DOCUMENTO ATTUATIVO DELL ATTO DI REGOLAZIONE IN MATERIA DI MODALITA E CRITERI DI GESTIONE DEL PATRIMONIO

|

|

|

- Ladislao Belli

- 8 anni fa

- Visualizzazioni

Transcript

1 DOCUMENTO ATTUATIVO DELL ATTO DI REGOLAZIONE IN MATERIA DI MODALITA E CRITERI DI GESTIONE DEL PATRIMONIO I. INTRODUZIONE Il Documento attuativo dell Atto di regolazione in materia di modalità e criteri di gestione del patrimonio, approvato dal Consiglio generale della Compagnia di San Paolo in data 21 giugno 2010, definisce la politica di investimento della Fondazione nei suoi aspetti operativi e gestionali, stabilendone obiettivi e responsabilità e dando pratica attuazione alle linee-guida contenute nell Atto di regolazione approvato nel Una sintesi delle principali disposizioni contenute nel nuovo Documento attuativo viene qui riportata unitamente al testo integrale dell Atto di regolazione in materia di modalità e criteri di gestione del patrimonio (allegato A), alla sintesi dei principi di investimento (Investment beliefs) approvati dal Comitato di gestione della Fondazione il 22 febbraio 2010 (allegato B) e allo schema riepilogativo dei compiti e delle responsabilità connesse al processo di investimento del patrimonio della Compagnia di San Paolo (allegato C). II. QUADRO NORMATIVO E STATUTARIO a) Normativa primaria e secondaria La Compagnia di San Paolo è soggetta, per quanto attiene la gestione del patrimonio, alla normativa propria delle Fondazioni che hanno effettuato le operazioni di conferimento dell'azienda bancaria ai sensi della legge "Amato" del La normativa essenziale è rappresentata dal d.lgs. n. 356/90, attuativo dei principi fissati nella legge di delega (l. n. 218/90), dalla legge delega 23 dicembre 1998, n. 461 (c.d. legge "Ciampi") e dal successivo decreto legislativo n. 153/99. Dall insieme dell impianto normativo sopra citato e dalle norme statutarie proprie della Fondazione (art. 4 c. 3 e articolo 5) discendono i principi che la Compagnia assume come riferimento principale per la propria politica di gestione del patrimonio: i) la conservazione del patrimonio; ii) l osservanza di criteri prudenziali di rischio; iii) la redditività e l economicità della gestione; iv) la diversificazione; v) la trasparenza; vi) la separazione della gestione dalle altre attività. III. PRINCIPI E RESPONSABILITA DEL PROCESSO DI INVESTIMENTO a) Sintesi dei principi di investimento Uno dei fattori identificati quale best practice per realizzare un efficiente struttura di governance è la presenza di forti e condivisi principi di investimento (Investment beliefs) che guidino la politica d investimento stessa. I benefici che derivano dall individuazione e dall evidenziazione degli Investment beliefs sono, in particolare, la coerenza e la riduzione dei tempi nei processi decisionali nonché la protezione da comportamenti indotti dall emotività e dalla soggettività di giudizio in periodi di forte stress finanziario. In questa prospettiva, successivamente all approvazione da parte del Consiglio generale dell Atto di regolazione (allegato A), il Comitato di gestione della Compagnia ha approfondito, con l ausilio di 1

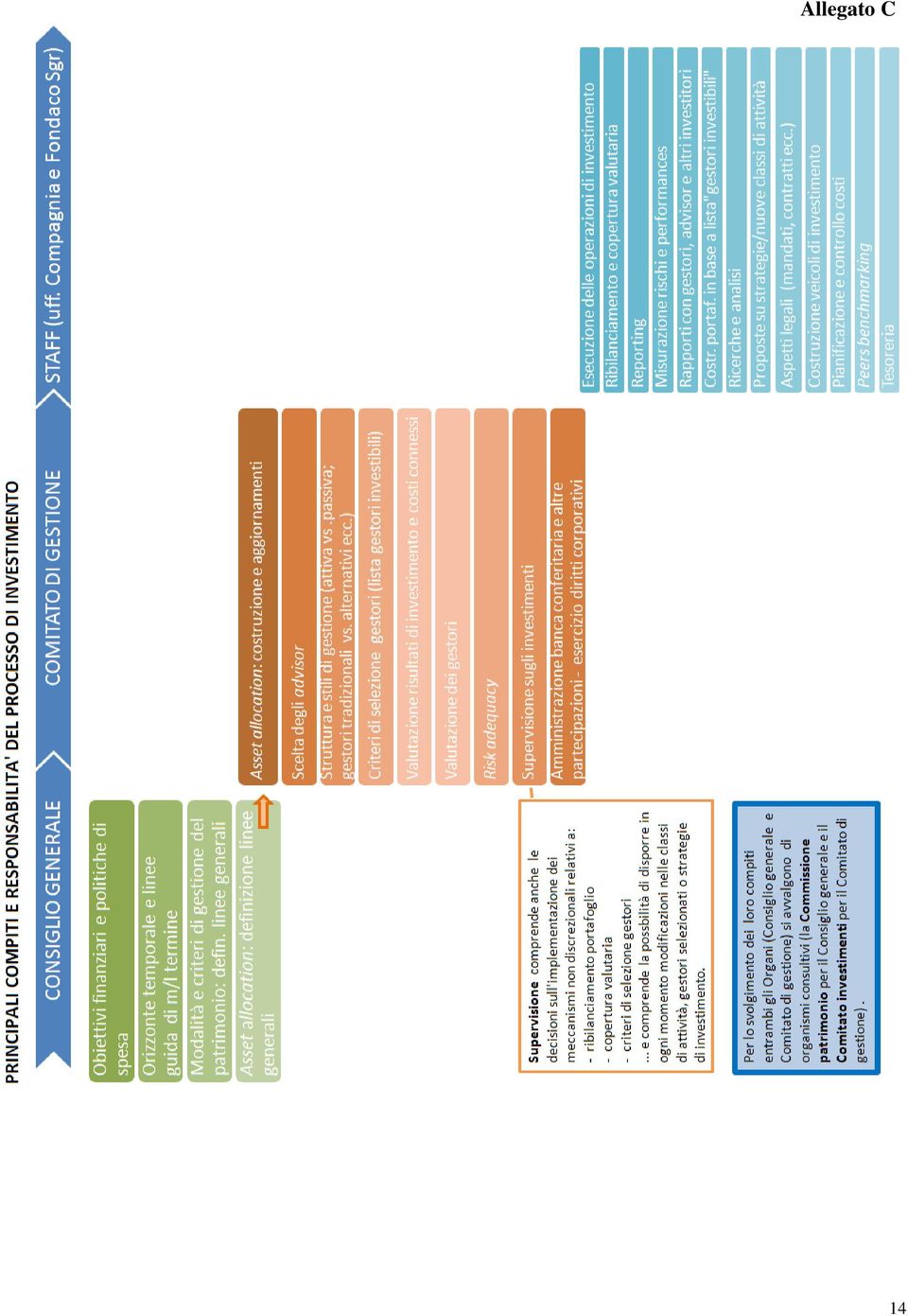

2 una procedura formulata dall advisor per il portafoglio gestito, alcune tematiche specifiche relative agli obiettivi e ai principi d investimento della Fondazione che costituiscono le linee guida per la definizione dell asset allocation. Questi principi sono stati condivisi (allegato B) tra Comitato di Gestione e Commissione Patrimonio del Consiglio Generale e sviluppati nel Documento attuativo. b) Responsabilità Il processo decisionale sulla base del quale vengono assunte le decisioni di investimento e di gestione del patrimonio della Compagnia prevede il coinvolgimento di soggetti e funzioni diverse, aventi ciascuno precisi compiti e specifiche aree di responsabilità, come pure la presenza, al vertice, di due distinti Organi, il Consiglio generale e il Comitato di gestione, che svolgono le funzioni a loro attribuite ai sensi di Statuto. La Compagnia riconosce il legame tra la combinazione delle risorse del processo che porta alle decisioni di investimento (definita governance) e i risultati conseguiti dagli investimenti stessi e ritiene sia cruciale, per la propria governance, definire il grado appropriato di autonomia decisionale dei diversi organi e uffici e definire le deleghe corrispondenti nell ambito delle linee guida stabilite dal Consiglio generale. La rappresentazione sintetica dei compiti e delle responsabilità connessi al processo di investimento viene schematizzata nell allegato C. IV. OBIETTIVI FINANZIARI E POLITICHE DI MEDIO LUNGO TERMINE a) Obiettivi finanziari della politica d investimento La politica di investimento è guidata dai seguenti obiettivi, definiti nell Atto di regolazione: i) conservare il valore reale del patrimonio ai valori di mercato su un orizzonte temporale medio-lungo e possibilmente incrementarlo a favore delle future generazioni; ii) stabilizzare nel tempo il livello di risorse destinate agli interventi istituzionali, in proporzione al valore reale del patrimonio; iii) contribuire al raggiungimento della finalità istituzionale di favorire lo sviluppo equilibrato dei territori di riferimento. L Atto di regolazione stabilisce altresì che le scelte di investimento siano coerenti e funzionali all impegno in favore della stabilità del sistema finanziario del Paese alla quale la Fondazione ha contribuito e intende contribuire anche in questa fase storica di particolare complessità. Questo impegno è inerente alla vocazione di investitore istituzionale operante anche al di là dei confini dei territori di riferimento che caratterizza la Compagnia. Per il raggiungimento di tali finalità l Atto di regolazione prevede, come obiettivo finanziario della politica degli investimenti, il raggiungimento di un rendimento reale complessivo al tasso del 2,50% calcolato con riferimento al valore di mercato di tutte le attività finanziarie detenute al 31 dicembre dell anno precedente. L obiettivo di rendimento reale, calcolato al lordo delle uscite per erogazioni e spese di funzionamento, deve tener conto del tasso di inflazione (misurato sulla base delle variazioni dell indice NIC dei prezzi al consumo per l intera collettività nazionale) per avere una misura confrontabile con i rendimenti effettivi di portafoglio. Su proposta del Comitato di gestione, il Consiglio generale può aggiornare il tasso di rendimento. b) Politiche di spesa Al fine di preservare il patrimonio anche nell interesse delle generazioni future è necessario che i flussi annui di spesa totale, comprensivi di erogazioni e spese di struttura, siano coerenti con i flussi reddituali generati dallo stock patrimoniale. 2

3 La politica di spesa della Compagnia ha in particolare l obiettivo di minimizzare i seguenti rischi: i) rischio di instabilità e imprevedibilità delle distribuzioni; ii) rischio di compromettere l equità intergenerazionale; iii) rischio di intaccare il capitale. A questo riguardo, l esperienza internazionale evidenzia come la prevedibilità e la stabilità della spesa sono ottenibili con una politica che leghi il livello delle erogazioni ai rendimenti complessivi del portafoglio, inclusivi sia dei dividendi e degli interessi incassati sia degli incrementi/decrementi di valore in conto capitale (approccio total return). Per contro, logiche di spesa basate esclusivamente sul livello dei dividendi e degli interessi incassati (income only) comportano il rischio di una mancata corrispondenza rispetto all andamento del patrimonio, con la possibile conseguenza di compromettere l equità intergenerazionale. L assunzione di un limite di spesa rapportato alla media del valore di mercato del patrimonio dei quattro anni precedenti, come previsto nel precedente documento attuativo, determina una reazione non immediata nel caso di scenari di shock di mercato. Questo implica il protrarsi di elevati flussi di spesa pur in presenza di cali repentini e significativi dei ricavi, situazione questa che potrebbe potenzialmente pregiudicare l obiettivo di conservazione del patrimonio. Tale approccio implica inoltre un calo protratto della spesa assoluta anche in periodi di ripresa dei mercati, politica scarsamente rispondente alle aspettative degli stakeholder della Fondazione. Il pay-out della Fondazione, ovvero il flusso connesso alle erogazioni (erogazioni deliberate nel corso dell esercizio, accantonamenti al fondo per il volontariato e accantonamenti ai fondi per le erogazioni nei settori rilevanti), al netto delle spese di funzionamento della struttura, viene pertanto ridefinito in una percentuale massima del 2,20% del valore di mercato di tutte le attività finanziarie detenute dalla Fondazione al 31 dicembre dell esercizio precedente. c) Fondo di stabilizzazione delle erogazioni: criteri di funzionamento e dimensioni In coerenza con le indicazioni dell Autorità di vigilanza, le fondazioni di origine bancaria possono avvalersi del fondo di stabilizzazione delle erogazioni per fronteggiare eventuali variazioni in diminuzione dell avanzo degli esercizi futuri ed evitare quindi drastiche riduzioni delle erogazioni destinate ai settori rilevanti. L equilibrio finanziario di lungo termine, la stabilizzazione della spesa e la protezione della medesima dalla volatilità dei mercati possono pertanto essere conseguite, in massima parte, attraverso un attenta politica di accantonamento e utilizzo di tale fondo. In questa prospettiva e al fine di non comprometterne la consistenza e la possibilità di utilizzo nel tempo, l Atto di regolazione dispone che il fondo di stabilizzazione può essere utilizzato in ogni anno per un ammontare non superiore al 50% del suo valore come registrato nel bilancio consuntivo relativo all anno precedente a quello di utilizzo. Per completare tale previsione, nel presente Documento attuativo si reputa cautelativo un accantonamento complessivo di risorse al fondo almeno pari a 390 milioni di euro, corrispondenti, per difetto, a circa tre anni di erogazioni. Tali risorse, gradualmente accantonate, sono investite in attività finanziarie altamente liquide e a basso rischio. V. COMPOSIZIONE DEL PORTAFOGLIO FINANZIARIO Sulla base dell Atto di regolazione, il portafoglio di attività finanziarie della Compagnia è suddiviso in due parti: (a) un portafoglio di partecipazione strategica ( portafoglio strategico ) che comprende 3

.")

4 l intera quota azionaria in Intesa Sanpaolo e la classe di investimenti c.d. mission related e (b) un portafoglio gestito. a) Portafoglio di partecipazione strategica: lo stakeholder value La partecipazione in Intesa Sanpaolo che deriva dal processo di privatizzazione della banca conferitaria e, più in generale, l intero portafoglio strategico comprensivo della classe di investimenti c.d. mission related, richiede un accurata definizione del suo ruolo e dei suoi obiettivi nell ambito del processo di allocazione delle attività. Secondo le previsioni dell Atto di regolazione, il portafoglio strategico deve essere considerato alla luce tanto degli interessi tipici dell investitore, e quindi in termini economico-finanziari, quanto con riferimento al valore che l asset bancario e gli investimenti collegati agli obiettivi istituzionali rappresentano in termini di sviluppo dell ambiente territoriale d interesse per la Compagnia. Anche il secondo aspetto identificato, e che trova formulazione nell Atto di regolazione tramite il concetto di stakeholder value, riveste rilievo non trascurabile. Nella sua accezione comune, il concetto individua gli effetti del perseguimento, bilanciato con gli altri obiettivi aziendali, dell interesse generale e particolare degli stakeholders, rappresentati dai clienti, dai dipendenti, e, più in generale, dalla comunità sociale e territoriale di riferimento. La Compagnia è, di sua natura, un ente stakeholder-oriented. Con riferimento alla gestione del suo patrimonio, pertanto, si deve intendere, come stakeholder value, il valore che l esercizio del ruolo di azionista di Intesa Sanpaolo da parte della Compagnia medesima può generare a vantaggio della comunità e del territorio di riferimento e dei diversi interessi legittimi che ivi si articolano. La Compagnia intende approfondire tali elementi di valutazione che andranno sottoposti al vaglio del Consiglio Generale il quale si riserva altresì, nel momento conoscitivo sui grandi temi dello sviluppo del territorio, di richiedere apposite audizioni istituzionali ai vertici della banca o ai membri del Consiglio di Sorveglianza indicati dalla Compagnia ed eletti attraverso il voto di lista. Tali approfondimenti potranno contribuire alle decisioni in merito alla quota di proprietà di Intesa Sanpaolo come specificato al successivo paragrafo a.1). a.1) Partecipazione nella banca conferitaria Nell Atto di regolazione vengono indicati i criteri per l'amministrazione della partecipazione nella banca conferitaria, oggi Intesa Sanpaolo S.p.A., ferma restando la competenza del Comitato di gestione sulla gestione operativa della partecipazione strategica, ivi compreso l'esercizio dei diritti corporativi. In particolare viene prevista l introduzione nella gestione del patrimonio di un principio di bilanciamento tra quota azionaria in Intesa Sanpaolo e altri investimenti del portafoglio strategico e portafoglio gestito, nella misura in cui ciò non comporti comunque una riduzione della partecipazione della Compagnia al capitale della banca conferitaria al di sotto della quota detenuta alla data di adozione del presente Atto di regolazione (al di fuori di ipotesi di operazioni straordinarie sul capitale). L investimento in Intesa Sanpaolo, valorizzato alle attuali quotazioni di mercato, rappresenta una porzione all incirca pari al 50% del totale delle attività finanziarie complessivamente detenute dalla Compagnia. Il Comitato di gestione è cosciente dei rischi legati a tale esposizione azionaria nell ambito del portafoglio complessivo ed è favorevole al principio del ribilanciamento rispetto al portafoglio complessivo o ad altre forme di gestione di tale partecipazione. La previsione di automatismi di ribilanciamento non viene tuttavia considerata come modalità appropriata: le decisioni al riguardo infatti debbono essere valutate all interno di quadri complessi ed essere quindi 4

5 assunte in rapporto alle diverse congiunture dal Comitato di gestione, sulla base di considerazioni di natura strategica e finanziaria. a.2) Investimenti collegati agli obiettivi istituzionali Come precedentemente accennato, il concetto di stakeholder value non si applica solo alla partecipazione in Intesa Sanpaolo, ma anche alla seconda componente del portafoglio strategico ovvero all'insieme degli investimenti, previsti nell Atto di regolazione, di tipo mission related, legati direttamente cioè al perseguimento di un fine settoriale statutario, o local bias, caratterizzati dalla concentrazione geografica nei territori considerati di riferimento da parte della Compagnia, con l attesa prospettica di effetti di sviluppo locale. La Compagnia intende infatti realizzare la propria missione istituzionale non solo attraverso la politica di erogazione ma anche per mezzo di investimenti sul territorio, così rinunciando, in parte, a capacità di produrre ricchezza finanziaria mediante rendimenti più elevati e quindi a capacità erogativa. Nel presente Documento attuativo si stabilisce, al fine di una corretta individuazione dell aggregato Investimenti collegati agli obiettivi istituzionali (mission related investments) che in esso vengano ricompresi gli investimenti finanziari realizzati attraverso l allocazione del patrimonio della Fondazione, il cui obiettivo, come evidenziato, non è soltanto quello del ritorno economico ma anche del ritorno, in senso ampio, sociale o, per meglio dire, di potenziamento delle opportunità occupazionali e competitive del sistema territoriale, in piena coerenza con la missione della Fondazione stessa. L ammontare complessivo massimo di tali investimenti, da realizzarsi gradualmente in base alle valutazioni sopra esposte e tenendo conto degli impieghi già in essere, viene determinato in 280 milioni di euro, corrispondenti al 4% circa del valore di mercato di tutte le attività finanziarie detenute dalla Fondazione al 31 dicembre Nell ambito di tale limite viene previsto un criterio di sostituzione degli investimenti realizzati in base al quale la composizione dell aggregato mission related può essere modificata utilizzando risorse provenienti dai disinvestimenti o dai rimborsi effettuati, nonché dai rendimenti prodotti dagli investimenti mission related in essere. b) Il portafoglio gestito La seconda componente del portafoglio, composta da attività finanziarie diversificate, è rappresentata dal portafoglio gestito, la cui struttura di gestione e relativa asset allocation trova dettagliata illustrazione nei paragrafi successivi del presente Documento. Relativamente ai criteri di costruzione di detto portafoglio, giova qui sottolineare la sua stretta interdipendenza con il portafoglio di partecipazione strategica: la Compagnia, al fine di mantenere un approccio il più possibile prudenziale al rischio, tiene infatti in considerazione anche nell investimento del portafoglio gestito - il rischio derivante dalla concentrazione della restante parte del portafoglio nella partecipazione in Intesa Sanpaolo. Tale principio viene affermato espressamente nell Atto di regolazione laddove si stabilisce che il portafoglio gestito deve avere un profilo di rischio/rendimento coerente con la necessità di compensare il rischio del portafoglio strategico. Le implicazioni che discendono da tale principio vengono dettagliatamente esplicitate al paragrafo VII del presente Documento. VI. STRUTTURA DELLA GESTIONE DEGLI INVESTIMENTI La Compagnia di San Paolo ha adottato un modello organizzativo che prevede l esternalizzazione delle attività di gestione del portafoglio diversificato. Ciò avviene per mezzo di un mandato di gestione a Fondaco Sgr, società di gestione del risparmio compartecipata dalla Compagnia insieme 5

6 ad alcune delle principali Fondazioni italiane di origine bancaria. La società è stata costituita ed è cresciuta per la volontà degli investitori soci di disporre di personale altamente professionale e specializzato in materia di investimenti, che fosse organizzato in forma societaria in modo da poter combinare fattori quali la flessibilità di utilizzo, il pieno controllo dei processi, la condivisione con altri investitori e la concorrenzialità rispetto alle condizioni di mercato. Fondaco Sgr è pertanto il soggetto incaricato di dare attuazione alla politica di investimento entro i limiti e secondo i criteri approvati tempo per tempo dal Comitato di gestione della Compagnia. Essa collabora con gli advisor della Fondazione e con lo staff della medesima, con una politica di piena trasparenza. VII. ASSET ALLOCATION La politica di allocazione strategica disegnata dall advisor per il portafoglio gestito individua la natura degli investimenti e le relative caratteristiche di rischio e rendimento in coerenza con gli obiettivi istituzionali e di investimento della Fondazione, come definiti nell Atto di regolazione, nonché con le politiche e i limiti di spesa indicati nel presente Documento attuativo. Nella definizione della strategia di asset allocation da applicare al portafoglio di attività finanziarie la Compagnia, particolare attenzione è stata dedicata nel modello adottato dall advisor per il portafoglio gestito all analisi della serie storica dei rendimenti delle diverse categorie di attività disponibili per l investimento e alla stima dei rendimenti attesi per gli anni futuri, tenendo altresì conto della volatilità e delle correlazioni in essere tra le diverse asset class. L allocazione risultante dal processo di revisione risulta sensibilmente influenzata dal peso della partecipazione detenuta in Intesa Sanpaolo, dai vincoli stabiliti nell Atto di regolazione alla cessione delle azioni e dall approccio conseguentemente adottato di considerare il portafoglio gestito come portafoglio complementare a quello strategico e quindi caratterizzato, in questa prospettiva, da un profilo di rischio/rendimento coerente con la necessità di compensare il rischio del portafoglio strategico. Le attività finanziarie che compongono il portafoglio gestito sono state pertanto individuate con l obiettivo di massimizzare il grado di diversificazione rispetto all investimento in Intesa Sanpaolo. In particolare, nel disegno del benchmark, l advisor per il portafoglio gestito ha tenuto in considerazione i seguenti aspetti: - poiché la partecipazione nella banca determina una consistente esposizione al mercato azionario europeo, l esposizione verso tale classe di attività viene limitata, nel resto del portafoglio, agli investimenti mission related in essere; - poiché le principali fonti di ritorno economico per una banca derivano dall assunzione dei rischi di credito e di duration, tale tipologia di rischio viene limitata per la restante parte del portafoglio totale. Nel portafoglio della Compagnia sono già presenti investimenti in classi di attività che incorporano fattori di rendimento diversi da quelli derivanti dalla partecipazione nella banca. Al fine di incrementare il grado di efficienza del portafoglio complessivo l advisor prevede pertanto di proseguire in tale processo attraverso: - la diversificazione geografica dell investimento azionario; - l investimento in asset class non tradizionali: hedge funds, assicurazione e beni reali; - l esposizione verso i mercati emergenti attraverso l investimento in azioni, obbligazioni o valute; - la diversificazione della componente monetaria e a reddito fisso per il tramite di investimenti in titoli di Stato dell area euro, globali ex-euro e in titoli legati all inflazione. 6

7 Tutte queste linee di azione sono riflesse nella composizione del nuovo benchmark strategico di riferimento. Il riesame dell allocazione strategica del portafoglio di attività finanziarie verrà effettuato periodicamente alla luce dell evoluzione delle opportunità di investimento presentate dai mercati finanziari, considerando uno spettro il più ampio possibile di alternative di investimento. a) Benchmark strategico Il benchmark strategico è stato definito sulla base dei principi adottati per la revisione dell asset allocation precedentemente descritti. Le diverse ipotesi di allocazione sono state disegnate in modo da costruire un benchmark che consenta di mantenere nel tempo le diverse classi di investimento all interno delle bande di oscillazione prefissate. Queste ultime sono state definite sulla base della dimensione dell allocazione e delle caratteristiche delle diverse classi di attività. Per ogni asset class è stato scelto un indice al fine di monitorarne la performance; il peso dell investimento in Intesa Sanpaolo è stato mantenuto pari al 50% del totale, ovvero corrispondente all incidenza presentata dalla partecipazione alla fine del primo trimestre Al fine di tener conto della maggiore volatilità di alcuni investimenti alcune bande di oscillazione sono maggiori di altre. L allocazione strategica del Portafoglio individuata come coerente con gli obiettivo di lungo termine della Compagnia è la seguente: Asset classes Portafoglio Complessivo Portafoglio gestito Indici/rendimento obiettivo Benchmark Bande di oscillazione Benchmark Bande di oscillazione Equities 55.0% (45-65) 6.0% (4-8) Intesa San Paolo 50.0% (40-60) Intesa San Paolo share (total return) Euro equity* 2.0% MSCI Europe (total return net) EM equity 3.0% 6.0% (4-8) MSCI Emerging Markets (total return net) Alternatives 20.0% (15-25) 42.0% (32-52) Citigroup Euro 3M deposit + 3%*** Private equity** 5.0% 10.0% (8-12) Tbc Hedge funds 5.0% 10.0% (8-12) Tbc EM debt 2.0% 4.0% (2-6) Tbc EM currency 2.0% 6.0% (4-8) Tbc Commodities 3.0% 6.0% (4-8) Tbc Reinsurance 3.0% 6.0% (4-8) Tbc Fixed Income 25.0% (20-30) 52.0% (42-62) Euro govt fixed interest 7.5% 15.0% (12-18) Citigroup EGBI All mat. Global govt (ex Euro) FI (unhedged) 7.5% 16.0% (13-19) Citigroup non Euro WGBI Global govt infl. linked (hedged) 8.0% 16.0% (13-19) Bar Cap World Govt infl-l USD hed. Cash 2.0% 5.0% (2-8) Citigroup Euro 3M deposit Total 100.0% 100.0% * Euro equity: include gli investimenti mission related ** Private equity: esposizione complessiva riferita ai commitments *** Il dettaglio verrà successivamente esaminato in sede di Comitato per gli investimenti 7

Benchmark strategico Il benchmark strategico è stato definito sulla base dei principi adottati per la revisione dell asset allocation precedentemente descritti.")

8 b) Benchmark e regole di ribilanciamento Nello svolgimento della gestione del portafoglio diversificato, Fondaco Sgr, sulla base di quanto previsto nel mandato di gestione, dà esecuzione e mantiene nel tempo l asset allocation strategica del portafoglio gestito proposta dall advisor e autorizzata dai competenti Organi della Compagnia, in cui è dettagliato il peso percentuale di ciascuna classe di attività di cui si compone il Portafoglio. A seguito delle oscillazioni dei mercati finanziari e dell andamento differenziato delle diverse classi di attività rappresentative dell asset allocation strategica, si possono verificare scostamenti di varia entità rispetto ai pesi percentuali come sopra definiti. Fondaco provvede a monitorare l asset allocation su base mensile e i suddetti scostamenti, informando l Ufficio analisi e controllo investimenti della Compagnia e relazionando in merito a ogni riunione del Comitato per gli investimenti. Nell ambito delle bande di oscillazione previste nell asset allocation come sopra definita per il portafoglio gestito e nel rispetto della lista dei gestori investibili, Fondaco esercita l autonomia operativa prevista nel mandato di gestione e compie sulle attività conferite in gestione tutti gli atti di investimento/disinvestimento da essa giudicati opportuni, senza necessità di preventivo assenso, relazionando in proposito al Comitato per gli investimenti e informando l Ufficio analisi e controllo investimenti. Nel caso invece in cui si verifichi il superamento in aumento o in diminuzione delle bande di oscillazione indicate per ciascuna classe di attività del portafoglio gestito, Fondaco realizza, non appena possibile, il ribilanciamento riportando l allocazione all interno delle bande di oscillazione attraverso l investimento/disinvestimento dalle diverse attività, con l esclusione del private equity e di investimenti assimilabili per profilo di liquidabilità. Il Comitato per gli investimenti, quando ne ravvisi l opportunità, può inoltre in ogni momento e con la collaborazione dell advisor formulare proposte al Comitato di gestione relativamente alle modificazioni dell asset allocation strategica e del benchmark come sopra definiti. Le deliberazioni assunte in proposito dai competenti Organi vengono comunicate a Fondaco Sgr che provvede a informare il Comitato per gli investimenti e lo staff della Compagnia dei tempi previsti per effettuare le modificazioni richieste del Portafoglio alla luce della nuova asset allocation richiesta. c) Copertura valutaria L esposizione al rischio di cambio non può superare il 60% del valore complessivo del portafoglio gestito. La Compagnia adotta, di massima, la politica di non coprire i rischi connessi all esposizione valutaria in quanto la stessa viene considerata come un fattore di diversificazione del portafoglio. Il Comitato di gestione affida peraltro al Comitato per gli investimenti la facoltà di valutare e proporre, qualora ne ravvisi l opportunità, la copertura parziale del rischio valutario: le operazioni di copertura, in ogni caso, non possono superare la metà dell esposizione valutaria complessiva del portafoglio gestito. Le operazioni di copertura devono avere, come unico scopo, quello di ridurre il rischio di cambio connesso a investimenti effettuati in valute diverse dall euro. Non è consentita, a nessun gestore, la possibilità di effettuare operazioni aventi finalità speculative. VIII. RISK MANAGEMENT La Compagnia ha un approccio prudenziale al rischio e, come indicato dal Comitato di gestione nel documento sugli Investment beliefs, ritiene che il controllo del rischio e la generazione di rendimenti da investimenti debbano essere bilanciati; la priorità della gestione è però in ogni caso rivolta alla gestione del rischio complessivo del portafoglio. Nella valutazione del suddetto 8

9 portafoglio, la Fondazione tiene in considerazione il rischio derivante dalla partecipazione in Intesa Sanpaolo. Per configurare le proprie decisioni di asset allocation strategica, la Compagnia valuta i rendimenti, i rischi e le correlazioni sulla base di previsioni di lungo periodo, rivedendo però tali fattori almeno su base annua. La Compagnia ritiene che l orizzonte di investimento di lungo periodo da essa fatto proprio possa rappresentare un vantaggio competitivo e, in questa prospettiva, è disposta ad accettare profili di rischio e di rendimento in una prospettiva di lungo termine. Il Comitato di gestione, nella valutazione del rischio complessivo connesso alle politiche di investimento della Fondazione, individua e considera meritevoli di attenzione i seguenti principali elementi: i) il rischio di concentrazione; ii) il rischio di mis-matching; iii) il rischio connesso alla scelta dei gestori; iv) il rischio valutario; v) il rischio di liquidità; vi) il rischio di mercato; vii) il rischio di credito; vii) il rischio geopolitico; viii) il rischio di custodia; ix) il rischio di controparte; x) rischi estremi; xi) rischio di investimenti non appropriati. La Compagnia tiene in considerazione i fattori di rischio sopra illustrati nel definire le proprie scelte d investimento, avuto riguardo altresì agli obiettivi di spesa e di conservazione del capitale e nella consapevolezza che un attento monitoraggio di tali fattori non rende l Investment policy libera dai rischi ma consente di bilanciare gli obiettivi di rendimento e di performance assegnati al portafoglio con il livello di rischio complessivo dello stesso. Il Comitato di gestione mantiene la responsabilità primaria sul livello di rischio complessivo assunto dal portafoglio di attività finanziarie della Fondazione. Il Comitato monitora il rischio assunto dagli investimenti della Compagnia su base trimestrale, sulla base dei report specifici prodotti dall advisor sul portafoglio gestito e da Fondaco Sgr, con il contributo dello staff interno e la supervisione del Comitato per gli investimenti. Il monitoraggio giornaliero viene effettuato da Fondaco Sgr e dai diversi gestori in delega sulla base dei rispettivi mandati, con il contributo dell advisor per il portafoglio gestito. 9

10 Allegato A Atto di regolazione in materia di modalità e criteri di gestione del patrimonio, approvato dal Consiglio generale della Compagnia il 30 marzo 2009 PREMESSE a. Il presente Atto di regolazione, adottato dal Consiglio generale, ai sensi dell'art. 5.4 dello Statuto, nella riunione del 30 marzo 2009 ha per oggetto le modalità e i criteri di gestione del patrimonio. b. In particolare vengono stabiliti i criteri per l'amministrazione della partecipazione nella società bancaria conferitaria, oggi Intesa Sanpaolo S.p.A., ferma restando la competenza del Comitato di gestione sulla gestione operativa della partecipazione strategica, ivi compreso l'esercizio dei diritti corporativi. c. Compete inoltre al Comitato di gestione la responsabilità di definire le concrete modalità, i processi attuativi e le forme di gestione relativi al portafoglio gestito, come in appresso definito. Nell'ambito di tale competenza, il Comitato di gestione seleziona, con il concorso di consulenti indipendenti, gli intermediari abilitati cui affidare l'esecuzione delle attività di investimento e sovrintende al servizio di controllo interno, cui è affidato il monitoraggio della corretta esecuzione di tale attività e il controllo sull'affidabilità e sulla osservanza dei relativi processi. d. Il presente Atto di regolazione viene integrato dallo specifico "Documento attuativo" pluriennale da emanarsi, in sostituzione del Documento attuativo in vigore, da parte del Consiglio generale entro 90 giorni dalla approvazione del presente Atto. I PRINCIPI GENERALI 1. La politica di investimento della Compagnia di San Paolo è ispirata al principio di legge secondo cui le fondazioni diversificano il rischio di investimento del patrimonio e lo impiegano in modo da ottenere un adeguata redditività, assicurando il collegamento funzionale con le loro finalità istituzionali ed in particolare con lo sviluppo del territorio. 2. La politica di investimento è guidata dai seguenti obiettivi: i) conservare il valore reale del patrimonio ai valori di mercato su un orizzonte temporale non inferiore a quattro anni e possibilmente incrementarlo a favore delle future generazioni; ii) stabilizzare nel tempo il livello di risorse destinate agli interventi istituzionali, in proporzione al valore reale del patrimonio; iii) contribuire al raggiungimento della finalità istituzionale di favorire lo sviluppo equilibrato dei territori di riferimento. 3. Le scelte di investimento devono anche essere coerenti e funzionali all impegno in favore della stabilità del sistema finanziario del Paese cui la Fondazione ha contribuito e cui intende contribuire anche in questa fase storica di particolare complessità. Questo impegno testimonia la vocazione di investitore istituzionale operante anche al di là dei confini dei territori di riferimento che caratterizza la Compagnia. LA POLITICA DEGLI INVESTIMENTI 1. Al fine di perseguire efficacemente gli obiettivi generali di cui sub I.2, il patrimonio della Compagnia è suddiviso in due parti: (a) un portafoglio di partecipazione strategica ( portafoglio II 10

11 strategico ) che comprende l intera quota azionaria in Intesa Sanpaolo e la classe di investimenti mission related/local bias e (b) un portafoglio gestito. 2. Il portafoglio strategico è coerente in primo luogo con il ruolo di investitore di lungo termine che la Compagnia di San Paolo intende svolgere in quanto azionista stabile di Intesa Sanpaolo, e con la sua natura di soggetto interessato allo sviluppo dei territori di riferimento (in quanto tale, definibile anche come stakeholder). 3. La consistenza effettiva dello stakeholder value che ne deriva è oggetto di ricognizione e di attenzione sistematica, in quanto fattore che contribuisce a giustificare l allocazione di una quota consistente del patrimonio concentrata in un solo titolo. 4. Nella gestione del patrimonio si introduce un principio di bilanciamento tra quota azionaria in Intesa Sanpaolo e altri investimenti del portafoglio strategico e portafoglio gestito, nella misura in cui ciò non comporti comunque una riduzione della partecipazione della Compagnia al capitale della banca conferitaria al di sotto della quota detenuta alla data di adozione del presente Atto di regolazione (al di fuori di ipotesi di operazioni straordinarie sul capitale). 5. Il principio per cui la politica di investimento è diretta anche al raggiungimento della finalità istituzionale di favorire lo sviluppo equilibrato dei territori di riferimento trova attuazione attraverso la previsione di una classe di investimenti di tipo mission related, legati direttamente cioè al perseguimento di un fine settoriale statutario, o local bias, caratterizzati dalla concentrazione geografica nei territori considerati di riferimento da parte della Compagnia, con l attesa prospettica di effetti di sviluppo locale. 6. L investimento nella classe di attività mission related e local bias deve essere ispirato a criteri di massima prudenza ed essere coerente con le strategie di erogazione della Compagnia e la sua missione istituzionale. La realizzabilità di tali investimenti da parte della Compagnia è inoltre vincolata al fatto che essi siano caratterizzati da: i) la capacità almeno potenziale di generare rendimenti economici netti positivi; ii) un livello di rischiosità non superiore a quello massimo accettato per altre classi di investimento della Compagnia; iii) agevole liquidabilità almeno al termine dell investimento e ragionevole protezione da perdite in conto capitale. 7. Il portafoglio gestito deve avere un profilo di rischio rendimento coerente con la necessità di compensare il rischio del portafoglio strategico. La allocazione del portafoglio gestito è definita su base pluriennale nel Documento attuativo di cui alle premesse sub a). 8. L obiettivo finanziario della politica degli investimenti è rappresentato dal raggiungimento di un rendimento reale complessivo al tasso del 2,50% calcolato sulla media del valore di mercato di tutte le attività investite alla fine dell anno precedente. Su proposta del Comitato di gestione, il Consiglio generale può di tempo in tempo aggiornare il tasso di rendimento. III POLITICA DI SPESA 1. Fermo restando il rispetto dei vincoli di legge e delle disposizioni della Autorità di Vigilanza, gli obiettivi della politica di spesa devono essere compatibili con gli obiettivi finanziari della politica degli investimenti e con le finalità istituzionali di preservare e possibilmente incrementare il valore reale del patrimonio e di garantire la stabilità della spesa stessa nel tempo. 2. Il fondo di stabilizzazione può essere utilizzato in ogni anno per un ammontare non superiore al 50% del suo valore come registrato nel bilancio consuntivo relativo all anno precedente a quello di utilizzo. 11

12 Sintesi dei Principi d investimento della Compagnia (Investment beliefs) Allegato B La missione della Compagnia La missione d investimento della Compagnia è volta alla conservazione del patrimonio e alla stabilità della spesa dedicata ai suoi principali beneficiari. La Fondazione deve essere in grado di generare un reddito costante, stabile e distribuibile nel tempo. La creazione di valore dagli asset della Fondazione è dunque importante per assicurare che i requisiti di spesa siano raggiunti. Tuttavia, gli attivi devono essere investiti in modo da realizzare l obiettivo di lungo periodo della Fondazione, ossia la conservazione (e auspicabile crescita) del valore reale del patrimonio. Obiettivi di investimento e uso del Fondo di Stabilizzazione La Compagnia ritiene che il Fondo di Stabilizzazione sia uno strumento importante per assicurare stabilità alla spesa futura. Al fine di conservare il valore del proprio patrimonio nel lungo termine, la Compagnia introduce un limite massimo di spesa proporzionale al valore di mercato complessivo del patrimonio. In anni di rendimenti positivi degli investimenti, una parte di tali rendimenti sarà accantonata nel Fondo di Stabilizzazione, per garantire stabilità di spesa in anni di rendimenti negativi. Partecipazione in Intesa Sanpaolo La Compagnia ha una partecipazione azionaria nel gruppo bancario Intesa Sanpaolo di circa 10%, di cui il 7,96% e considerata partecipazione strategica (come da Atto di regolazione). Il Comitato di gestione è cosciente dei rischi legati a tale esposizione azionaria nell ambito del portafoglio complessivo ed è favorevole al principio del ribilanciamento rispetto al portafoglio complessivo o ad altre forme di gestione di tale partecipazione (ad esempio: copertura, ottimizzazione del reddito). Ciò nonostante, la Compagnia non considera appropriato il ribilanciamento automatico di tale partecipazione nel gruppo bancario in relazione al patrimonio totale. Un eventuale ribilanciamento dovrà essere valutato secondo le opportune condizioni e sarà quindi deciso a discrezione del Comitato di gestione, sulla base di considerazioni di natura strategica e finanziaria. Tolleranza al rischio ed orizzonte temporale La Compagnia ha un approccio prudenziale al rischio e, nella valutazione del portafoglio, tiene in considerazione il rischio derivante dalla partecipazione in Intesa Sanpaolo. La Fondazione considera il suo orizzonte di investimento di lungo periodo un vantaggio competitivo comparativamente ad altri investitori. La Compagnia è cosciente del fatto che i suoi obiettivi hanno una natura di lungo periodo ed è disposta ad assumere rischi in cambio di rendimenti superiori sempre nel lungo periodo. Ritiene altresì che il controllo del rischio e la generazione di rendimenti da investimenti debbano essere ribilanciati, ma la priorità è rivolta alla gestione del rischio di portafoglio. Valutazione del rischio e rendimento Per valutare le proprie decisioni di asset allocation strategica, la Compagnia considera i rendimenti, i rischi e le correlazioni sulla base di previsioni di lungo periodo. La Fondazione rivede tali fattori almeno su base annua. La Fondazione riconosce i limiti nelle assunzioni e le difficoltà nella stima quantitativa di tali fattori. La Compagnia tiene in considerazione l attuale contesto di rischio nel valutare le proprie scelte, sia per quanto riguarda i requisiti di spesa, sia l obiettivo di conservazione del capitale. Poiché i rendimenti da investimenti sono strettamente legati alle decisioni di asset allocation, eventuali proposte di modifica dell asset allocation strategica sono soggette ad analisi rigorose e frequenti. 12

del valore reale del patrimonio.")

13 Struttura e governance La Compagnia riconosce il legame tra la combinazione delle risorse e del processo che porta alle decisioni di investimento (definita governance) e i risultati d investimento. La Fondazione ritiene sia cruciale per la propria governance definire il grado appropriato di autonomia decisionale d investimento e definire le deleghe corrispondenti concordemente alle linee guida definite dal Consiglio. Il Comitato di gestione mantiene la responsabilità primaria sulle decisioni di investimento di alto livello, inclusa l importante decisione sul livello di rischio complessivo assunto. Il Comitato di gestione ritiene che una Comitato per gli investimenti, con scopi esclusivamente consultivi e istruttori, possa garantire l appropriato focus sugli investimenti e agevolare le decisioni al riguardo. Tale Comitato, senza potere decisionale, fornirà raccomandazioni al Comitato di gestione riguardo le decisioni di investimento. Il Comitato per gli investimenti sarà formato da componenti il Comitato di gestione, avrà il supporto degli uffici competenti e interagirà anche con soggetti esterni. Gestione attiva e passiva La Compagnia non ha una diretta preferenza per la gestione attiva. Il Comitato di gestione ritiene che i costi operativi e di gestione siano importanti nel considerare il potenziale valore creato nel lungo termine. La gestione passiva dovrebbe garantire maggiore diversificazione, minori costi e minor rischio quando rivolta a mercati efficienti. La Fondazione adotterà tuttavia una gestione attiva ove ritenga i mercati inefficienti e dove l abilità del gestore può aggiungere valore al netto dei costi di gestione. L identificazione e la selezione di adeguati gestori attivi sarà basata sulla ricerca qualitativa, e non solamente sulla base della performance passata. Il rischio di sotto-performance di una gestione attiva viene significativamente ridotto selezionando più di un gestore per mandato. Esposizione ai mercati emergenti La Fondazione conviene sugli argomenti a favore di un investimento di lungo termine nelle economie in via di sviluppo. Ritiene altresì che l attrattiva di tali investimenti debba essere relazionata al loro prezzo. Liquidità La Compagnia considera la liquidità un fattore importante nelle proprie decisioni di investimento. Tuttavia, ritiene che investimenti con scarsa liquidità siano giustificabili per incrementare le aspettative di rendimento purché ne siano mantenuti il controllo e la trasparenza. Per garantire la stabilità delle decisioni di investimento e la liquidità di portafoglio, la Compagnia ritiene che gli investimenti legati alla propria missione sociale (mission-related) debbano avere un limite massimo in rapporto al valore di mercato del patrimonio. Innovazione La Compagnia è aperta a considerare nuove opportunità d investimento, ma ritiene che essere un precursore nell adozione di nuove strategie comporta più rischi che rendimenti. La Fondazione preferisce analizzare cautamente e sviluppare la necessaria competenza in questi ambiti prima di investirvi il proprio capitale. 13

14 Allegato C 14

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Approvato dal Consiglio di Indirizzo nella seduta del 14 febbraio 2014 1 SOMMARIO AMBITO DI APPLICAZIONE Pag. 3 1. PRINCIPI GENERALI Pag. 3 1.1. Finalità del

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Approvato dal Consiglio di Indirizzo nella seduta del 14 febbraio 2014 1 SOMMARIO AMBITO DI APPLICAZIONE Pag. 3 1. PRINCIPI GENERALI Pag. 3 1.1. Finalità del

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO IN BOLOGNA

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO IN BOLOGNA Approvato dal Collegio di Indirizzo In data 21 dicembre 2015 AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO IN BOLOGNA Approvato dal Collegio di Indirizzo In data 21 dicembre 2015 AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO INDICE Art. 1 Ambito di applicazione TITOLO I PRINCIPI GENERALI Art. 2 Finalità del processo di gestione del patrimonio Art. 3 Fondo stabilizzazione erogazioni

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO INDICE Art. 1 Ambito di applicazione TITOLO I PRINCIPI GENERALI Art. 2 Finalità del processo di gestione del patrimonio Art. 3 Fondo stabilizzazione erogazioni

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO MOBILIARE

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO MOBILIARE INDICE Art. 1 - Ambito di applicazione Ambito di applicazione 1 TITOLO I PRINCIPI GENERALI Art. 2 - Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO MOBILIARE INDICE Art. 1 - Ambito di applicazione Ambito di applicazione 1 TITOLO I PRINCIPI GENERALI Art. 2 - Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE PESCARABRUZZO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE PESCARABRUZZO Approvato dal Comitato di Indirizzo nella seduta del 20 marzo 2015 Sommario TITOLO I - PREMESSE... 3 1. Ambito di applicazione...

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE PESCARABRUZZO Approvato dal Comitato di Indirizzo nella seduta del 20 marzo 2015 Sommario TITOLO I - PREMESSE... 3 1. Ambito di applicazione...

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Regolamento per la gestione del patrimonio

Regolamento per la gestione del patrimonio Approvato dall Organo di indirizzo nella seduta del 19 aprile 2013 Art. 1 (Ambito di applicazione) Il presente regolamento, adottato ai sensi dell'art. 6 dello

Regolamento per la gestione del patrimonio Approvato dall Organo di indirizzo nella seduta del 19 aprile 2013 Art. 1 (Ambito di applicazione) Il presente regolamento, adottato ai sensi dell'art. 6 dello

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA. Dott. Roberto Giovannini

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO DI VERCELLI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO DI VERCELLI Approvato dall Organo di indirizzo in data 17 dicembre 2015 2 SOMMARIO TITOLO I - PREMESSE Art. 1 (Ambito di applicazione)

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE CASSA DI RISPARMIO DI VERCELLI Approvato dall Organo di indirizzo in data 17 dicembre 2015 2 SOMMARIO TITOLO I - PREMESSE Art. 1 (Ambito di applicazione)

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Fideuram Suite. Linea Planning

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

FONDAZIONE CASSA DI RISPARMIO DI ORVIETO REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

FONDAZIONE CASSA DI RISPARMIO DI ORVIETO REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Articolo 1 Ambito di applicazione 1. Il presente Regolamento, adottato ai sensi dell articolo 6, comma 6 e dell articolo

FONDAZIONE CASSA DI RISPARMIO DI ORVIETO REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Articolo 1 Ambito di applicazione 1. Il presente Regolamento, adottato ai sensi dell articolo 6, comma 6 e dell articolo

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Il presente regolamento, adottato ai sensi dell art. 4, punto 10, dello statuto della Fondazione Cassa di Risparmio di Terni e Narni, di seguito indicata come

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Il presente regolamento, adottato ai sensi dell art. 4, punto 10, dello statuto della Fondazione Cassa di Risparmio di Terni e Narni, di seguito indicata come

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Categorie dei fondi assicurativi polizze unit-linked

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

REGOLAMENTO DEI FONDI INTERNI

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sugli investimenti

FONDAZIONE ABENDROT La Cassa pensioni all insegna della sostenibilità Regolamento sugli investimenti Stato 1.1.2007 Il Consiglio di fondazione della Fondazione Abendrot emana con l accordo della Commissione

FONDAZIONE ABENDROT La Cassa pensioni all insegna della sostenibilità Regolamento sugli investimenti Stato 1.1.2007 Il Consiglio di fondazione della Fondazione Abendrot emana con l accordo della Commissione

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI. Regolamento. Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Approvato dal Consiglio Generale nella seduta del 9 giugno 2014 e modificato dal Consiglio Generale nelle sedute del 13 luglio e del 28 settembre 2015 Regolamento

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO Approvato dal Consiglio Generale nella seduta del 9 giugno 2014 e modificato dal Consiglio Generale nelle sedute del 13 luglio e del 28 settembre 2015 Regolamento

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza