[PROGETTO DI BILANCIO]

|

|

|

- Luciana Ventura

- 8 anni fa

- Visualizzazioni

Transcript

1 [PROGETTO DI BILANCIO] BILANCIO 2011 società cooperativa per azioni Iscritta al registro delle Imprese di Treviso al n Patrimonio sociale al 31/12/2011 Euro ,18 Aderente al Fondo Interbancario di Tutela dei Depositi

2 INDICE 2 PROFILO DI GRUPPO 4 CARICHE SOCIALI 6 CONVOCAZIONE DI ASSEMBLEA 7 RELAZIONE SULLA GESTIONE 9 1. DATI DI SINTESI E INDICI DEL GRUPPO VENETO BANCA IL QUADRO MACROECONOMICO La congiuntura internazionale La congiuntura italiana L Est Europa Il mercato bancario LA PROGETTUALITÀ STRATEGICA E L ATTIVITÀ DI INDIRIZZO E GOVERNO L evoluzione dell assetto societario del Gruppo Il nuovo piano industriale LA STRUTTURA OPERATIVA E L ATTIVITÀ COMMERCIALE E DI SUPPORTO La struttura distributiva Il personale Le iniziative commerciali nei principali settori di attività L attività di comunicazione pubblicitaria ed istituzionale I servizi tecnologici ed operativi L ATTIVITÀ DI CONTROLLO E LA GESTIONE DEI RISCHI 36 Premessa Il profilo di rischio del Gruppo Obiettivi e politiche nella gestione e controllo dei rischi Il sistema dei controlli interni Il controllo e la gestione dei rischi Le attività di compliance Le attività di revisione interna Il Dirigente preposto alla redazione dei documenti contabili societari LE ALTRE INFORMAZIONI E LA RESPONSABILITÀ SOCIALE Il conseguimento dello scopo mutualistico I soci I rapporti con le parti correlate L attività culturale e sociale L ANDAMENTO DELLA GESTIONE CONSOLIDATA Il patrimonio clienti ed i segmenti commerciali Gli aggregati patrimoniali Le attività gestite per conto della clientela La gestione del credito Le attività finanziarie e la posizione interbancaria Il patrimonio netto e l adeguatezza patrimoniale I risultati economici dell esercizio L ANDAMENTO DELLE SOCIETÀ L andamento della Capogruppo Veneto Banca scpa L andamento delle società partecipate FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL ESERCIZIO L EVOLUZIONE PREVEDIBILE DELLA GESTIONE PROPOSTA DI DISTRIBUZIONE DELL UTILE 110 BILANCIO AL 31 DICEMBRE STATO PATRIMONIALE 114 CONTO ECONOMICO 115 PROSPETTO DELLA REDDITIVITÀ COMPLESSIVA 116 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO 117 RENDICONTO FINANZIARIO 119

3 INDICE 3 NOTA INTEGRATIVA 121 PARTE A POLITICHE CONTABILI 122 PARTE B INFORMAZIONI SULLO STATO PATRIMONIALE 146 PARTE C INFORMAZIONI SUL CONTO ECONOMICO 183 PARTE D REDDITIVITÀ COMPLESSIVA 195 PARTE E INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA 196 PARTE F INFORMAZIONI SUL PATRIMONIO 253 PARTE G OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D AZIENDA 258 PARTE H OPERAZIONI CON PARTI CORRELATE 261 PARTE I ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI 266 PARTE L INFORMATIVA DI SETTORE 267 ALLEGATI ALLEGATO A INCARICHI A SOCIETÀ DI REVISIONE 268 ALLEGATO B PROSPETTO DEI BENI IMMOBILI ANCORA IN PATRIMONIO 269 ATTESTAZIONE DELL AMMINISTRATORE DELEGATO E DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI 273 RELAZIONE DEL COLLEGIO SINDACALE 275 RELAZIONE DELLA SOCIETA DI REVISIONE 279 BILANCIO CONSOLIDATO AL 31 DICEMBRE PREMESSA 285 STATO PATRIMONIALE CONSOLIDATO 286 CONTO ECONOMICO CONSOLIDATO 287 PROSPETTO DELLA REDDITIVITÀ CONSOLIDATA COMPLESSIVA 288 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO CONSOLIDATO 289 RENDICONTO FINANZIARIO CONSOLIDATO 291 NOTA INTEGRATIVA CONSOLIDATA 293 PARTE A POLITICHE CONTABILI 294 PARTE B INFORMAZIONI SULLO STATO PATRIMONIALE 323 PARTE C INFORMAZIONI SUL CONTO ECONOMICO 373 PARTE D REDDITIVITÀ CONSOLIDATA COMPLESSIVA 389 PARTE E INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA 390 PARTE F INFORMAZIONI SUL PATRIMONIO 459 PARTE G OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D AZIENDA 465 PARTE H OPERAZIONI CON PARTI CORRELATE 468 PARTE I ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI 472 PARTE L INFORMATIVA DI SETTORE 475 ALLEGATI ALLEGATO A INCARICHI A SOCIETÀ DI REVISIONE 478 ALLEGATO B - PROSPETTI DI RACCORDO FRA LO STATO PATRIMONIALE ED IL CONTO ECONOMICO CONSOLIDATI AL 31 DICEMBRE 2010 PUBBLICATI E LO STATO PATRIMONIALE ED IL CONTO ECONOMICO CONSOLIDATI AL 31 DICEMBRE 2010 RIESPOSTI PER EFFETTO DELL APPLICAZIONE DELL IFRS ATTESTAZIONE DELL AMMINISTRATORE DELEGATO E DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI 483 RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO CONSOLIDATO 485 RELAZIONE DELLA SOCIETA DI REVISIONE AL BILANCIO CONSOLIDATO 487

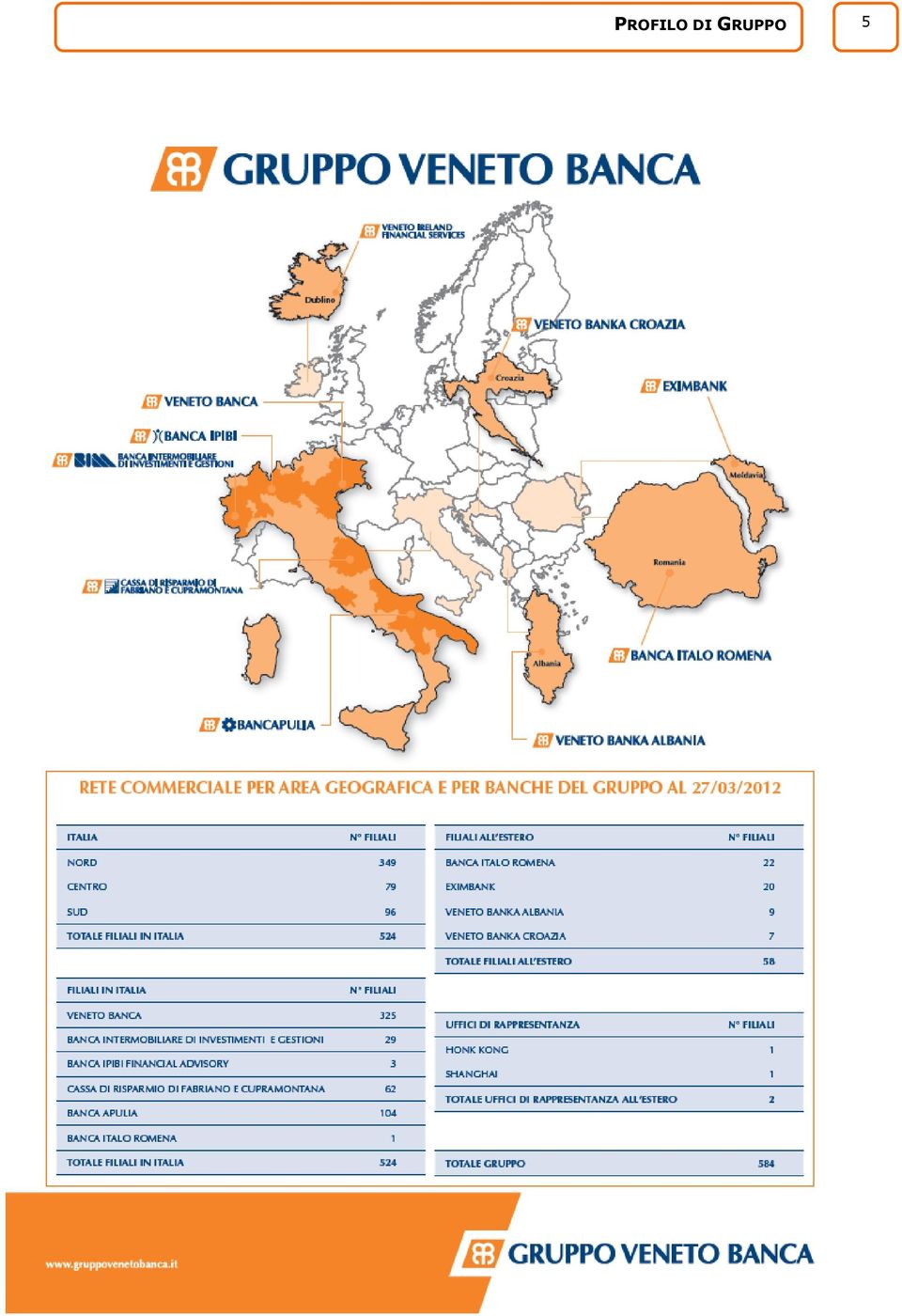

4 PROFILO DI GRUPPO 4

5 PROFILO DI GRUPPO 5

6 CARICHE SOCIALI 6 CARICHE SOCIALI PER L ANNO 2011 CONSIGLIO DI AMMINISTRAZIONE PRESIDENTE VICE PRESIDENTE AMMINISTRATORE DELEGATO CONSIGLIERI Trinca Flavio Antiga Franco Consoli Vincenzo Biasia Francesco Carlesso Attilio Chirò Vincenzo Dalla Rovere Ambrogio Gallina Alessandro Giraldi Domenico Paolo Raimondo Munari Leone Perissinotto Gian Quinto Rossi Chauvenet Paolo Zoppas Gianfranco COLLEGIO SINDACALE PRESIDENTE SINDACI EFFETTIVI SINDACI SUPPLENTI Xausa Diego Roberto d Imperio Stiz Michele Mazzocato Martino COLLEGIO DEI PROBIVIRI PRESIDENTE PROBIVIRI EFFETTIVI PROBIVIRI SUPPLENTI Chiaventone Adolfo Baratto Barbara Schileo Giuseppe Barillà Francesco Saccol Guido DIREZIONE GENERALE CONDIRETTORI GENERALI VICE DIRETTORI GENERALI Fagiani Mosè Feltrin Romeo Gallea Mauro SOCIETÀ DI REVISIONE PricewaterhouseCoopers spa

7 ASSEMBLEA DEGLI AZIONISTI 7 CONVOCAZIONE DI ASSEMBLEA STRAORDINARIA E ORDINARIA (Avviso pubblicato a norma dell art. 21 dello Statuto sociale, nella Gazzetta Ufficiale n. 39 del 31 marzo I Signori Azionisti sono convocati in Assemblea Straordinaria e Ordinaria in prima convocazione il giorno di venerdì 27 aprile 2012 alle ore 8.00 ed in seconda convocazione il successivo giorno di SABATO 28 APRILE 2012 alle ore 9.00 presso i locali di Villa Spineda Gasparini-Loredan, siti in Venegazzù di Volpago del Montello (TV) - Via Jacopo Gasparini n. 71, per la trattazione del seguente Parte Straordinaria ORDINE DEL GIORNO Oggetto 1 ) - Proposta di modifica dello statuto sociale per adeguarlo alla normativa regolamentare riguardante le politiche e le prassi di remunerazione e incentivazione nelle banche e gruppi bancari, con conseguente modifica degli articoli 34 (Compenso degli Amministratori) e 38 (Attribuzioni del Consiglio di Amministrazione) nonché alla nuova disciplina della revisione legale di cui al D.Lgs. 27 gennaio 2010, n. 39, con conseguente modifica dell articolo 45 (Controllo contabile). Delibere inerenti e conseguenti. Deleghe di poteri; Oggetto 2 ) - Proposta di delega al Consiglio di Amministrazione, ai sensi degli artt e 2420-ter del Codice Civile, della facoltà di deliberare, in una o più volte, per un periodo massimo di cinque anni, un aumento, a pagamento, scindibile del capitale sociale per un controvalore di massimi complessivi nominali Euro 45 milioni mediante emissione di massime n azioni ordinarie del valore nominale di Euro 3,00 cadauna, da offrire in opzione agli azionisti e ai portatori di obbligazioni convertibili, con facoltà di determinare il prezzo di emissione, nonché di emettere, in una o più volte, per un controvalore di massimi nominali Euro 500 milioni, obbligazioni interamente o parzialmente convertibili e/o con warrant, riservate in opzione agli azionisti e ai portatori di obbligazioni convertibili. Conseguente modifica dell articolo 5 (Capitale sociale) dello statuto sociale. Delibere inerenti e conseguenti. Deleghe di poteri; Parte Ordinaria Oggetto 1 ) - Nomina di cinque amministratori ("terzo rinnovo") di cui almeno due in possesso dei requisiti di indipendenza di cui all art. 30 dello Statuto; nomina di un Sindaco Effettivo per l integrazione del Collegio Sindacale ai sensi dell art del Codice Civile; Oggetto 2 ) - Relazioni del Consiglio di Amministrazione, del Collegio Sindacale e della Società di Revisione, presentazione ed approvazione del Bilancio al 31 dicembre 2011, riparto dell'utile e distribuzione del dividendo, delibere inerenti e conseguenti; Oggetto 3 ) - Determinazione del sovrapprezzo delle azioni ai sensi dell'art. 2528, secondo comma, del Codice Civile e dell'art. 6, primo comma, dello Statuto sociale; Oggetto 4 ) - Relazione ed approvazione del documento sulle politiche di remunerazione; Oggetto 5 ) - Determinazione del compenso e dei gettoni di presenza da corrispondere ai Consiglieri di Amministrazione.

- Via Jacopo Gasparini n.")

8

9 BILANCIO 2011 RELAZIONE SULLA GESTIONE

10 RELAZIONE SULLA GESTIONE DATI DI SINTESI E INDICI DEL GRUPPO VENETO BANCA VALORI ECONOMICI, PATRIMONIALI E PRINCIPALI INDICATORI GESTIONALI 1 VALORI ECONOMICI (Euro/000) dic-11 dic-10 var. ass. var. % Margine di interesse ,5% Margine di intermediazione (34.081) -3,5% Costi di gestione ( ) ( ) (52.222) 8,0% Risultato della gestione operativa (86.303) -26,6% Utile netto ,6% VALORI PATRIMONIALI ED OPERATIVI (in milioni) dic-11 dic-10 var. ass. var. % Prodotto bancario lordo ,2% Raccolta totale ,2% Raccolta diretta ,2% Raccolta indiretta (203) -0,9% di cui risparmio gestito (1.021) -10,2% di cui risparmio amministrato ,2% di cui raccolta in amministrazione fiduciaria ,6% Crediti verso clientela ,1% Attivo fruttifero ,1% Totale attivo ,8% Patrimonio netto (550) -15,9% INDICI DI STRUTTURA (%) dic-11 dic-10 var. ass. var. % Raccolta diretta / Totale attivo 68,2% 74,4% -6,2% -8,4% Crediti verso clientela / Totale attivo 71,2% 77,8% -6,6% -8,4% Crediti verso clientela / Raccolta diretta 104,4% 104,5% -0,1% -0,1% INDICI DI QUALITA' DEL CREDITO (%) dic-11 dic-10 var. ass. var. % Sofferenze nette / Crediti vs clientela 3,4% 3,2% 0,2% 6,6% Incagli netti / Crediti vs clientela 2,6% 3,0% -0,4% -11,9% Crediti dubbi netti / Crediti vs clientela 7,3% 7,6% -0,4% -4,7% Sofferenze nette / Patrimonio netto 31,6% 23,7% 7,9% 33,2% INDICI DI REDDITIVITA' (%) dic-11 dic-10 var. ass. var. % R.O.E. 6,1% 4,2% 1,9% 45,6% R.O.A. 0,7% 1,1% -0,4% -34,6% Margine di interesse / Attivo fruttifero 1,7% 1,9% -0,2% -10,0% Margine di intermediazione / Attivo fruttifero 2,7% 3,3% -0,5% -16,1% Utile netto / Attivo fruttifero 0,5% 0,4% 0,1% 23,0% Margine di interesse / Margine di intermediazione 63,4% 59,1% 4,3% 7,3% Cost / Income ratio 74,6% 66,6% 8,0% 12,0% COEFFICIENTI PATRIMONIALI (%) dic-11 dic-10 var. ass. var. % Core Tier 1 7,0% 8,1% -1,1% -13,5% Tier 1 7,6% 8,7% -1,1% -12,3% Coefficiente di solvibilità 10,1% 12,0% -1,9% -15,8% INDICI DI STRUTTURA E PRODUTTIVITA' dic-11 dic-10 var. ass. var. % Dipendenti medi utilizzati ,5% Numero sportelli bancari ,8% Crediti verso clientela per dipendente (Euro/000) ,5% Raccolta totale per dipendente (Euro/000) ,7% Prodotto bancario lordo per dipendente (Euro/000) ,7% M. di intermediazione per dipendente (Euro/000) (6) -4,0% 1 I saldi economici qui rappresentati sono stati determinati a partire da una riclassificazione del Conto Economico secondo un criterio di pertinenza gestionale. Per una disamina delle principali differenze tra la rappresentazione contabile e quella proposta in questa sede, si rinvia alla premessa del Capitolo 7.7 I risultati economici dell esercizio.

11 RELAZIONE SULLA GESTIONE IL QUADRO MACROECONOMICO 2 La seconda parte dell anno è stata caratterizzata da un generale rallentamento dell economia globale: le incertezze sul processo di consolidamento della finanza pubblica negli Stati Uniti e le tensioni sul debito sovrano nell area dell Euro si sono ripercosse negativamente sulle prospettive di crescita delle economie avanzate. Non hanno fatto eccezione il Giappone e le economie emergenti che nell ultima parte dell anno hanno registrato un ripiegamento. Nello stesso periodo inoltre i primi dati sul commercio globale segnalano, dopo il recupero osservato nel terzo trimestre, una decelerazione, indotta principalmente dalla debolezza della domanda dei maggiori paesi avanzati. Le spinte inflazionistiche si sono attenuate sia nei principali paesi avanzati sia in quelli emergenti, beneficiando soprattutto del calo delle quotazioni delle materie prime. Nell area dell OCSE l inflazione al consumo sui dodici mesi è scesa al 3,1% in novembre (dal 3,2% di ottobre), mentre il tasso calcolato al netto della componente alimentare ed energetica è rimasto invariato al 2%. Anche nei paesi emergenti l inflazione ha subito un lieve calo nel periodo recente, pur perdurando pressioni di fondo. Con riguardo ai mercati finanziari, le tensioni sul debito sovrano nell area dell Euro - accentuate ed estese nella seconda parte dell anno hanno gradualmente assunto rilevanza sistemica. I corsi dei titoli di Stato in molti paesi dell area e l allargamento dei differenziali di rendimento con i titoli di Stato tedeschi hanno risentito dell incertezza sulle modalità di gestione della crisi a livello comunitario e in sede di coordinamento intergovernativo, nonostante le importanti correzioni degli squilibri di finanza pubblica operate dai governi nazionali. L incertezza, accresciuta dal peggioramento delle prospettive di crescita, ha concorso ad aumentare l avversione al rischio degli investitori e la preferenza per strumenti ritenuti sicuri, quali i titoli di Stato statunitensi e tedeschi. Il 13 gennaio 2012 l agenzia di rating Standard & Poor s ha declassato il debito sovrano di nove paesi dell area dell Euro, tra cui la Francia, l Italia e la Spagna LA CONGIUNTURA INTERNAZIONALE Nel terzo trimestre 2011 si è assistito ad un accelerazione dell attività economica nei principali paesi avanzati al di fuori dell area dell Euro. Tra questi, gli Stati Uniti hanno registrato un aumento tendenziale del PIL dell 1,8%, sostenuto dalla ripresa dei consumi e degli investimenti fissi lordi privati che hanno compensato il contributo negativo riveniente dalla diminuzione delle scorte. Tale dinamica sembra possa essere confermata anche per l ultimo trimestre, i cui primi dati segnalano un ulteriore rafforzamento del ritmo di crescita, vicino al 3% in ragione d anno, soprattutto grazie al miglioramento delle condizioni sul mercato del lavoro. Per contro, il quadro congiunturale dell Area Euro ha mostrato un progressivo deterioramento nel corso della seconda parte dell anno sia a seguito dell indebolimento del ciclo economico mondiale che dell estendersi delle tensioni sui mercati dei debiti sovrani. Nel terzo trimestre del 2011 il PIL dell area è cresciuto dello 0,1% sul periodo precedente, ancora sospinto dall incremento delle esportazioni, il cui contributo netto all interscambio commerciale è stato pari allo 0,2%. Persiste su livelli di pesante debolezza la domanda interna, nel cui ambito si registra solo un parziale recupero della spesa delle famiglie, incrementata dello 0,2% dopo la diminuzione dello 0,5% segnata nel trimestre precedente, mentre si riconferma la sostanziale stagnazione degli investimenti fissi lordi. Dalla fine dell estate il quadro congiunturale è ulteriormente peggiorato. Le previsioni sul PIL si sono attestate da ottobre su valori negativi e le attese a breve termine delle imprese rilevate nei sondaggi congiunturali hanno registrato un diffuso pessimismo. Nel Regno Unito il PIL ha accelerato al 2,3%, spinto in particolare dall accumulo delle scorte, a fronte del ristagno dei consumi e dell apporto negativo delle esportazioni nette. Buona parte delle indagini presso le imprese e le famiglie restituiscono una dinamica degli indicatori ancora debole, nonostante il lieve miglioramento a dicembre 2011 di alcuni di essi. La situazione del mercato del lavoro non ha evidenziato segnali di miglioramento e il tasso di disoccupazione nel terzo trimestre si è mantenuto pari all 8,3%. In Giappone l attività produttiva, dopo essersi contratta nel primo semestre a seguito del terremoto, ha segnato nel terzo trimestre un forte rimbalzo, salendo del 5,6% in ragione d anno, al quale hanno significativamente contribuito il rafforzamento della dinamica dei consumi e il riavvio delle esportazioni, precedentemente condizionate in negativo dall interruzione delle catene produttive. 2 Fonti: Banca d Italia Bollettino Economico n. 67, Gennaio 2012; Banca Centrale Europea Bollettino Mensile, Gennaio 2012; ABI Monthly Outlook, Febbraio 2012; Prometeia Rapporto di previsione, Gennaio 2012.

12 RELAZIONE SULLA GESTIONE 12 Con riguardo alle principali economie emergenti, anche a causa delle misure restrittive di politica economica adottate nel primo semestre, l attività è lievemente rallentata. Nel terzo trimestre del 2011 in Cina e in India la crescita è rimasta comunque elevata, con il PIL che segna un progresso rispettivamente del 9,1 e del 6,9% su base annua, grazie alla dinamica sostenuta della domanda interna. In Brasile, per contro, il prodotto interno lordo ha decelerato al 2,2%, trascinato dal rallentamento registrato nel settore industriale. In ulteriore espansione, invece, l economia russa che ha realizzato una crescita del PIL pari al 4,8%. Per il quarto trimestre, le attese delle imprese sull andamento della produzione industriale prefigurano un nuovo rallentamento, più marcato in India e in Brasile ma relativamente significativo anche in Cina, dove l ulteriore indebolimento della domanda estera e la minore attività nel settore immobiliare potrebbero spingere il tasso di crescita al di sotto del 9%. L inflazione al consumo si è nel complesso mantenuta relativamente contenuta nelle economie avanzate, segnando una progressiva attenuazione sia con riferimento a queste ultime che a quelle emergenti. Negli Stati Uniti l indice dei prezzi al consumo è sceso al 3,4% in novembre, con uno scarto di un punto percentuale dal dato di ottobre e di circa 0,5 punti rispetto al picco di settembre soprattutto grazie alla flessione dei prezzi delle materie prime. Nel quarto trimestre è proseguita infatti la discesa dei prezzi dei principali prodotti non energetici e dei prodotti alimentari, favoriti dai raccolti più abbondanti delle attese. Meno rilevante l effetto delle quotazioni del greggio, ridottesi solo moderatamente a causa dell intensificarsi delle tensioni geopolitiche in Medio Oriente. Al netto delle componenti alimentare ed energetica, l indice dei prezzi è aumentato in misura contenuta, pari al 2,2% contro il 2,1 di ottobre, riflettendo almeno in parte una lieve stabilizzazione della crescita dei canoni locativi, in linea con le tensioni nel mercato immobiliare. In Giappone la dinamica dei prezzi è divenuta leggermente negativa, sia per l indice complessivo sia per la componente di fondo. Il tasso d inflazione nel Regno Unito resta elevato, pur se in riduzione, attestandosi a novembre al 5%. Anche l indice calcolato al netto dei beni energetici e dei prodotti alimentari non trasformati è sceso in pari misura, collocandosi al 3,6%. Il graduale venir meno di determinati fattori temporanei quali i precedenti rincari delle materie prime, il forte aumento dei prezzi dell elettricità nell autunno del 2011 e l incremento dell aliquota IVA da gennaio e l esistenza di un margine di capacità produttiva inutilizzata dovrebbero contribuire ad attenuare ulteriormente le spinte inflazionistiche. Nei paesi emergenti i prezzi al consumo hanno subito un lieve calo nel periodo recente, ma perdurano pressioni di fondo. In Cina l inflazione ha segnato un netto rallentamento a novembre, collocandosi al 4,2% rispetto al 5,6% mediamente registrato da inizio anno. In India, anche se in riduzione, le tensioni sui prezzi al consumo rimangono ancora molto alte; gli ultimi dati relativi ad ottobre - infatti segnalano un aumento del 9,4%, inferiore rispetto sia al 9,8% di settembre che al 12,1% medio del Di segno opposto i trend osservabili in Brasile dove a dicembre l indice ha registrato una variazione annua pari al 6,1%, rimanendo sostanzialmente fermo rispetto al mese precedente ma in aumento se confrontato con il 5,1% medio del Di segno opposto il trend che ha caratterizzato l area Euro. Tra gennaio e novembre 2011, infatti, i prezzi al consumo nell Eurozona sono cresciuti dal 2,3% al 3%, contro un 1,6% medio nel 2010, per poi ridimensionarsi lievemente in dicembre al 2,8%. All inasprimento del tasso d inflazione hanno contribuito in misura importante l aumento dei prezzi dei beni alimentari e, in misura ancora maggiore, l incremento dei prodotti energetici, che nei mesi scorsi hanno registrato una dinamica piuttosto vivace. In merito ai livelli occupazionali, l OCSE ha stimato che nel complesso dell area il tasso di disoccupazione, a dicembre 2011 pari all 8,2%, si mantenga relativamente stabile così come avvenuto nel corso dell esercizio, anche se con dinamiche nazionali piuttosto diversificate. In dicembre, il tasso di disoccupazione statunitense è sceso all 8,5%, contro l 8,7 di ottobre e il 9,6 medio del 2010, mentre si sono ridotte le richieste di sussidi, prossime ai minimi del luglio Rimangono per contro critiche la durata media della disoccupazione, ancora in aumento, e il tasso di occupazione che si mantiene su valori assai inferiori a quelli prevalenti prima della crisi. Il tasso di occupazione, infatti, continua a gravitare intorno al 58,5%, un valore nettamente inferiore al 63% registrato in media nel periodo Anche se nell Area Euro lo shock sul mercato del lavoro è stato meno intenso rispetto ad altre aree, dall inizio della crisi il tasso di disoccupazione è salito di circa 3 punti percentuali, posizionandosi, a novembre, al 10,3%, senza variazioni rispetto al mese precedente. Anche il tasso di occupazione si è dimostrato maggiormente resistente alla crisi: nel terzo trimestre del 2011 esso è stato pari al 64,5% contro il 63,7% medio registrato tra il 2002 e il Le condizioni nei mercati del lavoro dell area dell Euro si stanno tuttavia deteriorando. La crescita dell occupazione è entrata infatti in terreno negativo, segnando nel terzo trimestre una contrazione dello 0,1% sul periodo precedente, dopo tre trimestri di crescita positiva. A livello settoriale l indicatore mostra un brusco calo, pari all 1,6%, nel comparto delle costruzioni a fronte di una sostanziale stabilità nell industria in senso stretto e nei servizi, che peraltro sulla base degli indicatori più recenti potrebbero segnare un peggioramento nel quarto trimestre del 2011.

13 RELAZIONE SULLA GESTIONE LA CONGIUNTURA ITALIANA Nel terzo trimestre del 2011 il PIL dell Italia è sceso dello 0,2% sul periodo precedente, segnando la prima flessione dall inizio del La dinamica del prodotto ha risentito soprattutto della debolezza della domanda interna, negativamente condizionata dal calo dei consumi delle famiglie e degli investimenti, in contrazione rispettivamente dello 0,2% e dello 0,8%. Il peggioramento del quadro congiunturale ha trovato piena manifestazione nei mesi autunnali, durante i quali la produzione ha subito il calo più consistente dal 2009 e pari a circa il 3% rispetto al trimestre precedente. Nell ultimo trimestre, infatti, l attività industriale si è indebolita, riflettendosi negativamente anche sui giudizi delle imprese sul quadro congiunturale e sulle prospettive a breve termine. La redditività operativa delle aziende è rimasta invariata e si è ridotto l autofinanziamento. Le condizioni finanziarie delle imprese hanno inoltre risentito delle tensioni sui mercati finanziari e della debolezza della domanda; a ciò si sono aggiunte maggiori difficoltà di accesso al credito bancario che hanno contribuito ad appesantire le tensioni sul fronte della liquidità. Nello stesso periodo gli ampi margini di capacità inutilizzata e le deboli prospettive in termini di domanda hanno frenato gli investimenti delle imprese, proseguendo il trend osservato nel terzo trimestre caratterizzato da un calo della spesa per macchinari, attrezzature e mezzi di trasporto e degli investimenti in costruzioni pari nell ordine al -0,5% e al -1,2%. A parziale compensazione, nel corso dell autunno grazie all andamento del cambio dell Euro la competitività internazionale delle imprese italiane, misurata sulla base dei prezzi alla produzione, è lievemente migliorata. Si è mantenuto per contro positivo il sostegno alla crescita delle vendite all estero, che pur hanno risentito del rallentamento del commercio mondiale. Nel terzo trimestre del 2011 le esportazioni sono infatti aumentate dell 1,6% rispetto al periodo precedente. Parallelamente le importazioni di beni e servizi in volume si sono contratte dell 1,1%. È continuata la riduzione degli acquisti di petrolio e altri minerali e di prodotti dell elettronica; sono invece aumentati quelli di prodotti farmaceutici e meccanici. Come nel trimestre precedente, la flessione ha riguardato le importazioni dall esterno della UE, comprese quelle provenienti dalla Cina. Le importazioni dall interno dell Unione sono invece cresciute, alimentate soprattutto dai flussi provenienti dalla Germania e dalla Spagna. Nel comparto dei servizi la riduzione è stata generalizzata. La variazione delle scorte ha ulteriormente sottratto circa mezzo punto percentuale alla dinamica del prodotto interno lordo. Nei mesi finali del 2011 il clima di fiducia dei consumatori si è progressivamente deteriorato, incidendo sull andamento della domanda interna già condizionata dalla persistente debolezza del reddito disponibile e dal pessimismo sulle prospettive del mercato del lavoro. La dinamica delle vendite al dettaglio e delle immatricolazioni di autoveicoli conferma, infatti, anche per l ultima parte dell anno la tendenza discendente rilevata nel terzo trimestre dei consumi delle famiglie, che dopo oltre sei mesi di sostanziale ristagno sono calati dello 0,2% rispetto al periodo precedente. Sulla base dei dati preliminari, il quarto trimestre 2011 riconferma la dinamica negativa del prodotto interno lordo, segnando un ulteriore diminuzione dello 0,7% sul trimestre precedente e dello 0,5% rispetto al quarto trimestre del Si stima che nel 2011 il Pil annuale sia aumentato dello 0,4%. A partire dall estate i prezzi al consumo hanno risentito del rialzo delle imposte indirette, mentre sono in attenuazione le pressioni derivanti dalla domanda interna e dalle materie prime importate. A dicembre l inflazione al consumo è stata stimata pari al 3,3%, rimanendo sugli stessi livelli di novembre. La dinamica dei prezzi al consumo ha risentito soprattutto dell aumento dell aliquota ordinaria dell IVA deliberato all inizio dell autunno e che è all origine anche del rialzo dell inflazione misurata al netto di alimentari ed energetici, salita sopra il 2% negli ultimi mesi del Ai rialzi delle accise sui carburanti dello scorso dicembre si aggiungono quelli deliberati all inizio di quest anno in talune regioni, che contribuiranno, insieme ai rincari di alcuni prezzi regolamentati, tra cui le tariffe elettriche, a sostenere la crescita dei prezzi nel breve termine. Nella media del 2011 l inflazione è cresciuta del 2,8%, contro l 1,5% dell anno precedente. Sono in decisa attenuazione le altre pressioni sui prezzi. È proseguita in novembre la graduale decelerazione dei prezzi alla produzione (al 4,5%, dal 4,7% di ottobre). Il rallentamento è stato sostenuto dalla prosecuzione della fase di riduzione delle quotazioni delle materie prime non energetiche. Il recupero dell occupazione, iniziato nel quarto trimestre del 2010, si è arrestato negli ultimi mesi dello scorso anno: i dati provvisori relativi ai mesi di ottobre e novembre segnalano un calo degli occupati rispetto al mese precedente e una ripresa del tasso di disoccupazione, che tra i più giovani ha raggiunto valori molto elevati. Anche se continua a ridursi il ricorso alla Cassa integrazione, peggiorano le aspettative occupazionali delle imprese. Le retribuzioni calano in termini reali, anche per il blocco delle retribuzioni pubbliche. Nel terzo trimestre del 2011, al netto dei fattori stagionali, il numero di occupati è aumentato di un decimo di punto, pari a unità, rispetto al periodo precedente, ma il tasso di occupazione nella fascia di età tra i 15 e i 64 anni è rimasto sostanzialmente stabile al 57%. Anche il tasso di attività e quello di disoccupazione sono rimasti sostanzialmente stabili (rispettivamente al 62,1 e all 8,1%). A livello settoriale, la tendenza negativa dell occupazione nel comparto delle costruzioni (-2,0%) è stata

14 RELAZIONE SULLA GESTIONE 14 compensata dalla dinamica positiva nei servizi (0,4%) e nell industria in senso stretto (0,2%). Sotto il profilo territoriale, l incremento dell occupazione si è concentrato al Nord (0,3%) ed è stato nullo al Centro, mentre gli occupati sono calati lievemente nel Mezzogiorno (-0,1%). A fronte della dinamica lievemente positiva del terzo trimestre, i dati provvisori segnalano un peggioramento negli ultimi mesi del 2011: sia in ottobre sia in novembre si stima una flessione percentuale degli occupati di un decimo di punto rispetto al mese precedente e sempre in novembre il tasso di disoccupazione si sarebbe attestato all 8,6%, il valore più elevato dal maggio del 2010, con una punta al 30,1% con riferimento ai giovani tra i 15 e i 24 anni, livello mai raggiunto dall inizio della rilevazione mensile (gennaio 2004) L EST EUROPA Di seguito si riporta in sintesi l andamento nell ultimo anno delle principali variabili macroeconomiche degli Stati nei quali il Gruppo Veneto Banca è presente Romania Nel 2011 il Prodotto interno lordo relativo ai primi nove mesi registra un aumento, in termini reali, del 2,7% rispetto all analogo periodo del La dinamica sopra indicata è stata determinata dalla tenuta dei consumi finali delle famiglie, cresciuti dell 1% e dalla maggior domanda per investimenti fissi lordi, che ha realizzato un incremento del 4,4%. In terreno positivo anche la bilancia commerciale che ha visto il pur robusto incremento delle importazioni di beni e servizi, pari al 10,9%, più che compensato dall espansione dell export, cresciuto del 12,7%. Sotto il profilo della produzione, si sottolinea l importante sviluppo registrato dal settore primario, la cui attività è aumentata del 16,4%. Seguono il comparto manifatturiero e quello delle costruzioni, con una crescita pari - nell ordine - al 6,8 e all 1,8%. Dinamiche più contenute hanno invece caratterizzato il settore commerciale, riparazioni, alberghiero, trasporti e comunicazioni, che nell insieme hanno visto un progresso dell 1,1%, mentre ripiega in terreno negativo, oltre alle attività finanziarie e immobiliari, il comparto dei servizi. Per quanto concerne il sistema dei prezzi al consumo, a Dicembre 2011 l incremento dell indice è stato del 3,14% sull analogo periodo del Il maggiore aumento ha interessato soprattutto i prezzi dei beni non alimentari e dei servizi, cresciuti nei dodici mesi rispettivamente del 4,45 e del 4,23%. Al terzo trimestre, ultimo dato disponibile, la quota della popolazione attiva occupata, pari al 59,1%, pur registrando un lieve miglioramento rispetto al periodo precedente, continua a discostarsi negativamente dai livelli di un anno prima. Parallelamente, anche per quanto riguarda il tasso di disoccupazione nello stesso periodo è possibile osservare un peggioramento, passando dal 6,9 al 7,2%. Particolarmente elevato è infine il tasso di disoccupazione giovanile che per la fascia anni raggiunge una punta del 24,1%. Considerata la positiva evoluzione del tasso d inflazione, che si mantiene in linea con gli obiettivi, la Banca Nazionale Romena ha deciso in occasione del meeting di novembre di ridurre il tasso di policy monetaria di 25 punti base, portandolo al 6%. Il Board ha altresì stabilito di perseguire un adeguata gestione della liquidità nel sistema bancario e di mantenere invariati gli attuali livelli di riserva obbligatoria per le banche sia in divisa locale che in valuta Moldavia Sulla base dei dati economici ad oggi disponibili, relativi ai primi nove mesi, l economia ha confermato il trend positivo evidenziato nella prima parte dell anno, seppure in leggero ripiegamento. Alla fine del terzo trimestre 2011 il prodotto interno è cresciuto del 5,3% rispetto ai precedenti dodici mesi. Al risultato sopra indicato hanno principalmente contribuito l andamento dell export e l espansione dei consumi delle famiglie, nonostante la decelerazione indotta sia dal clima di incertezza che ha caratterizzato l area Euro che dal rallentamento dei finanziamento. L attuale situazione macroeconomica internazionale, la dinamica del tasso di cambio e l indebolimento del tasso di crescita economica del Paese si sono riflessi in una più rapida discesa dell inflazione. A dicembre, l indice dei prezzi al consumo ha infatti registrato un calo di 1,1 punti percentuali rispetto al mese precedente, attestandosi al 7,8%. Questa dinamica è dipesa da numerosi fattori, tra i quali quelli di maggior impatto riguardano la contrazione dell attività economica in un contesto di minore domanda estera e di ridotta crescita delle rimesse dall estero, condizioni climatiche atipiche ed infine l apprezzamento del cambio del Lei su Dollaro e Euro.

15 RELAZIONE SULLA GESTIONE 15 Il timore di pressioni disinflazionistiche, derivanti dalle tensioni sul debito sovrano dei Paesi dell area Euro e dalla flessione economica globale, e di possibili ripercussioni sul tasso di crescita economica atteso è andato aumentando nell ultima parte dell anno. Ciò ha spinto l Istituto centrale moldavo ad allentare le condizioni monetarie, portando il tasso base all 8,5%, con una riduzione di un punto percentuale sul valore precedente. A fine gennaio 2012 il tasso è stato ulteriormente ridotto al 6,5%. Il perseguimento di condizioni favorevoli al mantenimento della stabilità dei prezzi nel medio termine ha spinto la Banca Nazionale Moldava a tenere sotto stretto controllo l eccesso di liquidità presente sul mercato attraverso l emissione di Certificati a breve e di operazioni di sterilizzazione. Per quanto riguarda il mercato del lavoro, il terzo trimestre mostra un sensibile miglioramento, facendo rilevare sia un aumento dell occupazione, che rispetto ad un anno prima cresce di 1,5 punti percentuali, sia un minor tasso di disoccupazione, che passa al 5,3% a fronte del 6,2% del secondo trimestre e del 6,5% del corrispondente periodo del Rimangono per contro ampie, anche se in lieve riduzione, le disparità dei livelli occupazionali tra uomini e donne, pari rispettivamente al 45,5% e al 40,2% Croazia Le stime relative al terzo trimestre 2011 segnano un leggero incremento del prodotto interno lordo, pari allo 0,7% rispetto allo stesso trimestre del 2010, confermando la tendenza positiva già evidenziata nel trimestre precedente. Tale risultato è stato sostenuto dalla tenuta dei consumi delle famiglie, cresciuti dello 0,1%, ma soprattutto dalla componente estera, che ha visto l aumento delle esportazioni di beni e servizi, pari al 2%, accompagnato da un consistente calo dell import, nell ordine dell 8,3%. Rimangono, per contro, negative la variazioni della spesa per investimenti fissi lordi, in contrazione dell 8,4%, e della spesa pubblica, che chiude il terzo trimestre con un meno 0,4%. Riguardo ai prezzi al consumo, il valore dell indice rilevato a dicembre 2011 registra un aumento del 2,1% sul 2010, mentre si rileva una diminuzione dello 0,4% rispetto al dato riferito al mese precedente. Al calo hanno contribuito in particolare il ridimensionamento dei prezzi di abbigliamento e calzature e delle comunicazioni, diminuiti rispettivamente del 4,2% e del 2,3%. In dicembre il mercato del lavoro segna un peggioramento rispetto al mese precedente. Si evidenzia infatti sia una contrazione del numero di occupati, pari all 1%, che un aumento del numero dei disoccupati, che nel mese salgono del 4,4%, portando il tasso di disoccupazione complessivo al 18,7%, senza rilevare pertanto un progresso significativo contro il 18,8% registrato a fine Albania Nel corso del 2011 l economia albanese ha evidenziato nel complesso risultati soddisfacenti, nonostante lo sfavorevole contesto esterno. Nel terzo trimestre, ultimo dato disponibile, il prodotto interno lordo è aumentato del 2,6% rispetto al medesimo periodo del 2010 e dell 1,8% sul trimestre precedente. Lo sviluppo è stato principalmente sostenuto dalla maggiore spesa pubblica e dalla domanda estera, mentre è rimasto debole il contributo della domanda interna sia per consumi che per investimenti. Nel primo trimestre 2011 l economia albanese è progredita sensibilmente, principalmente sostenuta dalla domanda interna e dall accelerazione delle esportazioni combinata ad un più modesto tasso di crescita dell import. Purtroppo, nel trimestre a seguire il peggioramento del deficit commerciale ha intaccato il precedente risultato, non sufficientemente compensato da una dinamica dei consumi privati stagnante. Quest ultima hanno pesato sia il modesto incremento dell occupazione e dei salari sia la perdurante contrazione delle rimesse dall estero; rimane altresì stabile la propensione al risparmio delle famiglie. Con riguardo ai settori di attività, i maggiori progressi nel secondo trimestre sono stati osservati nel comparto dei trasporti e in quello degli altri servizi, cresciuti rispettivamente del 14,9% e dell 1,2%. Negativo per contro si rileva l andamento del comparto industriale, il cui apporto si è ridotto dell 8,5%. Nello stesso periodo il mercato del lavoro ha confermato, per il terzo trimestre consecutivo, un trend moderatamente crescente. L occupazione è aumentata nei dodici mesi del 2,7%, sostenuta dal positivo andamento del settore produttivo non agricolo, nel quale il numero di occupati ha complessivamente registrato un incremento del 6,5%. Anche il tasso di disoccupazione ha evidenziato un ulteriore miglioramento, collocandosi al 13,3% con un calo di 17 e 52 punti base rispettivamente sul trimestre precedente e sull analogo periodo Per quanto concerne il sistema dei prezzi, a dicembre il tasso d inflazione su base annua era all 1,7%, evidenziando un consistente ridimensionamento rispetto al 3,4% del dicembre Il maggiore contributo alla dinamica discendente che ha caratterizzato l indice dal secondo trimestre dell anno è arrivato dal comparto alimentare, che ha beneficiato sia del rallentamento dei prezzi dei beni alimentari sui mercati internazionali che dei maggiori quantitativi di prodotti.

16 RELAZIONE SULLA GESTIONE 16 In considerazione dell andamento atteso dei prezzi, la Banca Centrale albanese ha mantenuto condizioni monetarie accomodanti. Lo stimolo all economia è stato perseguito ricorrendo ad iniezioni di liquidità con operazioni di mercato aperto ed evitando pressioni sul sistema bancario con l obiettivo di promuovere l intermediazione finanziaria e il credito all economia. In tal senso, alla fine di settembre, ha deciso una riduzione di 0,25 punti percentuali del tasso di rifinanziamento, portandolo al 5% IL MERCATO BANCARIO A fine 2011 i finanziamenti delle banche italiane alle famiglie e alle società non finanziarie evidenzia un leggero rallentamento rispetto alla dinamica che aveva caratterizzato i mesi precedenti, pur mantenendo un ritmo di crescita nettamente superiore al Le prime elaborazioni 3 riferite al mese di dicembre segnalano infatti un incremento nei dodici mesi del 3,6%, in decelerazione sia rispetto alla dinamica di novembre e ottobre, pari al 4,85% e al 5,61%, che al 3,7% di fine In termini dimensionali gli impieghi a famiglie ed imprese si sono attestati a miliardi di Euro. Considerando anche gli altri settori, i finanziamenti a residenti hanno raggiunto i miliardi di Euro, in aumento sull anno precedente di circa l 1,8%. Analizzando la composizione per durata del credito erogato a famiglie ed imprese, sia il segmento a medio lungo termine che quello a breve presentano volumi in espansione, ancorché in decelerazione rispetto ai valori osservati negli ultimi mesi. Tra questi, i finanziamenti con durata uguale o inferiore all anno hanno evidenziato la dinamica più vivace, registrando una crescita del 5,4% a fronte del 3% segnato da quelli a più lunga scadenza. Con riguardo ai settori di destinazione si rafforza il contributo dei crediti alle imprese non finanziarie, il cui incremento è stato pari al 3,1% contro l 1% del dicembre precedente, mentre si è progressivamente attenuata la dinamica del credito alle famiglie, cresciuto del 4,3% nel dicembre 2011 a fronte del 4,8% del mese precedente e del 7,7% di fine Sotto il profilo della destinazione geografica e di scopo appare significativa la minore domanda di finanziamento per investimenti, soprattutto nelle regioni del Nord Est, mentre si rafforza il peso delle richieste a fronte di necessità di copertura del capitale circolante e di operazioni di ristrutturazione e consolidamento del debito, in misura diffusa in tutte le aree ma con punte di particolare rilievo nelle regioni del Sud Italia. Il livello dei crediti in sofferenza al lordo delle svalutazioni - segna un ulteriore aumento, registrando anche nell esercizio in esame un tasso di variazione a due cifre, seppure in graduale riduzione rispetto ai mesi precedenti. A fine dicembre l aggregato ha infatti superato i 107 miliardi di Euro, a fronte dei 78 di dicembre 2010, quantificando un incremento nei dodici mesi di circa il 38%. Andamento analogo si osserva con riguardo alle sofferenze al netto delle svalutazioni, aumentate in termini assoluti del 29,8%, evidenziando una ripresa dopo il rallentamento segnato a novembre. In costante accelerazione, infine, il trend del rapporto tra sofferenze nette e impieghi totali, che a fine dicembre ha superato il 3,1%, contro il 2,94% di novembre e il 2,43% di fine Nel corso del 2011 la raccolta bancaria da residenti che a dicembre ha toccato i milioni di Euro - ha registrato un leggero aumento, pari all 1,3%, in riduzione rispetto al progresso del 3,3% registrato a dicembre Tale incremento è il risultato di andamenti di segno opposto nelle principali componenti, che hanno visto i depositi da clientela residente in calo del 2,8%, contro il contributo positivo del 6,6% realizzato nel 2010, e le obbligazioni in crescita dell 8,4%, in forte recupero dopo la contrazione dell 1,6% realizzata nei precedenti dodici mesi. Entrambe in netta flessione infine le operazioni di pronti contro termine, diminuite nell anno di circa il 39%, e la provvista dall estero, in calo sia in valore assoluto con una variazione negativa del 10,5% che in termini di apporto al netto dei prestiti sull estero, sceso del 28,7% rispetto al A dicembre il tasso medio ponderato sul totale dei prestiti a famiglie e società non finanziarie è risultato pari al 4,23%, in lieve aumento rispetto al 4,19% di novembre e superiore di 60 punti base rispetto al valore di dicembre Analogamente, il tasso mediamente applicato ai depositi di famiglie e imprese costituiti da depositi, obbligazioni e pronti contro termine in Euro ha evidenziato nello stesso periodo un trend moderatamente crescente, toccando a dicembre il 2% contro l 1,5% rilevato in corrispondenza del dicembre precedente. Rispetto ad un anno prima, a dicembre 2011 lo spread fra tassi sui prestiti e tassi sulla raccolta è in leggero rialzo. In particolare, nella media dell anno il differenziale fra tasso medio dell attivo fruttifero in Euro nei confronti di famiglie e società non finanziarie e il tasso medio sulla raccolta in Euro da clientela appartenente ai medesimi settori è risultato pari a 243 punti base, collocandosi a 31 punti base al di sopra della media del Per quanto riguarda il risparmio amministrato e gestito, a fine 2011, i titoli a custodia presso le banche 3 ABI Monthly Outlook Febbraio 2012

17 RELAZIONE SULLA GESTIONE 17 italiane (sia in gestione che detenuti direttamente dalla clientela) ammontavano a miliardi di Euro, dei quali circa il 46,5% detenuti direttamente dalle famiglie consumatrici. Rispetto al 2010 l aggregato appare in leggera espansione, segnando un progresso dell 1,6% che ha beneficiato in misura particolare dell aumento dell ammontare riferibile alle famiglie e alle società non finanziarie quantificato rispettivamente in un 7,2% e 5,8% annui. Di segno negativo, per contro, la dinamica delle gestioni patrimoniali bancarie a settembre 2011, ultimo dato disponibile. Rispetto al terzo trimestre del 2010 hanno infatti mostrato un calo del 15%, collocandosi a circa 76 miliardi di Euro contro i 91 dell anno precedente. Considerando la totalità del patrimonio gestito da banche, delle SIM e degli O.I.C.R. la riduzione è nell anno è stata dell 8%, chiudendo a 392 miliardi di Euro, a fronte dei 430 miliardi di un anno prima. 3. LA PROGETTUALITÀ STRATEGICA E L'ATTIVITÀ DI INDIRIZZO E GOVERNO Il 2011 è stato principalmente caratterizzato dal proseguimento delle attività progettuali definite ed avviate nel Quest ultimo ha rappresentato infatti una fase di importante trasformazione per il Gruppo che, in continuità con le operazioni straordinarie poste in essere nel 2009 ed in coerenza con gli indirizzi strategici delineati dal Piano Industriale , ha dato avvio ad un riassetto societario volto a rafforzare sia l efficacia commerciale che il presidio gestionale. In parallelo ai progetti di carattere strettamente strategico sono altresì proseguite le attività collegate agli aspetti organizzativi ed informatici, oltre che le iniziative dirette all adempimento dei nuovi vincoli normativi imposti a livello nazionale e internazionale EVOLUZIONE DELL ASSETTO SOCIETARIO DEL GRUPPO Completamento dell integrazione del Gruppo bancapulia A completamento delle attività di integrazione avviate nel 2010, che includevano l adozione del sistema informativo bancario di SEC Servizi e l attivazione di una serie di service operativi presso la Capogruppo, nell esercizio corrente sono stati ultimati tutti gli interventi di adeguamento e di messa a punto dei modelli operativi e commerciali, con l attivazione di tutte le funzioni commerciali di Rete e con l entrata a regime delle strutture di Direzione Generale. Con riguardo al Gruppo in esame, sono state avviate alla fine dell anno le attività per il perfezionamento dell OPA sul capitale della controllata Apulia prontoprestito, finalizzata al raggiungimento del possesso totalitario del capitale sociale e al successivo delisting della società. L Offerta, annunciata al mercato tramite il comunicato diffuso dalla controllante Banca Apulia ai sensi degli articoli 102 e 114 del TUF e 37 del Regolamento Emittenti in data 21 dicembre 2011 ( Primo Comunicato ), si inserisce in un più ampio progetto volto a consentire una maggiore flessibilità nella determinazione dei futuri indirizzi strategici della Società e ad offrire agli azionisti un opportunità di disinvestimento a condizioni di mercato più favorevoli di quelle registrate negli ultimi sei mesi dal titolo, tenuto anche conto del contesto di perdurante crisi economica e dello scostamento dei risultati in formazione rispetto agli obiettivi previsti nel piano industriale che, accanto a modifiche normative più restrittive inerenti il settore, hanno reso meno promettente tale comparto di attività Messa a regime della capogruppo Nell'ambito delle iniziative di riassetto societario previste in sede di Piano Industriale, si è proceduto ad un ulteriore riorganizzazione delle reti distributive operanti nelle regioni del Nord Italia attraverso la creazione di un'unica banca, nella quale sono confluite le attività d intermediazione e commerciali con la clientela e le funzioni di indirizzo, coordinamento e controllo proprie della capogruppo. Il percorso di ristrutturazione distributiva ha preso avvio nella seconda parte del 2010 mediante la fusione per incorporazione di Veneto Banca spa e Banca Popolare di Intra spa in Veneto Banca Holding scpa. Quest ultima in data 25 gennaio 2011, con delibera dell'assemblea straordinaria dei soci, ha modificato la propria denominazione sociale da "Veneto Banca Holding scpa" in "Veneto Banca scpa ; tale modifica ha avuto effetto giuridico a decorrere dal 31 gennaio Dopo aver completato con successo la migrazione informatica delle banche incorporate all interno del sistema informativo della Capogruppo, nella prima parte del 2011 è proseguita la messa a regime della stessa con la definitiva attivazione delle nuove Direzioni Territoriali poste a presidio della Rete della Capogruppo.

18 RELAZIONE SULLA GESTIONE Il processo d integrazione del Gruppo BIM La prima parte dell anno ha visto la completa attuazione delle intese intervenute in data 6 aprile 2010 con i soci della partecipata Co.Fi.To., finalizzate alla fusione per incorporazione della stessa in Veneto Banca, e quindi all ingresso di Banca Intermobiliare di Investimenti e Gestioni spa (BIM) nel Gruppo bancario Veneto Banca. Le assemblee straordinarie dei soci di Co.Fi.To. e di Veneto Banca, tenutesi rispettivamente in data 24 e 25 gennaio, hanno infatti approvato l operazione di fusione suddetta. Successivamente è stato sottoscritto l atto di fusione tra le due Società e la stessa è divenuta pienamente efficace, in data 25 febbraio 2011, attribuendo a Veneto Banca il controllo diretto di Banca Intermobiliare di Investimenti e Gestioni spa (BIM) con un interessenza rappresentante il 54,93% del capitale sociale della stessa. Soddisfatti i presupposti giuridici (artt. 102 e 106, comma 1, del TUF), Veneto Banca ha quindi promosso un offerta pubblica di acquisto obbligatoria sulle residue azioni BIM in circolazione, per un corrispettivo in contanti di Euro 4,25 per ogni azione portata in adesione all offerta. Questa fase si è conclusa il 19 aprile, con un numero di azioni apportate pari a , equivalenti al 40,55% delle azioni oggetto dell offerta e al 16,45% del capitale sociale sottoscritto e versato da BIM. A tale data, pertanto, considerate le quote azionarie già precedentemente in possesso, Veneto Banca è venuta a detenere un interessenza complessiva pari al 71,388% del capitale sociale di BIM. Contemporaneamente ha quindi preso concreto avvio il processo di integrazione di Banca Intermobiliare nel Gruppo. Sulla base delle evidenze ricavate da una prima fase conoscitiva intrapresa e completata nel secondo semestre del 2010, nel corso del 2011 è stato definito ed attivato un articolato piano di integrazione del Gruppo BIM all interno del nostro Gruppo. Dopo una prima fase di lavoro che ha consentito di attivare fin da subito un puntuale scambio di flussi informativi di governo e controllo da parte della Capogruppo, il piano delle attività è proseguito focalizzandosi sull analisi degli assetti organizzativi, operativi e strumentali del Gruppo BIM al fine di individuare le più efficaci modalità di integrazione. Le attività operative si completeranno nel corso del corrente esercizio dapprima con la migrazione informatica del Gruppo BIM sul sistema informativo di SEC Servizi e successivamente con la messa a regime dei processi e delle strutture organizzative IL NUOVO PIANO INDUSTRIALE Nel mese di giugno è stato approvato il nuovo Piano Industriale per il triennio che segue, aggiornandolo, il documento programmatico deliberato dal Consiglio di Amministrazione il 13 luglio A distanza di un solo anno dall approvazione del Piano Strategico di Gruppo , il nuovo documento ne costituisce in buona sostanza uno sviluppo logico volto ad integrare uno scenario operativo meno dinamico, connotato dall evoluzione particolarmente incerta del contesto macroeconomico e dal rallentamento nell uscita dalla crisi. Il riallineamento ha riguardato nella sostanza pochi aspetti, tra i quali: il ridimensionamento del piano di sviluppo territoriale della rete italiana, lasciandone invariate le indicazioni strategiche di fondo; l aggiornamento delle proiezioni economico finanziarie anche sulla base delle diverso contesto macroeconomico atteso; la valutazione dell adeguatezza patrimoniale inclusiva degli impatti della normativa Basilea III, così come introdotta a fine Nel contempo le linee guida del piano sono state tutte riaffermate e, pertanto, preso atto di quanto già realizzato in ordine al riassetto societario ed organizzativo del Gruppo, rimangono validi gli ambiti di intervento già individuati e che vengono nel seguito sinteticamente richiamati. Eccellenza commerciale La ricerca dell eccellenza commerciale rimane una delle principali priorità strategiche. Il suo perseguimento, oltre all ampliamento della dimensione distributiva, passa soprattutto attraverso il miglioramento dell efficacia commerciale. La sua realizzazione richiede l adozione di soluzioni innovative in grado di: incrementare strutturalmente i risultati commerciali, colmando gli eventuali gap rispetto ai diretti concorrenti; mantenere la distribuzione e quindi il contatto diretto con la clientela al centro della strategia di crescita del Gruppo; raggiungere la leadership nella qualità del servizio alla clientela attraverso la gestione relazionale per segmento, supportata dal monitoraggio sistematico del livello di soddisfazione. Riduzione dei costi La costante attenzione ai costi rimane centrale per il conseguimento dei risultati attesi nel medio periodo.

19 RELAZIONE SULLA GESTIONE 19 Uno dei presupposti è la messa in opera di azioni coordinate finalizzate a massimizzare l efficienza operativa; tra queste l intervento sui back office centrali e di rete, nonché il più ampio ricorso ai canali diretti (ATM evoluti, Internet, ecc ). Controllo del costo del credito Uno dei progetti di maggiore impatto interessa la realizzazione di un più ampio ed efficace presidio sulla qualità del credito. La revisione, che coinvolge la totalità degli ambiti di attività, dai processi agli strumenti fino alla formazione, riguarda sia la fase di erogazione che quella gestionale. In parallelo è prevista la promozione dello sviluppo della cultura del credito a tutti i livelli. In tale direzione si definisce il ridisegno del processo di erogazione del credito, che vede una maggiore standardizzazione/automazione delle decisioni nonché il progressivo decentramento dell istruttoria della pratica; tra gli interventi previsti rientrano sia la ridefinizione del modello di scoring sia la revisione della filiera del credito, dall erogazione alla gestione del credito problematico. Da segnalare, inoltre, l applicazione della metodologia IRB che costituisce uno degli elementi centrali del nuovo processo di erogazione. Presidio dei rischi L attenzione forte e continuativa al presidio dei rischi è un altro dei pilastri su cui si fonda l azione del Gruppo nel triennio. Il perseguimento degli obiettivi di crescita e reddituali dovrà pertanto essere necessariamente guidata dal rispetto dei target di patrimonializzazione fissati e dal miglioramento del rapporto ricavi/risk Weighted Asset. Piano di sviluppo La crescita del Gruppo privilegerà: la crescita per linee interne e la contemporanea razionalizzazione e messa a reddito della rete distributiva esistente. Secondariamente, qualora si dovessero presentare delle occasioni di interesse, compatibili sotto il profilo industriale (di redditività, complementarietà geografica e di business) e sostenibili per quanto concerne l aspetto patrimoniale, potranno essere valutate opportunità di crescita per linee esterne; la valorizzazione degli investimenti nei mercati esteri di attuale presidio. Le priorità strategiche definite riguardano essenzialmente il posizionamento sul territorio, il miglioramento della performance delle filiali e la razionalizzazione della rete. 4. LA STRUTTURA OPERATIVA E L'ATTIVITÀ COMMERCIALE E DI SUPPORTO 4.1. LA STRUTTURA DISTRIBUTIVA Gli sportelli Il Gruppo Veneto Banca conferma la sua presenza in Italia e all estero, dove opera in quattro paesi dell Est Europeo, nello specifico Albania, Croazia, Moldavia e Romania. È attivo con modalità distributive di tipo tradizionale, costituite principalmente dalle reti sportelli della capogruppo e delle controllate italiane ed estere, alle quali - limitatamente al mercato nazionale - si affiancano canali alternativi di contatto con la clientela e di vendita con l obiettivo di rafforzare ed ampliare l azione commerciale delle filiali. In Italia il Gruppo svolge la propria attività commerciale tramite gli sportelli della capogruppo Veneto Banca e delle controllate Cassa di Risparmio di Fabriano e Cupramontana e BancApulia, nonché con particolare riguardo al mercato del risparmio e degli investimenti mediante la rete distributiva di Banca Intermobiliare di Investimenti e Gestioni. Sotto l aspetto della specializzazione territoriale, Veneto Banca mantiene il presidio commerciale sulle regioni del nord Italia, assegnando a Carifac e a BancApulia la copertura rispettivamente dell area umbro-marchigiana e di quella lucano-pugliese. Nel 2011 il Gruppo Veneto Banca ha registrato un ulteriore, seppur limitata, crescita dimensionale raggiungendo i 580 sportelli, contro i 570 di fine Tale incremento si innesta in un più ampio ed articolato processo pluriennale di ottimizzazione della rete del Gruppo, con il duplice obiettivo di estenderne e consolidarne la presenza commerciale, nonché di rafforzarne gradualmente il posizionamento competitivo sul territorio intervenendo sulle sovrapposizioni esistenti e migliorandone le performance. Nel corso dell anno, infatti, l inaugurazione di 16 nuove filiali ha trovato parziale compensazione nella contemporanea dismissione di complessivi 6 sportelli. Il riassetto, che ha interessato nello specifico tre sportelli di BancApulia, due di Carifac ed uno della controllata albanese 4, è stato guidato dall opportunità 4 Per BancApulia gli interventi di razionalizzazione hanno riguardato le filiali localizzate nei Comuni di Potenza, con la dismissione di due delle quattro dipendenze cittadine, e di Foggia, dove la banca ad oggi conta cinque agenzie. Carifac

20 RELAZIONE SULLA GESTIONE 20 di individuare localizzazioni che consentano una migliore efficacia commerciale nei territori a più elevata potenzialità, storici e di nuovo insediamento. Delle nuove aperture, sette sono state realizzate dalla capogruppo, che ha intensificato la propria presenza sia nel Nord Est, con l avvio degli sportelli di Conselve (PD), Jesolo Pineta (VE), Treviso-Appiani (TV), Arzignano (VI) e Monfalcone (GO), che nel Nord Ovest, dove hanno iniziato ad operare le nuove filiali di Cologno Monzese (MI) e Desio (MB). Sotto le insegne di Carifac, sono state aperte quattro dipendenze. A parte la nuova filiale di Città di Castello (PG), ricompresa nell area di operatività tradizionale, le rimanenti tre Forlì (FC), Rimini (RN) e Riccione (RN) - aprono per l istituto di Fabriano la strada verso le province della riviera romagnola ed il relativo entroterra. Parallelamente, BancApulia ha proseguito nella realizzazione del suo piano territoriale con l entrata in attività dei nuovi sportelli di Canosa (BAT), Cerignola (BA) e Sava (TA). La crescita della rete distributiva estera, per contro, ha riguardato la sola Veneto Banka sh.a. che nel 2011 ha inaugurato, previa riduzione da 4 a 3 il numero delle filiali cittadine ubicate a Tirana, le agenzie di Kavaja e di Lezhe. Il diagramma che segue illustra sinteticamente l evoluzione strutturale e dimensionale del Gruppo dal 2000 ad oggi, esplicitando per l esercizio appena concluso la distribuzione numerica per singolo Istituto. Dinamica degli sportelli e composizione per società al 31/12/2011 Veneto Banca: 324 BancApulia: Carifac: 62 BIM: 29 Banca IPIBI: 3 Banca Italo Romena: 23 Eximbank: 20 Veneto Banka Croazia: 7 Veneto Banka Albania: Sotto il profilo geografico, la crescita si è concentrata nelle regioni nord orientali, il cui peso è complessivamente cresciuto di circa 0,8 punti percentuali. In tal modo si è ulteriormente rafforzata l elevata focalizzazione operativa nelle regioni settentrionali, dove insiste oltre il 60% della rete commerciale. A fine dicembre, infatti, gli sportelli localizzati nel Nord Italia assommavano a 350 unità, di cui 196 nel Nord Est e 154 nel Nord Ovest, registrando un incremento netto di 10 unità. Le rimanenti macro aree territoriali italiane, che nel corso del 2010 avevano registrato il progresso più consistente a seguito dell ingresso nel perimetro societario di Carifac e di BancApulia, non segnano per contro variazioni nette significative. Analoga dinamica si riscontra con riguardo alla struttura estera, passata nel suo insieme da 58 a 59 unità, con la riconferma su livelli di poco superiori al 10% del suo peso relativo nell ambito del Gruppo. ha nel contempo proceduto all accorpamento in un unica unità, per ciascuno dei due Comuni, degli sportelli presenti a Genga e a Serra San Quirico.

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Cementir Holding: il Consiglio di Amministrazione approva i risultati consolidati al 31 marzo 2015

Cementir Holding: il Consiglio di Amministrazione approva i risultati consolidati al 31 marzo Ricavi a 204,7 milioni di Euro (206,6 milioni di Euro nel primo trimestre ) Margine operativo lordo a 24,2

Cementir Holding: il Consiglio di Amministrazione approva i risultati consolidati al 31 marzo Ricavi a 204,7 milioni di Euro (206,6 milioni di Euro nel primo trimestre ) Margine operativo lordo a 24,2

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

Presentazione del Rapporto L economia del Molise Pietro de Matteis

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

COMUNICATO STAMPA PRINCIPALI DATI PATRIMONIALI RACCOLTA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

Presentazione del Rapporto L economia del Molise

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale