Bolle razionali, anomalie e noise traders. Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 6

|

|

|

- Feliciano Vitale

- 8 anni fa

- Visualizzazioni

Transcript

1 Bolle razionali, anomalie e noise traders Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 6 1

2 Bolle razionali; In questa lezione Galimberti, F. (2002), Economia e Pazzia: Crisi finanziarie di ieri e di oggi, Laterza, Bari Anomalie dei mercati; Noise traders e contagio. 2

3 Bolle razionali - 1 Per la teoria dei mercati finanziari, la Bolla speculativa indica quella situazione in cui i prezzi divergono dal loro valore fondamentale (o intrinseco, si ricordi RVF) che varrebbe in ipotesi di mercati efficienti Pur in presenza di ipotesi forti come aspettative razionali e assenza di asimmetrie informative, è possibile che i prezzi divergano dal loro valore fondamentale in ragione della stessa dinamica che li alimenta. Si distinguono tre principali categorie: Bolle Razionali (o Crescenti); Mode (operatori preferiscono certe attività); Bolle Informative (i noise traders sono convinti di udire 3 informazioni che, nella realtà, non esistono )

; Mode (operatori preferiscono certe attività); Bolle Informative (i noise traders sono convinti")

4 Bolle razionali - 2 Se il valore fondamentale di un attività è: t i i 1 (1 + r) ovvero è dato dal VAS dei dividendi futuri attesi (scontati al tasso costante r). È possibile che si verifichi uno scostamento del prezzo effettivo dal valore fondamentale. Il valore della Bolla E( B risulterebbe pari a: ) t 1 ove r è il tasso a cui il rendimento della Bolla deve crescere in ogni periodo per restare attraente per l investitore. E il prezzo di mercato è ora definito da: ovvero: P m = P t + B t P t B t = + (1 + r) prezzo = fondamentale + bolla P = E t ( D t + i ) E t ( Bt 1 ) + i (1 + r ) (1 + ) + = i = 1 r = E t ( D t + i ) 4

5 Bolle razionali - 3 Le Bolle razionali sono persistenti deviazioni del prezzo dal valore fondamentale che si manifestano in presenza di aspettative razionali che correttamente incorporano nel prezzo di equilibrio un trend esponenziale si acquista a un prezzo già troppo elevato rispetto ai fondamentali perché è razionale assumere che possa ancora crescere L esperienza dice che, seppur con un rischio crescente, l aumento dei prezzi può proseguire. In ciò sono assenti extra profitti (mercato efficiente) perché viene percepito un corrispondente premio al rischio Con operatori avversi al rischio, possono esistere Bolle solo se crescono più velocemente del tasso di sconto r, così 5 remunerando l effettivo premio al rischio

perché viene percepito un corrispondente premio al rischio Con operatori avversi al rischio, possono esistere Bolle solo se")

6 Bolle razionali - 4 Le bolle speculative presentano tre caratteristiche principali: Persistenza: l errore di previsione (P t+1 E t P t+1 ) tenderà ad avere lo stesso segno nel tempo. La persistenza porta gli operatori a formulare aspettative in continuità con il modello passato, autoalimentando la tendenza già assunta dall andamento delle quotazioni; Esplosività: le bolle crescono a un tasso che compensa il rischio assunto dagli investitori su un titolo il cui prezzo non segue i suoi fondamentali ma la speculazione (è violata la condizione di trasversalità); Positività: le bolle non possono essere negative (in tal caso, il prezzo scenderebbe più che seguendo i fondamentali) 6

7 Bolle razionali - 5 Analiticamente, le bolle razionali possono verificarsi se le aspettative sono razionali e gli agenti sono neutrali al rischio se e solo se è violata la condizione di trasversalità. In tal caso si hanno i seguenti risultati: - In presenza della bolla, i rendimenti azionari sono ancora imprevedibili e, perciò, vale ancora ortogonalità; - Nella letteratura iniziale, le bolle erano esogene rispetto ai fondamentali (es. dividendi) si spiegava solo la diffusione della bolla; - Nella letteratura recente la bolla può essere intrinseca cioè dipendere dai fondamentali (es. dividendi) vedi oltre sui meccanismi di contagio (es. noise traders) 7

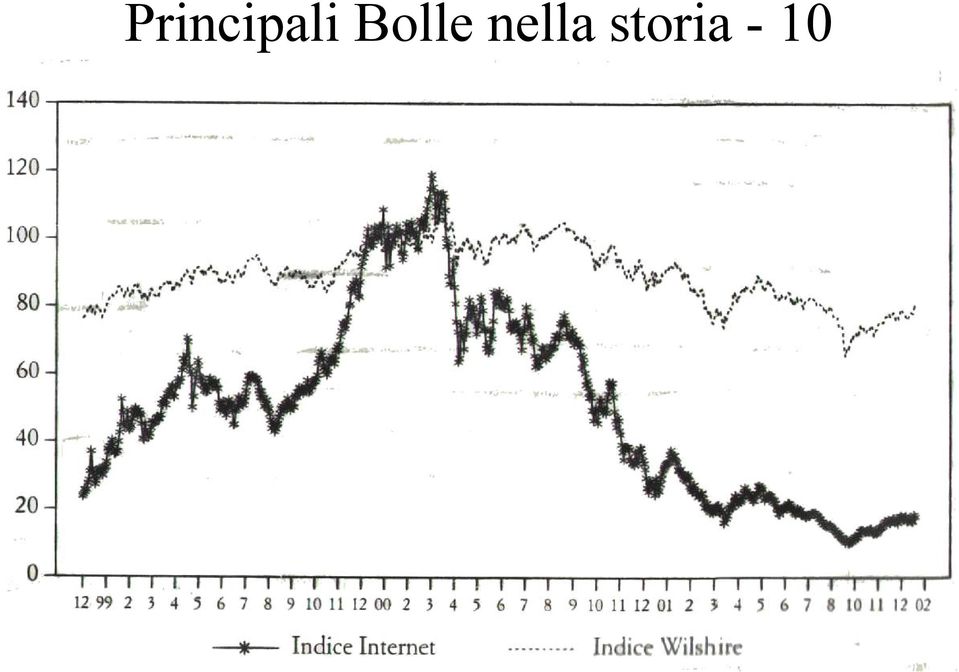

8 Principali Bolle nella storia - 1 Le principali bolle finanziarie, che si ricordano sono: La crisi dei tulipani, nei primi anni del 1600; La Mississipi bubble del 1720; La South Sea bubble, connessa e cronologicamente parallela alla precedente; La crisi finanziaria del 1929; La bolla giapponese degli anni 1980; La bolla Internet, del Proviamo a vedere qualche dettaglio per la prima e l ultima di esse dopo averle rappresentate tutte assieme attorno al punto di scoppio. Nel seguente grafico, il punto di massimo è fatto pari a

9 Principali Bolle nella storia - 2 9

10 Principali Bolle nella storia - 3 La Bolla dei tulipani: La mania dei tulipani ( ) è considerata il primo, concreto caso di eccesso speculativo, crisi finanziaria Tecnicamente, fu una crisi da bulbi di tulipano. Il bulbo, a differenza del fiore, non è un bene di consumo, ma di investimento; è un concentrato di fiori futuri : da un bulbo nascono altri fiori ed altri bulbi e così via. I bulbi, all epoca, si vendevano sia a peso sia a pezzo; ma solo i bulbi più grandi e pregiati venivano venduti peso Il bulbo veniva scambiato in una pubblica Borsa, in un crescendo di prezzi che perse presto ogni contatto con la realtà e spinse la gente, nel febbraio del 1637, a sbarazzarsi dei bulbi accalcandosi verso le uscite del mercato come la folla che cerca di uscire da un cinema in fiamme 10

11 Principali Bolle nella storia - 4 La febbre dei tulipani (che avevano cominciato a diffondersi nella prima metà del Cinquecento) deve essere ricondotta a ragioni sia interne che esterne. Tra le prime, la bellezza del tulipano (divenuto uno status symbol presso molti aristocratici e ricchi mercanti) e la sua scarsità: il tulipano può crescere sia da bulbo che da seme ma quest ultimo metodo prevede tempi molto lunghi affinché la pianta fiorisca e sviluppi un bulbo (circa sette anni); inoltre, il bulbo stesso non è eterno ma dura 2 o 3 anni e lascia degli eredi, chiamati polloni, che possono essere staccati e che, a distanza di uno o due anni, diventano a loro volta bulbi. 11

; inoltre, il bulbo stesso non è eterno ma")

12 Principali Bolle nella storia - 5 Le ragioni esterne, invece, vanno ricercate nella peculiare situazione dell Olanda in quel suo Secolo d oro. La crisi dei tulipani olandese fu preceduta da una mania dei tulipani estesa a tutta l Europa ma fu in Olanda che si concentrò la sapienza e l amore per i tulipani, l abilità nel coltivarli e l euforia nel possederli. Inoltre, in Olanda le caratteristiche fisiche (suolo adatto ai tulipani) ed economiche (intensi commerci con le Indie e immigrati facevano affluire denaro e bulbi) erano favorevoli allo sviluppo di tale coltura Ma la febbre speculativa ha un altro ingrediente cruciale: i tulipani sono belli perché malati la bellezza dei tulipani screziati dipende da un virus (il mosaico, che causa le macchie sui petali) che riduce la riproduzione 12

ed economiche (intensi commerci con le Indie e immigrati facevano affluire denaro e bulbi) erano favorevoli allo sviluppo di")

13 Principali Bolle nella storia - 6 La combinazione di calo riproduttivo e maggior bellezza del fiore, generano speculazione sui tulipani macchiati Domanda elevata e offerta limitata generano un mercato del venditore. Gli extraprofitti potrebbero essere eliminati dalla concorrenza di altri produttori, ma la speculazione si manifesta perché, a un certo punto, vi è chiaro eccesso di domanda e i prezzi eccedono i fondamentali acquisti finalizzati solo ai guadagni: si compra al prezzo x non perché ci serve quel bene e se ne stima un utilità pari a x, ma perché si è convinti che quel bene, domani, varrà più di x. La notizia si sparge, si fanno profitti, giungono nuovi speculatori, il prezzo si gonfia in una bolla speculativa. Inoltre, il bene è facilmente trasferibile perché rappresentato da azioni 13

14 Principali Bolle nella storia - 7 Nel caso dei tulipani si negoziano i diritti sul bulbo, cioè i futures di tulipani, e si paga subito solo l acconto, il saldo verrà corrisposto, mesi dopo, alla consegna del bulbo fiorito. Si crea così l ingrediente base della bolla speculativa: la leva, effetto moltiplicativo che consente di scommettere tanto impegnando poco denaro Alla consegna nessun compratore avrebbe avuto il denaro per saldare tutti i conti ma, i compratori febbricitanti non intendevano richiedere la consegna: compravano fantasmi di bulbi solo per rivenderli e lucrare sul prezzo L azzardo scatena un gioco al rialzo, una corsa ad acquistare e rivendere, nella convinzione che domani il prezzo salirà solo perché è salito ieri, così che la bolla continua a gonfiarsi 14

15 Principali Bolle nella storia - 8 La bolla dei tulipani culmina nella famosa asta di Alkmaar, il 15 febbraio 1637, in cui centinaia di lotti di bulbi sono venduti a un prezzo pari alla paga di un anno e mezzo di lavoro di un carpentiere Nei giorni successivi si ha una precipitosa caduta dei prezzi che conduce tanti in rovina e origina una sequela infinita di azioni legali da parte di coloro che volevano costringere i compratori a corrispondere interamente il saldo del contratto Non esiste un unica causa scatenante del deprezzamento, ma, a giudizio di molti economisti, si tratta dello scoppio di una bolla razionale 15

16 Principali Bolle nella storia - 9 Come mostra la figura seguente, la bolla Internet evidenzia gli eccessi finanziari di questa fase innovativa All origine è la visione degli ottimisti sulla portata illimitata dell era Internet, insistendo sulle differenze rispetto al passato: rivoluzione orizzontale che investe tutta l economia e un solo settore (es. radio nel 1929) I pessimisti giudicano, invece, che Internet è in parte un grande equivoco, fornendo l esca alla bolla speculativa non confondere benefici e profitti (maggiori profitti per i produttori o minori prezzi per i consumatori); gli agenti investono in profitti invisibili di tante società Internet 16

I pessimisti giudicano, invece, che Internet è in parte un grande equivoco, fornendo l esca alla bolla speculativa non confondere benefici e profitti")

17 Principali Bolle nella storia

18 Anomalie e noise traders -1 In un mercato efficiente tutti gli investitori hanno accesso alle stesse informazioni, le usano nello stesso modo razionale e hanno tutti le stesse opportunità di dare e prendere a prestito. È difficile che queste condizioni valgano nel mondo reale (es. differenze di opinioni tra investitori; di costi di transazione, di aliquote fiscali, di risorse dedicate a raccogliere/processare informazioni). Se questi elementi di eterogeneità giocano un ruolo limitato, i prezzi/rendimenti azionari risultano soprattutto ancora dai fondamentali e dal comportamento razionale. Ma se no, i prezzi possono deviare sostanzialmente e con persistenza dai valori fondamentali l eterogeneità nei comportamenti si associa a mercati inefficienti 18

19 Anomalie e noise traders -2 Vediamo alcune anomalie non in linea con EMH: Effetti weekend e gennaio sistematico calo rendimenti giornalieri delle azioni tra chiusura di venerdì e apertura di lunedì (es. imprese e governo danno la buone notizie in settimana e quelle cattive negli weekend ma se è così perché non si vende il venerdì e compra il lunedì?); sistematico aumento rendimenti nei primi giorni di gennaio (es. in USA generare perdite in conto capitale per compensare relativi guadagni ma se è così perché non si compra a dicembre e vende a gennaio?); Effetto piccole imprese rendimento sistematicamente maggiore, anche correggendo per rischio più elevato 19

; sistematico aumento rendimenti nei primi giorni di gennaio (es.")

20 Anomalie e noise traders -3 Puzzle dei fondi chiusi i fondi chiusi effettuano la loro raccolta iniziale e la investono in un paniere di azioni (es. 50% nell azione A e 50% nell azione B); poi le azioni rappresentative del fondo chiuso sono quotate ma registrano uno sconto rispetto alle quotazioni dei titoli nel paniere [cioè R FC <(0,5*R A +0,5*R B )] ciò viola la EMH perché si potrebbe fare profitti comprando le azioni del fondo chiuso e vendendo allo scoperto quelle del paniere (spiegazioni in termini di distorsioni fiscali, azioni poco liquide, costi di gestione del fondo appaiono poco convincenti) 20

![dei titoli nel paniere [cioè R FC <(0,5*R A +0,5*R B )] ciò viola la EMH perché si potrebbe fare profitti comprando le azioni del fondo chiuso e](/docs-images/45/2388885/images/page_20.jpg "vendendo allo scoperto quelle del paniere (spiegazioni in termini di distorsioni fiscali, azioni poco liquide, costi di gestione del fondo appaiono poco")

21 Anomalie e noise traders -4 Un innovazione teorica recente e importante è che a fianco degli investitori razionali possono esservi sul mercato investitori irrazionali noise traders che non uguagliano il prezzo delle azioni al valore fondamentale In questo caso il prezzo può divergere dai fondamentali se gli investitori razionali hanno orizzonte finito e pensano che il prezzo finale sarà influenzato dai noise traders allora, invece di credere che i prezzi convergeranno ai fondamentali, gli investitori razionali cercano di immaginarsi il prezzo che hanno in mente i noise traders (es. concorso di bellezza keynesiano ) I noise traders possono indurre comportamenti gregari (herd behavior) che allontanano dai fondamentali 21

22 Anomalie e noise traders -5 La presenza di noise traders introduce una nuova forma di incertezza sui prezzi delle azioni i comportamenti gregari possono indurre mercati rialzisti (bull) o ribassisti (bear), la psicologia di massa combinata con comportamenti gregari può generare ampie fluttuazioni dei prezzi azionari lontano dai fondamentali ampliando così la volatilità dei rendimenti 22

Bolle razionali, anomalie e noise traders. Corso di Economia delle Scelte Finanziarie di Portafoglio (prof. P. Lacitignola): Lezione 6

: Lezione 6") Bolle razionali, anomalie e noise traders Corso di Economia delle Scelte Finanziarie di Portafoglio (prof. P. Lacitignola): Lezione 6 1 Bolle razionali; In questa lezione Galimberti, F. (2002), Economia

Bolle razionali, anomalie e noise traders Corso di Economia delle Scelte Finanziarie di Portafoglio (prof. P. Lacitignola): Lezione 6 1 Bolle razionali; In questa lezione Galimberti, F. (2002), Economia

La crisi dei tulipani olandesi del 1637. Prof. Prisco

La crisi dei tulipani olandesi del 1637 Prof. Prisco Il nome di Isaac Boxtel, floricoltore olandese del 600, ai più non dice molto. Eppure, questo signore fu al centro di una delle maggiori speculazioni

La crisi dei tulipani olandesi del 1637 Prof. Prisco Il nome di Isaac Boxtel, floricoltore olandese del 600, ai più non dice molto. Eppure, questo signore fu al centro di una delle maggiori speculazioni

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

L AFFASCINANTE MONDO DELL ORO

L AFFASCINANTE MONDO DELL ORO Per migliaia di anni, l oro è stato considerato una valuta mondiale, una materia prima, un investimento e, semplicemente, qualcosa di bello. Negli ani 80 e 90, con il rapido

L AFFASCINANTE MONDO DELL ORO Per migliaia di anni, l oro è stato considerato una valuta mondiale, una materia prima, un investimento e, semplicemente, qualcosa di bello. Negli ani 80 e 90, con il rapido

Corso di Economia Internazionale Prof. Gianfranco Viesti

10-1 Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 16 Tassi di cambio, tassi di interesse e movimenti di capitale Hill, cap. 10 (seconda

10-1 Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 16 Tassi di cambio, tassi di interesse e movimenti di capitale Hill, cap. 10 (seconda

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Lezione 5: Gli investimenti e la scheda IS

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Modelli finanziari quantitativi

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

La disputa teologica. I mercati sono efficienti

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

ABN Valuta Plus su Peso Messicano

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

Crescita della moneta e inflazione

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

INTRODUZIONE I CICLI DI BORSA

www.previsioniborsa.net 1 lezione METODO CICLICO INTRODUZIONE Questo metodo e praticamente un riassunto in breve di anni di esperienza e di studi sull Analisi Tecnica di borsa con specializzazione in particolare

www.previsioniborsa.net 1 lezione METODO CICLICO INTRODUZIONE Questo metodo e praticamente un riassunto in breve di anni di esperienza e di studi sull Analisi Tecnica di borsa con specializzazione in particolare

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Politica Economica Istituzioni e Efficienza

Politica Economica Istituzioni e Efficienza 2 Introduzione al concetto di Istituzioni Le istituzioni riducono il tasso di incertezza creando delle regolarità nella vita di tutti i giorni. Sono una guida

Politica Economica Istituzioni e Efficienza 2 Introduzione al concetto di Istituzioni Le istituzioni riducono il tasso di incertezza creando delle regolarità nella vita di tutti i giorni. Sono una guida

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Management Game 2011

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

La speculazione La speculazione può avvenire in due modi: al rialzo o al ribasso. La speculazione al rialzo è attuata da quegli operatori che,

La speculazione La speculazione può avvenire in due modi: al rialzo o al ribasso. La speculazione al rialzo è attuata da quegli operatori che, prevedendo un aumento delle quotazioni dei titoli, li acquistano,

La speculazione La speculazione può avvenire in due modi: al rialzo o al ribasso. La speculazione al rialzo è attuata da quegli operatori che, prevedendo un aumento delle quotazioni dei titoli, li acquistano,

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

INTRODUZIONE AI CICLI

www.previsioniborsa.net INTRODUZIONE AI CICLI _COSA SONO E A COSA SERVONO I CICLI DI BORSA. Partiamo dalla definizione di ciclo economico visto l argomento che andremo a trattare. Che cos è un ciclo economico?

www.previsioniborsa.net INTRODUZIONE AI CICLI _COSA SONO E A COSA SERVONO I CICLI DI BORSA. Partiamo dalla definizione di ciclo economico visto l argomento che andremo a trattare. Che cos è un ciclo economico?

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

Strategie di Copertura mediante Futures

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

BONUS Certificates ABN AMRO.

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

Lezione 23 Legge di Walras

Corso di Economia Politica prof. S. Papa Lezione 23 Legge di Walras Funzione del Consumo Facoltà di Economia Università di Roma La Sapienza Perché la macroeconomia I problem illustrati nelle lezione precedente

Corso di Economia Politica prof. S. Papa Lezione 23 Legge di Walras Funzione del Consumo Facoltà di Economia Università di Roma La Sapienza Perché la macroeconomia I problem illustrati nelle lezione precedente

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Elementi di economia Domanda e Offerta

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Indice. 1 La disoccupazione ---------------------------------------------------------------------------------------- 3. 2 di 6

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

Analisi tecnica di base: La teoria di DOW

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

STRATEGIA DI TRADING. Turning Points

STRATEGIA DI TRADING Turning Points ANALISI E OBIETTIVI DA RAGGIUNGERE Studiare l andamento dei prezzi dei mercati finanziari con una certa previsione su tendenze future Analisi Tecnica: studio dell andamento

STRATEGIA DI TRADING Turning Points ANALISI E OBIETTIVI DA RAGGIUNGERE Studiare l andamento dei prezzi dei mercati finanziari con una certa previsione su tendenze future Analisi Tecnica: studio dell andamento

Lezione 25: Gli investimenti e la

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

ECONOMIA APERTA CON RIFERIMENTO A DUE PAESI NEL MERCATO DEI CAMBI SI DETERMINA IL TASSO DI CAMBIO NOMINALE BILATERALE

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Introduzione all economia

Introduzione all economia 4.X.2005 Macro e microeconomia La teoria economica è divisa in due sezioni principali: la microeconomia e la macroeconomia La microeconomia studia il comportamento dei singoli

Introduzione all economia 4.X.2005 Macro e microeconomia La teoria economica è divisa in due sezioni principali: la microeconomia e la macroeconomia La microeconomia studia il comportamento dei singoli

IL MODELLO CICLICO BATTLEPLAN

www.previsioniborsa.net 3 Lezione METODO CICLICO IL MODELLO CICLICO BATTLEPLAN Questo modello ciclico teorico (vedi figura sotto) ci serve per pianificare la nostra operativita e prevedere quando il mercato

www.previsioniborsa.net 3 Lezione METODO CICLICO IL MODELLO CICLICO BATTLEPLAN Questo modello ciclico teorico (vedi figura sotto) ci serve per pianificare la nostra operativita e prevedere quando il mercato

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

Lezione 9 Macroeconomia: Le

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Facoltà di Scienze Politiche Corso di Economia Politica. Esercitazione di Microeconomia sui capitoli 11, 12 e 13

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

Capitolo 4.2. Analisi tecnica: Fibonacci

1 Capitolo 4.2 Analisi tecnica: Fibonacci 0 Contenuti ANALISI TECNICA: FIBONACCI L analisi di Fibonacci mira a identificare i potenziali livelli di supporto e di resistenza futuri basati sui trend dei

1 Capitolo 4.2 Analisi tecnica: Fibonacci 0 Contenuti ANALISI TECNICA: FIBONACCI L analisi di Fibonacci mira a identificare i potenziali livelli di supporto e di resistenza futuri basati sui trend dei

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Greche. Fondamenti dei Mercati di Futures e Opzioni, 5 a Edizione, Copyright John C. Hull 2004 15.1

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione