PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.P.E.F.

|

|

|

- Barbara Norma Cecchini

- 7 anni fa

- Visualizzazioni

Transcript

1 PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.P.E.F. Imposta sul reddito delle persone fisiche - D.P.R. 917/86 Tuir - 1

2 L I.r.p.e.f. è un imposta personale e progressiva che colpisce i soggetti residenti e non residenti in Italia che hanno prodotto nell anno solare redditi, sia in denaro che in natura, rientranti in una delle seguenti categorie (art. 6 T.u.i.r) : fondiari (art. 25) capitale (art. 44) lavoro dipendente (art ) lavoro autonomo (art ) impresa (art. 55 e segg.) diversi (art. 67 e segg.) 2

3 Modelli dichiarazione 730 Unico mini Unico redditi: Terreni Fabbricati Lavoro dip. Dividendi Occasionali Altri Tassazione separata redditi: Terreni Fabbricati Lavoro dip. Occasionali Tutti i redditi o senza reddito ma soggetti con p.iva 3

4 Modelli dichiarazione 730 Unico mini Unico - sostituto d imposta -credito subito recuperabile - versamenti e/o rimborsi gestiti dal sostituto d imposta (busta paga o pensione) Versamenti e rimborsi in proprio Versamenti e rimborsi in proprio 4

5 UNICO PF MINI - Modello di dichiarazione semplificato di 4 pagine - contribuenti residenti in Italia e che hanno percepito: - redditi di terreni e fabbricati - redditi di lavoro dipendente o assimilati - redditi di pensione - redditi derivanti da attività commerciali e di lavoro autonomo non esercitate abitualmente - alternativo del no titolari di P.Iva e coloro che presentano la dichiarazione per conto di altri soggetti (eredi ) 5

6 Soggetti passivi Residenti Non residenti Imponibile REDDITO COMPLESSIVO ovunque prodotto SOLO REDDITO prodotto in Italia 6

7 REDDITO COMPLESSIVO LORDO = Σ dei redditi di ogni categoria eventuali perdite da attività d impresa di anni precedenti - Oneri deducibili = REDDITO IMPONIBILE x aliquote i.r.p.e.f. = IMPOSTA LORDA - detrazioni - oneri detraibili - crediti d imposta = IMPOSTA NETTA - eccedenza a credito dell anno precedente - acconti versati = IMPOSTA da versare o a credito 7

8 8

9 DEDUZIONI = riduzioni dell imponibile fiscale (reddito complessivo) DETRAZIONI = riduzioni dell imposta lorda (detrazioni per familiari a carico,detrazioni di lavoro dipendente,detrazioni per redditi da pensione) 9

10 SCAGLIONI E ALIQUOTE IRPEF (art.11 T.u.i.r) Reddito per scaglioni Aliquote Irpef per scaglioni Imposta dovuta Fino a % 23 % sull intero importo Da a % 3.450, % eccedenza ,00 Da a % 6.960, % eccedenza ,00 Da a % , % eccedenza ,00 Oltre % , % eccedenza ,00 10

11 DETRAZIONI PER FAMILIARI A CARICO (art.12 T.u.i.r) Per i familiari a carico (coniuge,figli,genitori,sorelle,ecc) che hanno un reddito personale complessivo inferiore a 2.840,51 (al lordo degli oneri deducibili), si ha diritto ad una riduzione d imposta forfetaria. Le detrazioni vengono rapportate al mese e competono dal mese in cui si verificano le condizioni - detrazioni per coniuge a carico - detrazioni per figli a carico (figli naturali, adottivi,affidati) - detrazioni per altri familiari a carico 11

12 DETRAZIONI PER CONIUGE A CARICO (art. 12 T.u.i.r) Per il coniuge non legalmente ed effettivamente separato le detrazioni sono le seguenti: Reddito complessivo Importo detrazione Non superiore a (110 x RC)/ ** Da a Da a Da a Da a Da a Da a Da a Da a x ( RC)/ Oltre ** se il rapporto è = 1 spetta un detrazione di 690 se il rapporto è = 0 non spetta la detrazione 12

13 DETRAZIONI PER FIGLI A CARICO Numero figli Età figli Detrazione per figlio 1 < 3 anni > 3 anni 2 < 3 anni > 3 anni 3 < 3 anni > 3 anni 4 < 3 anni > 3 anni 5 < 3 anni > 3 anni 900 x (( RC)/95.000)) 800 x (( RC)/95.000)) 900 x (( RC)/ )) 800 x (( RC)/ )) 900 x (( RC)/ )) 800 x (( RC)/ )) 1100 x (( RC)/ )) * 1000 x (( RC)/ )) 1100 x (( RC)/ ))* 1000 x (( RC)/ )) Oltre 5 I sono aumentati di per ogni figlio successivo al 5 * con almeno 4 figli a carico si ha diritto ad una detrazione di per ogni figlio portatore di handicap le detrazioni aumentano di 220 se i rapporti sono = a 0 la detrazione non compete altrimenti il risultato si assume nelle prime 4 cifre decimali 13

14 DETRAZIONI PER ALTRI FAMILIARI A CARICO -DETRAZIONE pari a 750 per la parte corrispondente a tale rapporto: 750 x ( reddito complessivo) / Se il reddito complessivo é = o > a non spetta alcuna detrazione = 0 non spetta alcuna detrazione > di 0 e < di l importo della detrazione di 750 deve essere rapportato al risultato del rapporto 14

15 DETRAZIONI PER REDDITI DI LAVORO DIPENDENTE Reddito complessivo Importo detrazione < * tra e Tra e (502x ( RC))/ x (( RC)/40.000)) Oltre * la detrazione non può essere inferiore a 690 e a per rapporti di lavoro a tempo determinato -se i rapporti sono > 0 la detrazione compete e il risultato si assume nelle prime 4 cifre decimali 15

16 Trattamento delle PERDITE (art. 8 T.u.i.r) Le perdite derivanti dall esercizio di attività di impresa, dal periodo di imposta 2008, possono essere utilizzate a scomputo da altri redditi, di qualsiasi natura (anche non di impresa) realizzati dal medesimo soggetto nello stesso esercizio, ma l eventuale eccedenza non può essere utilizzata negli anni successivi. ( fino al 2007 le perdite potevano essere utilizzate in compensazione di redditi della stessa natura) No riporto 16

17 Il regime delle perdite introdotte dalla Finanziaria 2008 (art. 1, commi 29-30, Legge 24/12/2007, n 244, che ha previsto che, dal 2008: - le perdite fiscali derivanti dall esercizio di imprese minori in regime di contabilità semplificata, ai sensi dell art. 66, TUIR, e dall esercizio di arti e professioni, possono essere dedotte dal reddito complessivo del periodo d imposta a cui si riferiscono, ma non possono essere riportate ai successivi periodi d imposta, relativamente all eccedenza che non trova capienza nei redditi del periodo d imposta di generazione; - le perdite fiscali in società in nome collettivo ed in accomandita semplice, nonché quelle delle società semplici e delle associazioni derivanti dall esercizio di arti e professioni, si sottraggono per ciascun socio o associato nelle proporzioni stabilite dall articolo 5 del Tuir; per le perdite delle Società in accomandita semplice che eccedono l ammontare del capitale sociale, la disposizione si applica nei soli confronti dei soci accomandatari. (art. 8 T.u.i.r) 17

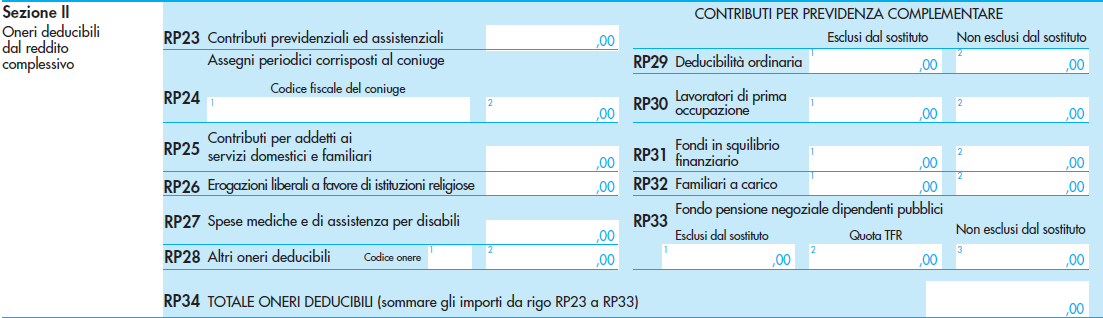

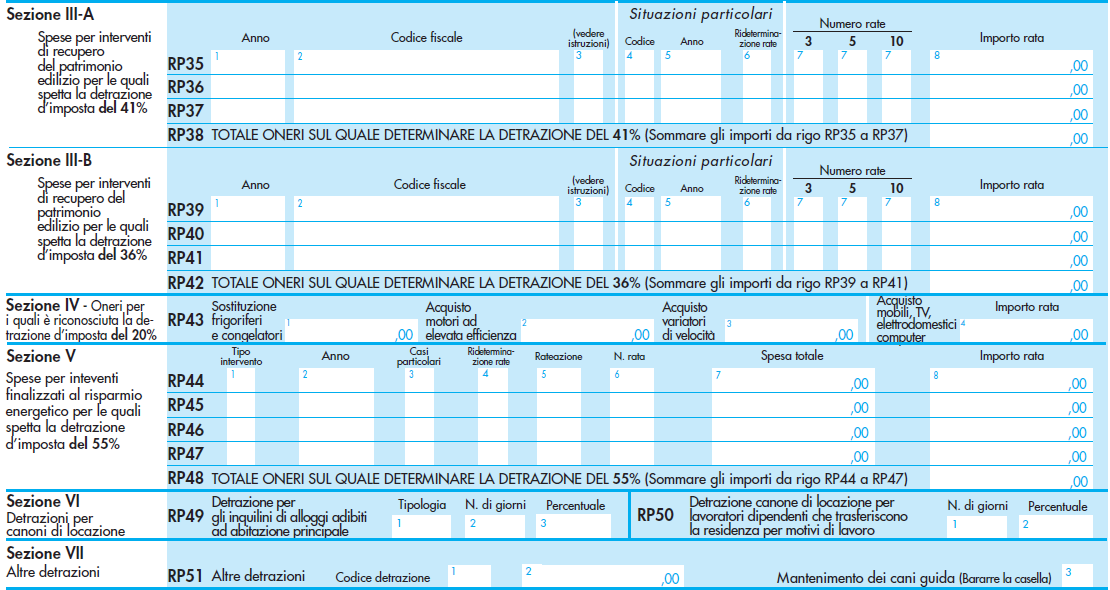

18 ONERI DEDUCIBILI (art. 10) Gli oneri deducibili sono spese, effettivamente sostenute (= pagate dal contribuente), che possono essere portate in diminuzione dal reddito complessivo rilevante ai fini I.r.p.e.f. come ad esempio: - spese mediche portatori di handicap - canoni gravanti su redditi di immobili - assegni periodici al coniuge - assegni alimentari - contributi previdenziali obbligatori (artigiani, commercianti, Enasarco) - assistenza domestica e personale o familiare - spese per adozioni internazionali - erogazioni liberali - abitazione principale - contributi pensioni integrative - somme assoggettate a tassazione separata 18

19 19

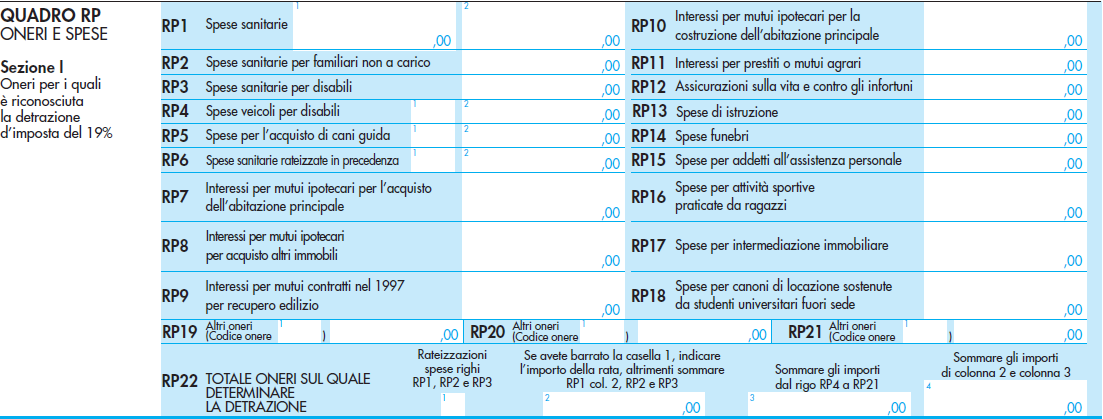

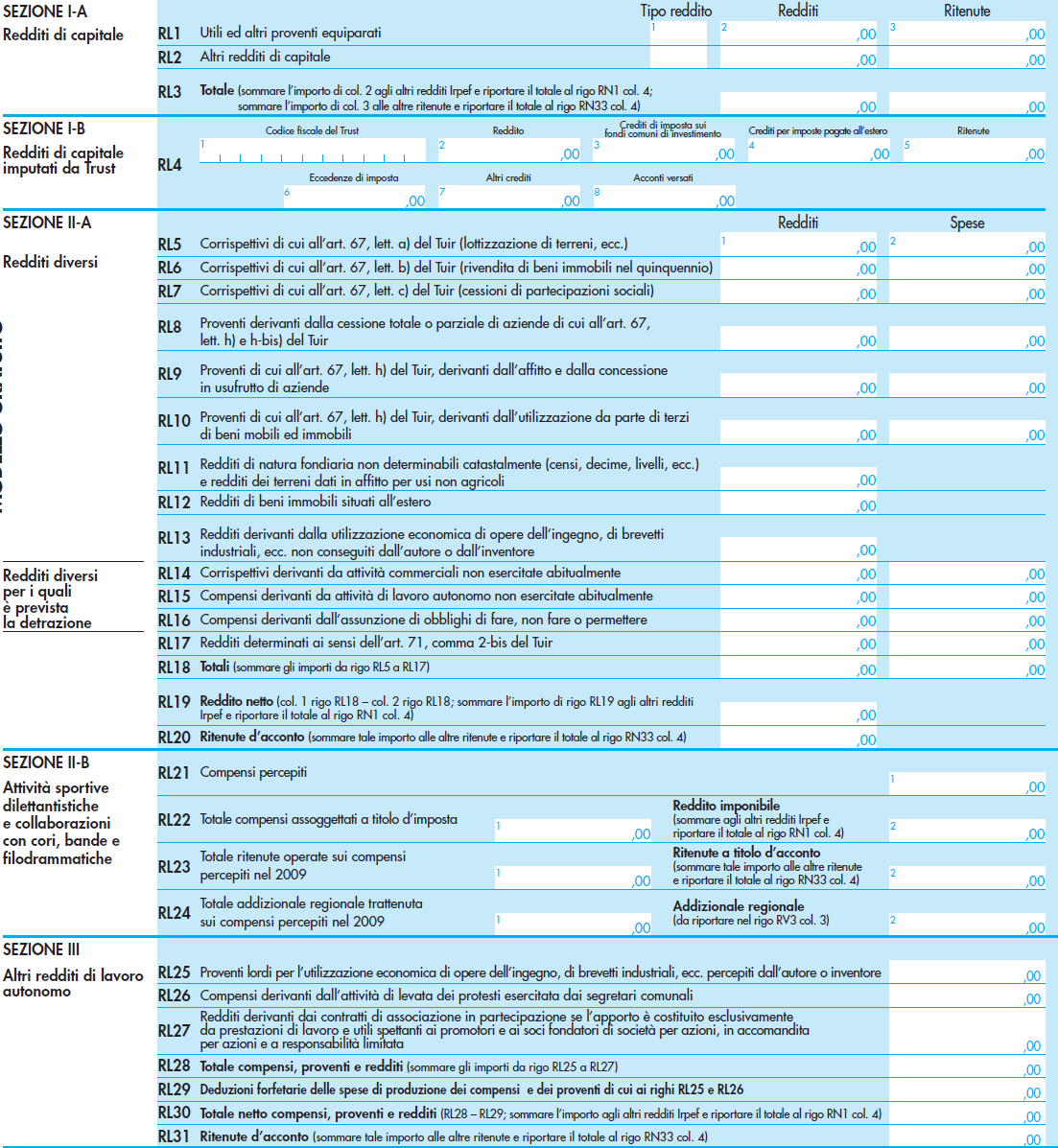

20 ONERI DETRAIBILI (art. 15) Gli oneri detraibili sono spese personali, effettivamente sostenute (= pagate dal contribuente), che riducono l imposta lorda. come ad esempio: - interessi passivi per mutui ipotecari - spese sanitarie - spese veterinarie - spese istruzione secondaria, universitaria, asili nido - premi assicurazione rischio morte o invalidità permanente - spese di ristrutturazione edilizia - spese funebri - erogazioni liberali 20

21 21

22 22

23 Redditi fondiari (art ) Sono i redditi derivanti dai terreni situati nel territorio dello Stato italiano iscritti al catasto terreni determinati da: REDDITO DOMENICALE : parte del reddito fondiario che remunera la proprietà REDDITO AGRARIO : parte del reddito fondiario del terreno attribuita al capitale di esercizio e all organizzazione impiegati nell esercizio delle attività agricole quadro RA modello Unico PF 23

24 24

25 Redditi di fabbricati (art ,185,190) Il reddito dei fabbricati è il reddito medio ordinario delle unità immobiliari urbane di proprietà, ovvero fabbricati,altre costruzioni stabili e loro porzioni ottenuto applicando le tariffe d estimo: ABITAZIONE PRINCIPALE = esclusa da imposizione Irpef ABITAZIONE SECONDARIA o A DISPOSIZIONE = rendita catastale maggiorata di 1/3 IMMOBILI STRUMENTALI = reddito effettivamente prodotto Quadro RB modello UNICO PF 25

26 26

27 Redditi di capitale (art ) Sono costituiti dai proventi dell impiego di capitale come: - interessi e proventi derivanti da mutui,depositi e c/c - interessi e proventi di obbligazioni - rendite perpetue - utili dalla partecipazione al capitale o al patrimonio di società o enti soggetti all Ires - redditi da associazione in partecipazione - utili da gestione di patrimoni - proventi da riporti e pronti contro termine - redditi da pensioni integrative Quadro RL modello UNICO PF 27

28 28

29 Redditi di capitale (art ) MODALITA DI TASSAZIONE DEI DIVIDENDI PARTECIPAZIONI QUALIFICATE PARTECIPAZIONI NON QUALIFICATE Spa non quotate o altri = > al 20 % dei voti > al 25 % del c.s. Spa quotate = > al 5% del c.s. Soc.di persone = > al 25 % del c.s. il 40% ** del dividendo ritenuta del 12,50 % è assoggettato a tassazione ordinaria quadro RH modello UNICO PF 29

30 30

31 ** Con Decreto ministeriale del 2 aprile 2008 (pubblicato sulla Gazzetta Ufficiale il 16 aprile 2008), il Ministero dell Economia e delle Finanze ha fissato le percentuali di concorso al reddito per dividendi, plusvalenze e minusvalenze relativa alla riduzione, dal 33% al 27,5%, che la Finanziaria 2008 ha operato sull aliquota dell Imposta sul reddito delle società. In particolare, è stata fissata al 49,72% la nuova percentuale di imponibilità dei dividendi e delle plusvalenze corrisposti da soggetti Ires percepiti da: persone fisiche residenti non imprenditori, relativamente a partecipazioni qualificate, società semplici ed associazioni artistiche e professionali equiparate residenti, su ogni tipo di partecipazione. Tale novità si riflette sul modello UNICO 2010 PF, dove, nel Rigo RL1 dovrà essere indicato se si tratta degli utili derivanti da partecipazioni qualificate, corrisposti nel 2009, specificando (con indicazione di un codice) se si sono formati con utili prodotti fino all esercizio in corso al 31/12/2007 o formatisi dall esercizio successivo a quello in corso al 31 dicembre

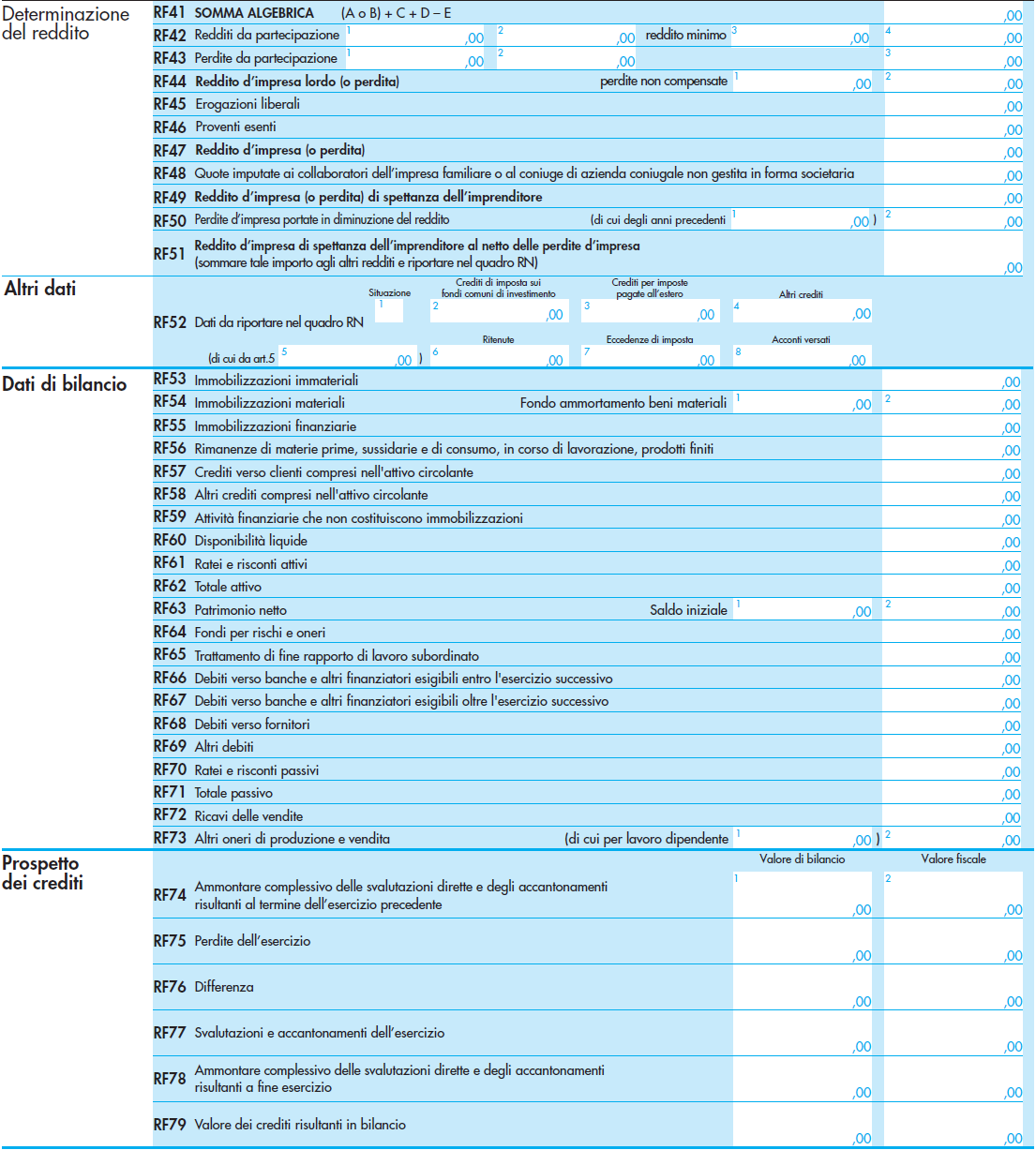

32 32

33 Redditi assimilati a quelli di lavoro dipendente ( art. 50 e 52) compensi percepiti da soci di cooperative borse di studio compensi ed indennità corrisposti a tirocinanti e stagisti CO.CO.PRO collaborazioni a progetto collaborazioni coordinate e continuative ufficio di amministratore, sindaco e revisore attività intra-muraria indennità, gettoni di presenza indennità parlamentari 33

34 Redditi lavoro autonomo (art. 53 e 54) Il reddito da lavoro autonomo è quello derivante dall esercizio di attività lavorative diverse da quelle d impresa o lavoro dipendente ovvero: 1. attività artistiche e professionali esercitate in modo professionale e abituale 2. altre attività esercitate in modo abituale 3. attività di lavoro autonomo occasionale quadro RE modello UNICO PF 34

35 35

36 Redditi lavoro autonomo (art. 53 e 54) - determinazione 1. attività artistiche e professionali esercitate in modo professionale e abituale Compensi incassati secondo il principio di cassa (esclusa iva e oneri previdenziali a carico dell erogante) spese effettivamente sostenute = REDDITO IMPONIBILE Sull importo corrisposto occorre applicare la ritenuta a titolo di acconto. 36

37 Redditi lavoro autonomo (art. 53 e 54) - determinazione 2. altre attività esercitate in modo abituale non professionale a. Diritti d autore = proventi ridotti del 25 % a titolo di deduzione forfetaria b. Associazioni in partecipazione c. Promotori e soci fondatori d. Indennità cessazione rapporti agenzia = ammontare percepito nel periodo e. Levata dei protesti = compensi percepiti ridotti del 15 % a titolo di deduzione forfetaria Sull importo corrisposto occorre applicare la ritenuta a titolo di acconto. 37

38 Redditi lavoro autonomo (art. 53 e 54) - determinazione 3. attività di lavoro autonomo occasionale a. co.co.co. b. co.co.pro c. lavoratori occasionali Tali categorie di redditi comportano inoltre l obbligo di iscrizione alla Gestione separata INPS con il conseguente obbligo di contribuzione previdenziale. I redditi derivanti da attività di lavoro autonomo occasionale sono assoggettati a tassazione ordinaria 38

39 Reddito d impresa (art ) I redditi d impresa si determinano in relazione al: - REQUISITO OGGETTIVO : esercizio abituale di imprese commerciali - REQUISITO SOGGETTIVO: risultato dell attività svolta derivante dal regime ordinario o semplificato della gestione (reddito o perdita) Componenti positivi - componenti negativi = + / - Il reddito o la perdita d impresa si ottengono dalla sommatoria di componenti positivi e negativi secondo il principio di competenza, ovvero i costi seguono i ricavi. Quadro RF/RG modello Unico SP 39

40 40

41 41

42 42

43 Requisiti: Legge finanziaria 2008 art. 1 c L.244/2007 regime semplificato Contribuenti Minimi - Compensi conseguiti nell anno < a Assenza lavoratori dipendenti - Beni strumentali di ammontare ridotto - No IRPEF ma imposta sostitutiva 20 % - No addizionali - No Iva - No Irap - No studi di settore - Esonero dagli obblighi contabili 43

44 Legge finanziaria 2008 art. 1 c L.244/2007 regime semplificato Contribuenti Minimi Ricavi e/o compensi percepiti spese sostenute (principio di cassa) * +/- plusvalenze /minusvalenze beni relativi all impresa - Utilizzo perdite pregresse = reddito d impresa o lavoro autonomo - Contributi previdenziali attinenti al reddito = reddito da assoggettare ad imposta sostitutiva del 20 % - Ritenute subite e crediti d imposta * Costi deducibili se inerenti.i beni ad uso promiscuo rilevano al 50 % 44

45 45

46 Deduzione Irap da Irpef art. 6 L.185/2008 Deduzione forfetaria relativi a oneri finanziari netti, costi del personale e assimilato Deduzione 10 % dell Irap effettivamente dovuta * ovvero sul minor valore tra l Irap pagata e relativa all anno (saldo + acconti) e l Irap di competenza. Deduzione da imponibile Irpef * Per i professionisti 10 % Irap versata 46

47 TASSAZIONE PER TRASPARENZA art DPR 917/86 Art.115.esercitando l opzione.il reddito imponibile dei soggetti di cui all art.73 c.1 lett.a) al cui capitale sociale partecipano esclusivamente soggetti di cui all art.73 c. lett.a) è imputato a ciascun socio, indipendentemente dall effettiva percezione, proporzionalmente alla sua quota di partecipazione agli utili. - modalità di tassazione opzionale - Durata per 3 periodi d imposta - Imputazione del reddito in modo proporzionale 47

48 RIFERIMENTI NORMATIVI D.P.R. 917/86 L.244/2007 L.185/2008 Circolari Agenzia Entrate e risoluzioni Agenzia Entrate ( Sul sito dell A. E. è possibile reperire i modelli indicati nelle slides e le relative istruzioni 48

Scienza delle finanze 6061 Cleam 2. Lezione 3

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Lezione ottava IRPEF. L imposta sui redditi delle persone fisiche (parte prima)

") Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

IRPEF. L imposta sui redditi delle persone fisiche (parte prima) IRPEF. Lezione ottava. Imposta personale e progressiva

IRPEF. Lezione ottava. Imposta personale e progressiva") Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 1 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 1 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Le categorie reddituali

Le categorie reddituali I redditi tassabili sono tassativamente elencati nel testo Unico (art. 6): Redditi fondiari, Redditi di capitale; Redditi di lavoro dipendente; Redditi di lavoro autonomo; Redditi

Le categorie reddituali I redditi tassabili sono tassativamente elencati nel testo Unico (art. 6): Redditi fondiari, Redditi di capitale; Redditi di lavoro dipendente; Redditi di lavoro autonomo; Redditi

IRPEF Il Reddito Complessivo

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

Indice. 1.1.Quando si presenta la dichiarazione. 1.2.Come si presenta la dichiarazione. 1.3.Dichiarazione presentata dall estero

Indice 1. MODALITÀ E TERMINI DI PRESENTAZIONE 1.1.Quando si presenta la dichiarazione 1.2.Come si presenta la dichiarazione 1.3.Dichiarazione presentata dall estero Pag.1 Pag.1 Pag.2 2. TERMINI E MODALITÁ

Indice 1. MODALITÀ E TERMINI DI PRESENTAZIONE 1.1.Quando si presenta la dichiarazione 1.2.Come si presenta la dichiarazione 1.3.Dichiarazione presentata dall estero Pag.1 Pag.1 Pag.2 2. TERMINI E MODALITÁ

IRPEF. Imposta sul Reddito delle Persone Fisiche II parte. a.a. 2009/2010. Cod Scienza delle Finanze

IRPEF Imposta sul Reddito delle Persone Fisiche II parte Cod. 6061 Scienza delle Finanze a.a. 2009/2010 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo (Y ) Deduzioni (d) = Reddito Imponibile

IRPEF Imposta sul Reddito delle Persone Fisiche II parte Cod. 6061 Scienza delle Finanze a.a. 2009/2010 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo (Y ) Deduzioni (d) = Reddito Imponibile

I sistemi di tassazione: L Irpef

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

Corso di Scienza delle Finanze. a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef. Corso di Scienza delle Finanze Cleam Università Bocconi a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Irpef. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2010-20101 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2010-20101 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

L imposta sul reddito delle persone fisiche

Nome e cognome.. Classe Data L imposta sul reddito delle persone fisiche Esercitazione di scienza delle finanze per la classe V ITC di Emanuele Perucci SCELTA MULTIPLA Scegli la risposta corretta tra quelle

Nome e cognome.. Classe Data L imposta sul reddito delle persone fisiche Esercitazione di scienza delle finanze per la classe V ITC di Emanuele Perucci SCELTA MULTIPLA Scegli la risposta corretta tra quelle

IRPEF CATEGORIE DI REDDITO. 1. Redditi fondiari. 2. Redditi di capitale. 3. Redditi di lavoro dipendente. 4. Redditi di lavoro autonomo

IRPEF CATEGORIE DI REDDITO 1. Redditi fondiari 2. Redditi di capitale 3. Redditi di lavoro dipendente 4. Redditi di lavoro autonomo 5. Redditi di impresa 6. Redditi diversi REDDITO COMPLESSIVO Redditi

IRPEF CATEGORIE DI REDDITO 1. Redditi fondiari 2. Redditi di capitale 3. Redditi di lavoro dipendente 4. Redditi di lavoro autonomo 5. Redditi di impresa 6. Redditi diversi REDDITO COMPLESSIVO Redditi

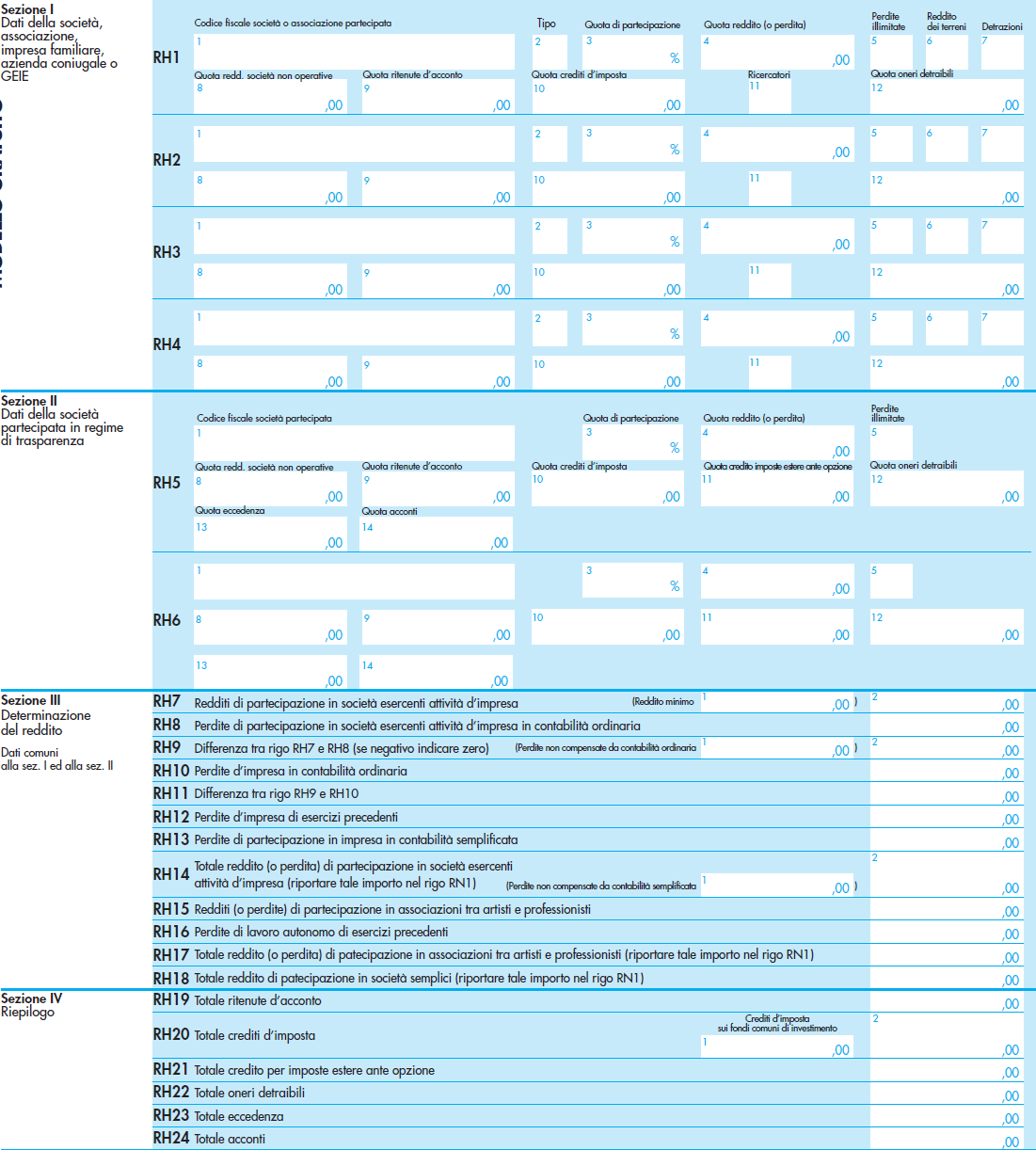

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Detrazioni 1 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

Corso di Scienza delle Finanze. a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2009-2010 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2009-2010 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef. Corso di Scienza delle Finanze Cleam Università Bocconi a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Detrazioni 1 5 RH1 ,00 ,00 ,00 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Codice fiscale società

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Codice fiscale società

BOZZA INTERNET DEL 03/12/2009 CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

BOZZA INTERNET DEL 0//00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale

BOZZA INTERNET DEL 0//00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale

BOZZA DEL 22/12/2009 CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

BOZZA DEL //00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

BOZZA DEL //00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Deduzioni 1 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

IRPEF Lezioni 2 e 3: Come funziona

IRPEF Lezioni 2 e 3: Come funziona Slide set 3 Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5

IRPEF Lezioni 2 e 3: Come funziona Slide set 3 Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5

Persone Fisiche. circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF

Imposta sul Reddito delle Persone Fisiche Oltre due terzi delle e imposte dirette e circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF L IRPEF Imposta personale e progressiva art.

Imposta sul Reddito delle Persone Fisiche Oltre due terzi delle e imposte dirette e circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF L IRPEF Imposta personale e progressiva art.

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

COMPENDIO I.R.P.E.F. I.R.E.S. I.R.A.P.

COMPENDIO I.R.P.E.F. I.R.E.S. I.R.A.P. AGGIORNATO AL 23/03/2009 a cura Vincenzo D Andò per acquistare questo e-book clicca QUI, poi su E-BOOK e quindi più sotto su prosegui il prezzo è di 30 euro IVA compresa

COMPENDIO I.R.P.E.F. I.R.E.S. I.R.A.P. AGGIORNATO AL 23/03/2009 a cura Vincenzo D Andò per acquistare questo e-book clicca QUI, poi su E-BOOK e quindi più sotto su prosegui il prezzo è di 30 euro IVA compresa

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

Imposta sul Reddito delle Persone Fisiche II parte

Imposta sul Reddito delle Persone Fisiche II parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

Imposta sul Reddito delle Persone Fisiche II parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

ACQUISIZIONE di DOCUMENTAZIONE per la PREDISPOSIZIONE del MODELLO UNICO 2010 PF

Circolare informativa per la clientela n. 12/2010 del 29 aprile 2010 ACQUISIZIONE di DOCUMENTAZIONE per la PREDISPOSIZIONE del MODELLO UNICO 2010 PF La presente Circolare contiene la check list utilizzata

Circolare informativa per la clientela n. 12/2010 del 29 aprile 2010 ACQUISIZIONE di DOCUMENTAZIONE per la PREDISPOSIZIONE del MODELLO UNICO 2010 PF La presente Circolare contiene la check list utilizzata

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate. Quota di ,00 ,00 ,00 ,00.

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

131 M Z Z L R T 6 6 S 1 6 A G

M Z Z L R T S A 9 G QUADRO RB dei fabbricati 0 QUADRO RB DEI FABBRICATI E ALTRI DATI dei fabbricati Esclusi i fabbricati all'estero da includere nel Quadro RL La rendita catastale (col. ) va indicata senza

M Z Z L R T S A 9 G QUADRO RB dei fabbricati 0 QUADRO RB DEI FABBRICATI E ALTRI DATI dei fabbricati Esclusi i fabbricati all'estero da includere nel Quadro RL La rendita catastale (col. ) va indicata senza

genzia ntrate UNICO MINI 2014 Periodo d imposta 2013 ISTRUZIONI PER LA COMPILAZIONE

genzia UNICO MINI 0 Periodo d imposta 0 ISTRUZIONI PER LA COMPILAZIONE UNICO MINI È UNA VERSIONE SEMPLIFICATA DEL MODELLO UNICO PERSONE FISICHE, IDEATA PER AGEVOLARE I CONTRIBUENTI CHE SI TROVANO N ELLE

genzia UNICO MINI 0 Periodo d imposta 0 ISTRUZIONI PER LA COMPILAZIONE UNICO MINI È UNA VERSIONE SEMPLIFICATA DEL MODELLO UNICO PERSONE FISICHE, IDEATA PER AGEVOLARE I CONTRIBUENTI CHE SI TROVANO N ELLE

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

36 M N T L R A 4 7 H 4 6 A V

QUADRO RB dei fabbricati QUADRO RB DEI FABBRICATI E ALTRI DATI dei fabbricati Esclusi i fabbricati all'estero da includere nel Quadro RL La rendita catastale (col. ) va indicata senza operare la rivalutazione

QUADRO RB dei fabbricati QUADRO RB DEI FABBRICATI E ALTRI DATI dei fabbricati Esclusi i fabbricati all'estero da includere nel Quadro RL La rendita catastale (col. ) va indicata senza operare la rivalutazione

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

Bozza del //00 PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

Bozza del //00 PERIODO D IMPOSTA 00 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

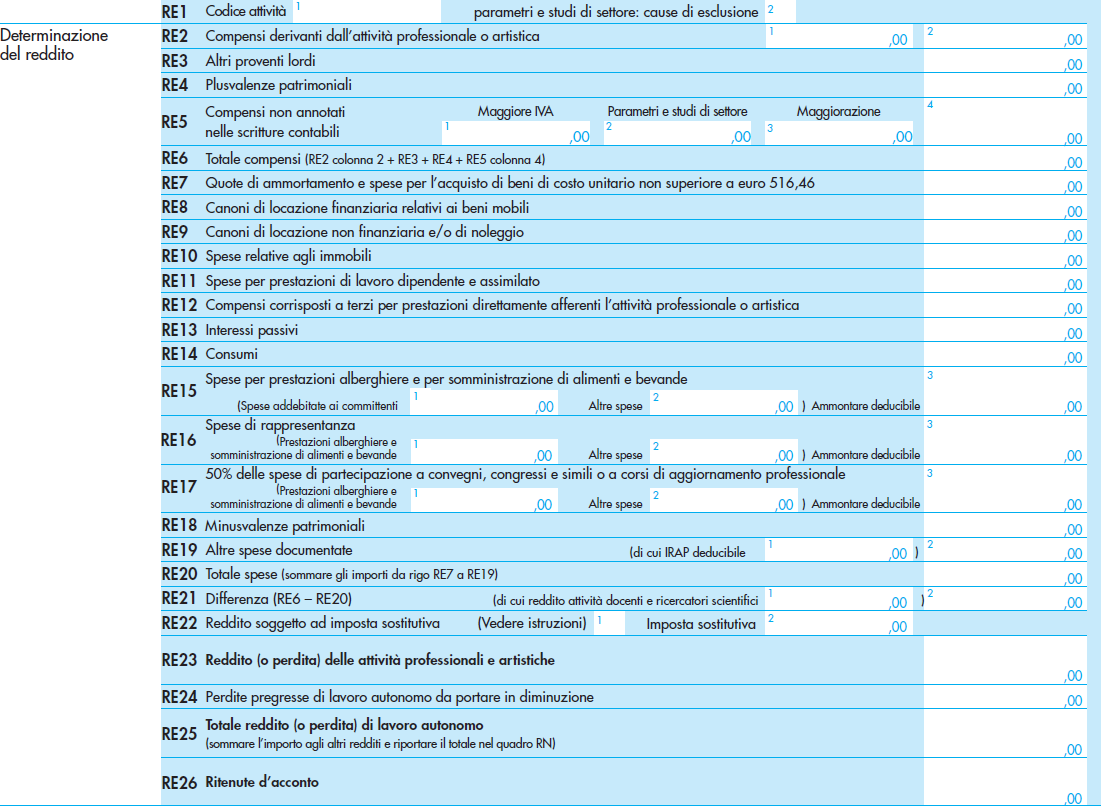

CODICE FISCALE REDDITI QUADRO RE. Redditi di lavoro autonomo. RE3 Altri proventi lordi,00 3

RISERVATA AI SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE RE 00 Periodo d imposta

RISERVATA AI SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE RE 00 Periodo d imposta

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 42 05.05.2016 Contribuenti minimi e quadro LM A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Il

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 42 05.05.2016 Contribuenti minimi e quadro LM A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Il

LA DICHIARAZIONE DEI REDDITI DOTT. PASQUALE MINUTOLI UNIVERSITA DEGLI STUDI DI ROMA LA SAPIENZA FACOLTA DI ECONOMIA

IMPOSTA SUL REDDITO PERSONE FISICHE È il tributo che fornisce il maggior gettito fiscale allo Stato e che più degli altri dà attuazione al principio costituzionale della progressività. È un imposta diretta,

IMPOSTA SUL REDDITO PERSONE FISICHE È il tributo che fornisce il maggior gettito fiscale allo Stato e che più degli altri dà attuazione al principio costituzionale della progressività. È un imposta diretta,

UNICO PF ADEMPIMENTO " RIFERIMENTI " Agenzia delle Entrate, Provvedimento 30 gennaio 2015 SOGGETTI INTERESSATI " PROCEDURE " SCADE "

UNICO PF quadro RE: determinazione del reddito di lavoro autonomo Emiliano Ribacchi -- Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " FISCO Il quadro RE del Modello

UNICO PF quadro RE: determinazione del reddito di lavoro autonomo Emiliano Ribacchi -- Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " FISCO Il quadro RE del Modello

Dichiarazione dei redditi e Irap 2014 degli enti non commerciali e soggetti equiparati. Dichiarazione Irap degli enti non profit

Dichiarazione dei redditi e Irap 2014 degli enti non commerciali e soggetti equiparati Dichiarazione Irap degli enti non profit Viviana Zancanaro Dottore commercialista Componente Commissione enti non

Dichiarazione dei redditi e Irap 2014 degli enti non commerciali e soggetti equiparati Dichiarazione Irap degli enti non profit Viviana Zancanaro Dottore commercialista Componente Commissione enti non

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014

Roma, 18 marzo 2014") Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

NOVITA 2009 REDDITI LAVORO DIPENDENTE. Verona, 26 febbraio 2009

NOVITA 2009 REDDITI LAVORO DIPENDENTE Verona, 26 febbraio 2009 NOVITA RIFERIMENTI NORMATIVI: BONUS FAMIGLIA Art. 1 D.L. 29/11/08 n.185 (convertito nella L. n.2 del 28/01/09) Circolare 2/E del 3/02/09 PROROGA

NOVITA 2009 REDDITI LAVORO DIPENDENTE Verona, 26 febbraio 2009 NOVITA RIFERIMENTI NORMATIVI: BONUS FAMIGLIA Art. 1 D.L. 29/11/08 n.185 (convertito nella L. n.2 del 28/01/09) Circolare 2/E del 3/02/09 PROROGA

La determinazione dell imponibile e dell imposta nell irpef e nell ires

La determinazione dell imponibile e dell imposta nell irpef e nell ires Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

La determinazione dell imponibile e dell imposta nell irpef e nell ires Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES. Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri Articolo 3 comma 3 TUIR Redditi esclusi dalla base imponibile: A1 Redditi esenti

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri Articolo 3 comma 3 TUIR Redditi esclusi dalla base imponibile: A1 Redditi esenti

Simone Bucaioni dottore commercialista. Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

Scuola di Formazione per la professione di dottore commercialista Redditi di lavoro autonomo Simone Bucaioni dottore commercialista Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

Scuola di Formazione per la professione di dottore commercialista Redditi di lavoro autonomo Simone Bucaioni dottore commercialista Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

Imposta personale sul reddito delle persone fisiche. Parte 1

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

(di cui per adeguamento ai parametri o agli studi di settore, per emersione ) Totale compensi (RE2 + RE3 + RE4)

Totale compensi (RE2 + RE3 + RE4)") 08UNI/00 quadro RE 8-0-00 8: Pagina (Nero/Process Black pellicola) AGENZIA DELLE ENTRATE Periodo d imposta 00 LIRE Sezione I RISERVATA AI SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI Redditi

08UNI/00 quadro RE 8-0-00 8: Pagina (Nero/Process Black pellicola) AGENZIA DELLE ENTRATE Periodo d imposta 00 LIRE Sezione I RISERVATA AI SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI Redditi

IL DIRITTO TRIBUTARIO

IL DIRITTO TRIBUTARIO Dott.Paolo Pelino IL DIRITTO TRIBUTARIO Definizione giuridica: Insieme di norme e principi che presiedono alla istituzione e alla attuazione dei tributi -norme sostanziali -norme

IL DIRITTO TRIBUTARIO Dott.Paolo Pelino IL DIRITTO TRIBUTARIO Definizione giuridica: Insieme di norme e principi che presiedono alla istituzione e alla attuazione dei tributi -norme sostanziali -norme

ATTUAZIONE DEI TRIBUTI

ATTUAZIONE DEI TRIBUTI OBBLIGHI IMPOSTI AL CONTRIBUENTE SEGUE INTERVENTO DELL AMMINISTRAZIONE LA DICHIARAZIONE ASPETTI GENERALI RIFERIMENTI NORMATIVI D.P.R. 22/12/1986, n. 917 T.U.I.R. Determinazione

ATTUAZIONE DEI TRIBUTI OBBLIGHI IMPOSTI AL CONTRIBUENTE SEGUE INTERVENTO DELL AMMINISTRAZIONE LA DICHIARAZIONE ASPETTI GENERALI RIFERIMENTI NORMATIVI D.P.R. 22/12/1986, n. 917 T.U.I.R. Determinazione

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) Scienza delle Finanze

Scienza delle Finanze") IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

IRPEF Come funziona in Italia

IRPEF Come funziona in Italia Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF Come funziona in Italia Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF. Prof Giuseppe Migali. a.a Universita Magna Graecia. Prof Giuseppe Migali (UMG) IRPEF a.a / 30

IRPEF a.a / 30") IRPEF Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Prof Giuseppe Migali (UMG) IRPEF a.a 2016-17 1 / 30 Calcolo Irpef Reddito Complessivo (RC) - Oneri Deducibili (OD) = Reddito Imponibile (RI)

IRPEF Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Prof Giuseppe Migali (UMG) IRPEF a.a 2016-17 1 / 30 Calcolo Irpef Reddito Complessivo (RC) - Oneri Deducibili (OD) = Reddito Imponibile (RI)

ACQUISIZIONE di DOCUMENTAZIONE per il MODELLO UNICO 2011 PF

Circolare informativa per la clientela n. 14/2011 del 14 aprile 2011 ACQUISIZIONE di DOCUMENTAZIONE per il MODELLO UNICO 2011 PF In questa Circolare 1. Modello Unico 2011 PF Novità 2. Check list per l

Circolare informativa per la clientela n. 14/2011 del 14 aprile 2011 ACQUISIZIONE di DOCUMENTAZIONE per il MODELLO UNICO 2011 PF In questa Circolare 1. Modello Unico 2011 PF Novità 2. Check list per l

CODICE FISCALE REDDITI. Redditi di lavoro autonomo. parametri e studi di settore: cause di esclusione 2. ,00 RE3 Altri proventi lordi,00

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria I Altri redditi di lavoro autonomo 00 QUADRO RE Periodo d imposta 00 Redditi di lavoro autonomo

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria I Altri redditi di lavoro autonomo 00 QUADRO RE Periodo d imposta 00 Redditi di lavoro autonomo

1. Modello Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO. 1. Modello 770

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

La determinazione dell imponibile e dell imposta nell irpefe nell ires

La determinazione dell imponibile e dell imposta nell irpefe nell ires Università Carlo Cattaneo - Liuc anno accademico 2018/2019 corso di diritto tributario lezione 8 1 oggetto della lezione la determinazione

La determinazione dell imponibile e dell imposta nell irpefe nell ires Università Carlo Cattaneo - Liuc anno accademico 2018/2019 corso di diritto tributario lezione 8 1 oggetto della lezione la determinazione

L IMPOSTA SUI REDDITI DELLE PERSONE FISICHE: L IRPEF

L IMPOSTA SUI REDDITI DELLE PERSONE FISICHE: L IRPEF IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche UNITÀ IMPOSITIVA individuo SOGGETTI PASSIVI - residenti per i redditi

L IMPOSTA SUI REDDITI DELLE PERSONE FISICHE: L IRPEF IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche UNITÀ IMPOSITIVA individuo SOGGETTI PASSIVI - residenti per i redditi

LE NOVITA DEL MODELLO 730/2004. Prime informazioni

LE NOVITA DEL MODELLO 730/2004 Prime informazioni Primo modulo della riforma fiscale Deduzione per la progressività del reddito (no tax area) Nuove aliquote e scaglioni di reddito Revisione delle detrazioni

LE NOVITA DEL MODELLO 730/2004 Prime informazioni Primo modulo della riforma fiscale Deduzione per la progressività del reddito (no tax area) Nuove aliquote e scaglioni di reddito Revisione delle detrazioni

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

CODICE FISCALE REDDITI QUADRO RE. Redditi di lavoro autonomo. parametri e studi di settore: cause di esclusione

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE 00 Periodo d imposta 00 QUADRO RE Redditi di lavoro autonomo Codice attività parametri e studi

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE 00 Periodo d imposta 00 QUADRO RE Redditi di lavoro autonomo Codice attività parametri e studi

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate ,00 ,00 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate ,00 ,00 ,00 ,00 ,00 ,00

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

CODICE FISCALE REDDITI QUADRO RE. Redditi di lavoro autonomo. parametri e studi di settore: cause di esclusione

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE QUADRO RE Redditi di lavoro autonomo Codice attività parametri e studi di settore: cause di

Redditi derivanti dall esercizio di arti e professioni Determinazione analitica Determinazione forfetaria RE QUADRO RE Redditi di lavoro autonomo Codice attività parametri e studi di settore: cause di

fino a ,00 23% oltre ,00 e fino a ,00 33% oltre ,00 e fino a ,00 39% oltre ,00 43%

MODELLO UNICO PERSONE FISICHE 2006: LE RESTANTI NOVITA - clicca qui per vedere la prima parte delle novità: MODELLO UNICO persone fisiche 2006: le novità di quest'anno - clicca qui per la seconda parte:

MODELLO UNICO PERSONE FISICHE 2006: LE RESTANTI NOVITA - clicca qui per vedere la prima parte delle novità: MODELLO UNICO persone fisiche 2006: le novità di quest'anno - clicca qui per la seconda parte:

Rigo RP81 Detrazione per le spese di mantenimento dei cani guida

9. QUADRO RN - Calcolo dell IRPEF Questo quadro riassume tutti i dati dichiarati negli altri quadri di questo modello, utili per determinare l imposta sui redditi delle persone fisiche (IRPEF) dovuta per

9. QUADRO RN - Calcolo dell IRPEF Questo quadro riassume tutti i dati dichiarati negli altri quadri di questo modello, utili per determinare l imposta sui redditi delle persone fisiche (IRPEF) dovuta per

Modello Unico PF 2008: le novità e le modalità di compilazione del quadro RP (oneri deducibili)

") Modello Unico PF 2008: le novità e le modalità di compilazione del quadro RP (oneri deducibili) di Vincenzo D'Andò Pubblicato il 4 marzo 2008 Modello Unico PF 2008: Le novità e le modalità di compilazione

Modello Unico PF 2008: le novità e le modalità di compilazione del quadro RP (oneri deducibili) di Vincenzo D'Andò Pubblicato il 4 marzo 2008 Modello Unico PF 2008: Le novità e le modalità di compilazione

BOZZA INTERNET del 19/12/2012 CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

BOZZA INTERNET del //0 PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE

BOZZA INTERNET del //0 PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE

Scienza delle Finanze Cles15 A.A Alessandra Casarico

Scienza delle Finanze 30264-Cles15 A.A. 2012-2013 Alessandra Casarico Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna

Scienza delle Finanze 30264-Cles15 A.A. 2012-2013 Alessandra Casarico Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna

a) 10 euro, se l'ammontare del reddito complessivo e' superiore a euro ma non a euro;

10 euro, se l'ammontare del reddito complessivo e' superiore a euro ma non a euro;") DETRAZIONI PER LAVORO DIPENDENTE ARTICOLO 13 T.U.I.R. 1. Se alla formazione del reddito complessivo concorrono uno o piu' redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2,

DETRAZIONI PER LAVORO DIPENDENTE ARTICOLO 13 T.U.I.R. 1. Se alla formazione del reddito complessivo concorrono uno o piu' redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2,

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate ,00 ,00 ,00 ,00 ,00 ,00

BOZZA INTERNET del //0 PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE

BOZZA INTERNET del //0 PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE

OGGETTO: Redditi: riepilogo degli oneri generali

Informativa per la clientela di studio N. 69 del 13.05.2015 Ai gentili Clienti Loro sedi OGGETTO: Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con

Informativa per la clientela di studio N. 69 del 13.05.2015 Ai gentili Clienti Loro sedi OGGETTO: Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con

Circolare n. 3. del 18 gennaio Legge Finanziaria 2008 (L n. 244) - Principali novità in materia di IRAP INDICE

- Principali novità in materia di IRAP INDICE") Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 18 Del 10 Giugno 2015 Ufficializzata la proroga dei versamenti di Unico 2015 per i contribuenti soggetti agli studi di settore Gentile cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 18 Del 10 Giugno 2015 Ufficializzata la proroga dei versamenti di Unico 2015 per i contribuenti soggetti agli studi di settore Gentile cliente, con la presente desideriamo informarla

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

Le imposte sui redditi: presupposto e soggetti passivi

Le imposte sui redditi: presupposto e soggetti passivi Università Carlo Cattaneo - Liuc anno accademico 2016/2017 corso di diritto tributario prof. Giuseppe Zizzo lezione 3 1 oggetto della lezione irpef,

Le imposte sui redditi: presupposto e soggetti passivi Università Carlo Cattaneo - Liuc anno accademico 2016/2017 corso di diritto tributario prof. Giuseppe Zizzo lezione 3 1 oggetto della lezione irpef,

Imposte dirette e in conto capitale delle A.P (milioni di euro correnti)

") LE IMPOSTE Irpef Imposte dirette e in conto capitale delle A.P. 2011 (milioni di euro correnti) 2011 Imposte dirette Imposta sul reddito delle persone fisiche (IRPEF) 161.602 Addizionale regionale sull'irpef

LE IMPOSTE Irpef Imposte dirette e in conto capitale delle A.P. 2011 (milioni di euro correnti) 2011 Imposte dirette Imposta sul reddito delle persone fisiche (IRPEF) 161.602 Addizionale regionale sull'irpef

LA FISCALITA INDIVIDUALE. Redditi di Lavoro Dipendente

Corso di Diritto Tributario LA FISCALITA INDIVIDUALE Redditi di Lavoro Dipendente Riferimenti normativi - Artt. 49-52, D.P.R. 22 dicembre 1986, n. 917 - Cir. 23.12.197, n. 326 Redditi di lavoro dipendente

Corso di Diritto Tributario LA FISCALITA INDIVIDUALE Redditi di Lavoro Dipendente Riferimenti normativi - Artt. 49-52, D.P.R. 22 dicembre 1986, n. 917 - Cir. 23.12.197, n. 326 Redditi di lavoro dipendente

9. QUADRO RN - CALCOLO DELL IRPEF

9. QUADRO RN - CALCOLO DELL IRPEF Questo quadro riassume tutti i dati dichiarati negli altri quadri di questo modello, utili per determinare l imposta sui redditi delle persone fisiche (IRPEF) dovuta per

9. QUADRO RN - CALCOLO DELL IRPEF Questo quadro riassume tutti i dati dichiarati negli altri quadri di questo modello, utili per determinare l imposta sui redditi delle persone fisiche (IRPEF) dovuta per

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa

I redditi d impresa") Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

Corso Diritto Tributario

Corso Diritto Tributario Le categorie di reddito Lezione 15 Indice degli argomenti 1. I redditi fondiari 2. I redditi di capitale 3. I redditi da lavoro dipendente 4. I redditi da lavoro autonomo 5. I

Corso Diritto Tributario Le categorie di reddito Lezione 15 Indice degli argomenti 1. I redditi fondiari 2. I redditi di capitale 3. I redditi da lavoro dipendente 4. I redditi da lavoro autonomo 5. I

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate ,00 ,00 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

PERIODO D IMPOSTA 0 0 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate ,00 ,00 ,00 ,00 ,00 ,00

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione II Dati della società partecipata

Quadro RN DETERMINAZIONE DELL IRPEF

Quadro RN DETERMINAZIONE DELL IRPEF ADEMPIMENTO NOVITÀ 2016 CATEGORIE DI REDDITO DETERMINAZIONE DEL REDDITO COME SI COMPILA CASI PRATICI CASI PARTICOLARI Il Quadro RN è utilizzato ai fini del calcolo e

Quadro RN DETERMINAZIONE DELL IRPEF ADEMPIMENTO NOVITÀ 2016 CATEGORIE DI REDDITO DETERMINAZIONE DEL REDDITO COME SI COMPILA CASI PRATICI CASI PARTICOLARI Il Quadro RN è utilizzato ai fini del calcolo e

Redditi società di persone: cosa comunicare nel prospetto soci?

Redditi società di persone: cosa comunicare nel prospetto soci? Data Articolo: 08 Giugno 2018 Autore Articolo: Monica Colussi Le società di persone ed equiparate, al fine di fornire ai propri soci o associati

Redditi società di persone: cosa comunicare nel prospetto soci? Data Articolo: 08 Giugno 2018 Autore Articolo: Monica Colussi Le società di persone ed equiparate, al fine di fornire ai propri soci o associati

REDDITI LAVORO AUTONOMO

REDDITI LAVORO AUTONOMO DEFINIZIONE Ai sensi dell art. 53, comma 1, del TUIR, sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni, vale a dire dall esercizio di professione

REDDITI LAVORO AUTONOMO DEFINIZIONE Ai sensi dell art. 53, comma 1, del TUIR, sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni, vale a dire dall esercizio di professione

circoscrizione del Tribunale di Catania A cura del Dott. Concetto Raccuglia

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

Il regime di cassa, l Iri, l Ace e le altre novità fiscali. Dr. Nicola Forte

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Modello UNICO 2013 PF: la raccolta dei documenti

CIRCOLARE A.F. N. 72 del 30 Aprile 2013 Ai gentili clienti Loro sedi Modello UNICO 2013 PF: la raccolta dei documenti Gentile cliente, facendo seguito alle nostre comunicazioni precedenti, con la presente

CIRCOLARE A.F. N. 72 del 30 Aprile 2013 Ai gentili clienti Loro sedi Modello UNICO 2013 PF: la raccolta dei documenti Gentile cliente, facendo seguito alle nostre comunicazioni precedenti, con la presente