Le compensazioni dei crediti da assistenza fiscale e per eccesso di versamento delle ritenute in F24

|

|

|

- Leone Ottavio Pozzi

- 7 anni fa

- Visualizzazioni

Transcript

1 Le compensazioni dei crediti da assistenza fiscale e per eccesso di versamento delle ritenute in F24 Considerazioni dopo un anno di applicazione della nuova norma 2015 Studio Tributario e Societario 1

2 Art. 15 D. Lgs. 175/2014 Compensazioni dei crediti solo in F24 - Circolare dell Agenzia delle Entrate 30 dicembre 2014 n.31 A partire dal 1 gennaio 2015, le somme rimborsate a seguito di assistenza fiscale sono compensate solo mediante modello F24 nei limiti delle ritenute d acconto relative al periodo d imposta cui si riferisce la dichiarazione. A partire dal 1 gennaio 2015, le eccedenze di versamento di ritenute e di imposte sostitutive possono essere scomputate già sui versamenti in F24 immediatamente successivi (con esposizione quindi sul modello F24 degli importi a credito) senza attendere l inizio del periodo di imposta successivo Studio Tributario e Societario 2

3 Art. 15 D. Lgs. 175/2014 Compensazioni dei crediti solo in F24 - Circolare dell Agenzia delle Entrate 30 dicembre 2014 n.31 La compensazione in F24 introdotta dall articolo 15 del D.Lgs. 175/2014 costituisce solo una diversa modalità di rappresentare la compensazione interna o verticale già prevista per le ritenute dal soppresso D.P.R. 445/1997. PERTANTO Non concorre alla formazione del limite massimo annuale di euro ; Non soggiace all obbligo di apposizione del visto di conformità qualora di importo superiore ad euro annui 2015 Studio Tributario e Societario 3

4 Nuovi codici di «versamento» da utilizzare nella colonna «importi a credito compensati» del mod. F24 per potere usufruire della compensazione Risoluzione 10 febbraio 2015 n. 13. CREDITI RIMBORSATI DAL DATORE DI LAVORO A SEGUITO DELL ASSISTENZA FISCALE 1631, Somme a titolo di imposte erariali rimborsate dal sostituto d imposta a seguito di assistenza fiscale da indicare nella Sezione Erario del modello F , Somme a titolo di Addizionale Regionale rimborsate dal sostituto d imposta a seguito di assistenza fiscale da indicare nella Sezione Regioni del modello F , Somme a titolo di imposte Addizionale Comunale rimborsate dal sostituto d imposta a seguito di assistenza fiscale da indicare nella Sezione IMU e altri tributi locali del modello F24 RECUPERO DI ECCEDENZE DI VERSAMENTO DELLE RITENUTE 1627 Eccedenza di versamenti di ritenute da lavoro dipendente e assimilati - art. 15, c. 1, lett. b) D.Lgs. n. 175/2014 ; 1628 Eccedenza di versamenti di ritenute da lavoro autonomo, provvigioni e redditi diversi - art. 15, c. 1, lett. b) D.Lgs. n. 175/2014 ; 1629 Eccedenza di versamenti di ritenute su redditi di capitale e di imposte sostitutive su redditi di capitale e redditi diversi - art. 15, c. 1, lett. b) D.Lgs. n. 175/2014 ; 1669 denominato Eccedenza di versamenti di addizionale regionale all IRPEF trattenuta dal sostituto d imposta - art. 15, c. 1, lett. b) D.Lgs. n. 175/2014 ; 1671 denominato Eccedenza di versamenti di addizionale comunale all IRPEF trattenuta dal sostituto d imposta - art. 15, c. 1, lett. b) D.Lgs. n. 175/ Studio Tributario e Societario 4

5 Esemplificazioni Caso 1- Ritenute non sufficienti per effettuare interamente il rimborso del credito IRPEF Importo da Irpef da rimborsare al sostituito 5.725,00 euro (non determinato da carichi di famiglia e/o da crediti da precedente dichiarazione); Acconto addizionale comunale Irpef da versare per il 2015: euro 96,00; Versamento mensile Irpef corrente codice 1001 nel mese di luglio 2015 pari a 2.280,31 euro; Addizionale regionale da versare anno precedente 87,00 euro; Addizionale comunale anno precedente 57,00 euro trattenuta nel mese; Acconto addizionale comunale trattenuto anno corrente 32,00 euro 2015 Studio Tributario e Societario 5

6 F24-1 6

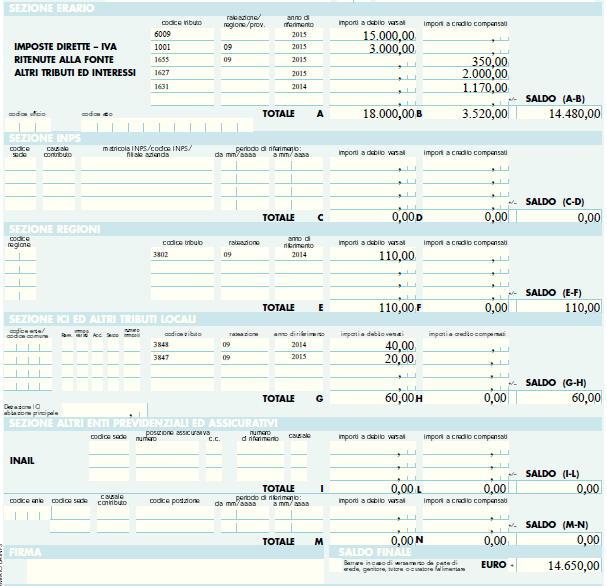

7 Esemplificazioni Caso 2 - Ritenute non sufficienti per effettuare interamente il rimborso del credito IRPEF e per compensare un eccesso di versamento di ritenute. Situazione con IVA da versare e Bonus Renzi da erogare. Iva a debito: ,00 euro Bonus Renzi: 350,00 euro Eccesso di versamento di ritenute da lavoro dipendente: 7.000,00 euro Importo da Irpef da rimborsare al sostituito 1.170,00 euro (non determinato da carichi di famiglia e/o da crediti da precedente dichiarazione); Versamento mensile Irpef lavoro dipendente: 3.000,00 euro; Addizionale regionale da versare anno precedente 110,00 euro; Addizionale comunale anno precedente 40,00 euro trattenuta nel mese; Acconto addizionale comunale trattenuto anno corrente 20,00 euro 2015 Studio Tributario e Societario 7

8 F24-2 8

9 Compensazioni erroneamente effettuate Ipotesi di non applicazione di sanzioni Risoluzione n. 7/2016 Se il sostituto d imposta, in relazione alle operazioni di competenza dei periodi gennaio marzo 2015, ha operato la compensazione per eccessi di versamento delle ritenute ovvero per il rimborso dei crediti per assistenza fiscale secondo il metodo ritenuta da ritenuta anziché sul modello F24, allo stesso non verranno applicate sanzioni sia nell ipotesi in cui regolarizzi tale comportamento mediante la presentazione di un modello F24 a saldo zero sia qualora evidenzi il proprio operato sul modello 770/S/2016. CONSIDERAZIONI IN MERITO ALL IPOTESI DI CONGUAGLIO A CREDITO CON RESTITUZIONE 2015 Studio Tributario e Societario 9

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

Ascotweb Personale. Allegato 4 alla Nota di Rilascio Risoluzione n. 13/E Agenzia Entrate Compensazioni in F24. Versione

Ascotweb Personale Allegato 4 alla Nota di Rilascio Risoluzione n. 13/E Agenzia Entrate Compensazioni in F24 Versione 16.03.00 Data di rilascio 10/07/2015 Tutti i diritti riservati. Proprietà INSIEL SpA

Ascotweb Personale Allegato 4 alla Nota di Rilascio Risoluzione n. 13/E Agenzia Entrate Compensazioni in F24 Versione 16.03.00 Data di rilascio 10/07/2015 Tutti i diritti riservati. Proprietà INSIEL SpA

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA A cura di Paolo Rossi A seguito delle novità introdotte dal Decreto Semplificazioni fiscali 1, in vigore dal primo gennaio 2015, l

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA A cura di Paolo Rossi A seguito delle novità introdotte dal Decreto Semplificazioni fiscali 1, in vigore dal primo gennaio 2015, l

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO ACCORPA LE LE INFORMAZIONI RELATIVE AL AL TOTALE: --DEI DEI CREDITI; --DEI DEI VERSAMENTI IN IN ECCESSO; --DELLE RESTITUZIONI; --DEGLI AMMONTARI UTILIZZATI

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO ACCORPA LE LE INFORMAZIONI RELATIVE AL AL TOTALE: --DEI DEI CREDITI; --DEI DEI VERSAMENTI IN IN ECCESSO; --DELLE RESTITUZIONI; --DEGLI AMMONTARI UTILIZZATI

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

Ritenute emergenti dai modelli 770: la gestione dei crediti di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano

Ritenute emergenti dai modelli 770: la gestione dei crediti di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Qualora dalla dichiarazione dei sostituti d imposta

Ritenute emergenti dai modelli 770: la gestione dei crediti di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Qualora dalla dichiarazione dei sostituti d imposta

Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino. SEQUENZA OPERATIVA

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

STUDIO NEGRI E ASSOCIATI

MODALITÀ DI PRESENTAZIONE MODELLI DI PAGAMENTO F24 MEMO OPERATIVO Si ricorda che, con l entrata in vigore del D.L. n.50/2017 (c.d. manovra correttiva ) dal 24/04/2017, sono state modificate le modalità

MODALITÀ DI PRESENTAZIONE MODELLI DI PAGAMENTO F24 MEMO OPERATIVO Si ricorda che, con l entrata in vigore del D.L. n.50/2017 (c.d. manovra correttiva ) dal 24/04/2017, sono state modificate le modalità

AI GENTILI CLIENTI LORO SEDI. Brugnera, 4 febbraio Circolare Informativa n. 15/2016

AI GENTILI CLIENTI LORO SEDI Brugnera, 4 febbraio 2016 Circolare Informativa n. 15/2016 Oggetto: Saldo imposta sostitutiva TFR anno 2015: alla cassa il prossimo 16 febbraio 2016. L'articolo 2120 del codice

AI GENTILI CLIENTI LORO SEDI Brugnera, 4 febbraio 2016 Circolare Informativa n. 15/2016 Oggetto: Saldo imposta sostitutiva TFR anno 2015: alla cassa il prossimo 16 febbraio 2016. L'articolo 2120 del codice

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

Focus sulle novità in materia di compensazione tributi. IL DECRETO LEGGE n. 50/ Maggio 2017 Dott.ssa Peretti Metella

Focus sulle novità in materia di compensazione tributi IL DECRETO LEGGE n. 50/2017 19 Maggio 2017 Dott.ssa Peretti Metella Pubblicato nella G.U. Serie Generale n. 95 del 24 aprile 2017, in vigore dallo

Focus sulle novità in materia di compensazione tributi IL DECRETO LEGGE n. 50/2017 19 Maggio 2017 Dott.ssa Peretti Metella Pubblicato nella G.U. Serie Generale n. 95 del 24 aprile 2017, in vigore dallo

Mentre la prima modalità è sempre libera, la compensazione orizzontale è soggetta a particolari limitazioni e vincoli.

CIRCOLARE N. 51 DEL 30 LUGLIO 2018 COMPENSAZIONI IN F24 LIMITI E REGOLE DI UTILIZZO Rif. normativi e di prassi: L. 388/2000 D.lgs. 241/1997 D.L. 50/2017 D.L. 78/2009 In sintesi Il corretto utilizzo in

CIRCOLARE N. 51 DEL 30 LUGLIO 2018 COMPENSAZIONI IN F24 LIMITI E REGOLE DI UTILIZZO Rif. normativi e di prassi: L. 388/2000 D.lgs. 241/1997 D.L. 50/2017 D.L. 78/2009 In sintesi Il corretto utilizzo in

Modello 770: ST e SX

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Anno 2013 N. RF178. La Nuova Redazione Fiscale QUADRI ST E SX DEL MODELLO 770/ CASI PARTICOLARI

Anno 2013 N. RF178 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2013 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2013 CIRCOLARE

Anno 2013 N. RF178 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2013 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2013 CIRCOLARE

CODICE FISCALE. REDDITI QUADRO RN Determinazione dell IRPEF ,00

CODICE FISCALE PERIODO D IMPOSTA 0 PERSONE FISICHE 0 genzia ntrate M S C C L D 6 M 0 E 4 7 K REDDITI QUADRO RN Determinazione dell IRPEF 4 ORE Software S.p.A. - Via Monte Rosa, 9-049 Milano - Conforme

CODICE FISCALE PERIODO D IMPOSTA 0 PERSONE FISICHE 0 genzia ntrate M S C C L D 6 M 0 E 4 7 K REDDITI QUADRO RN Determinazione dell IRPEF 4 ORE Software S.p.A. - Via Monte Rosa, 9-049 Milano - Conforme

del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

Circolare n.17 del Ripasso sulle novità in materia di compensazioni introdotte in sede di conversione in legge del DL 50/2017

Circolare n.17 del 07.07.2017 Ripasso sulle novità in materia di compensazioni introdotte in sede di conversione in legge del DL 50/2017 Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

Circolare n.17 del 07.07.2017 Ripasso sulle novità in materia di compensazioni introdotte in sede di conversione in legge del DL 50/2017 Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

Anno 2014 N.RF197. La Nuova Redazione Fiscale BONUS 80 EURO NOVITÀ DELLA LEGGE DI CONVERSIONE

Anno 2014 N.RF197 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BONUS 80 EURO NOVITÀ DELLA LEGGE DI CONVERSIONE RIFERIMENTI CIRCOLARE ENTRATE N. 22 DEL 11/07/2014 CIRCOLARE

Anno 2014 N.RF197 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BONUS 80 EURO NOVITÀ DELLA LEGGE DI CONVERSIONE RIFERIMENTI CIRCOLARE ENTRATE N. 22 DEL 11/07/2014 CIRCOLARE

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

IL PROSPETTO SD DEL MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE 2008

IL PROSPETTO SD DEL MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE 2008 MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE TIPOLOGIA DI DI CONGUAGLI EFFETTUABILI CONGUAGLIO ORDINARIO RESTITUZIONE O VERSAMENTO

IL PROSPETTO SD DEL MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE 2008 MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE TIPOLOGIA DI DI CONGUAGLI EFFETTUABILI CONGUAGLIO ORDINARIO RESTITUZIONE O VERSAMENTO

MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

originale CODICE FISCALE P C C N N A 6 4 C 5 0 L 4 8 3 E PERIODO D'IMPOSTA 2012 REDDITI QUADRO RN - Determinazione dell'irpef CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 31/01/2013 E DEL 12/02/2013

originale CODICE FISCALE P C C N N A 6 4 C 5 0 L 4 8 3 E PERIODO D'IMPOSTA 2012 REDDITI QUADRO RN - Determinazione dell'irpef CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 31/01/2013 E DEL 12/02/2013

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

Circolare informativa monotematica n.8 del 18/07/2017 LE NUOVE LIMITAZIONI ALLA COMPENSAZIONE DEI CREDITI TRIBUTARI

A cura del Comitato Scientifico: Pozzato Giuseppe Commercialista e Revisore Legale Gasparinetti Raffaella Commercialista Bisson Alessandra Commercialista Silvestri Michela Consulente del Lavoro Chemello

A cura del Comitato Scientifico: Pozzato Giuseppe Commercialista e Revisore Legale Gasparinetti Raffaella Commercialista Bisson Alessandra Commercialista Silvestri Michela Consulente del Lavoro Chemello

SALDO IMPOSTE DIRETTE E ACCONTO 2016

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

GLI INCONTRI DEL CENTRO STUDI COMPENSAZIONI MODELLO F Data 20 febbraio 2018 RELATORE CdL Marta Giovannini

GLI INCONTRI DEL CENTRO STUDI COMPENSAZIONI MODELLO F24 2018 Data 20 febbraio 2018 RELATORE CdL Marta Giovannini ART.3 DECRETO 50/2017 (C.D. MANOVRA CORRETTIVA) Con l entrata in vigore dell art. 3 e quindi

GLI INCONTRI DEL CENTRO STUDI COMPENSAZIONI MODELLO F24 2018 Data 20 febbraio 2018 RELATORE CdL Marta Giovannini ART.3 DECRETO 50/2017 (C.D. MANOVRA CORRETTIVA) Con l entrata in vigore dell art. 3 e quindi

N P L G R G 2 5 H 2 9 F B

PERIODO D IMPOSTA 0 QUADRO RN IRPEF PERSONE FISICHE 0 genzia ntrate REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà RN Reddito di

PERIODO D IMPOSTA 0 QUADRO RN IRPEF PERSONE FISICHE 0 genzia ntrate REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà RN Reddito di

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

ROMA RM ROMA H501 RM

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni ANDREANI CARLA F 05 04 954 ROMA RM NDRCRL54D45H50J

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni ANDREANI CARLA F 05 04 954 ROMA RM NDRCRL54D45H50J

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Anno 2014 N. RF198. La Nuova Redazione Fiscale QUADRI ST E SX DEL MODELLO 770/ CASI PARTICOLARI

Anno 2014 N. RF198 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2014 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2014 CIRCOLARE

Anno 2014 N. RF198 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2014 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2014 CIRCOLARE

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 119 27.03.2017 Ravvedimento F24 a saldo zero I chiarimenti dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 119 27.03.2017 Ravvedimento F24 a saldo zero I chiarimenti dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti Sottocategoria:

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

CODICE FISCALE B B B R C L 8 2 C 1 9 G H REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV Addizionale regionale e comunale all IRPEF QUADRO

CODICE FISCALE B B B R C L 8 C 9 G 7 H REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV Addizionale regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà PERIODO D IMPOSTA 0 CONFORME

CODICE FISCALE B B B R C L 8 C 9 G 7 H REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV Addizionale regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà PERIODO D IMPOSTA 0 CONFORME

PERIODO D IMPOSTA 2015

CODICE FISCALE M N T M R A 4 3 C 1 9 L 6 8 2 N REDDITI PERIODO D IMPOSTA 2015 IRPEF RN1 RN2 RN3 RN4 RN5 RN6 RN7 RN8 RN12 RN13 RN14 RN15 RN16 RN17 RN19 RN20 RN21 RN22 RN23 RN24 RN25 RN26 RN27 RN28 RN29

CODICE FISCALE M N T M R A 4 3 C 1 9 L 6 8 2 N REDDITI PERIODO D IMPOSTA 2015 IRPEF RN1 RN2 RN3 RN4 RN5 RN6 RN7 RN8 RN12 RN13 RN14 RN15 RN16 RN17 RN19 RN20 RN21 RN22 RN23 RN24 RN25 RN26 RN27 RN28 RN29

Circolare N. 96 del 30 Giugno 2017

Circolare N. 96 del 30 Giugno 2017 Ripasso sulle novità in materia di compensazioni introdotte in sede di conversione in legge del DL 50/2017 Gentile cliente, con la presente desideriamo ricordarle che

Circolare N. 96 del 30 Giugno 2017 Ripasso sulle novità in materia di compensazioni introdotte in sede di conversione in legge del DL 50/2017 Gentile cliente, con la presente desideriamo ricordarle che

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 287 27.09.2016 Unico 2016: il recupero dei pagamenti eccedenti Categoria: Unico Sottocategoria: Dichiarazione Il contribuente che effettua un

Fiscal News La circolare di aggiornamento professionale N. 287 27.09.2016 Unico 2016: il recupero dei pagamenti eccedenti Categoria: Unico Sottocategoria: Dichiarazione Il contribuente che effettua un

Modello 730 Istruzioni per la compilazio

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

Compensazioni verticali non rilevanti anche se evidenziate nel modello f24

modello f24 1 Compensazioni verticali non rilevanti anche se evidenziate nel modello f24 Con la risoluzione n. 68/E del 9 giugno 2017 l Agenzia delle entrate fornisce chiarimenti in merito alle disposizioni

modello f24 1 Compensazioni verticali non rilevanti anche se evidenziate nel modello f24 Con la risoluzione n. 68/E del 9 giugno 2017 l Agenzia delle entrate fornisce chiarimenti in merito alle disposizioni

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

o o o o 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute

, le fondazioni e le associazioni riconosciute") o o o o 1) 1 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute 1 2 3 2Specificare se trattasi di proprietà, comproprietà,

o o o o 1) 1 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute 1 2 3 2Specificare se trattasi di proprietà, comproprietà,

Gruppo Buffetti S.p.A. Via F. Antolisei Roma

VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 GESTIONE DEL PERSONALE Revisione 01.33.21 UPD. 4.2015...3 Lavori da fare OBBLIGATORIAMENTE...3 Contratti di solidarietà difensivi...5 Nuovo criterio di

VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 GESTIONE DEL PERSONALE Revisione 01.33.21 UPD. 4.2015...3 Lavori da fare OBBLIGATORIAMENTE...3 Contratti di solidarietà difensivi...5 Nuovo criterio di

CODICE FISCALE REDDITI. Reddito minimo da partecipaper agevolazioni fiscali 5 REDDITO COMPLESSIVO 1,00. Credito art. 3 d.lgs.

CODICE FISCALE P N I R N Z 7 P D 9 6 9 T REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS - Contributo di solidarietà PERIODO D'IMPOSTA 06

CODICE FISCALE P N I R N Z 7 P D 9 6 9 T REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS - Contributo di solidarietà PERIODO D'IMPOSTA 06

Acconti d imposta: novità per le persone fisiche e modalità di versamento per soggetti ires ed irap

Acconti d imposta: novità per le persone fisiche e modalità di versamento per soggetti ires ed irap di Antonino & Attilio Romano Pubblicato il 26 novembre 2009 il 30 novembre 2009 scade per i soggetti

Acconti d imposta: novità per le persone fisiche e modalità di versamento per soggetti ires ed irap di Antonino & Attilio Romano Pubblicato il 26 novembre 2009 il 30 novembre 2009 scade per i soggetti

Informativa Studio Fantinello Carlo

Informativa Studio Fantinello Carlo n. 10 del 23.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo fare

Informativa Studio Fantinello Carlo n. 10 del 23.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo fare

MODUGNO BA MODUGNO (F262) BA

BA") TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni MAGRONE NICOLA M 7 05 940 MODUGNO BA MGRNCL40E7F262O

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni MAGRONE NICOLA M 7 05 940 MODUGNO BA MGRNCL40E7F262O

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.1.4

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.1.4

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Data: 17/09/ Ore: 12:45:09 - Utente: PRCSVT68D07F205M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F205M ) Identificativo dichiarazione: 34

Identificativo dichiarazione: 34") Data: 7/09/07 - Ore: :45:09 - Utente: PRCSVT68D07F05M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F05M ) Identificativo dichiarazione: 3434699503-000000 del /6/07 Modello N. MODELLO 730-3 redditi

Data: 7/09/07 - Ore: :45:09 - Utente: PRCSVT68D07F05M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F05M ) Identificativo dichiarazione: 3434699503-000000 del /6/07 Modello N. MODELLO 730-3 redditi

Il punto di pratica professionale. Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY

Il punto di pratica professionale Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY a cura di Carlo Cavalleri Consulente del lavoro in Genova e Sergio Deangelis Consulente del lavoro

Il punto di pratica professionale Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY a cura di Carlo Cavalleri Consulente del lavoro in Genova e Sergio Deangelis Consulente del lavoro

)(((*#&! 4 62&('= " ) 62&(.=&" % ) 62&(' .) "! 9 ' '4 *+*,-.*/, * &'%1"! + $,6+8+0C,9 ' 4 .)/.)* '!! '! * ' '!<

(((*#&! 4 62&('= ) 62&(.=& % ) 62&(' .) ! 9 ' '4 *+*,-.*/, * &'%1! + $,6+8+0C,9 ' 4 .)/.)* '!! '! * ' '!<") )(((#! +,-., )# (= ) (.= % ) (,-!,+ +8,..+ %! ) < ;! +,+8+0C,9 8+.+ +,,@+0,B-87,++ 9. > 0. 9#F 9 F < ;.).). 9!F!..)! 0%8!%.)! 0%8!%!.)! 0%8!%!!!

)(((#! +,-., )# (= ) (.= % ) (,-!,+ +8,..+ %! ) < ;! +,+8+0C,9 8+.+ +,,@+0,B-87,++ 9. > 0. 9#F 9 F < ;.).). 9!F!..)! 0%8!%.)! 0%8!%!.)! 0%8!%!!!

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

1 Premessa Obbligo del visto di conformità o della sottoscrizione alternativa Crediti derivanti dalle imposte dirette...

Circolare 17 del 27 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 Premessa... 2 2 Obbligo del visto di conformità o della sottoscrizione alternativa... 2

Circolare 17 del 27 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 Premessa... 2 2 Obbligo del visto di conformità o della sottoscrizione alternativa... 2

Circolare N.158 del 24 novembre Ridotto l acconto Irpef di novembre. Il versamento di mercoledì prossimo scende dal 99% all'82%

Circolare N.158 del 24 novembre 2011 Ridotto l acconto Irpef di novembre. Il versamento di mercoledì prossimo scende dal 99% all'82% Ridotto l acconto Irpef di novembre: il versamento di mercoledì prossimo

Circolare N.158 del 24 novembre 2011 Ridotto l acconto Irpef di novembre. Il versamento di mercoledì prossimo scende dal 99% all'82% Ridotto l acconto Irpef di novembre: il versamento di mercoledì prossimo

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

B R G L R S 5 6 D 2 0 C S

originale PERIODO D IMPOSTA 0 0 CODICE FISCALE B R G L R S D 0 C 8 S REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV Addizionale regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà

originale PERIODO D IMPOSTA 0 0 CODICE FISCALE B R G L R S D 0 C 8 S REDDITI QUADRO RN Determinazione dell IRPEF QUADRO RV Addizionale regionale e comunale all IRPEF QUADRO CS Contributo di solidarietà

MODELLO redditi 2016

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

N. 75 FISCAL NEWS. Saldo Iva

a cura di Antonio Gigliotti N. 75 FISCAL NEWS La circolare di aggiornamento professionale Saldo Iva 2009 25.02.2010 Categoria Sottocategoria Entro il prossimo 16.3 i soggetti tenuti alla presentazione

a cura di Antonio Gigliotti N. 75 FISCAL NEWS La circolare di aggiornamento professionale Saldo Iva 2009 25.02.2010 Categoria Sottocategoria Entro il prossimo 16.3 i soggetti tenuti alla presentazione

L utilizzo in compensazione del credito IVA annuale trova specifiche limitazioni in base all ammontare dello stesso.

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

Modello 730 presentato al CAF LE OPERAZIONI DI CONGUAGLIO. AF n. 09/2013. Dalla nostra NewsLetter di maggio 2013

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

MOD. 770/2015 ADEMPIMENTO " RIFERIMENTI " D.P.R. 29 settembre 1973, n. 600 SOGGETTI INTERESSATI " PROCEDURE " SCADE " 31 luglio 2015

Mod. 770 prospetto ST: ritenute, trattenute per assistenza fiscale ed imposte sostitutive Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nel Prospetto ST del Modello

Mod. 770 prospetto ST: ritenute, trattenute per assistenza fiscale ed imposte sostitutive Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nel Prospetto ST del Modello

I nuovi limiti alle compensazioni

I nuovi limiti alle compensazioni di Roberta De Marchi Pubblicato il 7 giugno 2010 un importante novità della manovra d estate: in presenza di cartelle non pagate per oltre 1.500, sarà vietato usare i

I nuovi limiti alle compensazioni di Roberta De Marchi Pubblicato il 7 giugno 2010 un importante novità della manovra d estate: in presenza di cartelle non pagate per oltre 1.500, sarà vietato usare i

L UTILIZZO DEL CREDITO IVA 2016

CIRCOLARE N. 05 DEL 02/02/2017 L UTILIZZO DEL CREDITO IVA 2016 L utilizzo in compensazione del credito IVA 2016, risultante dal mod. IVA 2017, incontra le seguenti limitazioni in base all ammontare dello

CIRCOLARE N. 05 DEL 02/02/2017 L UTILIZZO DEL CREDITO IVA 2016 L utilizzo in compensazione del credito IVA 2016, risultante dal mod. IVA 2017, incontra le seguenti limitazioni in base all ammontare dello

Torino, 08/06/2016 SCADENZARIO TRIBUTARIO: GIUGNO Vi ricordiamo le principali scadenze tributarie del mese di giugno 2016.

Torino, 08/06/2016 SCADENZARIO TRIBUTARIO: GIUGNO 2016 Vi ricordiamo le principali scadenze tributarie del mese di giugno 2016. 15 Mercoledì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 08/06/2016 SCADENZARIO TRIBUTARIO: GIUGNO 2016 Vi ricordiamo le principali scadenze tributarie del mese di giugno 2016. 15 Mercoledì IVA Fatturazione differita: Scade il termine per l emissione

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 13/2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

APPROFONDIMENTI PER LA CLIENTELA N. 13/2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

Crediti d'imposta per le imprese e i lavoratori autonomi,00

PERIODO D'IMPOSTA 0 CODICE FISCALE PERSONE FISICHE 07 genzia ntrate B R S M R A A 0 L 9 D REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS

PERIODO D'IMPOSTA 0 CODICE FISCALE PERSONE FISICHE 07 genzia ntrate B R S M R A A 0 L 9 D REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS

MODELLO redditi 2016 prospetto di liquidazione relativo all assistenza fiscale prestata

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

CODICE FISCALE REDDITI

PERIODO D'IMPOSTA 0 CODICE FISCALE PERSONE FISICHE 0 genzia ntrate T R M B R N 9 E F 8 9 B REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS

PERIODO D'IMPOSTA 0 CODICE FISCALE PERSONE FISICHE 0 genzia ntrate T R M B R N 9 E F 8 9 B REDDITI QUADRO RN - Determinazione dell'irpef QUADRO RV - Addizionale regionale e comunale all'irpef QUADRO CS

Torino, 03/07/2018 SCADENZARIO TRIBUTARIO: LUGLIO Vi ricordiamo le principali scadenze tributarie del mese di luglio 2018.

Torino, 03/07/2018 SCADENZARIO TRIBUTARIO: LUGLIO 2018 Vi ricordiamo le principali scadenze tributarie del mese di luglio 2018. 2 16 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 03/07/2018 SCADENZARIO TRIBUTARIO: LUGLIO 2018 Vi ricordiamo le principali scadenze tributarie del mese di luglio 2018. 2 16 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

RISOLUZIONE N. 58/E. Roma, 5 maggio 2006

Direzione Centrale Amministrazione RISOLUZIONE N. 58/E Roma, 5 maggio 2006 OGGETTO: Istituzione dei codici tributo per i versamenti a seguito del controllo automatizzato delle dichiarazioni di cui all

Direzione Centrale Amministrazione RISOLUZIONE N. 58/E Roma, 5 maggio 2006 OGGETTO: Istituzione dei codici tributo per i versamenti a seguito del controllo automatizzato delle dichiarazioni di cui all

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 27.6.2017 INFORMATIVA N. 23/2017 D.L. 24.4.2017 N. 50 CONV. L. 21.6.2017 N. 96 NOVITA IN MATERIA DI COMPENSAZIONI INDICE 1 Premessa... pag. 2 2 Obbligo del visto di conformità o della sottoscrizione

Como, 27.6.2017 INFORMATIVA N. 23/2017 D.L. 24.4.2017 N. 50 CONV. L. 21.6.2017 N. 96 NOVITA IN MATERIA DI COMPENSAZIONI INDICE 1 Premessa... pag. 2 2 Obbligo del visto di conformità o della sottoscrizione

ESEMPI DI COMPILAZIONE DEI PROSPETTI ST ED SX DEL MODELLO 770/2007 SEMPLIFICATO

ESEMPI DI COMPILAZIONE DEI PROSPETTI ST ED SX DEL MODELLO 770/ SEMPLIFICATO Provv. Dir. Gen. Entrate.0. ESEMPI DI COMPILAZIONE Esempio n. Retribuzioni erogate entro il.0. (criterio di cassa allargato)

ESEMPI DI COMPILAZIONE DEI PROSPETTI ST ED SX DEL MODELLO 770/ SEMPLIFICATO Provv. Dir. Gen. Entrate.0. ESEMPI DI COMPILAZIONE Esempio n. Retribuzioni erogate entro il.0. (criterio di cassa allargato)

039N CAF CDL FASANO VINCENZO FSNVCN51P02H703N RIEPILOGO DEI REDDITI CALCOLO DEL REDDITO IMPONIBILE E DELL IMPOSTA LORDA

Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative alla presente dichiarazione Comunicazione dati rettificati

Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative alla presente dichiarazione Comunicazione dati rettificati

R T T N C L 6 2 E 2 5 E P ,00

superiori a 0 gg QUADRO RB - Redditi dei fabbricati QUADRO RC - Redditi di lavoro dipendente 0 Il Sole ORE S.p.A. - Via Monte Rosa, 9-09 Milano - Conforme Provv. Agenzia Entrate 0 e succ. modif. QUADRO

superiori a 0 gg QUADRO RB - Redditi dei fabbricati QUADRO RC - Redditi di lavoro dipendente 0 Il Sole ORE S.p.A. - Via Monte Rosa, 9-09 Milano - Conforme Provv. Agenzia Entrate 0 e succ. modif. QUADRO

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

MODELLO redditi 2014 prospetto di liquidazione relativo allʼassistenza fiscale prestata

genzia ntrate SOSTITUTO D'IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Comunicazione

genzia ntrate SOSTITUTO D'IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Comunicazione

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

770 semplificato: novità coerenti con la certificazione unica

770 semplificato: novità coerenti con la certificazione unica Il prossimo 21 settembre scade il termine per la trasmissione telematica all Agenzia delle Entrate del modello 770/2015 per i sostituti d imposta

770 semplificato: novità coerenti con la certificazione unica Il prossimo 21 settembre scade il termine per la trasmissione telematica all Agenzia delle Entrate del modello 770/2015 per i sostituti d imposta

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 44 02.02.2017 Nuovi codici tributo in F24 dal 2017 A cura di Pirone Pasquale Categoria: Versamenti Sottocategoria: Modello F24 Dal 1 gennaio 2017

Fiscal News La circolare di aggiornamento professionale N. 44 02.02.2017 Nuovi codici tributo in F24 dal 2017 A cura di Pirone Pasquale Categoria: Versamenti Sottocategoria: Modello F24 Dal 1 gennaio 2017

Circolare N.176 del 13 Dicembre Rivalutazione TFR. Appuntamento al per il versamento dell acconto

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,

MODELLO redditi 2015 prospetto di liquidazione relativo alla assistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo alla assistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 5/0/ E SUCCESSIVE

MODELLO 730-3 redditi prospetto di liquidazione relativo alla assistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 5/0/ E SUCCESSIVE

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

Presentazione del Mod. 770/2010 Semplificato

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

Versamento imposte da Redditi2018 : prima scadenza al 2 luglio 2018

2018 1 Versamento imposte da Redditi2018 : prima scadenza al 2 luglio 2018 Anche quest anno si avvicinano le scadenze dei termini di versamento delle imposte e dei contributi previdenziali risultanti dalla

2018 1 Versamento imposte da Redditi2018 : prima scadenza al 2 luglio 2018 Anche quest anno si avvicinano le scadenze dei termini di versamento delle imposte e dei contributi previdenziali risultanti dalla