- Le nuove regole di deducibilità dei canoni di leasing per i

|

|

|

- Eleonora Vanni

- 8 anni fa

- Visualizzazioni

Transcript

1

2 LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei leasing immobiliari Per un impresa il capannone è come un tornio e conseguentemente un vero e proprio investimento produttivo (Squinzi Assemblea Confindustria 2013) 2

3 ANTE LEGGE DI STABILITA 2014 Boni pastoris esse tondere deglubere pecus non deglubere. (Svetonio) 2005: durata da 8 a 15 anni 2006: Visco Bersani (2+2 ipocatastali IR) 2006: DL 262 scorporo terreno 2007: reverse charge 2007: durata da 15 a 18 anni 2010: addio all IR - ipocatastali al 4% 2011: imposta sostituiva a IR 3

2006: DL 262 scorporo terreno 2007: reverse charge 2007: durata da 15 a 18")

4 RIFORME PER LA CRESCITA dal Sole 24 ore del 28 febbraio 2014 ma ce ne è una in vigore dal 1 gennaio 2014 ad efficacia immediata che non ha bisogno di ulteriori attuazioni 4

5 LEGGE DI STABILITA 2014 Sono state eliminate alcune complicazioni nella gestione del leasing: - doppia IPT nell'auto, - doppio binario nella durata fiscale e contrattuale, - regimi fiscali diversi tra imprese e professionisti. - Deduzione dei canoni accelerata; - Via libera ai leasing immobiliari per i lavoratori autonomi 5

6 Ambito temporale Le nuove regole si applicano ai contratti stipulati a decorrere dal 1 gennaio Ambito oggettivo Contratti di locazione finanziaria caratterizzati dalla presenza dell opzione finale di acquisto in contratto (riscatto). Rientrano anche i contratti di sale & lease back. Ambito soggettivo LEGGE DI STABILITA 2014 Lavoratori autonomi (art. 54, co.2); Imprese No IAS adopter (art.102, co.7). 6

7 IMPRESE NO IAS: CONFRONTO VECCHIE E NUOVE REGOLE IMPRESE (NO IAS ADOPTER) DURATA FISCALE DEL LEASING Contratti stipulati fino al Contratti stipulati Tipo beni dall Beni strumentali (diversi dal targato) 2/3 periodo di ammortamento 1/2 periodo di ammortamento Immobiliare 18 anni 12 anni Targato - Uso strumentale puro o uso pubblico 1 2/3 periodo di ammortamento 1/2 periodo di ammortamento - Auto assegnata 2 - Auto non assegnata 3 2/3 periodo di ammortamento 1/2 periodo di ammortamento pari al periodo di ammortamento pari al periodo di ammortamento 1. Deducibilità 100% dei costi senza limiti di soglia. 2. Deducibilità 70% dei costi senza limiti di soglia. 3. Deducibilità 20% dei costi con soglia max di ovvero 80% con soglia max di in caso di agente o rappresentante di commercio. 7

8 LAVORATORI AUTONOMI: CONFRONTO VECCHIE E NUOVE REGOLE lavoratori autonomi DURATA FISCALE LEASING Tipo beni Contratti stipulati fino al Contratti stipulati dall Beni strumentali (diversi dal targato) 1/2 periodo di 1/2 periodo di ammortamento ammortamento Immobiliare canone indeducibile 12 anni Targato - Uso strumentale puro o uso pubblico 1 1/2 periodo di ammortamento - Usi diversi da strumentale puro o pubblico 2 pari al periodo di ammortamento 1/2 periodo di ammortamento pari al periodo di ammortamento 1. Deducibilità 100% dei costi senza limiti di soglia. 2. Deducibilità 20% dei costi con soglia max di

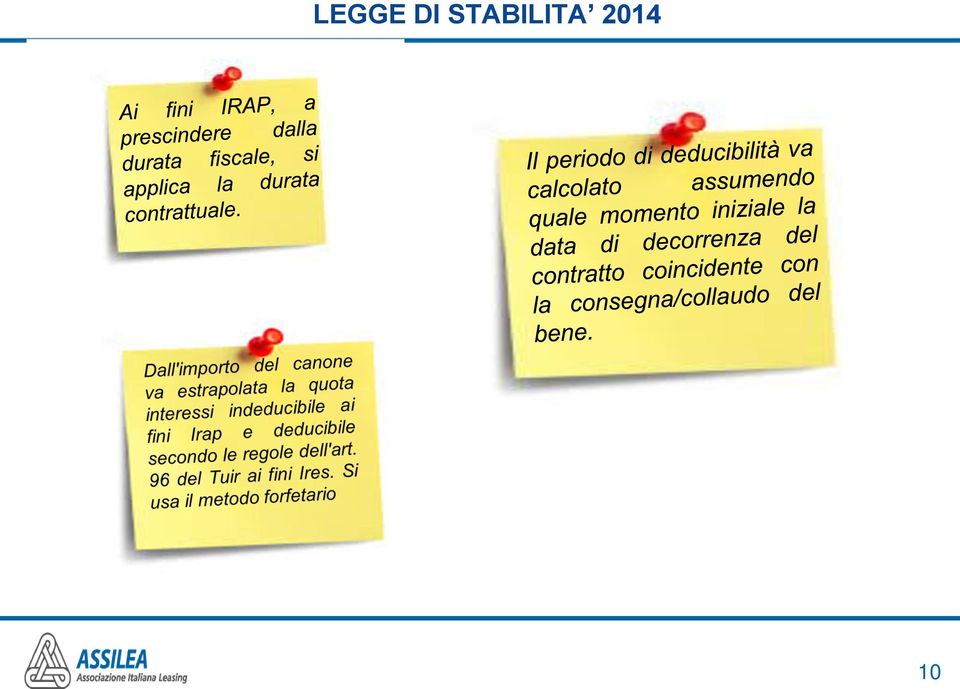

9 LEGGE DI STABILITA 2014 Per effetto dell art. 4-bis del DL 16/2012, la deduzione dei canoni di leasing è indipendente dalla durata del contratto. Ai fini IRES se la durata contrattuale è minore o uguale alla durata fiscale si applica la durata fiscale, se la durata contrattuale è superiore alla durata fiscale si applica la durata contrattuale. Ad esempio: Leasing immobiliare ad uso strumentale 1. durata contrattuale pari a 10 anni: si applica come durata fiscale 12 anni; 2. durata contrattuale pari a 12 anni: si applica come durata fiscale 12 anni; 3. durata contrattuale pari a 15 anni: si applica come durata fiscale 15 anni. 9

10 LEGGE DI STABILITA

11 NOVITÀ PER I PROFESSIONISTI Particolarmente interessante è il nuovo regime del leasing immobiliare per i professionisti e per i lavoratori autonomi : indeducibilità su acquisto e leasing Dal 2014: - leasing deducibile (canone) - acquisto indeducibile (amm.to e rendita catastale) 11

12 PROFESSIONISTI: LEASE BACK OPPORTUNITÀ E CAUTELE NO 12

13 LEASE BACK A LAVORATORI AUTONOMI: OPPORTUNITÀ E CAUTELE Quando si possono dedurre i canoni di lease back? Se stipulato dopo il a nulla rilevando il fatto che l immobile sia già posseduto dal professionista. Quando potrebbe diventare interessante il lease back? In caso di immobile acquistato post , o ante perché nella cessione alla società di leasing, il professionista non realizzerebbe plusvalenze imponibili, vista l'indeducibilità degli ammortamenti pregressi. 13

14 LEASE BACK: OPPORTUNITÀ E CAUTELE Lease back SI La natura finanziaria del lease back deve essere rispettata. Ad es. se la liquidità generata dalla vendita alla società di leasing è utilizzata: - per nuovi investimenti in beni strumentali; - per ridurre indebitamenti preesistenti caratterizzati da condizioni più gravose (in termini di tasso, durata, garanzie, ecc.) o in scadenza; - per finanziare l'attività corrente (in alternativa ad altre forme di finanziamento). Lease back NO Quando le risorse finanziarie derivanti dalla vendita sono destinate ad investimenti di carattere meramente finanziario o a ridurre indebitamenti verso la medesima controparte contrattuale ed a condizioni analoghe se non più favorevoli. Indicatori di anomalia nello schema contrattuale adottato: maxicanone troppo elevato (compensato con il corrispettivo della cessione), durata contrattuale troppo breve, garanzie contrattuali tali da far venir meno il rischio finanziario dell operazione. 14

15 OPPORTUNITA CON UN SALE & LEASE BACK IMMOBILIARE Immobile 2000 Ammortamento 34 anni Valore residuo fine 6 anno 1670 Valore mercato/cessione 1800 Plusvalenza 130 Valore finanziato 1800 Durata lease back 12 anni Canone leasing annuo 158 Anni Plusvalenza Canone Importo tassata leasing deducibile L utilizzatore potrebbe dedurre canoni di leasing superiori alla rata della plusvalenza tassata, senza, con riferimento all operazione in esame, alcun esborso tributario. CONSEGUENZA L utilizzatore avrebbe a disposizione liquidità per Euro ed rivaluterebbe, quanto meno nell informativa di bilancio, l immobile senza il pagamento di alcuna imposta. 15

16 Leasing vs finanziamento IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING 16

17 Il modello di calcolo della convenienza fiscale del leasing 17

18 Modello di simulazione «calcolo della convenienza fiscale del leasing» Calcola i flussi di cassa fiscalmente deducibili di un contratto di leasing finanziario rispetto a quelli generati dall acquisto diretto di un bene strumentale (mobiliare e immobiliare) mediante un altro finanziamento (credito finalizzato, mutuo). Il differenziale, in termini di Valore Attuale Netto Imposte del Leasing e del Mutuo, è rapportato al Valore iniziale del bene finanziato. 18

19 Modello trattamento fiscale Leasing Tiene conto delle recenti novità della Legge di Stabilità 2014: - durata fiscale del leasing finanziario in 12 anni per gli immobili; - durata fiscale pari alla metà di un normale ammortamento per i beni strumentali (incluso il targato strumentale «puro»). Calcola i flussi di cassa fiscalmente deducibili di un contratto di locazione finanziaria su un bene strumentale (mobiliare e immobiliare). 19

20 Modello trattamento fiscale Leasing Valutazione finanziaria Come calcolare i flussi di cassa del modello? Partendo dal tasso del contratto (FLUSSI CONTRATTUALI DEL LEASING) sono calcolati i flussi fiscali del leasing, al fine di arrivare al Valore Attuale Netto Imposte dell investimento (FLUSSI NETTI LEASING). LEASING + Costo del Bene + (eventuale) Pagamento imposte d atto - Maxi canone - Canoni - Prezzo di riscatto = FLUSSI CONTRATTUALI DEL LEASING - (eventuali) Uscite di cassa per pagamento imposte d atto -/+ IVA su maxi canone, canoni e prezzo di riscatto + Importo imposte dirette su canoni e prezzo di riscatto = FLUSSI NETTI LEASING 20

Pagamento imposte d atto - Maxi canone - Canoni - Prezzo di riscatto = FLUSSI CONTRATTUALI DEL LEASING - (eventuali)")

21 Variabili comuni per il Leasing e per il Finanziamento TIPO BENE: mobiliare e immobiliare. TIPO ACCATASTAMENTO: strumentale, abitativo venduto da costruttore, abitativo venduto da altri soggetti economici (nb. no da privati). IMPOSTE D ATTO: applicazione automatica delle imposte d atto (ipotecaria, catastale e registro) secondo le nuove regole in vigore dal 1 gennaio % VALORE TERRENO NON DEDUCIBILE: è possibile inserire la percentuale di valore del terreno sul totale valore dell immobile (30% Fabbricati ind.li; 20% Altri Fabbricati). ALIQUOTA DI AMMORTAMENTO BENE: è possibile inserire tutte le aliquote previste dal MEF: 3%; 4%; 5%; 5,5%; 6%; 6,5%; 7%; 7,5%; 8%; 9%; 10%; 11%; 11,5%; 12%; 12,5%; 14%; 15%; 15,5%; 16%; 17,5%; 18%; 19%; 20%; 22%; 22,5%; 25%; 30%; 31,5%; 35%; 40%. ALIQUOTA IRES e IRAP: è possibile inserire nuove percentuali, nel caso in cui variassero le attuali 27,5% e 3,9%. REVERSE CHARGE: è possibile applicare il meccanismo del reverse charge. PERCENTUALE ACCONTO IMPOSTE REDDITO: è possibile inserire nuove percentuali, nel caso in cui variassero le attuali 101,5% e 40%. 21

22 Modello trattamento fiscale Leasing PRINCIPALI COMPONENTI FIN. CONTRATTO: importo, primo canone, riscatto, Spread Lordo, durata : si crea in automatico il Piano di ammortamento finanziario. % VALORE TERRENO NON DEDUCIBILE: è possibile inserire la percentuale di valore del terreno sul totale valore dell immobile (30% Fabbricati ind.li; 20% Altri Fabbricati) ALIQUOTA DI AMMORTAMENTO BENE: è possibile inserire tutte le aliquote di ammortamento previste dal MEF: 3%; 4%; 5%; 5,5%; 6%; 6,5%; 7%; 7,5%; 8%; 9%; 10%; 11%; 11,5%; 12%; 12,5%; 14%; 15%; 15,5%; 16%; 17,5%; 18%; 19%; 20%; 22%; 22,5%; 25%; 30%; 31,5%; 35%; 40%. IMPOSTE D ATTO: il modello prevede la possibilità di finanziare le imposte d atto. 22

23 Modello trattamento fiscale Finanziamento Valutazione finanziaria Come calcolare i flussi di cassa del modello? Partendo dal tasso del contratto (FLUSSI CONTRATTUALI DEL FINANZIAMENTO) è calcolata la deducibilità degli ammortamenti e degli interessi passivi, al fine di arrivare al Valore Attuale Netto Imposte (FLUSSI NETTI PRESTITO). FINANZIAMENTO + Finanziamento - Uscite di cassa per pagamento anticipo e imposte d atto - Rate di rimborso del Finanziamento = FLUSSI CONTRATTUALI DEL PRESTITO -/+ IVA sul costo del bene + Importo imposte dirette su ammortamenti e interessi passivi = FLUSSI NETTI DEL FINANZIAMENTO 23

24 Modello trattamento fiscale Finanziamento Ipotesi principali IRES: per ogni esercizio il modello calcola gli interessi passivi deducibili per competenza (aliquota del 27,5%). AMMORTAMENTI: l acquisto diretto è ammortizzato secondo l aliquota di ammortamento di competenza del bene. In caso di immobiliare l ammortamento è relativo alla componente fabbricata e non al terreno. IRAP: gli interessi passivi non sono deducibili ai fini IRAP. PRINCIPALI COMPONENTI FIN. CONTRATTO: importo, Spread, durata, ecc... Il modello crea in automatico il Piano di ammortamento finanziario (PAF). IMPOSTE D ATTO: non si prevede la possibilità di finanziare le imposte d atto; in caso di immobile sconta il maggiore costo di 0,25% dell imposta sostitutiva. 24

25 Esempio su macchina utensile 25

26 Esempio su macchina utensile LEASING FINANZIAMENTO Van Netto imposte DIFFERENZIALE % DIFF VAN SU VALORE BENE Van Netto imposte ,95% IL LEASING RISULTA PIÙ CONVENIENTE IN TERMINI DI 232 BPS RISPETTO AL MUTUO 26

27 Esempio su capannone 27

28 Esempio su capannone LEASING FINANZIAMENTO Van Netto imposte DIFFERENZIALE % DIFF VAN SU VALORE BENE Van Netto imposte ,44% IL LEASING RISULTA PIÙ CONVENIENTE IN TERMINI DI 864 BPS RISPETTO AL MUTUO 28

")

29 Esempio su targato (veicolo industriale) 29

30 Esempio su targato (veicolo industriale) LEASING FINANZIAMENTO Van Netto imposte DIFFERENZIALE % DIFF VAN SU VALORE BENE Van Netto imposte ,65% IL LEASING RISULTA PIÙ CONVENIENTE IN TERMINI DI 202 BPS RISPETTO AL MUTUO 30

31 Dove posso scaricare il modello di calcolo della convenienza fiscale del leasing? 31

32 È scaricabile gratuitamente anche dai siti

33 SCARICABILE GRATUITAMENTE DAI SITI:

34 Grazie per l attenzione assilea.it 34

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

Sabatini bis applicata al leasing

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento Legenda Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento... 1 1. Modello trattamento

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento Legenda Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento... 1 1. Modello trattamento

Le novità fiscali sul Leasing Legge di stabilità

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi. Gianluca De Candia Assilea Associazione Italiana Leasing

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

ANALISI AZIENDALE e CONTROLLO DI GESTIONE

ANALISI AZIENDALE e CONTROLLO DI GESTIONE INVESTIMENTI: LEASING E FINANZIAMENTI A CONFRONTO Dott. Aldo Canal e Dott. Gianluca Giacomello Mestre (VE), 30 Ottobre 2015 Agenda Parte 1 Parte 2 SCELTE DI INVESTIMENTO

ANALISI AZIENDALE e CONTROLLO DI GESTIONE INVESTIMENTI: LEASING E FINANZIAMENTI A CONFRONTO Dott. Aldo Canal e Dott. Gianluca Giacomello Mestre (VE), 30 Ottobre 2015 Agenda Parte 1 Parte 2 SCELTE DI INVESTIMENTO

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

ASPETTI FISCALI E CONTABILI DEL LEASING. Gianluca De Candia Direttore operativo ASSILEA

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

Le novità della Legge di Stabilità 2016

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Canoni leasing per lavoratori autonomi e imprese

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

DEDUCIBILITA INTERESSI PASSIVI. 16 marzo 2009 Dott. Rag. Vito Dulcamare

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

Il Leasing per le amministrazioni pubbliche. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

NUOVO REGIME FORFETARIO E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

nel reddito di lavoro autonomo Dottori commercialisti

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione Il corso intende affrontare gli aspetti e le problematiche di ordine contabile e fiscale riguardanti

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione Il corso intende affrontare gli aspetti e le problematiche di ordine contabile e fiscale riguardanti

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

LE NOVITA FISCALI INTRODOTTE DALLA MANOVRA ESTIVA

Seminario LE NOVITA FISCALI INTRODOTTE DALLA MANOVRA ESTIVA Firenze 13 settembre 2006 Viareggio 14 settembre 2006 Novità in tema di fiscalità delle operazioni finanziarie del settore immobiliare Leasing

Seminario LE NOVITA FISCALI INTRODOTTE DALLA MANOVRA ESTIVA Firenze 13 settembre 2006 Viareggio 14 settembre 2006 Novità in tema di fiscalità delle operazioni finanziarie del settore immobiliare Leasing

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 8 IL LEASING IMMOBILIARE Introduzione al leasing Modalità per ottenere l utilizzo di un

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 8 IL LEASING IMMOBILIARE Introduzione al leasing Modalità per ottenere l utilizzo di un

IL CONTRATTO DI LEASING IMMOBILIARE

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

La compilazione del quadro RF per gli interessi passivi. dott. Gianluca Odetto. Eutekne Tutti i diritti riservati

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Trattamento contabile dell'imposta sostitutiva su Leasing Immobiliare Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Fabiano Falasconi GENERALITA

Bilancio 2011: adempimenti e principali novità Trattamento contabile dell'imposta sostitutiva su Leasing Immobiliare Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Fabiano Falasconi GENERALITA

Presentazione Noleggio. Nel Settore Industria Aspetti Fiscali e Operativi

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

3. Detrazione per acquisto di mobili e grandi elettrodomestici

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

RIDUZIONE DEL CAPITALE PER PERDITE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

#$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

!" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI. Dott.ssa Giovanna Castelli 1

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

professionisti X. Autovetture e professionisti

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

LA NUOVA RIVALUTAZIONE DEI BENI E DELLE PARTECIPAZIONI DI IMPRESA 2014

A cura di Celeste Vivenzi LA NUOVA RIVALUTAZIONE DEI BENI E DELLE PARTECIPAZIONI DI IMPRESA 2014 La Legge di stabilità per il 2014 ( Legge n.147-2013) ripropone l'ennesima possibilità di rivalutare i seguenti

A cura di Celeste Vivenzi LA NUOVA RIVALUTAZIONE DEI BENI E DELLE PARTECIPAZIONI DI IMPRESA 2014 La Legge di stabilità per il 2014 ( Legge n.147-2013) ripropone l'ennesima possibilità di rivalutare i seguenti

CIRCOLARE N. 12/E. Roma, 19 febbraio 2008

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

pubbliche Corso 8123 Modelli di finanziamento e gestione finanziaria nella P.A. - A.A. 2005/2006 Luca Buccoliero, Marta Marsilio

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

LA NUOVA DISCIPLINA DEL LEASING E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA. Dott. Gianluca Odetto

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

SOMMARIO CAPITOLO 1 PREMESSA CAPITOLO 2 REDDITO D IMPRESA

SOMMARIO CAPITOLO 1 PREMESSA 1.1 Principali novità fiscali della Legge di Stabilità 2014 CAPITOLO 2 REDDITO D IMPRESA 2.1 Novità in materia di deduzioni 2.2.1 Presupposto soggettivo 2.2.2 Misura dell agevolazione

SOMMARIO CAPITOLO 1 PREMESSA 1.1 Principali novità fiscali della Legge di Stabilità 2014 CAPITOLO 2 REDDITO D IMPRESA 2.1 Novità in materia di deduzioni 2.2.1 Presupposto soggettivo 2.2.2 Misura dell agevolazione

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi

Credito d imposta per investimenti in beni strumentali nuovi") Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

SUPERAMMORTAMENTI 2015. Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

STRUMENTO DESCRIZIONE ASPETTI BANCARI ASPETTI FISCALI

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

LA RIVALUTAZIONE DEI BENI IMMOBILI DELLE IMPRESE. Dott. Pasquale SAGGESE

LA RIVALUTAZIONE DEI BENI IMMOBILI DELLE IMPRESE Dott. Pasquale SAGGESE Diretta 19 gennaio 2009 FONTI NORMATIVE ART. 15, COMMI DA 16 A 23, DL 29.11.2008, N. 185 SI APPLICANO, IN QUANTO COMPATIBILI, LE

LA RIVALUTAZIONE DEI BENI IMMOBILI DELLE IMPRESE Dott. Pasquale SAGGESE Diretta 19 gennaio 2009 FONTI NORMATIVE ART. 15, COMMI DA 16 A 23, DL 29.11.2008, N. 185 SI APPLICANO, IN QUANTO COMPATIBILI, LE

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

SOMMARIO. Schema n. 5 - Criteri di determinazione fiscale delle quote di ammortamento

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 13 Classificazione delle immobilizzazioni

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 13 Classificazione delle immobilizzazioni

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

1 INSERIMENTO DATI CONTRATTO DI LEASING

Versione 1.1 del 4/11/2010 - gestione 20 annualità Manuale di istruzioni BSNESS LEASING 2011 AVVERTENZE: 2010 - Bsness Leasing 2011 è un software registrato. E assolutamente vietata la riproduzione anche

Versione 1.1 del 4/11/2010 - gestione 20 annualità Manuale di istruzioni BSNESS LEASING 2011 AVVERTENZE: 2010 - Bsness Leasing 2011 è un software registrato. E assolutamente vietata la riproduzione anche

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

CIRCOLARE N.17/E. OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING ODCEC ROMA Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Piazzale delle Belle

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING ODCEC ROMA Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Piazzale delle Belle

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL

GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL LEASING GUIDA ALLE NOVITÀ FISCALI PER IL LEASING 2014 IL MODELLO DI CALCOLO DELLA CONVENIENZA FISCALE DEL

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere