L'introduzione del controllo di gestione nella Provincia di Arezzo

|

|

|

- Rebecca Silvana Vaccaro

- 8 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITÀ DEGLI STUDI DI SIENA CENTRO UNIVERSITARIO PER L INNOVAZIONE E LA QUALITÀ NELLE PUBBLICHE AMMINISTRAZIONI VILLA CHIGI FARNESE MASTER DI II LIVELLO IN DIRIGENZA DELLE AMMINISTRAZIONI DECENTRATE DIADEMA L'introduzione del controllo di gestione nella Provincia di Arezzo Relatore: Prof. Riccardo Mussari Tesi di master di: Patrizio Paoletti Anno Accademico

2

3 Indice Prefazione...III Capitolo I Controllo di gestione ed enti locali Inquadramento concettuale Cornice normativa Il sistema di programmazione e controllo Efficacia, Efficienza, Economicità...11 Appendice normativa al capitolo I...13 Capitolo II L'introduzione del controllo di gestione nella Provincia di Arezzo Premessa Il coinvolgimento delle risorse umane Il software L'adozione dei nuovi sistemi contabili: la contabilità generale...27 Contabilità Generale Piano dei Conti della Provincia di Arezzo L'adozione dei nuovi sistemi contabili: la contabilità analitica...38 Il piano dei conti...39 Il piano dei centri di costo e delle attività/prodotti...40 Il meccanismo di attribuzione dei costi...46 Piano dei Conti di CoA e piano dei centri di costo e provento della Provincia di Arezzo (Appendice al capitolo)...53 I

4 Capitolo III Il controllo della gestione in c/capitale Verso il full costing nella Provincia di Arezzo Strumenti a supporto del controllo strategico nella Provincia di Arezzo Conclusioni...81 Bibliografia...85 II

5 Prefazione Questa tesi si intitola: L'introduzione del controllo di gestione nella Provincia di Arezzo, non più brevemente, in quanto parla di un percorso, intrapreso dall'ente nel 2004 (quattro anni fa), e tuttora in svolgimento. Adottare un sistema di misurazione delle performance, quale è il controllo di gestione, ha il fine ultimo di orientare l'azienda al continuo miglioramento delle proprie prestazioni, per cui, a ben vedere, tale percorso non potrà mai dirsi del tutto finito. L'apprezzamento dei passi compiuti mostra un sistema di controllo funzionante, in grado di supportare il processo decisionale dei vertici aziendali. La considerazione dei passi da compiere mette in evidenza ulteriori potenzialità. La struttura della tesi riflette questa impostazione dinamica. Il primo capitolo, di carattere generale, ha la funzione di collocare il percorso intrapreso dalla Provincia di Arezzo in un quadro concettuale e normativo più ampio. Il secondo capitolo descrive il funzionamento del sistema di controllo di gestione implementato nella Provincia di Arezzo. Sino ad oggi, lo stesso è rimasto focalizzato sulla cosiddetta gestione corrente. Il terzo capitolo è rivolto al futuro e parla del progetto di ampliare l'oggetto di indagine, ricomprendendovi anche la gestione in c/capitale, nonché della possibilità di integrare l'attuale sistema con funzionalità di controllo strategico. In questa sede, inoltre, mi preme ringraziare la d.ssa Alessandra Nardi, dell'ufficio Controllo di Gestione della Provincia di Arezzo, per le preziose informazioni fornite. Patrizio Paoletti III

6

7 Capitolo I Controllo di gestione ed enti locali 1. Inquadramento concettuale L'introduzione del controllo di gestione (d'ora innanzi, per brevità, CdG) nelle amministrazioni pubbliche è ascrivibile a un più generale processo di aziendalizzazione delle stesse. Con tale termine si intende l'applicazione di logiche e strumenti tipici dell'economia aziendale a supporto delle funzioni di governo e di gestione delle aziende pubbliche. Il diffondersi anche nelle aziende pubbliche di logiche pensate e nate in quelle private è stato originato da un'esigenza di cambiamento, prima di tutto culturale, che, tra la fine degli anni '80 e l'inizio degli anni '90, ha trovato legittimazione a seguito dei seguenti fenomeni: la crisi della finanza pubblica; la percezione di un'inefficienza diffusa, penalizzante per la qualità della vita; la percezione che le inefficienze pubbliche e l'eccesso di burocrazia penalizzassero la capacità competitiva delle imprese italiane sui mercati globali; un cambiamento nell'atteggiamento dei cittadini, i quali hanno iniziato a vedere nelle istituzioni non più il soggetto detentore di potere, ma quello deputato a erogare servizi1. Il processo di riforma della amministrazione pubblica (da ora AP, per brevità) è collocabile in uno scenario internazionale più ampio, che non quello italiano. Esso, infatti, ha preso avvio nel mondo anglosassone tra la fine degli anni '70 e l'inizio degli anni '80 grazie al governo Tatcher nel Regno Unito, ai governi municipali degli Stati Uniti e alle esperienze di Nuova Zelanda e Australia. In 1 Borgonovi E. in Lombrano A. (a cura di) Il controllo di gestione negli enti locali, 2001, cap. 1. 1

8 seguito, nel corso degli anni '90, la maggior parte dei paesi Ocse ha intrapreso percorsi di rinnovamento a diversi livelli. Il movimento riformista a cui ci si riferisce è stato etichettato come New Public Mananagement (NPM), in contrapposizione al vecchio modello gerarchicoburocratico di AP, di ispirazione weberiana, e denominato Progressive Public Administration (PPA) per la sua nascita concomitante con l'era del progresso. La filosofia di fondo del NPM è la trasformazione delle vecchie amministrazioni burocratiche, giudicate centralizzate e inefficienti, in organizzazioni più snelle, decentrate e più vicine a modelli importati dal settore privato. Le basi del NPM risiedono proprio nel rovesciamento di due elementi cardine della PPA: la riduzione delle differenze tra settore pubblico e settore privato e lo spostamento dell'attenzione dal rispetto delle procedure ai risultati, secondo una logica per obiettivi2. Nella cornice dianzi delineata il concetto di controllo subisce un mutamento profondo rispetto al modello weberiano, in cui lo stesso si limitava al controllo di legittimità, atto a verificare il rispetto delle regole e dei procedimenti definiti. Lo spostamento verso un modello manageriale richiede nuovi strumenti in grado di: supportare i decisori nelle scelte operative e strategiche; motivare, responsabilizzare e coordinare le risorse umane verso obiettivi comuni; valutare, rendicontare e promuovere i risultati dell'azione amministrativa all'interno e all'esterno verso gli stake-holder interessati. I sistemi di CdG e misura delle prestazioni rientrano in questa nuova concezione di controllo e possono essere visti come un insieme di strumenti e tecniche funzionali alle organizzazioni per perseguire in modo sostenibile i propri obiettivi 3. Nella tabella (illustrazione 1.1) più sotto sono declinati i principi del NPM e, per ognuno, sono evidenziati gli impatti sui sistemi organizzativi e di controllo. 2 v. Azzone G. in Controllo di gestione nelle amministrazioni pubbliche, 2008, cap v. Azzone G. ibidem. 2

9 3

10 Illustrazione 1.1: L'impatto dei principi del NPM sui sistemi organizzativi e di controllo. Tabella tratta da Azzone G., 2008, cap. 1. L'uso del termine controllo, in questa nuova accezione, non fa più riferimento ad una specifica attività di ispettorato, di sola verifica, ma ad una di guida per il conseguimento delle finalità dell'organismo aziendale4. In particolare l espressione controllo di gestione è una possibile traduzione italiana del termine inglese management control, laddove la parola control assume, appunto, il significato di guida e l'accoppiamento con il termine management, individua uno strumento a disposizione della dirigenza, da utilizzarsi quale guida per il proprio comportamento. Ciò significa che il CdG deve mettere a disposizione della dirigenza le informazioni utili per assumere le decisioni che permettano il conseguimento degli obiettivi precedentemente individuati, 4 v. Farneti G. in Gestione e contabilità dell'ente locale, 2002, cap

11 attraverso l'impiego efficiente delle risorse disponibili5. 2. Cornice normativa Le istanze sociali, le esigenze di finanza pubblica e le nuove teorie di cui si è scritto nel paragrafo precedente si sono tradotti, anche in Italia, in un processo di riforma normativa della AP, in modo particolare di quella locale, iniziato nel 1990 e poi proseguito, in modo più o meno continuo, per tappe progressive. Nel 1990 le innovazioni legislative sono state rappresentate dalle leggi: L.8 giugno 1990, n. 142 "Ordinamento delle autonomie locali": L. 7 agosto 1990, n. 241 Nuove norme sul procedimento amministrativo. Peraltro, altri provvedimenti normativi, precursori del modello manageriale di AP locale, hanno preceduto i due sopra menzionati, soprattutto con riferimento allo status giuridico (normativo e contrattuale) dei dirigenti pubblici. I controlli, nel vecchio modello burocratico, erano solo di legittimità e di regolarità contabile amministrativa, quindi di natura giuridica. La nuova concezione di controllo, invece, rivolge la propria attenzione a parametri gestionali di efficienza, efficacia ed economicità. Il moderno modello manegeriale è caratterizzato dall'implementazione delle funzioni di programmazione economico finanziaria, alta direzione e CdG, che configurano la professionalità del manager6. La programmazione è stata introdotta con l'obbligatorietà della Relazione previsionale e programmatica (L. 142/90, poi recepita nell'art. 170 del TUEL 7) e del Peg (D.Lgs. 25 febbraio 1995, n. 77 sull'ordinamento finanziario e contabile degli enti locali, poi recepita dall'art. 169 del TUEL). Con il D.Lgs. n. 77/95 anche i bilanci previsionali, in aggiunta alla funzione autorizzatoria della spesa, assumono funzione programmatoria. In particolare il bilancio annuale diventa lo 5 v. Mussari R. in Manuale operativo per il controllo di gestione, 2001, cap v. Mulazzani M. in La determinazione dei costi dei servizi degli enti locali ai fini del controllo di gestione Metodologie contabili e informatiche, 2007, introduzione. 7 Testo Unico degli Enti Locali: il D.Lgs. n. 267/00. 5

12 strumento centrale della programmazione operativa 8. Il CdG è stato richiamato nel D.Lgs. n.77/95 negli artt. da 39 a 41, recepiti dagli artt. da 196 a 198 bis del TUEL. La responsabilità dirigenziale è stata riconosciuta con l'art. 51 della L. n. 142/90 e più ampiamente definita, poi nel TUEL e nel D.Lgs. n. 165/01 Testo Unico sull'ordinamento del lavoro alle dipendenze delle amministrazioni Pubbliche, dove è sancito il principio fondamentale di separazione tra attività di indirizzo, attribuita agli organi politici, ed attività di gestione della cosa pubblica, attribuita ai dirigenti9. Il percorso di rinnovamento normativo degli enti locali, pur essendo tuttora in corso, risulta attualmente sintetizzato, almeno nei suoi tratti fondamentali, dalle seguenti norme: D.Lgs. n. 267/00 TUEL; D.Lgs. n. 165/01 Testo Unico sull'ordinamento del lavoro alle dipendenze delle amministrazioni Pubbliche ; D.P.R. n. 445/00 Testo Unico in materia di documentazione amministrativa ; D.Lgs. n. 82/05 Codice dell'amministrazione digitale. Di fondamentale importanza rimangono anche la L. n. 241/90 in materia di procedimento amministrativo e accesso agli atti e, in materia di controlli, il D.Lgs. n. 286/99. La figura 1.2 illustra l'evoluzione normativa di cui si sta scrivendo, ponendo in evidenza i criteri-obiettivo. Gli artt. da 196 a 198 bis del TUEL prevedono gli obiettivi, le modalità e i rapporti finali del CdG da parte degli enti locali. Le finalità (art. 196) consistono nel verificare periodicamente lo stato di attuazione degli obiettivi programmati. L'art. 197 disciplina le modalità di svolgimento del CdG, il quale ha per oggetto l'intera attività ed è svolto con cadenza periodica. L'articolazione dello stesso si 8 v. Gay D., Sammartino M., Controllo organizzativo e controllo di gestione negli enti locali, 2001, cap A recepimento delle previsioni del D.Lgs. n. 29 del 1993, e del citato art. 51 L. n. 142/90. 6

13 Illustrazione 1.2: Tratta da Fontana F., Rossi M.,2008. svolge in almeno tre fasi: 1. previsione: predisposizione di un piano dettagliato di obiettivi ; 2. esecuzione: rilevazione dei dati (economici) relativi ai costi ed ai proventi nonché rilevazione dei risultati raggiunti ; 3. controllo: confronto dei dati effettivi con quelli previsionali per rilevare lo stato di attuazione dei programmi e valutare: l'efficacia, l'efficienza, l'economicità, delle azioni intraprese. Il CdG è svolto in relazione ai singoli servizi e, ove previsto, con grado di dettaglio ulteriore per sub-servizi o per centri di costo. Per ciascuno di questi devono essere verificati: i mezzi finanziari acquisiti; 7

14 i costi dei singoli fattori produttivi; i risultati qualitativi e quantitativi; i ricavi per i servizi a carattere produttivo. L'art. 198 prevede il referto periodico da formalizzare da parte della struttura preposta e da inviare agli amministratori e ai responsabili dei singoli servizi per la verifica dello stato di attuazione degli obiettivi programmati. L'art. 198 bis, aggiunto dal D.L. n. 168/04, prevede la comunicazione del referto anche alla Corte dei Conti. Il CdG deve essere impostato, negli enti locali, in base alle disposizioni contenute nello statuto e nel regolamento di contabilità, tenendo anche conto di quanto stabilito dal D.Lgs. 30 luglio 1999, n. 286 Riordino e potenziamento dei meccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell'attività svolta dalle amministrazioni pubbliche 10. Le norme del D.Lgs. n. 286/99 sono specificamente dedicate alle amministrazioni statali centrali e costituiscono, per gli enti locali, dei principi ai quali gli stessi possono conformare liberamente le proprie autonome scelte organizzative11. L'art. 1, c. 2, lett. d) di tale provvedimento afferma che le funzioni di controllo ivi descritte devono essere esercitate in modo integrato, il che ricorda, da vicino, un concetto di sistema di stampo organizzativistico. 3. Il sistema di programmazione e controllo Se si vuole pervenire al superamento del concetto di controllo burocratico nella direzione di un più moderno controllo manageriale, sembra indispensabile ricorrere ad un sistema che sia in grado di agire anche sull'ostacolo maggiore che si oppone a tale transizione: la cultura dominante all'interno delle AP locali. La funzione di controllo, allora, vista come un sistema di analisi, valutazioni, decisioni ed azioni tramite cui guidare l'attività amministrativa verso il raggiungimento delle finalità, deve collocarsi all'interno di un sistema più ampio, 10 Per una sintesi ragionata della normativa sul CdG negli enti locali v. Dei B., Benedetti L. in La contabilità economica patrimoniale e finanziaria degli Enti Locali, 2001, parte quinta. 11 L'art. 147, comma 3 del TUEL così afferma: L'organizzazione dei controlli interni è effettuata dagli enti locali anche in deroga agli altri princìpi di cui all'articolo 1, comma 2, del decreto legislativo 30 luglio 1999, n

15 i cui elementi siano orientati ad influenzare i comportamenti dell'organizzazioneente locale verso gli obiettivi che la stessa si è data12. L'adozione di un tale sistema comporta la considerazione in chiave unitaria, coerente e convergente delle seguenti fasi: programmazione, a sua volta articolabile in programmazione strategica (programma di mandato politico e parte della Relazione previsionale e programmatica), operativa (bilanci previsionali) ed esecutiva (Peg); organizzazione; misurazione e feedback: la raccolta delle informazioni sui risultati della gestione e la loro restituzione ai responsabili della gestione, al management e agli organi di governo; valutazione e ricompensa: responsabilizzazione dei dirigenti e delle figure sub-dirigenziali, sulla base delle informazioni fornite dal CdG, attraverso il collegamento della parte variabile della retribuzione al raggiungimento degli obiettivi; selezione e formazione del personale; ambiente esterno, con riferimento all'esigenza sia di convogliare stimoli esterni in fase di programmazione, che di rendere effettivo il controllo sociale da parte dei cittadini-utenti13. Le interazioni tra le fasi-funzioni sopra elencate sono illustrate in modo efficace dalla figura 1.3. Nella stessa si evidenzia l'area di competenza del CdG. 12 v. Gay D., Sammartino M., Controllo organizzativo e controllo di gestione negli enti locali, 2001, cap v. Gay D., Sammartino M., ibidem. 9

16 Illustrazione 1.3: Tratta da Mussari R. (a cura di), Il CdG si occupa, in particolare, dell'ottica di breve periodo. La pianificazione a breve temine deve essere coerente con la programmazione strategica e con quella a medio termine, che la alimentano. Nella fase di formazione del piano a breve, gli obiettivi devono essere chiaramente identificati ed assegnati, insieme alle risorse umane, finanziarie e strumentali, ai soggetti responsabili del loro raggiungimento. La fase di misurazione necessita di un adeguato sistema informativo, contabile ed extra-contabile, in grado di fornire informazioni sui risultati della gestione, che siano attendibili ed utili al processo decisionale del management. I risultati effettivi devono essere confrontati con i risultati attesi; tale confronto deve essere effettuato ad intervalli di tempo brevi, in modo tale da consentire le opportune azioni di riallineamento in caso di scostamenti, se non la revisione degli obiettivi, da parte degli organi di governo, nel caso in cui mutate condizioni interne o ambientali lo rendano necessario14. La figura 1.3 evidenzia come l'informazione di ritorno, generata dal confronto tra risultati e obiettivi (feedback), deve essere in grado di alimentare, a sua volta, la pianificazione, non 14 v. Mussari R. in Manuale operativo per il controllo di gestione, 2001, cap

17 solo di breve periodo, secondo un sistema circolare della programmazione Efficacia, Efficienza, Economicità Un sistema di CdG deve riuscire a misurare l'efficacia, l'efficienza e l'economicità della gestione aziendale. La figura 1.4 aiuta la comprensione di questi concetti. L'efficienza è determinata dal rapporto tra input (beni e servizi destinati alla produzione) e output (beni e servizi prodotti); essa indica il grado di rendimento del processo produttivo. Per la misurazione di tale rendimento, l'input deve necessariamente essere determinato quantificando le risorse consumate dal processo, e non semplicemente quelle acquisite. Ne consegue che per ottenere misure di efficienza economica16 è necessaria l'adozione di un sistema di contabilità analitica (da ora CoA, per brevità) per la determinazione dei costi aziendali. La sola contabilità finanziaria (da ora CoFi, per brevità), infatti, riesce a fornire la misura dei fattori di produzione acquisiti, ma non di quelli impiegati. L'efficacia manageriale (o interna) è rappresentata dal grado di raggiungimento degli obiettivi assegnati. In termini generali si può affermare che un'attività è efficace quando l'utilizzo dell'output ha permesso il conseguimento degli obiettivi (operativi) programmati 17. L'efficacia generale (o esterna), invece, ha a che fare con il raggiungimento dei fini ultimi dell'attività: l'outcome o impatto sul problema sociale. Le indagini sull'efficacia esterna sono orientate a verificare in quale misura le attività poste in essere, cioè gli output dei processi produttivi realizzati, hanno consentito di perseguire gli obiettivi strategici dell'amministrazione, cioè di produrre, nello scenario economico-sociale di riferimento, l'impatto (outcome) programmato v. Gay D., Sammartino M. in Controllo organizzativo e controllo di gestione negli enti locali, 2001, cap L'efficienza economica è ottenuta misurando gli input e gli output in termini economici (costi e ricavi), si differenzia dall'efficienza tecnica in cui gli stessi sono rappresentati da grandezze fisiche. 17 v. Mussari R. in Lombrano A. (a cura di) Il controllo di gestione negli enti locali, 2001, cap v. Mussari R. ibidem. 11

e output (beni e servizi prodotti); essa indica il grado di rendimento del processo produttivo.")

18 Illustrazione1.4: Tratta Lambrano A. (a cura di), Per economicità della gestione si intende la combinazione delle condizioni di efficienza ed efficacia, e va distinta dall'economicità nell'acquisizione dei fattori produttivi. Quest'ultima può essere perseguita semplicemente con l'ausilio della contabilità finanziaria la quale è in grado di fornire informazioni sulla spesa affrontata per l'acquisizione dei fattori. Il presupposto per il perseguimento di tale misura della performance è la fissazione ex ante di standard qualitativi minimi, senza i quali risparmi immediati comprometterebbero i livelli futuri di efficienza. La dimensione qualitativa, come evidenziato nella figura 1.4, è presente in ognuna delle dimensioni di performance descritte sopra ed il perseguimento della stessa può essere considerato come una componente intrinseca nella valutazione delle performance conseguite. 12

19 Appendice normativa al capitolo I D.Lgs. n. 267/00 (TUEL)... Articolo 147 Tipologia dei controlli interni. 1. Gli enti locali, nell'àmbito della loro autonomia normativa ed organizzativa, individuano strumenti e metodologie adeguati a: a) garantire attraverso il controllo di regolarità amministrativa e contabile, la legittimità, regolarità e correttezza dell'azione amministrativa; b) verificare, attraverso il controllo di gestione, l'efficacia, efficienza ed economicità dell'azione amministrativa, al fine di ottimizzare, anche mediante tempestivi interventi di correzione, il rapporto tra costi e risultati; c) valutare le prestazioni del personale con qualifica dirigenziale; d) valutare l'adeguatezza delle scelte compiute in sede di attuazione dei piani, programmi ed altri strumenti di determinazione dell'indirizzo politico, in termini di congruenza tra risultati conseguiti e obiettivi predefiniti. 2. I controlli interni sono ordinati secondo il principio della distinzione tra funzioni di indirizzo e compiti di gestione, quale risulta dagli articoli 3, comma 1, lettere b) e c), e 14 del decreto legislativo 3 febbraio 1993, n. 29, e successive modificazioni ed integrazioni. 3. L'organizzazione dei controlli interni è effettuata dagli enti locali anche in deroga agli altri princìpi di cui all'articolo 1, comma 2, del decreto legislativo 30 luglio 1999, n Per l'effettuazione dei controlli di cui al comma 1, più enti locali possono istituire uffici unici, mediante convenzione che ne regoli le modalità di costituzione e di funzionamento. 5. Nell'àmbito dei comitati provinciali per la pubblica amministrazione, d'intesa con le province, sono istituite apposite strutture di consulenza e supporto, delle quali possono avvalersi gli enti locali per l'esercizio dei controlli previsti dal decreto legislativo 30 luglio 1999, n A tal fine, i predetti comitati possono essere integrati con esperti nelle materie di pertinenza.... Articolo 196 Controllo di gestione. 1. Al fine di garantire la realizzazione degli obiettivi programmati, la corretta ed economica gestione delle risorse pubbliche, l'imparzialità ed il buon andamento della pubblica amministrazione e la trasparenza dell'azione amministrativa, gli enti locali applicano il controllo di gestione secondo le modalità stabilite dal presente titolo, dai propri statuti e regolamenti di contabilità. 2. Il controllo di gestione è la procedura diretta a verificare lo stato di attuazione degli obiettivi programmati e, attraverso l'analisi delle risorse acquisite e della comparazione tra i costi e la quantità e qualità dei servizi offerti, la funzionalità dell'organizzazione dell'ente, l'efficacia, l'efficienza ed il livello di economicità nell'attività di realizzazione dei predetti obiettivi. Articolo 197 Modalità del controllo di gestione. 1. Il controllo di gestione, di cui all'articolo 147, comma 1 lettera b), ha per oggetto l'intera attività 13

verificare, attraverso il controllo di gestione, l'efficacia, efficienza ed economicità dell'azione amministrativa,")

20 amministrativa e gestionale delle province, dei comuni, delle comunità montane, delle unioni dei comuni e delle città metropolitane ed è svolto con una cadenza periodica definita dal regolamento di contabilità dell'ente. 2. Il controllo di gestione si articola almeno in tre fasi: a) predisposizione di un piano dettagliato di obiettivi; b) rilevazione dei dati relativi ai costi ed ai proventi nonché rilevazione dei risultati raggiunti; c) valutazione dei dati predetti in rapporto al piano degli obiettivi al fine di verificare il loro stato di attuazione e di misurare l'efficacia, l'efficienza ed il grado di economicità dell'azione intrapresa. 3. Il controllo di gestione è svolto in riferimento ai singoli servizi e centri di costo, ove previsti, verificando in maniera complessiva e per ciascun servizio i mezzi finanziari acquisiti, i costi dei singoli fattori produttivi, i risultati qualitativi e quantitativi ottenuti e, per i servizi a carattere produttivo, i ricavi. 4. La verifica dell'efficacia, dell'efficienza e della economicità dell'azione amministrativa è svolta rapportando le risorse acquisite ed i costi dei servizi, ove possibile per unità di prodotto, ai dati risultanti dal rapporto annuale sui parametri gestionali dei servizi degli enti locali di cui all'articolo 228, comma 7. Articolo 198 Referto del controllo di gestione. 1. La struttura operativa alla quale è assegnata la funzione del controllo di gestione fornisce le conclusioni del predetto controllo agli amministratori ai fini della verifica dello stato di attuazione degli obiettivi programmati ed ai responsabili dei servizi affinché questi ultimi abbiano gli elementi necessari per valutare l'andamento della gestione dei servizi di cui sono responsabili. Articolo 198-bis (1) Comunicazione del referto. 1. Nell'àmbito dei sistemi di controllo di gestione di cui agli articoli 196, 197 e 198, la struttura operativa alla quale è assegnata la funzione del controllo di gestione fornisce la conclusione del predetto controllo, oltre che agli amministratori ed ai responsabili dei servizi ai sensi di quanto previsto dall'articolo 198, anche alla Corte dei conti. (1) Articolo inserito dal D.L. 12 luglio 2004, n DECRETO LEGISLATIVO 30 luglio 1999, n. 286 Riordino e potenziamento dei meccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell attività svolta dalle amministrazioni pubbliche, a norma dell articolo 11 della legge 15 marzo 1997, n. 59 (in Gazzetta Ufficiale n. 193 del 18 agosto 1999). CAPO I Disposizioni di carattere generale ARTICOLO 1 Principi generali del controllo interno 1. Le pubbliche amministrazioni, nell ambito della rispettiva autonomia, si dotano di strumenti adeguati a: a) garantire la legittimità, regolarità e correttezza dell azione amministrativa (controllo di regolarità amministrativa e contabile); b) verificare l efficacia, efficienza ed economicità dell azione amministrativa al fine di ottimizzare, anche mediante tempestivi interventi di correzione, il rapporto tra costi e risultati (controllo di gestione); 14

valutazione dei dati predetti in rapporto al piano degli obiettivi al fine di verificare il loro stato di attuazione e di misurare l'efficacia, l'efficienza ed il grado di")

21 c) valutare le prestazioni del personale con qualifica dirigenziale (valutazione della dirigenza); d) valutare l adeguatezza delle scelte compiute in sede di attuazione dei piani, programmi e altri strumenti di determinazione dell indirizzo politico, in termini di congruenza tra risultati conseguiti e obiettivi predefiniti (valutazione e controllo strategico). 2. La progettazione d insieme dei controlli interni rispetta i seguenti principi generali, obbligatori per i ministeri, applicabili dalle Regioni nell ambito della propria autonomia organizzativa e legislativa e derogabili da parte di altre amministrazioni pubbliche, fermo restando il principio di cui all articolo 3 del decreto legislativo 3 febbraio 1993, n. 29, e successive modificazioni e integrazioni, di qui in poi denominato «decreto n. 29»: a) l attività di valutazione e controllo strategico supporta l attività di programmazione strategica e di indirizzo politico-amministrativo di cui agli articoli 3, comma 1, lettere b) e c), e 14 del decreto n. 29. Essa è pertanto svolta da strutture che rispondono direttamente agli organi di indirizzo politico-amministrativo. Le strutture stesse svolgono, di norma, anche l attività di valutazione dei dirigenti direttamente destinatari delle direttive emanate dagli organi di indirizzo politicoamministrativo, in particolare dai ministri, ai sensi del successivo articolo 8; b) il controllo di gestione e l attività di valutazione dei dirigenti, fermo restando quanto previsto alla lettera a), sono svolte da strutture e soggetti che rispondono ai dirigenti posti al vertice dell unità organizzativa interessata; c) l attività di valutazione dei dirigenti utilizza anche i risultati del controllo di gestione, ma è svolta da strutture o soggetti diversi da quelli cui è demandato il controllo di gestione medesimo; d) le funzioni di cui alle precedenti lettere sono esercitate in modo integrato; e) è fatto divieto di affidare verifiche di regolarità amministrativa e contabile a strutture addette al controllo di gestione, alla valutazione dei dirigenti, al controllo strategico. 3.Gli enti locali e le Camere di commercio, industria, artigianato e agricoltura possono adeguare le normative regolamentari alle disposizioni del presente decreto, nel rispetto dei propri ordinamenti generali e delle norme concernenti l ordinamento finanziario e contabile. 4. Il presente decreto non si applica alla valutazione dell attività didattica e di ricerca dei professori e ricercatori delle università, all attività didattica del personale della scuola, dell attività di ricerca dei ricercatori e tecnologi degli enti di ricerca. 5. Ai sensi degli articoli 13, comma 1 e 24, comma 6, ultimo periodo, della legge 7 agosto 1990, n. 241, le disposizioni relative all accesso ai documenti amministrativi non si applicano alle attività di valutazione e controllo strategico. Resta fermo il diritto all accesso dei dirigenti di cui all articolo 5, comma 3, ultimo periodo. 6. Gli addetti alle strutture che effettuano il controllo di gestione, la valutazione dei dirigenti e il controllo strategico riferiscono sui risultati dell attività svolta esclusivamente agli organi di vertice dell amministrazione, ai soggetti, agli organi di indirizzo politico-amministrativo individuati dagli articoli seguenti, a fini di ottimizzazione della funzione amministrativa. In ordine ai fatti così segnalati, e la cui conoscenza consegua dall esercizio delle relative funzioni di controllo o valutazione, non si configura l obbligo di denuncia al quale si riferisce l articolo 1, comma 3, della legge 14 gennaio 1994, n. 20. ARTICOLO 2 Il controllo interno di regolarità amministrativa e contabile 1. Ai controlli di regolarità amministrativa e contabile provvedono gli organi appositamente previsti dalle disposizioni vigenti nei diversi comparti della pubblica amministrazione, e, in particolare, gli organi di revisione, ovvero gli uffici di ragioneria, nonché i servizi ispettivi, ivi compresi quelli di cui all articolo 1, comma 62, della legge 23 dicembre 1996, n. 662, e, nell ambito delle competenze stabilite dalla vigente legislazione, i servizi ispettivi di finanza della Ragioneria generale dello Stato e quelli con competenze di carattere generale. 2. Le verifiche di regolarità amministrativa e contabile devono rispettare, in quanto applicabili alla pubblica amministrazione, i principi generali della revisione aziendale asseverati dagli ordini e collegi professionali operanti nel settore. 3. Il controllo di regolarità amministrativa e contabile non comprende verifiche da effettuarsi in via preventiva se non nei casi espressamente previsti dalla legge e fatto salvo, in ogni caso, il principio secondo cui le definitive determinazioni in ordine all efficacia dell atto sono adottate dall organo amministrativo responsabile. 4. I membri dei collegi di revisione degli enti pubblici sono in proporzione almeno maggioritaria nominati tra gli iscritti all Albo dei revisori contabili. Le amministrazioni pubbliche, ove occorra, 15

22 ricorrono a soggetti esterni specializzati nella certificazione dei bilanci. ARTICOLO 3 Disposizioni sui controlli esterni di regolarità amministrativa e contabile 1. È abrogato l articolo 8 della legge 21 marzo 1958, n Al fine anche di adeguare l organizzazione delle strutture di controllo della Corte dei conti al sistema dei controlli interni disciplinato dalle disposizioni del presente decreto, il numero, la composizione e la sede degli organi della Corte dei conti adibiti a compiti di controllo preventivo su atti o successivo su pubbliche gestioni e degli organi di supporto sono determinati dalla Corte stessa, anche in deroga a previgenti disposizioni di legge, fermo restando, per le assunzioni di personale, quanto previsto dall articolo 39, comma 1, della legge 27 dicembre 1997, n. 449, nell esercizio dei poteri di autonomia finanziaria, organizzativa e contabile a essa conferiti dall articolo 4 della legge 14 gennaio 1994, n. 20. ARTICOLO 4 Controllo di gestione 1. Ai fini del controllo di gestione, ciascuna amministrazione pubblica definisce: a) l unità o le unità responsabili della progettazione e della gestione del controllo di gestione; b) le unità organizzative a livello delle quali si intende misurare l efficacia, efficienza ed economicità dell azione amministrativa; c) le procedure di determinazione degli obiettivi gestionali e dei soggetti responsabili; d) l insieme dei prodotti e delle finalità dell azione amministrativa, con riferimento all intera amministrazione o a singole unità organizzative; e) le modalità di rilevazione e ripartizione dei costi tra le unità organizzative e di individuazione degli obiettivi per cui i costi sono sostenuti; f) gli indicatori specifici per misurare efficacia, efficienza ed economicità; g) la frequenza di rilevazione delle informazioni. 2. Nelle amministrazioni dello Stato, il sistema dei controlli di gestione supporta la funzione dirigenziale di cui all articolo 16, comma 1, del decreto n. 29. Le amministrazioni medesime stabiliscono le modalità operative per l attuazione del controllo di gestione entro tre mesi dall entrata in vigore del presente decreto, dandone comunicazione alla Presidenza del Consiglio dei ministri. Il presidente del Consiglio dei ministri con propria direttiva, periodicamente aggiornabile stabilisce in maniera tendenzialmente omogenea i requisiti minimi cui deve ottemperare il sistema dei controlli di gestione. 3. Nelle amministrazioni regionali, la legge quadro di contabilità contribuisce a delineare l insieme degli strumenti operativi per le attività di pianificazione e controllo. ARTICOLO 5 La valutazione del personale con incarico dirigenziale 1.Le pubbliche amministrazioni, sulla base anche dei risultati del controllo di gestione valutano in coerenza a quanto stabilito al riguardo dai contratti collettivi nazionali di lavoro,le prestazioni dei propri dirigenti nonché i comportamenti relativi allo sviluppo delle risorse professionali, umane e organizzative a essi assegnate (competenze organizzative). 2. La valutazione delle prestazioni e delle competenze organizzative dei dirigenti tiene particolarmente conto dei risultati dell attività amministrativa e della gestione. La valutazione ha periodicità annuale. Il procedimento per la valutazione è ispirato ai principi della diretta conoscenza dell attività del valutato da parte dell organo proponente o valutatore di prima istanza, della approvazione o verifica della valutazione da parte dell organo competente o valutatore di seconda istanza, della partecipazione al procedimento del valutato. 3. Per le amministrazioni dello Stato, la valutazione è adottata dal responsabile dell ufficio dirigenziale generale interessato, su proposta del dirigente, eventualmente diverso, preposto all ufficio cui è assegnato il dirigente valutato. Per i dirigenti preposti a uffici di livello dirigenziale generale, la valutazione è adottata dal capo del dipartimento o altro dirigente generale sovraordinato. Per i dirigenti preposti ai centri di responsabilità delle rispettive amministrazioni e ai quali si riferisce l articolo 14 comma 1, lettera b) del decreto n. 29, la valutazione è effettuata dal ministro sulla base degli elementi forniti dall organo di valutazione e controllo strategico. 4. La procedura di valutazione di cui al comma 3, costituisce presupposto per l applicazione delle 16

23 misure di cui all articolo 21, commi 1 e 2 del decreto n. 29, in materia di responsabilità dirigenziale. In particolare, le misure di cui al comma 1, del predetto articolo si applicano allorché i risultati negativi dell attività amministrativa e della gestione o il mancato raggiungimento degli obiettivi emergono dalle ordinarie e annuali procedure di valutazione. Tuttavia, quando il rischio grave di un risultato negativo si verifica prima della scadenza annuale, il procedimento di valutazione può essere anticipatamente concluso. Il procedimento di valutazione è anticipatamente concluso, inoltre nei casi previsti dal comma 2, del citato articolo 21, del decreto n Nel comma 8 dell articolo 20 del decreto n. 29, sono aggiunte alla fine del secondo periodo le seguenti parole: «, ovvero, fino alla data di entrata in vigore di tale decreto, con provvedimenti dei singoli ministri interessati». Sono fatte salve le norme proprie dell ordinamento speciale della carriera diplomatica e della carriera prefettizia, in materia di valutazione dei funzionari diplomatici e prefettizi. ARTICOLO 6 La valutazione e il controllo strategico 1. L attività di valutazione e controllo strategico mira a verificare, in funzione dell esercizio dei poteri di indirizzo da parte dei competenti organi, l effettiva attuazione delle scelte contenute nelle direttive e altri atti di indirizzo politico. L attività stessa consiste nell analisi preventiva e successiva, della congruenza e/o degli eventuali scostamenti tra le missioni affidate dalle norme, gli obiettivi operativi prescelti, le scelte operative effettuate e le risorse umane, finanziarie e materiali assegnate, nonché nella identificazione degli eventuali fattori ostativi, delle eventuali responsabilità per la mancata o parziale attuazione, dei possibili rimedi. 2. Gli uffici e i soggetti preposti all attività di valutazione e controllo strategico riferiscono in via riservata agli organi di indirizzo politico, con le relazioni di cui al comma 3, sulle risultanze delle analisi effettuate. Essi di norma supportano l organo di indirizzo politico anche per la valutazione dei dirigenti che rispondono direttamente all organo medesimo per il conseguimento degli obiettivi da questo assegnatigli. 3. Nelle amministrazioni dello Stato, i compiti di cui ai commi 1 e 2 sono affidati ad apposito ufficio, operante nell ambito delle strutture di cui all articolo 14, comma 2, del decreto n. 29, denominato servizio di controllo interno e dotato di adeguata autonomia operativa. La direzione dell ufficio può essere dal ministro affidata anche a un organo collegiale, ferma restando la possibilità di ricorrere, anche per la direzione stessa a esperti estranei alla pubblica amministrazione ai sensi del predetto articolo 14, comma 2, del decreto n. 29. I servizi di controllo interno operano in collegamento con gli uffici di statistica istituiti ai sensi del decreto legislativo 6 settembre 1989, n Essi redigono almeno annualmente una relazione sui risultati delle analisi effettuate, con proposte di miglioramento della funzionalità delle amministrazioni. Possono svolgere, anche su richiesta del ministro, analisi su politiche e programmi specifici dell amministrazione di appartenenza e fornire indicazioni e proposte sulla sistematica generale dei controlli interni nell amministrazione.... CAPO III Qualità dei servizi pubblici e carte dei servizi ARTICOLO 11 Qualità dei servizi pubblici 1. I servizi pubblici nazionali e locali sono erogati con modalità che promuovono il miglioramento della qualità e assicurano la tutela dei cittadini e degli utenti e la loro partecipazione, nelle forme, anche associative, riconosciute dalla legge, alle inerenti procedure di valutazione e definizione degli standard qualitativi. 2. Le modalità di definizione, adozione e pubblicizzazione degli standard di qualità, i casi e le modalità di adozione delle carte dei servizi, i criteri di misurazione della qualità dei servizi, le condizioni di tutela degli utenti, nonché i casi e le modalità di indennizzo automatico e forfettario all utenza per mancato rispetto degli standard di qualità sono stabilite con direttive, aggiornabili annualmente, del presidente del Consiglio dei ministri. Per quanto riguarda i servizi erogati direttamente o indirettamente dalle Regioni e dagli enti locali, si provvede con atti di indirizzo e coordinamento adottati d intesa con la conferenza unificata di cui al decreto legislativo 28 agosto 17

24 1997, n Le iniziative di coordinamento, supporto operativo alle amministrazioni interessate e monitoraggio sull attuazione del presente articolo sono adottate dal presidente del Consiglio dei ministri, supportato da apposita struttura della presidenza del Consiglio dei ministri. È ammesso il ricorso a un soggetto privato, da scegliersi con gara europea di assistenza tecnica, sulla base di criteri oggettivi e trasparenti. 4. Sono in ogni caso fatte salve le funzioni e i compiti legislativamente assegnati, per alcuni servizi pubblici, ad autorità indipendenti. 5. È abrogato l articolo 2 della legge 11 luglio 1995, n Restano applicabili, sino a diversa disposizione adottata ai sensi del comma 2, i decreti del presidente del Consiglio dei ministri recanti gli schemi generali di riferimento già emanati ai sensi del suddetto articolo. 18

25 Capitolo II L'introduzione del controllo di gestione nella Provincia di Arezzo 1. Premessa Nella Provincia di Arezzo il controllo di gestione è stato introdotto, in modo graduale, a partire dal Pur essendo tuttora in fase di completamento, l'implementazione dello stesso ha consentito, sin dall'inizio, una misurazione dei costi connessi agli oggetti di indagine prescelti. Nel primo anno, è stata avviata una sperimentazione circoscritta ai servizi Istruzione ed Edilizia, limitata ai soli aspetti della gestione corrente e volta ad indagare i costi sostenuti per la gestione di ogni singolo istituto scolastico. A tale scopo l'ente si è dotato di nuovi strumenti contabili. Alla CoFi obbligatoria è stata affiancata una contabilità economico-patrimoniale, la quale costituisce il necessario supporto al nuovo sistema di contabilità analitica. Nel 2005 il nuovo strumento di controllo è stato esteso a tutti i servizi provinciali ed è rimasto focalizzato, sino al presente, sulla cosiddetta gestione corrente. Inoltre, agli strumenti contabili è stato affiancato un nuovo sistema di raccolta di dati di natura extra-contabile, utile, insieme ai dati forniti dagli strumenti contabili, alla costruzione di un sistema di indicatori in grado di fornire il polso dell'attività di gestione attraverso la misurazione delle performance. L'intento per il 2009 è quello di ampliare l'oggetto di indagine e di comprendervi anche la gestione non corrente integrando i sistemi di contabilità economico-patrimoniale ed analitica con un nuovo software per la inventariazione dei cespiti patrimoniali. Il controllo di gestione si esplica nelle attività di budgeting, rilevazione e reporting. I budget vengono predisposti dai singoli servizi sulla base delle previsioni di Peg, con un livello di dettaglio ulteriore, sia per natura che per 19

26 destinazione. Le rilevazioni in contabilità analitica avvengono grazie all'integrazione delle annotazioni in CoFi con ulteriori informazioni fornite dai singoli servizi in fase di liquidazione delle spese e di incasso delle entrate. Nel corso dell'esercizio vengono prodotti quattro reports trimestrali ed un referto annuale, i quali vengono messi a disposizione dei dirigenti, della giunta e dell'organo di revisione. In questo modo le informazioni prodotte possono essere utilizzate dai dirigenti per monitorare ed eventualmente correggere la propria azione, e dagli organi politici sia per valutare le performances dei dirigenti, anche ai fini della determinazione della componente variabile del loro stipendio, che per alimentare nuovamente una programmazione più consapevole. Il concetto è rappresentato dalla illustrazione 2.1, tratta dal seminario sul controllo di gestione tenuto alla Provincia di Arezzo nel Illustrazione 2.1: dal materiale del seminario sul controllo di gestione Provincia di Arezzo: il Controllo di Gestione dalla sperimentazione alla realizzazione, Arezzo, 23 novembre L'approccio seguito sin dall'inizio sembra, quindi, riconducibile ad un modello sistemico, in cui le fasi della misurazione e del reporting si inseriscono, 20

27 come elemento di connessione, tra le fasi della pianificazione strategica e della programmazione, a monte, e le fasi della valutazione (e della ricompensa)19, a valle, in un sistema circolare della programmazione in cui le informazioni prodotte dall'attività di controllo sono, a loro volta, in grado di alimentare la programmazione in un processo dinamico senza soluzione di continuità 20. La figura n. 2.2, illustra appunto il concetto dianzi esposto. Illustrazione2.2: il sistema circolare della programmazione da Gay D., Sammartino M., v. Gay D., Sammartino M. in Mussari R. (a cura di), Manuale operativo per il controllo di gestione, 2001, cap v. Gay D. e Sammartino M. in Controllo organizzativo e controllo di gestione negli enti locali,

28 2. Il coinvolgimento delle risorse umane L'ufficio Controllo di Gestione è decisamente snello, composto da un singolo istruttore direttivo, collocato alle dipendenze del direttore generale, ma fisicamente dislocato presso la ragioneria. La scelta di una ridotta struttura deputata si è necessariamente dovuta accompagnare ad un elevato coinvolgimento degli altri uffici. Tale coinvolgimento è stato essenziale nella fase di progettazione ed avvio del sistema di CdG. Gli stessi hanno contribuito, in fase di definizione del piano dei centri di responsabilità e del piano dei conti di CoA, ad una analisi delle attività svolte e dei legami funzionali tra le unità operative. Sulla base di tale analisi sono stati individuati, in modo condiviso, gli oggetti di indagine, finali ed intermedi, del sistema di CoA ed i meccanismi di ribaltamento dei costi e dei proventi. Sono stati individuati, altresì, con ogni singolo servizio, i dati extra-contabili rilevanti per ognuno e gli indicatori di efficienza, efficacia ed attività più significativi. Ad esempio, per i due settori inizialmente coinvolti nella sperimentazione sono stati individuati i seguenti indicatori: Settore Istruzione di efficienza: costo/n. iscritti, costo/n. medio presenti; di efficacia: n. iscritti/n. posti disponibili; di attività: numero iscritti, numero medio presenti, numero posti disponibili; Settore Edilizia e Impianti di efficienza: costi/mq superficie edificio, costo/interventi manutentivi totali, costi/n. Studenti; di efficacia: n. interventi manutentivi diretti/n. totale interventi manutentivi, totale interventi manutentivi/mq. superficie edificio; di attività: mq. di superficie edificio, n. totale interventi manutentivi, n. totale interventi manutentivi diretti. 22

29 L'impegno dei servizi provinciali risulta necessario, oltre che per l'impianto del sistema di CdG, anche per il suo funzionamento. I servizi, infatti, nella fase preventiva, provvedono al caricamento delle proposte di budget nel software che le gestisce. Nella fase di gestione, la registrazione delle informazioni necessarie al funzionamento della CoA avviene sulla base delle codifiche apposte dai responsabili dei servizi sui provvedimenti di liquidazione: a tale proposito al contenuto necessario dei provvedimenti di liquidazione, già contenente indicazioni di natura finanziaria, sono state aggiunte le informazioni relative al conto, al sottoconto, al centro di costo e al periodo di competenza economica. In questo modo il responsabile del servizio che ha ordinato la spesa individua la destinazione dei costi sostenuti e i centri analitici interessati dalla movimentazione contabile. Nella fase di reporting l'elaborazione dei dati di natura contabile è operata dall'ufficio centrale di CdG con l'ausilio di software dedicati. Ai servizi spetta l'elaborazione, l'aggiornamento e la comunicazione dei dati extracontabili e degli indicatori, che andranno ad integrare le informazioni sui costi e proventi all'interno dei report trimestrali ed annuali. La collocazione dell'ufficio Controllo di Gestione direttamente alle dipendenze del Direttore Generale, nell'organigramma (v. figura 2.3) dell'ente, favorisce l'accettazione e la condivisione delle nuove logiche che sottostanno all'introduzione del CdG, al contrario senza una forte legittimazione e sponsorizzazione politica ed un conseguente forte commitment del vertice dirigenziale (direttore generale) è più difficile che tali processi innovativi vengano avviati ed accettati 21. La scelta di una struttura dedicata snella e di un elevato coinvolgimento di tutti i servizi provinciali gioca anch'essa in favore di una più agevole condivisione delle logiche del CdG. Per di più, trattasi di soluzione assai economica poiché ripartisce i carichi di lavoro sulle figure amministrative di tutti i servizi senza la necessità di assumere nuove figure professionali da collocare nella nuova unità organizzativa. 21 v. Mussari in Manuale operativo per il controllo di gestione, 2001, cap

30 Quest'ultimo dell'impostazione aspetto può rappresentare, prescelta in quanto contabile a personale non altresì, una debolezza richiede nuovi adempimenti in campo specializzato. Potenzialmente ciò può riflettersi in frequenti richieste di ausilio agli uffici di Controllo di Gestione o di Ragioneria, le quali ne rallenterebbero il normale funzionamento, così come in più frequenti errori o nell'abuso delle imputazioni ai conti e ai centri residuali (valori comuni) a discapito dell'attendibilità. Per ovviare alle criticità menzionate, di fatto emerse con l'introduzione delle nuove procedure, nel 2006 è stato organizzato un corso di formazione per il personale interno, il quale, unitamente alla costante attività di supporto ai servizi svolta dall'ufficio Controllo di Gestione, ha prodotto miglioramenti apprezzabili, seppure perfettibili, nell'attendibilità delle scritture. Illustrazione 2.3: organigramma della Provincia di Arezzo, dal sito web dell'ente. 24

31 3. Il software Un sistema informativo aziendale è essenzialmente composto di due componenti, ulteriormente articolabili al loro interno: una è quella delle risorse umane, l'altra è la componente tecnico-tecnolgica espressiva dell'insieme delle componenti strumentali e strutturali che ne garantiscono il funzionamento. La componente delle risorse umane interagisce sistematicamente con la componente tecnico-tecnologica in modo differenziato in relazione alla collocazione nell'ambito della struttura organizzativa.22 Con riferimento all'attività di CdG nella Provincia di Arezzo, della prima componente, quella della risorse umane, si è trattato nel paragrafo precedente. Nel presente si descriverà il ruolo del software. Il CdG si avvale di tre software che interagiscono tra loro: Prometeo, Civilia Open e Board. Il software Prometeo contiene l'architettura del sistema di CdG. Esso infatti raccoglie ed elabora le informazioni di natura contabile ed extra-contabile secondo la struttura e gli schemi individuati in fase di progettazione. Essendo basato su tecnologia web, esso permette l'agevole raccolta, per tramite dell'intranet aziendale, delle informazioni necessarie dagli uffici periferici. Gli addetti amministrativi dei vari servizi sono, infatti, deputati a inserire su Prometeo le proposte di budget avanzate dai responsabili, nonché tutte le variazioni necessarie nel corso della gestione ed i dati extra-contabili, in fase di consuntivazione e con cadenza trimestrale, relativi agli indicatori del proprio centro. La raccolta dei dati contabili è automatizzata grazie all'interazione di Prometeo col software di contabilità Civilia Open. Il modulo di CoFi di quest'ultimo è stato integrato con gli ulteriori moduli di contabilità generale e di contabilità analitica. In questo modo Prometeo è in grado di raccogliere le informazioni sui costi e sui proventi provinciali, classificati secondo il doppio criterio della natura e della destinazione, in base alla struttura di contabilità analitica prescelta. 22 v. Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap

32 Board è invece un software di navigazione che consente di interrogare e visualizzare le informazioni presenti in Prometeo con un'interfaccia maggiormente intuitiva, in grado di consentire anche delle elaborazioni sia numeriche che grafiche delle stesse. E' il software che viene utilizzato per la produzione dei report. Sino al presente Board è stato utilizzato anche per i ribaltamenti di contabilità analitica, ma quest'ultima fase di elaborazione dei dati contabili è in procinto di essere trasferita nel software Prometeo. Le specifiche informazioni di contabilità economica ed analitica (conto, sottoconto, centro di costo, periodo di competenza economica) sono inserite nel software Civilia Open sulla base delle indicazioni presenti nei provvedimenti di liquidazione emessi dai responsabili dei servizi. A tale scopo è stato rivisto il contenuto obbligatorio di tali atti ed è stato elaborato dal Ced provinciale un nuovo software per la compilazione online delle liquidazioni tecniche, il quale interagisce con il software di contabilità operandovi delle query ed andando a riempire automaticamente alcuni campi della liquidazione tecnica. Questa utility ha lo scopo di facilitare i compiti degli addetti amministrativi dei servizi provinciali, i quali si sono visti accrescere gli adempimenti loro richiesti a causa dell'introduzione del CdG. Il momento di rilevazione del costo viene fatto coincidere, quindi, con quello di registrazione della nota (fattura o altro documento comprovante la spesa) liquidata da parte del responsabile del servizio competente. Specularmente, le informazioni di CoGe ed analitica relative alle entrate vengono registrate al momento di caricamento della nota in entrata 23, il quale avviene, perlopiù, contemporaneamente all'emissione della reversale d incasso. Le annotazioni vengono materialmente inserite in Civilia Open dagli addetti di ragioneria già adibiti alla contabilizzazione (in finanziaria) delle note. Un aspetto da migliorare nell'attuale software di contabilità è l'assenza di verifiche di validità sui codici di conto, sotto-conto e centro di costo immessi al momento di contabilizzazione delle note. Esistono, infatti, delle tabelle di corrispondenza tra i conti e sotto-conti della contabilità analitica ed interventi/categorie della CoFi, nonché con i codici gestionali del progetto SIOPE: 23 documento reale o fittizio, speculare alla nota di spesa e rappresentativo dell'entrata. 26

33 sarebbe senz'altro auspicabile l'introduzione di controlli dei codici di contabilità analitica immessi in base alla classificazione di bilancio (della CoFi) in cui vengono collocati ed alla codifica SIOPE, con l'introduzione di errori bloccanti in caso di incompatibilità fra i codici digitati che impediscano l'inserimento di dati incongruenti. Una tale misura, di semplice realizzazione, sarebbe in grado di ridurre drasticamente gli errori, che a volte si verificano data la complessità delle codifiche da indicare e la non specializzazione (contabile) del personale a ciò deputato. 4. L'adozione dei nuovi sistemi contabili: la contabilità generale L'esigenza di avere a disposizione informazioni in tempo reale sui costi e sui proventi imputabili agli oggetti di indagine prescelti, che è in buona sostanza la finalità della CoA, ha richiesto l'introduzione di un sistema di CoGe. La configurazione prescelta sembrerebbe classificabile, almeno in prima battuta, come un sistema integrato 24 in quanto le annotazioni in CoGe, che avvengono in partita doppia, sono alimentate in modo automatico dalle scritture di CoFi grazie all'integrazione dei software. Va detto, per onestà, che al momento l'utilizzo fatto nella Provincia di Arezzo della CoGe integrata assolve solo parzialmente alle proprie finalità canoniche, che consistono nella periodica rappresentazione del risultato economico e del patrimonio di funzionamento dell'azienda 25. Il sistema di CoGe economico-patrimoniale si sostanzia in un processo integrato di rilevazione quantitativa e di informazione interna ed esterna che consente di perseguire due obiettivi fondamentali: il sistematico controllo dei movimenti economico-finanziari della gestione; la periodica determinazione del reddito d'esercizio e del collegato 24 Mussari R. in Economia dell'azienda pubblica locale, 2000, cap Steccolini I. in Mussari R. (a cura di) Manuale operativo per il controllo di gestione, 2001, cap

34 capitale di funzionamento26. Nel caso concreto che stiamo analizzando è prevalente il primo aspetto: la CoGe è, cioè utilizzata come necessaria fonte di informazioni (di carattere economico-patrimoniale) per alimentare il sistema della CoA, ma non si procede ancora a tutte le operazioni di fine esercizio che sono necessarie all'ottenimento del conto economico e del conto del patrimonio. Alla redazione di questi documenti si perviene, invece, attraverso la compilazione manuale del prospetto di conciliazione, utilizzando informazioni rilevate per via extra- contabile e senza sfruttare tutte le risultanze e potenzialità offerte del modulo di CoGe del software Civilia Open. Sotto questo punto di vista, quindi, l'attuale configurazione del sistema contabile può essere classificata come un sistema minimale di CoFi estesa 27, seppure in transizione. Il limitato utilizzo delle potenzialità informative della CoGe si giustifica, temporaneamente, con la gradualità con cui si stanno introducendo gli strumenti e le logiche del CdG, finalizzati per il momento alla sola indagine della gestione corrente. Ciò non toglie che, auspicabilmente in tempi brevi, con l'estensione delle nuove metodologie di controllo alle spese ed alle entrate in conto capitale, non si possa iniziare finalmente a sfruttare appieno le potenzialità informative della CoGe e pervenire alla compilazione del conto economico e del conto del patrimonio attraverso le risultanze della stessa, anziché mediante l'utilizzo di informazioni extra-contabili per la redazione del prospetto di conciliazione. In particolare non vengono ancora gestite tramite il software Civilia Open : le rettifiche di valore delle attività patrimoniali, consistenti in ammortamenti e svalutazioni; le rettifiche per rischi e oneri; le rettifiche di imputazione (o integrative) attraverso cui si imputano all'esercizio costi e ricavi (o loro quote) di competenza economica, consistenti in fatture da emettere o da ricevere, partite da liquidare e ratei attivi e passivi; 26 Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap v. Mussari R. in Economia dell'azienda pubblica locale, 2002, cap

35 alcune rettifiche di storno (o sottrattive), attraverso le quali si stornano costi e ricavi (o loro quote) da conti di reddito senza ripresa di saldo, da epilogare a conto economico, registrando in contropartita corrispondenti rimanenze contabili in conti di reddito con ripresa di saldo, da epilogare a conto del patrimonio: l'attribuzione ai vari esercizi di competenza della quota di ricavo pluriennale riferita ai trasferimenti in conto capitale finalizzati all'acquisto di beni strumentali, l'eventuale ammortamento del disaggio di emissione, rimanenze di materie e prodotti, capitalizzazioni di costi per lavori interni,. Le più tipiche rettifiche di storno, i risconti attivi e passivi, possono essere calcolati dal software sin da ora, in quanto le informazioni sul periodo di competenza economica di costi e ricavi sono attualmente inserite in sede di contabilizzazione delle note per le finalità di CoA. Nel software di contabilità della Provincia di Arezzo la corrispondenza tra le registrazioni effettuate in CoFi e quelle in contabilità economica è individuata nel momento della contabilizzazione della nota di spesa o di entrata. Secondo le procedure adottate, la contabilizzazione della nota di spesa28 avviene sulla base della sua liquidazione ad opera del responsabile; ne consegue che la rilevazione di un costo viene a coincidere, sostanzialmente, con la fase di liquidazione della spesa, con la sola sfasatura temporale intercorrente tra l'emissione della liquidazione e la sua contabilizzazione da parte dell'ufficio Ragioneria. Quest'ultimo, per inciso, è oltretutto impegnato in un progetto di riduzione dei tempi di pagamento. Con la fase della liquidazione si procede alla verifica della regolarità della fornitura e dell'individuazione della somma certa e liquida da pagare. La scelta di collegare la rilevazione di un costo alla liquidazione della spesa presenta il vantaggio di rilevare l'operazione al momento dell'accertamento del debito evitando possibili correzioni e ulteriori rilevazioni in caso di contestazioni della prestazione29. Al contrario far coincidere la rilevazione del costo con il ricevimento 28 Fattura o altro documento giustificativo della spesa in mancanza di questa. 29 Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap

36 del documento giustificativo della spesa presenterebbe due ordini di problemi. Il primo, cui si è già accennato, è legato alla certezza della somma da pagare, la quale dipende dall'attività di verifica della prestazione. L'altro è di notevole impatto operativo, in quanto l'opzione in analisi comporterebbe una dispendiosa duplicazione delle operazioni di rilevazione che risulterebbe difficilmente giustificabile, soprattutto nel caso in cui la distorsione derivante dal ritardo intercorrente tra la fase della ricezione delle note e quella della loro liquidazione risultasse contenuto grazie all'adozione di procedure interne sufficientemente snelle. Specularmente a quanto avviene per i costi, la rilevazione dei proventi/ricavi viene fatta coincidere col momento della contabilizzazione della nota in entrata. La fase in questione, a differenza di quanto avviene per la contabilizzazione della nota di spesa, la quale trova una sua corrispondenza con la fase amministrativa della liquidazione, è puramente operativa e propedeutica all'emissione della reversale consistendo nella contabilizzazione di una serie di informazioni che costituiscono il contenuto obbligatorio dell'ordinativo di incasso30. In realtà, data la definizione legislativa dell'accertamento31, con il quale si verifica l'esistenza di un credito sulla base di idoneo titolo giuridico, il momento di rilevazione dello stesso tende a coincidere con quello in cui è più giusto registrare la variazione finanziaria positiva ed il correlativo ricavo/provento in CoGe. Di conseguenza, l'accertamento tende anche ad essere la misura più attendibile del provento/ricavo conseguito32. Dalle considerazioni sopra riportate consegue che la scelta di rilevare i proventi/ricavi in fase di contabilizzazione della nota di entrata, fase sostanzialmente coincidente con quella della riscossione, può non rappresentare la scelta ottimale sotto il profilo della correttezza contabile in quanto il momento della riscossione può verificarsi anche con molto ritardo rispetto a quello del sorgere del relativo credito e, quindi, della formazione del provento/ricavo. Tale 30 v. art. 180, c.3 del D.Lgs. n. 267/ v. art. 179 del D.Lgs. n. 267/00, il quale al comma definisce l'accertamento: L'accertamento costituisce la prima fase di gestione dell'entrata mediante la quale, sulla base di idonea documentazione, viene verificata la ragione del credito e la sussistenza di un idoneo titolo giuridico, individuato il debitore, quantificata la somma da incassare, nonché fissata la relativa scadenza. 32 v. Mussari R. in Economia dell'azienda pubblica locale, 2002, cap

37 prassi rischia di non restituire una rappresentazione attendibile del risultato economico conseguito e del patrimonio di funzionamento provinciale, è pertanto auspicabile che la stessa venga abbandonata nel momento in cui si deciderà di completare il percorso intrapreso nella direzione di un sistema integrato di CoFi, economica e patrimoniale. La differenziazione delle procedure di contabilizzazione dei costi da quelle di contabilizzazione dei proventi/ricavi può comportare maggiori sforzi organizzativi in conseguenza di una redistribuzione delle mansioni tra gli addetti alle varie fasi di gestione del bilancio, nonché una maggiore complessità nell'impostazione del software, ma chi scrive ritiene che tali difficoltà siano tutt'altro che insormontabili. In appendice al presente paragrafo sul sistema di CoGe adottato dalla Provincia di Arezzo si riporta il relativo piano dei conti. Gli stessi, secondo una logica di integrazione tra CoFi e contabilità economico-patrimoniale, sono movimentati in modo automatico dalle scritture effettuate in CoFi attraverso un sistema di causali, le quali sono inserite dagli operatori dell'ufficio Ragioneria al momento della contabilizzazione delle note. Come più sopra spiegato tale operazione corrisponde alla fase di liquidazione della spesa o di riscossione per l'entrata. Tra le causali dei conti di CoGe e le classificazioni di bilancio della finanziaria sussistono delle corrispondenze che permettono l'integrazione tra i due sistemi contabili: tra titolo-intervento della CoFi (classificazione per natura) e una o più causali di conto di CoGe; tra titolo-categoria dell'entrata (classificazione per tipologia) e una o più causali di conto di CoGe. Inoltre, tra i conti di CoGe sussistono i normali collegamenti derivanti dal metodo partiduplistico. Le posizioni aperte sui mastri di conti di debito e di credito vengono chiuse automaticamente dal software, grazie alla causale legata alla nota, quando si verificano i corrispondenti pagamenti ed incassi. Nella figura 2.4 si evidenzia un semplice esempio di funzionamento dei meccanismi illustrati: al momento della contabilizzazione in CoFi della nota in entrata viene 31

38 inserita la causale PROVT indicante i proventi tributari, in CoGe vengono movimentati in dare il conto di natura finanziaria crediti verso contribuenti e in avere il conto di natura economica proventi tributari ; al momento dell'emissione dell'ordinativo di incasso ( con stessa data) viene effettuata la scrittura permutativa tra i due conti di natura finanziaria crediti verso contribuenti, movimentato in avere e fondo cassa tesoreria provinciale movimentato in dare. 32

39 Illustrazione 2.4: stampa dal modulo di CoGe del software Civilia Open in uso presso la Provincia di Arezzo. Sono stati estratti, per mastrino, i movimenti contabili effettuati nei confronti del Comune di Cortona tra e il

40 Contabilità Generale Piano dei Conti della Provincia di Arezzo 34

41 35

42 36

43 37

44 4.1 L'adozione dei nuovi sistemi contabili: la contabilità analitica Per l'introduzione della CoA devono essere affrontate le seguenti fasi propedeutiche: la definizione della modalità mediante la quale saranno generate le informazioni contabili che alimenteranno il sistema; la periodicità delle rilevazioni di costo; gli elementi del sistema di CoA: 1. il piano dei conti; 2. il piano dei centri di costo; 3. l'elenco dei prodotti finali dei quali occorre conoscere il costo33. Dei primi due punti, con riguardo all'introduzione degli strumenti di CdG nella Provincia di Arezzo, si è già argomentato. Le informazioni contabili, di natura economico-patrimoniale, necessarie ad alimentare il sistema di CoA, sono fornite dal sistema di CoGe, il quale è integrato sia con la CoFi, che con la CoA, grazie al collegamento tra i corrispondenti moduli del software di contabilità Civilia Open. I reports vengono prodotti trimestralmente con lo scopo di fornire informazioni sulla gestione in tempo utile per porre in essere correzioni di rotta in caso di scostamenti dagli obiettivi intermedi, ma la flessibilità del sistema permette di estrarre informazioni, su richiesta, in qualsiasi momento possano divenire utili. Poiché gli obiettivi finali dei dirigenti e delle strutture sono annuali, il referto più importante è, comunque, quello riferito a tale arco temporale. Lo stesso viene utilizzato per valutare le performances dei dirigenti e viene inviato, tra l'altro, anche alla Corte dei Conti ai sensi dell'art. 198 bis del D.Lgs. 267/ v. Barretta A., in Mussari R. (a cura di) Manuale operativo per il controllo di gestione, 2001, cap l'art. 198 bis del D.Lgs. 267/00 recita: Nell'àmbito dei sistemi di controllo di gestione di cui agli articoli 196, 197 e 198, la struttura operativa alla quale è assegnata la funzione del controllo di gestione fornisce la 38

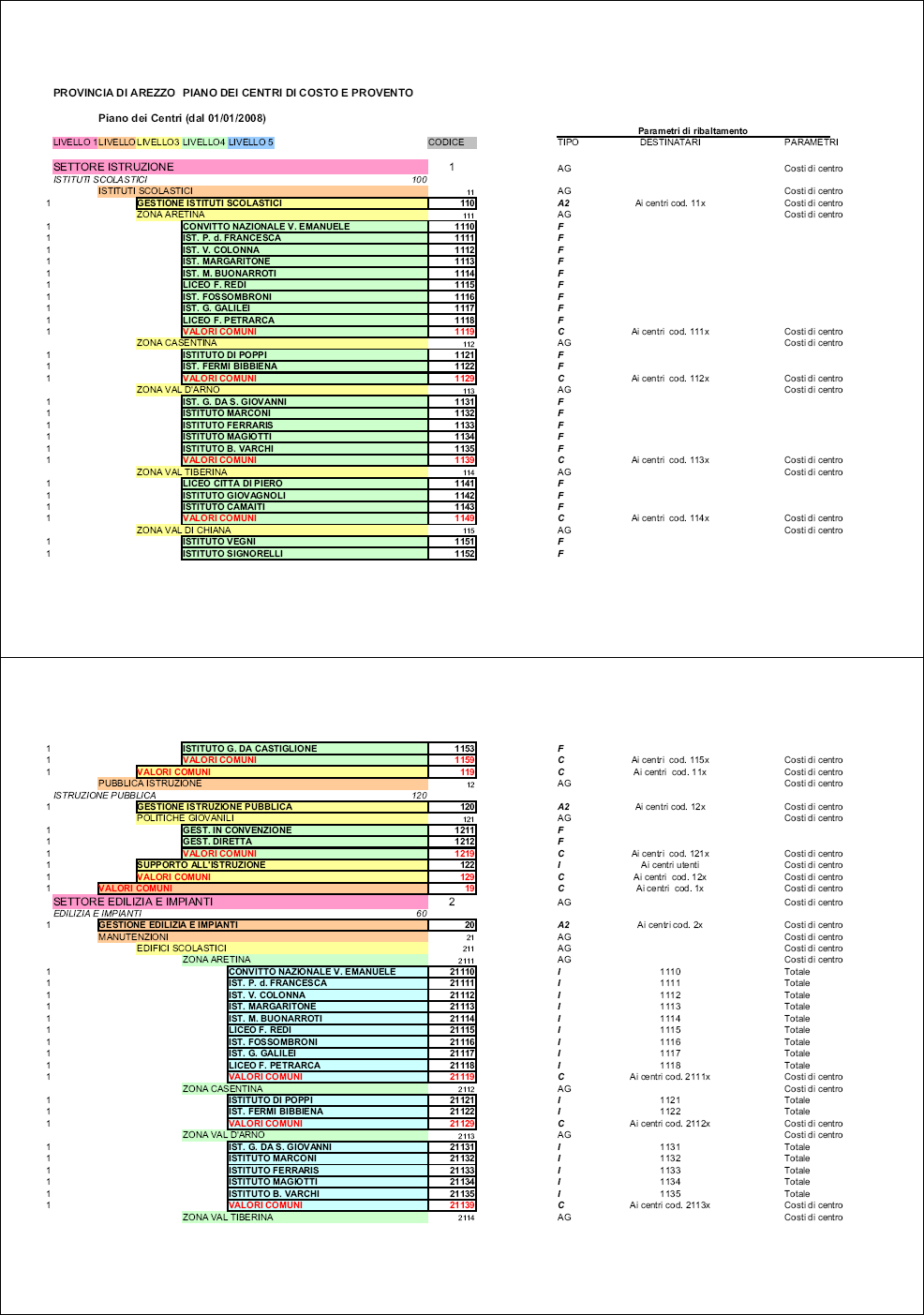

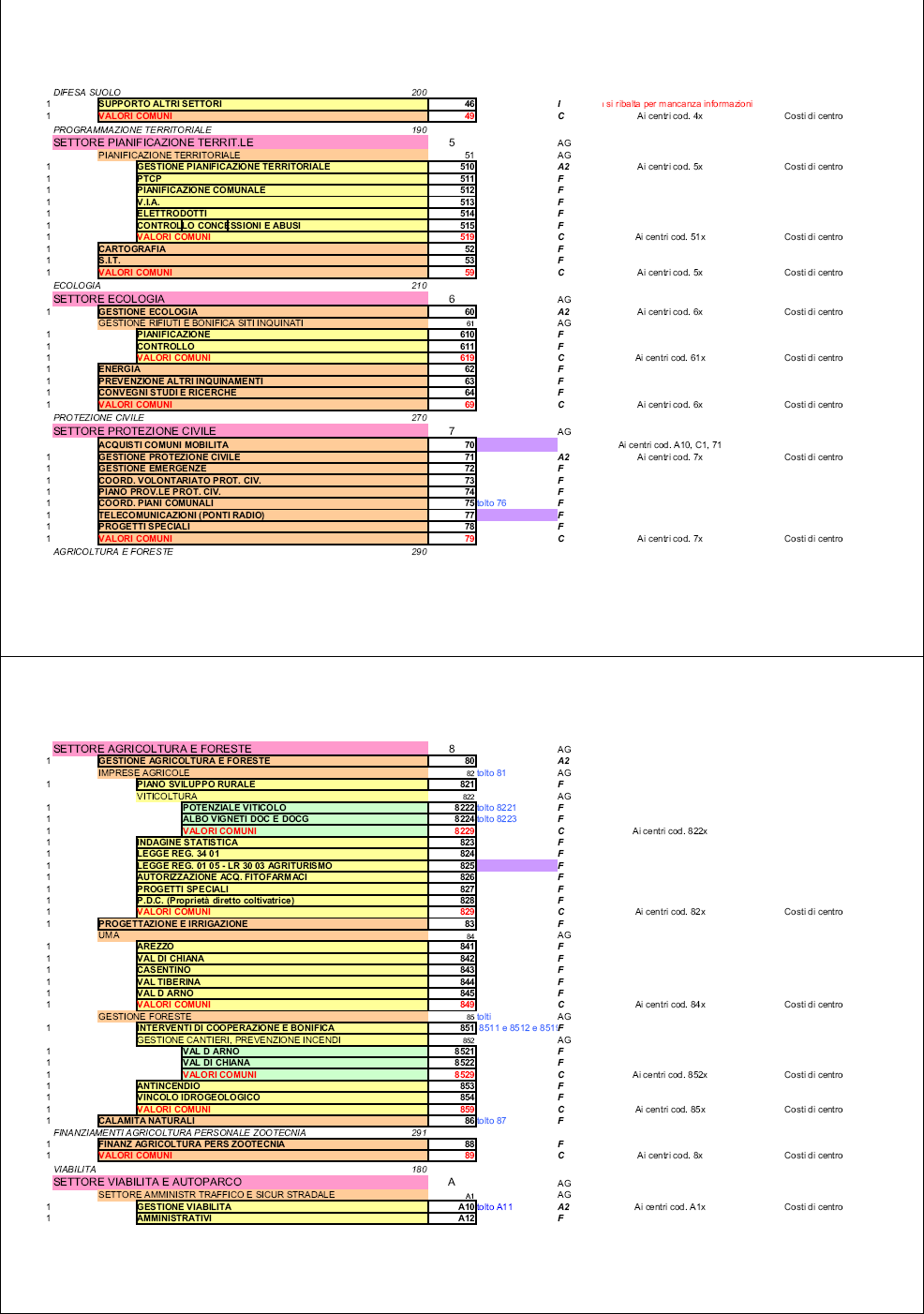

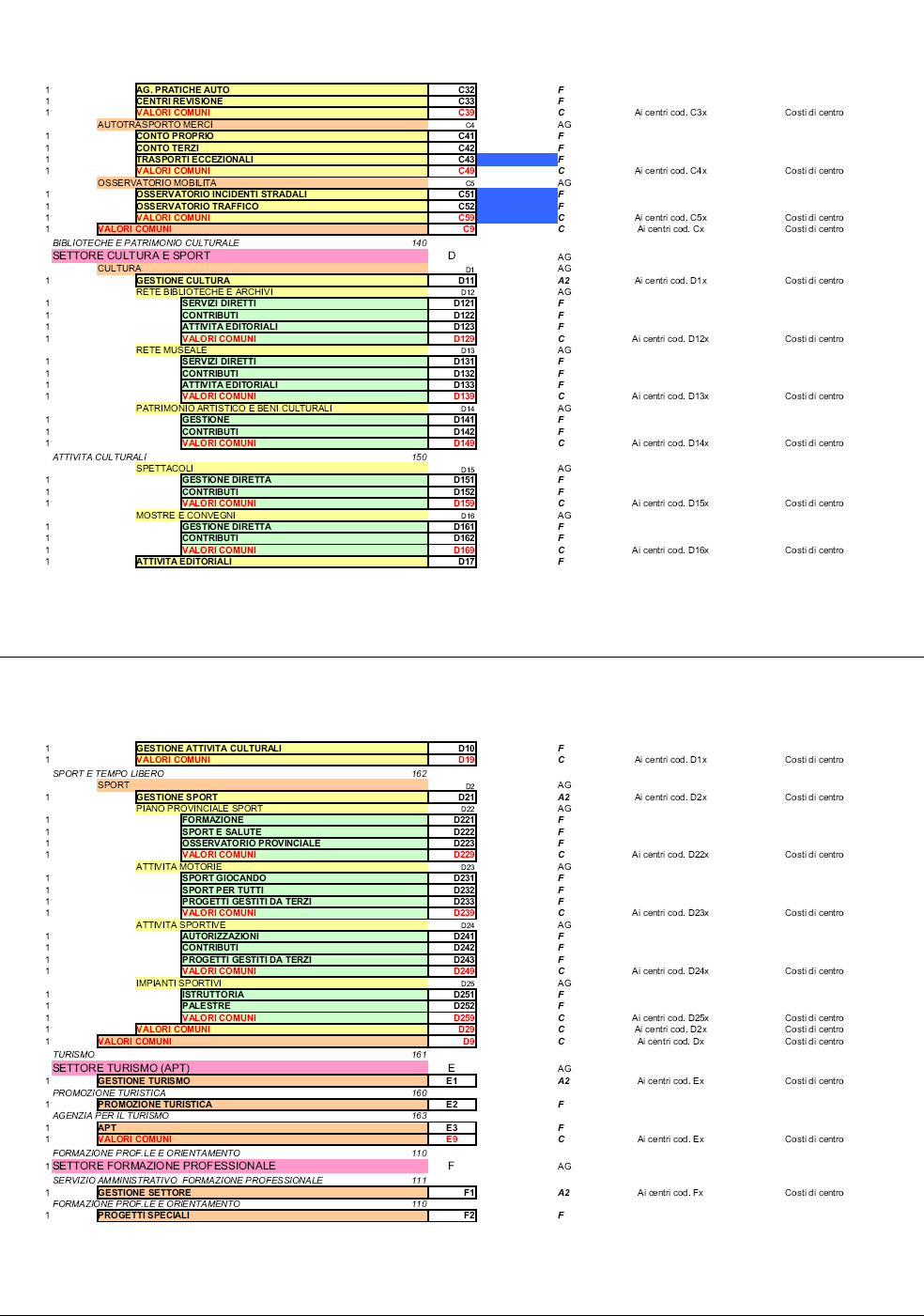

45 Resta, pertanto, da trattare del terzo punto riguardante gli elementi del sistema di CoA. Il piano dei conti Il piano dei conti di CoA è un archivio contabile in cui ciascun conto corrisponde alla voce elementare di costo e provento/ricavo che l'amministrazione vuole rilevare35. Quello della Provincia di Arezzo è stato costruito con l'ausilio dei servizi provinciali allo scopo di definire il livello di disarticolazione più utile dei costi e proventi/ricavi desumibili dai conti della CoGe. Si è scelto di articolare il piano dei conti, mediante un apposito sistema di codifica, su due livelli: il primo (conti), abbastanza generale, rispecchia una classificazione dei costi e proventi/ricavi per natura; il secondo (sotto-conti) ha un livello di dettaglio superiore e rappresenta sia un'ulteriore suddivisione per natura che, in parte, una classificazione per attività. Ad esempio la sezione dei costi ( C ) è suddivisa nei conti: C01 personale, C02 acquisto materie prime e/o beni di consumo, C04 prestazione di servizi, etc... secondo la natura dei costi; il conto C02 acquisto materie prime e/o beni di consumo è, a sua volta, suddiviso in sotto-conti come: C0201 cancelleria e stampati, C0202 libri, giornali, riviste e,materiale didattico, etc... che rappresentano ulteriori suddivisioni secondo il criterio della natura, ma anche in sotto-conti come C0211 materiali per manutenzioni edilizie ed impianti, C0217 spese di rappresentanza, C0221 materiali edili per manutenzioni stradali, che rispondono ad una classificazione secondo l'attività o destinazione. In appendice al presente paragrafo è riportato il piano dei conti di CoA della Provincia di Arezzo. Si tratta del piano valido a partire dal primo gennaio Il piano dei conti e il piano dei centri di costo, dalla prima stesura nel 2004 ad oggi, sono stati più volte modificati. Tali strumenti, infatti, come tutto l'impianto di CdG, non devono costituire realtà immutabili, ma essere considerati come conclusione del predetto controllo, oltre che agli amministratori ed ai responsabili dei servizi ai sensi di quanto previsto dall'articolo 198, anche alla Corte dei conti. L'articolo è stato inserito dal D.L. 12 luglio 2004, n Arnaboldi M. in Azzone G. Controllo di gestione nelle amministrazioni pubbliche, 2008, cap

46 strumenti da adattare alle mutate condizioni strutturali dell'azienda e ambientali, da rimodulare sulla base di rinnovate esigenze conoscitive36. Nell'ultima colonna del piano dei conti sono riportati i codici gestionali Siope (Sistema informativo delle operazioni degli enti pubblici) obbligatori, per le Province, a partire dal Tali codici sono obbligatoriamente inseriti nei mandati e nelle reversali degli enti pubblici e raccolti dalla Ragioneria Generale dello Stato tramite flussi di dati informatizzati trasmessi dalle tesorerie; sono volti ad indicare il tipo di operazioni compiute con le finalità del consolidamento e dell'uniformazione dei conti pubblici37. L'individuazione e la considerazione di corrispondenze tra i sotto-conti dell'ente e i codici Siope, associati alle rilevazioni in CoFi, favorisce l'integrazione fra i diversi sistemi contabili38. Il piano dei centri di costo e delle attività/prodotti Anche per la redazione del piano dei centri di costo e delle attività/prodotti realizzati, sono stati coinvolti i servizi provinciali. Si è proceduto ad una attenta analisi dell'organizzazione aziendale e dei procedimenti, con lo scopo individuare le sub-unità organizzative e le attività/prodotti di cui era utile conoscere il costo e che rappresentano gli oggetti di indagine della CoA (o anche oggetti di costo ). In appendice a questo paragrafo è riportato il piano dei centri di costo e provento completo della Provincia di Arezzo, valido dal primo gennaio 2008, con indicazione, a lato, anche dei parametri di ribaltamento. Per comprendere ed esemplificare come si è arrivati alla stesura dello stesso, però, può essere utile fare riferimento alla sperimentazione iniziale del 2004 svolta sui soli settori Edilizia e Impianti e Istruzione. 36 Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap v. art. 28, L. 289/2002 (Legge Finanziaria 2003). 38 v. Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap. 3. In realtà gli autori argomentano sull'utilità di costruire un piano dei conti di contabilità generale coerente con i codici gestionali Siope. Considerato il livello di dettaglio delle operazioni codificate dal Siope, ciò, nell'opinione di scrive, è ancora più vero con riferimento alla progettazione del piano dei conti di contabilità analitica. v. anche Arnaboldi M. in Azzone G. Controllo di gestione nelle amministrazioni pubbliche, 2008, cap

47 L'analisi iniziale dei due settori ha individuato tre centri di costo già presenti nella struttura del Peg: il centro di costo n. 60 Edilizia e Impianti riferibile al Settore Edilizia e i centri di costo n. 100 Istituti Scolastici e n. 120 Istruzione Pubblica riferibili al Settore Istituti di Istruzione Pubblica. Come oggetti finali di costo sono stati selezionati i singoli istituti scolastici della Provincia di Arezzo: con l'utilizzo della CoA è possibile determinare i costi sostenuti dall'amministrazione per la gestione di ogni singolo istituto scolastico o, in altri termini, le risorse da questo consumate per l'erogazione del servizio all'utenza. I Settori campione sono stati scomposti e dettagliati in sub-unità organizzative ed attività nel modo descritto dagli organigrammi di seguito riportati e tratti dal seminario sul CdG Provincia di Arezzo: il Controllo di Gestione dalla sperimentazione alla realizzazione organizzato dall'ufficio Controllo di Gestione della Provincia di Arezzo. 41

48 Organigramma rappresentante la struttura organizzativa del Servizio Edilizia ed Impianti SETTORE EDILIZIA ED IMPIANTI MANUTENZIONE GESTIONE EDIFICI Immobili uso istituzionale Immobili uso istituzionale Immobili Gestiti da terzi Edifici Scolastici Zona Aretina Zona Casentina Zona Valdarno Immobili Gestiti da terzi Ist. P. della Francesca Ist. V. Colonna Ist. M argaritone Ist. M. Buonarroti Liceo F. Redi Ist. Fossombroni Ist. G. Galilei Convitto V. Emanuele Liceo F. Petrarca Liceo F. Tetrarca Ist. Di Poppi Ist. Fermi Ist. G. da S. Giovanni Ist. M arconi Ist. Ferrarsi Ist. M agiotti Ist. B Varchi Zona Val Tiberina Liceo Città di Piero Ist. Giovagnali Ist. Camaiti Zona Val di Chiana Ist. Vegni Ist. Signorelli Ist. Da Castiglione 42

49 Organigramma rappresentante la struttura organizzativa del Servizio Istruzione SETTORE ISTRUZIONE ISTITUTI SCOLASTICI Zona Aretina Zona Casentina Zona Valdarno PUBBLICA ISTRUZIONE Ist. P. della Francesca Ist. V. Colonna Ist. Margaritone Ist. M. Buonarroti Liceo F. Redi Ist. Fossombroni Ist. G. Galilei Liceo F. Tetrarca Convitto V. Emanuele POLITICHE GIOVANILI SUPPORTO ALL ISTRUZIONE Ist. Di Poppi Ist. Fermi Ist. G. da S. Giovanni Ist. Marconi Ist. Ferrarsi Ist. Magiotti Ist. B Varchi Zona Val Tiberina Liceo Città di Piero Ist. Giovagnali Ist. Camaiti Zona Val di Chiana Ist. Vegni Ist. Signorelli Ist. G. Da Castiglione Le attività svolte all'interno dei due settori sono state scomposte sino al livello di dettaglio voluto per individuare gli oggetti elementari di indagine della CoA. A tali oggetti sono imputabili costi, sia diretti che indiretti, e proventi/ricavi. L'imputazione di costi e proventi/ricavi ai centri selezionati è significativa in quanto esistono delle leve decisionali a disposizione del responsabile del centro, per cui lo stesso può influire sul livello di sostenimento dei costi39. L'esistenza di leve decisionali fa sì che un centro di costo ( Istituto 39 v. Romolini A. in Mulazzani M., Ceppattelli M. G. (a cura di), La determinazione dei costi dei servizi degli 43

50 Vegni ad esempio) possa essere, altresì, oggetto non solo delle attività di controllo-verifica, ma anche di programmazione e gestione40. Una volta individuati i servizi (settori), i centri di costo e le attività, si è proceduto alla loro codifica secondo il loro livello gerarchico: al Servizio Istituti di Istruzione Pubblica è stato assegnato il codice 1, al Servizio Edilizia ed Impianti il codice 2. All'interno del Servizio Edilizia e Impianti, all'attività manutenzioni è stato assegnato il codice 2.1 e, nell'ambito di quest'ultima, all'attività manutenzione edifici scolastici il codice Nel sistema progettato la presenza delle attività come destinatarie di costi e proventi/ricavi non deve far pensare ad un meccanismo di attribuzione dei costi basato sulle stesse (Activity based costing): i costi diretti vengono attribuiti ai centri o alle attività in base alla diretta riferibilità agli stessi, mentre la suddivisione di quelli indiretti tra gli oggetti di costo destinatari (centri di costo o attività) avvengono, al momento attuale, secondo una convenzione molto elementare, che sarebbe opportuno migliorare. Sostanzialmente il cost driver utilizzato per il ribaltamento dei costi indiretti è l'ammontare di costi diretti già imputati al centro di costo o attività destinatari del ribaltamento. Vi è consapevolezza che il criterio sinora adottato è miope e comporta necessariamente delle distorsioni sull'attendibilità del risultato finale. Il proposito è quello di adottare, in un futuro prossimo, cost driver più mirati, per tipologia di costo, desunti da informazioni volumetriche extra-contabili secondo un principio causale 41 in grado di fornire una misura più attendibile dell'assorbimento di costi indiretti (consumo di risorse). Sia i centri di costo che le attività sono classificati in finali, ausiliari e intermedi. Con riferimento ai servizi oggetto della iniziale sperimentazione, nel Servizio Edilizia e Impianti sono state individuate come finali la gestione degli immobili ad uso istituzionale e dagli immobili gestiti da terzi; nel Servizio Istruzione la gestione dei singoli Istituti scolastici. Nei due settori in esame è enti locali ai fini del controllo di gestione Metodologie contabili e informatiche, 2007, cap v. Materiale del seminario sul controllo di gestione tenuto alla Provincia di Arezzo: Provincia di Arezzo: il Controllo di Gestione dalla sperimentazione alla realizzazione, v. Fontana F., Rossi M. in La contabilità integrata Metodi strumenti e principi contabili nell'ente locale, 2008, cap