Il rimborso di Ires/Irpef per l intervenuta deducibilità dell Irap dovuta sul costo del lavoro Procedure

|

|

|

- Leona Bruno

- 7 anni fa

- Visualizzazioni

Transcript

1 ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N GENNAIO 2013 Il rimborso di Ires/Irpef per l intervenuta deducibilità dell Irap dovuta sul costo del lavoro Procedure Copyright 2013 Acerbi & Associati ASSOCIAZIONE PROFESSIONALE I VICENZA, VIA NAPOLI 66 TEL R.A. FAX Codice fiscale e partita I.V.A Indirizzo info@studioacerbi.com - Web-site:

2 L art. 2 comma 1 del D.L. n. 201/2011, cd. salva Italia, ha previsto che, a decorrere dal periodo d imposta in corso al 31/12/2012, è possibile dedurre dal reddito d impresa e di lavoro autonomo l Irap riferita alla quota imponibile del costo del personale dipendente ed assimilato al netto delle deduzioni ex art. 11 comma 1 lett. a), 1-bis, 4-bis e 4-bis1 del D.Lgs. n. 446/1997. La disposizione ha effetto per la prima volta con riferimento alle dichiarazioni dei redditi concernenti l anno 2012 e, in particolare, incide favorevolmente sulla determinazione dell Ires/Irpef del medesimo anno Fino al periodo d imposta 2011, era prevista una deduzione forfetaria dall imponibile Ires/Irpef pari al 10% dell Irap pagata nel periodo d imposta, a condizione che, nell esercizio fossero state sostenute spese per il personale dipendente e/o interessi passivi. Dal 2012 la deduzione forfetaria del 10% dell Irap resta legata alla sola presenza di interessi passivi netti mentre sarà deducibile integralmente la quota dell Irap relativa al costo del personale sostenuto Ai sensi dell art. 2 comma 1-quater del D.L. n. 201/2011, introdotto dall art. 4 comma 12 del D.L. n. 16/2012 cd. semplificazioni fiscali, la deduzione può essere fatta valere anche per i periodi di imposta precedenti a quello in corso al 31 dicembre In tal caso, al contribuente spetta il rimborso delle maggiori imposte sui redditi versate con riferimento ai suddetti periodi di imposta, per effetto della mancata deduzione dell Irap nella misura ammessa dalla norma. In attesa delle necessarie istruzioni dell Agenzia entrate, in ordine: alla coesistenza della deduzione forfetaria del 10% e della deduzione analitica dell Irap riferita alla quota imponibile del costo lavoro, e soprattutto per quanto riguarda le concrete modalità di quantificazione della deduzione analitica, forniamo di seguito alcune indicazioni operative, alla luce delle disposizioni normative, delle interpretazioni fornite dall Agenzia relativamente alla deduzione forfetaria del 10% e delle interpretazioni elaborate dalla dottrina. 1. Soggetti interessati I soggetti interessati alla deduzione sono quelli che determinano la base imponibile Irap quale differenza tra i componenti positivi e negativi del valore della produzione, quindi: le società di capitali e gli enti commerciali che determinano la base imponibile ex art. 5 D.Lgs. n. 446/1997; le società di persone e le imprese individuali che determinano la base imponibile ex art. 5-bis D.Lgs. n. 446/1997); gli esercenti arti e professioni, in forma individuale e associata che determinano la base imponibile ex art. 8 D.Lgs. n. 446/

3 Va, in proposito, segnalato, che le attuali regole di determinazione della base imponibile Irap sono in vigore dal periodo d imposta Pertanto, con riferimento alle richieste di rimborso relative all anno 2007 occorrerà fare riferimento alla disciplina precedente. 2. I versamenti IRAP rilevanti La deduzione va effettuata sulla base del principio di cassa (art. 99 del Tuir), quindi con riferimento all imposta versata; in particolare il versamento a saldo deve essere assunto per l'intero mentre i versamenti in acconto dovranno essere assunti tenendo in considerazione l importo massimo deducibile costituito dall Irap di competenza. 3. Deduzione forfettaria 10% e deduzione analitica In attesa di chiarimenti da parte dell Ageniza entrate, per il 2012 si potranno quindi verificare tre scenari: sostenimento di soli costi del personale l Irap deducibile si determinerà analiticamente in relazione alla quota imponibile di tali costi; sostenimento di soli costi per interessi passivi netti si applicherà la deduzione forfettaria del 10%; sostenimento di costi del personale e di interessi passivi netti spetteranno sia la deduzione analitica che la forfettaria. 4. Le istanze di rimborso per gli anni Come anticipato, la deduzione può essere fatta valere anche per i periodi di imposta precedenti a quello in corso al 31 dicembre In tal caso, al contribuente spetta il rimborso delle maggiori imposte sui redditi versate con riferimento ai suddetti periodi di imposta, per effetto della mancata deduzione dell Irap nella misura ammessa dalla norma. L Agenzia, con il Provvedimento direttoriale n del 17 dicembre 2012, ha quindi approvato il modello e le istruzioni per la richiesta in forma telematica del rimborso Ires/Irpef oltre a stabilire il calendario di presentazione delle istanze individuando le date dalle quali l istanza può essere inviata. Le annualità che possono essere richieste a rimborso sono le seguenti: 2007, 2008, 2009, 2010 e Presentazione dell istanza solo telematica L istanza di rimborso può essere presentata solo telematicamente: direttamente dai contribuenti abilitati a Entratel o Fisconline ovvero tramite i soggetti incaricati; 3

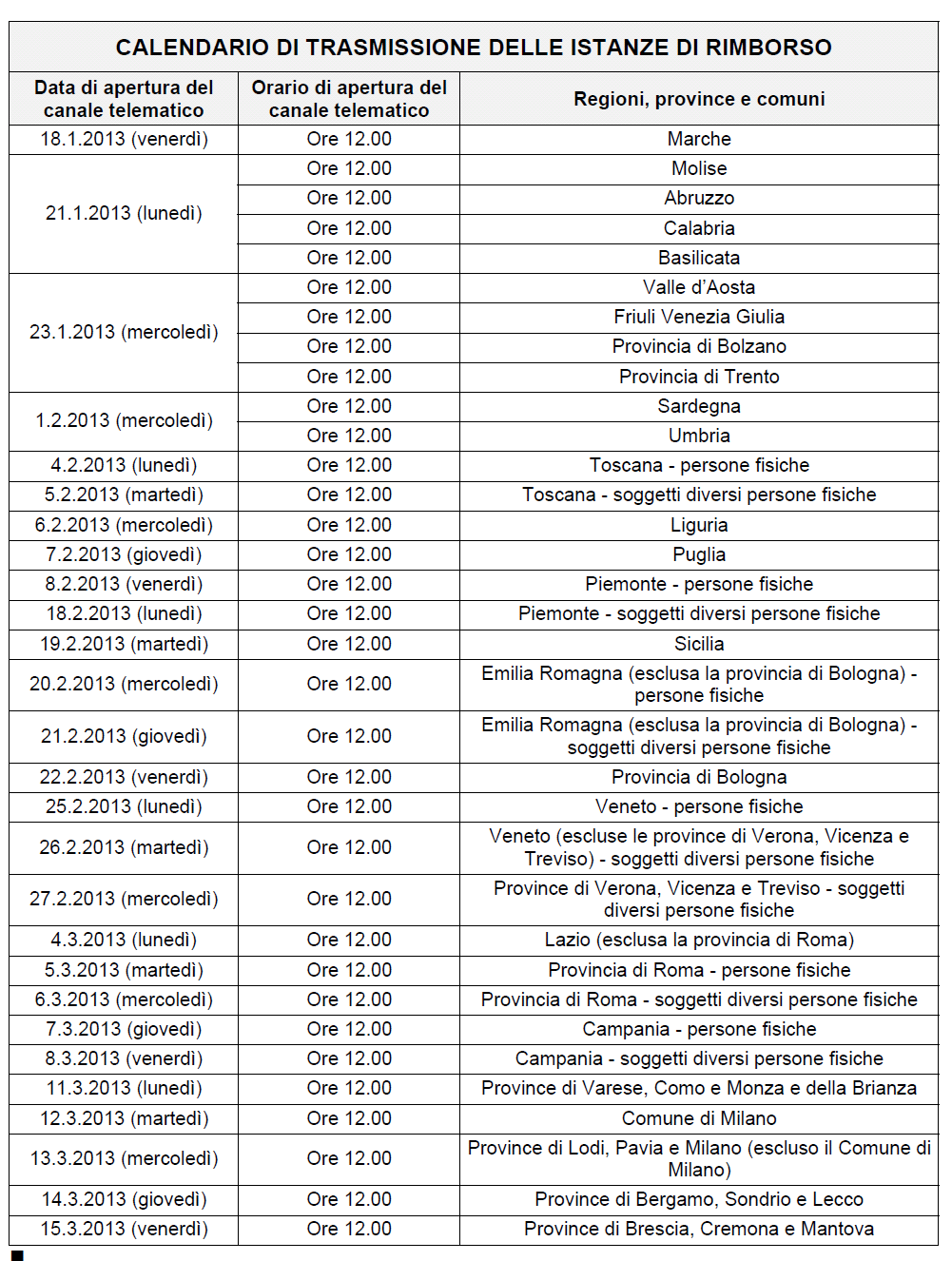

4 oppure utilizzando il software denominato RimborsoIrapSpesePersonale, reso disponibile gratuitamente dall Agenzia delle Entrate sul sito internet a partire dal 3 gennaio L Agenzia delle Entrate con ricevuta telematica attesta l avvenuto ricevimento dell istanza: essa costituisce prova dell avvenuta presentazione. Sia l istanza di rimborso, sia la ricevuta di presentazione devono essere consegnate al contribuente che se ne fa custode. 4.2 Da quando è possibile presentare l istanza telematica La trasmissione telematica è effettuata con tempistiche differenti in relazione alla diversa area geografica, determinata in base al domicilio fiscale del contribuente indicato nell ultima dichiarazione dei redditi presentata, secondo il programma riportato nell allegato C del provvedimento di approvazione del modello (alla fine viene della presente circolare viene riportato il programma di trasmissione delle istanze di rimborso di cui al citato allegato C). Dunque, nonostante il canale telematico risulti attivo dal 3 gennaio 2013, i primi contribuenti che potranno inviare telematicamente l istanza sono quelli della Regione Marche per i quali la decorrenza dell invio è fissata al 18 gennaio 2013, alle ore 12,00. A seguire gli altri contribuenti in base al calendario previsto. È importante non anticipare l invio rispetto alla data di decorrenza poiché in questo caso l istanza verrà posta in coda a tutte le altre (ma sempre nell ambito dell area di appartenenza). Le istanze di rimborso si considerano presentate all Agenzia delle Entrate secondo l ordine di trasmissione dei relativi flussi telematici, determinato dal periodo di tempo intercorrente tra: l attivazione della procedura telematica, secondo il programma di cui al calendario di presentazione; l invio della istanza, indipendentemente dalla data in cui è avvenuta la trasmissione. 4.3 Quali sono i versamenti rimborsabili L istanza di rimborso è presentata: in generale, entro 48 mesi dalla data del versamento (art. 38 del D.P.R. n. 602/1973); quando il termine di 48 mesi (purché ancora pendente alla data del 28 dicembre 2011) cade entro il 60 giorno successivo alla predetta data di attivazione, l istanza va presentata entro 60 giorni dalla data di attivazione della procedura telematica che ne consente l invio. Per l Irap relativa al periodo d imposta 2011 (se coincidente con l anno solare), si fa riferimento al pagamento del saldo avvenuto a luglio 2012 (R.M. n.459/e/08). Da quel momento si hanno 48 mesi di tempo per chiedere il rimborso dell Irap relativa al Ne consegue che il termine ultimo per l invio dell istanza telematica relativa all anno 2011 è fissato al 16 luglio 2016 (16 agosto se si è slittato il versamento dell Irap al 16 agosto 2012). E così via a scalare per gli anni precedenti. È bene ricordare che il dies a quo per il calcolo dei 48 mesi decorre non dal versamento degli acconti, bensì dal versamento del saldo che perfeziona l obbligo giuridico di pagamento dell Irap. E ciò nonostante a saldo non si sia pagato nulla poiché l acconto è stato magari eccedente rispetto a quanto dovuto a consuntivo. 4.4 Pagamenti con termini pendenti al 28 dicembre 2011 La norma che consente il diritto al rimborso è entrata in vigore il 28 dicembre 2011 (L. n. 214/2011 di conversione del D.L. n. 201/2011), ma di fatto si è reso necessario attendere il modello di istanza per poter richiedere il rimborso medesimo. Per ragioni di congruità e 4

5 coerenza il provvedimento cristallizza dal punto di vista temporale i versamenti precedenti al 28 dicembre 2011 ai fini del computo dei 48 mesi precedenti. In concreto, gli acconti relativi al periodo d imposta in corso al 28 dicembre 2007 (il cui termine di perfezionamento è da intendersi in via generale il mese di giugno 2008) possono essere chiesti a rimborso entro il 60 giorno successivo all apertura del canale telematico. scadenza acconto scadenza saldo termine ultimo per l invio dell istanza giugno e novembre giugno gg. dall apertura del canale telematico, ore giugno e novembre giugno giugno 2013, ore giugno e novembre giugno giugno 2014, ore giugno e novembre giugno giugno 2015, ore giugno e novembre giugno giugno 2016, ore I termini sopra indicati si riferiscono alle scadenze canoniche e non prendono in considerazione eventuali versamenti nei trenta giorni successivi con la maggiorazione dello 0,40%, ovvero a proroghe nei versamenti disposte per legge. 4.5 Annualità pregresse con richiesta di rimborso già presentata La richiesta di rimborso degli anni pregressi può intersecarsi con una precedente richiesta di rimborso a suo tempo presentata con riferimento al cosiddetto Rimborso Irap 10% di cui all art. 6 del D.L. n. 185/2008. Ciò non toglie che per ottenere l ulteriore rimborso dell attuale credito, l istanza telematica ora approvata deve essere presentata. 4.6 Come avviene il rimborso Per le istanze pervenute nei termini, l Agenzia provvede a soddisfare le richieste di rimborso validamente liquidate che si riferiscono: ai periodi d imposta più remoti; nell ambito del medesimo periodo d imposta, darà priorità alle istanze di rimborso secondo l ordine cronologico riferito a ciascuno degli Uffici dell Agenzia delle Entrate territorialmente competenti. Dunque, come già detto, in linea di principio non vi è una (stretta) l esigenza della corsa al click day poiché, in conformità con quanto già previsto in occasione del precedente rimborso (anni ante 2007) vige la par condicio. Ed infatti, il provvedimento prevede che qualora le disponibilità finanziarie di un esercizio non consentano di erogare integralmente i rimborsi validamente liquidati di uno o più periodi d imposta, fermo restando il pagamento dei rimborsi residui relativi all annualità non completata con le modalità ora descritte, quelli relativi al primo periodo d imposta interamente non pagato saranno erogati in acconto proporzionalmente rispetto all ammontare complessivo dei rimborsi liquidati. Tali pagamenti saranno integrati, a saldo delle somme richieste, nel corso degli esercizi successivi. Dunque, ad esempio, laddove le risorse ad oggi stanziate dovessero essere sufficienti per garantire i soli rimborsi relativi ai periodi d imposta 2007 e 2008, gli stessi saranno erogati integralmente (ovviamente, a condizione che la relativa domanda sia stata validamente presentata). In termini di concreto incasso del rimborso (una volta liquidate le diverse posizioni a credito dei contribuenti) l erogazione avverrà in base all ordine cronologico delle domande protocollate ma, comunque, la diversa tempistica di invio delle istanze prevista per ciascuna Regione non inciderà in nessun caso nella determinazione dell ordine di trasmissione. 5

6 6

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento dispone:

Protocollo n. 2012/140973 Approvazione del modello per l istanza di rimborso Irpef/Ires per mancata deduzione dell Irap relativa alle spese per il personale dipendente e assimilato (art. 2, comma 1- quater,

Protocollo n. 2012/140973 Approvazione del modello per l istanza di rimborso Irpef/Ires per mancata deduzione dell Irap relativa alle spese per il personale dipendente e assimilato (art. 2, comma 1- quater,

LA DEDUCIBILITÀ DELL'IRAP

DEDUCIBILITÀ ANALITICA DELL IRAP (ART. 2 CO. 1 DL 201/2011) ( ) è ammesso in deduzione ai sensi dell articolo 99, comma 1, del testo unico delle imposte sui redditi ( ) un importo pari all imposta regionale

DEDUCIBILITÀ ANALITICA DELL IRAP (ART. 2 CO. 1 DL 201/2011) ( ) è ammesso in deduzione ai sensi dell articolo 99, comma 1, del testo unico delle imposte sui redditi ( ) un importo pari all imposta regionale

Chiaravalli, Reali e Associati Commercialisti

Chiaravalli, Reali e Associati Commercialisti GIUSEPPE CHIARAVALLI 20121 Milano Ragioniere Commercialista Via San Primo 4, Italia Tel. +39027607671 Fax +390276006474 ANDREA CHIARAVALLI email info@chrea.com

Chiaravalli, Reali e Associati Commercialisti GIUSEPPE CHIARAVALLI 20121 Milano Ragioniere Commercialista Via San Primo 4, Italia Tel. +39027607671 Fax +390276006474 ANDREA CHIARAVALLI email info@chrea.com

S T U D I O T O R A Z Z A P A P O N E

Genova, 7 gennaio 2013 Alla Preg.ma Clientela CIRCOLARE DI STUDIO DEDUCIBILITÀ DALL IRPEF/IRES DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO ISTANZA DI RIMBORSO PER GLI ANNI PREGRESSI

Genova, 7 gennaio 2013 Alla Preg.ma Clientela CIRCOLARE DI STUDIO DEDUCIBILITÀ DALL IRPEF/IRES DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO ISTANZA DI RIMBORSO PER GLI ANNI PREGRESSI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

Circolare n. 29/2012 Rimborso IRAP anni pregressi.

PERNI & DORENTI PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL ROBERTO GRUTTADAURIA GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER

PERNI & DORENTI PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL ROBERTO GRUTTADAURIA GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER

1 PREMESSE 2 REQUISITI PER L OTTENIMENTO DEL RIMBORSO. Circ. 01/E/ Loro sedi

Circ. 01/E/130109 San Fior, lì 09/01/2013 Ai gentili Clienti Loro sedi Oggetto: Deducibilità dall IRPEF/IRES dell IRAP relativa alle spese per il personale dipendente e assimilato - Istanza di rimborso

Circ. 01/E/130109 San Fior, lì 09/01/2013 Ai gentili Clienti Loro sedi Oggetto: Deducibilità dall IRPEF/IRES dell IRAP relativa alle spese per il personale dipendente e assimilato - Istanza di rimborso

CIRCOLARE n. 3 del 15/01/2013 ISTANZA DI RIMBORSO IRES/IRPEF COLLEGATA ALL INDEDUCIBILITA DELL IRAP SULLE SPESE DEI DIPENDENTI

CIRCOLARE n. 3 del 15/01/2013 ISTANZA DI RIMBORSO IRES/IRPEF COLLEGATA ALL INDEDUCIBILITA DELL IRAP SULLE SPESE DEI DIPENDENTI INDICE 1. PREMESSA 2. IL RIMBORSO IRPEF/IRES 2.1 I soggetti interessati 2.2

CIRCOLARE n. 3 del 15/01/2013 ISTANZA DI RIMBORSO IRES/IRPEF COLLEGATA ALL INDEDUCIBILITA DELL IRAP SULLE SPESE DEI DIPENDENTI INDICE 1. PREMESSA 2. IL RIMBORSO IRPEF/IRES 2.1 I soggetti interessati 2.2

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Protocollo n. 154587/2009 Modello per l istanza di rimborso ai sensi dell articolo 6 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Modifiche

Protocollo n. 154587/2009 Modello per l istanza di rimborso ai sensi dell articolo 6 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Modifiche

Rimborso IRPEF/IRES per mancata deduzione IRAP: istanza correttiva

Rimborso IRPEF/IRES per mancata deduzione IRAP: istanza correttiva Data Articolo: 02 Maggio 2013 Autore Articolo: Patrizia Tomietto Sono scaduti i termini, in tutte le regioni, per la presentazione delle

Rimborso IRPEF/IRES per mancata deduzione IRAP: istanza correttiva Data Articolo: 02 Maggio 2013 Autore Articolo: Patrizia Tomietto Sono scaduti i termini, in tutte le regioni, per la presentazione delle

STUDIO BELCASTRO. web DEDCIBILITA 10% IRAP DA IRES IRPEF: ISTANZA DI RIMBORSO

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Dott. Cristina Pelle Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Dott. Cristina Pelle Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta

RIMBORSO IRAP ANNI PREGRESSI: AL VIA LA PROCEDURA DI RIMBORSO

Circolare N. 43 Area: TAX & LAW Periodico plurisettimanale 12 giugno 2009 RIMBORSO IRAP ANNI PREGRESSI: AL VIA LA PROCEDURA DI RIMBORSO Per effetto di quanto previsto dal DL 185/2008, a decorrere dall

Circolare N. 43 Area: TAX & LAW Periodico plurisettimanale 12 giugno 2009 RIMBORSO IRAP ANNI PREGRESSI: AL VIA LA PROCEDURA DI RIMBORSO Per effetto di quanto previsto dal DL 185/2008, a decorrere dall

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Protocollo n. 154587/2009 Modello per l istanza di rimborso ai sensi dell articolo 6 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Modifiche

Protocollo n. 154587/2009 Modello per l istanza di rimborso ai sensi dell articolo 6 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Modifiche

CIRCOLARE n. 1/2013. Deducibilità IRAP dalle imposte sui redditi: possibilità di rimborso per le annualità antecedenti al 2012

CIRCOLARE n. 1/2013 Deducibilità IRAP dalle imposte sui redditi: possibilità di rimborso per le annualità antecedenti al 2012 Con la presente circolare informativa si ritiene opportuno affrontare il tema

CIRCOLARE n. 1/2013 Deducibilità IRAP dalle imposte sui redditi: possibilità di rimborso per le annualità antecedenti al 2012 Con la presente circolare informativa si ritiene opportuno affrontare il tema

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 1 marzo 2013 ISTANZA DI RIMBORSO IRES/IRPEF PER INDEDUCIBILITA DELL IRAP RELATIVA AL COSTO DEL LAVORO L art. 2 co. 1-1-ter del DL 6.12.2011 n. 201, convertito

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 1 marzo 2013 ISTANZA DI RIMBORSO IRES/IRPEF PER INDEDUCIBILITA DELL IRAP RELATIVA AL COSTO DEL LAVORO L art. 2 co. 1-1-ter del DL 6.12.2011 n. 201, convertito

IRAP PARZIALMENTE DEDUCIBILE DA IRES E IRPEF

SOMMARIO SCHEMA DI SINTESI MODALITÀ DI FRUIZIONE DELLA DETRAZIONE PERIODI PRECEDENTI AL 2008 COME COMPILARE LA DICHIARA- ZIONE DEI REDDITI IRAP PARZIALMENTE DEDUCIBILE DA IRES E IRPEF Art. 6, cc. 1-4 D.L.

SOMMARIO SCHEMA DI SINTESI MODALITÀ DI FRUIZIONE DELLA DETRAZIONE PERIODI PRECEDENTI AL 2008 COME COMPILARE LA DICHIARA- ZIONE DEI REDDITI IRAP PARZIALMENTE DEDUCIBILE DA IRES E IRPEF Art. 6, cc. 1-4 D.L.

Ambito di applicazione. Sotto il profilo soggettivo, la misura interessa:

Prot. 82/2013 Milano, 03-05-2013 Circolare n. 46/2013 AREA: Circolari, Fiscale Irap - Deducibilità dalle Imposte sui Redditi dell Irap Relativa alle Spese per il Personale Dipendente Circolare dell'agenzia

Prot. 82/2013 Milano, 03-05-2013 Circolare n. 46/2013 AREA: Circolari, Fiscale Irap - Deducibilità dalle Imposte sui Redditi dell Irap Relativa alle Spese per il Personale Dipendente Circolare dell'agenzia

Oggetto: Decreto Legge n. 185, del 29 novembre 2008 parziale deducibilità forfetaria dell Irap ai fini delle imposte sui redditi.

Milano, 15 aprile 2009 Ai Signori Clienti Loro Sedi CIRCOLARE N. 4/2009 Oggetto: Decreto Legge n. 185, del 29 novembre 2008 parziale deducibilità forfetaria dell Irap ai fini delle imposte sui redditi.

Milano, 15 aprile 2009 Ai Signori Clienti Loro Sedi CIRCOLARE N. 4/2009 Oggetto: Decreto Legge n. 185, del 29 novembre 2008 parziale deducibilità forfetaria dell Irap ai fini delle imposte sui redditi.

Ambito di applicazione

OGGETTO: 42/F = Deducibilità dalle imposte sui redditi dell'irap relativa alle spese per il personale dipendente Circolare dell'agenzia delle Entrate n. 8/E del 3 aprile 2013. Come noto, l'art. 2 del D.L

OGGETTO: 42/F = Deducibilità dalle imposte sui redditi dell'irap relativa alle spese per il personale dipendente Circolare dell'agenzia delle Entrate n. 8/E del 3 aprile 2013. Come noto, l'art. 2 del D.L

Istanza di rimborso IRES - IRPEF per la mancata deduzione dell IRAP relativa alle spese per il personale dipendente e assimilato

Ai Gentili Clienti Istanza di rimborso IRES - IRPEF per la mancata deduzione dell IRAP relativa alle spese per il personale dipendente e assimilato 1 La Manovra Monti ha modificato le modalità applicative

Ai Gentili Clienti Istanza di rimborso IRES - IRPEF per la mancata deduzione dell IRAP relativa alle spese per il personale dipendente e assimilato 1 La Manovra Monti ha modificato le modalità applicative

Deducibilità dell IRAP relativa al costo del lavoro I chiarimenti dell Agenzia delle Entrate

n 15 del 19 aprile 2013 circolare n 292 del 16 aprile 2013 referente BERENZI/mr Deducibilità dell IRAP relativa al costo del lavoro I chiarimenti dell Agenzia delle Entrate L Agenzia delle entrate ha fornito

n 15 del 19 aprile 2013 circolare n 292 del 16 aprile 2013 referente BERENZI/mr Deducibilità dell IRAP relativa al costo del lavoro I chiarimenti dell Agenzia delle Entrate L Agenzia delle entrate ha fornito

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI VARESE VIA LUIGI SACCO N. 14 TEL FAX

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI 21100 VARESE VIA LUIGI SACCO N. 14 TEL 0332-288494-288522 - FAX 0332-234241 segreteria2@studiocastelli.com Varese, 8 giugno 2009 OGGETTO: Rimborso IRAP anni precedenti

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI 21100 VARESE VIA LUIGI SACCO N. 14 TEL 0332-288494-288522 - FAX 0332-234241 segreteria2@studiocastelli.com Varese, 8 giugno 2009 OGGETTO: Rimborso IRAP anni precedenti

Fisco e Tributi. Deducibilità dell Irap relativa al costo del lavoro. Istanze di rimborso per gli anni dal 2007 al Newsletter febbraio 2013

Fisco e Tributi Deducibilità dell Irap relativa al costo del lavoro e Istanze di rimborso per gli anni dal 2007 al 2012 Indice 1. Deduzione analitica dell Irap 2. Soggetti interessati 3. Spese del personale

Fisco e Tributi Deducibilità dell Irap relativa al costo del lavoro e Istanze di rimborso per gli anni dal 2007 al 2012 Indice 1. Deduzione analitica dell Irap 2. Soggetti interessati 3. Spese del personale

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

Circolare Ministeriale n. 16/E del 14 aprile 2009 Il quadro normativo Soggetti ammessi

La parziale deducibilità dell IRAP dalle imposte sul reddito (IRES/IRPEF) è riconosciuta, a decorrere dal periodo d`imposta 2008, in misura forfetariamente pari al 10% dell IRAP versata, a condizione che

La parziale deducibilità dell IRAP dalle imposte sul reddito (IRES/IRPEF) è riconosciuta, a decorrere dal periodo d`imposta 2008, in misura forfetariamente pari al 10% dell IRAP versata, a condizione che

Istanza di rimborso Irap - Casistica ed esempi

Focus di pratica professionale di Lelio Cacciapaglia Istanza di rimborso Irap - Casistica ed esempi In data 17 dicembre 2012 è stato approvato il modello (con le relative istruzioni) per l istanza di rimborso

Focus di pratica professionale di Lelio Cacciapaglia Istanza di rimborso Irap - Casistica ed esempi In data 17 dicembre 2012 è stato approvato il modello (con le relative istruzioni) per l istanza di rimborso

di Massimo Gabelli, Roberta De Pirro

1 Aprile 2009, ore 08:05 Deduzione IRAP Assonime conferma il criterio di cassa La deduzione dell IRAP dalla base imponibile IRES e IRPEF va effettuata secondo il criterio di cassa e comunque nel limite

1 Aprile 2009, ore 08:05 Deduzione IRAP Assonime conferma il criterio di cassa La deduzione dell IRAP dalla base imponibile IRES e IRPEF va effettuata secondo il criterio di cassa e comunque nel limite

LA MANOVRA ANTICRISI LA MINI DEDUZIONE DELL IRAP: ulteriori chiarimenti

LA MANOVRA ANTICRISI LA MINI DEDUZIONE DELL IRAP: ulteriori chiarimenti L Agenzia delle Entrate ha fornito con la circolare n. 16/E del 14 aprile del 2009 alcuni chiarimenti sui criteri di deducibilità

LA MANOVRA ANTICRISI LA MINI DEDUZIONE DELL IRAP: ulteriori chiarimenti L Agenzia delle Entrate ha fornito con la circolare n. 16/E del 14 aprile del 2009 alcuni chiarimenti sui criteri di deducibilità

Genova, 21 dicembre Ai Signori Clienti Loro Sedi CIRCOLARE N. 16/2012

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Eleonora RIZZO Andrea VILLA Gabriella Allodi

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Eleonora RIZZO Andrea VILLA Gabriella Allodi

Chi può richiedere il rimborso della maggiore IRES/IRPEF versata. IAF & Partners srl

L art. 2 co. 1 del Decreto Legge 201/2011 convertito nella L. 214/2011 ha modificato le modalità applicative della deduzione dell'irap dalle imposte sui redditi (introdotta dall'art. 6 del DL 185/2008)

L art. 2 co. 1 del Decreto Legge 201/2011 convertito nella L. 214/2011 ha modificato le modalità applicative della deduzione dell'irap dalle imposte sui redditi (introdotta dall'art. 6 del DL 185/2008)

ISTANZA DI RIMBORSO IRPEF/IRES PER RICONOSCIMENTO DELLA DEDUCIBILITA IRAP AFFERENTE AL COSTO DEL LAVORO

ISTANZA DI RIMBORSO IRPEF/IRES PER RICONOSCIMENTO DELLA DEDUCIBILITA IRAP AFFERENTE AL COSTO DEL LAVORO a cura di Maria Chiara Ronzani Funzionario Ufficio Fiscale APINDUSTRA VICENZA 24/01/2013 - Sala Convegni

ISTANZA DI RIMBORSO IRPEF/IRES PER RICONOSCIMENTO DELLA DEDUCIBILITA IRAP AFFERENTE AL COSTO DEL LAVORO a cura di Maria Chiara Ronzani Funzionario Ufficio Fiscale APINDUSTRA VICENZA 24/01/2013 - Sala Convegni

La deduzione dell IRAP dalle imposte sui redditi: le istanze di rimborso

Ai gentili clienti Loro sedi La deduzione dell IRAP dalle imposte sui redditi: le istanze di rimborso Gentile cliente con la presente intendiamo informarla che, è possibile presentare all'agenzia delle

Ai gentili clienti Loro sedi La deduzione dell IRAP dalle imposte sui redditi: le istanze di rimborso Gentile cliente con la presente intendiamo informarla che, è possibile presentare all'agenzia delle

CIRCOLARE N. 16/E. Direzione Centrale Normativa e Contenzioso Roma,14 aprile 2009

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma,14 aprile 2009 OGGETTO: Parziale deducibilità forfetaria dell Irap ai fini delle imposte sui redditi Articolo 6 del decreto-legge 29 novembre

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma,14 aprile 2009 OGGETTO: Parziale deducibilità forfetaria dell Irap ai fini delle imposte sui redditi Articolo 6 del decreto-legge 29 novembre

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2011

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 12 FEBBRAIO 2011 Aliquote contributive dei lavoratori iscritti alla gestione separata

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 12 FEBBRAIO 2011 Aliquote contributive dei lavoratori iscritti alla gestione separata

Circolare N.12 del 22 Gennaio La deduzione dell IRAP dalle imposte sui redditi. Le istanze di rimborso

Circolare N.12 del 22 Gennaio 2013 La deduzione dell IRAP dalle imposte sui redditi. Le istanze di rimborso La deduzione dell IRAP dalle imposte sui redditi: le istanze di rimborso Gentile cliente con

Circolare N.12 del 22 Gennaio 2013 La deduzione dell IRAP dalle imposte sui redditi. Le istanze di rimborso La deduzione dell IRAP dalle imposte sui redditi: le istanze di rimborso Gentile cliente con

Il punto sull IRAP. Dal Salva Italia al Semplifica Italia.

Dr. Prof. Franco Vernassa Ordine di Torino e Università di Torino Il punto sull IRAP. Dal Salva Italia al Semplifica Italia. 1 Novità IRAP del 2011 e 2012 Le novità che hanno interessato l IRAP: Art. 23,

Dr. Prof. Franco Vernassa Ordine di Torino e Università di Torino Il punto sull IRAP. Dal Salva Italia al Semplifica Italia. 1 Novità IRAP del 2011 e 2012 Le novità che hanno interessato l IRAP: Art. 23,

Termini di versamento delle imposte per l anno 2002 e di presentazione del modello Unico 2003

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2003 Termini di versamento le imposte per l anno 2002 e di molo Unico 2003 Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2003 Termini di versamento le imposte per l anno 2002 e di molo Unico 2003 Copyright

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 1 MARZO 2013 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 1 MARZO 2013 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

Spesometro anno 2012 proroga? Canale telematico disponibile fino al 31 gennaio 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 25 9 NOVEMBRE 2013 Spesometro anno 2012 proroga? Canale telematico disponibile fino al 31

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 25 9 NOVEMBRE 2013 Spesometro anno 2012 proroga? Canale telematico disponibile fino al 31

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO RAG. GUIDO BERARDO TORINO, 7 FEBBRAIO 2013 NORMATIVA E PRASSI DI RIFERIMENTO

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO RAG. GUIDO BERARDO TORINO, 7 FEBBRAIO 2013 NORMATIVA E PRASSI DI RIFERIMENTO

Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

") ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 2 NOVEMBRE 2009 Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 2 NOVEMBRE 2009 Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2012

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 9 4 FEBBRAIO 2012 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 9 4 FEBBRAIO 2012 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2008

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 18 GIUGNO 2008 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 18 GIUGNO 2008 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ARDIANI & ASSOCIATI STUDIO DI CONSULENZA AZIENDALE E TRIBUTARIA

ARDIANI & ASSOCIATI STUDIO DI CONSULENZA AZIENDALE E TRIBUTARIA Deducibilità dall IRPEF / IRES dell IRAP relativa alle spese per il personale dipendente e assimilato Istanza di rimborso per gli anni pregressi

ARDIANI & ASSOCIATI STUDIO DI CONSULENZA AZIENDALE E TRIBUTARIA Deducibilità dall IRPEF / IRES dell IRAP relativa alle spese per il personale dipendente e assimilato Istanza di rimborso per gli anni pregressi

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento dispone:

Protocollo n. 2012/140973 Approvazione del modello per l istanza di rimborso Irpef/Ires per mancata deduzione dell Irap relativa alle spese per il personale dipendente e assimilato (art. 2, comma 1- quater,

Protocollo n. 2012/140973 Approvazione del modello per l istanza di rimborso Irpef/Ires per mancata deduzione dell Irap relativa alle spese per il personale dipendente e assimilato (art. 2, comma 1- quater,

Anno 2010 N. RF 66. La Nuova Redazione Fiscale BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

Circolare n. 3/2012 Manovra Monti, deduzione IRAP da IRPEF e IRES, riduzione del cuneo fiscale.

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

Deduzione dell'irap per cassa e istanze di rimborso dal 2004

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Deduzione dell'irap per cassa e istanze di rimborso dal 2004 14 Aprile 2009 Per gli acconti, il termine decadenziale di 48 mesi

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Deduzione dell'irap per cassa e istanze di rimborso dal 2004 14 Aprile 2009 Per gli acconti, il termine decadenziale di 48 mesi

TRIBERTI COLOMBO & ASSOCIATI

Dott. Comm. Paolo Bergamasco Dott. Comm. Corrado Colombo Dott. Comm. Silvio Formenti Dott. Comm. Piergiorgio Gusso Dott. Luca Insabato Cons. Lav. Dott. Comm. Luigi Lepore Dott. Comm. Gianluca Panizza Dott.

Dott. Comm. Paolo Bergamasco Dott. Comm. Corrado Colombo Dott. Comm. Silvio Formenti Dott. Comm. Piergiorgio Gusso Dott. Luca Insabato Cons. Lav. Dott. Comm. Luigi Lepore Dott. Comm. Gianluca Panizza Dott.

L ACE e le modifiche all IRAP

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

Nr Rimborso IRAP per deduzione spese dipendenti

NOTIZIARIO Nr 1 2013 Argomenti : 1. Nuovo rimborso IRAP deduzione spese dipendenti -2. Nuovi obblighi di fatturazione - 3. Nuovo limite imposta di bollo sui prodotti finanziari 1. Rimborso IRAP per deduzione

NOTIZIARIO Nr 1 2013 Argomenti : 1. Nuovo rimborso IRAP deduzione spese dipendenti -2. Nuovi obblighi di fatturazione - 3. Nuovo limite imposta di bollo sui prodotti finanziari 1. Rimborso IRAP per deduzione

1. Modello Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO. 1. Modello 770

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

PARZIALE DEDUCIBILITÀ FORFETARIA DELL IRAP AI FINI DELLE IMPOSTE SUI REDDITI CIRCOLARE DELL AGENZIA ENTRATE N. 16/E DEL 14 APRILE

PARZIALE DEDUCIBILITÀ FORFETARIA DELL IRAP AI FINI DELLE IMPOSTE SUI REDDITI CIRCOLARE DELL AGENZIA ENTRATE N. 16/E DEL 14 APRILE 2009. Con la Circolare n. 16/E del 14 aprile u.s. l Agenzia delle Entrate

PARZIALE DEDUCIBILITÀ FORFETARIA DELL IRAP AI FINI DELLE IMPOSTE SUI REDDITI CIRCOLARE DELL AGENZIA ENTRATE N. 16/E DEL 14 APRILE 2009. Con la Circolare n. 16/E del 14 aprile u.s. l Agenzia delle Entrate

La deduzione dell Irap compete anche qualora nel periodo di imposta in cui è stata versata si è verificata una perdita d esercizio.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 18 dicembre

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 18 dicembre

La comunicazione delle operazioni IVA di importo pari o superiore a euro

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

Deducibilità dell IRAP ai fini delle imposte dirette

Deducibilità dell IRAP ai fini delle imposte dirette Autore: Dott. P. Pirone Dal periodo d imposta in corso al 31/12/2012, i soggetti IRES/IRPEF possono beneficiare di una doppia deduzione IRAP ai fini

Deducibilità dell IRAP ai fini delle imposte dirette Autore: Dott. P. Pirone Dal periodo d imposta in corso al 31/12/2012, i soggetti IRES/IRPEF possono beneficiare di una doppia deduzione IRAP ai fini

La cedolare secca sugli affitti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

Dichiarazioni redditi 2011: deduzione del 10% dell'irap versata - con casi pratici Data Articolo: 23 Giugno 2011 Autore Articolo: Giovanni Fanni

Dichiarazioni redditi 2011: deduzione del 10% dell'irap versata - con casi pratici Data Articolo: 23 Giugno 2011 Autore Articolo: Giovanni Fanni Le imprese e i professionisti con dipendenti o che pagano

Dichiarazioni redditi 2011: deduzione del 10% dell'irap versata - con casi pratici Data Articolo: 23 Giugno 2011 Autore Articolo: Giovanni Fanni Le imprese e i professionisti con dipendenti o che pagano

NOVITA IRAP DEDUZIONI

NOVITA IRAP DEDUZIONI AUMENTO delle DEDUZIONI dalla BASE IMPONIBILE IRAP Con il co. 484 dell art. 1. L. 228/2012, il Legislatore è intervenuto a modificare il regime di deduzioni di cui all art. 11, D.Lgs.

NOVITA IRAP DEDUZIONI AUMENTO delle DEDUZIONI dalla BASE IMPONIBILE IRAP Con il co. 484 dell art. 1. L. 228/2012, il Legislatore è intervenuto a modificare il regime di deduzioni di cui all art. 11, D.Lgs.

IL DIRETTORE DELL AGENZIA

Prot. n. 161213 Approvazione del modello di COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP, delle relative istruzioni e delle specifiche tecniche per la trasmissione

Prot. n. 161213 Approvazione del modello di COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP, delle relative istruzioni e delle specifiche tecniche per la trasmissione

Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni ricevute Aggiornamento

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

CIRCOLARE N GENNAIO 2012

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 1 14 GENNAIO 2012 Le regole di compensazione del credito IVA relativo all anno 2011 Il visto

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 1 14 GENNAIO 2012 Le regole di compensazione del credito IVA relativo all anno 2011 Il visto

Tabella scadenze fiscali settembre dicembre 2017

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

IL DIRETTORE DELL AGENZIA. dispone

Prot. 195385/2018 Definizione dei criteri e delle modalità per la sospensione dell esecuzione delle deleghe di pagamento, di cui agli articoli 17 e seguenti del decreto legislativo 9 luglio 1997, n. 241

Prot. 195385/2018 Definizione dei criteri e delle modalità per la sospensione dell esecuzione delle deleghe di pagamento, di cui agli articoli 17 e seguenti del decreto legislativo 9 luglio 1997, n. 241

La dichiarazione IVA 2012

La dichiarazione IVA 2012 di Roberto Fanelli (*) L ADEMPIMENTO Con Provvedimento del Direttore dell Agenzia delle Entrate sono stati approvati i modelli IVA per la presentazione della dichiarazione. Pratica

La dichiarazione IVA 2012 di Roberto Fanelli (*) L ADEMPIMENTO Con Provvedimento del Direttore dell Agenzia delle Entrate sono stati approvati i modelli IVA per la presentazione della dichiarazione. Pratica

Studio Colella Associato

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

dell IRPEF/IRES connessa all indeducibilità dell IRAP relativa al costo del personale

L istanza di rimborso dell IRPEF/IRES connessa all indeducibilità dell IRAP relativa al costo del personale (Art. 2, comma 1, DL n. 201/2011; Provvedimento Agenzia Entrate 17.12.2012) mercoledì, 6. febbraio

L istanza di rimborso dell IRPEF/IRES connessa all indeducibilità dell IRAP relativa al costo del personale (Art. 2, comma 1, DL n. 201/2011; Provvedimento Agenzia Entrate 17.12.2012) mercoledì, 6. febbraio

Milano, 18 aprile 2013 CIRCOLARE CLIENTI N. 10/2013

Milano, 18 aprile 2013 CIRCOLARE CLIENTI N. 10/2013 OGGETTO: DEDUCIBILITÁ ANALITICA DALLE IMPOSTE SUI REDDITI DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTEE CHIARIMENTI DELLA CIRCOLARE MINISTERIALE

Milano, 18 aprile 2013 CIRCOLARE CLIENTI N. 10/2013 OGGETTO: DEDUCIBILITÁ ANALITICA DALLE IMPOSTE SUI REDDITI DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTEE CHIARIMENTI DELLA CIRCOLARE MINISTERIALE

CIRCOLARE MENSILE APRILE 2019

Thiene, 1 aprile 2019 CIRCOLARE MENSILE APRILE 2019 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Contribuzione INPS ridotti del 35% per i nuovi forfettari... 2 Mancanza di risorse per

Thiene, 1 aprile 2019 CIRCOLARE MENSILE APRILE 2019 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Contribuzione INPS ridotti del 35% per i nuovi forfettari... 2 Mancanza di risorse per

Gli acconti di imposta per il 2018

Gli acconti di imposta per il 2018 1 Gli acconti di imposta per il 2018 Il prossimo 30 novembre scade il termine di versamento del secondo acconto delle imposte dirette dovuto per il periodo di imposta

Gli acconti di imposta per il 2018 1 Gli acconti di imposta per il 2018 Il prossimo 30 novembre scade il termine di versamento del secondo acconto delle imposte dirette dovuto per il periodo di imposta

Circolare n 7 del Le nuove scadenze Iva Spesometro 2017

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

I termini di presentazione di Unico 2010

I termini di presentazione di Unico 2010 di Antonino & Attilio Romano Pubblicato il 8 luglio 2010 un riassunto ragionato delle scadenze per la presentazione del modello Unico 2010 In vista della scadenza

I termini di presentazione di Unico 2010 di Antonino & Attilio Romano Pubblicato il 8 luglio 2010 un riassunto ragionato delle scadenze per la presentazione del modello Unico 2010 In vista della scadenza

Ai sensi dell art. 14, D.Lgs. n. 23/2011 così come risultante dopo le modifiche apportate dall art. 1, comma 715, Finanziaria 2014:

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

DEL FIUME & ASSOCIATI

Circolare n. 2 /14 Roma, Marzo 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità di

Circolare n. 2 /14 Roma, Marzo 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità di

Nuove soglie per compensazioni e visto di conformità. Premessa

Premessa Con l art. 3 del D.L. n. 50/2017 (pubblicato nella GU Serie Generale n.95 del 24-4-2017 Suppl. Ordinario n. 20) e contenente disposizioni urgenti in materia finanziaria e di iniziative a favore

Premessa Con l art. 3 del D.L. n. 50/2017 (pubblicato nella GU Serie Generale n.95 del 24-4-2017 Suppl. Ordinario n. 20) e contenente disposizioni urgenti in materia finanziaria e di iniziative a favore

ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ IRAP DAL REDDITO D'IMPRESA

ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ IRAP DAL REDDITO D'IMPRESA Premessa Normativa Il Decreto Monti noto come il Salva Italia ha disposto dal periodo d'imposta 2012 la deducibilità dal reddito

ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ IRAP DAL REDDITO D'IMPRESA Premessa Normativa Il Decreto Monti noto come il Salva Italia ha disposto dal periodo d'imposta 2012 la deducibilità dal reddito

La Comunicazione telematica delle dichiarazioni di intento

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 14 GENNAIO 2014 La Comunicazione telematica delle dichiarazioni di intento Copyright 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 14 GENNAIO 2014 La Comunicazione telematica delle dichiarazioni di intento Copyright 2014

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Novità in materia di detrazioni per interventi di recupero del patrimonio edilizio e di riqualificazione energetica

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 24 7 LUGLIO 2012 Novità in materia di detrazioni per interventi di recupero del patrimonio

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 24 7 LUGLIO 2012 Novità in materia di detrazioni per interventi di recupero del patrimonio

Autoveicoli aziendali

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ IRAP DAL REDDITO D'IMPRESA

di Celeste Vivenzi ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ DAL REDDITO D'IMPRESA Premessa Normativa Il Decreto Monti noto come il Salva Italia ha disposto dal periodo d'imposta 2012 la deducibilità

di Celeste Vivenzi ISTANZA DI RIMBORSO TELEMATICA PER L INDEDUCIBILITÀ DAL REDDITO D'IMPRESA Premessa Normativa Il Decreto Monti noto come il Salva Italia ha disposto dal periodo d'imposta 2012 la deducibilità

DEDUZIONE IRAP DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO

DEDUZIONE IRAP DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO DETERMINAZIONE QUOTA IRAP DEDUCIBILE DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO DEDUZIONE INTEGRALE IRAP SUL COSTO DEL LAVORO AL NETTO DELLE

DEDUZIONE IRAP DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO DETERMINAZIONE QUOTA IRAP DEDUCIBILE DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO DEDUZIONE INTEGRALE IRAP SUL COSTO DEL LAVORO AL NETTO DELLE

OGGETTO: Limiti alla compensazione dei crediti IVA 2009 Ulteriori chiarimenti

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 19 gennaio 2010 Circolare n. 3/2010 OGGETTO: Limiti alla compensazione dei

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 19 gennaio 2010 Circolare n. 3/2010 OGGETTO: Limiti alla compensazione dei

I nuovi limiti alle compensazioni

I nuovi limiti alle compensazioni di Roberta De Marchi Pubblicato il 7 giugno 2010 un importante novità della manovra d estate: in presenza di cartelle non pagate per oltre 1.500, sarà vietato usare i

I nuovi limiti alle compensazioni di Roberta De Marchi Pubblicato il 7 giugno 2010 un importante novità della manovra d estate: in presenza di cartelle non pagate per oltre 1.500, sarà vietato usare i

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

COMPENSAZIONI TRIBUTARIE

Le novità per le COMPENSAZIONI TRIBUTARIE D.L. 24/4/2017, n. 50, convertito c.m. dalla legge 21/6/2017, n. 96 1 VINCOLI SULLE COMPENSAZIONI Invio delle deleghe mod. F24 tramite i servizi telematici dell

Le novità per le COMPENSAZIONI TRIBUTARIE D.L. 24/4/2017, n. 50, convertito c.m. dalla legge 21/6/2017, n. 96 1 VINCOLI SULLE COMPENSAZIONI Invio delle deleghe mod. F24 tramite i servizi telematici dell

Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016

CIRCOLARE A.F. N. 31 del 2 Marzo 2017 Ai gentili clienti Loro sedi Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che

CIRCOLARE A.F. N. 31 del 2 Marzo 2017 Ai gentili clienti Loro sedi Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: DAL 2016 DICHIARAZIONE IVA IN FORMA AUTONOMA OBBLIGATORIA PAG.

CIRCOLARE N. 17 DEL 20/10/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DAL 2016 DICHIARAZIONE IVA IN FORMA AUTONOMA OBBLIGATORIA PAG. 2 IN SINTESI: La Legge di Stabilita` per

CIRCOLARE N. 17 DEL 20/10/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DAL 2016 DICHIARAZIONE IVA IN FORMA AUTONOMA OBBLIGATORIA PAG. 2 IN SINTESI: La Legge di Stabilita` per

A tutti i clienti in indirizzo

A tutti i clienti in indirizzo OGGETTO: Gli acconti di imposta per il 2014 Come di consueto anche quest anno, in data 1 dicembre 2014, cadendo il 30 novembre di domenica, i contribuenti sono chiamati al

A tutti i clienti in indirizzo OGGETTO: Gli acconti di imposta per il 2014 Come di consueto anche quest anno, in data 1 dicembre 2014, cadendo il 30 novembre di domenica, i contribuenti sono chiamati al

Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 03/2016 (elaborata il 11/01/2016) Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI Dal 1 gennaio

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 03/2016 (elaborata il 11/01/2016) Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI Dal 1 gennaio

Circolare N. 31 del 2 Marzo 2017

Circolare N. 31 del 2 Marzo 2017 Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che l art. 7-quater, co. 31, del DL 193/2016

Circolare N. 31 del 2 Marzo 2017 Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che l art. 7-quater, co. 31, del DL 193/2016

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi