Bilancio d esercizio

|

|

|

- Graziano Graziano

- 8 anni fa

- Visualizzazioni

Transcript

1 Oxfam Italia Via C. Concini, Arezzo - Italia T F C.F P.IVA Bilancio d esercizio dal al Esercizio Breve 1

2 Indice Stato Patrimoniale. 3 Rendiconto Gestionale. 5 Nota Integrativa. 6 Relazione del Revisore..22 Certificazione di Bilancio 27 2

3 STATO PATRIMONIALE ATTIVO Dal al Dal al A) Quote Associative ancora da versare B) Immobilizzazioni I Immobilizzazioni immateriali: ) Software ) Progettazioni e studi II Immobilizzazioni materiali: ) Terreni e fabbricati ) Macchine Elettroniche ) Mobili e Arredi ) Impianti ) Altre immobilizzazioni materiali III Immobilizzazioni finanziarie: ) partecipazioni e depositi cauzionali C) Attivo Circolante I Rimanenze: 0 0 1) materie di consumo 0 0 II.a Crediti verso enti finanziatori: ) entro l'esercizio ) oltre l'esercizio II.b Altri Crediti ) entro l'esercizio ) oltre l'esercizio 0 0 III Attività Finanziarie che non costituiscono immob ) Obbligazioni IV Disponibilità liquide: ) depositi bancari e postali ) denaro e valori in cassa D) Ratei e risconti attivi Totale Attivo STATO PATRIMONIALE PASSIVO 3

partecipazioni e depositi cauzionali 26.219 26.161 C) Attivo Circolante 6.334.303 6.389.959 I Rimanenze: 0 0 1) materie di consumo 0 0 II.a Crediti verso enti finanziatori: 4.228.837 3.926.")

4 Dal al Dal al A) Patrimonio netto I Fondo di dotazione dell'ente 0 0 II Patrimonio vincolato: ) fondi vincolati destinati a progetti III Patrimonio Libero: ) risultato gestionale esercizio in corso ) risultato gestionale esercizi precedenti ) riserva di rivalutazione immobili ) fondo di riserva B) Trattamento di fine rapporto lavoro subordinato C) Debiti entro l'esercizio: ) debiti verso banche ) debiti verso altri finanziatori ) acconti 0 0 4) debiti verso fornitori e collaboratori ) debiti tributari e fiscali ) debiti verso istituti di previdenza e infortunistici ) altri debiti D) Debiti oltre l'esercizio: ) debiti verso banche ) debiti verso altri finanziatori E) Ratei e risconti passivi Totale Passivo CONTI D'ORDINE Fideiussioni prestate a terzi Ipoteche

Trattamento di fine rapporto lavoro subordinato 188.194 180.662 C) Debiti entro l'esercizio: 3.723.287 3.526.177 1) debiti verso banche 1.997.354 1.740.")

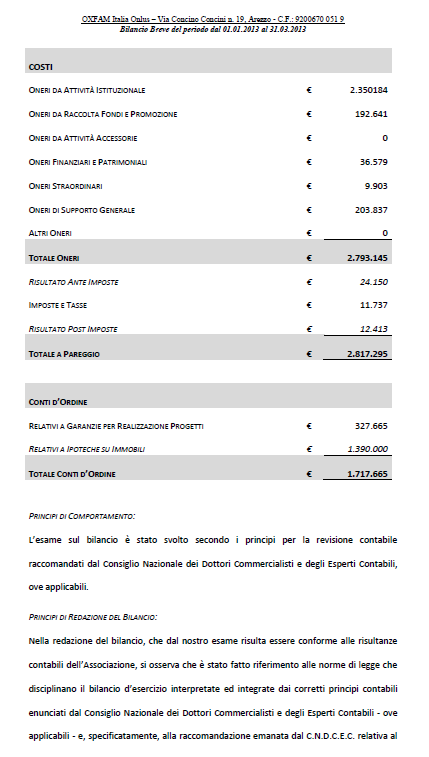

5 RENDICONTO GESTIONALE ONERI Dal al Dal al PROVENTI E RICAVI Dal al Dal al ) Oneri da attività tipiche ) Proventi e ricavi da attività tipiche ) Materiale ) Da contributi su progetti ) Servizi ) Da contratti con enti pubblici ) Godimento beni di terzi ) Da soci ed associati ) Personale ) Da non soci ) Ammortamenti ) Altri proventi e ricavi ) Oneri diversi di gestione ) Oneri promozionali e di raccolta fondi ) Proventi da raccolta fondi ) Attività di raccolta fondi ) Da Individui ) Attività ordinaria di promozione ) Da Aziende e Fondazioni ) Oneri da attività accessorie 0 0 3) Proventi e ricavi da attività accessorie ) Oneri finanziari e patrimoniali ) Proventi finanziari e patrimoniali ) Su rapporti bancari ) Da rapporti bancari ) Su prestiti ) Da altri investimenti finanziari ) Da altri beni patrimoniali 0 4.3) Da altri beni patrimoniali ) Oneri straordinari ) Proventi straordinari ) Da attività finanziaria ) Da attività finanziaria ) Da attività immobiliare ) Da attività immobiliare ) Da altre attività ) Da altre attività ) Oneri di supporto generale ) Materiale ) Servizi ) Godimento beni di terzi ) Personale ) Ammortamenti ) Altri oneri Totale Oneri Prima le Imposte e Tasse Totale Proventi Risultato gestionale prima delle imposte Imposte e Tasse Totale Oneri Dopo le Imposte e Tasse Risultato gestionale dopo le imposte Totale a Pareggio Totale a Pareggio

Ammortamenti 0 0 1.5) Altri proventi e ricavi 15.297 96.373 1.6) Oneri diversi di gestione 22.040 154.174 2) Oneri promozionali e di raccolta fondi 192.641 734.")

6 NOTA INTEGRATIVA al Bilancio d esercizio Breve dal al BREVE DESCRIZIONE DI OXFAM ITALIA GIA UCODEP Durante l assemblea del 10 marzo 2012 è stata apportata un importante modifica statutaria relativamente all esercizio associativo. L articolo 49 stabilisce che: Dall anno 2013 l esercizio associativo inizia da primo aprile e termina il trentuno marzo dell anno successivo. Nel solo 2013 vi sarà un esercizio associativo breve dal primo gennaio al trentuno marzo. La modifica è stata richiesta per poter allineare l anno fiscale con quello della confederazione di Oxfam. Oxfam Italia è una Organizzazione non governativa (ONG) riconosciuta dal Ministero degli Affari Esteri con DM n 2000/337/ /2 e successivo DM n 2002/337/ /2 e pertanto riconosciuta anche come ONLUS di diritto secondo il D.Lgs n. 460/97. Gli altri riconoscimenti e iscrizioni sono: iscrizione Registro delle Persone Giuridiche della Prefettura di Arezzo alla Pag. 21 numero d ordine 176; iscrizione al registro ministeriale di enti e associazioni che svolgono attività a favore degli stranieri immigrati ai sensi dell art. 42 del D.Lgs 286/98 art 52, 53 e 54 e del DPR 394/99 così come modificato dal DPR 334/04; accreditamento Echo, Agenzia dell Unione Europea per la progettazione e gestione di interventi in contesti di emergenza umanitaria riconoscimento dal MIUR (Ministero della Istruzione, Università e Ricerca) come Agenzia di formazione per il personale della scuola (art. 67 del vigente C.C.N.L e artt. 2 e 3 della Direttiva n. 90/2003); è iscritta nel Registro delle associazioni e degli enti che svolgono attività nel campo della lotta alle discriminazioni ai sensi dell art 6, comma 2 del D.Lgs n.215 del 2003; accreditata come Agenzia Formativa dalla Regione Toscana con codice AR0537; certificazione Uni En Iso 9001:2008 per quanto riguarda il seguente scopo: a) Progettazione e gestione di attività di cooperazione internazionale per lo sviluppo e di aiuto internazionale; b) Progettazione e gestione di attività di formazione, educazione, orientamento, ricerca sociale e mediazione linguistico-culturale. dal 2006 l Istituto Italiano delle Donazioni, il più importante organismo italiano di certificazione delle attività di raccolta fondi, ha concesso ad Oxfam Italia l uso del marchio "Donare con fiducia", attestando che la ONP Oxfam Italia ha comportamenti trasparenti, efficaci ed efficienti - in conformità con i principi della Carta della Donazione. Oxfam Italia beneficia di tutte le agevolazioni fiscali e tributarie previste agli effetti della Legge n. 49/87 e del D.L. n. 460/97. In particolare è esente dall imposta di bollo e da eventuali altre imposte dirette o indirette in occasione di eventi di raccolta fondi. Per quanto riguarda le donazioni da privati essi possono avvalersi di una deducibilità dal reddito imponibile fino al 2% in base all art. n. 30 della Legge n. 49/87 oppure per un importo non superiore a 2.065,83 euro o al 2% del reddito d impresa dichiarato, in base art. n. 13 del DL n. 460/97. La sede legale è in Arezzo in Via Concino Concini, 19. Parte delle attività vengono inoltre svolte nelle sedi operative, collocate in Italia in: Stato Citta' Indirizzo Italia Firenze Via Rossini, 20-22/r Italia Roma Via Regina Margherita, 302 Italia Milano Via Largo Richini, 6 Italia Padova Via Dè G. Menabuoi, 25 Italia Domusnovas-Carbonia Iglesias Via XXV Aprile, 65 e all estero in: Stato Citta' Indirizzo Albania Shkoder L. Kongresi I Permetit Rr. Oso Kuka 4000 Bolivia Camiri c/o Convenio de Salud Calle Sargento Maceda s/n Brasile Abaetetuba - Parà Tv. Humberto Parente, 1599, Centro, Bosnia Herzegovina Sarajevo Ul. Kosevo 34/

7 Stato Citta' Indirizzo Cambogia Siem Reap, Cambodia P46 Preah Khan, Borey Prem Prey Ecuador Lago Agrio Province of Sucumbíos Calle Guayas y Venezuela Ecuador Cotacachi Province of Imbabura - Calle García Moreno s/n Haiti Les Cayes Rue Brefet 46 Haiti Petion-ville Pelerin 2 A, n. 3 Honduras Libano Ocotepeque Beirut 3era Avenida, 3era Calle, Bo.San Andres, 1 cuadra debajo de Iglesia San José Furn al Chabek- Damascus Road- Facing Farhat Bakery, Eid and Hakim Building 5th Floor Marocco Rabat 3 Rue Beni Mellal appt 3 Hassan Palestina Jerusalem Est Palestina Gaza City Hejji Building, Gaza City Repubblica Democratica del Congo Kananga Al Sharif Building - Shajarat al-dur Road - Al-Tal Area, Beit Hanina - Jerusalem Israel 96, Avenue du Commerce, Quartier Tshimbashili, Enceinte Caritas Repubblica Dominicana Neyba Calle Angel Miro Santana, 20 Repubblica Dominicana Santo Domingo C/ Josefa Perdomo No.160 (2da planta) - Esq. Hnos. Deligne, Gazcue Serbia Belgrado Ul. Solina 7A Sri Lanka Polonnaruwa 105/1, Irrigation Place - New Town, Polonnaruwa Sud Africa Pretoria Room 517, 5th Floor, Pencardia 2 Bulding pretorius Steet Arcadia - Po Box Arcadia 0007 Sud Africa East London 37 Balfour Road Vincent East London 5247 Tunisia Tunis 75, Av. Kheireddine Pacha - Pacha Centre Bloc C 1073 CONTENUTO E FORMA DEL BILANCIO L associazione ai sensi dell art. 49 e 50 dello Statuto e tenendo conto dell atto di indirizzo approvato dal Consiglio dell Agenzia per le Onlus in data 11 febbraio 2009 denominato Linee guida e schemi per la redazione dei bilanci di esercizio degli enti non profit redige il Bilancio d esercizio. Il bilancio d esercizio chiuso al , è composto da Stato Patrimoniale, redatto secondo quanto previsto per le società dall art del Codice Civile, con alcune modifiche rispetto alle esigenze di un ente non profit, dal Rendiconto Gestionale (Conto Economico), predisposto a sezioni divise e contrapposte, e dalla Nota Integrativa. I dati degli ultimi due esercizi sono presentati in forma comparativa e nella nota integrativa sono commentate le principali variazioni intervenute. La comparazione in conto economico non è da tenere in considerazione perché il periodo preso a riferimento è diverso. Il Bilancio chiuso al è riferito ad un anno mentre quello chiuso al è di soli tre mesi. Il Bilancio è stato predisposto applicando i medesimi criteri di valutazione e gli stessi principi contabili adottati nell esercizio precedente. Il presente Bilancio è sottoposto sia al controllo del Revisore, organo statutario, che alla revisione contabile volontaria da parte della Baker Tilly Revisa spa di Bologna. Il Rendiconto gestionale è strutturato per aree di attività allo scopo di meglio rappresentare l acquisizione e l impiego delle risorse nello svolgimento delle attività. In particolare si distinguono: Attività tipiche: comprende gli oneri e i proventi derivanti dalle attività istituzionali di Oxfam Italia, così come previsto dallo statuto e dalla mission. Attività di promozione e raccolta fondi: comprende oneri e proventi relativi all attività svolta da Oxfam Italia nel tentativo di raccogliere fondi e di promuovere le proprie attività verso i privati e le istituzioni al fine di garantire la disponibilità di risorse finanziarie per realizzare attività funzionali e strumentali al perseguimento dei fini istituzionali. Attività accessorie: è un attività diversa da quella istituzionale ma complementare alla stessa in grado di garantire risorse utili al perseguimento delle attività istituzionali. Attività finanziarie e patrimoniali: sono le attività di gestione finanziaria e patrimoniale strumentali all attività istituzionale. Attività di supporto generale: comprende le attività di direzione e di conduzione di Oxfam Italia per garantire il permanere delle condizioni organizzative di base che ne assicurino la continuità. Il Bilancio è redatto per competenza e quindi senza tener conto degli incassi o dei pagamenti relativi ai proventi e oneri. 7

8 CRITERI DI VALUTAZIONE Le immobilizzazioni sono iscritte al costo d acquisto, comprensivo di IVA (in quanto indetraibile ai sensi dell art. 72 del D.P.R. 633/72 dell Imposta sul Valore Aggiunto per effetto della natura e dell attività svolta) al netto dei relativi Fondi ammortamento. Le immobilizzazioni sono state ammortizzate sulla base delle aliquote economicotecniche determinate in relazione alle residue possibilità di utilizzo dei beni. - Fabbricati 3% - Software 20% - Attrezzature e macchine elettroniche da ufficio 20% - Mobili e arredi 15% - Attrezzature inferiori a 516 euro 100% Immobilizzazioni immateriali Sono costituite da oneri pluriennali come i costi di sistematizzazione, effettuati per la nuova sede relativamente all installazione del nuovo centro elaborazione dati (CED), ai costi per l acquisizione di software e nuove applicazioni e ai costi sostenuti dal Dipartimento Raccolta Fondi e Comunicazione per investimenti relativi ad attività specifiche inserite nel piano strategico e che daranno utilità in anni successivi al sostenimento del relativo costo. In particolare nel corso del 2012 è stata registrata un importante operazione di capitalizzazione in alcuni settori strategici della raccolta fondi privata e in un nuovo sistema informativo per le esigenze sempre più crescenti dell organizzazione. Immobilizzazioni materiali Le immobilizzazioni relative alle proprietà immobiliari dell organizzazione sono iscritte in bilancio per il loro valore di acquisto, oltre ad eventuali costi relativi a migliorie e ristrutturazioni che ne abbiano determinato un effettivo incremento del valore dell immobile oltre che ad una rivalutazione del valore dei Fabbricati rispetto al valore di mercato avvenuta nel In base alla direttiva CEE, la contabilizzazione del valore dei fabbricati è avvenuta decurtando il valore del terreno, stimato in un 30% sul quale non verrà effettuato l ammortamento. Le altre immobilizzazioni materiali sono costituite da macchine elettroniche, mobili e arredi, autovetture e costi di impianto. Immobilizzazioni Finanziarie La voce comprende sia le quote di partecipazione ad altri organismi non- profit sia a depositi cauzionale accesi per poter svolgere alcune attività istituzionali o per l attivazione di alcuni servizi. Il valore a cui sono iscritti è quello nominale. Crediti I crediti sono iscritti al loro valore nominale e sono suddivisi in crediti a breve e medio termine in base alla presunta data dell incasso. Oxfam Italia lavorando prevalentemente con enti finanziatori pubblici ma anche con privati su base di convenzioni o contratti prevede l incasso dei propri crediti in tempi che non superano di solito un anno, i finanziatori che accumulano più ritardi sono quelli finanziati dal Ministero degli Affari Esteri e da altri Ministeri Italiani e la linea di finanziamento FSE che possono essere classificati in Bilancio anche come Crediti oltre l esercizio. Ovviamente a fine anno viene fatta una stima della loro esigibilità in base anche alle notizie acquisite. Disponibilità liquide Le disponibilità di banca, posta e cassa sono iscritte al valore nominale, per la loro reale consistenza sia in Italia che all estero, nei paesi in cui Oxfam Italia lavora. Il denaro in valuta straniera presente nelle casse e nelle banche di Oxfam Italia viene rivalutato secondo il tasso di cambio giornaliero dato dalla Banca d Italia al ( Ratei e Risconti I ratei e i risconti si riferiscono a quote di oneri o proventi comuni a due o più esercizi. Sono calcolati secondo il principio della competenza temporale. 8

, ai costi per l acquisizione di software e")

9 Patrimonio netto Patrimonio libero E costituito dai risultati di gestione degli esercizi precedenti, dal Fondo di Riserva di Rivalutazione Immobili, dal Fondo di riserva costituito da: quote associative e dal risultato degli esercizi di Bilancio. Patrimonio vincolato Nel patrimonio vincolato sono registrati i fondi rinviati all anno successivo e vincolati al loro utilizzo rispetto a contratti, convenzioni e accordi già presi con l ente finanziatore Trattamento di fine rapporto di lavoro subordinato Rappresenta l effettivo debito maturato verso i dipendenti in base al contratto nazionale al commercio. Il fondo è relativo al totale delle singole indennità maturate a favore dei dipendenti al Debiti I debiti sono iscritti al loro valore nominale Conti d ordine I conti d ordine sono iscritti al loro valore nominale e rappresentano le ipoteche e le garanzie fideiussorie. Proventi e Oneri Gli oneri e i proventi sono registrati per competenza relativamente al periodo di riferimento. Gli oneri sono suddivisi per aree gestionali e i proventi in base alla loro origine. La rappresentazione è a sezioni contrapposte. Valute straniere Gli oneri in valuta sono iscritti in bilancio al controvalore in Euro per il quale l ente finanziatore esige la rendicontazione finanziaria dei propri fondi, così come previsto da contratto; laddove non è precisato viene applicato il tasso di cambio della Banca d Italia. Relativamente ai proventi in valuta straniera sono registrati al valore di cambio in Euro applicato dalla Banca al momento della conversione in Euro. I saldi delle liquidità al /2013 sono rivalutati al tasso di cambio giornaliero del della Banca d Italia ( Eccezione viene fatta per l Ecuador in cui il cambio applicato per la valorizzazione del Dollaro sull Euro è stata fatta con il cambio risultante dalla Banca locale. 9

10 COMMENTI ALLE PRINCIPALI VOCI DI BILANCIO ATTIVO QUOTE ASSOCIATIVE ANCORA DA VERSARE Rappresenta l importo delle quote associative ancora da versare. IMMOBILIZZAZIONI Immobilizzazioni materiali e immateriali Di seguito esponiamo una tabella riepilogativa della situazione contabile dei beni di Oxfam Italia. Descrizione Incr. Decr F.do 2012 Incr. Decr. F.do Software Studi Fattibilità Altre immobilizzazioni immateriali Imm. Immateriali Terreni e Fabbricati Macchine Elettroniche Mobili e Arredi Autovetture Impianti Altre immobilizzazioni materiali Imm. Materiali TOTALE Nel corso del 2012 si è provveduto ad effettuare un importante capitalizzazione in riferimento ad attività legate alla raccolta fondi privata e al sistema informativo interno dell organizzazione. L operazione è stata registrata nel capitolo (Studi di fattibilità) per euro , e è stato stimato che produrranno benefici per i prossimi 5 anni. Le voci di costo capitalizzate nel Bilancio di esercizio 2012 sono relative a cinque progetti: Face to Face in House, Corporate, The Circle, Community Fundraising e Sistema Informativo. Di seguito in dettaglio il valore del progetto capitalizzato e il dettaglio del piano di ammortamento. Descrizione Amm.to al Amm.to al Amm.to al Amm.to al Amm.to al Amm.to al Costo attività Sistema Informativo F2F in House Corporate The Circle Community FR Totale Immobilizzazioni finanziarie Le immobilizzazioni finanziarie ammontano a euro , di cui di seguito mostriamo il dettaglio. Descrizione Partecipazioni n quote Al Incremento Decremento Al Banca Popolare Etica Cooperativa Wipala Transfair Italia Etimos Sub totale Partecipazioni

11 Descrizione Partecipazioni n quote Al Incremento Decremento Al Descrizione Cauzioni Ospedale Sant'Orsola - Camici Provincia di Arezzo - Gestione immigrati dell'osservatorio Provincia di Arezzo - Convenzione Mediazione Contratto Enel Temporaneo Contratto Affitto Eredi Prosperi Contratto Affitto Regus Sub totale cauzioni TOTALE ATTIVO CIRCOLANTE Rimanenze Nel corso dell esercizio breve non si sono rilevate rimanenze di magazzino. Crediti verso enti Finanziatori Entro l esercizio Sono riferiti a crediti maturati verso enti sia pubblici che privati per anticipazioni da noi fatte per la realizzazione di progetti. L ammontare di questi crediti è di euro di cui euro afferenti a quei crediti maturati verso un ente finanziatore per i quali non si è ancora proceduto o all invio del rendiconto per la richiesta ufficiale del finanziamento o perché nel contratto era prevista una specifica dilazione dei pagamenti. In questi casi l associazione, sempre dietro un contratto, anticipa le spese non avendo la possibilità di emettere relativa richiesta dei fondi. La tabella di seguito rappresentata mette in evidenza i crediti sorti in esercizi precedenti al non ancora incassati, che ammontano a euro Rispetto all anno precedente essendo passato solo tre mesi dalla chiusura dell esercizio 2012 gli incassi da ricevere risultano notevolmente più alti. Si è provveduto inoltre a fare una valutazione dei crediti e sono stati valutati tutti esigibili anche se con tempi di incasso più lunghi del previsto. CREDITI ENTRO L'ESERCIZIO Al Al Crediti registrati prima del non ancora incassati Da MAE Da Unione Europea Da Regione Toscana Da Provincia Arezzo Da altri enti pubblici Da altri enti finanziatori privati e ONP Da Organizzazioni Internazionali TOTALE Per contro classificati in contabilità come Clienti/Finanziatori, per un ammontare di euro , troviamo quei crediti, sempre verso finanziatori, per i quali abbiamo emesso un documento di richiesta del credito, secondo quanto stabilito da contratto. Il credito è stabilito sulle spese anticipate dall associazione per la realizzazione del progetto prima che l ente eroghi il proprio contributo. Crediti entro l'esercizio Al Al Crediti registrati prima del non ancora incassati Finanziatori TOTALE Il resto dei crediti iscritti in questa voce riguardano crediti per fatture e note di debito da emettere. 11

12 Oltre l esercizio I Crediti oltre l esercizio afferiscono a due progetti finanziati dal Ministero degli Affari Esteri per i quali siamo in attesa di ricevere una parte della tranche finale. Non abbiamo documenti che attestino l eventuale incasso oltre l anno ma l esperienza maturata con il Ministero porta a considerare realistica la previsione di incasso oltre l esercizio. CREDITI OLTRE L'ESERCIZIO Al Al Crediti registrati prima del non ancora incassati Contributi MAE TOTALE Altri crediti Entro l esercizio Sono riferiti a crediti per anticipi verso collaboratori o fornitori per servizi o ordini di beni materiali non ancora resi nel corso dell esercizio breve. Oltre l esercizio Non si rilevano altri crediti oltre l esercizio. Disponibilità Liquide Le disponibilità liquide sono relative sia alle liquidità in Italia che nei paesi in cui Oxfam Italia ha un ufficio per gestire le proprie attività. Al sono così composte. Descrizione Al Al SEDE ITALIA DENARO E VALORI IN CASSA CASSA CONTANTI CASSA CONTANTI IN VALUTA DEPOSITI BANCARI E POSTALI UNICREDIT BANCA C/C UNICREDIT BANCA C/C UNICREDIT BANCA C/C UNICREDIT BANCA C/C UNICREDIT BANCA C/C UNICREDIT BANCA C/C UNICREDIT BANCA C/C BANCA ETICA C/C BANCA ETICA C/C BANCA ETICA C/C BANCA ETICA C/C BANCA ETICA C/C BANCA ETICA C/C $ USA 5 15 MONTE DEI PASCHI DI SIENA C/C MONTE DEI PASCHI DI SIENA C/C BANCA ETRURIA C/C BANCA ETRURIA C/C BANCA ETRURIA C/C C/C POSTALE n POSTA C/C POSTA C/C BANCA SELLA PAYPAL Carta Prepagata Cariparma Carta Prepagata Cariparma Bonifico in transito da sede Croazia a Italia - 92 Totale disponibilità liquide sede ITALIA SEDI ESTERO DENARO E VALORI IN CASSA CASSA CONTANTI IN EURO

13 Descrizione Al Al Albania Palestina Bosnia Erzegovina Libano Macedonia 1 1 Serbia CASSA CONTANTI IN VALUTA Albania Palestina Bolivia 21 Bosnia Erzegovina Brasile Cambogia Congo Ecuador Haiti Libano - 11 Macedonia Marocco Repubblica Dominicana Vietnam - Serbia Sud Africa DEPOSITI BANCARI Albania Intesa SanPaolo Euro Bank n Intesa SanPaolo in valuta Bank n Intesa SanPaolo Euro Bank n Intesa SanPaolo in valuta Bank n Bolivia Banco Bisa Euro n Banco Bisa in Valuta in BOB n Bosnia Erzegovina Raffeisen Bank in Valuta n Raffeisen Bank Euro n Raffeisen Bank in Valuta n Raffeisen Bank in Valuta n Raffeisen Bank in Valuta n Raffeisen Bank Euro n Raffeisen Bank in Valuta n Brasile Banco ITAU' in Valuta n Banco ITAU' in Valuta n Banco ITAU' in Valuta n Banco ITAU' in Valuta n Bonifici emessi e non accreditati Cambogia Banca in Valuta Cambogia n Banca in Valuta Cambogia n Congo Banque BIAC in Valuta n Banque BIAC in Valuta n Banque BIAC in Valuta n Ecuador Banco del Pichincha in Valuta n Cooperativa di credito Santa Anita in Valuta n Certificato di deposito Banco Internacional in Valuta n

14 Descrizione Al Al Banco del Pichincha in Valuta n Banco Internacional in Valuta n Banco Interrnational Euro n Banco International Euro n Haiti Scotiabank in Valuta n Scotiabank in Valuta n Unibank in Valuta n Unibank in Valuta n Libano Bank Audi Euro n Bank Audi in Valuta n Bank Audi in Valuta n Macedonia Komercjalna Banka in Valuta n Banca Komercijalna Euro n Marocco Banque Populaire in Valuta n Banque Populaire in Valuta n Palestina Arab Bank in Euro n Arab Bank in Euro n Arab Bank in Euro n Arab Bank in Euro n , Arab Bank in Valuta n , Arab Bank in Valuta n , Arab Bank in Valuta n , Arab Bank in Valuta n , Arab Bank in Valuta n , Repubblica Dominicana Banco Reservas n Banco Reservas n Banco Reservas n Banco Reservas n Serbia Komercjalna Bankain Euro n Komercjalna Banka in Valuta n Sri Lanka Peoples Bank in Valuta n Sud Africa First National Bank in Valuta n First National Bank in Valuta n First National Bank in Valuta n First National Bank in Valuta n First National Bank in Valuta n Totale disponibilità liquide sedi Estere DENARO E VALORI IN CASSA DEPOSITI BANCARI E POSTALI TOTALE LIQUIDITA' RATEI E RISCONTI ATTIVI I ratei attivi si riferiscono al costo INAIL. I risconti attivi ammontano a euro e sono relativi alla quota di adesione a Concord per euro 735 e all assicurazione sulla RC per euro Descrizione Al Incremento Decremento Al Ratei attivi Risconti attivi TOTALE

15 PASSIVO PATRIMONIO NETTO Fondo di dotazione dell ente Non esiste un fondo iniziale di dotazione. Patrimonio Vincolato Nel patrimonio vincolato sono registrati i fondi rinviati all anno successivo e vincolati al loro utilizzo rispetto a contratti e convenzioni e accordi presi con l ente finanziatore che ci ha versato in anticipo un contributo a fronte di costi ancora da sostenere. Di seguito la costituzione del fondo per donatore. FONDO VINCOLATO Al Incremento Decremento Al Unione Europea Ministero degli Affari Esteri Regione Toscana Altri Enti Finanziatori pubblici Altri Enti Finanziatori privati e ONP Altre organizzazioni internazionali TOTALE Patrimonio Libero L esercizio chiude con una avanzo di gestione di euro Quest anno abbiamo proceduto con la chiusura del conto Risultato d esercizio anni precedenti che risultava negativo di euro utilizzando il fondo Quote associative riportate a Patrimonio libero, il resto delle quote associative è stato girato successivamente a Fondo di riserva per euro Di seguito il dettaglio del patrimonio libero dell organizzazione. PATRIMONIO LIBERO Al Incremento Decremento Al Risultato di esercizio Risultato anni precedenti Fondo di riserva Riserva di rivalutazione immobiliare Arezzo, Via Madonna del Prato Firenze, Via Rossini TOTALE TRATTAMENTO DI FINE RAPPORTO LAVORO SUBORDINATO Il fondo trattamento di fine rapporto viene stanziato per coprire l intera passività maturata nei confronti dei dipendenti in conformità alla legislazione vigente ed ai contratti collettivi di lavoro. Descrizione Al Incremento Decremento Al TFR TOTALE DEBITI ENTRO L ESERCIZIO Debiti verso banche Sono iscritti in tale voce le quote di capitale dell anno successivo relative a quote di mutuo di competenza da da aprile a marzo 2014 per un totale di euro (vedi tabella esplicativa nel Capitolo Debiti oltre l esercizio ). Si vanno inoltre ad aggiungere euro per anticipazioni su contratti o fatture ricevuti da Istituti bancari. Un incremento del 15% rispetto alla chiusura di bilancio al Descrizione Al Incremento Decremento Al Mutuo Anticipazioni bancarie TOTALE

16 Debiti verso altri finanziatori Sono iscritti in tale voce le quote di capitale del prestito concessoci da Oxfam America della durata di 3 anni. L importo di euro è relativo alla competenza dell anno Debiti verso fornitori e collaboratori Sono riferiti a debiti relativi all acquisto di beni, servizi e verso il personale; ammontano a euro , rispetto all anno precedente si registra un decremento di euro Debiti verso tributari e fiscali Al i debiti tributari ammontano a euro e sono relativi a IRAP per euro , Irpef su dipendenti e collaboratori per euro ritenute comunali per euro 1.208, regionali per euro 3.110, anticipo TFR 11% per euro 130, debiti v/erario per Ires da versare per euro 264,28 e debiti v/iva per euro 172. Debiti verso enti previdenziali e infortunistici Al i euro sono riferiti a debiti previdenziali (Inps e Inpgi) per euro e verso Inail per euro Altri debiti Sono riferiti a debiti vari verso progetti per quote di progetto anticipate da nostri partner non ancora versate, debiti verso collaboratori per rimborsi spesa da pagare e debiti maturati dalla gestione nei Paesi all estero per la realizzazione delle attività di progetto. DEBITI OLTRE L ESERCIZIO Debiti verso banche e altri finanziatori Nel conto sono registrate le rate scadenti oltre l esercizio successivo per la stipula di due contratti di mutuo rispettivamente: Un mutuo fondiario acceso in settembre del 2007 per l acquisto di un immobile sito in Arezzo località Pescaiola Via Concino Concini e successive opere di ristrutturazione, così composto: - porzione immobiliare posta al piano terreno costituita da un unico vano ai numeri civici 25,21,19,15; - locale ad uso deposito al primo piano n. 29; - 2 posti auto scoperti al piano terra; - un garage al piano interrato. Il Mutuo è stato stipulato con il Monte dei Paschi di Siena iscrivendo già da allora l ipoteca sull immobile. Il mutuo è stato poi perfezionato in data 21/10/2008. La durata del mutuo è di 20 anni e terminerà nell anno Un prestito acceso nel 2012 con Oxfam America della durata di tre anni per una attività di raccolta fondi, in particolare l attività di Face to Face in House. DEBITI V/BANCHE Valore originario Saldo al Quota capitale Quota interessi Saldo al Debiti entro es. Debiti oltre es. Mutuo ipotecario Prestito Oxfam America TOTALE RATEI E RISCONTI PASSIVI I ratei passivi ammontano a euro e sono relativi a: euro alle quote di costo afferente al personale dipendente, nello specifico i costi della quattordicesima, dei permessi e delle ferie, euro relativi agli interessi su mutuo MPS e euro agli interessi su prestito Oxfam America. Descrizione Al Incremento Decremento Al Ratei passivi Risconti Passivi TOTALE

17 CONTI D ORDINE Fideiussioni prestate a terzi Si riferiscono a fideiussioni bancarie e assicurative accese in favore di enti finanziatori pubblici a garanzia della realizzazione di progetti e per la concessione di anticipi. Al le fideiussioni aperte presso l istituto assicurativo Fondiaria Sai ammontano a euro e presso la Banca Popolare Etica ammontano a euro 8.152, per un totale complessivo di euro Di seguito la specifica delle polizze aperte e delle variazioni intervenute durante il periodo gennaio-marzo Progetto Agenzie Formative percorso di integrazione - Concentrazione agenzie formative M La Basura Sirve URBAL III fase M Prices Balcani M Associazione Migranti e pubbliche amministrazioni per una politica di inclusione M ATI - OIT, Università Siena, Athena srl e Formazione Abaco per progetto "Genitori Competenti" M ATI - OIT e OIT Intercultura per "Servizio triennale MLC presso l'asl 8 di Arezzo" MO Obiettivo Competitività regionale e occupazione FSE ATI - OIT Associazione L'Altra Città Metrica società cooperativa Università degli Studi di Siena Associazione Pratika Associazione di Promozione Sociale Rilindja per "Intendi: percorsi formativi e consulenziali per una scuola promotrice dei processi di inclusione" MO Beneficiario Regione Toscana Comune di Arezzo Regione Piemonte Provincia di Arezzo Provincia di Arezzo ESTAV SUD-EST Regione Sardegna Regione Toscana Istituto erogatore Fondiaria Sai Fondiaria Sai Fondiaria Sai Fondiaria Sai Fondiaria Sai Fondiaria Sai Banca Etica Fondiaria Sai Incremento Decremento Al TOTALE

18 Ipoteche La stipula del Mutuo fondiario presso il Monte dei Paschi di Siena ha portato all accensione di un ipoteca sull immobile di Via Concini Concino di euro Ipoteche Beneficiario Al Incremento Decremento Al Immobile Via Concino Concini, Arezzo Monte dei Paschi di Siena TOTALE RENDICONTO GESTIONALE COSTI I dati che verranno presentati nelle tabelle seguenti si riferiscono ad un arco temporale diverso, il Bilancio al si riferisce a 12 mesi di attività mentre i dati di Bilancio al a soli tre mesi di attività. I costi a bilancio si riferiscono alle spese di competenza dell esercizio in corso sia effettuate in Italia che presso le nostre sedi all estero. Oneri da attività tipiche I costi si riferiscono alle attività istituzionali legate ai progetti promossi da Oxfam Italia. I conti vengono classificati in categorie di spesa: Materie prime: costi di stampe, cancelleria, fotocopie e tutto quello che è riferito ad acquisto di materiali. Servizi: costi di utenze, servizi vari, viaggi e trasferte. Godimento beni di terzi: costi di affitti e noleggi. Personale: costi del personale dipendente, co.co.pro, occasionali, professionisti e personale assunto da Oxfam Italia direttamente in loco. Oneri diversi di gestione: costi di assicurazione, costi vari di ufficio e abbonamenti e riviste. La tabella seguente mette in luce la distribuzione degli oneri da attività tipiche (Istituzionali) per asse di impatto. Ricchezza ripartita per asse di impatto Al Incremento Decremento Al Giustizia Economica Accesso ai servizi di base Diritti nelle crisi umanitarie Cittadinanza, democrazia e partecipazione Totale Segue la distribuzione per ricaduta territoriale. Ricaduta Territoriale Al Incremento Decremento Al Africa Medio Oriente Europa Orientale Europa Occidentale America Centrale America Meridionale Asia Mondo Totale Oneri promozionali e di raccolta fondi 2.1 Attività di raccolta Fondi Afferiscono a questo capitolo di spesa tutti gli oneri necessari all organizzazione di eventi con la finalità di raccogliere i fondi da privati cittadini, fondazioni o aziende private. 2.2 Attività ordinaria di promozione Le attività di promozione si sono svolte, nei primi tre mesi dell anno in continuità con il

19 Oneri per attività accessorie Non ci sono costi relativi alle attività accessorie. Oneri finanziari e patrimoniali Si riferiscono ai costi per la gestione dei conti correnti e per la realizzazione di operazioni bancarie sia su conti correnti bancari che postali e per interessi passivi su mutui e prestiti. Di seguito la specifica delle spese in confronto con l anno precedente. Descrizione Al Incremento Decremento Al Per rapporti bancari Commissioni e spese bancarie Commissioni e spese postali Per prestiti bancari Interessi passivi su Mutui Interessi passivi su anticipazioni TOTALE Oneri straordinari Si riferiscono alla rilevazione di sopravvenienze passive per il mancato incasso di crediti rilevati in bilancio. Descrizione Al Incremento Decremento Al Da attività finanziarie Da attività immobiliare 0 0 Da altre attività Totale Oneri di supporto generale I costi si riferiscono ad attività di direzione generale, amministrazione, gestione qualità e risorse umane e comunque qualsiasi spesa necessaria al garantire una corretta ed efficiente organizzazione generale. I conti vengono classificati in categorie di spesa: Materie prime: costi di stampe, cancelleria, fotocopie e tutto quello che è riferito ad acquisto di materiali. Servizi: costi di utenze, servizi vari, viaggi e trasferte. Godimento beni di terzi: costi di affitti e noleggi. Personale: costi del personale dipendente, co.co.pro, occasionali e professionisti. Ammortamenti: è la quota di ammortamento dei beni inseriti nelle immobilizzazioni materiali e immateriali di competenza dell anno calcolata in base alla durata del bene. Altri oneri: costi assicurativi, costi vari di ufficio, quota di affiliazione alla confederazione di competenza. Descrizione Al Incremento Decremento Al Oneri di supporto generale Totale Imposte e tasse Di seguito le imposte a cui Oxfam Italia è assoggettata. Descrizione Al Incremento Decremento Al Irap Imu Ires TOTALE PROVENTI I dati che verranno presentati nelle tabelle seguenti si riferiscono ad un arco temporale diverso, il Bilancio al si riferisce a 12 mesi di attività mentre i dati di Bilancio al a soli tre mesi di attività. Proventi da attività tipica I proventi da attività tipica o istituzionale si distinguono in base alla natura giuridica dell ente finanziatore che elargisce il contributo; i contributi sono stati così riclassificati: da enti pubblici, da enti privati in relazione a 19

20 contratti di partenariato con altre organizzazioni non profit del territorio sia nazionale che internazionale, da contributi di Soci e non, da Altri proventi. Di seguito presentiamo una tabella dettagliata dei finanziatori PROVENTI DA ATTIVITA' TIPICHE AL AL Differenza DA CONTRATTI CON ENTI PUBBLICI Da Unione Europea Da Fondi Echo Da Ministero degli Affari Esteri e da altri Ministeri Da Regione Toscana Fondi regionali Fondi MAE ricevuti tramite Regione Toscana Fondi UE ricevuti tramite Regione Toscana Da Altri enti pubblici italiani Provincia di Arezzo Altri enti pubblici della Provincia di Arezzo Fondi UE ricevuti tramite Comune di Arezzo Altri enti pubblici Toscani Altri enti pubblici di Regioni Italiane Da Governi esteri e organismi internazionali Organismi Internazionali Enti pubblici non europei CONTRIBUTI SU PROGETTI DA PRIVATI ONP Toscane per partenariati ONP nazionali e internazionali per partenariati Da Oxfam International e da Affiliate CONTRIBUTI DA SOCI E NON ALTRI PROVENTI E RICAVI TOTALE Proventi di raccolta fondi I proventi della raccolta fondi sono articolati in due voci di entrata. 2.1 Da individui Le attività di raccolta fondi riferite ai primi mesi 3 mesi dell anno 2013 vanno per la maggior parte dei casi in continuità con quelle del In particolare sono proseguite, anche se a basso regime le attività legate al Face to face, le attività di promozione degli Spacchettati e le attività legate alle attività di community fund raising e The Circle. In particolare citiamo la campagna del 5 per mille. Nel corso del Bilancio Breve siamo venuti a conoscenza del contributo a noi spettante per l anno fiscale Oxfam Italia si è aggiudicato euro Il contributo è stato così distribuito. Per costi di funzionamento euro 3.291, per attività di supporto al dipartimento cittadinanza e advocacy per euro e per euro per attività di supporto alla cooperazione internazionale e all aiuto umanitario. 2.2 Da Aziende e Fondazioni Continua anche per i primi mesi del 2013 il sostegno da parte di alcune Fondazioni e aziende con finanziamenti diretti su progetti. Ricordiamo: la fondazione FAI, l Associazione di Fondazioni e di Casse di Risparmio S.p.A (ACRI), la Fondazione Fondiaria SAI, la Fondazione Rava, Fondazione Nando Peretti, la Fondazione Raggio di Luce e la Fondazione Walter Right Foundation. Anche sul fronte delle relazioni con le aziende private si sono avviati importanti nuovi contatti e intensificate le relazioni con le aziende già sostenitrici, ad esempio Microsoft Italia. La risposta del mondo corporate alle nostre iniziative è stata infatti crescente, anche per il fatto di una crescente visibilità dell associazione e delle sue attività a livello internazionale. Tra le nuove collaborazioni, sottolineiamo che sono state gettate le basi di importanti partnership con Sanrio, Coin e Private Griffe, tra le altre, partnership che verranno sviluppate ampliamente nel corso del La risposta del mondo corporate all evento di raccolta fondi Women s Circle 2012 in particolare è stata assai proficua e attiva, sia in termini di partecipazione che di partnership rispetto all organizzazione stessa dell evento. 20

21 Proventi da attività accessorie Si riferisce all erogazione di servizi svolti per enti terzi e all affitto di una porzione di immobile di proprietà. Descrizione Al Incremento Decremento Al Proventi accessori TOTALE Proventi finanziari e patrimoniali La gestione dei conti correnti, con prevalenza di quelli dedicati a progetti specifici, fanno registrare degli interessi attivi bancari. Descrizione Al Incremento Decremento Al Da rapporti bancari Da investimenti finanziari 0 Da altri beni patrimoniali Totale Proventi straordinari I Proventi da attività finanziarie si riferiscono ad una rivalutazione delle quote di capitale presso Banca Etica mentre i Proventi derivanti da altre attività si riferiscono alla rilevazione di sopravvenienze attive. Descrizione Al Incremento Decremento Al Da attività finanziarie Da attività immobiliare 0 0 Da altre attività TOTALE Risultato gestionale dopo le imposte e tasse Il Risultato gestionale dell Esercizio di Bilancio al registra un avanzo di gestione di euro L impegno assunto da Oxfam Italia all ingresso nella confederazione di Oxfam è di destinare i propri avanzi di gestione a Fondo di riserva al fine di accrescere la propria solidità finanziaria. Si rinvia quindi l avanzo di gestione pari a euro a Fondo di riserva. 21

22 22

23 23

24 24

25 25

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

Nota informativa al Bilancio chiuso al 31 dicembre 2011

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

Nota Integrativa al Bilancio Associazione Change Onlus 2012

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

BILANCIO D ESERCIZIO NOTA INTEGRATIVA

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE -

QUOTE ASSOCIATIVE DA VERSARE -") STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014 41 STATO PATRIMONIALE 2014 ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI CON SEPARATA INDICAZIONE DELLA PARTE GIA' RICHIAMATA B) IMMOBILIZZAZIONI

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014 41 STATO PATRIMONIALE 2014 ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI CON SEPARATA INDICAZIONE DELLA PARTE GIA' RICHIAMATA B) IMMOBILIZZAZIONI

Fondazione ABIO Italia Onlus. Nota integrativa al bilancio 31.12.2008

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Nota Integrativa Rendiconto al 31/12/2013. Premessa. Signori Soci,

COMI Cooperazione per il mondo in via di sviluppo Associazione senza fini di lucro - ONG Sede legale via S. Giovanni in Laterano n. 266 Roma Codice fiscale n. 80404090583 Nota Integrativa Rendiconto al

COMI Cooperazione per il mondo in via di sviluppo Associazione senza fini di lucro - ONG Sede legale via S. Giovanni in Laterano n. 266 Roma Codice fiscale n. 80404090583 Nota Integrativa Rendiconto al

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77-98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

Bilancio d esercizio

Oxfam Italia Via C. Concini, 19 52100 Arezzo - Italia T +39 0575 182481 F +39 0575 1824872 C.F. 92006700519 P.IVA 01704690518 www.oxfamitalia.org Bilancio d esercizio dal 01.04.2013 al 31.03.2014 1 Indice

Oxfam Italia Via C. Concini, 19 52100 Arezzo - Italia T +39 0575 182481 F +39 0575 1824872 C.F. 92006700519 P.IVA 01704690518 www.oxfamitalia.org Bilancio d esercizio dal 01.04.2013 al 31.03.2014 1 Indice

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali

2009 2008 parziali totali parziali totali") ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE ----------------------- NOTA INTEGRATIVA AL BILANCIO D'ESERCIZIO 2013 PREMESSA Il Bilancio che viene sottoposto alla vostra approvazione è costituito dallo

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE ----------------------- NOTA INTEGRATIVA AL BILANCIO D'ESERCIZIO 2013 PREMESSA Il Bilancio che viene sottoposto alla vostra approvazione è costituito dallo

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012 Stato patrimoniale attivo 31-12-2012 31-12-2011 A) Crediti verso soci

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012 Stato patrimoniale attivo 31-12-2012 31-12-2011 A) Crediti verso soci

STATO PATRIMONIALE ATTIVO 31/12/2012 31/12/2011

STATO PATRIMONIALE ATTIVO 31/12/2012 31/12/2011 A) QUOTE ASSOCIATIVE ANCORA DA VERSARE B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali 1) Costi di ricerca, sviluppo e di pubblicità 2) Diritti di brevetto

STATO PATRIMONIALE ATTIVO 31/12/2012 31/12/2011 A) QUOTE ASSOCIATIVE ANCORA DA VERSARE B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali 1) Costi di ricerca, sviluppo e di pubblicità 2) Diritti di brevetto

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

Rendiconto Gestionale al 31/12/2014

Rendiconto Gestionale al 31/12/2014 ONERI Anno Anno PROVENTI E RICAVI Anno Anno 2014 2013 2014 2013 1) Oneri da attività tipiche 1) Proventi e ricavi da attività tipiche 1.1) Oneri su progetti 2.423.268

Rendiconto Gestionale al 31/12/2014 ONERI Anno Anno PROVENTI E RICAVI Anno Anno 2014 2013 2014 2013 1) Oneri da attività tipiche 1) Proventi e ricavi da attività tipiche 1.1) Oneri su progetti 2.423.268

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

CIRCOLO ANSPI GIOVANNI PAOLO MAGGINI. Sede legale: Via Roma, 23 Botticino 25080 Brescia CF: 98159690175. Bilancio d esercizio 2013

CIRCOLO ANSPI GIOVANNI PAOLO MAGGINI Sede legale: Via Roma, 23 Botticino 25080 Brescia Bilancio d esercizio 2013 STATO PATRIMONIALE AL RENDICONTO GESTIONALE AL RENDICONTO INCASSI/PAGAMENTI AL Sede legale:

CIRCOLO ANSPI GIOVANNI PAOLO MAGGINI Sede legale: Via Roma, 23 Botticino 25080 Brescia Bilancio d esercizio 2013 STATO PATRIMONIALE AL RENDICONTO GESTIONALE AL RENDICONTO INCASSI/PAGAMENTI AL Sede legale:

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO chiuso alla data del 31 dicembre 2010 COMPOSIZIONE DEGLI ORGANI STATUTARI

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO chiuso alla data del 31 dicembre 2010 COMPOSIZIONE DEGLI ORGANI STATUTARI

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO chiuso alla data del 31 dicembre 2012 COMPOSIZIONE DEGLI ORGANI STATUTARI

MULTIFOND Cassa Interaziendale di Previdenza per Prestatori di Lavoro Subordinato - Fondo Pensione RELAZIONE SULLA GESTIONE E BILANCIO chiuso alla data del 31 dicembre 2012 COMPOSIZIONE DEGLI ORGANI STATUTARI

BILANCIO PREVENTIVO ANNO 2010. Approvato dall Assemblea regionale Anpas in data 30 aprile 2010. Dati espressi in unità di euro

BILANCIO ANNO Approvato dall Assemblea regionale Anpas in data 30 aprile Dati espressi in unità di euro 1 STATO PATRIMONIALE ATTIVO IMMOBILIZZAZIONI IMMOBILIZZAZIONI IMMATERIALI Spese adattamento locali

BILANCIO ANNO Approvato dall Assemblea regionale Anpas in data 30 aprile Dati espressi in unità di euro 1 STATO PATRIMONIALE ATTIVO IMMOBILIZZAZIONI IMMOBILIZZAZIONI IMMATERIALI Spese adattamento locali

ASSOCIAZIONE DI TERRA SANTA

ASSOCIAZIONE DI TERRA SANTA ORGANIZZAZIONE NON GOVERNATIVA ONLUS Sede in Via Matteo Boiardo 416, Roma (RM) Codice fiscale n. 97275880587 NOTA INTEGRATIVA AL BILANCIO AL 31/12/2014 Signori Soci, Il bilancio

ASSOCIAZIONE DI TERRA SANTA ORGANIZZAZIONE NON GOVERNATIVA ONLUS Sede in Via Matteo Boiardo 416, Roma (RM) Codice fiscale n. 97275880587 NOTA INTEGRATIVA AL BILANCIO AL 31/12/2014 Signori Soci, Il bilancio

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI MONZA E DELLA BRIANZA STATO PATRIMONIALE

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI MONZA E DELLA BRIANZA STATO PATRIMONIALE ANNO 2014 IMPORTI A) ATTIVO: CREDITI VERSO LO STATO ED ALTRI ENTI PUBBLICI PER LA PARTECIPAZIONE AL PATRIMONIO INIZIALE

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI MONZA E DELLA BRIANZA STATO PATRIMONIALE ANNO 2014 IMPORTI A) ATTIVO: CREDITI VERSO LO STATO ED ALTRI ENTI PUBBLICI PER LA PARTECIPAZIONE AL PATRIMONIO INIZIALE

Totale Attività 204.799,26 155.637,62

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

TOSCANA CINA INSIEME BILANCIO DI ESERCIZIO AL 31/12/2009

TOSCANA CINA INSIEME Codice fiscale 93057760501 PIAZZA MARTIRI DELLA LIBERTA, 33-56127 PISA BILANCIO DI ESERCIZIO AL 31/12/2009 Gli importi presenti sono espressi in centesimi di euro STATO PATRIMONIALE

TOSCANA CINA INSIEME Codice fiscale 93057760501 PIAZZA MARTIRI DELLA LIBERTA, 33-56127 PISA BILANCIO DI ESERCIZIO AL 31/12/2009 Gli importi presenti sono espressi in centesimi di euro STATO PATRIMONIALE

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

PARTITO DEMOCRATICO DELLA CAMPANIA. Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA)

") PARTITO DEMOCRATICO DELLA CAMPANIA Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA) NOTA INTEGRATIVA AL RENDICONTO DELL ESERCIZIO CHIUSO AL 31.12.2013 Gli importi presenti sono espressi

PARTITO DEMOCRATICO DELLA CAMPANIA Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA) NOTA INTEGRATIVA AL RENDICONTO DELL ESERCIZIO CHIUSO AL 31.12.2013 Gli importi presenti sono espressi

G.U.S. Gruppo Umana Solidarietà G. Puletti Onlus ONG Sede legale: via Pace, 5 62100 Macerata Codice fiscale 92004380439

G.U.S. Gruppo Umana Solidarietà G. Puletti Onlus ONG Sede legale: via Pace, 5 62100 Macerata Codice fiscale 92004380439 RENDICONTO AL 31 DICEMBRE 2013 NOTA INTEGRATIVA CONTENUTO E FORMA DEL RENDICONTO

G.U.S. Gruppo Umana Solidarietà G. Puletti Onlus ONG Sede legale: via Pace, 5 62100 Macerata Codice fiscale 92004380439 RENDICONTO AL 31 DICEMBRE 2013 NOTA INTEGRATIVA CONTENUTO E FORMA DEL RENDICONTO

Biblioteca di Economia aziendale. per il secondo biennio e il quinto anno. Istituti tecnici del settore economico

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585. Nota integrativa al Rendiconto chiuso al 31/12/2010

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

IL BILANCIO DELLE AZIENDE NO-PROFIT

Master in Gestione ed innovazione nelle Amministrazioni Pubbliche Facoltà di Giurisprudenza di Verona IL BILANCIO DELLE AZIENDE NO-PROFIT Appunti delle lezioni Dott. Vinicio TREDICI Dipartimento di Scienze

Master in Gestione ed innovazione nelle Amministrazioni Pubbliche Facoltà di Giurisprudenza di Verona IL BILANCIO DELLE AZIENDE NO-PROFIT Appunti delle lezioni Dott. Vinicio TREDICI Dipartimento di Scienze

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

STATO PATRIMONIALE AL 31.12.2010

STATO PATRIMONIALE AL 31.12.2010 Attivo 31-dic-10 31-dic-09 A) CREDITI VERSO ASSOCIATI PER 1.200 900 VERSAMENTO QUOTE B) IMMOBILIZZAZIONI 2.194 1.757 I - Immobilizzazioni immateriali 1.146 847 1) Costi

STATO PATRIMONIALE AL 31.12.2010 Attivo 31-dic-10 31-dic-09 A) CREDITI VERSO ASSOCIATI PER 1.200 900 VERSAMENTO QUOTE B) IMMOBILIZZAZIONI 2.194 1.757 I - Immobilizzazioni immateriali 1.146 847 1) Costi

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Codice fiscale 97219890155. Bilancio 2014. Bilancio di esercizio al 31/12/2014 Pagina 1 di 15

Bilancio 2014 Bilancio di esercizio al 31/12/2014 Pagina 1 di 15 AITR ASSOCIAZIONE ITALIANA TURISMO RESPONSABILE Codice fiscale 97219890155 Partita iva 08693820964 VIA TOMMASO DA CAZZANIGA SNC - 20144

Bilancio 2014 Bilancio di esercizio al 31/12/2014 Pagina 1 di 15 AITR ASSOCIAZIONE ITALIANA TURISMO RESPONSABILE Codice fiscale 97219890155 Partita iva 08693820964 VIA TOMMASO DA CAZZANIGA SNC - 20144

STATO PATRIMONIALE AL 31/12/2013

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

FONDAZIONE PIERO E LUCILLE CORTI - ONLUS SITUAZIONE PATRIMONIALE ED ECONOMICA AL 30/06/2013. - Programmi software 355,05 710,00 355,05 710,00

FONDAZIONE PIERO E LUCILLE CORTI - ONLUS SITUAZIONE PATRIMONIALE ED ECONOMICA AL 30/06/2013 STATO PATRIMONIALE 30/06/2013 30/06/2012 ATTIVITA' Immobilizzazioni immateriali - Programmi software 355,05 710,00

FONDAZIONE PIERO E LUCILLE CORTI - ONLUS SITUAZIONE PATRIMONIALE ED ECONOMICA AL 30/06/2013 STATO PATRIMONIALE 30/06/2013 30/06/2012 ATTIVITA' Immobilizzazioni immateriali - Programmi software 355,05 710,00

Bilancio e Nota Integrativa al 31/12/2014

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via Marinella 36-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod. Fis. 02004950792

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via Marinella 36-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod. Fis. 02004950792

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO. Sede in Milano Via Andrea Ponti, n. 20. Codice Fiscale n. 97552320158

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

OPENPOLIS ASSOCIAZIONE

OPENPOLIS ASSOCIAZIONE Sede in Roma Via Montuori, 5 C.F.:97532050586 BILANCIO AL 31.12.2011 2011 2010 STATO PATRIMONIALE ATTIVO A) CREDITI V/ASSOCIATI X VERSAMENTO Q.TE 0,00 0,00 B) IMMOBILIZZAZIONI 0,00

OPENPOLIS ASSOCIAZIONE Sede in Roma Via Montuori, 5 C.F.:97532050586 BILANCIO AL 31.12.2011 2011 2010 STATO PATRIMONIALE ATTIVO A) CREDITI V/ASSOCIATI X VERSAMENTO Q.TE 0,00 0,00 B) IMMOBILIZZAZIONI 0,00

Nota integrativa al bilancio chiuso al 31/12/2014

N.A.A.A. ONLUS Via San Maurizio, 6 10073 CIRIE -TO- C.F. 92023940015 Nota integrativa al bilancio chiuso al 31/12/2014 PREMESSA Il bilancio consuntivo dell esercizio chiuso al 31/12/2014 si compone di

N.A.A.A. ONLUS Via San Maurizio, 6 10073 CIRIE -TO- C.F. 92023940015 Nota integrativa al bilancio chiuso al 31/12/2014 PREMESSA Il bilancio consuntivo dell esercizio chiuso al 31/12/2014 si compone di

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

PIANO DEI CONTI - STATO PATRIMONIALE - ALER LODI - ANNO 2014

PIANO DEI CONTI - STATO PATRIMONIALE - ALER LODI - ANNO 2014 ELENCO VOCI CONTABILI 2013 2013 sp1 ATTIVO 63.654.073,00 60.522.723,00 10 CREDITI PER CAPITALE DI DOTAZIONE DELIBERATO DA VERSARE 10.01 Crediti

PIANO DEI CONTI - STATO PATRIMONIALE - ALER LODI - ANNO 2014 ELENCO VOCI CONTABILI 2013 2013 sp1 ATTIVO 63.654.073,00 60.522.723,00 10 CREDITI PER CAPITALE DI DOTAZIONE DELIBERATO DA VERSARE 10.01 Crediti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

BILANCIO DI ESERCIZIO AL 30/09/2013

FONDAZIONE CARNEVALE VIAREGGIO PIAZZA MAZZINI 22-55049 VIAREGGIO (LU) Codice fiscale 01218810461 Partita iva 01218810461 Codice CCIAA LU Numero R.E.A. 126615 Capitale Sociale 0,00 non i.v. Forma giuridica

FONDAZIONE CARNEVALE VIAREGGIO PIAZZA MAZZINI 22-55049 VIAREGGIO (LU) Codice fiscale 01218810461 Partita iva 01218810461 Codice CCIAA LU Numero R.E.A. 126615 Capitale Sociale 0,00 non i.v. Forma giuridica

BILANCIO CONSUNTIVO ESERCIZIO 2013 STATO PATRIMONIALE. I Immobilizzazioni immateriali 0. II Immobilizzazioni materiali 0

SAN GREGORIO RINASCE ONLUS Via della Riga San Gregorio L Aquila. Iscritta all Anagrafe Unica delle ONLUS dal 22.6.29 Cod. Fisc. 93457666. BILANCIO CONSUNTIVO ESERCIZIO 213 STATO PATRIMONIALE ATTIVO A)

SAN GREGORIO RINASCE ONLUS Via della Riga San Gregorio L Aquila. Iscritta all Anagrafe Unica delle ONLUS dal 22.6.29 Cod. Fisc. 93457666. BILANCIO CONSUNTIVO ESERCIZIO 213 STATO PATRIMONIALE ATTIVO A)

ESERCITAZIONE: CONTABILITA E BILANCIO

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ASSIFERO - Associazione Italiana Fondazioni ed Enti di Erogazione. Milano - Corso di Porta Romana n. 6 - Codice fiscale n. 97308760582 BILANCIO 2011

BILANCIO 2011 STATO PATRIMONIALE ATTIVITA 2011 2010 Cassa 31 28 Assegni in cassa 0 1.500 Sterline in cassa 162 157 Dollari in cassa 145 140 Conto corrente 42.558 59.863 Conto deposito vincolato 50.000

BILANCIO 2011 STATO PATRIMONIALE ATTIVITA 2011 2010 Cassa 31 28 Assegni in cassa 0 1.500 Sterline in cassa 162 157 Dollari in cassa 145 140 Conto corrente 42.558 59.863 Conto deposito vincolato 50.000

FONDAZIONE ARETE ONLUS

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011.