I REATI ECONOMICI DELLA CRIMINALITA ORGANIZZATA. Reggio Calabria, 09 aprile 2013

|

|

|

- Michelina Calo

- 8 anni fa

- Visualizzazioni

Transcript

1 I REATI ECONOMICI DELLA CRIMINALITA ORGANIZZATA Reggio Calabria, 09 aprile 2013

2 IL RICICLAGGIO DEL DENARO SPORCO

3 Il riciclaggio del denaro sporco Il fenomeno del riciclaggio deve necessariamente, essere analizzato sotto vari profili: analisi del fenomeno economico sotto l aspetto economico; l esame delle ipotesi delittuose e l individuazione degli strumenti di contrasto (azione repressiva); lo studio dell ampia legislazione che tende ad evitare la circolazione di danaro sporco nei circuiti finanziari e ad individuare le c.d. operazioni sospette (azione preventiva).

4 Il riciclaggio del denaro sporco

5 Il riciclaggio del denaro sporco

6 Le fasi del riciclaggio

7 I Fase: Collocamento (Placement stage)

8 II Fase: Pulitura (Layering stage)

9 III Fase: Integrazione (Integration stage)

10 Metodi di riciclaggio Attività commerciali Prestanome Principali metodi di riciclaggio Paradisi fiscali Forme di ricchezza anonima Utilizzo di internet

11 Strumenti e metodi di riciclaggio Ricorso a strutture commerciali appositamente costituite Si procede al lavaggio del denaro sporco attraverso la normale attività di strutture commerciali appositamente costituite o controllate dalle organizzazioni criminali per finalità di riciclaggio. Le movimentazioni di denaro attraverso il sistema finanziario cercando di confonderlo con le normali attività commerciali dell azienda controllata offre al riciclatore diversi vantaggi.

12 Strumenti e metodi di riciclaggio Utilizzo di identità fittizie, di documenti falsi e prestanome Nel settore del riciclaggio i prestanome sono sovente utilizzati per la creazione di depositi o prelevamenti. Ipotesi principali Si ricorre a false fatturazioni per giustificare agli operatori finanziari i movimenti posti in essere Si utilizzano falsi documenti di identità per l apertura di conti correnti o per il compimento di transazioni commerciali

13 Strumenti e metodi di riciclaggio Ricorso ai c.d. paradisi fiscali o finanziari

14 Strumenti e metodi di riciclaggio Ricorso a forme di ricchezza anonime ed a valori al portatore I criminali sono consapevoli che quanto meno tracce contabili si rendono disponibili, tanto meno risulterà agevole per gli investigatori dimostrare l esistenza di un legame tra il criminale ed il patrimonio. Alcune forme patrimoniali sono per loro natura completamente anonime e, quindi, diviene praticamente impossibile individuare l origine o l effettivo proprietario a meno che il criminale non sia colto nell atto di interagire con il patrimonio. Il migliore esempio di patrimonio anonimo è costituito dal denaro contante, ma vi sono anche altri esempi, quali beni di consumo, gioielli, metalli preziosi, alcuni mezzi di pagamento elettronici e prodotti finanziari quali conti correnti personali numerati anonimi, o gli assegni al portatore.

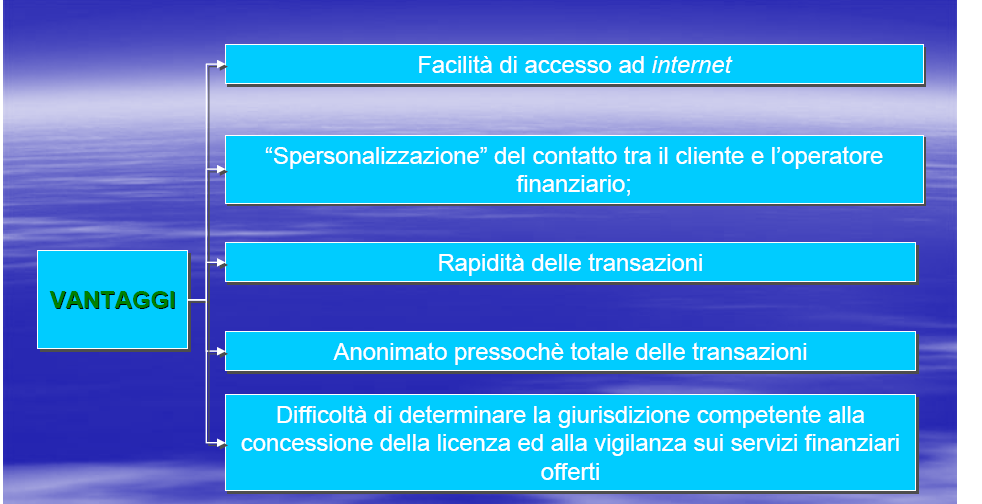

15 Strumenti e metodi di riciclaggio L utilizzo di internet Con l avvento e la diffusione di internet, è notevolmente cresciuto, negli ultimi anni, il numero degli operatori finanziari in grado di fornire servizi di on line banking, tra i quali ha avuto la massima diffusione il cd. Internet banking, attraverso il quale il cliente della banca può accedere e gestire il proprio conto per il tramite di internet La gamma dei servizi è in continua espansione, così come la diffusione dei mezzi di pagamento elettronici

16

17 Alcuni esempi di riciclaggio

18 Alcuni esempi di riciclaggio Nel più tradizionale settore dell edilizia si assiste all uso della tecnica della finta speculazione immobiliare, in cui l acquirente-riciclatore offre una parte del prezzo in nero ad un venditore (solitamente consenziente per ragioni fiscali) per l acquisto di un immobile. L immobile viene venduto a 120 (magari dopo una ristrutturazione) ottenendosi così una somma che comprende il precedente impiego in nero più una parte di ricavo.

19 Alcuni esempi di riciclaggio Tecniche di riciclaggio attraverso falsificazione di contabilità (fatturazioni in tutto o in parte inesistenti): così ad esempio vendite all estero fatturate a prezzo maggiorato consentono l ingresso in Italia di denaro sporco parcheggiato all estero in attesa di impieghi apparentemente leciti.

20 Metodi di contrasto al riciclaggio Occorre tenere presente che se l attività di riciclaggio ha superato in maniera efficace le due fasi preliminari (placement e layering) sarà ben difficile per gli investigatori individuare le tracce della provenienza del denaro ed il collegamento con attività illecite. Ecco perché la moderna legislazione antiriciclaggio prevede non solo un approccio c.d. repressivo ma anche e soprattutto preventivo dedicando grandi risorse al controllo delle fasi preliminari ed alle procedure di segnalazione delle operazioni sospette per evitare ab origine l ingresso di risorse illecite nel sistema finanziario.

21 Metodi di contrasto al riciclaggio

22 Repressione penale - Il reato di riciclaggio DISCIPLINA NORMATIVA Riciclaggio (Art. 648-bis c.p.) Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro a euro La pena è aumentata quando il fatto è commesso nell esercizio di un attività professionale. La pena è diminuita se il denaro, i beni o le altre utilità provengono da delitto per il quale è stabilita la pena della reclusione inferiore nel massimo a cinque anni.

23 Il reato di riciclaggio Il riciclaggio è il complesso delle operazioni tendenti a ripulire il c.d. denaro sporco, facendo perdere le tracce della sua provenienza delittuosa. Il reato di Riciclaggio si sostanzia, quindi, ogni qualvolta attraverso una serie di operazioni si miri a nascondere, occultare o comunque ostacolare l accertamento circa l origine illecita di denaro, beni od utilità. Il reato deve necessariamente essere commesso da un soggetto diverso dall autore del reato precedente ed estraneo alla commissione del reato stesso, che interviene nella seconda fase di gestione della risorsa finanziaria, ovvero nella fase di ripulitura delle risorse illecite. Nel nostro ordinamento penale non esiste ancora il c.d. autoriciclaggio

24 Il reato di riciclaggio Si parla di dolo generico, e consiste nella coscienza e volontà dell agente di compiere l attività di sostituzione, trasferimento o ripulitura con la consapevolezza della provenienza da delitto doloso del bene o delle altre utilità.

25 Repressione penale - Il reato di reimpiego DISCIPLINA NORMATIVA Impiego di denaro, beni o utilità di provenienza illecita (Art. 648-ter c.p.) Chiunque, fuori dei casi di concorso nel reato e dei casi previsti dagli articoli 648 e 648-bis, impiega in attività economiche o finanziarie denaro, beni o altre utilità provenienti da delitto, è punito con la reclusione da quattro a dodici anni e con la multa da euro a euro La pena è aumentata quando il fatto è commesso nell esercizio di un attività professionale. La pena è diminuita nell ipotesi di cui al secondo comma dell art. 648.

26 Il reato di reimpiego Il Reato di Reimpiego si sostanzia, ogni qualvolta attraverso una serie di operazioni si miri a reinvestire denaro, beni od utilità preventivamente ripuliti in attività economiche (industriali, commerciali, ecc.) e finanziarie (acquisto di titoli, obbligazioni, ecc.) Anche in questo caso il reato deve necessariamente essere commesso da un soggetto diverso dall autore del reato precedente ed estraneo sia alla commissione del precedente reato da cui deriva la produzione del denaro, sia al reato di riciclaggio. Nel nostro ordinamento penale non esiste ancora il c.d. autoreimpiego

27 Il reato di reimpiego Si parla di dolo generico, e consiste nella coscienza e volontà dell agente di compiere l attività di reimpiego con la consapevolezza della provenienza delittuosa del denaro, del bene o delle altre utilità.

28 Azione preventiva La legislazione antiriciclaggio Legge 5 luglio 1991 n. 197 e successive modificazioni ( Provvedimenti urgenti per limitare l uso del contante e dei titoli al portatore nelle transazioni e prevenire l utilizzazione del sistema finanziario a scopo di riciclaggio )

29 Azione preventiva La legislazione antiriciclaggio Soggetti destinatari

30 Azione preventiva La legislazione antiriciclaggio Segnalazioni di operazioni sospette

31 Azione preventiva La legislazione antiriciclaggio Profili di c.o.

32 L INTESTAZIONE FITTIZIA DEI BENI

33 L intestazione fittizia dei beni L entrata in vigore della legge Rognoni La Torre nel settembre del 1982 inaugura una fase importante nella lotta alla criminalità organizzata. Le misure di prevenzione patrimoniali introdotte dalla legge forniscono finalmente alla magistratura e alle forze di polizia strumenti di intervento idonei ad incidere sugli illeciti arricchimenti dei criminali mafiosi.

34 L intestazione fittizia dei beni In una prima fase, le misure di prevenzione patrimoniale sono molto fruttuose perché i nuovi strumenti di intervento colgono impreparate le famiglie mafiose. I patrimoni mafiosi erano costituiti principalmente da beni immobili (case e terreni) ovvero da semplici attività imprenditoriali intestati direttamente ai mafiosi o ai loro più stretti familiari (coniuge e figli). Di conseguenza fu relativamente facile individuarli mediante le indagini patrimoniali e poi adottare provvedimenti di sequestro e di confisca, profittando anche del fatto che i titolari di questi beni avevano di solito dichiarato al Fisco redditi scarsamente significativi o addirittura non avevano presentato dichiarazioni dei redditi.

35 L intestazione fittizia dei beni Nel volgere di pochi anni, però, i soggetti mafiosi corsero ai ripari ponendo in essere una serie di accorgimenti volti a creare ostacoli e barriere all applicazione delle misure patrimoniali. Nuovi beni acquisiti e quelli in precedenza intestati a familiari o a soggetti che, sebbene esterni alla cerchia familiare, apparivano comunque riconducibili all organizzazione Intestazione/trasferimento a insospettabili prestanome

36 L intestazione fittizia dei beni Questo fenomeno è molto diffuso nella realtà calabrese e reggina in particolare, dove una larga maggioranza dei soggetti di interesse operativo ai fini dell'eventuale applicazione di misure patrimoniali, ivi compresi anche nomi di prima grandezza nel locale Gotha ndranghetistico, risulta formalmente nullatenente o al più dotata di beni che non eccedono quanto sarebbe lecito attendersi da un onesto e laborioso cittadino. Si è avuto addirittura un aumento massiccio delle richieste, da parte di soggetti sottoposti a procedimenti penali o di prevenzione, di ammissione al gratuito patrocinio che si fondano sul presupposto di una sostanziale povertà.

37 L intestazione fittizia dei beni Il più tradizionale sistema di occultamento, ancora oggi rilevabile ma solo per i livelli più modesti degli organigrammi criminali, consiste nell'intestazione dei beni ai familiari. Nella sua modalità di esecuzione più semplice, l'obiettivo viene realizzato senza alcun particolare artificio. Il mafioso acquista o costruisce un fabbricato e lo intesta alla moglie o ai figli; oppure costituisce o rileva una società e fa in modo che il capitale sociale sia direttamente intestato ai suoi congiunti.

38 L intestazione fittizia dei beni Simili manovre non costituiscono un ostacolo insormontabile né per gli investigatori ed inquirenti. Soccorre infatti, quanto agli accertamenti istruttori, il disposto del terzo comma dell'art. 2 bis della legge 575/65 (ora art. 19 Codice Antimafia) laddove impone che le indagini patrimoniali siano svolte anche nei confronti del coniuge dell'indiziato di mafia, dei suoi figli e di coloro che hanno con lui convissuto nell'ultimo quinquennio.

Soggetti terzi non legati da stretti vincoli di parentela o del tutto estranei alla cerchia familiare (prova a carico dell")

39 L intestazione fittizia dei beni BENI INTESTATI A TERZI Coniuge e familiari conviventi (regime di presunzione legale relativa di disponibilità del bene da parte dell indagato) Soggetti terzi non legati da stretti vincoli di parentela o del tutto estranei alla cerchia familiare (prova a carico dell accusa).

40 L intestazione fittizia dei beni Il compito degli uffici di polizia e giudiziari diventa assai più arduo quando il programma di occultamento, facendosi più sofisticato, individua ed utilizza come interpositori fittizi soggetti non appartenenti alla stretta cerchia familiare dell'indiziato di mafia. Mancano in questo caso gli automatismi investigativi e le presunzioni valutative previste per i familiari conviventi.

41 Intestazione fittizia a terzi Le categorie di soggetti potenziali prestanome sono piuttosto numerose e di difficile inquadramento sistematico. Volendo fare degli esempi: parenti più vicini (non conviventi); soggetti a cui il mafioso è legato da rapporti affettivi di particolare intensità; soggetti con cui il mafioso è solito associarsi in iniziative illecite; soggetti con cui il mafioso intrattiene rapporti di frequentazione; soggetti a cui il mafioso cui affida abitualmente responsabilità nel contesto delle sue attività lavorative; i soggetti con cui il mafioso è solito associarsi in iniziative affaristiche; soggetti cui il mafioso si rivolge abitualmente per prestazioni di consulenza soprattutto, ma non esclusivamente, nel settore legale - economico finanziario.

42 Intestazione fittizia a terzi Indizi oggettivi di intestazione fittizia (beni immobili) acquisto di beni già appartenenti al mafioso o ai suoi familiari, soprattutto quando l'acquirente non disponga di risorse proprie tali da giustificare economicamente il negozio ovvero quando l'oggetto dello stesso sia palesemente incongruo alle sue esigenze ed al suo status sociale e professionale; l'acquisto di beni appartenenti a terzi estranei allorché il mafioso o persone a lui riferibili si siano ingeriti a qualsiasi titolo, lecitamente o illecitamente, nella conclusione dell'affare o nelle fasi che lo hanno preceduto; la costruzione di fabbricati su suoli che si abbia motivo di sospettare siano di pertinenza del mafioso;

43 Intestazione fittizia a terzi Indizi oggettivi di intestazione fittizia (aziende) acquisto di imprese dichiarate fallite o sottoposte a procedure concorsuali allorché le stesse prima di tali eventi giuridici appartenessero o fossero comunque riferibili a soggetti mafiosi; costituzione di imprese ad opera di soggetti vicini al mafioso tanto più se privi delle risorse o dei requisiti professionali necessari; esistenza di imprese di cui il mafioso, pur apparentemente estraneo ovvero in posizione di subordinazione, sembri determinare o influenzare in modo rilevante l'andamento; esistenza di imprese che, per l'oggetto della loro attività, l'area territoriale in cui si svolgono, le caratteristiche della loro clientela, le persone che le gestiscono, siano verosimilmente la prosecuzione di analoghe attività già riferibili al mafioso e poi cessate; esistenza di imprese che, pur apparentemente estranee al mafioso, operino in stretta sinergia con altre imprese a lui riferibili (ad esempio utilizzando gli stessi impianti e macchinari, servendosi degli stessi quadri tecnici o delle stesse maestranze, partecipando alle stesse gare d'appalto in associazione temporanea o con la costituzione di consorzi, etc.);

44 Intestazione fittizia a terzi ELEMENTI SINTOMATICI finanziamento di un attività imprenditoriale senza alcuna ragione e giustificazione reale; esercizio di poteri di direzione, gestione e controllo: contabile (sugli introiti, i corrispettivi e le spese, sulle fatturazioni attive e passive, sulle politiche di bilancio e sulla ripartizione degli utili) commerciale (sconti da praticare alla clientela, ordini di merce e forniture di beni aziendali, pagamenti alle maestranze, apertura di nuovi punti vendita) finanziaria (rapporti con le banche, disposizioni sulle movimentazioni dei conti correnti, prestazioni di garanzie a terzi) sul personale (assunzioni, licenziamenti ecc. al di fuori di ogni rapporto giuridico con l azienda e correlativa acquiescenza e subordinazione dell intestatario ufficiale; percezione di proventi dell attività imprenditoriale senza alcuna corrispondenza o in misura sproporzionata rispetto alla posizione ufficiale rivestita all interno dell impresa (es. dipendente); percezione di utili non giustificati dalla qualità di socio o in misura sproporzionata rispetto alle quote o azioni possedute;

45 Rilievo normativo dell intestazione fittizia Art. 12 quinquies l. 356/92 (Trasferimento fraudolento di valori) 1. Salvo che il fatto costituisca più grave reato, chiunque attribuisce fittiziamente ad altri la titolarità o disponibilità di denaro, beni o altre utilità al fine di eludere le disposizioni di legge in materia di misure di prevenzione patrimoniali o di contrabbando, ovvero di agevolare la commissione di uno dei delitti di cui agli artt. 648, 648 bis e 648 ter del codice penale, è punito con la reclusione da due a sei anni.

46 Trasferimento fraudolento di valori Categoria residuale: Salvo che il fatto costituisca più grave reato (es. 648-bis riciclaggio o 648-ter reimpiego); Soggetto attivo: chiunque (reato comune); Condotta attiva: attribuire fittiziamente ad altri la titolarità o disponibilità con un negozio simulato o una situazione di fatto; Oggetto di trasferimento: denaro, beni o altre utilità; Elemento psicologico: al fine di eludere (dolo generico); Evento di elusione: disposizioni di legge in materia di prevenzione patrimoniali o di contrabbando; Evento di agevolazione: commissione di uno dei delitti di cui agli articoli 648, 648-bis e 648-ter del codice penale.

47 LE ESTORSIONI

48 Le estorsioni ESTORSIONE COME FONTE DI RICCHEZZA ILLECITA L attività estorsiva, costituisce una fonte insostituibile di guadagno per le organizzazioni criminali. L'imposizione del pizzo è il reato principe della criminalità organizzata, la tassa per eccellenza, finalizzato a sostenere le famiglie, le cosche, le 'ndrine, ad assicurare uno stipendio agli affiliati, assistere i carcerati, pagare gli avvocati.

49 Le estorsioni ESTORSIONE COME ESERCIZIO DEL POTERE MAFIOSO Il pizzo garantisce e accresce il dominio e il prestigio ai clan, certifica la sovranità sul territorio e misura il tasso di omertà di una zona, di un quartiere, di una comunità. Attraverso il racket i sodalizi criminali attuano, infatti, un valido controllo del territorio, utile ad instaurare quella condizione di assoggettamento e di omertà che costituisce uno dei punti di forza delle compagini mafiose.

50 Le estorsioni Rimane immutata, nel tempo, la regola principale dell'estorsione: Si paga alla famiglia competente per territorio. L organizzazione può tollerare che un commerciante non paghi il pizzo, ma è inflessibile se qualcuno, senza autorizzazione, raccoglie le estorsioni in un territorio non di sua competenza.

51 Le estorsioni Il pagamento del pizzo è indice di sovranità cui nessuno può sottrarsi. Lo scopo rimane quello di alimentare paura, disseminare insicurezza, creare quel clima di intimidazione diffusa, tanto che quando arriva la richiesta di mettersi a posto per alcuni commercianti e imprenditori è quasi una liberazione. Il pizzo è la tassa ambientale che si paga per vivere e lavorare tranquilli. Più che la minaccia esplicita, conta il rischio di un danno incombente, che può colpire in ogni momento e costare molto caro.

52 Le estorsioni Il pagamento avviene una tantum all avvio di un'attività commerciale, alle feste comandate (Pasqua, Ferragosto e Natale), ovvero si pattuiscono rate mensili o settimanali, di solito rapportate al giro d'affari dell'impresa, ai metri quadri del negozio, all'ubicazione o al numero delle vetrine, ecc. I soldi raccolti dalle estorsioni vengono consegnati al contabile e versati nelle bacinelle o pignatuni o spartenza, tutte espressioni con cui i vari clan definiscono la cassa comune nella quale confluiscono tutti gli introiti del pizzo nelle sue varie forme.

53 Le estorsioni L attività estorsiva, si manifesta con atti intimidatori realizzati contro operatori economici o titolari di aziende, attraverso danneggiamenti, recapito di cartucce, lettere anonime minatorie, furti di materiale ed incendi di beni strumentali nei cantieri. L atto intimidatorio non deve avere necessariamente le caratteristiche di un atto violento, ma può essere ravvisato anche in una minaccia implicita o velata laddove venga esercita in un clima di diffusa intimidazione derivante dalla consuetudine di violenza dell associazione stessa, clima percepito all esterno e del quale si avvantaggino gli associati per perseguire i loro fini (vedi Cass. Pen. n /2007)

54 Le estorsioni L estorsione viene compiuta, non solo mediante il pagamento di una somma di denaro contante (il classico pizzo ) ma anche attraverso: l imposizione di forniture di merci/servizi o manodopera alle imprese operanti nel territorio; assunzioni di favore o di personale da adibire soprattutto ai servizi di guardianìa nei cantieri edili; richieste di contributi per associazioni (sportive, caccia, pesca, ecc,) o per la festa patronale; l'approvvigionamento gratuito di beni e di servizi (c.d. contributi in natura).

55 Le estorsioni Le modalità di aggancio sono sempre le stesse. All apertura di un cantiere, di un negozio o di qualunque altra attività, qualcuno della famiglia avvicina il titolare. Se la fase di avvicinamento e la richiesta della regolarizzazione non portano risultati, scatta l'intimidazione, graduata nella violenza all obiettivo che si prefigge: la telefonata, la colla nella serratura, la bottiglia incendiaria fuori dal negozio, fino alla sollecitazione a cercarsi un amico. E in questa fase che interviene la c.d scarica : il compare della famiglia, l amico, che si fa avanti, tratta la mediazione, ricerca l'accordo, più o meno volontario, tra vittima ed estorsore.

56 Le estorsioni La scarica è la vera novità degli ultimi anni. L amico si dimostra disponibile ad abbassare la rata del pizzo, ma impone all imprenditore l assunzione di uno della famiglia che ha bisogno di lavorare, o di acquistare merce da un determinato fornitore. Se la vittima possiede un bar, gli s imporrà di mettere dei videopoker o slot machine, e così via. In questo modo l organizzazione mafiosa non solo taglieggia, ma entra nel negozio e se ne impossessa, prima condizionando la libertà d impresa, poi controllando il fatturato.

57 Le estorsioni Nel settore dell'edilizia e degli appalti pubblici vige la legge del 3%: una tassa fissa imposta dalla ndrangheta per ottenere il permesso ad eseguire i lavori e garantire la sicurezza dei cantieri. Una legge che vale per tutti, dai piccoli imprenditori locali, alle grandi imprese del Nord Italia. La causale del versamento è sempre la stessa: il sostegno alle famiglie dei carcerati, o il pagamento delle spese legali.

58 Le estorsioni Il racket delle estorsioni continua a rimanere un fenomeno diffuso in Calabria. Risultano colpiti il cinquanta per cento dei commercianti, soprattutto a Reggio Calabria e nel vibonese lametino, dove si arriva an-che a percentuali dell ottanta-novanta per cento. Il numero dei commercianti taglieggiati si aggira intorno ai nell intera regione Una situazione talmente pervasiva da far comprendere che, in alcune zone, a non pagare il pizzo siano solo le imprese già di proprietà dei mafiosi o con cui si sono stabiliti rapporti collusivi e affaristici.

59 Le estorsioni DISCIPLINA NORMATIVA Estorsione (Art. 629 c.p.) Chiunque, mediante violenza o minaccia, costringendo taluno a fare o ad omettere qualche cosa, procura a sé o ad altri un ingiusto profitto con altrui danno, è punito con la reclusione e la multa. La pena è aumentata se concorre una delle seguenti circostanze aggravanti: a. se la violenza o la minaccia è commessa con armi, o da persona travisata o da più persone riunite; b. se la violenza consiste nel porre taluno in stato d incapacità di volere o di agire; c. se la violenza o la minaccia è posta in essere da persona che fa parte dell associazione di cui all articolo 416-bis; d. se ricorre la circostanza aggravante speciale prevista dall articolo 7 della legge 203/91 (utilizzo del metodo mafioso o al fine di agevolare l associazione mafiosa). E un reato per i quali è prevista la c.d. confisca penale allargata (12-sexies).

60 L USURA

61 L usura L'usura è un male antico che da sempre accompagna la storia dell'uomo. In pratica, consiste nello sfruttare il bisogno di denaro di un altro individuo per procacciarsi un forte guadagno illecito. Alla base di un rapporto usuraio c'è, da una parte, la necessità di denaro e, dall'altra, un'offerta che può apparire come un'immediata possibile soluzione per chi si trova in difficoltà. L'usura è un reato che consiste nel concedere un prestito a un tasso d'interesse superiore al cosiddetto "tasso soglia", che si calcola aumentando del 50% il tasso effettivo globale medio (TEGM) relativo ai vari tipi di operazioni creditizie, rilevato ogni tre mesi dal Ministero del Tesoro e pubblicato sulla Gazzetta Ufficiale.

62 L usura LE DIVERSE FORME DI USURA Il primo e più tradizionale esempio è quello dello strozzino o del cravattaio di quartiere, che gestisce in prima persona, con caratteristiche elementari o familiari e in via esclusiva i rapporti con gli usurati, mettendo a frutto ricchezza propria. Tali soggetti si procacciano personalmente gli "affari" da realizzare, nell'ambito di contesti (territoriali, lavorativi, associativi) nei quali è solitamente noto l'abituale esercizio della loro attività illecita.

63 L usura LE DIVERSE FORME DI USURA Una variante è costituita da coloro i quali, agendo apparentemente in termini analoghi a quelli appena prospettati, operano in realtà per conto di altre persone (non di rado insospettabili professionisti) che forniscono i fondi e, spesso, le informazioni utili ad identificare la potenziale vittima, riservatamente apprese in virtù dell'esercizio della professione.

64 L usura LE DIVERSE FORME DI USURA In ipotesi più complesse, l'organizzazione del fenomeno presuppone, normalmente, una dimensione associativa che spesso dà luogo anche alla creazione di strutture societarie che esercitano attività finanziaria (a volte anche in forma non abusiva), e sono continuamente alla ricerca di commercianti, piccoli imprenditori ed artigiani per approfittare di momentanee situazioni di difficoltà economica per proporsi come unica strada per il soddisfacimento del fabbisogno immediato (es. per non dover interrompere il processo produttivo).

65 L usura LE DIVERSE FORME DI USURA L'usura gestita dalla criminalità organizzata si avvale di una capacità operativa fondata su tecniche raffinate e sofisticate, che presuppongono non solo un adeguato livello di conoscenza dello stato di necessità delle vittime, ma anche la percezione e lo studio dei modi migliori per costringerle a pagare tassi esorbitanti, fino ad arrivare alle tecniche estorsive e alla spoliazione vera e propria di tutti i loro beni. L usuraio mafioso può accontentarsi anche d interessi modesti, soprattutto se è interessato ad entrare in compartecipazione con l azienda del debitore. Per alcuni l obiettivo è la moltiplicazione del denaro, per altri quello di impossessarsi delle aziende delle vittime, altri ancora puntano alla spoliazione dei patrimoni.

66 L usura Nell arco di dieci anni, la criminalità (che tradizionalmente aveva avuto una presenza marginale nel mercato usuraio), ha acquisito amplissime quote e sempre più numerosi sono i clan e le cosche che compaiono nelle cronache giudiziarie. I casi di indagini di usura in cui risultano coinvolti esponenti della criminalità organizzata sono aumentati in tre anni del 52,5%.

67 L usura CAUSE PRINCIPALI crescita dell'entità del capitale richiesto da parte delle vittime. Si tratta di somme cospicue che il prestatore di quartiere non è in grado di soddisfare, mentre l'usuraio del clan, spesso il contabile che gestisce la liquidità, nel giro di poche ore può soddisfare anche le richieste più impegnative; aumento delle sofferenze anche per gli usurai individuali, e solo gruppi particolarmente attrezzati, dotati di un organizzazione e di un carisma criminale importante, sono in grado di riscuotere con certezza le rate usurarie scadute. La crisi economica sta contribuendo notevolmente a questo passaggio: il mafioso interviene a sostegno di chi ha bisogno di somme rilevanti, commercianti o imprenditori che hanno la necessità di movimentare notevoli somme per non essere tagliati fuori del mercato o per non perdere commesse.

68 L usura L usura entra nell interesse mafioso sotto un triplice aspetto: consente di offrire un servizio funzionale, per accrescere il consenso sociale, per continuare ad affermare un criterio di sovranità nei luoghi in cui agisce; svolge una funzione alternativa al riciclaggio, movimentando costanti flussi di liquidità e ricavando utili che possono essere facilmente reinseriti in altre attività lecite e illecite; può portare alla diretta acquisizione e/o controllo dell attività economica.

69 L usura DISCIPLINA NORMATIVA Estorsione (Art. 644 c.p.) Chiunque, si fa dare o promettere, sotto qualsiasi forma, per sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità, interessi o altri vantaggi usurai, è punito con la reclusione e la multa. Alla stessa pena soggiace chi opera in funzione di mediatore. Il tasso usuraio è determinato dalla legge. Sono previste diverse circostanze aggravanti tipiche (approfittamento dello stato di bisogno della vittima; esercizio di attività professionale, bancaria, o di intermediazione finanziaria; vittima imprenditore, professionista o artigiano, ecc.) nonché quella dall articolo 7 della legge 203/91 (utilizzo del metodo mafioso o al fine di agevolare un organizzazione mafiosa). Si applica la c.d. confisca obbligatoria sui profitti, anche nella forma equivalente nonché la confisca penale allargata ex art. 12-sexies l.356/92.

70 GRAZIE PER L ATTENZIONE Ten. Col. Giuseppe FURCINITI Furciniti.Giuseppe@gdf.it

- PARTE SPECIALE D- I REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO, BENI O UTILITA DI PROVENIENZA ILLECITA

75 - PARTE SPECIALE D- I REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO, BENI O UTILITA DI PROVENIENZA ILLECITA 75 76 D.1. I reati di cui all art. 25 octies del D. Lgs. n. 231/2001. Esemplificazione

75 - PARTE SPECIALE D- I REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO, BENI O UTILITA DI PROVENIENZA ILLECITA 75 76 D.1. I reati di cui all art. 25 octies del D. Lgs. n. 231/2001. Esemplificazione

Modifiche al codice penale ex legge 190/2012

Modifiche al codice penale ex legge 190/2012 Art. 32 quaterc.p. Casi nei quali alla condanna consegue la incapacità di contrattare con la pubblica amministrazione. Testo previgente Ogni condanna per i

Modifiche al codice penale ex legge 190/2012 Art. 32 quaterc.p. Casi nei quali alla condanna consegue la incapacità di contrattare con la pubblica amministrazione. Testo previgente Ogni condanna per i

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

L'Antiriciclaggio: Evoluzione normativa Pagina 1 di 8. a cura di. Data Ufficio E-learning. Gruppo Data Ufficio Spa

L'Antiriciclaggio: Evoluzione normativa Pagina 1 di 8 M.1 L'ANTIRICICLAGGIO Evoluzione normativa a cura di Data Ufficio E-learning Gruppo Data Ufficio Spa L'Antiriciclaggio: Evoluzione normativa Pagina

L'Antiriciclaggio: Evoluzione normativa Pagina 1 di 8 M.1 L'ANTIRICICLAGGIO Evoluzione normativa a cura di Data Ufficio E-learning Gruppo Data Ufficio Spa L'Antiriciclaggio: Evoluzione normativa Pagina

REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE

ALLEGATO 2 REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1) CORRUZIONE La corruzione consiste in un accordo tra un privato ed un pubblico ufficiale o un incaricato di pubblico servizio mediante il

ALLEGATO 2 REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1) CORRUZIONE La corruzione consiste in un accordo tra un privato ed un pubblico ufficiale o un incaricato di pubblico servizio mediante il

Articolo 1 - Modifiche alla disciplina sanzionatoria in materia di delitti contro la pubblica amministrazione

Legge 27/5/2015 n. 69 (G.U. 30/5/2015 n. 124) Disposizioni in materia di delitti contro la pubblica amministrazione, di associazioni di tipo mafioso e di falso in bilancio Articolo 1 - Modifiche alla disciplina

Legge 27/5/2015 n. 69 (G.U. 30/5/2015 n. 124) Disposizioni in materia di delitti contro la pubblica amministrazione, di associazioni di tipo mafioso e di falso in bilancio Articolo 1 - Modifiche alla disciplina

L OBBLIGO DI ASTENSIONE. Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

Il Presidente dell Autorità di Informazione Finanziaria

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

ANTIRICICLAGGIO. avv.pierluigioliva@hotmail.it

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

Caratteristiche della prestazione intellettuale:

LEGALITA E PROFESSIONE VETERINARIA 1 PROFESSIONE A CARATTERE INTELLETTUALE Caratteristiche della prestazione intellettuale: 1. Prevalenza del dato intellettuale sull attività materiale o manuale. 2. Autonomia

LEGALITA E PROFESSIONE VETERINARIA 1 PROFESSIONE A CARATTERE INTELLETTUALE Caratteristiche della prestazione intellettuale: 1. Prevalenza del dato intellettuale sull attività materiale o manuale. 2. Autonomia

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO 2011 2013 II parte INTERVENTI testo approvato dalla Commissione provinciale per l impiego con deliberazione n. 373 del 26 luglio 2011 ed adottato dalla

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO 2011 2013 II parte INTERVENTI testo approvato dalla Commissione provinciale per l impiego con deliberazione n. 373 del 26 luglio 2011 ed adottato dalla

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

6 IL TRASFERIMENTO DEI BENI AZIENDALI

6 IL TRASFERIMENTO DEI BENI AZIENDALI L IMPRESA è L ATTIVITA SVOLTA DALL IMPRENDITORE IN MODO PROFESSIONALE ED ORGANIZZATO DIVERSO è IL CONCETTO DI AZIENDA AZIENDA COMPLESSO DI BENI ORGANIZZATI DALL IMPRENDITORE

6 IL TRASFERIMENTO DEI BENI AZIENDALI L IMPRESA è L ATTIVITA SVOLTA DALL IMPRENDITORE IN MODO PROFESSIONALE ED ORGANIZZATO DIVERSO è IL CONCETTO DI AZIENDA AZIENDA COMPLESSO DI BENI ORGANIZZATI DALL IMPRENDITORE

Parte Speciale G : I reati transnazionali e di ricettazione, riciclaggio ed impiego di denaro, beni o utilità di provenienza illecita

Parte Speciale G : I reati transnazionali e di ricettazione, riciclaggio ed impiego di denaro, beni o utilità di provenienza illecita MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO ADOTTATO DA COMAG s.r.l.

Parte Speciale G : I reati transnazionali e di ricettazione, riciclaggio ed impiego di denaro, beni o utilità di provenienza illecita MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO ADOTTATO DA COMAG s.r.l.

COMUNE DI CASTELFRANCO VENETO

COMUNE DI CASTELFRANCO VENETO ********** Allegato sub A alla deliberazione C.C. n. 70 del 26 maggio 2003 REGOLAMENTO COMUNALE PER L EROGAZIONE DEGLI INTERVENTI ECONOMICI NEL CAMPO DEI SERVIZI SOCIALI Premessa

COMUNE DI CASTELFRANCO VENETO ********** Allegato sub A alla deliberazione C.C. n. 70 del 26 maggio 2003 REGOLAMENTO COMUNALE PER L EROGAZIONE DEGLI INTERVENTI ECONOMICI NEL CAMPO DEI SERVIZI SOCIALI Premessa

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

Adottato da TECAM Srl in ottemperanza al Decreto legislativo 231 del 2001

Adottato da TECAM Srl in ottemperanza al Decreto legislativo 231 del 2001 6 marzo 2015 INDICE Articolo 1 Finalità del Codice comportamentale Articolo 2 Regole di comportamento generali nei confronti di

Adottato da TECAM Srl in ottemperanza al Decreto legislativo 231 del 2001 6 marzo 2015 INDICE Articolo 1 Finalità del Codice comportamentale Articolo 2 Regole di comportamento generali nei confronti di

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Quando si parla di RESPONSABILITA PATRIMONIALE è opportuno precisare che ad essa afferiscono, secondo la teoria più seguita, due tipologie di

Quando si parla di RESPONSABILITA PATRIMONIALE è opportuno precisare che ad essa afferiscono, secondo la teoria più seguita, due tipologie di responsabilità: RESPONSABILITÀ CIVILE regolata dall art. 2043

Quando si parla di RESPONSABILITA PATRIMONIALE è opportuno precisare che ad essa afferiscono, secondo la teoria più seguita, due tipologie di responsabilità: RESPONSABILITÀ CIVILE regolata dall art. 2043

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N.

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N. 231 PARTE SPECIALE C: REATI DI RICETTAZIONE, RICICLAGGIO ED IMPIEGO

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N. 231 PARTE SPECIALE C: REATI DI RICETTAZIONE, RICICLAGGIO ED IMPIEGO

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

COMUNE DI ROVIANO (Provincia di Roma) REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI") REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

Accordo Quadro. Confesercenti nazionale. Intesa SanPaolo S.p.A.

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

imprese in liquidazione o soggette a procedura concorsuale;

B. CHI PUÒ PARTECIPARE A START UP? Per partecipare a Start Up, un impresa al momento della presentazione della domanda deve essere in possesso delle caratteristiche indicate di seguito ai punti 1, 2 e

B. CHI PUÒ PARTECIPARE A START UP? Per partecipare a Start Up, un impresa al momento della presentazione della domanda deve essere in possesso delle caratteristiche indicate di seguito ai punti 1, 2 e

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

COMUNE DI SOGLIANO AL RUBICONE

COMUNE DI SOGLIANO AL RUBICONE Provincia di Forlì - Cesena REGOLAMENTO PER IL SOSTEGNO ECONOMICO ALLE IMPRESE Approvato con Deliberazione di Consiglio Comunale nr. 68 del 25/10/2010 BOZZA 1 Art. 1 - Finalità

COMUNE DI SOGLIANO AL RUBICONE Provincia di Forlì - Cesena REGOLAMENTO PER IL SOSTEGNO ECONOMICO ALLE IMPRESE Approvato con Deliberazione di Consiglio Comunale nr. 68 del 25/10/2010 BOZZA 1 Art. 1 - Finalità

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

OGGETTO: Movimentazioni bancarie non giustificate

Informativa per la clientela di studio N. 83 del 13.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Movimentazioni bancarie non giustificate Gentile cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 83 del 13.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Movimentazioni bancarie non giustificate Gentile cliente, con la stesura del presente documento informativo

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

Sanzioni ed effetti penali della Voluntary disclosure. di Antonio Iorio

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

CORSO ANTIRICICLAGGIO 2013

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

Il quadro normativo attualmente vigente nel settore dei Dispositivi Medici

Il quadro normativo attualmente vigente nel settore dei Dispositivi Medici avv. Mauro Crosato Presidente ASFO triveneto. Padova, 7 luglio 2015 Tipi di responsabilità Responsabilità penale; Responsabilità

Il quadro normativo attualmente vigente nel settore dei Dispositivi Medici avv. Mauro Crosato Presidente ASFO triveneto. Padova, 7 luglio 2015 Tipi di responsabilità Responsabilità penale; Responsabilità

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Inquadramento giuridico della figura del consulente finanziario indipendente. Scritto da Ugo Bonomini

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

Normativa Antiriciclaggio. Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

BATTERIA N. 3. 1) Ai fini della tracciabilità dei flussi finanziari, gli affidamenti diretti a società in house..

Ai fini della tracciabilità dei flussi finanziari, gli affidamenti diretti a società in house..") BATTERIA N. 3 1) Ai fini della tracciabilità dei flussi finanziari, gli affidamenti diretti a società in house.. a) Necessitano di un codice identificativo di gara b) Necessitano di un codice identificativo

BATTERIA N. 3 1) Ai fini della tracciabilità dei flussi finanziari, gli affidamenti diretti a società in house.. a) Necessitano di un codice identificativo di gara b) Necessitano di un codice identificativo

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Modello Antiriciclaggio (D. Lgs. 21 novembre 2007, n. 231)

") Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato MONTAGNOLI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5668 PROPOSTA DI LEGGE d iniziativa del deputato MONTAGNOLI Modifiche agli articoli 624, 624-bis e 625 del codice penale, concernenti le pene

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5668 PROPOSTA DI LEGGE d iniziativa del deputato MONTAGNOLI Modifiche agli articoli 624, 624-bis e 625 del codice penale, concernenti le pene

Il sistema informativo contabile. Prof.Sartirana

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento 1 I contratti a distanza sono caratterizzati dall essere stipulati senza la presenza fisica e simultanea di chi

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento 1 I contratti a distanza sono caratterizzati dall essere stipulati senza la presenza fisica e simultanea di chi

Il credito su pegno. Il credito su pegno è un prestito di denaro concesso da una banca a un cliente in cambio di

Il credito su pegno Il credito su pegno è un prestito di denaro concesso da una banca a un cliente in cambio di un bene mobile da parte del cliente stesso. In altre parole, una forma di finanziamento a

Il credito su pegno Il credito su pegno è un prestito di denaro concesso da una banca a un cliente in cambio di un bene mobile da parte del cliente stesso. In altre parole, una forma di finanziamento a

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

Modifiche alla disciplina del Credito al Consumo

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Conoscersi meglio per un legame solido. Consulenza aziendale BancaStato

Conoscersi meglio per un legame solido Consulenza aziendale BancaStato 1 Fondamenta solide basate sulla tradizione BancaStato è una banca solida e moderna. Offre prodotti e servizi concorrenziali e trasparenti

Conoscersi meglio per un legame solido Consulenza aziendale BancaStato 1 Fondamenta solide basate sulla tradizione BancaStato è una banca solida e moderna. Offre prodotti e servizi concorrenziali e trasparenti

LEZIONE 4 DICEMBRE 2013

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

Circolare N. 113 del 3 Agosto 2015

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

Avv. Mario Garavoglia") (Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

Informativa n. 11. Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE

- Principali novità INDICE") Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

NORMATIVA ANTIRICICLAGGIO

Servizio circolari per la clientela Circolari specialistiche sui temi giuridici. tributari e finanziari. Circolare Gennaio 2008 n 3 Milano, 25 gennaio 2008 NORMATIVA ANTIRICICLAGGIO Dal 30/04/2008 cambiano

Servizio circolari per la clientela Circolari specialistiche sui temi giuridici. tributari e finanziari. Circolare Gennaio 2008 n 3 Milano, 25 gennaio 2008 NORMATIVA ANTIRICICLAGGIO Dal 30/04/2008 cambiano

RISOLUZIONE N. 119/E

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

GUARDIA DI FINANZA. Nucleo Polizia Tributaria Roma G.I.C.O. PROCURA DELLA REPUBBLICA PRESSO IL TRIBUNALE DI NAPOLI DIREZIONE DISTRETTUALE ANTIMAFIA

PROCURA DELLA REPUBBLICA PRESSO IL TRIBUNALE DI NAPOLI DIREZIONE DISTRETTUALE ANTIMAFIA MODUS OPERANDI LE CONDOTTE ILLECITE Imprenditori diretta espressione del clan dei casalesi; Costituzione di società

PROCURA DELLA REPUBBLICA PRESSO IL TRIBUNALE DI NAPOLI DIREZIONE DISTRETTUALE ANTIMAFIA MODUS OPERANDI LE CONDOTTE ILLECITE Imprenditori diretta espressione del clan dei casalesi; Costituzione di società

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO

MODELLO DI ORGANIZZAZIONE GESTIONE E CONTROLLO ai sensi del D.lgs 8 giugno 2001 n. 231 Parte Speciale E REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO di Fujitsu Technology Solutions S.p.A. Vers.

MODELLO DI ORGANIZZAZIONE GESTIONE E CONTROLLO ai sensi del D.lgs 8 giugno 2001 n. 231 Parte Speciale E REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO di Fujitsu Technology Solutions S.p.A. Vers.

Acquista in sicurezza online

con la collaborazione di Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento Pensi che il PHISHING sia solo un tipo di pesca? Pensi che i COOKIE siano solo biscotti?

con la collaborazione di Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento Pensi che il PHISHING sia solo un tipo di pesca? Pensi che i COOKIE siano solo biscotti?

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata)

") STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Consenso Informato e Privacy

Consenso Informato e Privacy Consenso e Privacy sono le basi fondanti del moderno concetto di Medicina e una cura di qualità non può prescindere da essi, così come la stessa etica e deontologia degli interventi

Consenso Informato e Privacy Consenso e Privacy sono le basi fondanti del moderno concetto di Medicina e una cura di qualità non può prescindere da essi, così come la stessa etica e deontologia degli interventi

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

ICT SECURITY N. 47 SETTEMBRE 2006 LA NORMATIVA ANTIRICICLAGGIO E IL BINOMIO PRIVACY/SICUREZZA. Autore: Daniela Rocca

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

02/03/2009. Premessa. Copyright: Evoluzione Ambiente C&F srl 2009

I CONTRATTI DI TRASPORTO RIFIUTI CONSIDERAZIONI SUL TEMA Premessa Nell ambito della gestione rifiuti l attività di trasporto costituisce attività preminente dato che è connessa ad ogni singolo conferimento

I CONTRATTI DI TRASPORTO RIFIUTI CONSIDERAZIONI SUL TEMA Premessa Nell ambito della gestione rifiuti l attività di trasporto costituisce attività preminente dato che è connessa ad ogni singolo conferimento

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Gorizia, 21 ottobre 2014

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

La gestione dell impresa

Albez edutainment production La gestione dell impresa Classe III ITC In questo modulo: La definizione di impresa e di gestione La classificazione delle operazioni di gestione La differenza tra beni a fecondità

Albez edutainment production La gestione dell impresa Classe III ITC In questo modulo: La definizione di impresa e di gestione La classificazione delle operazioni di gestione La differenza tra beni a fecondità

REGOLAMENTO PER LA DISCIPLINA DELL ESERCIZIO DELLE FUNZIONI DEGLI AGENTI CONTABILI INTERNI A DENARO E A MATERIA

REGOLAMENTO PER LA DISCIPLINA DELL ESERCIZIO DELLE FUNZIONI DEGLI AGENTI CONTABILI INTERNI A DENARO E A MATERIA 1 INDICE Art. 1 Scopo del Regolamento Art. 2 Compiti e attribuzione delle funzioni Art. 3

REGOLAMENTO PER LA DISCIPLINA DELL ESERCIZIO DELLE FUNZIONI DEGLI AGENTI CONTABILI INTERNI A DENARO E A MATERIA 1 INDICE Art. 1 Scopo del Regolamento Art. 2 Compiti e attribuzione delle funzioni Art. 3

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

LO STOP ALL USO DEL CONTANTE

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

COMUNE DI PACIANO PROVINCIA DI PERUGIA

COMUNE DI PACIANO PROVINCIA DI PERUGIA Cap 06060 P.zza della Repubblica n. 4 P.IVA 00436320543 Tel. 075.830186 e-mail: info@comune.paciano.pg.it fax. 075.830447 REGOLAMENTO COMUNALE DEL SERVIZIO DI AFFIDAMENTO

COMUNE DI PACIANO PROVINCIA DI PERUGIA Cap 06060 P.zza della Repubblica n. 4 P.IVA 00436320543 Tel. 075.830186 e-mail: info@comune.paciano.pg.it fax. 075.830447 REGOLAMENTO COMUNALE DEL SERVIZIO DI AFFIDAMENTO

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing"

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

ANTIRICICLAGGIO Modalità operative per le sale bingo

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

Studi professionali: gli adempimenti antiriciclaggio I profili di incompatibilità nella professione. 26 novembre 2015. Antiriciclaggio.

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Circolare N.146 del 19 Ottobre 2012. Novità in materia di disposizioni di bonifico

Circolare N.146 del 19 Ottobre 2012 Novità in materia di disposizioni di bonifico Novità in materia di disposizioni di bonifico Gentile cliente, con la presente desideriamo informarla che sono state pubblicate,