Voluntary disclosure:

|

|

|

- Gianpaolo Randazzo

- 7 anni fa

- Visualizzazioni

Transcript

1 Voluntary disclosure: L istanza di ammissione alla procedura di collaborazione volontaria, la relazione di accompagnamento all istanza e i relativi allegati

2 PROCEDIMENTO ISTANZA del Contribuente Esame della Documentazione 2

3 Art. 5 sexiesdl 167/90 Provvedimento del Direttore dell Agenzia Entrate del 30 gennaio protocollo n. 2015/

4 6

5 7

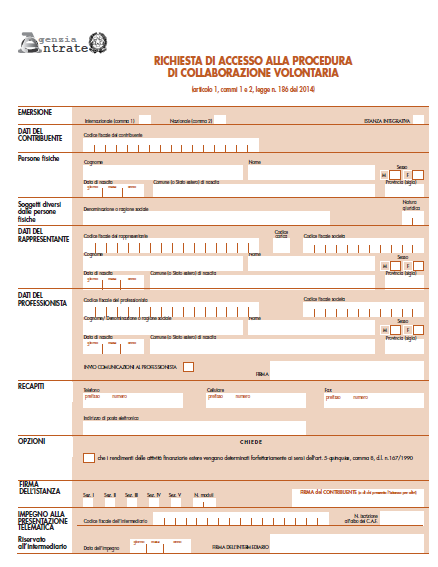

6 Il modello di accesso alla procedura TIPO DI PROCEDURA di EMERSIONE (INTERNAZ. O NAZ.) / integrativa SEZIONE DEI DATI ANAGRAFICI E RECAPITI DICHIARAZIONI E OPZIONI (tassazione forfetaria) QUADRI modello VD Sezione I Sezione II Sezione III Sezione IV Sezione V Soggetti collegati Attività estere in violazione RW Nuovi investimenti all estero Attività estere alla data di emersione Maggiori imponibili e ritenute non operate 8

7 Opzioni: il regime forfettario Nella sezione OPZIONI il contribuente manifesta l intenzione di avvalersi della cd tassazione forfettaria prevista per i cd patrimoni minori (< 2 milioni di euro) Tassazione presuntiva Ha ad oggetto i soli rendimenti derivanti dal godimento o dall alienazione delle attività finanziarie detenute all estero (non copre gli apporti) Media aritmetica semplice Si tiene conto delle sole annualità in cui c è violazione RW Non rilevano i possessi intermedi né la durata del possesso nel corso dell anno, ma solo il valore RW al 31/12 di ciascun anno. Opzione vincolante per tutti gli anni interessati Trattandosi, per definizione, di redditi esteri ai redditi determinati forfettariamente si applica la maggiorazione di 1/3 di cui all articolo 1, comma 3 del DLGS 471/97 9

8 Quadro VD -Sezione I -Soggetti collegati I soggetti collegati possono identificarsi in tutti quei soggetti che hanno una posizione rilevante ai fini della normativa sul monitoraggio fiscale rispetto alle attività finanziarie e patrimoniali oggetto di emersione ovvero coloro i quali presentano un collegamento con il reddito sottratto ad imposizione evidenziato. Il richiedente, quindi, agisce autonomamente e potrebbe non essere a conoscenza dell avvio della medesima procedura da parte di soggetti collegati per la medesima violazione. I soggetti collegati da indicare nel modello, pertanto, sono necessariamente soggetti terzi rispetto alla procedura attivata dal singolo contribuente. Finalità della Sezione I: possibilità riscontro informatico a fine procedura Eventuale coordinamento di istanze collegate Non vincolante rispetto alla presunzione 10

9 11

10 Inquadramento giuridico delle attività estere Origine attività estere Variazioni del valore patrimoniale Descrizione dei soggetti collegati Ubicazione delle attività Dettaglio analitico delle attività finanziarie e patrimoniali 12

11 ISTANZA DEL CONTRIBUENTE/RELAZIONE ACCOMPAGNATORIA Esame della Documentazione Atto di Contestazione/Irrogazione sanzione Sanzione ridotta ad 1/3 Invito ex art. 5, co 1, d.lgs. 218/1997 Istanza di Accertamento con Adesione Acquiescenza Invito Sanzioni ridotte ad 1/6 Acquiescenza Adesione. Sanzioni ridotte ad 1/3 13

12 ADESIONE ADESIONE V.D. A seguito di un P.V.C., Invito o Accertamento dell Ufficio Contraddittorio/Documentazione Su Acc. Induttivi/Estimativi Anche per una sola imposta Se post avviso, riduzione sanzioni 1/3 atto irrogato Attenuante penale reati tributari Non validità per effetti extra tributari Pagamento possibile in 8 o 12 rate Mancato pagamento rata diversa dalla prima: iscrizione a ruolo della differenza Su istanza del contribuente in assenza di atto istruttorio dell Agenzia Documentazione pre-contraddittorio Sempre Acc. Analitici Intera posizione del contribuente Sempre 1/3 minimi edittali ridotti di 1/2 Clausola di non punibilità penale reati tributari Clausola di non punibilità reati riciclaggio Pagamento possibile in massimo 3 rate Mancato pagamento di una delle tre rate: venir meno dell intera procedura 4

13 RAVVEDIMENTO VOLUNTARY DISCLOSURE Normativo Dichiarazione integrativa Dichiarazione di scienza Senza limiti temporali Esperibile anche dopo l inizio dei controlli Ravvedimento anche parziale Riduzione sanzione amministrativa Attenuante penale Nominativa Istanza e documentazione a supporto Dichiarazione di coscienza Solo fino al 30 settembre 2015 Pienamente spontaneo Ripresa dell intera posizione fiscale Riduzione minimo edittale entità sanzioni Clausola di non punibilità penale 3

14

ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA genzia

genzia ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA (articolo 7 del decreto legge ottobre 0, n. 9, convertito, con modificazioni, dalla legge dicembre 0, n. 5) Informativa sul

genzia ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA (articolo 7 del decreto legge ottobre 0, n. 9, convertito, con modificazioni, dalla legge dicembre 0, n. 5) Informativa sul

Voluntary disclosure Modalità applicative, cause ostative e benefici. Milano, 24 febbraio Relatore: Prof. Avv. Benedetto Santacroce

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale Paolo Ludovici Ludovici & Partners Milano, 10 aprile 2015 Voluntary

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale Paolo Ludovici Ludovici & Partners Milano, 10 aprile 2015 Voluntary

Voluntary disclosure Emersione di capitali e redditi non dichiarati

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

DICHIARAZIONE INTEGRATIVA SEMPLICE. - art.8, legge 27 dicembre 2002 n. 289.

DICHIARAZIONE INTEGRATIVA SEMPLICE - art.8, legge 27 dicembre 2002 n. 289. SOGGETTI INTERESSATI TUTTI I CONTRIBUENTI CHE HANNO PRESENTATO O CHE AVREBBERO DOVUTO PRESENTARE UNA DICHIARAZIONE ENTRO IL 31

DICHIARAZIONE INTEGRATIVA SEMPLICE - art.8, legge 27 dicembre 2002 n. 289. SOGGETTI INTERESSATI TUTTI I CONTRIBUENTI CHE HANNO PRESENTATO O CHE AVREBBERO DOVUTO PRESENTARE UNA DICHIARAZIONE ENTRO IL 31

Focus di approfondimento: gli anni interessati e i rapporti cointestati. Direzione Regionale della Lombardia

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Collaborazione volontaria (art.1)

") SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

Allegato LA REGOLARIZZAZIONE DEGLI IMMOBILI ALL ESTERO

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Allegato. 4. La relazione di accompagnamento è strutturata nelle seguenti sezioni:

Allegato. 4 Format per la redazione della relazione di accompagnamento alla richiesta di accesso alla procedura di collaborazione volontaria di cui all articolo 7 del decreto legge 22 ottobre 2016, n.

Allegato. 4 Format per la redazione della relazione di accompagnamento alla richiesta di accesso alla procedura di collaborazione volontaria di cui all articolo 7 del decreto legge 22 ottobre 2016, n.

Voluntary Disclosure alla luce dei nuovi accordi internazionali. Avvocati, Dottori Commercialisti, Revisori Legali

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Gli strumenti deflattivi del contenzioso tributario

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio Col. t. ST Roberto Manna Comandante Provinciale di Catania Catania, 19 maggio 2015 Scenario internazionale

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio Col. t. ST Roberto Manna Comandante Provinciale di Catania Catania, 19 maggio 2015 Scenario internazionale

NEWSLETTER INFORMATIVA LEGALE. No. 4 febbraio, 2015

NEWSLETTER INFORMATIVA LEGALE No. 4 febbraio, 2015 Siamo lieti di trasmettervi l ultima edizione della nostra newsletter di informativa legale. La newsletter fornisce un quadro generale del sistema dei

NEWSLETTER INFORMATIVA LEGALE No. 4 febbraio, 2015 Siamo lieti di trasmettervi l ultima edizione della nostra newsletter di informativa legale. La newsletter fornisce un quadro generale del sistema dei

STRUMENTI DEFLATIVI DEL CONTENZIOSO

STRUMENTI DEFLATIVI DEL CONTENZIOSO 1 Gli strumenti deflativi del contenzioso sono principalmente individuati nei seguenti istituti: 1. Autotutela; 2. Acquiescenza; 3. Accertamento con adesione; 4. Mediazione

STRUMENTI DEFLATIVI DEL CONTENZIOSO 1 Gli strumenti deflativi del contenzioso sono principalmente individuati nei seguenti istituti: 1. Autotutela; 2. Acquiescenza; 3. Accertamento con adesione; 4. Mediazione

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario Capitolo 2 Il reato tributario

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO

INDICE Prefazione alla VI edizione... V Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO 1. Il diritto tributario e la struttura dell imposta... 3 1.1. Il diritto tributario...

INDICE Prefazione alla VI edizione... V Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO 1. Il diritto tributario e la struttura dell imposta... 3 1.1. Il diritto tributario...

Premessa... pag 5 Presentazione... 7

Premessa.... pag 5 Presentazione.... 7 1. Gli accertamenti con adesione......................................... 23 1.1. L accertamento con adesione........................................... 23 1.2. Il

Premessa.... pag 5 Presentazione.... 7 1. Gli accertamenti con adesione......................................... 23 1.1. L accertamento con adesione........................................... 23 1.2. Il

LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

VOLUNTARY DISCLOSURE: COSTI E BENEFICI

VOLUNTARY DISCLOSURE: COSTI E BENEFICI VOLUNTARY DISCLOSURE: CASO 1 Contribuente che non ha compilato il quadro RW per un immobileconcostodi 100.000negliUSA. Violazioni da sanare per tre periodi di imposta

VOLUNTARY DISCLOSURE: COSTI E BENEFICI VOLUNTARY DISCLOSURE: CASO 1 Contribuente che non ha compilato il quadro RW per un immobileconcostodi 100.000negliUSA. Violazioni da sanare per tre periodi di imposta

IL DIRETTORE. in base alle attribuzioni conferite dalle disposizioni normative riportate nel seguito del presente provvedimento DISPONE:

PROT. 54749/2016 Integrazione del modello di adesione al regime di adempimento collaborativo approvato con Provvedimento del Direttore dell Agenzia delle entrate prot. n. 53237 del 14 aprile 2016 IL DIRETTORE

PROT. 54749/2016 Integrazione del modello di adesione al regime di adempimento collaborativo approvato con Provvedimento del Direttore dell Agenzia delle entrate prot. n. 53237 del 14 aprile 2016 IL DIRETTORE

Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure

avvocato markus w. wiget Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure Milano, 13 Febbraio 2017 Sala Meili, Centro Svizzero di Via Palestro 2 1 Parte

avvocato markus w. wiget Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure Milano, 13 Febbraio 2017 Sala Meili, Centro Svizzero di Via Palestro 2 1 Parte

«Ravvedimento operoso e dichiarazione integrativa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO «Ravvedimento operoso e dichiarazione integrativa Dott. Alfredo Imparato Milano, Corso Europa, 11 luglio 2016 Agenda Il nuovo ravvedimento, la ratio, il funzionamento,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO «Ravvedimento operoso e dichiarazione integrativa Dott. Alfredo Imparato Milano, Corso Europa, 11 luglio 2016 Agenda Il nuovo ravvedimento, la ratio, il funzionamento,

LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA

NEWSLETTER n. 20 11 marzo 2015 LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA RIFERIMENTI: LEGGE 15.12.2014 N. 186 D.L. N. 192/2014, CONVERTITO DALLA LEGGE N.

NEWSLETTER n. 20 11 marzo 2015 LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA RIFERIMENTI: LEGGE 15.12.2014 N. 186 D.L. N. 192/2014, CONVERTITO DALLA LEGGE N.

VOLUNTARY DISCLOSURE (aggiornata al )

") OGGETTO: Circolare 13.2015 Seregno, 27 agosto 2015 VOLUNTARY DISCLOSURE (aggiornata al 27-08-2015) La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data

OGGETTO: Circolare 13.2015 Seregno, 27 agosto 2015 VOLUNTARY DISCLOSURE (aggiornata al 27-08-2015) La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative. IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

La voluntary disclosure e il rimpatrio di capitali dall estero

GIOVAMBATTISTA PALUMBO La voluntary disclosure e il rimpatrio di capitali dall estero Come, perché, chi: i chiarimenti per orientarsi alla luce della normativa più recente e della prassi dell Agenzia delle

GIOVAMBATTISTA PALUMBO La voluntary disclosure e il rimpatrio di capitali dall estero Come, perché, chi: i chiarimenti per orientarsi alla luce della normativa più recente e della prassi dell Agenzia delle

La procedura di Voluntary Disclosure

Newsletter 19 gennaio 2015 La procedura di Voluntary Disclosure (Legge n. 186 del 15 dicembre 2014) INDICE Premessa 3 1. Ambito soggettivo di applicazione 3 2. Periodi d imposta interessati 3 3. Aspetti

Newsletter 19 gennaio 2015 La procedura di Voluntary Disclosure (Legge n. 186 del 15 dicembre 2014) INDICE Premessa 3 1. Ambito soggettivo di applicazione 3 2. Periodi d imposta interessati 3 3. Aspetti

IL DIRETTORE DELL AGENZIA

Prot. n. 233984/2016 Approvazione del modello per la richiesta di accesso alla procedura di collaborazione volontaria ai sensi dell articolo 7 del decreto legge 22 ottobre 2016, n. 193, convertito, con

Prot. n. 233984/2016 Approvazione del modello per la richiesta di accesso alla procedura di collaborazione volontaria ai sensi dell articolo 7 del decreto legge 22 ottobre 2016, n. 193, convertito, con

Circolare N. 63 Area: TAX & LAW LO SCUDO FISCALE

Circolare N. 63 Area: TAX & LAW Periodico plurisettimanale 15 settembre 2009 LO SCUDO FISCALE Per effetto di quanto previsto dal DL 78/2009 (c.d. Manovra d Estate ), viene riproposta la possibilità di

Circolare N. 63 Area: TAX & LAW Periodico plurisettimanale 15 settembre 2009 LO SCUDO FISCALE Per effetto di quanto previsto dal DL 78/2009 (c.d. Manovra d Estate ), viene riproposta la possibilità di

OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione dei redditi

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

Monitoraggio fiscale. D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

INDICE. Capitolo I. Capitolo II

INDICE Premessa alla quinta edizione.... Pag. IX Premessa alla quarta edizione....» XIII Premessa alla terza edizione....» XVII Premessa alla seconda edizione....» XXI Introduzione....» XXIII Capitolo

INDICE Premessa alla quinta edizione.... Pag. IX Premessa alla quarta edizione....» XIII Premessa alla terza edizione....» XVII Premessa alla seconda edizione....» XXI Introduzione....» XXIII Capitolo

SOMMARIO. INTRODUZIONE pag. 11 PARTE II. PRINCIPI GENERALI pag. 21

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

SOMMARIO. Capitolo I LA PRETESA: GLI STRUMENTI PER DISCUTERE

SOMMARIO Capitolo I LA PRETESA: GLI STRUMENTI PER DISCUTERE 1. Premessa... 3 2. Il contraddittorio precedente la notifica della pretesa impositiva... 3 2.1. La motivazione dell atto emesso in seguito al

SOMMARIO Capitolo I LA PRETESA: GLI STRUMENTI PER DISCUTERE 1. Premessa... 3 2. Il contraddittorio precedente la notifica della pretesa impositiva... 3 2.1. La motivazione dell atto emesso in seguito al

Informativa n. 2 INDICE. del 9 gennaio 2012

Informativa n. 2 del 9 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214 - Principali novità in materia di accertamento e riscossione INDICE 1 Premessa... 2 2 Comunicazione

Informativa n. 2 del 9 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214 - Principali novità in materia di accertamento e riscossione INDICE 1 Premessa... 2 2 Comunicazione

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

VOLUNTARY DISCLOSURE

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati. Relatore Guido BERARDO, Commercialista

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

Indice. di fatture o altri documenti per operazioni inesistenti...» 63. artifici...» 97. CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016 PERSONE FISICHE E SOCIETA DI PERSONE Misura del versamento L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016 PERSONE FISICHE E SOCIETA DI PERSONE Misura del versamento L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61

LA C.D. ROTTAMAZIONE DELLE CARTELLE

LA C.D. ROTTAMAZIONE DELLE CARTELLE Avv. Simone Ariatti VOLUNTARY DISCLOSURE E ROTTAMAZIONE DELLE CARTELLE - 3 marzo 2017 Sala Consiglio Quartiere Santo Stefano Via Santo Stefano 119, Bologna 1 LA DEFINIZIONE

LA C.D. ROTTAMAZIONE DELLE CARTELLE Avv. Simone Ariatti VOLUNTARY DISCLOSURE E ROTTAMAZIONE DELLE CARTELLE - 3 marzo 2017 Sala Consiglio Quartiere Santo Stefano Via Santo Stefano 119, Bologna 1 LA DEFINIZIONE

SERVIZI TRIBUTARI ANNO 2016 pag. 450

SERVIZI TRIBUTARI ANNO 2016 pag. 450 11 novembre 2016 167/ER/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca - Acconti 2016 RN61 Mod. Unico2016PF Inferiore o uguale a 51,65 Superiore a 51,65

SERVIZI TRIBUTARI ANNO 2016 pag. 450 11 novembre 2016 167/ER/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca - Acconti 2016 RN61 Mod. Unico2016PF Inferiore o uguale a 51,65 Superiore a 51,65

«Voluntary disclosure»:

D.L. 28.6.1990, n. 167, conv. con modif. dalla L. 4.8.1990, n. 227 L. 15.12.2014, n. 186 Provv. Agenzia Entrate 30.1.2015 Gioacchino Pantoni Claudio Sabbatini Giorgio Bellino «Voluntary disclosure»: pubblicato

D.L. 28.6.1990, n. 167, conv. con modif. dalla L. 4.8.1990, n. 227 L. 15.12.2014, n. 186 Provv. Agenzia Entrate 30.1.2015 Gioacchino Pantoni Claudio Sabbatini Giorgio Bellino «Voluntary disclosure»: pubblicato

COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Forlì, 25 febbraio Dott. Enrico Zambianchi & PARTNERS STUDIO ANTONELLI

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

INVIATA via PEC: (indirizzo indicato nella ricevuta telematica Entratel)

") Fac-simile di relazione Spett.le Agenzia delle Entrate Ufficio voluntary disclosure Vd (indicare la regione) Luogo, data INVIATA via PEC: (indirizzo indicato nella ricevuta telematica Entratel) RELAZIONE

Fac-simile di relazione Spett.le Agenzia delle Entrate Ufficio voluntary disclosure Vd (indicare la regione) Luogo, data INVIATA via PEC: (indirizzo indicato nella ricevuta telematica Entratel) RELAZIONE

ACCORDO DI COLLABORAZIONE

Direzione Regionale dell Abruzzo Procura della Repubblica di Vasto ACCORDO DI COLLABORAZIONE TRA L Agenzia delle entrate - Direzione regionale dell Abruzzo, con sede in Via Zara, n. 10 - L Aquila, rappresentata

Direzione Regionale dell Abruzzo Procura della Repubblica di Vasto ACCORDO DI COLLABORAZIONE TRA L Agenzia delle entrate - Direzione regionale dell Abruzzo, con sede in Via Zara, n. 10 - L Aquila, rappresentata

Comune di San Salvatore Telesino Provincia di Benevento. Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali

Comune di San Salvatore Telesino Provincia di Benevento Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali Approvato con Delibera di Consiglio comunale n. 7 del 11

Comune di San Salvatore Telesino Provincia di Benevento Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali Approvato con Delibera di Consiglio comunale n. 7 del 11

a cura della Commissione Fiscalità

Voluntary Bis (Legge 225 del 1 dicembre 2016) a cura della Commissione Fiscalità UGDCEC di Milano 03/02/2017 Milano INDICE Normativa di riferimento; Requisiti oggettivi e soggettivi; Brevi cenni sulla

Voluntary Bis (Legge 225 del 1 dicembre 2016) a cura della Commissione Fiscalità UGDCEC di Milano 03/02/2017 Milano INDICE Normativa di riferimento; Requisiti oggettivi e soggettivi; Brevi cenni sulla

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI Adottato dal Consiglio comunale nella seduta del 28.9.2000 con provvedimento

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI Adottato dal Consiglio comunale nella seduta del 28.9.2000 con provvedimento

SOMMARIO. Presentazione... Capitolo 1 - Introduzione. Capitolo 2 - L istituzione. Capitolo 3 - Il soggetto attivo

SOMMARIO Presentazione... III Capitolo 1 - Introduzione 1. L imposizione sul servizio di smaltimento dei rifiuti urbani: una storia secolare... 1 2. Nasce il Tributo comunale sui rifiuti e sui servizi

SOMMARIO Presentazione... III Capitolo 1 - Introduzione 1. L imposizione sul servizio di smaltimento dei rifiuti urbani: una storia secolare... 1 2. Nasce il Tributo comunale sui rifiuti e sui servizi

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

Il nuovo ravvedimento operoso

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

COMUNE DI BUSALLA PROVINCIA DI GENOVA

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

1. DISCIPLINA DEL CONSOLIDATO FISCALE

Sommario 1. DISCIPLINA DEL CONSOLIDATO FISCALE 1.1. Nozione di gruppo... 3 1.1.1. Premessa... 3 1.1.2. La tassazione dei proventi delle partecipazioni nella riforma fiscale... 5 1.1.3. L introduzione della

Sommario 1. DISCIPLINA DEL CONSOLIDATO FISCALE 1.1. Nozione di gruppo... 3 1.1.1. Premessa... 3 1.1.2. La tassazione dei proventi delle partecipazioni nella riforma fiscale... 5 1.1.3. L introduzione della

RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA TRIBUTARIA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

COMUNE DI BASTIGLIA. (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI

REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI") COMUNE DI BASTIGLIA (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI Approvato con deliberazione consiliare n. 72 del 25.11.1998 Modificato

COMUNE DI BASTIGLIA (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI Approvato con deliberazione consiliare n. 72 del 25.11.1998 Modificato

Aspetti Penali correlati alla Voluntary Disclosure. Studio Legale Avv. Lodovico Isolabella Avv. Luigi Isolabella

Aspetti Penali correlati alla Voluntary Disclosure Avv. Luigi Isolabella Strategie penali delle passate edizioni dello scudo fiscale Scudo Fiscale 2001 D.L. 350/2001 (conv. in Legge 224/2001) Il rimpatrio

Aspetti Penali correlati alla Voluntary Disclosure Avv. Luigi Isolabella Strategie penali delle passate edizioni dello scudo fiscale Scudo Fiscale 2001 D.L. 350/2001 (conv. in Legge 224/2001) Il rimpatrio

COMUNE DI SCARPERIA E SAN PIERO Provincia di Firenze

COMUNE DI SCARPERIA E SAN PIERO Provincia di Firenze REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI Approvato con delibera del... INDICE Titolo I Accertamento con adesione

COMUNE DI SCARPERIA E SAN PIERO Provincia di Firenze REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI Approvato con delibera del... INDICE Titolo I Accertamento con adesione

REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI. Regolamento in materia di definizione agevolata dei tributi Comunali.

Comune di Canicattì Provincia di Agrigento REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Regolamento in materia di definizione agevolata dei tributi Comunali. - Art.1 Ambito di Applicazione

Comune di Canicattì Provincia di Agrigento REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Regolamento in materia di definizione agevolata dei tributi Comunali. - Art.1 Ambito di Applicazione

A cura di Simona Bagnoli, Simona Checconi, Enrico Guarducci, Matteo Manfriani, Guglielmo Peruzzi e Federico Pianigiani

Libretto Viola Prima edizione dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 Gli istituti deflattivi del contenzioso Necessità di un rafforzamento e di un

Libretto Viola Prima edizione dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 Gli istituti deflattivi del contenzioso Necessità di un rafforzamento e di un

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO PER LA RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA

genzia ntrate A cosa serve il modello Chi lo utilizza ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO PER LA RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA articolo 7 del decreto legge 22

genzia ntrate A cosa serve il modello Chi lo utilizza ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO PER LA RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA articolo 7 del decreto legge 22

Lo scudo fiscale Genova, 25 nov. 09 SCUDO FISCALE TER. Profili generali. Enrico Macario Ufficio Controlli Fiscali Direzione Regionale Liguria

SCUDO FISCALE TER Profili generali Ufficio Controlli Fiscali Direzione Regionale Liguria INQUADRAMENTO NORMATIVO E DI PRASSI Art. 13-bis D.L. n. 78/2009 + modifiche emendamento Fleres (D. L. 103/2009)

SCUDO FISCALE TER Profili generali Ufficio Controlli Fiscali Direzione Regionale Liguria INQUADRAMENTO NORMATIVO E DI PRASSI Art. 13-bis D.L. n. 78/2009 + modifiche emendamento Fleres (D. L. 103/2009)

Circolare informativa 6/2016. ( a cura di Sara Razzi) BOLLO VIRTUALE

BOLLO VIRTUALE") Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI TRIBUTI COMUNALI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

1. D.P.R. 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi IVA

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

SERVIZIO CIVICO COMUNALE ANNO ( Programma 2015)

") Scadenza 31 marzo 2016 Comune di Selargius Tel 070 8592311 fax 070 8592310- email :pina.argiolas.@comune.selargius.ca.it Spazio riservato al protocollo (CIV15) Comune di Selargius Area 1 Politiche Sociali

Scadenza 31 marzo 2016 Comune di Selargius Tel 070 8592311 fax 070 8592310- email :pina.argiolas.@comune.selargius.ca.it Spazio riservato al protocollo (CIV15) Comune di Selargius Area 1 Politiche Sociali

l sottoscritt nat a il cod fisc. residente a in Via Premesso : che in data sono stati notificati, ai fini dell

Spett.le Comune di Trecenta Servizio Tributi P.zza Marconi 1 TRECENTA Oggetto: Richiesta rateizzazione del pagamento sospensione del pagamento l sottoscritt nat a il cod fisc. residente a in Via Premesso

Spett.le Comune di Trecenta Servizio Tributi P.zza Marconi 1 TRECENTA Oggetto: Richiesta rateizzazione del pagamento sospensione del pagamento l sottoscritt nat a il cod fisc. residente a in Via Premesso

Riduzione delle sanzioni: ravvedimento e istituti definitori a confronto Le novità della Legge di Stabilità 2015

Riduzione delle sanzioni: ravvedimento e istituti definitori a confronto Le novità della Legge di Stabilità 2015 dott. Fabrizio Povinelli Capo Area Imprese grandi e medie dimensioni Agenzia delle Entrate

Riduzione delle sanzioni: ravvedimento e istituti definitori a confronto Le novità della Legge di Stabilità 2015 dott. Fabrizio Povinelli Capo Area Imprese grandi e medie dimensioni Agenzia delle Entrate

Regolamento per la definizione agevolata delle entrate tributarie

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE

REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE Art. 1 Oggetto del regolamento Il presente regolamento disciplina l applicazione delle sanzioni amministrative in materia di tributi

REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE Art. 1 Oggetto del regolamento Il presente regolamento disciplina l applicazione delle sanzioni amministrative in materia di tributi

Indice. Presentazione di Augusto Fantozzi XIII. Introduzione di Lucia Montecamozzo

Indice Presentazione di Augusto Fantozzi Introduzione di Lucia Montecamozzo XI XIII 1 L adesione ai processi verbali di constatazione 1 1.1 Premessa 2 1.2 Inquadramento normativo e lineamenti generali

Indice Presentazione di Augusto Fantozzi Introduzione di Lucia Montecamozzo XI XIII 1 L adesione ai processi verbali di constatazione 1 1.1 Premessa 2 1.2 Inquadramento normativo e lineamenti generali

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

IL DIRETTORE DELL AGENZIA

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

L attuazione della norma tributaria e la dichiarazione

L attuazione della norma tributaria e la dichiarazione Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attuazione

L attuazione della norma tributaria e la dichiarazione Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attuazione

Comune di Ottaviano. Città di Pace. Regolamento comunale per la applicazione delle sanzioni amministrative tributarie

< Comune di Ottaviano Città di Pace Regolamento comunale per la applicazione delle sanzioni amministrative tributarie Approvato con deliberazione di Consiglio comunale n. 28 del 5 maggio 2010 REGOLAMENTO

< Comune di Ottaviano Città di Pace Regolamento comunale per la applicazione delle sanzioni amministrative tributarie Approvato con deliberazione di Consiglio comunale n. 28 del 5 maggio 2010 REGOLAMENTO

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Art. 1 - Oggetto e scopo del Regolamento Il presente regolamento disciplina, sulla base dei criteri di cui al Dlgs. 19/06/97

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Art. 1 - Oggetto e scopo del Regolamento Il presente regolamento disciplina, sulla base dei criteri di cui al Dlgs. 19/06/97

1) Dichiarazione dei redditi precompilata. Introduzione. 2) Le novità nella compilazione del modello 730/2015

Dichiarazione dei redditi precompilata. Introduzione. 2) Le novità nella compilazione del modello 730/2015") Fisco e lavoro 2015: Regole, normativa e prassi Parte I Indice delle formule 1) Dichiarazione dei redditi precompilata. Introduzione 2) Le novità nella compilazione del modello 730/2015 3) CU 2015: nuovi

Fisco e lavoro 2015: Regole, normativa e prassi Parte I Indice delle formule 1) Dichiarazione dei redditi precompilata. Introduzione 2) Le novità nella compilazione del modello 730/2015 3) CU 2015: nuovi

N. 502 FISCAL NEWS Acconto cedolare secca. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015

Napoli 4 Febbraio 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015 La Legge 190/2014, (Stabilità 2015) pubblicata sulla G.U. n. 300 del 29 dicembre 2014,

Redazione a cura della Commissione Comunicazione del CPO di Napoli 15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015 La Legge 190/2014, (Stabilità 2015) pubblicata sulla G.U. n. 300 del 29 dicembre 2014,

Polizze Assicurative Estere: attualità dello strumento e novità normative. Gli aspetti fiscali. Massimo Caldara Studio Tavecchio & Associati

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Polizze Assicurative Estere: attualità dello strumento e novità normative Gli aspetti fiscali Massimo Caldara Studio 10 Ottobre 2012 - Sala Orlando Unione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Polizze Assicurative Estere: attualità dello strumento e novità normative Gli aspetti fiscali Massimo Caldara Studio 10 Ottobre 2012 - Sala Orlando Unione

Voluntary disclosure: criticità ancora aperte e possibili soluzioni. Valerio Stroppa

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015 IL NUOVO CORSO COLLABORATIVO (1) IL QUADRO NORMATIVO CAMBIA Si punta su un modello di cooperazione tra AF e contribuente Obiettivo: perseguire il

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015 IL NUOVO CORSO COLLABORATIVO (1) IL QUADRO NORMATIVO CAMBIA Si punta su un modello di cooperazione tra AF e contribuente Obiettivo: perseguire il

Circolare per gli associati del 06/06/2016

Circolare per gli associati del 06/06/2016 OGGETTO: Pagamento imposta successione con Modello F24 Ciao, con questo articolo ti voglio portare a conoscenza che i tributi dovuti in relazione alla presentazione

Circolare per gli associati del 06/06/2016 OGGETTO: Pagamento imposta successione con Modello F24 Ciao, con questo articolo ti voglio portare a conoscenza che i tributi dovuti in relazione alla presentazione

I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari.

LE NUOVE DISPOSIZIONI IN MATERIA DIMONITORAGGIO FISCALE E LA VOLUNTARY DISCLOSURE I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari. Massimiliano Sironi

LE NUOVE DISPOSIZIONI IN MATERIA DIMONITORAGGIO FISCALE E LA VOLUNTARY DISCLOSURE I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari. Massimiliano Sironi

REGOLAMENTO PER LA DEFINIZIONE SPONTANEA PER LE ANNUALITÀ PREGRESSE AI FINI DELLA TASSA ASPORTO RIFIUTI SOLIDI URBANI

COMUNE DI SAN BENEDETTO VAL DI SAMBRO PROVINCIA DI BOLOGNA REGOLAMENTO PER LA DEFINIZIONE SPONTANEA PER LE ANNUALITÀ PREGRESSE AI FINI DELLA TASSA ASPORTO RIFIUTI SOLIDI URBANI Approvato con Deliberazione

COMUNE DI SAN BENEDETTO VAL DI SAMBRO PROVINCIA DI BOLOGNA REGOLAMENTO PER LA DEFINIZIONE SPONTANEA PER LE ANNUALITÀ PREGRESSE AI FINI DELLA TASSA ASPORTO RIFIUTI SOLIDI URBANI Approvato con Deliberazione

SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 340 14.11.2016 Dichiarazione integrativa e mancata indicazione di un reddito da locazione L immobile ad uso non abitativo A cura di Andrea Amantea

Fiscal News La circolare di aggiornamento professionale N. 340 14.11.2016 Dichiarazione integrativa e mancata indicazione di un reddito da locazione L immobile ad uso non abitativo A cura di Andrea Amantea

Il Regime della trasparenza fiscale

L imposta sul reddito delle Società (IRES) Rimini, 7 febbraio 2004 Il Regime della trasparenza fiscale Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati 00198 Roma -

L imposta sul reddito delle Società (IRES) Rimini, 7 febbraio 2004 Il Regime della trasparenza fiscale Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati 00198 Roma -

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

IL VERSAMENTO DEL SALDO 2016 E DELL ACCONTO 2017 DELLE IMPOSTE In applicazione dei nuovi termini di versamento introdotti dal Decreto Collegato alla Finanziaria 2017, entro il prossimo 30.6.2017 ovvero

L avviso di accertamento

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano