Genova, 12 febbraio 2015 DAL BILANCIO DI VERIFICA AL MODELLO UNICO. Viale IV Novembre 6/7-8

|

|

|

- Oliviero Tedesco

- 8 anni fa

- Visualizzazioni

Transcript

1 Genova, 12 febbraio 2015 DAL BILANCIO DI VERIFICA AL MODELLO UNICO Viale IV Novembre 6/7-8 1

2 DAL BILANCIO AL REDDITO D IMPRESA PRINCIPIO DI DERIVAZIONE Art. 83 del TUIR: Il reddito complessivo è determinato apportando all utile o alla perdita risultante dal conto economico, relativo all esercizio chiuso nel periodo d imposta, le variazioni in aumento o in diminuzione conseguenti all applicazione dei criteri stabiliti nelle successive disposizioni. VARIAZIONI IN AUMENTO: - Costi imputati a conto economico, ma non deducibili - Ricavi non imputati a conto economico, ma imponibili VARIAZIONI IN DIMINUZIONE: - Costi non imputati a conto economico, ma deducibili fiscalmente - Ricavi imputati a conto economico, ma non imponibili fiscalmente 2

3 IL PRINCIPIO DELLA PREVIA IMPUTAZIONE A CONTO ECONOMICO Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all esercizio di competenza. Sono tuttavia deducibili: - quelli imputati al conto economico di esercizi precedenti, se la deduzione è stata rinviata in conformità alle disposizioni del Tuir - quelli che pur non essendo imputabili a conto economico, sono deducibili per disposizione di legge - le spese ed i costi non imputati a conto economico sono deducibili dal reddito se e nella misura in cui risultano da elementi certi e precisi Diversamente, i ricavi, gli altri proventi di ogni genere e le rimanenze concorrono a formare il reddito anche se non risultano imputati a conto economico 3

4 LA FISCALITÀ DIFFERITA Eventuali discordanze tra i criteri di determinazione del risultato d esercizio ed i criteri di determinazione del reddito d impresa, producano delle differenze permanenti o temporanee tra l utile (o la perdita) d esercizio e reddito d impresa. DIFFERENZE PERMANENTI Derivano da componenti di reddito in tutto o in parte non riconosciuti fiscalmente DIFFERENZE TEMPORANEE Derivano da differenti criteri di valutazione e dalla diversa considerazione della competenza temporale dei componenti reddituali tra normativa civilistica e normativa fiscale. Ne deriva uno spostamento di tassazione tra esercizi diversi: o nel senso del differimento della tassazione o nel senso dell anticipazione. 4

5 LA FISCALITÀ DIFFERITA ESEMPI DI DIFFERENZE PERMANENTI: Telefonia: le quote di ammortamento, i canoni di locazione e le altre spese legate alla telefonia sono deducibili nella misura dell 80% (art. 102, comma 9, del Tuir); Rappresentanza: (art. 108, comma 8 del Tuir e D.M. 19 novembre 2008) le spese di rappresentanza sono deducibili nel periodo d imposta di sostenimento in misura pari: - all 1,3% dei ricavi e altri proventi caratteristici fino ad euro 10 milioni - - allo 0,5% dei ricavi e altri proventi caratteristici eccedente euro 10 milioni e fino a 50 milioni - allo 0,1% dei ricavi e altri proventi caratteristici per la parte eccedente euro 50 milioni. Autoveicoli: le spese e gli altri componenti negativi relativi alle autovetture sono deducibili nel limite del 20% del loro ammontare (se in uso promiscuo ai dipendenti 70%). 5

6 LA FISCALITÀ DIFFERITA ESEMPI DI DIFFERENZE TEMPORANEE: Svalutazione crediti: le svalutazioni dei crediti verso clienti risultanti dal bilancio sono deducibili in ciascun esercizio nel limite dello 0,5% del valore nominale o di acquisizione dei crediti stessi. La deduzione non è più ammessa quando l ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5% del valore nominale o di acquisizione dei crediti risultanti in bilancio alla fine dell esercizio (art. 106, comma 1, del Tuir); Ammortamenti: le quote di ammortamento del costo dei beni materiali strumentali per l esercizio dell impresa sono deducibili a partire dall esercizio di entrata in funzione del bene ed in misura non superiore a quella risultante dall applicazione dei coefficienti stabiliti con decreto del Ministero dell Economia e delle Finanze (art. 102, commi 1 e 2, del Tuir e D.M. 31 dicembre 1988); Compensi amministratori: i compensi spettanti agli amministratori sono deducibili nell esercizio in cui sono effettivamente corrisposti e non in quello in cui gli stessi sono imputati in bilancio (art. 95, comma 5, del Tuir). 6

7 LA FISCALITÀ DIFFERITA DIFFERIMENTO DELLA TASSAZIONE Quando dei componenti positivi di reddito sono tassabili in esercizi successivi oppure quando dei componenti negativi di reddito sono fiscalmente deducibili in esercizi precedenti a quello di iscrizione in bilancio secondo criteri civilistici. ANTICIPAZIONE DELLA TASSAZIONE Quando dei componenti negativi sono dedotti fiscalmente in esercizi successivi a quello della loro iscrizione in bilancio secondo corretti criteri civilistici o quando dei componenti positivi di reddito sono tassati in esercizi precedenti a quelli in cui sono iscritti in bilancio secondo criteri civilistici. 7

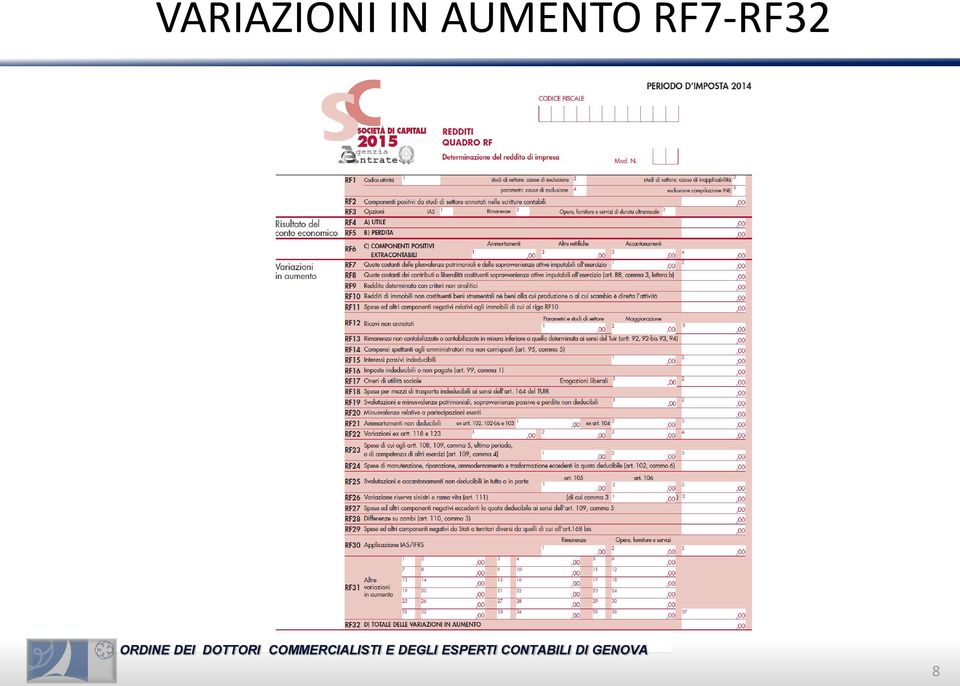

8 VARIAZIONI IN AUMENTO RF7-RF32 8

9 PLUSVALENZE RF7 quota di plusvalenze frazionate, ai sensi dell art. 86, co. 4 TUIR : le plusvalenze realizzate mediante la cessione di cespiti posseduti da più di 3 anni (1 anno per le soc. sportive dilettantistiche) possono concorrere a formare il reddito in max 5 quote costanti nel periodo di competenza e nei 4 successivi. supponendo una quota di plusvalenza anno 2012 di e una plusvalenza nel 2014 di 50,000 rateizzata in 5 esercizi La scelta di rateizzare e il numero di quote deve essere effettuato nel quadro RS 126-RS 129) 9

10 IMMOBILI PATRIMONIO Per gli immobili patrimonio di interesse storico o artistico locati, posseduti da soggetti IRES, il canone di locazione è ridotto del 35% e la rendita rivalutata del 50%. 1 0

11 IMMOBILI PATRIMONIO Esempio: Rendita catastale: Canoni di locazione contabilizzati per competenza: Spese di manutenzione ordinaria documentate:

12 COMPENSO AMMINISTRATORI Se in base al principio di competenza, i compensi agli amministratori devono essere imputati nell esercizio in cui maturano, ai sensi dell art. 95 co. 5 TUIR i compensi sono deducibili nell esercizio in cui sono corrisposti (criterio di cassa) indipendentemente da quanto deliberato e imputato a bilancio. Pertanto se non pagati nell anno di competenza occorre effettuare una variazione in aumento rigo RF14 1 2

13 Art. 96 deducibilità interessi passivi Per i soggetti diversi da quelli aventi natura finanziaria, gli interessi passivi e gli oneri assimilati (voce C17 c.e.) sono deducibili in ciascun periodo d imposta fino a concorrenza degli interessi attivi e proventi assimilati. L eventuale eccedenza è deducibile, al netto della franchigia, nei limiti del 30 % del ROL. La quota di interessi e oneri finanziari assimilati non dedotta nel periodo d imposta può essere dedotta nei successivi periodi d imposta se e nei limiti di cui sopra. 1 3

14 Art. 96 deducibilità interessi passivi Gli Interessi passivi e oneri da prendere in considerazione sono quelli derivanti da contratti di mutuo, di locazione finanziaria, di emissione di obbligazioni e titoli similari o qualsiasi altro rapporto avente natura finanziaria. ESCLUSI gli interessi e oneri indeducibili e quelli passivi di natura commerciale ( mentre gli interessi attivi commerciali vanno considerati) Determinazione degli Interessi passivi su leasing da aggiungere agli interessi passivi da sottoporre a controllo art. 96: - Soggetti IAS = interessi a c.e. - Soggetti non IAS = determinati a forfait No interessi autoveicoli ( si applica art. 164 T.u.i.r) 1 4

15 Art. 96 deducibilità interessi passivi Interessi passivi e oneri finanziari (voce C 17 C.E.) + interessi passivi su leasing (esclusi quelli su veicoli) - Interessi passivi non deducibili per legge (ad es. interessi iva trimestrale) Interessi passivi capitalizzati (voce A4 c.e.) Interessi passivi comunque deducibili Interessi attivi e proventi finanziari maturati su crediti( voce C16 c.e.) Interessi attivi virtuali = Interessi passivi da valutare - 30 % R.O.L. = LIMITE DEGLI INTERESSI DEDUCIBILI 1 5

Interessi attivi virtuali = Interessi passivi da valutare - 30 % R.O.L. = LIMITE DEGLI INTERESSI DEDUCIBILI 1 5")

16 Art. 96 deducibilità interessi passivi Calcolo del R.O.L. ( art. 96 co.2 T.u.i.r.) + Valore della produzione voce A c.e. - costi della produzione voce B c.e. = differenza + voce B 8 leasing + voce B 10 lett. a amm.to imm. immateriali + voce B 10 lett. a amm.to imm. materiali = R.O.L. x 30 % = LIMITE 1 6

17 ART. 164 TUIR l art. 164 del TUIR, stabilisce essere pari al: 20% la quota di deducibilità delle spese e degli altri componenti negativi relativi alle autovetture, agli autocaravan, ai ciclomotori ed ai motocicli che non sono utilizzati esclusivamente come beni strumentali ; 70% la quota deducibile dei costi relativi ai veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d imposta (oltre 183 gg). Si tratta dei cosiddetti fringe benefit. 100% se trattasi di aeromobili da turismo, navi e imbarcazioni da diporto, autovetture ed autocaravan, ciclomotori e motocicli destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria; nonché veicoli adibiti ad uso pubblico (es. i taxi). 1 7

. Si tratta dei cosiddetti fringe benefit.")

18 ART. 164 TUIR Il TUIR, sempre all art. 164, indica anche quelli che sono i limiti oltre la deducibilità non è consentita. Non si tiene conto della parte ci costo che eccede: 1) ACQUISTO ,99 euro per le autovetture e gli autocaravan; 4.131,66 euro per i motocicli; 2.065,83 euro per i ciclomotori. 2) NOLEGGIO: costi canone noleggio fino ad 3.615,20 con ragguaglio annuo 3) LEASING: ammontare dei canoni proporzionalmente corrispondente al costo di un veicolo fino a 18,075,99 con ragguaglio annuo 1 8

LEASING: ammontare dei canoni proporzionalmente corrispondente al costo di un veicolo fino a")

19 SPESE DI MANUTENZIONE Le spese di manutenzione, riparazione, ammodernamento e trasformazione, che dal bilancio non risultino imputate ad incremento del costo dei beni ai quali si riferiscono, sono deducibili nel limite del 5 per cento del costo complessivo di tutti i beni materiali ammortizzabili quale risulta all'inizio dell'esercizio dal registro dei beni ammortizzabili; per le imprese di nuova costituzione il limite percentuale si calcola, per il primo esercizio, sul costo complessivo quale risulta alla fine dell'esercizio. L'eccedenza è deducibile per quote costanti nei cinque esercizi successivi. Nel rigo RF24, va indicata la quota deducibile nel periodo d imposta. Le quote delle eccedenze pregresse imputabili al reddito dell esercizio vanno indicate nel rigo RF55, indicando il codice 6 nell apposito campo 1 9

20 SPESE TELEFONICHE In base a quanto stabilito dall art. 102 (per le imprese) del TUIR i costi relativi all ammortamento, ai canoni di locazione, anche finanziaria, o di noleggio e quelli di impiego e manutenzione relativi ad apparecchiature terminali per i servizi di comunicazione elettronica ad uso pubblico, di cui all art. 1 c. 1 del D.L. 259/2003 sono deducibili parzialmente, nella misura dell 80%, a prescindere dall effettivo utilizzo. Ricariche telefoniche e schede prepagate ammesse, sempreché siano documentate da fattura/ricevuta e che i pagamenti siano effettuati con strumenti tracciabili, così come specificato nella Circolare dell Agenzia delle Entrate n. 47/E/2008. Il 20% di variazione in aumento deve essere imputata nel rigo RF 31 Le spese relative agli impianti di telefonia dei veicoli utilizzati dalle imprese da autotrasporto, nonché le quote di ammortamento, sono deducibili al 100% 2 0

21 PERDITE SU CREDITI ART. 106 TUIR 1. Le svalutazioni dei crediti risultanti in bilancio, per l'importo non coperto da garanzia assicurativa, che derivano dalle cessioni di beni e dalle prestazioni di servizi indicate nel comma 1 dell'articolo 85, sono deducibili in ciascun esercizio nel limite dello 0,50 per cento del valore nominale o di acquisizione dei crediti stessi. Nel computo del limite si tiene conto anche di accantonamenti per rischi su crediti. La deduzione non è più ammessa quando l'ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5 per cento del valore nominale o di acquisizione dei crediti risultanti in bilancio alla fine dell'esercizio. 2. Le perdite sui crediti di cui al comma 1, determinate con riferimento al valore nominale o di acquisizione dei crediti stessi, sono deducibili a norma dell'articolo 101, limitatamente alla parte che eccede l'ammontare complessivo delle svalutazioni e degli accantonamenti dedotti nei precedenti esercizi. Se in un esercizio l'ammontare complessivo delle svalutazioni e degli accantonamenti dedotti eccede il 5 per cento del valore nominale o di acquisizione dei crediti, l'eccedenza concorre a formare il reddito dell'esercizio stesso. 2 1

22 PERDITE SU CREDITI COMPILAZIONE MODELLO UNICO VARIAZIONE IN AUMENTO RF25 colonna 2 Svalutazione Crediti a C.E. > importo deducibile ex art. 106 co. 1 TUIR Quindi sommato all importo eventualmente in colonna 1 e il totale indicato in colonna 3 VARIAZIONE IN DIMINUZIONE RF55 Indicare l importo del Fondo svalutazione crediti «tassato» 2 2

23 PERDITE SU CREDITI Nuove disposizioni in seguito alle novità apportate dalla norma introdotta dalla Legge n. 147/2013 (Legge di Stabilità 2014) LA DEDUCIBILITA' DELLE PERDITE SU CREDITI L'art. 101, comma 5 del TUIR consente di dedurre ai fini IRES le perdite su crediti se ricorre una delle seguenti ipotesi: il debitore è assoggettato a procedura concorsuale o ha concluso un accordo di ristrutturazione del debito (novità introdotta dal DL 83/2012); la perdita risulta da elementi certi e precisi, in grado di documentare la definitività della perdita stessa, ossia l'impossibilità di un futuro realizzo del credito da parte del creditore. Nel secondo caso, l'onere probatorio a carico del contribuente può rivelarsi particolarmente gravoso. L'art. 101, comma 5 prevede però alcune ipotesi in cui gli elementi certi e precisi si ritengono ex lege sussistenti, e dunque la deduzione della perdita è consentita senza ulteriori oneri probatori in capo al contribuente. Tale presunzione di sussistenza degli elementi certi e precisi opera in caso di: crediti di modesta entità (fino a euro o fino a euro per le imprese di più rilevanti dimensioni di cui all'art. 27, comma 10 del D.L. n. 185/2008) per i quali sia decorso un periodo di 6 mesi dalla scadenza di pagamento del credito stesso; prescrizione del credito; cancellazione del credito dal bilancio operata in applicazione dei principi contabili (sia nazionali che internazionali). 2 3

24 PERDITE SU CREDITI Questa ultima ipotesi di deduzione automatica delle perdite su crediti è frutto di una modifica apportata dalla Legge n. 147/2013 (Legge di Stabilità 2014) all'art. 101, comma 5 ultimo periodo del TUIR, la cui previgente versione presumeva la sussistenza degli elementi certi e precisi esclusivamente per i soggettiias/ifrs adopter, mentre per i soggetti che redigono il bilancio in base ai principi contabili nazionali permaneva l'onere di dimostrare tramite elementi certi e precisi la definitività della perdita, anche se derivante da un credito cancellato dal bilancio in applicazione dei principi contabili. Il nuovo art. 101, comma 5 ultimo periodo stabilisce invece che Gli elementi certi e precisi sussistono inoltre in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili. Il riferimento generico ai principi contabili rende tale norma applicabile indipendentemente dallo standard contabile adottato, eliminando così la disparità di trattamento tra soggetti IAS/IFRS adopter e soggetti che redigono il bilancio in base ai principi contabili nazionali. La nuova norma si applica alle perdite realizzate a partire dal periodo d'imposta 2013: è quindi esclusa l'automatica deducibilità delle perdite realizzate in periodi d'imposta antecedenti al 2013, per le quali andrà necessariamente documentata la sussistenza di elementi certi e precisi in grado di consentirne la deduzione. La Circolare n. 14/E/2014 ha inoltre evidenziato che in ogni caso resta salva per l'amministrazione Finanziaria la possibilità non riconoscere la deducibilità della perdita qualora la cancellazione del credito dal bilancio dissimuli un atto di liberalità verso il debitore. 2 4

25 PERDITE SU CREDITI 2 5

26 PERDITE SU CREDITI L art. 1 co. 160 lett. b) della L. 147/2013 ha sostituito l ultimo periodo dell art. 101 co. 5 del TUIR. Per effetto della modifica, è ora stabilito che gli elementi certi e precisi, atti a fondare il diritto alla deducibilità della perdita in ipotesi diverse dalle procedure concorsuali, sussistono altresì in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili. Per quanto sopra, in seguito alle novità introdotte dalla L. 147/2013, sono automaticamente deducibili, senza bisogno di dimostrare la sussistenza dei requisiti di certezza e precisione : - le perdite derivanti dalla cessione pro soluto del credito (non, invece, estensibile all ipotesi della cessione pro solvendo, nella quale il cedente mantiene, nei confronti del cessionario, l obbligo di garantire la solvibilità del debitore); - la transazione con la riduzione definitiva del debito ; - la rinuncia al credito 2 6

27 PERDITE SU CREDITI LA RINUNCIA AL CREDITO Nella fattispecie in esame, la perdita matura in un contesto di unilateralità e può pertanto rappresentare un atto di liberalità indeducibile ai fini fiscali. La circ. Agenzia delle Entrate 26/2013 precisa che la deducibilità di una perdita evidenziata a seguito di un atto formale di remissione o di rinuncia al credito può essere riconosciuta solo se la stessa risulti inerente all attività d impresa (e non appaia quindi come una liberalità). Tale inerenza può ritenersi verificata, in linea di principio, se sono dimostrate le ragioni di inconsistenza patrimoniale del debitore o di inopportunità di azioni esecutive. In dottrina si ritiene che tale impostazione conservi la propria validità anche in seguito alle novità introdotte dalla legge di stabilità L Amministrazione finanziaria non ha invece recepito in maniera espressa la posizione della Corte di Cassazione (ordinanza n ), ad avviso della quale la rinuncia del contribuente a determinati crediti, finalizzata al mantenimento di buoni rapporti commerciali con i clienti debitori, genera una perdita deducibile dal reddito d impresa. Infatti, la scelta imprenditoriale di transigere con un proprio cliente non rende indeducibile la perdita conseguente perché il legislatore ha riguardo solo alla oggettività della perdita e non pone alcun limite o differenziazione secondo la causa di produzione della stessa. Inoltre, l imprenditore, in base a considerazioni di strategia generale, può legittimamente compiere operazioni di per sé stesse antieconomiche in vista ed in funzione di benefici economici su altri fronti. 2 7

28 PERDITE SU CREDITI RILEVANZA DEL PRINCIPIO DI DERIVAZIONE Anche in seguito alle novità introdotte dal DL 83/2012 e dalla L. 147/2013, resta fermo quanto stabilito dall art. 109 co. 4 del TUIR, in base al quale le spese e gli altri componenti negativi di reddito (e, quindi, anche le perdite su crediti) non sono ammessi in deduzione se e nella misura in cui non risultano imputati al Conto economico relativo all esercizio di competenza (c.d. principio di derivazione). Tale circostanza comporta che, in linea di principio, le perdite su crediti, per poter essere dedotte, devono preventivamente transitare a Conto economico. In caso contrario, non sarebbe possibile dedurre alcun importo, anche se i requisiti per la deduzione ai fini fiscali fossero già soddisfatti. Diversamente, se in un determinato esercizio la perdita è stata rilevata a Conto economico, ma nello stesso esercizio non sussistono ancora le condizioni per provvedere alla deduzione, quest ultima sarà effettuata nel periodo d imposta in cui si manifesteranno gli elementi certi e precisi. 2 8

29 PERDITE SU CREDITI UTILIZZO DEL FONDO SVALUTAZIONE CREDITI FISCALE Nel caso di crediti per i quali esistano svalutazioni ed accantonamenti dedotti ai sensi dell art. 106 co. 1 del TUIR, la perdita deve essere imputata: prioritariamente a riduzione del fondo svalutazione crediti fiscale sino a capienza del fondo stesso; per l eccedenza, al fondo svalutazione crediti tassato, operando, per il relativo importo, un apposita variazione in diminuzione nel quadro RF del modello UNICO. Se di ammontare superiore a quello del fondo ( fiscale e tassato ), la perdita è imputata, per il residuo importo, a Conto economico. Viceversa, eventuali somme ricevute in misura maggiore rispetto al credito residuo dopo la rilevazione della perdita, o eventuali riprese di valore del credito stesso imputate a Conto economico, concorrono alla determinazione del reddito imponibile come sopravvenienze attive. Sul fondo andranno quindi a impattarsi, secondo un ordine meramente temporale, le perdite deducibili (ai sensi dell art. 101 co. 5 del TUIR) provenienti dai crediti appartenenti alla massa su cui si calcola la svalutazione fiscalmente rilevante. 2 9

30 PERDITE SU CREDITI SVALUTAZIONE INTEGRALE DI CREDITI SCADUTI Ai fini pratici, l applicazione del suddetto principio di derivazione pone alcuni dubbi applicativi riguardo ai crediti scaduti all incasso dei quali non si intenda rinunciare. Dal punto di vista contabile, in sede di redazione del bilancio, i crediti ritenuti inesigibili devono essere svalutati e non stralciati e portati a perdita. Il documento OIC n. 15 prevede, infatti, che il fondo verrà in seguito utilizzato per lo storno contabile dei crediti inesigibili nel momento in cui tale inesigibilità sarà ritenuta definitiva, momento che sarà determinato in base a considerazioni legali, fiscali o pratiche. Di regola, quindi, i crediti di modesta entità scaduti da oltre sei mesi in sede di chiusura del bilancio possono essere svalutati, parzialmente o totalmente, ma non vanno mandati a perdita (salvo che appunto si decida di rinunciare definitivamente al loro incasso). Infatti, la perdita su crediti, sotto il profilo civilisticocontabile, emerge soltanto nei casi in cui, in presenza di inesigibilità definitiva, il fondo svalutazione crediti non sia capiente. Se, ad esempio, il credito verso il cliente Tizio di importo pari a 2.000,00 euro, scaduto il , viene giudicato interamente inesigibile (ma non si intenda rinunciare, ad esempio, ad azioni legali di recupero), in sede di chiusura del bilancio al occorre procedere alla seguente scrittura contabile: Svalutazione crediti (B.10.d CE) a F.do svalutazione crediti (C.II.1 SP) 2.000,00 Al riguardo, ci si chiede se il suddetto importo di 2.000,00 euro possa essere integralmente dedotto come perdita relativa a un credito di modesta entità scaduto da almeno 6 mesi (secondo quanto riportato in precedenza), anche se contabilmente rappresenta una svalutazione da evidenziare nella voce C.10.d del Conto economico e, in quanto tale, teoricamente da assoggettare alla disciplina di cui all art. 106 ORDINE co. 1 DEI del DOTTORI TUIR. COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA 3 0

31 PERDITE SU CREDITI Al riguardo, ci si chiede se il suddetto importo di 2.000,00 euro possa essere integralmente dedotto come perdita relativa a un credito di modesta entità scaduto da almeno 6 mesi anche se contabilmente rappresenta una svalutazione da evidenziare nella voce C.10.d del Conto economico e, in quanto tale, teoricamente da assoggettare alla disciplina di cui all art. 106 co. 1 del TUIR. Nella circ. 26/2013 ( 4.2), l Agenzia delle Entrate si è espressa in senso affermativo. Così, in generale, considerando il caso dei crediti di modesta entità: se essi sono stati oggetto svalutazione integrale, imputata a Conto economico nell esercizio o negli esercizi precedenti e non dedotta fiscalmente, la perdita è deducibile nel periodo d imposta in cui risulta decorso il termine di sei mesi previsto dalla norma; se essi sono stati oggetto svalutazione parziale, imputata a Conto economico nell esercizio o negli esercizi precedenti e non dedotta fiscalmente, la deduzione fiscale della perdita spetta nel periodo in cui risulta decorso il termine di sei mesi stabilito dalla disposizione. Il contribuente può, quindi, dedurre come perdita la svalutazione imputata a Conto economico e non dedotta fiscalmente nel periodo in cui risulta decorso il termine dei sei mesi dalla scadenza del credito. La restante quota, invece, diverrà deducibile nel periodo in cui confluisce a Conto economico il residuo valore come svalutazione o come perdita. 3 1

32 IRAP Per il calcolo IRAP occorre fare riferimento alle informazioni in bilancio. BASE IMPONIBILE IRAP : Si imputano le voci di bilancio così come contabilizzate civilisticamente Valore della produzione (A)-Costo della Produzione (B) con alcune esclusioni 3 2

33 IRAP Indipendentemente dalla classificazione in Conto economico sono comunque indeducibili IRAP: Spese per lavoro dipendente e assimilato Costi relativi a collab. Coordinati e continuativi Compensi per lavoro autonomo e d impresa occasionale, Utili degli ass. in partecip. che apportano lavoro Indennità chilometriche di trasferta, perdite sui crediti, quota interessi del canone di locazione finanziaria, IMU perdite su crediti. 3 3

34 IRAP Le plusvalenze e le minusvalenze derivanti dalla cessione di beni concorrono in ogni caso alla determinazione del patrimonio netto. 3 4

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Il prospetto degli interessi passivi in Unico SC 2012

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

DEDUCIBILITA INTERESSI PASSIVI. 16 marzo 2009 Dott. Rag. Vito Dulcamare

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

Periodico informativo n. 26/2014. Perdite su crediti: nuova disciplina fiscale

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

ASS.CO.FI. ASSOCIAZIONE SINDACALE DEI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DELLA PROVINCIA DI FIRENZE PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA

PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA 1. PREMESSA L art. 33, comma 5, del D.L. 22.6.2012, n. 83, così come modificato dalla legge di conversione 7.8.2012 n. 134, ha sostituito il comma 5 dell articolo

PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA 1. PREMESSA L art. 33, comma 5, del D.L. 22.6.2012, n. 83, così come modificato dalla legge di conversione 7.8.2012 n. 134, ha sostituito il comma 5 dell articolo

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

LE IMPOSTE SUL REDDITO

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 17 07.05.2014 Riporto perdite e imposte differite Categoria: Bilancio e contabilità Sottocategoria: Varie Il meccanismo del riporto delle perdite ex art.

Fisco & Contabilità La guida pratica contabile N. 17 07.05.2014 Riporto perdite e imposte differite Categoria: Bilancio e contabilità Sottocategoria: Varie Il meccanismo del riporto delle perdite ex art.

SVALUTAZIONI E PERDITE SU CREDITI. Dott. Gianluca Odetto

Dott. Gianluca Odetto ART. 33 DL 83/2012 Novità Inserimento del piano di ristrutturazione del debito tra le procedure concorsuali. Inserimento tra le ipotesi di non sopravvenienza attiva della riduzione

Dott. Gianluca Odetto ART. 33 DL 83/2012 Novità Inserimento del piano di ristrutturazione del debito tra le procedure concorsuali. Inserimento tra le ipotesi di non sopravvenienza attiva della riduzione

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

INTERESSI PASSIVI. 1) Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati

Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati") L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 15 14.05.2014 La svalutazione dei crediti Disciplina fiscale ed esempi di compilazione del modello Unico14 Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 15 14.05.2014 La svalutazione dei crediti Disciplina fiscale ed esempi di compilazione del modello Unico14 Categoria: Dichiarazione Sottocategoria:

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

DICHIARAZIONE DEI REDDITI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI Massimiliano Sironi 25.05.2015 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Svalutazione e perdite su crediti: problematiche

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI Massimiliano Sironi 25.05.2015 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Svalutazione e perdite su crediti: problematiche

-anna maria mangiapelo

REDDITI DI IMPRESA - norme generali - dall utile al reddito: esame dei principali casi di deducibilità fiscale dei componenti negativi - regole per la contabilità semplificata -anna maria mangiapelo 1

REDDITI DI IMPRESA - norme generali - dall utile al reddito: esame dei principali casi di deducibilità fiscale dei componenti negativi - regole per la contabilità semplificata -anna maria mangiapelo 1

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

La compilazione del quadro RF per gli interessi passivi. dott. Gianluca Odetto. Eutekne Tutti i diritti riservati

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

LA NUOVA DISCIPLINA DEL LEASING E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA. Dott. Gianluca Odetto

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

ESERCITAZIONE N. 9 IMPOSTE D ESERCIZIO IMPOSTE D ESERCIZIO

IMPOSTE D ESERCIZIO Le imposte rappresentano una quota del reddito di esercizio da erogare allo Stato. Le differenti normative civile e fiscale, considerano diversamente alcuni componenti di reddito (positivi

IMPOSTE D ESERCIZIO Le imposte rappresentano una quota del reddito di esercizio da erogare allo Stato. Le differenti normative civile e fiscale, considerano diversamente alcuni componenti di reddito (positivi

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi Perugia, 23.03.2010 Approfondimento n. 1/2010 RISERVATO ALLE SOCIETA DI CAPITALI E DI PERSONE

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi Perugia, 23.03.2010 Approfondimento n. 1/2010 RISERVATO ALLE SOCIETA DI CAPITALI E DI PERSONE

Perdite su crediti e fondo svalutazione crediti

Perdite su crediti e fondo svalutazione crediti dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara VALUTAZIONE CIVILISTICA DEI CREDITI REQUISITI PER LA

Perdite su crediti e fondo svalutazione crediti dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara VALUTAZIONE CIVILISTICA DEI CREDITI REQUISITI PER LA

Circolare informativa per i clienti dello studio. Ammortamento auto strumentali

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi dott. Giovanni Mercanti Milano, 17 giugno 2014 Contenuto della relazione Rinuncia parziale al credito Emissione SFP Distinzione

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi dott. Giovanni Mercanti Milano, 17 giugno 2014 Contenuto della relazione Rinuncia parziale al credito Emissione SFP Distinzione

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

REDDITI DI IMPRESA (considerazioni generali ed alcuni casi specifici) -DOTT. FABIO RAPELLI

-DOTT. FABIO RAPELLI") REDDITI DI IMPRESA (considerazioni generali ed alcuni casi specifici) -DOTT. FABIO RAPELLI 1 CAMPO DI APPLICAZIONE Esercizio di attività commerciali (art. 2195 c.c.): - attività industriale diretta alla

REDDITI DI IMPRESA (considerazioni generali ed alcuni casi specifici) -DOTT. FABIO RAPELLI 1 CAMPO DI APPLICAZIONE Esercizio di attività commerciali (art. 2195 c.c.): - attività industriale diretta alla

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI. GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI. Alessandro Cotto

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE

PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE") INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

TEMA 6. Aspetti civilistici e fiscali della svalutazione dei crediti

TEMA 6 75 Aspetti civilistici e fiscali della svalutazione dei crediti di Gian Carlo Bondi Per ragioni di semplicità, negli esempi si ipotizza che il Fondo rischi su crediti preesistente coincida con le

TEMA 6 75 Aspetti civilistici e fiscali della svalutazione dei crediti di Gian Carlo Bondi Per ragioni di semplicità, negli esempi si ipotizza che il Fondo rischi su crediti preesistente coincida con le

NOTA OPERATIVA N. 7/2013. OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità.

NOTA OPERATIVA N. 7/2013 OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità. - Introduzione Nella formazione del bilancio di esercizio civilistico, bisogna porre molta

NOTA OPERATIVA N. 7/2013 OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità. - Introduzione Nella formazione del bilancio di esercizio civilistico, bisogna porre molta

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

IL PROFILO FISCALE DELLE OPERAZIONI DI FACTORING

IL PROFILO FISCALE DELLE OPERAZIONI DI FACTORING a cura di IPC CONSULTING Carlo Parenti Dottore Commercialista IL PROFILO FISCALE DELLE OPERAZIONI DI FACTORING Imposizione diretta per i cedenti Imposizione

IL PROFILO FISCALE DELLE OPERAZIONI DI FACTORING a cura di IPC CONSULTING Carlo Parenti Dottore Commercialista IL PROFILO FISCALE DELLE OPERAZIONI DI FACTORING Imposizione diretta per i cedenti Imposizione

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Principi e procedure relative alle modalità di determinazione del reddito di impresa a

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

RIDUZIONE DEL CAPITALE PER PERDITE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

Imposte sul reddito d esercizio

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 25 novembre 29 Reddito esercizio e reddito fiscale Determinazione del reddito fiscale (IRAP e IRES) Imposte sul reddito d

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 25 novembre 29 Reddito esercizio e reddito fiscale Determinazione del reddito fiscale (IRAP e IRES) Imposte sul reddito d

Le perdite su crediti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Tassazione delle sopravvenienze attive

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI

LEASING INTERESSI PASSIVI") AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

nel reddito di lavoro autonomo Dottori commercialisti

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

IMPOSTE ANTICIPATE E DIFFERITE

IMPOSTE ANTICIPATE E DIFFERITE Il codice civile si prefigge la rappresentazione della situazione patrimoniale, finanziaria ed economica della società con chiarezza ed in modo veritiero e corretto mentre

IMPOSTE ANTICIPATE E DIFFERITE Il codice civile si prefigge la rappresentazione della situazione patrimoniale, finanziaria ed economica della società con chiarezza ed in modo veritiero e corretto mentre

Spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI)

") ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI) Si rilevino le seguenti scritture di rettifica di fine anno sul bilancio della società ABC Srl qui allegato. 1) Rilevazione delle seguenti quote di ammortamento:

ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI) Si rilevino le seguenti scritture di rettifica di fine anno sul bilancio della società ABC Srl qui allegato. 1) Rilevazione delle seguenti quote di ammortamento:

#$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

!" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

INTERESSI PASSIVI. Rol x 30% = = soglia massima di deducibilità interessi passivi netti. Interessi passivi + Voce C17) conto economico

conto economico") INTERESSI PASSIVI Gli interessi passivi di qualsiasi natura vanno imputati al conto economico per competenza. Si considerano assimilati agli interessi passivi: - le commissioni passive su finanziamenti

INTERESSI PASSIVI Gli interessi passivi di qualsiasi natura vanno imputati al conto economico per competenza. Si considerano assimilati agli interessi passivi: - le commissioni passive su finanziamenti

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

UNICO 2008 - Le novità del Quadro RF

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

Documento Sul Regime Fiscale

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

Bilancio di esercizio Dichiarazione dei Redditi. Relazione tra. Risultato ante imposte reddito imponibile. Si pongono diversi problemi:

Relazione tra Bilancio di esercizio Dichiarazione dei Redditi Risultato ante imposte reddito imponibile Si pongono diversi problemi: Che relazione esiste tra bilancio d esercizio e dichiarazione dei redditi?

Relazione tra Bilancio di esercizio Dichiarazione dei Redditi Risultato ante imposte reddito imponibile Si pongono diversi problemi: Che relazione esiste tra bilancio d esercizio e dichiarazione dei redditi?

Perdite su crediti: principi contabili e profili tributari.

Perdite su crediti: principi contabili e profili tributari. Bologna, 3 giugno 2015 a cura di Silvia Mezzetti (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione

Perdite su crediti: principi contabili e profili tributari. Bologna, 3 giugno 2015 a cura di Silvia Mezzetti (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione

RISOLUZIONE N. 251/E

RISOLUZIONE N. 251/E. Direzione Centrale Normativa e Contenzioso Roma, 14 settembre 2007 Oggetto: Interpello - Alfa S.p.a. - Disciplina applicabile, ai fini IRES e IRAP, agli indennizzi assicurativi spettanti

RISOLUZIONE N. 251/E. Direzione Centrale Normativa e Contenzioso Roma, 14 settembre 2007 Oggetto: Interpello - Alfa S.p.a. - Disciplina applicabile, ai fini IRES e IRAP, agli indennizzi assicurativi spettanti

Unico 2015: calcolo IRES - IRAP per le società di capitali

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Anno 2013 N. RF072. La Nuova Redazione Fiscale

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Periodico informativo n. 5/2013

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

Le imposte nell informativa di bilancio

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.