CONTABILITA IVA Revisione 07/04/2015

|

|

|

- Sergio Marconi

- 8 anni fa

- Visualizzazioni

Transcript

1 CONTABILITA IVA Revisione 07/04/2015 1

2 Sommario Aggiornamenti della versione 4 Prerequisiti per la consultazione del manuale 6 Principali icone e simboli utilizzati 7 Maschere Elenco-Dettaglio 9 Dati specifici gestiti nella contabilità Iva 11 Inserimento di una nuova ditta 11 Ricerca di una contabilità 12 Inserimento di un esercizio-contabilità sulla ditta 14 NOTE DITTA 17 ISCR - Dati di iscrizione 18 ADIT - Gestione attività 19 CNFD - Configurazione parametri gestione contabile 20 OPRE - Opzioni e revoche 22 PRAR - Gestione prezzi articoli 25 Inserimento di una attività della contabilità 26 Navigazione: il cruscotto traccia la rotta 32 Codifiche IVA 36 Clienti e fornitori 41 Stampa Piano dei Conti 45 DOCV - Documenti di vendita 49 Stampa dei documenti di vendita 54 Ricerca dei documenti di vendita 55 Gestione cessione di prodotti agricoli/alimentari 56 nei documenti di vendita 56 Monitoraggio scadenze di pagamento 57 per prodotti agricoli/alimentari e NON 57 Fatturazione Elettronica 59 MOVI - Gestione dei movimenti contabili 65 Gestione compensi da contabilità IVA 69 MOVL - Gestione Movimenti Light 72 Movimenti Intrastat e dichiarazioni Intrastat 74 2

3 Fatture ad esigibilità differita o in sospensione di imposta 80 Note per l inserimento di alcune tipologie di movimenti 81 OPERAZIONI STRAORDINARIE - successioni/incorporazioni 90 CHIU - Chiusure periodiche e liquidazione 91 DAIN - Dati integrativi liquidazionei periodiche 95 PAGA Pagamento Fatture art CIMO Calcolo interessi di mora 98 PAGC Pagamento fatture Iva per cassa 99 Dichiarazioni di Intento 107 Comunicazione delle dichiarazioni di intento ricevute 111 Comunicazione delle dichiarazioni di intento emesse 114 Passaggio del credito/debito annuale iva ad F Inserimento estremi bancari 118 Comunicazione Polivalente 121 (Spesometro, Black list, acquisti da San Marino) 121 GECF - Generazione comunicazione polivalente STCF - Stampa comunicazione polivalente TECF - Telematico comunicazione polivalemte Digitazione della comunicazione polivalente Elaborazioni massive ditte VOAG - Stampa volumi agriturismo ANST - Chiusura apertura dei movimenti Esempi pratici Esempio pratico di start_up sulla nuova procedura on-line Gestione dell acconto IVA Inserimento coordinate bancarie Chiusure periodiche ed elaborazioni massive in generale Esempi pratici di elaborazioni massive F24 Gestione del versamento del diritto camerale

")

4 Aggiornamenti della versione Aggiornamenti della versione del sono: - gestione articoli. Deve essere gestita la data di validità della contropartita gestionale; gestione PDC. Aggiornamenti della versione del sono: - dichiarazioni di intento; - trasmissione telematica delle Comunicazioni delle dichiarazioni di intento ricevute; - note per l inserimento di alcune tipologie di movimenti: omaggi cessioni e acquisti; - allineamento generale alla versione attuale dell applicativo (aggiornamento maschere e nuove funzioni, ecc.) (non concluso). Aggiornamenti della versione del sono: - allineamento generale alla versione attuale dell applicativo; - modificato l ordine dei vari paragrafi. - maschera CNFD (configurazione parametri ditta); - gestione articoli - modificata gestione documenti per inserimento dati contratto - inserita gestione cessione prodotti agricoli/alimentari nei documenti di vendita Aggiornamenti della versione del sono: - inserita documentazione della maschera DAIN Dati integrativi liquidazione periodica Aggiornamenti della versione del sono: iva per cassa Aggiornamenti del nuova gestione movimenti per comunicazione polivalente nuova gestione clienti esteri per comunicazione polivalente Aggiornamenti del inserita documentazione per alcune tipolgie particolari di movimenti Aggiornamenti della versione del sono: generazione. Stampa. Telematico comunicazione clienti/fornitori Aggiornamenti della versione del sono: - nuova gestione movimenti light Aggiornamenti della versione del sono: 4

(non concluso). Aggiornamenti della versione del 12.11.")

5 generazione, stampa, telematico comunicazione polivalente funzione MOVI per flag black list note per inserimento prestazioni di servizio (abilitazione causale riga) limitato importo Passaggio credito/debito ad F24 Aggiornamenti della versione del sono: note per inserimento vendita verso Lugano, Campione d'italia e sponde italiane del lago di lugano. Aggiornamenti della versione del : Inserito capitolo su stampa Piano dei Conti Aggiornamento della versione del Aggiornati capitoli sulle dichiarazioni d intento Aggiornamento della versione del Inserito capitolo sulla fatturazione elettronica 5

6 Prerequisiti per la consultazione del manuale Prerequisito per la consultazione di questo manuale è la lettura del manuale denominato Anagrafica Unica che spiega i dati gestiti e comuni a tutte le procedure relativamente agli individui gestiti nel sistema e relativamente a tutti i soggetti non individui (soggetti di imposta) genericamente denominati DITTE. In tale manuale sono anche spiegate le regole di visibilità dei dati che legano le anagrafiche presenti agli operatori che le vedono (inseriscono, modificano, annullano) attraverso una codifica gerarchica detta codice permanenza che rappresenta il sistema geografico secondo lo schema regione---provincia---- permanenza---sottocodice. Tale manuale chiarisce anche quali suono i ruoli dell operatore rispetto alla gerarchia del codice permanenza e rispetto alle funzioni del programma che possono essere attivate o no (programma 730, 770, gestione Cia ecc.). Nel manuale citato è pure spiegata l attività di profilazione, ovvero la gestione degli operatori da parte del responsabile provinciale che può attraverso un opportuna funzione di catalogo inserire o modificare gli operatori che operano nella provincia, identificando i ruoli, le funzioni e la visibilità sulle permanenze. 6

7 Principali icone e simboli utilizzati Icona Manuale Scopo Il pulsante con figurata sopra una cartella ha come scopo quello di visualizzare il manuale del modulo Contabilità Iva e consultarlo. Assistenza Il pulsante raffigurante una busta da lettera permette di inviare un messaggio di posta elettronica al servizio di assistenza di 01SISTEMI. Disconnetti Il pulsante raffigurante una freccia rossa indicante una porta permette di eseguire l uscita dal programma (Log-out). Cerca Ricerca avanzata Nuovo individuo Il pulsante della lente ha come scopo quello di eseguire una ricerca mirata; ossia trovare dati/informazioni che corrispondono ad una serie di parametri immessi (solitamente si ricerca ad esempio per una parte della denominazione di una ditta). Il pulsante della lente con un ingranaggio ha come scopo quello di passare da una ricerca semplice, in cui i parametri disponibili sono mirati e ridotti al minimo indispensabile, ad una ricerca avanzata; ossia una ricerca dove il numero dei parametri copre casistiche più complesse ed articolate. In questo modo i risultati della ricerca possono essere più precisi. Il pulsante raffigurante un omino con a fianco un più ha come scopo quello di aggiungere/creare un nuovo individuo. Nuova ditta Il pulsante raffigurante un capannone con a fianco un più ha come scopo quello di aggiungere/creare una nuova ditta. Nuova ditta estera Il pulsante raffigurante un capannone con a fianco un più e sotto la bandiera di uno stato estero ha come scopo quello di creare/aggiungere una nuova ditta estera. Salva e resta Salva e torna Salva e nuovo Visualizza Il pulsante a forma di floppy ha come scopo quello di salvare i dati presenti sulla schermata restando sulla schermata stessa. Il pulsante a forma di floppy con la freccia a fianco ha come scopo quello di salvare i dati presenti sulla schermata e tornare automaticamente alla pagina precedente (quella da cui era stato richiesto l inserimento di un nuovo elemento). Il pulsante a forma di floppy con il foglio bianco a fianco ha come scopo quello di salvare i dati presenti sulla schermata presentando poi direttamente una maschera vuota per un nuovo inserimento. Il pulsante raffigurante la lente di ingrandimento su un foglio ha come scopo quello di accedere ad una maschera in modalità di sola consultazione (sola lettura). I dati visualizzati non potranno pertanto essere modificati dall operatore. 7

8 Modifica Elimina Stampa Indietro Indice Contabilità IVA Il pulsante raffigurante gli attrezzi ha come scopo quello di accedere ad una maschera in modalità modifica. I dati visualizzati potranno cioè essere modificati dall operatore. Il pulsante raffigurante una X con sullo sfondo un cerchio rosso ha come funzione quella di eliminare i dati contenuti nella schermata o nella riga selezionata se si trova su un elemento di una lista. Il pulsante a forma di stampante ha lo scopo di creare la stampa dei dati visualizzati. Il pulsante a forma di freccia permette di ritornare alla pagina precedente. Se i dati della maschera non sono stati salvati, ha l effetto di annullare l operazione di inserimento o modifica che si sta facendo. Il pulsante con la freccia rossa verso l alto e la scritta IVA consente di andare alla pagina di indice delle funzioni disponibili per la Contabilità IVA di una certa azienda. Frontespizio Il pulsante raffigurante una freccia blu che punta a sinistra permette di ritornare al quadro precedente. Il pulsante raffigurante una freccia blu puntante verso l alto permette di visualizzare la pagina con l indice delle funzioni disponibili per il contesto selezionato. Il pulsante raffigurante una freccia blu che punta verso destra permette di passare al quadro successivo. Il pulsante a forma di foglio permette di visualizzare il frontespizio della dichiarazione. Anagrafica Il pulsante a forma di omino permette di visualizzare la pagina anagrafica del soggetto selezionato. Precedente Indice Successivo Codice di comando E una scorciatoia per poter eseguire le funzioni e per richiamare le maschere mediante il codice di comando, ossia il codice alfanumerico che identifica le varie funzioni e maschere. Il pulsante posto a fianco esegue la funzione o richiama la maschera corrispondente al codice digitato (se esiste), al pari della pressione del tasto INVIO della tastiera. Il pulsante a forma di X permette di chiudere la schermata corrente. Chiudi 8

: Molte di queste maschere")

9 Maschere Elenco-Dettaglio Molte maschere sono organizzate secondo un sistema elenco-dettaglio. Vediamo l utilizzo di tasti e icone comuni a tutte le maschere così organizzate. Prendiamo in esempio il quadro relativo agli articoli (inserita sotto al solo scopo di esempio per chiarire l operatività comune a tutte queste tipologie di maschere): Molte di queste maschere (esempio i documenti di vendita, i movimenti contabili) hanno una funzione di ricerca integrata alla gestione elenco-dettaglio: l icona evidenziata col numero 1 apre una maschera di ricerca che popolerà l elenco sottostante. In molti casi l elenco sottostante è prepopolato con tutti i dati presenti in archivio indipendentemente dalla ricerca. Il programma tenderà a prepopolare gli elenchi quando si aspetta una presenza contenuta di dati (esempio le dichiarazioni di intento ricevute da una ditta), negli altri casi (probabile alto numero di dati presenti in archivio) sarà l operatore ad attivare la ricerca. Icona Nascondi Mostra Nuovo Scopo Il pulsante a forma di schermo con una freccia verde ha come funzione quella di nascondere l elenco o la parte di maschera sottostante. Il pulsante a forma di schermo con una freccia blu ha come funzione quella di mostrare un elenco o una parte di maschera. Il pulsante con il foglio bianco e la stella in alto a destra ha lo scopo di consentire la creazione di un nuovo elemento del tipo di quelli visualizzati in una particolare lista. Il pulsante a forma di foglio con tre riquadri rossi permette di selezionare tutti gli elementi di un elenco. 9

10 Seleziona tutti Deseleziona Il pulsante a forma di foglio bianco con tre riquadri vuoti permette di deselezionare tutti gli elementi di un elenco. Su alcune maschere elenco-dettaglio possono essere presenti anche ulteriori simboli: Icona Scopo Il pulsante a forma di freccia verde attorcigliata permette di ricaricare i dati dal database. Ad esempio, quando si rimane molto tempo sulla Rileggi stessa maschera, è possibile che i dati, durante la nostra pausa, siano variati; con questo pulsante è possibile aggiornare i dati a partire dalla situazione presente in quel momento sul DB. Il simbolo di Microsoft Excel permette di esportare i dati di un elenco su un foglio elettronico (in formato Excel appunto). Esporta su Excel Elabora Blocca/Sblocca Il pulsante raffigurante i tre ingranaggi permette di effettuare delle elaborazioni sulle righe selezionate. Il pulsante a forma di lucchetto permette di passare dalla modalità di sola lettura alla modalità di modifica (lettura e scrittura) dei dati. Per massimizzare lo spazio disponibile per la visualizzazione delle maschere è inoltre possibile (e consigliato) nascondere il menù verticale posizionato nella parte sinistra dello schermo premendo il pulsante indicato dal numero 1: 10

.")

11 Dati specifici gestiti nella contabilità Iva Può essere utile schematizzare le principali informazioni attraverso un esempio grafico. Prendiamo una ditta per la quale viene gestita la contabilità. L Allevamento il fiore : La rappresentazione grafica evidenzia le informazioni che legano la ditta agli individui (in questo esempio i soci, ma se rappresentiamo una ditta individuale la carica assumerà invece il valore di titolare ), ed evidenzia i dati specifici dell esercizio contabile (detto anche contabilità ). La rappresentazione evidenzia come all interno di uno specifico esercizio contabile possono esistere attività distinte, ciascuna con tenuta separata della registrazione dei documenti (DDT, fatture). Basandoci su questo schema inizieremo a verificare le informazioni specifiche della ditta (anche quelle gestite in anagrafica unica) e le informazioni necessarie alla gestione e apertura dell esercizio contabile, dell attività ecc. Inserimento di una nuova ditta Nel programma di contabilità Iva può essere necessario inserire una nuova ditta per due motivi: La permanenza acquisisce una nuova contabilità. In questo caso l inserimento deve avvenire tenendo conto delle maschere illustrate nel manuale ANAGRAFICA-UNICA (quindi occorre andare in anagrafica, ricerca anagrafica, cliccare l icona nuova ditta e 11

.")

12 compilare i dati ditta, i luoghi della ditta, le cariche, le anagrafiche individui di soci e titolari secondo quanto indicato in quel manuale). E necessario inserire un nuovo cliente (o fornitore). Questa operazione può essere fatta o direttamente dal menù della contabilità o contestualmente all inserimento del documento o movimento in cui il cliente o fornitore è coinvolto. Vedremo questa funzione nel capitolo clienti-fornitori. Ricerca di una contabilità La ricerca/selezione della contabilità si effettua attraverso la seguente maschera: BH A C D Nel campo indicato dalla lettera A può essere digitata una stringa utile per identificare la ditta, la stringa può essere riferita a tutta o parte della DENOMINAZIONE oppure del CODICE FISCALE o della PARTITA IVA. L area evidenziata con la lettera B consente di impostare una ricerca mirata. Normalmente è selezionato il primo radio-botton che ricerca le ditte che hanno la contabilità nell anno indicato (l anno è evidenziato in alto a destra). L operatore può anche effettuare una selezione a prescindere dall inserimento della contabilità con l opzione tutte. E possibile inoltre orientare la ricerca limitandola alle ditte che utilizzano il modulo cespiti. 12

13 Nell elenco sottostante vengono riportati i risultati della ricerca e vengono evidenziate tante righe quante sono le attività trovate (se ad esempio una ditta ha, in un anno, due attività allora verranno evidenziate 2 distinte righe). L icona alla lettera D consente di entrare direttamente nell attività di quell anno per verificare i dati, inserire le fatture, i movimenti ecc. L icona alla lettera C consente invece di accedere all anagrafica e consente di poter consultare e gestire i dati di configurazione, i dati di esercizio (apertura, consultazione). 13

.")

14 Inserimento di un esercizio-contabilità sulla ditta Accedendo ai dati dell anagrafica compare il seguente menù: A La maschera si compone di un menù su due colonne relativo alle varie funzioni riferite all anagrafica (nelle pagine seguenti riporteremo le maschere specifiche delle funzioni ISCR, PRAR, CNFD, OPRE, ADIT). Sotto al menù compare la lista relativa agli anni esercizio presenti e viene evidenziata anche la cessazione/incorporazione della contabilità. L icona indicata alla lettera A consente di inserire un anno esercizio, se non già presente tra quelli della lista sottostante il menù. La maschera per inserire l esercizio è la seguente: 14

15 I dati presenti su questa maschera sono legati a: depositario delle scritture contabili (deve essere presente nelle codifiche locali); frequenza di presentazione di modelli e liquidazioni; obbligo di presentazione di determinate dichiarazioni (come la Comunicazione annuale dati IVA); gestione del versamento annuale; gestione del plafond; gestione delle spettanze; cessazione dell attività e prosecuzione di erede o altra ditta. Tra i vari check è presente quello di soggetto escluso dall invio telematico (soggetto esterno) che significa che questa contabilità viene tenuta per le sole attività inserite nell esercizio, ma che la contabilità vera e propria la tiene un soggetto esterno a cui periodicamente vengono forniti i riepiloghi parziali di chiusura, in questo caso quindi il soggetto deve essere escluso dall invio telematico delle varie dichiarazioni. Normalmente il nuovo esercizio viene inserito dalla funzione massiva APNW - generazione esercizio contabile che viene eseguita massivamente ad inizio anno. Successivamente alla chiusura dell anno precedente e sempre massivamente, nella fase di generazione della dichiarazione annuale IVA, vengono riportate anche le informazioni relative alla chiusura dell esercizio precedente. Questi dati si trovano nel tab Altri dati. 15

che significa che questa contabilità viene tenuta per le sole attività inserite nell esercizio, ma che")

16 La generazione della dichiarazione annuale IVA aggiorna in automatico i seguenti campi: - Debito anno prec./credito anno prec. a compensaz. F24; - Iva a credito aaaa (dove aaaa è l anno esercizio 2); - Ultimo versamento; - Plafond esportatore. Il campo Credito annuale IVA compensazione verticale va compilato se tutto o una parte del credito annuale si vuole che venga utilizzato solo all interno dell IVA (compensazione verticale); in questo caso tale credito deve essere tolto dal campo Credito anno prec. a compensazione F24. Il credito che viene lascito nel campo Credito anno prec. a compensazione F24 viene utilizzato sia nella liquidazioni periodiche IVA sia in compensazione in F24 con altri tributi. Il campo Ultimo versamento viene utilizzato per il calcolo dell acconto Iva (metodo storico), il programma che esegue il calcolo dell acconto (funzione CAAC Calcolo acconto presente nelle funzioni massive dell estrattore ditte) applica la percentuale dell 88% sull importo indicato nel campo Ultimo versamento e memorizza l importo dell acconto da versare sia nel campo Acconto calcolato che nel campo Acconto versato. Se l acconto effettivamente versato è diverso da quello calcolato, l operatore dovrà modificare il campo Acconto versato. 16

17 NOTE DITTA Nel cruscotto di un soggetto poco prima del nominativo della ditta viene visualizzata una icona per la gestione delle note. L icona può avere tre differenti aspetti: sono presenti note priorità ALTA da leggere e non scadute sono presenti note priorità non ALTA da leggere e non scadute non sono presenti note o tutte le note sono state lette o sono scadute L operatore può gestire le note, aggiornando quelle presenti, oppure può semplicemente leggerle cliccando nell icona. Per ogni nota può essere decisa una priorità (alta-media-bassa) ed una data scadenza. Ogni operatore può aggiornare le note, ma ogni modifica viene aggiornata. 17

ed una data scadenza.")

18 ISCR - Dati di iscrizione La maschera consente di integrare nell anagrafica unica alcuni dati di specifica pertinenza della contabilità IVA attraverso la maschera seguente: I dati sono generalmente auto-esplicativi e in ogni caso richiesti dalla modulistica di iscrizione all ufficio IVA (modelli AA7 AA9) nei quali possono essere reperite le istruzioni di compilazione. 18

nei quali possono essere reperite le istruzioni di compilazione.")

19 ADIT - Gestione attività Ciccando su ADIT appare l elenco delle attività della ditta. La maschera consente di inserire tutte le attività della ditta, sia le attività che hanno la contabilità sia quelle che non hanno la contabilità. Le attività che hanno la contabilità dovranno anche essere definite attraverso l apposita maschera (DGAE - dati generali attività) presente all interno dell esercizio contabile. Si veda nel presente manuale il paragrafo Inserimento di un attività della contabilità. 19

20 CNFD - Configurazione parametri gestione contabile La seguente maschera consente di impostare, per una ditta, alcuni comportamenti costanti da parte del programma: I parametri sono sufficientemente spiegati dalle descrizioni presenti in maschera. La voce Automatico significa che il programma esegue di base sempre quella scelta, a meno che l operatore non ne selezioni una diversa. Ad esempio il programma in automatico stampa il prezzo degli articoli nel DDT, se non vogliamo questo comportamento dobbiamo indicare NO in questa maschera. Per quanto riguarda le voci: Vettore: indica se la ditta utilizza prevalentemente un particolare tipo di vettore per le sue spedizioni Logo Ditta: si può inserire il logo della propria ditta in modo tale che sia visualizzato nei vari documenti di stampa che lo prevedono. 20

21 Annotazione piede documento di vendita: in questa sezione si possono inserire delle annotazioni che saranno visualizzate in automatico ogni qualvolta verrà stampato un documento di vendita. 21

22 OPRE - Opzioni e revoche La seguente maschera consente di impostare, per una ditta, le opzioni e le revoche relative al quadro VO della dichiarazione annuale e che comunque è corretto storicizzare anche rispetto agli anni passati: Qui Quiaccediamo accediamoalal quadro quadro opzioni opzionie e revoche revoche Qui Quiaccediamo accediamodidinuovo nuovo alla contabilità alla contabilitàiva IVA (2009 (2009oo2010) 2010) Qui Quiaccediamo accediamoalle alle funzioni funzionidel delprogramma programma F24 F24 Ciccando su OPRE compare l elenco delle opzioni, ciccando su nuovo compare la maschera per l inserimento: 22

.")

23 Ad esempio, una ditta che svolge attività agricola (ipotizziamo che si tratti di un unica attività di coltivazione) vuole optare a PARTIRE DALL ANNO 2010, per il regime di determinazione IVA nei modi ordinari (applicando in tal modo l articolo 34 comma 11 del DPR 633/72). Per indicare al programma tale scelta, facciamo la ricerca delle possibili opzioni nella casellina CODICE OPZIONE : 23

così indicata, confluirà nella dichiarazione annuale IVA da presentare nell anno successivo alla scelta operata.")

24 Nel nostro esempio dobbiamo cliccare sul codice opzione 04. Indichiamo nella casella relativa all anno, il dato 2010 che rappresenta il periodo in cui INIZIA l opzione. L opzione (o revoca) così indicata, confluirà nella dichiarazione annuale IVA da presentare nell anno successivo alla scelta operata. Verificheremo, elaborando la prossima dichiarazione IVA anno 2010 per il periodo di imposta 2009, che sia correttamente esposto tutto quando indicato come opzione o revoca con anno

25 PRAR - Gestione prezzi articoli Questa funzione consente, per una determinata ditta di definire un prezzo diverso per un articolo precedentemente caricato nelle codifiche provinciali. La codifica degli articoli è infatti provinciale, ma i prezzi sono definibili, se lo si desidera, sulle singole ditte attraverso la seguente maschera: La maschera è di tipo elenco-dettaglio. Usando l icona A si aggiunge un nuovo prezzo personalizzato: il programma consentirà di selezionare l articolo, già definito a livello provinciale, per il quale si desidera inserire il prezzo personalizzato. 25

26 Inserimento di una attività della contabilità Selezionando un esercizio contabile comparirà il seguente menù Nella parte sottostante il menù, indicata dalla freccia, sono presenti le varie attività aperte per quell esercizio. Con l icona indicata alla lettera A è possibile aprire una nuova attività. Comparirà la maschera seguente: 26

27 Riquadro dati attività ditta. Codice ATECOFIN: Desunto dalla tabella Ateconfin2007. Data Inizio/Data Fine: Inizio e fine dell attività, da non confondere con la data di inizio e di fine della ditta. Volume d affari presunto: Utilizzato esclusivamente per apertura della nuova attività. Descrizione sintetica attività: Campo di descrizione disponibile all operatore. Non è obbligatorio. la comunicazione di Riquadro Indicatori contabilità : sono una serie di campi che servono per identificare l attività ai fini di successive elaborazioni. La loro compilazione è quindi molto importante anche se non tutti sono obbligatori. 27

28 Attività Principale: La spunta identifica l attività come principale ai fini IVA. L intercalare di quella attività sarà il primo della dichiarazione IVA. Ai fini dei redditi, nel caso vi siano due o più attività con reddito di impresa, l attività prevalente sarà comunque ricalcolata in sede di consolidamento dei dati per reddito di impresa. Autotrasportatore: Identifica l attività di autotrasportatore. Esonerato: Definisce l attività come esonerata ai sensi dell articolo 34. Per motivi di semplificazione dovrà essere impostata anche per la gestione del regime di vantaggio. Reddito di impresa: Definisce l attività come soggetta a reddito di impresa. Attiva il campo codice studio di settore e sarà utilizzata per pilotare le importazioni su unico. Non deve essere barrata per le attività forfettarie che faranno il quadro RD. Spuntando questa casella è obbligatorio l utilizzo del tipo PDC A COMPLETO. Reddito lavoro autonomo: Definisce l attività come quella di un professionista/lavoratore autonomo. Attiva il campo codice studio di settore e sarà utilizzata per pilotare le importazioni su unico. Spuntando questa casella è obbligatorio l utilizzo del tipo PDC B PROFESSIONISTI. Parametri: Identifica l attività come soggetta a parametri. Vale soltanto per la generazione del quadro PARAMETRI. La casella può essere spuntata anche se esiste lo studio di settore. Se viene spuntata, prevarrà sulla indicazione dello studio. Regime imprenditoria giovanile : La spunta identifica l attività come soggetta al regime dell imprenditoria giovanile e dei lavoratori in mobilita di cui all art. 27 D.L: 98/2011 comma 1 e 2. Per queste attività, spuntando questa casella, sarà possibile registrare dei movimenti iva di solo tipo R4, R5, C4, C5. È richiesto che sia spuntata anche la casella esonerato. Opzione Società Agricole: La spunta della casella pilota la corretta generazione del quadro RS per i valori fiscali delle società agricole. Regime forfettario L.190/2014: Identifica una attività che si trova nel regime agevolato di cui alla LS 2015 che prevede una determinazione forfettaria dei redditi ai fini della tassazione ed una esclusione da tutti gli adempimenti contabili. Ad esclusione delle operazioni intra-ue e degli acquisiti di servizi imponibili in Italia. Nel 28

29 caso di spunta della casella può essere compilato anche il campo Anno inizio regime forfettario L.190/2014 per il riconoscimento dell abbattimento dell imponibile di 1/3 per i primi tre anni di svolgimento dell attività. Produzione energia da fonti rin..: La spunta indica che l attività è diretta alla produzione di energia da fonti rinnovabili. La spunta viene proposta in automatico per le attività con codice ateco Viene utilizzata per gestire il ricalcolo dell acconto nel caso di passaggio dalla tassazione in base al reddito agrario alla tassazione come attività connessa (25% dei corrispettivi). Nel caso di spunta della casella va ulteriormente compilato il riquadro Produzione di energia da fonti rinnovabili Il Regime iva è un dato obbligatorio e va indicato sulla base di questa tabella: Se si sceglie il regime N (normale) e l attività ha aderito all IVA per cassa (in vigore dal 1 dicembre 2012), occorre selezionare il campo Iva per cassa. Se in seguito l opzione viene revocata, occorre indicare la data di cessazione dell Iva per cassa nell apposito campo. Se si sceglie il regime F sarà obbligatorio indicare anche la % di forfetizzazione nel campo sottostante, come segue: Il saldo e l acconto spettanze vengono caricati in automatico dal calcolo delle spettanze (vedi apposito manuale Gestione delle spettanze IVA ). L indicazione del Tipo Piano Conti è obbligatoria. L elenco dei PDC indicabili è il seguente: 29

: sono")

30 Il PDC A è quello di default. Se non vengono fatte scelte diverse sarà quello memorizzato. Partendo dal presupposto che tutti i PDC hanno in comune gli stessi ricavi, ad esclusione di quello del lavoro autonomo, le caratteristiche sono le seguenti: PIANO DEI CONTI AGRICOLO (C): sono presenti tutte le voci di costo al di fuori di quelle che servono esclusivamente ai fini del reddito di impresa. PIANO DEI CONTI LIGHT (D): sono presenti soltanto delle macro voci per l accorpamento dei costi in modo omogeneo. PIANO DEI CONTI COMPLETO (A): è il piano dei conti che deve essere utilizzato obbligatoriamente per il reddito di impresa. Non vi sono le voci troppo generiche, per le quali non è possibile riclassificare ai fini del reddito. Ovviamente può essere utilizzato anche per le attività che non hanno reddito di impresa. PIANO DEI CONTI LAVORO AUTONOMO (B): è il piano dei conti per gestire le attività dei professionisti. Se spuntata la casella lavoro autonomo, è l unico indicabile. Ai fini della fatturazione e della contabilizzazione, la relazione fra articoli e conti non cambia. Il tipo attività viene indicato secondo questa tabella: Quelli di maggiore utilizzo sono A e C e si attivano soltanto se viene scelto il tipo attività F. Il codice studio di settore viene desunto dalla tabella di raccordo fra i codici ATECOFIN2007 e l elenco degli studi e non è digitabile. Il raccordo è annuale. Il campo attività connessa ai fini DR può contenere questi valori: 30

31 Il tipo di attività connessa va sempre visto in connessione con il tipo attività C, e classifica l attività ai fini della dichiarazione dei redditi. Un attività connessa infatti può avere il regime forfettario ai soli fini redditi od ai soli fini iva o su entrambe. Quindi, se voglio inserire un attività connessa in forfetario ai fini IVA ed ai fini redditi, metterò la C e la A, se invece voglio un attività connessa ai soli fini DR, metterò soltanto la A. La C per il caso contrario. Il riquadro del volume d affari viene valorizzato a seguito dell apposita funzione di calcolo del volume di affari, funzione VOLA, in coda all estrattore delle ditte. 31

32 Navigazione: il cruscotto traccia la rotta Nella parte alta della finestra dell applicazione è presente una barra chiamata Cruscotto dove possiamo trovare informazioni riguardo alle funzionalità che abbiamo a disposizione ed al soggetto sul quale applichiamo tali funzionalità: Il cruscotto è formato da due sezioni: la Barra di navigazione (parte alta) e la Barra del contesto (parte bassa). La Barra di navigazione è costituita da una parte dinamica in cui vengono collocati dei collegamenti ai nodi essenziali percorsi per compiere una determinata operazione ed una sezione statica contenete collegamenti a funzioni di interesse generale, che non variano in base al punto dell applicazione in cui ci troviamo. I collegamenti (gestiti dinamicamente dall applicazione in funzione dei percorsi fatti) che troviamo a sinistra, ci permettono di ritornare all anagrafica unica (SiCIA) e quindi al menù iniziale, oppure ad altri nodi importanti dell applicazione (ad esempio le ricerche). Nella parte fissa della Barra di navigazione sono collocate alcune icone (in base ai diritti e ai permessi dell utente che si è connesso) che fungono da collegamenti a funzioni di utilità generale: - L icona permette di raggiungere la maschera di ricerca delle ditte (selezione contabilità) visibili dall utente; - Le icone permettono di raggiungere gli estrattori e quindi le funzionalità massive. Nell ordine sono Estrattore Ditte, Estrattore Clienti\Fornitori, Estrattore Movimenti, Estrattore Documenti e seleziona contabilità. Quest ultima riporta alla pagina di ricerca e selezione delle varie contabilità. Il campo di inserimento, detto Codice di comando presente nella parte destra della barra può essere utilizzato per richiamare direttamente, tramite un codice mnemonico, le funzioni dell applicazione ed avere quindi un accesso immediato ai dati senza l utilizzo del mouse. L ultima icona, sulla destra, permette di avere le informazioni relative all utente connesso, aprendo una finestra il sistema mostra le informazioni anagrafiche dell utente e le relative permanenze, come mostrato nella figura sottostante. 32

33 La parte inferiore del cruscotto o Barra del contesto, come descritto in precedenza, mostra le informazioni dinamicamente in base alla funzione che si sta eseguendo ed ai dati selezionati per la sua esecuzione. Nella parte sinistra viene sempre mostrato il nome della sezione dell applicazione nella quale l utente si trova in quel momento ed inoltre si trova il pulsante in grado di riportarci alla pagina di indice delle funzioni di quella sezione dell applicazione (contesto) Di seguito sono elencati i vari tipi di cruscotto che verranno visualizzati in base al contesto selezionato. Ricerche iva Quando l utente si trova nella sezione dell applicazione Ricerche iva nella parte destra viene mostrato un combo box di scelta dove l utente può selezionare l anno in cui effettuare la ricerca della contabilità. Anagrafica Ditta Iva Quando l utente si trova nella sezione dell applicazione Anagrafica Ditta IVA sono mostrati i dati anagrafici della ditta selezionata: il codice fiscale, la partita iva, la denominazione della ditta e il domicilio fiscale. E possibile ritornare alla gestione dell anagrafica unica della ditta selezionata (quella generale di SiCIA) tramite il pulsante. 33

34 Esercizio Contabile Quando l utente si trova nella sezione dell applicazione Esercizio Contabile sono mostrati i dati anagrafici della ditta selezionata: il codice fiscale, la partita iva, la denominazione della ditta e il domicilio fiscale, il codice CAF della ditta e l anno contabile selezionato. E possibile ritornare ai dati della sezione Anagrafica Ditta IVA tramite il pulsante. Contabilità IVA Quando l utente si trova nella sezione dell applicazione Contabilità IVA sono mostrati i dati anagrafici della ditta selezionata: il codice fiscale, la partita iva, il codice ATECO e denominazione dell attività selezionata, il codice CAF della ditta e l anno contabile selezionato. Anche in questo caso è possibile ritornare alla sezione Anagrafica Ditta IVA tramite il pulsante. Elaborazioni massive Le funzioni di elaborazioni massive sono quattro, distinte in base all oggetto dell elaborazione massiva. Il cruscotto per le elaborazioni massive, per la parte dei dati visualizzati, è sempre il medesimo. La differenza tra uno e l altro è nella parte sinistra, dove viene indicato il contesto (il tipo di elaborazione massiva) ed il pulsante per andare alla pagina di indice delle funzioni disponibili per il contesto, la cui destinazione, come sempre, varia in base al contesto. Elaborazioni massive per le ditte Quando l utente si trova nella sezione dell applicazione Elaborazioni massive per le ditte sono mostrati i dati dell estrazione effettuata, con il numero di ditte estratte, la data dell estrazione, l ordinamento utilizzato e l anno contabile considerato. Elaborazioni massive per clienti/fornitori 34

35 Quando l utente si trova nella sezione dell applicazione Elaborazioni massive per clienti/fornitori sono mostrati i dati dell estrazione effettuata, con il numero di clienti/fornitori estratti, la data dell estrazione, l ordinamento utilizzato e l anno contabile considerato. Elaborazioni massive per i movimenti Quando l utente si trova nella sezione dell applicazione Elaborazioni massive per i movimenti sono mostrati i dati dell estrazione effettuata, con il numero di righe di movimento estratte, la data dell estrazione, l ordinamento utilizzato e l anno contabile considerato. Elaborazioni massive per i documenti Quando l utente si trova nella sezione dell applicazione Elaborazioni massive per i documenti sono mostrati i dati dell estrazione effettuata, con il numero di documenti estratti, la data dell estrazione, l ordinamento utilizzato e l anno contabile considerato. 35

36 Codifiche IVA Le codifiche sono di norma Nazionali, e ciò per 2 motivi: si tratta di codici imposti dalla normativa fiscale (come i codici ATECOFIN); si tratta di codici che devono esprimere dati che devono essere univoci per l intero sistema (es. i codici carica: sono solo parzialmente imposti dalla norma, altri sono arbitrari ma validi per tutta Italia). Vi sono dei codici tuttavia che riguardano solo la realtà locale, alcuni sono di uso aggregativo (servono a creare aggregazione tra i dati e permettono il recupero selettivo dell informazione) come attributi, zone e funzionari, questi codici sono gestiti nella procedura anagrafica unica per la quale esiste un distinto manuale. Altri codici di utilizzo locale sono i depositari delle scritture contabili (si accede a questa maschera dalla voce Codifiche IVA del menù verticale, selezionando Depositari delle scritture contabili. La maschera elenco dettaglio è la seguente: DEPOSITARIO SCRITTURE CONTABILI Selezionando una riga o inserendo un nuovo depositario (icona nuovo ) si accede alla maschera di dettaglio: 36

agli")

37 I dati del depositario delle scritture contabili sono di norma quelli della società di servizi con cui la Cia effettua il servizio di contabilità IVA. Il depositario delle scritture è colui che redige i registri IVA e deve essere dichiarato (in caso di nuova contabilità o di variazione del depositario) agli uffici IVA mediante la modulistica AA7 /AA9. Altri codici validi a livello PROVINCIALE sono gli articoli (o prodotti) usati nei Documenti di vendita. Abbiamo già visto che pur essendo l archivio provinciale i prezzi possono essere variati sulla singola ditta. ARCHIVIO ARTICOLI Si basa sulla seguente maschera elenco, dettaglio: 37

38 Selezionando una riga o l icona nuovo si entra nel dettaglio dei dati dell articolo: Ogni articolo è legato alla voce del Piano dei Conti che sarà poi utilizzata per la registrazione in contabilità. La contropartita gestionale è a sua volta legata, annualmente, alla riclassificazione ai fini dei redditi di Impresa/Irap/Parametri/Professioni. Le voci sono quindi abbastanza stabili nel tempo, ma in alcuni casi si rende necessario utilizzarne una fino ad una determinata data, così come un altra sarà utilizzabile da una data in poi. Per gli articoli è necessario, se una voce del PDC cessa di validità, modificare il riferimento alla contropartita gestionale. La percentuale di compensazione servirà per la generazione del movimento nell ipotesi si tratti di attività agricola con regime agricolo (nei prodotti non agricoli evidentemente non va indicata). L indicatore di vendita extra-agricola è importante per eventuali prodotti, venduti da un azienda agricola per i quali deve essere utilizzato l indicatore di prorata (IMPRESA MISTA). Es. vendita di letame. 38

39 L indicatore di bene strumentale deve essere barrato nel caso il prodotto riguardi attrezzi agricoli. Esclusione del calcolo provvigione: questo dato serve per i documenti di vendita relativi a note di commissionari; sul prodotto con questo flag attivo non verrà calcolata la provvigione. Gestione bolli: è un indicatore che va utilizzato sul prodotto bolli. Prodotto Agricolo/Alimentare: deve essere barrato nel caso in cui si tratti di prodotto agricolo (prodotti dell allegato I di cui all articolo 38, comma 3, del Trattato sul funzionamento dell Unione europea) o di prodotto alimentare (prodotti di cui all articolo 2 del regolamento CE n. 178/2002 del Parlamento europeo e del Consiglio del 28 gennaio 2002). Necessario per attivare la gestione dei contratti sui documenti di vendita Prodotto deteriorabile: e un indicatore che deve essere barrato nel caso in cui l articolo sia un prodotto agricolo/alimentare deteriorabile il cui pagamento deve essere effettuato entro il termine legale di 30 giorni. Se non barrato significa che si tratta di un porodotto agricolo/alimentare non deteriorabile il cui pagamento deve essere effettuato entro il termine legale di 60 giorni. L indicazione e necessaria per la gestione dei contratti. IL PIANO CONTI Il piano conti, per specifica scelta del gruppo di lavoro del programma di contabilità iva è Nazionale. L utilizzo delle contropartite nella registrazione delle righe dei movimenti consente di ottenere un estratto conto con totalizzazione di ciascuna contropartita movimentata nel corso dell anno. Le contropartite possono essere riqualificate aggregate cioè in insiemi. Tali aggregazioni consentono di generare i totali utili per la movimentazione del reddito di impresa o per la definizione del codice attività. L elenco delle contropartite è ottenibile dalla funzione di stampa sottoevidenziata: 39

40 Ogni voce del PDC ha una data di inizio e fine validità. Nei vari anni contabili saranno utilizzabili solo le contropartite gestionali che hanno validità in quell anno. 40

41 Clienti e fornitori L archivio clienti-fornitori si appoggia in realtà alla anagrafica unica: infatti la stessa azienda per la quale la Cia tiene la contabilità può essere a sua volta CLIENTE o FORNITORE di altra azienda. Trattandosi di un archivio movimentato in occasione della fatturazione o dell inserimento movimenti vedremo che in queste funzioni, oltre essere presente una funzione di ricerca è previsto l accesso diretto all inserimento nel caso il cliente/fornitore non sia tra quelli trovati. Esiste comunque nel menù verticale la possibilità di accedere all archivio a prescindere dai movimenti o dalle fatture: RICERCA DEI CLIENTI FORNITORI La maschera di ricerca è la seguente: I criteri possono essere di tre tipi: 41

42 A= denominazione (o radice iniziale o intermedia [usare il simbolo % per la ricerca di radici intermedie] o Cognome + nome (o radice) nel caso di ricerca su Individui (es: consumatori finali). B= Partita iva o codice fiscale (o radice). C= ricerca di clienti/fornitori con sede legale in un dato comune. Inoltre vi sono 2 macrogruppi su cui è possibile effettuare la ricerca: D= soggetti ITALIANI (è anche il default) oppure soggetti ESTERI (intra o extra-cee). E= molto importante è l ultimo parametro per rendere più veloce la ricerca. Di default, il programma prevede di cercare tra i clienti/fornitori già movimentati relativi alle attività/aziende di cui l operatore ha visibilità. E quindi prudente, in caso non si trovi il soggetto ripetere la ricerca con l opzione intero archivio. E presente inoltre un altra opzione che consente di ricercare il cliente/fornitore solamente per le permanenze relative all operatore. In questo caso saranno recuperati anche i soggetti non movimentati che abbiano però permanenze appartenenti a quelle dell operatore. E importante chiarire che l utilizzo di clienti fornitori al di fuori del proprio dominio sui dati è sempre possibile ed è anche possibile forzare i dati di denominazione e indirizzo, utili al movimento o documento di vendite che si inserisce, qualora questi fossero diversi dai dati già presenti in archivio. INSERIMENTO/VARIAZIONE DEI CLIENTI FORNITORI 42

43 L inserimento o la variazione avviene attraverso la seguente maschera: I dati sono gli stessi dell anagrafica unica. Evidenziamo alcuni aspetti specifici: A= vanno identificati i CLIENTI le cui operazioni andranno totalizzate nella sezione 1 del quadro VE del modello di dichiarazione annuale (vedi istruzioni ministeriali). B= non sempre inserendo la fattura si conosce questo dato, pertanto il programma presume che se non diversamente indicato (barrando la casella e compilando i dati del riquadro) vi sia coincidenza di domicilio fiscale e sede legale. C= anche questo dato spesso non è noto, perlomeno in fase di inserimento della fattura anche se di norma nella denominazione compaiono sigle come SPA, SAS, SRL ecc. che dovrebbero aiutare. Normalmente consigliamo di operare nel modo seguente: se si sta inserendo un cliente/fornitore il cui codice fiscale è numerico di 16 caratteri e si è in possesso della partita Iva è normalmente una ditta individuale (potrebbe essere anche un azienda coniugale, ma si tratta veramente di casi rarissimi). Negli altri casi, se non si hanno indizi attraverso le sigle presenti in fattura, indicare 99 (indefinita), al fine di evitare di inventare un codice qualsiasi ed inquinare i dati. 43

44 CONSIDERAZIONI SU CLIENTI ESTERI E CONSUMATORI FINALI I clienti fornitori Intra-cee devono essere sempre inseriti come ditte estere indicando correttamente il Paese di origine (da cui viene desunto il codice ISO). Queste ditte estere hanno una partita iva estera che unitamente al codice ISO ne garantisce l univocità. I clienti/fornitori extra-cee hanno invece caratteristiche di univocità non controllabili e non si può assumere a regola un elemento di identificazione estero, né generarlo casualmente (prolifererebbero le anagrafiche di ditte estere senza possibilità di controllo su un dato univoco). Non si devono inserire gli extra-cee nelle ditte estere, in quanto non abbiamo nessun controllo su identificativi fiscali esteri, pertanto se l operatore se li inventa ciò è male: si tratta di un campo di ricerca. Per inserire i movimenti degli extra-cee è possibile inserire nella descrizione del movimento i dati del cliente/fornitore estero, spuntare il campo "cliente/fornitore senza identificativo fiscale" ed inseire i dati dei clienti esteri persone fisiche o persone giuridiche nella sezione dei Dati per non residenti privi di codice fiscale. In questo modo si evita di inserire un anagrafica con dati fittizi. Il campo "cliente/fornitore senza identificativo fiscale" e destinato solo ai clienti/fornitori esteri o ai consumatori finali esteri. E legittimo il comportamento di un azienda che vende a soggetti esteri in condizioni di imponibilità e quindi senza scontare l IVA teorica (operando a svantaggio del cliente e a svantaggio dei propri interessi). Anche il questo caso possiamo considerare il soggetto estero consumatore finale. Quando parliamo di fatture emesse, se non si è inserito il cliente in archivio e non si tratta di una tipologia extra-cee allora si tratta di un movimento riferito a consumatore finale. Chiariamo comunque anche il concetto di consumatore finale, che è un concetto non troppo definito da un punto di vista giuridico-fiscale, visto che non caratterizza con precisione la tipologia di soggetto (in linea teorica anche un ente o un condominio o un individuo e alcuni dicono anche un'impresa potrebbe essere un consumatore finale [utilizzo diretto del bene al fuori delle finalità di impresa]). La legge impone l'indicazione in fattura del codice fiscale anche per il consumatore finale se italiano il quale viene richiesto anche nella comunicazione clienti/fornitori, quindi non si puo prescindere dalla sua indicazione. Se emessa fattura verso consumatore finale italiano il codice fiscale e obbligatorio e deve essere indicato nel codice fiscale/partita iva del cliente, anche se non inserito in archivio 44

45 Stampa Piano dei Conti La funzione è accessibile dal menu verticale di sinistra della contabilità IVA. All accesso nella pagina di stampa si deve definire i parametri dei conti dei quali si vuole ottenere la stampa. Riquadro Piano dei conti. Tipo Piano dei conti. Deve essere selezionato il tipo piano dei conti, che può assumere i valori: COMPLETO; AUTONOMO; AGRICOLO; LIGTH; Anno di validità dei conti da stampare. Può o meno essere indicato l anno di validità dei conti da stampare. Se non viene indicato nessun anno di validità vengono stampati tutti i conti. Riclassificazione ai fini redditi. Anno riclassificazione. Le riclassificazioni ai fini dei redditi sono annuali. È necessario quindi indicare manualmente l anno di cui si vuole stampare la riclassificazione. SI tratta di un dato obbligatorio. Il tipo reddito, il tipo soggetto ed il tipo di stampa richiesta completano i dati da inserire. 45

46 Area riclassificazione extra-redditi. Si può chiedere la stampa dei soli conti che hanno un area di riclassificazione per le aree extraredditi. Queste riclassificazioni vengono usate dalla procedura per la generazione della dichiarazione IVA e per la verifica dei limiti dell attività agrituristica nel rispetto delle leggi regionali. Indicando una riclassificazione verranno stampati soltanto i conti oggetto di quella particolare riclassificazione. Stampa del Piano dei Conti La stampa viene prodotta con un orientamento orizzontale in modo da contenere tutti i dati necessari. Il contenuto della maggior parte delle colonne è fisso, mentre altre dipendono dalla scelta fatta. Così, se scelgo Reddito d impresa : Se scelgo Reddito di lavoro autonomo : Cambia chiaramente la descrizione dei quadri di unico e di Irap. Supponendo di volere stampare il PDC Completo, solo Ricavi, con i conti attivi per l anno 2014, con le riclassificazioni per l anno 2014, stampando sia i conti con riclassificazioni che senza, tipo reddito d impresa, Persona fisica: 46

47 Ottenendo la stampa: Aliq IVA: Indica l aliquota iva di default per il conto. L aliquota sarà proposta in sede di registrazione. % compe: Indica la % di compensazione di default del conto. L aliquota sarà proposta in sede di registrazione. Exra agri. Se SI alla registrazione del conto sarà proposta la spunta su Extra-agricolo in modo da addebitare l intera imposta. Vale soltanto per le attività agricola art. 34. No EC. Se NO il conto non viene stampato sull estratto conto. Questo perché il conto non è legato a delle uscite, ma rappresenta un valore da riportare in dichiarazione dei redditi. Le quote di ammortamento dei beni strumentali, per esempio, non sono stampate sul EC perché rappresentano la quota deducibile di un costo che non necessariamente è sostenuto nel corso dell esercizio e non sono quindi costi effettivamente sostenuti. Sull EC sarà riportato l acquisto del bene strumentale, non la quota di ammortamento. Cespiti. La colonna sarà compilata con un codice quando il conto viene utilizzato dalla procedura cespiti. Vale: MOVIMENTO BENI AMMORTIZZABILE O SPESE PIU'ESERCIZI MOVIMENTO MANUTENZIONE E RIPARAZIONE SOPRAVVENIENZE E PLUSVALENZE UTILIZZATO DA CESPITI PER REDDITO IMPRESA LEASING E NOLEGGI MINUSVALENZA 47

48 9 GENERATO DA CEUN Quadro RG, Parametri, Irap sez. I Studi di settore. Viene riportato il rigo del quadro della dichiarazione dei redditi sul quale il conto viene riclassificato. Data Inizio/Data Fine. Sono le date di validità dei conti. Se un conto ha validità fino al , non sarà utilizzabile per le registrazioni

: TESTATA (la maschera presente), Dati di trasporto, Dati Contratto e Righe del documento.")

49 DOCV - Documenti di vendita L inserimento dei documenti di vendita è possibile attraverso la maschera seguente: Notiamo che la maschera per inserire e modificare un documento di vendita si divide in quattro ( tabs ): TESTATA (la maschera presente), Dati di trasporto, Dati Contratto e Righe del documento. La parte alta della maschera della testata è suddivisa in un riquadro che contiene i dati del Cliente. E possibile ricercare il cliente attivando la ricerca dal campo PIVA/Cod.Fiscale. Se invece si conosce il codice fiscale o la partita Iva il dato può essere direttamente digitato senza attivare la ricerca. I dati presenti nel riquadro Cliente vengono precaricati dall archivio, ma possono essere variati, il documento conterrà sempre questi dati senza che possano essere alterati da modifiche successive sul cliente stesso (esempio modifiche di denominazione o di indirizzo). Il riquadro Destinatario è completamente digitabile e può contenere i dati di un destinatario diverso dal cliente o comunque un indirizzo diverso. 49

50 Il campo Tipo documento serve per indicare quale tipo di documento si sta inserendo: sono infatti gestibili con la stessa maschera indifferentemente documenti di uscita merce (bolle/ddt) o di vendita (fattura). Il campo Numero Documento è dedicata alla numerazione che avviene con progressione automatica o con forzatura del numero da parte dell operatore. La Serie numerazione, nel caso della fattura di vendita, può essere utilizzata al fine di dar luogo a registrazioni sezionali che vengono riportate nel registro in modo raggruppato (distinto), nel caso invece del documento di trasposto, per gestire più bollettari separati, in fase di fatturazione verrà comunque generata la fattura di vendita con la serie di default (spazio o altra lettera se impostata nella funzione CNFD - Configurazione parametri gestione contabile). Gli altri dati di testata sono autoesplicativi: prestare attenzione al flag liquidazione periodo precedente,questo campo deve essere validato se il documento è una fattura la cui merce è stata però consegnata nel periodo precedente, questo dato dovrà essere passato al movimento all atto della contabilizzazione (la liquidazione dovrà infatti tenere conto del movimento nel periodo di consegna della merce e non in quello dell emissione della fattura). Il campo Riferimento fattura in caso di nota di variazione va indicato obbligatoriamente per il tipo documento Nota di accredito e Nota di addebito, nel caso in cui l attività ha optato per il regime dell IVA per cassa, altrimenti è facoltativo. Anche il riquadro Riferimento della dichiarazione d intento è utile ai processi di contabilizzazione che la fattura dovrà eventualmente subire: se si vende ad un esportatore abituale che ha fornito una lettera di intento occorre identificare gli estremi della lettera già in fase di inserimento del doc. di vendita. E possibile disattivare l obbligatorietà di questo dato attraverso la funzione CNFD Configurazione parametri gestione contabile, dove è possibile impostare a NO l opzione Attiva automatismi per le dichiarazioni di intento. Nel campo Note è possibile inserire le annotazioni di piede-documento. Il check Cliente/fornitore senza identificativo fiscale puo essere utilizzato solo in presenza di clienti esteri o consumatori finali esteri non registrati in anagrafica. Se attivato viene presentata a fondo pagina la sezione in cui indicare i dati anagrafici dei soggetti non residenti. Tali dati verranno esportati attraverso la contabilizzazione nei movimenti e verranno utilizzati per la generazione della comunicazione clienti fornitori. 50

51 I dati dell area di trasporto sono i seguenti: I dati sono autoesplicativi. I dati dell area del contratto sono i seguenti: 51

. In questo modo sul documento di vendita verrà riportata la dicitura Assolve gli obblighi di cui all art.")

52 Se non c è un contratto ed il documento viene integrato con i dati obbligatori ai sensi dell art. 62 barrare il flag Assolve gli obblighi di cui all'art.62 (possibile solo per DDT e FATTURA IMMEDIATA). In questo modo sul documento di vendita verrà riportata la dicitura Assolve gli obblighi di cui all art. 62, 1 comma del Decreto Legge 24 gennaio 2012 n. 1 convertito, con modificazioni, dalla Legge 24 marzo 2012 n. 27, "Contratto riferito alla presente cessione". Se c è un contratto, indicare i dati del contratto ( tipo contratto, numero protocollo e data stipula). Sul documento verrà riportata la dicitura Riferimento a, numero.., stipulato il. Le righe del documento sono presentate a partire da un elenco, come nella form seguente: E possibile accedere ad una delle righe attraverso le icone di destra, cancellarla (pulsante rosso) o inserire una nuova riga con l icona in alto (foglio bianco con luce ). 52

53 Il dettaglio della riga è contenuto nella form seguente: I dati sono autoesplicativi e i campi sono prevalentemente associati a codifiche predefinite. E importante segnalare che: Gli indicatori contabili Bene Strumentale, Vendita Extra-Agricola e Attività connessa occasionale servono per la successiva contabilizzazione (generazione del movimento contabile dalla fattura) Il flag Stampa le note prima indica che l annotazione viene stampata prima della riga e ha senso soprattutto quando l operatore inserisce direttamente le fatture basandosi su un blocchetto di bolle: infatti di norma l operatore vuole ottenere un corpo-fattura del tipo: ANNOTAZIONE 1 Bolla n. xxx del yyyyy Prodotto 1 PERE Prodotto 2 MELE ANNOTAZIONE 3 Bolla n. yyyy del xxxx Prodotto 3 BANANE Prodotto 4 PATATE Se non si selezionasse Stampa le note prima la stampa del corpo sarebbe: PERE Bolla xxx del yyyy MELE BANANE Bolla yyyy del xxxx PATATE 53

, come ad esempio la stampa automatica al salvataggio del documento o il logo.")

54 Stampa dei documenti di vendita La stampa di un documento di vendita tiene conto di alcuni parametri di configurazione che possono essere selezionati con la funzione CNFD (configurazione parametri gestione contabile), come ad esempio la stampa automatica al salvataggio del documento o il logo. Oltre alla stampa automatica al salvataggio è possibile selezionare la stampa (anche per più documenti) utilizzando la modalità seguente: La stampa genera un file PDF che il sistema aprirà automaticamente con Acrobat consentendo quindi di utilizzare anche tutte le funzioni di Acrobat (copie, opzioni di stampa) la finestra sarà simile a quella seguente (anche relativamente alla versione di Acrobat che avete installato). Oltre alle funzioni di stampa è importante notare che Acrobat consente di salvare una copia dei documenti che può successivamente essere archiviata, masterizzata ecc. per garantire la conservazione del documento nel tempo. 54

55 Ricerca dei documenti di vendita Quando si accede alla sezione dei documenti di vendita, l elenco viene precompilato con tutti i documenti presenti. L elenco proposto potrebbe contenere molti dati e allo scopo di consentire un agevole ricerca del dato desiderato, il sistema mette a disposizione una maschera di ricerca contenente diversi parametri. La ricerca può evidentemente basarsi sia su dati di testata (tipo documento, cliente, data) che su dati delle singole righe, ad esempio l articolo. Sono assai utili anche le selezioni per stato del documento (già stampato, non ancora stampato, già contabilizzato, non ancora contabilizzato, già fatturato, non ancora fatturato). La ricerca, una volta effettuata popola l elenco sottostante. 55

56 Gestione cessione di prodotti agricoli/alimentari nei documenti di vendita Le cessioni di prodotti agricoli alimentari, non effettuate a privati (consumatori finali), sono soggette alla stipula di un contratto il quale può anche essere sostituito dal documento di vendita (ddt, fattura immediata) integrato con i dati obbligatori previsti dall art. 62. Sul documento di vendita devono essere riportati gli estremi del contratto con la dicitura Riferimento a, numero.., stipulato il. in presenza di contratto, o la dicitura Assolve gli obblighi di cui all art. 62, 1 comma del Decreto Legge 24 gennaio 2012 n. 1 convertito, con modificazioni, dalla Legge 24 marzo 2012 n. 27, "Contratto riferito alla presente cessione", se non c e un contratto ed il documento viene integrato con i dati obbligatori ai sensi dell art. 62. Per attivare questa gestione, e necessario: - classificare i prodotti agricoli/alimentari ed i prodotti deteriorabili attraverso la funzione Articoli delle codifiche locali; - nella Configurazione della ditta deve essere attiva la gestione dei contratti (in automatico e attiva per tutte le ditte); - in inserimento/modifica del documento devono essere inseriti tutti i dati obbligatori. Alcuni sono indicati sulla riga del documento (quantità, caratteristiche-descrizione, prezzo), altri devono essere indicati sulla testata del documento (condizioni di pagamento, modalità consegna). Questi dati sono tutti obbligatori se si tratta di cessione di prodotti agricoli/alimentari. In inserimento/modifica del documento deve essere compilato il tab Dati contratto in cui barrare il flag Assolve gli obblighi di cui all'art.62 (possibile solo per DDT e fatture immediate), se non c e un contratto ed il documento viene integrato con i dati obbligatori ai sensi dell art. 62, o indicare i dati del contratto ( tipo contratto, numero protocollo e data stipula), se presente il contratto. Al salvataggio del documento verranno effettuati i controlli appositi per assicurarsi che i dati siano stati indicati tutti correttamente. Nel caso in cui non sia barrato il flag o non siano stati indicati gli estremi di riferimento del contratto o in mancanza di alcuni dati obbligatori ne verra segnalata la mancanza. Al salvataggio del documento viene anche controllato che le condizioni di pagamento indicate siano congrue con la tipologia del prodotto (deteriorabile, non deteriorabile). In fase di generazione fatture da DDT, se sul DDT e stato indicato il flag Assolve gli obblighi di cui all'art.62 o se sono stati indicati i dati del contratto, la fattura verrà generata con il codice di esclusione 6 (ASSOLTO OBBLIGO CON DDT) in quanto non devono essere riportati nuovamente i dati sulla fattura. 56

57 Monitoraggio scadenze di pagamento per prodotti agricoli/alimentari e NON Per i prodotti agricoli/alimentari e NON, è possibile monitorare le scadenze di pagamento (30/60 giorni per prodotti agricoli alimentari deteriorabili/non deteriorabili o quanto stabilito per i prodotti non agricoli alimentari) e calcolare gli interessi di mora a partire dal giorno successivo all ultimo giorno del mese di ricevimento della fattura o consegna del prodotto. Per attivare la gestione occorre indicare la tipologia del prodotto, la data di consegna fattura/prodotto, termine decorrenza interessi e % interessi di mora. TIPOLOGIA PRODOTTO : serve per identificare se è un prodotto agricolo alimentare DETERIORABILE, NON DETERIORABILE od un prodotto non agricolo alimentare. - Documento Di Vendita: se il prodotto e stato identificato come prodotto agricolo alimentare viene caricata in automatico in base all indicazione se deteriorabile o no presente sempre sul prodotto, se non presente questa indicazione il prodotto viene considerato come non Agricolo e quindi e possibile solo identificarlo come A. Per i prodotti non agricolo alimentare deve essere caricata manualmente se si vuole attivare la gestione, mentre per i prodotti Agricoli alimentari e possibile togliere la tipologia del prodotto se non si vuole attivare la gestione. - Movimento: per attivare la gestione e necessario indicare la tipologia del prodotto, per qualsiasi tipo di prodotto. Solo in caso di contabilizzazione fatture, se indicata sul documento, verrà caricata anche sul movimento. DATA CONSEGNA FATTURA/PRODOTTO: necessaria per determinare la scadenza del termine del pagamento. Sia sul documento che sui movimenti deve essere caricata dall operatore. TERMINE DECORRENZA INTERESSI e % INTERESSI DI MORA: questi dati vengono caricati automaticamente in base alla tipologia del prodotto. Sono modificabili solo se nel documento o nel movimento sono stati indicati solo prodotti NON agricoli alimentari. I dati inseriti sui documenti vengono passati ai movimenti, in fase di contabilizzazione fatture. Al momento del pagamento del corrispettivo è necessario indicare sulla fattura che e stato pagato, attivando il flag Corrispettivo Pagato sul movimento, in modo che il movimento stesso venga escluso dal calcolo degli interessi di mora. 57

58 Una volta indicati tutti i dati necessari sui documenti/movimenti e possibile monitorare le scadenze e calcolare gli interessi di mora attraverso le funzioni PAGA (PAGAMENTO FATTURE ART. 62) e CIMO (CALCOLO INTERESSI DI MORA). 58

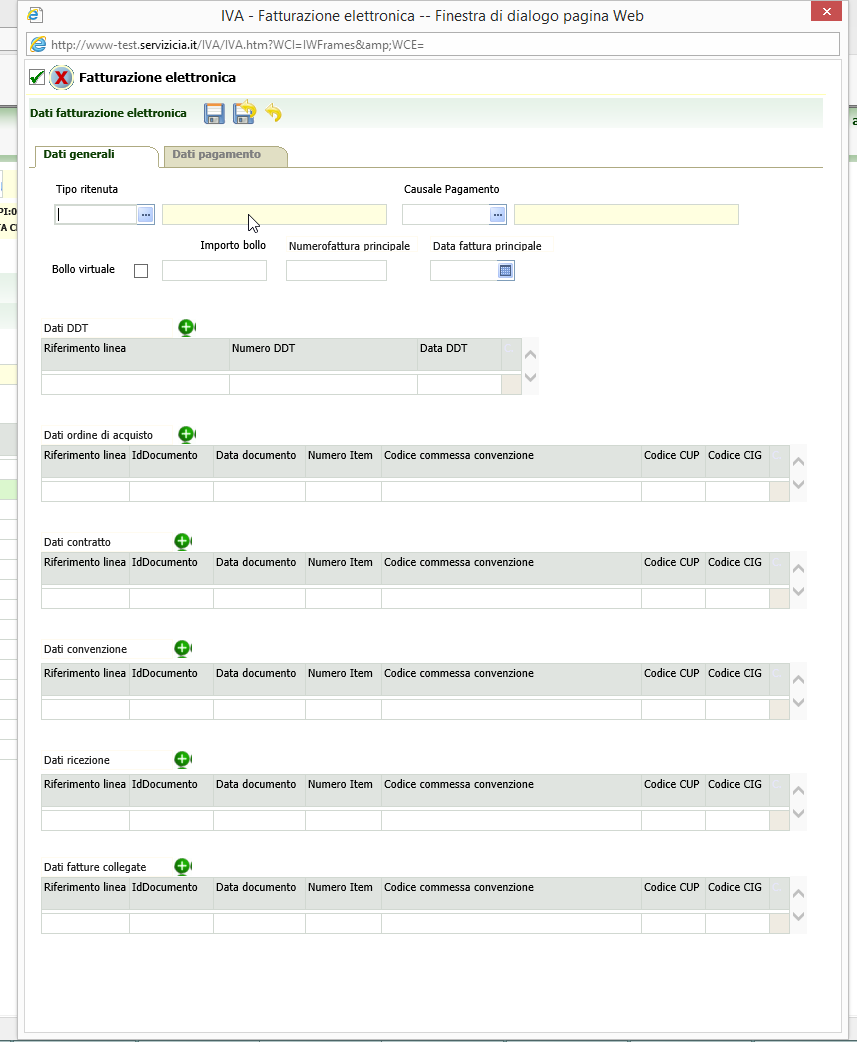

59 Fatturazione Elettronica Le fatture nei confronti delle amministrazioni dello stato devono essere emesse in forma elettronica secondo quanto stabilito dalla normativa di riferimento. E necessario quindi: Inserire la fattura con il consueto metodo (funzione DOCV) Generare un file XML secondo il tracciato ministeriale (funzione FAEL presente nell elenco funzioni dell esercizio contabile) Apporre la firma elettronica qualificata di chi emette la fattura per garantire l' autenticità dell' origine e l' integrità del contenuto e caricare il file firmato nel Portale Fattura XML (per questo punto si rimanda al manuale Manuale_Utente_Portale_Fattura_XML.pdf paragrafi Import Singolo e Firma fatture) Prima di attivare la fatturazione elettronica, verificare/inserire, nell anagrafica della ditta del cedente e nell anagrafica del cessionario, che siano presenti alcuni dati obbligatori Nell anagrafica del cedente deve essere indicato: - Regime fiscale presente nei dati dell attivita (DGAE) - Per societa iscritte al registro delle imprese: Numero REA (da indicare sul luogo dell indirizzo principale della ditta), Stato liquidazione, capitale sociale (solo se la ditta ha natura giuridica SPA, SAPA, SRL), Socio Unico (solo se la ditta ha natura giuridica SPA, SRL) Nell anagrafica del cessionario deve essere indicato il codice destinatario che e il codice identificativo univoco dell ufficio destinatario della fattura (codice identificativo dell amministrazione). La trasmissione è vincolata alla presenza di tale codice Per attivare la fatturazione elettronica, dall elenco delle funzioni dell esercizio contabile, eseguire la funzione FAEL (fatturazione elettronica). Tale funzione permette di generare il file xml e di aggiungere, prima della generazione, alcuni dati obbligatori non presenti nella gestione dei documenti di vendita. Ad esempio se in un documento di vendita e stata indicata la ritenuta di acconto deve essere indicata obbligatoriamente, tra i dati della fatturazione elettronica, la causale di pagamento, nel caso di autotrasportatore deve essere indicato obbligatoriamente il numero e la data della fattura principale. La maschera che appare, accedendo alla funzione FAEL e la seguente: 59

60 Viene presentato l elenco dei documenti di vendita per i quali non e mai stato generato il file xml e quindi mai inviati, ma attraverso l icona criteri di ricerca documenti differenti. L icona, e possibile aprire la pagina in cui impostare permette di attivare la generazione del file xml. L icona modifica, posta a fianco di ogni documento di vendita, permette di aprire la pagina in cui inserire alcuni dati della fatturazione elettronica, che non sono presenti sul documento di vendita, ma che possono essere necessari ai fini della generazione del file xml. Dati fatturazione elettronica La pagina che appare cliccando sull icona di modifica generali e uno per i dati del pagamento. e divisa in due tab, uno per i dati 60

61 61

62 Per alcuni dati e possibile inserire piu righe, quindi e necessario: 62

63 cliccare sull icona per abilitare l inserimento della singola riga. cliccare su un campo della riga stessa per abilitare la modifica. cliccare sull icona per cancellare la riga Ricerca documenti La pagina che appare premendo sull icona cuni criteri di ricerca. Dopo aver attivato la ricerca con l icona spondenti alla richiesta effettuata e la seguente dove e possibile impostare al-, il sistema presenta l elenco dei documenti ri- Generazione file xml L icona permette di attivare la generazione del file xml, dopo aver inserito l intermediario abilitato alla trasmissione e dopo aver selezionato le fatture in elenco per cui generare il file stesso. Attraverso le icone e possibile selezionare/deselezionare tutti i documenti in elenco. L elaborazione marca le fatture selezionate come fatture per cui e gia stato generato il file xml, quindi non vengono piu visualizzate in una richiesta successiva, ad esclusione del caso in cui vengano ricercate appositamente. Vengono generati piu file a fronte di differenti clienti o a fronte di regime fiscali diversi indicati sulle attivita del cedente. Al termine dell elaborazione viene visualizzato un report con l indicazione dei soggetti trattati e viene richiesto di scaricare/aprire il file.zip contenente il diversi file xml. In funzione del browser utilizzato potra essere aperto direttamente il file zip e quindi estrarre il file xml,, o il file zip potra essere salvato in una cartella locale del computer per poi accedervi in modo da estrarre il file o i files xml. Il file xml ha il nome cosi composto: 63

64 IT+codicefiscaleintermediario+_progressivo.xml Ad esempio: IT _1.XML Tali file costituiscono quindi i file che deve essere utilizzato per apporre la firma elettronica e inviati successivamente con l apposito canale. Tali file possono anche essere sottoposti al controllo fattura PA che si trova nel sito Precisiamo che si tratta di file che possono essere copiati su altre cartelle, ed eventualmente rinominati, copiati masterizzati per qualsiasi esigenza di archiviazione storica (che vi consigliamo di fare) Elenco fatturazione elettronica Dopo aver generato il file xml, attraverso la funzione ELFA (elenco fatturazione elettronica) e possibile visualizzare l elenco dei file generati e il contenuto dei singoli file. L elenco e ordinato in modo decrescente per data e per cliente L icona permette di visualizzare il contenuto del singolo file xml. 64

65 MOVI - Gestione dei movimenti contabili I movimenti contabili possono provenire da digitazione dell operatore o da contabilizzazione delle fatture di vendita. Gli acquisti provengono di norma dalla sola imputazione manuale. I movimenti hanno un operatività assai simile a quella dei documenti di vendita con alcune particolarità: i movimenti contabili prevedono una quadratura tra importo dichiarato in testata e importo calcolato sommando le varie righe; possono essere collegati ad automatismi che coinvolgono altri dati (in particolare l inserimento di movimenti Intra abilita il collegamento con la maschera per la gestione dei dati Intrastat, l inserimento di movimenti relativi ai beni strumentali consente di collegarsi automaticamente all archivio delle anagrafiche cespiti, l inserimento di movimenti di acquisto con ritenuta d acconto abilita il collegamento con la maschera per la gestione dei compensi, ecc ). La maschera per inserire i dati di testata dei movimenti è la seguente: Nella testata è possibile inserire i dati generali del movimento. 65

66 I movimenti si articolano in costi/ricavi e all interno di entrambe queste sezioni abbiamo le fatture e le note di rettifica (in aumento o in diminuzione, cioè di addebito o di accredito). In entrambe le sezioni sono inseribili i movimenti generici che servono essenzialmente per registrare componenti positivi o negativi extra-contabili e che comunque rilevano ai fini del reddito di impresa. La data del documento è quella di emissione, la data di registrazione (che viene utilizzata per acquisti e corrispettivi) è quella del giorno in cui si vuol fare risultare la registrazione (si usa quasi sempre la registrazione a fine-mese). La numerazione prevede una serie (si possono usare tutte le lettere tranne la I che è riservata ai movimenti intra e la W che e riservata ai movimenti soggetti a reverse-charge ). Il sistema effettua il controllo di sequenza su tutte le serie. Il numero documento fornitore è facoltativo ma è utile nei documenti di acquisto, se questo dato viene regolarmente digitato il sistema è un grado di riconoscere eventuali doppie registrazioni del documento, che verranno bloccate. Tutti gli altri campi sono codificati o comunque autoesplicativi. Come caratteristiche di gestione va precisato che l accesso all archivio dei clienti/fornitori (italiani, esteri, consumatori finali) contiene efficaci funzioni di ricerca e consente l inserimento di anagrafiche con ritorno alla testata del documento. Il check scheda carburante deve essere barrato nel caso si stia inserendo un costo relativo ad una scheda carburante. E altrettanto dinamica la ricerca ai riferimenti delle dichiarazioni di intento che consentono l associazione tra movimento e dichiarazione. Il numero fattura da rettificare in caso di nota di variazione va indicata obbligatoriamente per il tipo movimento R2, R3, C2, C3, nel caso in cui l attività ha optato per il regime dell IVA per cassa, altrimenti è facoltativo. La gestione della registrazione delle fatture in sospensione diventate esigibili è possibile valorizzando i dati presenti nell apposito riquadro in basso a destra. Il check Black List viene valorizzato in automatico in presenza di un cliente/fornitore appartenente ad uno stato estero con fiscalita privilegiata. E possibile eliminarlo nel caso in cui la registrazione non debba essere considerata nella relativa comunicazione. Il check Vendita verso cliente esonerato deve essere spuntato in presenza di fatture emesse nei confronti di agricoltori che sono in regime di esonero ai sensi dell'articolo 34 c. 6 e serve perché nel caso in cui una ditta faccia una fattura del genere non può presentare una comunicazione polivalente in forma "aggregata". Il check Limitato importo deve essere sopuntato per la registrazione del documento riepilogativo di fatture di importo non superiore a 300 euro. 66

67 Il check Cliente/fornitore senza identificativo fiscale puo essere utilizzato solo in presenza di clienti/fornitori esteri o consumatori finali esteri e se attivato viene presentata la sezione in cui indicare i dati anagrafici dei soggetti non residenti: Dalla testata, attraverso l apposito tab, è possibile accedere alle righe, viene presentata una maschera ad elenco: Il dettaglio della singola riga è quello seguente: 67

68 I check Bene strumentale e Spese per più esercizi attivano il collegamento con i cespiti, il check Spese di rappresentanza serve per identificare il costo come una spesa di rappresentanza e quindi trattarla in modo corretto ai fini del reddito. Il check Iva per cassa viene valorizzato in automatico in caso di attività che ha optato per il regime dell Iva per cassa, nel caso quindi in cui nella maschera DGAE il campo Iva per cassa sia selezionato e non sia indicata la data di cessazione, oppure se indicata la data di cessazione che questa sia successiva alla data di registrazione del movimento. In automatico il check viene disattivato e non è digitabile nel caso in cui l attività non ha l Iva per cassa oppure nel caso in cui pur avendo l Iva per cassa si tratta di un movimento in cui l iva per cassa è esclusa (vendite a privati, importazioni, esportazioni, acquisti e vendite intra-cee, reverse-charge, movimenti con iva ad esigibilità differita). Il Tipo Ritenuta d acconto abilita in caso di costi, se previsto nella maschera CNFD Configurazione parametri gestione contabile, la maschera per l inserimento del compenso. La Tipologia prodotto attiva il monitoraggio delle scadenze dei pagamenti. Il riquadro Periodo Competenza Redditi Impresa serve per identificare il periodo di competenza appunto. Se non viene spuntato diverso da anno solare coinciderà con l anno solare, altrimenti si dovrà mettere la data di inizio e la data di fine. Volendo fare un esempio, per il premio di una polizza di assicurazione che viene pagato per il periodo , le date dovranno essere queste ultime. La procedura si occuperà poi di fare lo storno, a seguito del lancio di una funzione specifica (VCOR Attribuzione costi e ricavi per competenza), dell importo registrato sull anno 2010 che va riportato sul 2011 e farà contemporaneamente la scrittura sull anno I campi sono attivi solo se il Tipo PDC è A (piano dei conti completo) o B (piano dei conti lavoro autonomo). Le funzioni di salvataggio della riga prevedono l opzione per l inserimento di una nuova riga e del ritorno alla testata del documento, così come il salvataggio della testata prevede il salvataggio dell intero documento (il programma controlla che siano presenti una o più righe e che vi sia quadratura tra importo totale della testata e la somma delle varie righe) e l inserimento di un nuovo documento. 68

69 Gestione compensi da contabilità IVA La maschera che permette l inserimento dei dati relativi ai COMPENSI si attiva automaticamente sulla riga stessa del movimento indicando l aliquota della ritenuta d acconto. Solo nel momento in cui viene salvato l intero movimento, anche le righe relative ai compensi verranno rese persistenti dal sistema. Con questa gestione è possibile solo INSERIRE un compenso o durante la fase di inserimento della riga movimento o durante la fase di modifica di una riga movimento (prima di salvare l intero movimento con il salvataggio della testata) ma solo se non esiste già un compenso collegato alla riga. La modifica o l'annullamento di un compenso è possibile solo entrando nella procedura di GESTIONE DEI COMPENSI (accessibile dal menù attraverso la voce Compensi lavoro autonomo ). Se si accede in modifica ad una riga movimento ed esiste un compenso collegato, ne viene data segnalazione, in modo da ricordare che e' stato inserito un compenso e che se le modifiche che si desiderano effettuare riguardano l imponibile, l aliquota o la ritenuta d acconto, è necessario dopo aver modificato i dati nella riga movimento apportare le stese modifiche anche nel relativo compenso attraverso la procedura Compensi lavoro autonomo. La gestione è quindi integrata con la gestione dei alla quale si accede dall anagrafica iniziale. I compensi inseriti dalla contabilità IVA saranno, come già detto sopra, visibili anche da qua. Tutto quello che riguarda la stampa delle certificazioni ed il modello 770 dovrà essere nella procedura di gestione dei compensi. Per inserire i compensi direttamente dal movimento IVA, devono essere verificate le seguenti condizioni: inserimento di un movimento di tipo COSTO; nella riga deve essere specificata la RITENUTA DI ACCONTO; nella pagina delle configurazioni generali della ditta (CFND) deve essere indicato SI in Attiva automatismi per i compensi ; non deve esistere già un compenso collegato; il fornitore non può essere un fornitore estero o consumatore finale. 69