ASPETTI IVA BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE FABIO ONEGLIA S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

|

|

|

- Michelina Salvatore

- 7 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE ASPETTI IVA FABIO ONEGLIA 26 LUGLIO 2016, C.SO EUROPA 11, MILANO

2 Indice Beni 3 Acquisti intra UE Importazioni 3 Cessioni intra UE Esportazioni 4 Prova 5 Sanzioni 13 Identificazione diretta Rappresentante fiscale 14 Triangolazioni 19 Servizi 27 Prestazioni rese 28 Prestazioni ricevute 29 Deroghe 30 Rimborsi 36 IVA di gruppo 37 2

3 Acquisto di beni intra UE ex art. 38 D.L. 331/93 Libera circolazione delle merci; Non vi è il passaggio in Dogana; Non sono previsti dazi; Non vi sono uscite di cassa; Assolvimento dell imposta con reverse charge ed integrazione della fattura ex art. 46 D.L. 331/93; Modello Intrastat mensile/trimestrale ex art. 50 D.L. 331/93. Importazioni di beni extra UE ex art. 67 D.P.R. 633/72 Non c è libera circolazione delle merci; Assolvimento dell imposta tramite passaggio in Dogana; Pagamento di dazi; Uscite di cassa: versamento dell IVA in dogana al momento dell ingresso della merce (salvo deroghe: deposito IVA, temporanea importazione, plafond); Non è prevista la compilazione del Modello Intrastat. 3

4 Cessioni di beni intra UE ex art. 41 D.L. 331/93 Libera circolazione delle merci; Non vi è il passaggio in Dogana; Assolvimento dell imposta: non imponibilità ex art. 41 D.L. 331/93; Fatturazione ex art. 46 D.L. 331/93; Modello Intrastat mensile/trimestrale ex art. 50 D.L. 331/93. Esportazione di beni extra UE ex art. 8 D.P.R. 633/72 Non c è libera circolazione delle merci; E necessario il passaggio in Dogana; Fatturazione ex art. 8 D.P.R. 633/72; Non è prevista la compilazione di alcun Modello Intrastat. 4

5 Prova della cessione intra UE Riferimenti normativi e risoluzioni ministeriali: Art. 41 D.L. 331/93 R.M. n. 345/07 R.M. n. 477/08 e R.M. n. 19/13 R.M. n. 71/14 : cessione «ex works» R.M. n. 345/07: Fattura di vendita; Elenco Intrastat delle cessioni; Documentazione bancaria; Lettera di vettura CMR firmata dal destinatario; Tutti i documenti attestanti gli impegni contrattuali; Tutti i documenti attestanti il trasporto dei beni. 5

6 Prova della cessione intra UE R.M. n. 477/08 e R.M. n. 19/13: Spetta al fornitore dei beni dimostrare la sussistenza dei requisiti richiesti per usufruire dell esenzione fiscale. La legge italiana non contiene alcuna specifica previsione in merito ai documenti che il cedente deve conservare ed esibire. La prassi ha individuato, a titolo esemplificativo, il CMR (cartaceo o elettronico) «firmato dal trasportatore e dal destinatario» o qualsiasi altro documento idoneo a dimostrare che le merci sono state inviate in altro Stato membro (firme soggetti, dichiarazione ricezione beni, documentazione bancaria, contratti) da fornire «senza indugio». 6

7 Prova della cessione intra UE «ex works» R.M. n. 71/14: Spetta al fornitore dei beni dimostrare la sussistenza dei requisiti richiesti per usufruire dell esenzione fiscale. La suddetta risoluzione, che tratta nello specifico il caso di beni quali imbarcazioni, riprende le considerazioni proposte nella R.M. n. 19/13 aggiungendo che: «data la natura del bene (imbarcazione) e la circostanza che lo stesso viene trasportato dal cessionario, in aggiunta alla documentazione sopra elencata e in sostituzione del documento di trasporto, occorre fornire anche una dichiarazione da parte del cessionario - corredata da idonea documentazione -(ad esempio il contratto di ormeggio stipulato con il porto di destinazione), che attesti di avere condotto l'imbarcazione da un porto italiano ad un porto francese». 7

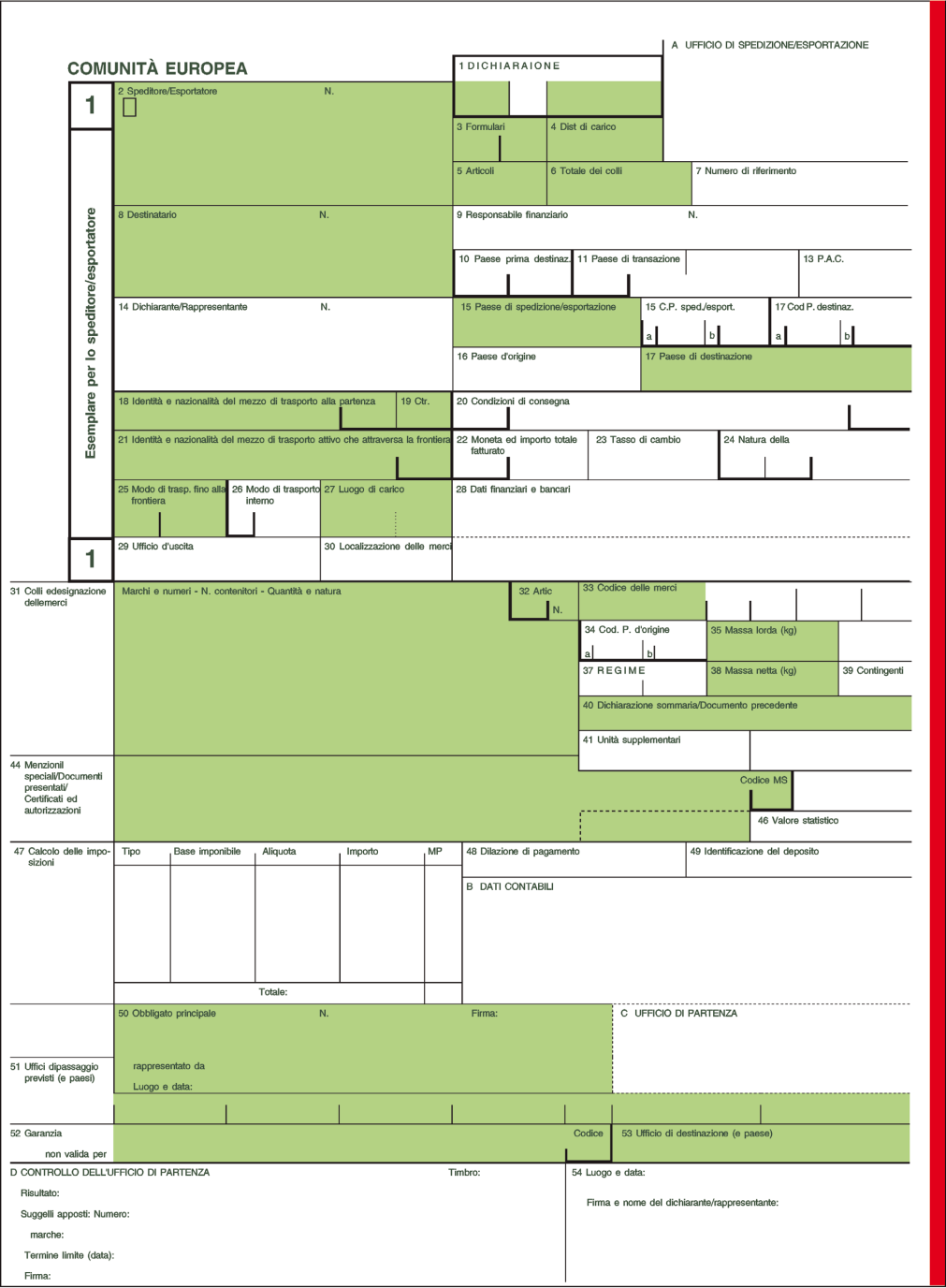

8 Prova dell esportazione Riferimenti normativi: Art. 8 D.P.R. 633/72; Nota Agenzia delle Dogane 6661/D 14 novembre 2007; Nota Agenzia delle Dogane 70662/D 7 luglio Art. 8 D.P.R. 633/72 : Documento doganale; Vidimazione apposta dall ufficio doganale sulla fattura; Vidimazione apposta dall ufficio doganale sulla bolla di accompagnamento; Nei modi stabiliti da un decreto del Ministero delle finanze e delle poste per le esportazioni tramite servizio postale. 8

9 Prova dell esportazione Nota Agenzia delle Dogane 6661/D 14 novembre 2007: L unica prova giuridicamente rilevante ai fini di dimostrare l effettiva uscita della merce resta sempre il dato contenuto nel sistema informativo dell Agenzia delle dogane AIDA. La prova è rilevabile interrogando l MRN (numero elettronico di riferimento) i cui estremi sono riportati nel DAU. Nota Agenzia delle Dogane 70662/D, 7 luglio 2016: nuovo Codice doganale comunitario L esportatore deve essere un soggetto stabilito in UE, diversamente deve nominare un rappresentante doganale che agisca per suo conto in rappresentanza indiretta; Per speditore si intende l operatore con la funzione di esportatore nei casi di spedizione merci unionali verso territori fiscali in cui non si applica la Direttiva IVA. 9

10 Prova dell esportazione Nella fase transitoria (fino a marzo 2019): Il soggetto stabilito in un Paese terzo che esporta merci dall Unione va indicato in casella 2 del DAU come soggetto speditore; la dichiarazione deve essere presentata da un rappresentante doganale, stabilito nell Unione; Il rappresentante doganale, quale rappresentante indiretto, va indicato nella casella 14 del DAU quale dichiarante ed esportatore; Il rappresentante indiretto è gravato degli obblighi ed adempimenti relativi al regime dichiarato e risponde della mancata osservanza delle disposizioni doganali. 10

11 Prova dell esportazione «ex works» Esportazioni con condizioni di consegna «ex works»: L acquirente extra UE non stabilito nell Unione non può assumere la veste di esportatore; Nominerà un rappresentante doganale stabilito nell UE quale rappresentante indiretto; Il venditore stabilito nell UE sarà l esportatore e verrà indicato in casella 2 del DAU in quanto titolare del contratto di vendita con il soggetto acquirente extra UE ed in possesso della facoltà di decidere, sulla base delle condizioni pattuite, che le merci devono essere trasportate a cura dell acquirente verso una destinazione sita al di fuori del territorio doganale dell Unione. 11

12 12

13 Sanzioni per la mancata prova di cessione intra UE ed esportazione extra UE Art. 6, comma 1, D.Lgs. 471/97: Dal 90% al 180% dell IVA relativa (minimo 516 euro); La sanzione va commisurata sull imposta che sarebbe dovuta. Art. 7, comma 5, D.Lgs. 471/97: Dal 100% al 200% dell IVA, in caso di errata o mancata indicazione di quantità, qualità o corrispettivi relative a cessioni all esportazione. 13

14 Identificazione diretta vs Rappresentante fiscale Paesi UE identificazione diretta; Ovvero nomina rappresentante fiscale. Paesi extra UE nomina rappresentante fiscale. 14

15 Identificazione diretta (UE) I soggetti (intra UE) non residenti assolvono gli obblighi ed esercitano i diritti in materia di IVA direttamente (art. 35-ter D.P.R. 633/72); Possibilità per soggetti residenti in altro Stato membro o in Paesi con i quali esistano strumenti giuridici per la reciproca assistenza in materia di imposizione indiretta; L identificazione avviene mediante presentazione di apposito modello (ANR/3) al Centro Operativo di Pescara; Modello ANR/3, approvato con provvedimento del 28 dicembre 2009, in vigore dal 1 gennaio 2010 ed aggiornato al 2 agosto 2013; Assenza di stabile organizzazione. 15

16 Identificazione diretta (UE) Il modello ANR/3 viene presentato direttamente all ufficio o mediante servizio postale; Al modello deve essere allegata la seguente documentazione: certificato ai fini IVA rilasciato dalle autorità fiscali; certificato rilasciato dalla Camera di Commercio estera attestante i dati del rappresentante e poteri di firma; relative traduzioni; autocertificazione del rappresentante legale relativa all attività abituale svolta all estero e a quella che si intende svolgere in Italia; inclusione nell elenco VIES se si effettuano operazioni intracomunitarie. In caso di variazione dati del soggetto non residente identificato direttamente, il modello può essere presentato anche telematicamente entro 30 giorni dal verificarsi dell evento. 16

17 Rappresentante fiscale (UE ed Extra UE) La nomina di un rappresentante fiscale (ex art. 17, D.P.R 633/72) deve risultare da: atto pubblico; scrittura privata registrata; lettera annotata in apposito registro, presso l Ufficio delle Entrate competente in relazione al domicilio fiscale del rappresentante stesso; AA7/10 (con allegato l atto di nomina del rappresentante). Il rappresentante fiscale di un soggetto non residente può essere: una persona fisica residente nel territorio nazionale; una persona giuridica con sede nel territorio nazionale. 17

18 Rappresentante fiscale (UE ed Extra UE) Lo stesso soggetto può rappresentare più operatori esteri. Il soggetto non residente può nominare un solo rappresentante fiscale. Rappresentante fiscale per depositi IVA (art. 50-bis D.L. 331/93). La nomina del rappresentante fiscale deve essere comunicata: alla controparte prima dell effettuazione dell operazione (Risoluzione 31/E, 1 marzo 2005); all Agenzia delle Entrate, dal rappresentante stesso, mediante apposito modello di dichiarazione di inizio attività: modello AA7/10 se il soggetto estero è diverso da persona fisica; modello AA9/12 se il soggetto estero è un impresa individuale o lavoratore autonomo. 18

19 Triangolazioni Consegna per conto del II cedente ITA UE2 Art. 41, Dl 331/93 Normativa interna UE1 ITA effettua una cessione intracomunitaria ed emette fattura non imponibile ex art. 41, c. 1, D.L. n. 331/93; ITA compila il Modello Intrastat delle cessioni. 19

20 Triangolazioni Consegna per conto del II cedente UE1 UE2 Art. 40, DL 331/93 senza applicare IVA Art. 41, DL331/93 ITA ITA effettua un acquisto intracomunitario integra e registra la fattura senza però indicare l IVA (art. 40, c. 2, D.L. 331/93); ITA emette una fattura non imponibile ex art. 41, c. 1, lett. a), D.L. n. 331/93, in quanto effettua una cessione intracomunitaria, designando espressamente sulla stessa fattura il cliente UE2 quale responsabile, in sua sostituzione, del pagamento dell imposta all atto dell arrivo dei beni; ITA compila il Modello Intrastat sia sull acquisto che sulla cessione. 20

21 Triangolazioni Consegna per conto del II cedente 2 UE1 ITA Normativa interna Art. 38, DL 331/93 ITA riceve la fattura senza IVA da parte di UE2, con la quale è espressamente designato quale responsabile, in sostituzione di quest ultimo, del pagamento dell imposta in Italia; ITA integra e registra la fattura tra gli acquisti intracomunitari; ITA compila il Modello Intrastat acquisti. 1 UE2 21

22 Triangolazioni Consegna per conto del II cedente Extra 2 UE ITA Art. 8, DPR 633/72 UE ITA effettua una cessione all esportazione non imponibile ex art. 8, comma 1, lett. a) del D.P.R. 633/72 se l operatore italiano cura il trasporto/spedizione fuori dal territorio comunitario; Se ITA consegna in Italia al soggetto UE e lui cura l esportazione al soggetto Extra UE, ITA effettua una cessione non imponibile ex art. 8, comma 1, lett. b) del D.P.R. 633/72 (ITA non compila il modello Intrastat). 22

23 Triangolazioni Consegna per conto del II cedente 2 ITA UE Extra 12 UE Art. 38, DL 331/93 ITA effettua una cessione soggetta ad IVA che il soggetto Extra UE non può recuperare a norma dell art. 38-bis2 perché, disponendo il trasferimento al soggetto UE dei beni esistenti nel territorio italiano, effettua una cessione in ITA diversa da quella per la quale il debitore dell imposta è il cessionario residente; ITA non compila il modello Intrastat. 23

24 Triangolazioni Consegna per conto del II cedente 2 ITA UE Extra UE 12 Art. 38, DL 331/93 Alternative possibili: Soggetto Extra UE nomina un rappresentante fiscale in Italia cessione non imponibile ex art. 58, comma 1, D.L. 331/93; Soggetto Extra UE nomina un rappresentante fiscale nel paese del soggetto UE cessione intracomunitaria tra ITA e rappresentante fiscale che effettuerà poi una vendita interna con il soggetto UE; Soggetto Extra UE opera in un diverso Stato membro con proprio rappresentante fiscale operazione rientrante in «operazioni triangolari comunitarie». 24

25 Triangolazioni Extra UE Consegna per conto del II cedente UE Art. 7-bis, DPR 633/72 fuori campo IVA Art. 7-bis, DPR 633/72 fuori campo IVA ITA ITA non effettua una cessione intracomunitaria poiché la merce non parte da uno Stato membro; ITA fa transitare in contabilità l operazione di acquisto e quella di vendita dei beni entrambe fuori campo IVA ex art. 7-bis, comma 1, D.P.R. 633/72 poiché l acquisto e la cessione avvengono fuori dal territorio dello Stato; ITA non compila il Modello Intrastat. 25

26 Triangolazioni Consegna per conto del II cedente Extra UE UE Art. 7-bis, DPR 633/72 fuori campo IVA ITA ITA non effettua un acquisto intracomunitario dal soggetto UE poiché la merce non ha come destinazione finale lo Stato membro; ITA effettua una cessione fuori campo IVA in Italia poiché i beni si trovano in uno Stato membro; ITA non compila il modello Intrastat per l acquisto da soggetto UE in quanto non effettua un acquisto intracomunitario ma un acquisto e una cessione fuori campo IVA ai sensi dell art. 7-bis del D.P.R. 633/72. 26

27 Prestazione di servizi generici ex art. 7-ter, D.P.R. 633/72 B2B Luogo di stabilimento del committente Committente (IVA) Luogo tassazione Prestatore (IVA) B2C Luogo di stabilimento del prestatore Committente (privato) Prestatore (IVA) Luogo tassazione 27

28 Servizi resi: ITA UE/EXTRA UE ex art. 7- ter D.P.R. 633/72 Intra UE: Committente ITA Prestatore UE; Emissione della fattura; Compilazione del Modello Intrastat. Extra UE: Committente ITA Prestatore EXTRA UE Emissione della fattura; Non è prevista la compilazione del Modello Intrastat; Art. 6, comma 6, D.P.R. 633/72: deroghe Momento impositivo «ultimazione» del servizio; C.M. 16/E, 21 maggio

29 Servizi ricevuti: UE/EXTRA UE ITA ex artt. 7-ter e 17 D.P.R. 633/72 Intra UE: Prestatore UE Committente ITA Reverse charge; Integrazione della fattura dell Unione ex artt D.L. 331/93; Compilazione del Modello Intrastat. Extra UE: Prestatore EXTRA UE Committente ITA Reverse Charge; Autofattura ex art. 21, comma 5, D.P.R. 633/72; Non è prevista la compilazione del Modello Intrastat. 29

30 Prestazione di servizi: deroghe ex artt. 7- quater, D.P.R. 633/72 Let OPERAZIONE PRESTATORE COMMITTEN TE CRITERIO IMPONIBILITA IVA a Servizi relativi a beni immobili IT/ESTERO IT/ESTERO LUOGO IMMOBILE IT UE/ESTERO SI NO b Trasporto passeggeri IT/ESTERO IT/ESTERO DISTANZA PERCORSA IT UE/ESTERO SI NO c Ristorazione e catering ( da d) IT/ESTERO IT/ESTERO LUOGO ESECUZIONE IT UE/ESTERO SI NO d Ristorazione e catering su trasporto passeggeri intra IT/ESTERO IT/ESTERO LUOGO PARTENZA IT UE/ESTERO SI NO 30

31 Prestazione di servizi: deroghe ex artt. 7- quater, D.P.R. 633/72 Let OPERAZIONE PRESTATORE COMMITTEN TE CRITERIO IMPONIBILITA IVA e Locazioni, noleggi e simili, a breve, di mezzi di trasporto IT/ESTERO IT/ESTERO IT/ESTERO IT/ESTERO LUOGO MESSA A DISPOSIZIONE E LUOGO DI UTILIZZO MESSA A DISPOSIZIONE IT UTILIZZO NELL UE MESSA A DISPOSIZIONE EXTRA-UE UTILIZZO IT SI SI Deroghe assolute (sia B2B che B2C) NO intrastat 31

32 Prestazione di servizi: deroghe ex artt. 7- sexies, D.P.R. 633/72 32

33 Prestazione di servizi: deroghe ex artt. 7- sexies, D.P.R. 633/72 33

NO")

34 Prestazione di servizi: deroghe ex artt. 7- sexies, D.P.R. 633/72 DAL 2015 come B2B Deroghe relative (solo B2C) NO intrastat 34

35 Prestazione di servizi: deroghe ex artt. 7- septies, D.P.R. 633/72 le cessioni, concessioni, licenze e simili relative a diritti d'autore, quelle relative ad invenzioni industriali, modelli, disegni, processi, formule e simili e quelle relative a marchi e insegne, nonché le cessioni, concessioni, licenze e simili relative a diritti o beni similari ai precedenti; pubblicità; consulenza, assistenza tecnica o legale, elaborazione e fornitura dati e simili; operazioni bancarie, finanziarie e assicurative, comprese riassicurazione (locazioni casseforti escluse); messa a disposizione del personale; locazioni, noleggi e simili di beni mobili ( da mezzi di trasporto); accesso ai sistemi di gas naturale o energia elettrica, trasporto o trasmissione mediante gli stessi, altri servizi direttamente collegati; telecomunicazione e teleradiodiffusione (esclusi quelli utilizzati in IT ancorché resi da EXTRA-IT); servizi prestati per via elettronica; servizi inerenti all obbligo di non esercitare un attività/diritto di cui ai precedenti. NO IVA SE A PRIVATI EXTRA-UE Deroghe relative (solo B2C) NO intrastat 35

36 Rimborsi: intra UE vs extra UE Intra UE art. 38-bis2 D.P.R. 633/72: Richiesta telematica (comma 5); Rimborso entro 4 mesi dalla richiesta (comma 6); Sanzione amministrativa tra 100% e 200% (comma 11). Extra UE art. 38-ter D.P.R. 633/72: Condizione di reciprocità (Svizzera, Israele, Norvegia) (comma 1); Adesione al regime speciale ex art. 74-quinquies D.P.R. 633/72 (comma 1-bis); Richiesta cartacea (Provvedimento n /10); Rimborso entro 6/8 mesi dalla richiesta (comma 2); Sanzioni amministrative tra 200% e 400% (comma 4). 36

37 Iva di gruppo ex art. 73 D.L. 331/93 Risoluzione n. 22/E, 21 febbraio 2005: L Agenzia delle Entrate ha precisato che possono partecipare alla liquidazione di gruppo anche le società di capitali aventi sede nell Unione Europea, se nel territorio dello stato hanno istituito una stabile organizzazione ovvero hanno nominato un rappresentante fiscale o si sono identificate direttamente ai sensi dell art. 35-ter, D.L. 331/93.L applicazione resta preclusa alle società residenti fuori dall Unione Europea, anche se presenti in Italia con una stabile organizzazione ovvero un rappresentante fiscale. La società estera Extra UE non potrà partecipare alla liquidazione di gruppo; dovrà compilare il quadro B del modello IVA 26 per consentire la partecipazione alla procedura a società nazionali e comunitarie, dopo aver nominato un rappresentante fiscale ex art. 17 D.P.R. 633/72. 37

Le Operazioni ad effetti differiti

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

CIRCOLARE SOMMARIO: A) REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI

REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI") 1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

IVA Estero. Giovedì 06 Aprile MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI. 08:45 Registrazione dei Partecipanti. 09:15 Apertura dei Lavori

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

Rappresentante fiscale ed identificazione diretta

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010. Treviso, 15 marzo 2010

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010 Treviso, 15 marzo 2010 OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina Con il DLgs. 11.2.2010 n. 18, pubblicato

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010 Treviso, 15 marzo 2010 OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina Con il DLgs. 11.2.2010 n. 18, pubblicato

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ Anche le deroghe sancite dall art. 7 septies operano

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ Anche le deroghe sancite dall art. 7 septies operano

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat. Confcommercio, 14 aprile 2010

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat Confcommercio, 14 aprile 2010 L art. 7 del DPR n. 633 del 1972 è stato sostituito dal 1 gennaio 2010 dal D.Lgs. n.18

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat Confcommercio, 14 aprile 2010 L art. 7 del DPR n. 633 del 1972 è stato sostituito dal 1 gennaio 2010 dal D.Lgs. n.18

NORMATIVA IVA E RIFLESSI INTRASTAT

NORMATIVA IVA E RIFLESSI INTRASTAT Dr. Simone del Nevo Monza, 3 marzo In collaborazione con CESSIONI MERCI Il momento di effettuazione dell operazione coincide con l inizio del trasporto o spedizione nel

NORMATIVA IVA E RIFLESSI INTRASTAT Dr. Simone del Nevo Monza, 3 marzo In collaborazione con CESSIONI MERCI Il momento di effettuazione dell operazione coincide con l inizio del trasporto o spedizione nel

Nuovo regime di territorialità al via dal 1º gennaio 2010

IVA in fattura Nuovo regime di territorialità al via dal 1º gennaio 2010 di Marco Bargagli A partire dal 1º gennaio 2010 l ordinamento tributario italiano recepisce importanti novità in materia di imposta

IVA in fattura Nuovo regime di territorialità al via dal 1º gennaio 2010 di Marco Bargagli A partire dal 1º gennaio 2010 l ordinamento tributario italiano recepisce importanti novità in materia di imposta

Il trattamento Iva nell'e-commerce

ECONOMIAeDIRITTO.it Analisi, spunti e riflessioni su temi economico-giuridici http://www.economiaediritto.it Il trattamento Iva nell'e-commerce (di Mauro Merola) 1. Introduzione Il commercio elettronico

ECONOMIAeDIRITTO.it Analisi, spunti e riflessioni su temi economico-giuridici http://www.economiaediritto.it Il trattamento Iva nell'e-commerce (di Mauro Merola) 1. Introduzione Il commercio elettronico

Brexit: incertezza ed esigenze di certezze

Brexit: incertezza ed esigenze di certezze Brexit: conseguenze e implicazioni in materia di IVA Roma, 10 Maggio 2017 Mario Spera Principal Bernoni Grant Thornton RECESSO DALL UNIONE EUROPEA (art. 50 TUE)

Brexit: incertezza ed esigenze di certezze Brexit: conseguenze e implicazioni in materia di IVA Roma, 10 Maggio 2017 Mario Spera Principal Bernoni Grant Thornton RECESSO DALL UNIONE EUROPEA (art. 50 TUE)

Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L.

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

VAT PACKAGE 2010. Intervento del Dr. Michele Muratori. Firenze 23.2.2010 Arezzo 24.2.2010. michele.muratori@mazars.it

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

FOCUS FISCALE - MAGGIO/2010 STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010. pagina 1 di 9

STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010 pagina 1 di 9 Territorialità IVA dei trasporti di beni: novità 2010 PREMESSA La c.d. Direttiva Servizi (2008/8/CE), recepita con D.lgs. 18.02.2010, n. 11, ha modificato

STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010 pagina 1 di 9 Territorialità IVA dei trasporti di beni: novità 2010 PREMESSA La c.d. Direttiva Servizi (2008/8/CE), recepita con D.lgs. 18.02.2010, n. 11, ha modificato

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

IVA: rapporti con l estero e adempimenti. Torino, 25 marzo 2014 Stefano Carpaneto

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

Varese, 23 Dicembre 2009 E - MAIL: segreteria2@studiocastelli.com NOVITA IVA NEI RAPPORTI INTRACOMUNITARI E CON SOGGETTI EXTRA UE Il Consiglio dei Ministri del 12.11.2009 ha approvato lo schema di D.lgs..che

Varese, 23 Dicembre 2009 E - MAIL: segreteria2@studiocastelli.com NOVITA IVA NEI RAPPORTI INTRACOMUNITARI E CON SOGGETTI EXTRA UE Il Consiglio dei Ministri del 12.11.2009 ha approvato lo schema di D.lgs..che

L imposta di bollo è un tributo alternativo all IVA. I CASI

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N.

INDICE CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N. 217/11 1. Momento di effettuazione dell operazione... pag. 11 Ulteriori novità dal 17/3/2012 (Comunitaria 2010)...

INDICE CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N. 217/11 1. Momento di effettuazione dell operazione... pag. 11 Ulteriori novità dal 17/3/2012 (Comunitaria 2010)...

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE A cura di: Giovanni Scagnelli Dottore Commercialista Giuliana Cellerino Dottore Commercialista Politecnico di Torino - 21 novembre 2005 Aspetti contabili

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE A cura di: Giovanni Scagnelli Dottore Commercialista Giuliana Cellerino Dottore Commercialista Politecnico di Torino - 21 novembre 2005 Aspetti contabili

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

25 ottobre 2010. Università degli Studi di Cagliari Direzione Finanziaria Settore Fiscale

IVA INTRACOMUNITARIA RIFERIMENTI NORMATIVI D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO

IVA INTRACOMUNITARIA RIFERIMENTI NORMATIVI D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Comunicazione Black list: casi pratici. Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

Operazioni triangolari e quadrangolari

Operazioni triangolari e quadrangolari Triangolazioni comunitarie Triangolazioni comunitarie interne Triangolazioni Extra-Ue Triangolazioni con lavorazioni Triangolazioni miste Quadrangolazioni Dott. Alberto

Operazioni triangolari e quadrangolari Triangolazioni comunitarie Triangolazioni comunitarie interne Triangolazioni Extra-Ue Triangolazioni con lavorazioni Triangolazioni miste Quadrangolazioni Dott. Alberto

Anno 2010 N La Nuova Redazione Fiscale AGENTI INTERMEDIAZIONI UE ED EXTRAUE DIR. 2008/8/CE - D.LGS. DEL 22/01/2010 (IN VIA DI PUBBLICAZIONE)

") ODCEC VASTO Anno 2010 N. 019 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 02/02/2010 AGENTI INTERMEDIAZIONI UE ED EXTRAUE DIR. 2008/8/CE - D.LGS. DEL

ODCEC VASTO Anno 2010 N. 019 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 02/02/2010 AGENTI INTERMEDIAZIONI UE ED EXTRAUE DIR. 2008/8/CE - D.LGS. DEL

1. PROVA DI ESPORTAZIONE E DICHIARAZIONI SOMMARIE NELL ERA DELLA DOGANA ELETTRONICA

SOMMARIO 1. PROVA DI ESPORTAZIONE E DICHIARAZIONI SOMMARIE NELL ERA DELLA DOGANA ELETTRONICA 1.1. Normativa...3 1.2. Tipi di dogane...4 1.3. Visto uscire telematico e norme fiscali vigenti...5 1.4. Dogana

SOMMARIO 1. PROVA DI ESPORTAZIONE E DICHIARAZIONI SOMMARIE NELL ERA DELLA DOGANA ELETTRONICA 1.1. Normativa...3 1.2. Tipi di dogane...4 1.3. Visto uscire telematico e norme fiscali vigenti...5 1.4. Dogana

Tale principio generale è derogato da una serie di fattispecie particolari, disciplinate dagli artt. da 7-quater a 7-septies del D.P.R. n. 633/72.

TERRITORIALITA IVA NELLE PRESTAZIONI DI SERVIZI Il principio generale e speciale Con il recepimento della Direttiva n. 2008/8/CE, c.d. "Direttiva Servizi", grazie al D.Lgs. n. 18/2010, è stata modificata

TERRITORIALITA IVA NELLE PRESTAZIONI DI SERVIZI Il principio generale e speciale Con il recepimento della Direttiva n. 2008/8/CE, c.d. "Direttiva Servizi", grazie al D.Lgs. n. 18/2010, è stata modificata

Comunicazione dati IVA relativa al 2015

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

L'IVA E I SERVIZI INTERNAZIONALI: REGOLE, NOVITÀ SU IMMOBILI E GESTIONE OPERATIVA. La territorialità dei servizi

L'IVA E I SERVIZI INTERNAZIONALI: REGOLE, NOVITÀ SU IMMOBILI E GESTIONE OPERATIVA La territorialità dei servizi TERRITORIALITÀ DEI SERVIZI Regola generale B2B Luogo del committente B2C Luogo del prestatore

L'IVA E I SERVIZI INTERNAZIONALI: REGOLE, NOVITÀ SU IMMOBILI E GESTIONE OPERATIVA La territorialità dei servizi TERRITORIALITÀ DEI SERVIZI Regola generale B2B Luogo del committente B2C Luogo del prestatore

IVA DELLE INTERMEDIAZIONI RELATIVE A BENI MOBILI

IVA DELLE INTERMEDIAZIONI RELATIVE A BENI MOBILI Normativa Art. 1, comma 325, Legge 27 dicembre 2006, n. 296; Art. 7, c. 4 lettera f) -quinquies del DPR. n. 633/72; Direttiva comunitaria 2006/212 del 28.11.2006;

IVA DELLE INTERMEDIAZIONI RELATIVE A BENI MOBILI Normativa Art. 1, comma 325, Legge 27 dicembre 2006, n. 296; Art. 7, c. 4 lettera f) -quinquies del DPR. n. 633/72; Direttiva comunitaria 2006/212 del 28.11.2006;

E-COMMERCE DEFINIZIONE 3. SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

SERVIZI A E DA SOGGETTI NON RESIDENTI

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

LA NUOVA FATTURA Art. 1, commi , Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010)

") Art. 1, commi 324 335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) 1 Termini di emissione e di registrazione delle fatture Tipologia fattura Termine di emissione

Art. 1, commi 324 335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) 1 Termini di emissione e di registrazione delle fatture Tipologia fattura Termine di emissione

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012 Legge Comunitaria 2010 Il momento di effettuazione dei servizi generici Legge Comunitaria 2010 (L.

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012 Legge Comunitaria 2010 Il momento di effettuazione dei servizi generici Legge Comunitaria 2010 (L.

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti 1. Il soggetto passivo Iva ed il debitore d imposta E comune nella pratica professionale imbattersi in operazioni

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti 1. Il soggetto passivo Iva ed il debitore d imposta E comune nella pratica professionale imbattersi in operazioni

Master Iva MySolution 2013

CESI MULTIMEDIA con il patrocinio dell UGDEC e dell ARCER di Parma organizza presso Hotel parma & Congressi via Emilia ovest 281A - 43126 Parma il Master Iva MySolution 2013 calendario corsi febbraio 2013

CESI MULTIMEDIA con il patrocinio dell UGDEC e dell ARCER di Parma organizza presso Hotel parma & Congressi via Emilia ovest 281A - 43126 Parma il Master Iva MySolution 2013 calendario corsi febbraio 2013

CIRCOLARE. Spettabili CLIENTI LORO SEDI. OGGETTO: Fatturazione nuovi adempimenti.

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Fatturazione nuovi adempimenti. Il D.L. 216/2012 ha previsto una nuova regolamentazione, che entra in vigore dal 1^ gennaio

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Fatturazione nuovi adempimenti. Il D.L. 216/2012 ha previsto una nuova regolamentazione, che entra in vigore dal 1^ gennaio

Indice. Premessa - quadro normativo Aspetti generali Pag. 3. La soggettività passiva ai fini Iva

Territorialità delle prestazioni di servizi e Modelli Intrastat: novità 2010 Aggiornata alle circolari nn. 36/E e 43/E del 2010 La Lente sul Fisco Coordinatore Scientifico Direttore Responsabile Area Servizi

Territorialità delle prestazioni di servizi e Modelli Intrastat: novità 2010 Aggiornata alle circolari nn. 36/E e 43/E del 2010 La Lente sul Fisco Coordinatore Scientifico Direttore Responsabile Area Servizi

Il trattamento fiscale delle operazioni con l estero

L Imposta sul Valore Aggiunto - concetto di territorialità - I due pilastri: DPR 633/72 e L.427/93 - IVA extra U.E. - IVA intracomunitaria - merci - IVA servizi con l estero 1 TERRITORIALITÀ DELL IMPOSTA

L Imposta sul Valore Aggiunto - concetto di territorialità - I due pilastri: DPR 633/72 e L.427/93 - IVA extra U.E. - IVA intracomunitaria - merci - IVA servizi con l estero 1 TERRITORIALITÀ DELL IMPOSTA

Torino, lì 8 marzo Circolare n. 8/2010. OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina PREMESSA

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 8 marzo 2010 Circolare n. 8/2010 OGGETTO: Territorialità IVA - Recepimento

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 8 marzo 2010 Circolare n. 8/2010 OGGETTO: Territorialità IVA - Recepimento

L IVA nelle operazioni con l estero. A.I. Cremona, 20 gennaio 2011

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

INDICE 1. TERRITORIALITÀ...

INDICE 1. TERRITORIALITÀ... 9 1.1 Cessioni di beni allo stato estero... 9 1.2 Cessioni di beni nell ambito di una crociera circolare con scalo in un Paese extra-ue... 12 1.3 Finanziamenti a partecipate

INDICE 1. TERRITORIALITÀ... 9 1.1 Cessioni di beni allo stato estero... 9 1.2 Cessioni di beni nell ambito di una crociera circolare con scalo in un Paese extra-ue... 12 1.3 Finanziamenti a partecipate

Territorialità nel territorio dello Stato luogo di destinazione fisica del bene luogo di identificazione Iva dell acquirente

Territorialità Acquisti effettuati «nel territorio dello Stato», id est l Italia deve essere: - il luogo di destinazione fisica del bene (criterio di collegamento fisico) ovvero - il luogo di identificazione

Territorialità Acquisti effettuati «nel territorio dello Stato», id est l Italia deve essere: - il luogo di destinazione fisica del bene (criterio di collegamento fisico) ovvero - il luogo di identificazione

Master Iva MySolution 2013

CESI MULTIMEDIA - MySolution e L UGDCEC DI VICENZA in collaborazione con L ODCEC DI VICENZA organizzano presso sala del Capitolo ViArt Contrà del Monte, 13-36100 Vicenza il Master Iva MySolution 2013 calendario

CESI MULTIMEDIA - MySolution e L UGDCEC DI VICENZA in collaborazione con L ODCEC DI VICENZA organizzano presso sala del Capitolo ViArt Contrà del Monte, 13-36100 Vicenza il Master Iva MySolution 2013 calendario

La prova delle cessioni intracomunitarie e delle esportazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 3 SETTEMBRE 2016 La prova delle cessioni intracomunitarie e delle esportazioni Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 3 SETTEMBRE 2016 La prova delle cessioni intracomunitarie e delle esportazioni Copyright

RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO

Circolare N. 05 Area: PROFESSIONAL Periodico quindicinale 4 marzo 2010 RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO La Direttiva comunitaria n. 2008/8/CE (c.d. Direttiva Servizi ) ha profondamente modificato

Circolare N. 05 Area: PROFESSIONAL Periodico quindicinale 4 marzo 2010 RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO La Direttiva comunitaria n. 2008/8/CE (c.d. Direttiva Servizi ) ha profondamente modificato

NOTA OPERATIVA N. 1/2013. OGGETTO: novità in tema di fatturazione, legge di stabilità 2013

NOTA OPERATIVA N. 1/2013 OGGETTO: novità in tema di fatturazione, legge di stabilità 2013 - Introduzione La legge 228, del 24 dicembre 2012 (Legge di stabilità 2013), ha introdotto alcune modifiche all

NOTA OPERATIVA N. 1/2013 OGGETTO: novità in tema di fatturazione, legge di stabilità 2013 - Introduzione La legge 228, del 24 dicembre 2012 (Legge di stabilità 2013), ha introdotto alcune modifiche all

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

IL MOMENTO DI EFFETTUAZIONE DEI SERVIZI GENERICI Legge Comunitaria Autore Benedetto Santacroce

IL MOMENTO DI EFFETTUAZIONE DEI SERVIZI GENERICI Legge Comunitaria 2010 Autore Benedetto Santacroce Legge Comunitaria 2010 (L. 217/2011) Momento di effettuazione prestazioni generiche rese da un soggetto

IL MOMENTO DI EFFETTUAZIONE DEI SERVIZI GENERICI Legge Comunitaria 2010 Autore Benedetto Santacroce Legge Comunitaria 2010 (L. 217/2011) Momento di effettuazione prestazioni generiche rese da un soggetto

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA

Circolare N. 50 Area: TAX & LAW Periodico plurisettimanale 29 giugno 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

Circolare N. 50 Area: TAX & LAW Periodico plurisettimanale 29 giugno 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

IL SISTEMA VIES. Dott.ssa Nadia Gentina

Dott.ssa Nadia Gentina NORMATIVA DI RIFERIMENTO Disposizioni nuove dell art. 35 DPR 633/72: lettera e-bis DPR 633/72 stabilisce che i soggetti che chiedono la partita IVA devono indicare nella dichiarazione

Dott.ssa Nadia Gentina NORMATIVA DI RIFERIMENTO Disposizioni nuove dell art. 35 DPR 633/72: lettera e-bis DPR 633/72 stabilisce che i soggetti che chiedono la partita IVA devono indicare nella dichiarazione

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI)

") INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI) Quando delle operazioni intra UE sono oggetto di: variazioni negli importi intervenuti successivamente alla presentazione degli elenchi;

INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI) Quando delle operazioni intra UE sono oggetto di: variazioni negli importi intervenuti successivamente alla presentazione degli elenchi;

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009. Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009 Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA A partire dall 1.1.2010, per effetto di 2 Direttive comunitarie l adempimento della presentazione degli

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009 Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA A partire dall 1.1.2010, per effetto di 2 Direttive comunitarie l adempimento della presentazione degli

Esempio: Acquisti di servizi generici spot fornitori comunitari

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

IVA INTRACOMUNITARIA

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

Nuove regole per la territorialità dei servizi. Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 11 del 5 marzo 2010 Territorialità IVA - Recepimento

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 11 del 5 marzo 2010 Territorialità IVA - Recepimento

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

DEFINIZIONE DEFINIZIONE

DEFINIZIONE 24. VOLUME DEFINIZIONE D'AFFARI DEFINIZIONE Per volume d affari s intende l ammontare complessivo delle cessioni di beni e delle prestazioni di servizi dallo stesso effettuate, registrate o

DEFINIZIONE 24. VOLUME DEFINIZIONE D'AFFARI DEFINIZIONE Per volume d affari s intende l ammontare complessivo delle cessioni di beni e delle prestazioni di servizi dallo stesso effettuate, registrate o

Versamento IVA I trimestre

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Iva internazionale. 15 settembre Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS

Il regime MOSS") Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

Presentazione a cura di Mario Spera

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Studio Corbella. dottori commercialisti associati. Monza, lì 17 febbraio 2010 Circolare n. 03/2010

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Le nuove regole dell IVA comunitaria

Le nuove regole dell IVA comunitaria Le novità IVA: i principali effetti per le imprese Convengo nazionale UNAGRACO Pescara, 23 aprile 2010 Pescara, 23 aprile 2010 Convegno nazionale UNAGRACO Raffaele

Le nuove regole dell IVA comunitaria Le novità IVA: i principali effetti per le imprese Convengo nazionale UNAGRACO Pescara, 23 aprile 2010 Pescara, 23 aprile 2010 Convegno nazionale UNAGRACO Raffaele

Circolare n Oggetto: Territorialità dei servizi.

Circolare n. 2 2010 Oggetto: Territorialità dei servizi. Con la pubblicazione in Gazzetta Ufficiale del decreto di recepimento delle direttive comunitarie in materia di territorialità delle prestazioni

Circolare n. 2 2010 Oggetto: Territorialità dei servizi. Con la pubblicazione in Gazzetta Ufficiale del decreto di recepimento delle direttive comunitarie in materia di territorialità delle prestazioni

REGOLE DI RIFERIMENTO

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

24/09/2012. I nuovi obblighi di fatturazione dei servizi intracomunitari

63 I nuovi obblighi di fatturazione dei servizi intracomunitari 1 Fatturazione dei servizi intracomunitari 64 Dal 17 marzo 2012, per effetto della legge comunitaria 2010, cambiano le regole di fatturazione

63 I nuovi obblighi di fatturazione dei servizi intracomunitari 1 Fatturazione dei servizi intracomunitari 64 Dal 17 marzo 2012, per effetto della legge comunitaria 2010, cambiano le regole di fatturazione

CIRCOLARE 43/E

CIRCOLARE 43/E 06.08.2010 SIMONE DEL NEVO 20.08.2010 Studio Del Nevo LA DICHIARAZIONE Come è possibile accertare che per una determinata prestazione di servizio l imposta non è dovuta nel Paese del committente

CIRCOLARE 43/E 06.08.2010 SIMONE DEL NEVO 20.08.2010 Studio Del Nevo LA DICHIARAZIONE Come è possibile accertare che per una determinata prestazione di servizio l imposta non è dovuta nel Paese del committente

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

NOTA OPERATIVA N. 2/2013

NOTA OPERATIVA N. 2/2013 OGGETTO: Scambi intracomunitari di beni, novità 2013 - Introduzione Dal 1 gennaio 2013, trovano applicazione alcune novità normative che interessano le cessioni di beni effettuate

NOTA OPERATIVA N. 2/2013 OGGETTO: Scambi intracomunitari di beni, novità 2013 - Introduzione Dal 1 gennaio 2013, trovano applicazione alcune novità normative che interessano le cessioni di beni effettuate

Quadro principale i di riferimento

Elenchi riepilogativi il idelle operazioni iintraue Quadro principale i di riferimento i - Art. 50, comma 6, D.L. n. 331/93 (obbligo fiscale) - Art. 11, D.L. n. 322/89 e art. 34, D.L. n. 41/95 (sanzioni

Elenchi riepilogativi il idelle operazioni iintraue Quadro principale i di riferimento i - Art. 50, comma 6, D.L. n. 331/93 (obbligo fiscale) - Art. 11, D.L. n. 322/89 e art. 34, D.L. n. 41/95 (sanzioni

Ai gentili Clienti dello Studio

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

NOVITA FISCALI PER I PROFESSIONISTI. 27 febbraio 2013

NOVITA FISCALI PER I PROFESSIONISTI 27 febbraio 2013 PRINCIPALI NOVITA momento impositivo delle prestazioni intra-ue; novità in materia di fatturazione; le autorizzazioni per l effettuazione delle operazioni

NOVITA FISCALI PER I PROFESSIONISTI 27 febbraio 2013 PRINCIPALI NOVITA momento impositivo delle prestazioni intra-ue; novità in materia di fatturazione; le autorizzazioni per l effettuazione delle operazioni

Circolare n. 2/2016 Torino, 19 gennaio 2016

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

PACCHETTO IVA (SERVIZI INTERNAZIONALI)

") PACCHETTO IVA (SERVIZI INTERNAZIONALI) FisCal Software by ACS Data Systems Stato: 25.02.2010 ACS Data Systems SpA Pag. 1 di 10 INDICE Indice... 2 Introduzione... 3 Pacchetto IVA 2010 e modifiche in FisCal...

PACCHETTO IVA (SERVIZI INTERNAZIONALI) FisCal Software by ACS Data Systems Stato: 25.02.2010 ACS Data Systems SpA Pag. 1 di 10 INDICE Indice... 2 Introduzione... 3 Pacchetto IVA 2010 e modifiche in FisCal...

Le novità Iva nelle operazioni internazionali

Le novità Iva nelle operazioni internazionali Con decorrenza 1 gennaio 2013, sono entrate in vigore nuove norme Iva che riguardano: gli obblighi di emissione della fattura, la fatturazione differita e

Le novità Iva nelle operazioni internazionali Con decorrenza 1 gennaio 2013, sono entrate in vigore nuove norme Iva che riguardano: gli obblighi di emissione della fattura, la fatturazione differita e

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

L IVA comunitaria Temi in discussione in Europa

Fiscalità ed Unione Doganale L IVA comunitaria Temi in discussione in Europa Roberto Michieletto Commissione Europea DG TAXUD - Fiscalità ed Unione Doganale I lavori recenti e in corso Recenti Aliquote

Fiscalità ed Unione Doganale L IVA comunitaria Temi in discussione in Europa Roberto Michieletto Commissione Europea DG TAXUD - Fiscalità ed Unione Doganale I lavori recenti e in corso Recenti Aliquote

Circolare 4/2011. Nuovi elenchi clienti fornitori. Rovereto, 11 aprile Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

STUDIO PASSARELLI Rag. Adriano Commercialista - Revisore Contabile

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: La Marca da bollo sulle fatture Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alle

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: La Marca da bollo sulle fatture Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alle

2 DECORRENZA DELLE NOVITÀ Le novità in materia di territorialità IVA si applicano alle operazioni effettuate dall 1.1.2010.

CIRCOLARE n. 12/2010 Oggetto: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina 1 PREMESSA Con il DLgs. 11.2.2010 n. 18, pubblicato sulla G.U. 19.2.2010 n. 41 ed entrato in

CIRCOLARE n. 12/2010 Oggetto: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina 1 PREMESSA Con il DLgs. 11.2.2010 n. 18, pubblicato sulla G.U. 19.2.2010 n. 41 ed entrato in

Le principali criticità connesse alla territorialità dell Iva

Le principali criticità connesse alla territorialità dell Iva Dott. Alberto Perani Brescia, 12 Maggio 2016 www.coapassociati.it 1 Beni inviati all estero per lavorazioni Sentenza CGUE 06.03.2014 causa

Le principali criticità connesse alla territorialità dell Iva Dott. Alberto Perani Brescia, 12 Maggio 2016 www.coapassociati.it 1 Beni inviati all estero per lavorazioni Sentenza CGUE 06.03.2014 causa

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

P. Centore & Associati Genova Milano Roma

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

INDICE. Circolare n. 9. del 17 marzo Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 17 marzo 2010 Territorialità IVA - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 17 marzo 2010 Territorialità IVA - Recepimento

LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

NOVITA IVA a cura di Maurizio Barone

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità