Initial Public Offering. Tecnica Professionale (operazioni di gestione straordinaria e fiscalità di impresa) Prof. Lucio Potito

|

|

|

- Claudia Romano

- 7 anni fa

- Visualizzazioni

Transcript

1 Initial Public Offering Tecnica Professionale (operazioni di gestione straordinaria e fiscalità di impresa) Prof. Lucio Potito 1

2 Agenda 2 1. QUOTAZIONE, INQUADRAMENTO G ENERALE 2. REQUISITI F ORMALI E SOSTANZIALI 3. ITER QUOTAZIONE 4. VALUTAZIONE E PRICING

3 QUOTAZIONE INQUADRAMENTO GENERALE 3

4 Il mercato mobiliare soprattutto nei sistemi finanziari di tipo market oriented è uno dei più importanti canali di finanziamento delle imprese La quotazione è uno strumento per accelerare i programmi di sviluppo dell impresa favorire la monetizzazione delle partecipazioni azionarie da parte dei soci 4

5 Apertura del capitale a terzi Modificazione corporate governance Incremento risultati positivi Aumento dimensioni dell impresa 5

6 I vantaggi della quotazione VANTAGGI Rafforzamento della struttura finanziaria/patrimoniale Possibilità di ampliare la gamma di strumenti finanziari e di sfruttare la leva finanziaria Miglioramento dell immagine (reputation capital) e positivo effetto rating Possibilità di incentivare il management attraverso schemi di stock option Sviluppo della cultura aziendale basata sul confronto con il mercato 6 CRITICITA PERCEPITE (possibili soluzioni) Perdita del controllo societario da parte degli azionisti pre-esistenti (mantenimento della maggioranza qualificata, patti di sindacato, SApA di controllo, purchè sia garantito un adeguato flottante) Obblighi di trasparenza (funzione investor relations)

7 Definizioni IPO ("Initial Public Offering"): offerta di azioni di una Società che per la prima volta viene ammessa alla quotazione di Borsa. A seconda della tipologia dei Proponenti, una IPO può essere strutturata attraverso: OPS ( Offerta Pubblica di Sottoscrizione ): la Società colloca sul mercato titoli azionari di nuova emissione rivenienti da un aumento di capitale OPV ( Offerta Pubblica di Vendita ): gli azionisti della Società collocano sul mercato una quota della propria partecipazione OPVS ( Offerta Pubblica di Vendita e Sottoscrizione ): è una combinazione delle due modalità sopra descritte 7

8 QUOTAZIONE REQUISITI FORMALI E SOSTANZIALI 8

9 Requisiti formali e procedurali di una IPO 9 Per l'ammissione a quotazione e per la sollecitazione del pubblico risparmio sono previsti specifici requisiti formali e procedurali stabiliti dai Regolamenti emanati da Borsa Italiana e Consob Regolamento dei Mercati organizzati e gestiti da Borsa Italiana S.p.A. (aggiornato novembre 2010) Istruzioni al Regolamento dei Mercati organizzati e gestiti da Borsa Italiana S.p.A. (aggiornato febbraio 2011) Regolamento Consob n /99 (aggiornato marzo 2011)

10 Criteri di ammissione a quotazione sui mercati regolamentati STAR MTA Requisiti degli emittenti 3 bilanci consolidati, certificati, di cui ultimi 2 IFRS Nomina Sponsor per l ammissione a quotazione Requisiti delle azioni Liquidità Corporate Governance Comunicazione Capitalizzazione tra EUR M Flottante min.: 35% Negoziazione continua Presenza obbligatoria di un intermediario Specialista Nomina CdA sulla base di liste presentate dai soci Nomina amministratori indipendenti Applicazione Codice di Autodisciplina per: - composizione CdA - comitati interni al CdA - remunerazione CdA Bilancio certificato entro 120 giorni Relazione semestrale Resoconti trimestrali Nomina Investor Relator Informativa disponibile sul sito web (Ita & Eng) 10 Capitalizzazione min. EUR 40M Flottante min.: 25% Negoziazione continua Nomina CdA sulla base di liste presentate dai soci Nomina amministratori indipendenti Comitato controllo interno/ remunerazione (consigliato) Bilancio certificato entro 120 giorni Relazione semestrale Resoconti trimestrali

11 Requisiti sostanziali di una IPO 11 Un equity story interessante Il posizionamento dell azienda nel mercato di riferimento Un track-record positivo in termini di risultati economico-finanziari Una strategia di sviluppo convincente Un business plan realistico e sostenibile Qualità, motivazione ed esperienza del top management e trasparenza nei confronti del mercato Trasparenza nell'assetto societario Presenza di una struttura di investor relation interna all'azienda Adesione ai principi di corporate governance

12 QUOTAZIONE ITER PROCEDURALE 12

13 ATTIVITÀ PROPE EDEUTICHE MAR RKETING E OF FFERTA Kick-off meeting Avvio due diligence Fasi fondamentali del processo di quotazione CdA convoca Assemblea per quotazione, eventuale aumento di capitale, modifiche statutarie Avvio predisposizione documentazione Analyst Presentation15 Assemblea approva quotazione, eventuale aumento di capitale, modifiche statutarie MESE 1 MESE 2 MESE 3 Filing Consob e Borsa Italiana Predisposizione Analyst Presentation e Offering Circular Ammissione a Offerta Pubblica e quotazione di Borsa Offerta Pubblicazione Istituzionale ricerche Italiana Pre-marketing Nulla osta Price Pricing e Consob range allocation MESE 4 MESE 5 MESE 6 Il timing dell IPO dipende sia da condizioni generali di mercato sia da specifici aspetti riguardanti la Società La preparazione e realizzazione della 13 quotazione richiede circa 6 mesi

14 Attività istruttoria: La domanda di ammissione a Borsa Italiana La Società, con l assistenza dello Sponsor e dei consulenti legali, presenta a Borsa Italiana la domanda di ammissione a quotazione corredata di un set documentale volto a favorire una migliore conoscenza della Società e a garantire il funzionamento del controllo di gestione 14 Budget e Business Plan: permette di valutare il piano di sviluppo aziendale, fornendo anche una descrizione dettagliata delle assunzioni di base ed un analisi delle variabili che possono impattare sulle prospettive di crescita QMAT ( Quotation Management Admission Test ): consente a Borsa Italiana di analizzare il business model della Società quotanda, identificare gli stakeholder rilevanti e inquadrare il settore di riferimento MIS ( Management Information System ): consente di verificare l adeguatezza e l affidabilità del sistema di controllo di gestione della Società Documento di valutazione: preparato dallo Sponsor, descrive le metodologie di valutazione ritenute idonee ad esprimere il valore della Società

15 Attività istruttoria: Il filing del Prospetto Informativo presso Consob 15 Contestualmente alla domanda di ammissione a Borsa Italiana, la Società presenta alla Consob il Prospetto Informativo redatto secondo il Regolamento Emittenti della Consob n /99 Borsa Italiana e Consob si coordinano nell'istruttoria, che può durare 2 mesi dalla presentazione della domanda In caso di esito positivo: Borsa Italiana emette il provvedimento di ammissione alle negoziazioni Consob rilascia il nulla osta alla pubblicazione del Prospetto Informativo A seguito dei provvedimenti di Borsa Italiana e Consob, l Offerta può essere avviata

16 Attività di marketing: Analyst Presentation ed Equity Research Il management presenta la Società agli analisti del Consorzio di banche incaricate del collocamento Analyst Presentation Ha di norma una durata di mezza giornata e copre una serie di tematiche relative alla gestione attuale e prospettica della Società ed al mercato di riferimento Un buon training dei relatori è necessario al fine di conseguire sicurezza espositiva e padronanza degli argomenti da trattare e per affrontare al meglio le domande degli analisti Equity Research Le ricerche sono pubblicate circa 2 settimane dopo l Analyst Presentation A seguito della distribuzione della ricerca si dà avvio al pre-marketing dell operazione Una ricerca di qualità è essenziale per il successo del marketing dell offerta La ricerca è una fonte di informazioni indipendente ed è l unica fonte per gli investitori istituzionali sino alla pubblicazione 16 del Prospetto Informativo

17 Attività di marketing: La fase del pre-marketing 17 Il pre-marketing è il processo con cui gli analisti, dopo aver pubblicato la ricerca, incontrano un numero selezionato di investitori istituzionali per avere un primo feed-back sull equity story e sulla valutazione Il pre-marketing ha durata indicativa di circa 2 settimane Al termine del pre-marketing i Porponenti l Offerta e il Global Coordinator tengono un incontro formale per esaminare il feed-back ricevuto dagli investitori in termini di: Domanda potenziale Sensitivity del prezzo Domande generali e specifiche sui punti di forza e di debolezza della Società Il pre-marketing feed-back è utilizzato per determinare un price range indicativo con cui effettuare il bookbuilding e per organizzare il roadshow

18 Attività di marketing: Il roadshow Successivamente al processo di pre-marketing e terminata l Istruttoria di Borsa Italiana e Consob, il top management affronta 8-10 giorni di roadshow sulle principali piazze finanziarie internazionali per presentare direttamente la Società agli investitori istituzionali Il programma di roadshow ha 3 componenti principali Presentazioni a gruppi allargati di potenziali investitori Incontri con piccoli gruppi di investitori Incontri singoli (one-on-one) con investitori La preparazione degli incontri del roadshow comprende: Accurato training delle capacità espositive Prove della presentazione del roadshow Sessione di domande e risposte (Q&A) San Francisco* Los Angeles* Edimburgo Londra Boston Parigi New York Paesi Bassi Francoforte Lugano Milano * Via conference call Zurigo Roma Il roadshow si svolge contemporaneamente al bookbuilding per creare massimo momentume sull Offerta Istituzionale 18

19 L Offerta Istituzionale: Il processo di bookbuilding Il bookbuilding rappresenta il processo durante il quale vengono raccolte le manifestazioni di interesse, in termini di quantità e prezzo, da parte degli investitori istituzionali Il bookbuilding rappresenta un efficace strumento in termini di formazione del prezzo in quanto: 19 Utilizza pienamente le informazioni fornite dal mercato, consentendo ai bookrunner di fornire un dettagliato feedback ai Proponenti al fine di stabilire un Prezzo di Offerta ad un livello che assicuri, tra l altro, un andamento positivo del titolo nell aftermarket Aumenta la trasparenza sugli investitori (allocazione effettuata ad una base di investitori di più elevata qualità, con l obiettivo di minimizzare il rischio di flow-back)

20 L Offerta Pubblica: Raccolta delle adesioni retail L Offerta Pubblica è volta alla raccolta delle adesioni provenienti dal pubblico retail, la cui eventuale decisione di investimento deve essere basata sul Prospetto Informativo pubblicato a seguito del Nulla Osta Consob La domanda retail viene raccolta su quantità prefissate, pari al cd. Lotto Minimo (indicativamente EUR ) o suoi multipli La domanda retail ha caratteristiche di no-price sensitivity: non è consentita un indicazione soggettiva di prezzo, ma l adesione viene effettuata sulla base del cosiddetto Prezzo Massimo, generalmente coincidente con il livello superiore del price range indicativo con cui viene condotta il bookbuilding istituzionale 20

21 La determinazione del Prezzo di Offerta 21 Pre-marketing Price range indicativo Offerta Istituzionale (Bookbuilding) Prezzo di Offerta Prezzo massimo Offerta Pubblica Al termine dell Offerta Globale viene fissato il Prezzo di Offerta, unico per l Offerta Pubblica e l Offerta Istituzionale Tale prezzo viene determinato sulla base qualità e della quantità della domanda pervenuta nell Offerta Istituzionale quantità della domanda pervenuta nell Offerta Pubblica delle condizioni di mercato

22 Allocazione agli investitori istituzionali 22 Al termine del bookbuilding i Proponenti, sentito il Global Coordinator, decidono a quali investitori istituzionali assegnare le azioni Le assegnazioni si basano in genere su criteri qualitativi tra i quali: La qualità dell investitore La tendenza a mantenere i titoli in portafoglio per un lungo periodo Le potenzialità di acquisto nell aftermarket Il timing dell ordine La price sensitivity Il livello di coinvolgimento dell investitore nel processo di offerta (pre-marketing e roadshow) La dimensione dell ordine L ammontare del patrimonio gestito (con suddivisione anche per settore o per area geografica)

23 QUOTAZIONE VALUTAZIONE E PRICING 23

24 Le valutazioni connesse all offerta pubblica iniziale, legata all ammissione ai mercati regolamentati, rientrano nell ambito delle garanzie societarie La capacità dell impresa di produrre reddito guida le scelte del mercato Periodo Metodo principale: metodo misto reddituale Metodo di controllo: multipli Periodo 1998 ad oggi Metodo principale: metodo finanziario Metodo di controllo: multipli asset side L attenzione di sposta sulla capacità reddituale, prospettica piuttosto che storica, della società quotanda 24

25 Fattori che hanno reso possibile il cambiamento 1. Crescente bagaglio di informazioni e previsioni attendibili sul trend delle variabili macroeconomiche e sull andamento dei principali settori merceologici. Ciò ha permesso l allargamento del campo di applicabilità di metodologie valutative di tipo DCF ; 2. Le aziende oggi sono dotate di sistemi informativi interni sempre più efficienti e in grado di produrre dati previsionali (budget e piani pluriennali) di norma abbastanza attendibili; 3. Utilizzo del DCF rappresenta un allineamento alla prassi valutativa normalmente seguita dagli analisti e dalla Banche d affari che operano nei sistemi finanziari più evoluti. 25

26 26

27 Metodo principale consigliato Discounted cash flow Hp Il valore di un qualsiasi investimento, e quindi anche di quello azienda, dipende dalla sua capacità di generare flussi finanziari che remunerino congruamente il capitale investito la stima dei flussi finanziari richiede una serie di ipotesi soggettive del valutatore 27

28 Dcf Il Documento di Valutazione deve motivare le ipotesi alla base dello sviluppo dei flussi di cassa operativi della società: la crescita del fatturato l andamento dei margini operativi, il livello di investimenti l entità degli ammortamenti la variazione del capitale circolante netto. le ipotesi e le modalità di calcolo delle componenti determinanti il costo medio ponderato del capitale e il tasso di crescita perpetuo g 28

29 Dcf Di seguito è riportata una tabella esemplificativa che mette in evidenza le modalità di calcolo dei flussi di cassa operativi 29

30 Dcf Per passare dal calcolo dei flussi di cassa alla stima del valore del capitale, sono necessari ulteriori passaggi, illustrati nella tabella seguente. 30

31 Dcf La valutazione dovrebbe concludersi con un analisi di sensitività. Tipicamente tale analisi viene svolta sui risultati del DCF, ponendo come variabili: I. il costo medio ponderato del capitale II. il tasso di crescita perpetuo III. i value drivers della società quotanda 31

32 Metodo di controllo consigliato Multipli di mercato ratio Il prezzo di collocamento delle azioni: 1. deve allinearsi dinamicamente alle valutazioni espresse dal mercato sulle potenziali aziende comparabili ( (peer comparisons) 2. deve allinearsi alla congiuntura generale dei mercati mobiliari 32

33 Metodo di controllo consigliato Multipli di mercato le Istruzioni forniscono alcune indicazione sulla sua applicazione: il campione di società comparabili deve essere composto da società italiane ed europee, ove presenti, e deve essere opportunamente suddiviso in gruppi di società omogenee; devono essere, inoltre, specificati i criteri utilizzati per valutare la confrontabilità, relativamente alle società comparabili occorre fornire i principali dati economico finanziari consuntivi e prospettici, una descrizione del settore di appartenenza e della formula imprenditoriale (business model), evidenziando le analogie e le difformità rispetto all emittente. 33

34 Multipli di mercato La tabella seguente rappresenta un prospetto di sintesi esemplificativo dell applicazione del metodo dei multipli di mercato 34

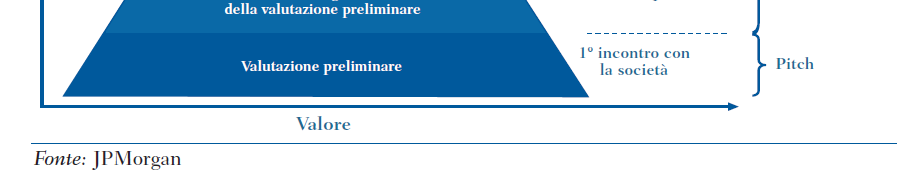

35 Fasi del processo di valutazione Il processo di determinazione del valore di una società quotanda si articola in diverse fasi che implicano approfondimenti e aggiornamenti successivi fino a pervenire, partendo da un intervallo ampio, alla determinazione del prezzo di offerta La piramide del valore 35

36 36

37 I. Pitch è il momento in cui la società seleziona l intermediario che la affiancherà durante la quotazione. In tale fase le banche d affari presentano una proposta per ricevere l incarico di sponsor/global coordinator, che include generalmente una valutazione preliminare della società quotanda. rappresenta il valore meno accurato fra tutti quelli determinati successivamente. Esso infatti prescinde dalla conoscenza dettagliata del piano industriale e dai risultati della due diligence effettuata dalla banca una volta ricevuto l incarico. 37

38 II. Due diligence Nella fase di due diligence, la banca, dopo aver analizzato il piano industriale, generalmente presenta alla società una prima ipotesi di fair value (in genere un range di valori). Con tale espressione, si intende la stima del valore del capitale economico della società in ottica di quotazione, che non tiene conto dell IPO discount e delle indicazioni provenienti dall attività di pre-marketing. Durante questa fase viene normalmente predisposto il Documento di Valutazione, (parte integrante della domanda di ammissione alla quotazione) 38

39 III. Pre-marketing La banca, in possesso di riscontri sul prezzo che gli investitori istituzionali sono disposti a pagare, può confrontarsi con la società emittente e con gli eventuali azionisti venditori e giungere alla definizione del range indicativo e del prezzo massimo. Questo prezzo è il riferimento per la fase successiva, ovvero la raccolta degli ordini da parte degli investitori istituzionali (il cosiddetto bookbuilding) e retail. 39

40 IV. Pricing Gli investitori istituzionali inviano delle manifestazioni d interesse all acquisto, ad un prezzo che tiene conto non solo dei fundamental della società, ma anche di elementi soft. Il prezzo di offerta viene individuato: considerando il numero di azioni richieste e il prezzo che gli investitori istituzionali sono disposti a pagare, analizzando la qualità della domanda degli investitori istituzionali (misurata dalle caratteristiche degli investitori in termini di politica di investimento e di gestione del portafoglio, dimensione del portafoglio, mercati e settori d interesse, ecc.). 40

41 IV. Pricing Il prezzo finale, in linea generale, è determinato in modo: da allocare effettivamente il numero di azioni agli investitori istituzionali e retail (secondo priorità definite dalla società e dalla banca d affari), lasciando, allo stesso tempo, che una parte della domanda non venga soddisfatta, così da alimentare l interesse all acquisto e supportare l andamento del titolo nell aftermarket. 41

42 Una stima di prezzo in linea con le condizioni di redditività e di stabilità patrimoniale dell azienda, ma non con la congiuntura di mercato potrebbe porre il titolo fuori mercato, determinando escursioni nelle quotazioni Ricerca di un valore congruo non assoluto ma contingente e giusto connubio tra: Valore oggettivo Valore soggettivo Valore di mercato 42

43 Il prezzo stabilito per l Ipo è dunque Valore negoziato tra più parti e quindi prezzo il prezzo stabilito per l offerta è solo in prima battuta il frutto di una valutazione realizzata dallo sponsor dell operazione o dal financial advisor che assiste l impresa e gli azionisti di controllo successivamente tale stima viene aggiustata attraverso una serie di contatti con i grandi investitori che assicurano il collocamento dei titoli 43

44 Valore economico del capitale Riconoscimento del valore dagli operatori finanziari Particolare figura di valore di scambio 44

45 La descrizione dell iter di quotazione ha insegnato che: Il prezzo stabilito per la IPO è solo in prima battuta il frutto di una valutazione realizzata dallo Sponsor dell operazione o dal financial advisor che assiste la Società o i sui azionisti Tale stima viene progressivamente aggiustata attraverso l attività di marketing nei confronti degli investitori istituzionali e il risultato finale dipende fortemente dalla capacità del management di convincere il mercato circa la qualità dell Equity Story Il prezzo finale delle azioni oggetto di IPO è un valore negoziato tra più parti e dipendente da fattori endogeni ed esogeni all azienda ed è quindi prezzo 45

46 Condizioni dei mercati azionari e momentum sul settore di riferimento Presenza di offerte concorrenti (visibilità dell IPO) Attrattività dell Equity Story Conseguimento di un aftermarket positivo Dal Valore al Prezzo Dell IPO Valutazioni relative delle società comparabili (multipli di mercato) Placing power delle banche collocatrici Performance del management durante il roadshow 46 Qualità dell equity research e standing degli analisti

47 Storicamente la determinazione del prezzo di collocamento consente, almeno nella fase iniziale, una positiva performance del titolo UNDERPRICING il prezzo di mercato che si registra nel primo giorno di quotazione di un titolo risulta, in media, sistematicamente superiore rispetto a quello di collocamento 47

48 FIRST DAY RETURN First-day return 100% x (Closing price offer price)/offer price 48

49 FIRST DAY RETURN 12% First-day return 100% x (Closing price offer price)/offer price Money on the table number of shares sold x (closing price offer price) 49

50 UNDERPRICING Alla base degli studi e delle ricerche internazionali e nazionali vi è l ipotesi che tra i diversi attori del mercato, l azienda che quota i propri titoli, la banca d investimento che ne cura il collocamento e gli investitori esterni, esistano asimmetrie informative. Gli operatori del mercato dopo l avvio delle contrattazioni correggono al rialzo i corsi azionari rispetto alla valutazione effettuata in fase di collocamento. 50

51 Underpricing MOTIVAZIONI Ibbotson (1975) Ritter (1986) Rock (1986) Allen, Faulhaber e Welch (1989) L underpricing è un costo di negoziazione generato dal conflitto di interessi tra: impresa, underwriter (analisti affiliati), investitori. Il grado di underpricing è generato dall incertezza sul valore atteso dagli investitori non informati compensati attraverso un rendimento atteso più elevato L underpricing è imputabile alle asimmetrie informative esistenti tra le diverse categorie di investitori (informati e non) La società per favorire il collocamento delle proprie azioni e per trasmettere fiducia al mercato utilizza due strumenti: un basso prezzo di offerta dei titoli di nuova emissione ed il possesso di proprie azioni da parte dell emittente 51

52 Underpricing MOTIVAZIONI Baron e Holmstrom (1980) Barry (1990) Megginson e Weiss (1991) Cherubini e Ratti (1991) Fabrizio (1991) Angelini (2006) conflitto d'interesse potenziale che esiste fra emittente e underwriter: quest'ultimo è incentivato a fissare un prezzo di collocamento basso per ridurre i costi e l'impegno nella fase di marketing e di distribuzione dei titoli, mentre l'emittente è interessato a massimizzare il ricavato del collocamento (fissando un prezzo di emissione il più elevato possibile) Minor underpricing per le aziende venture backed Esistenza di asimmetria informativa tra gli attori L investimento nel capitale di rischio da parte degli operatori specializzati contribuisce a ridurre sensibilmente il problema dell asimmetria informativa degli Ipo. Il venture capitalist offre una sorta di certificazione al pubblico degli investitori 52

1 - Realizzazione dello studio di fattibilità dell'operazione di ammissione a quotazione. Grado di complessità dell analisi.

Partner: Integrae SIM Nome referente PiùBorsa*: Luigi Giannotta 1 - Realizzazione dello studio di fattibilità dell'operazione di ammissione a quotazione Nel valutare la fattibilità dell operazione Integrae,

Partner: Integrae SIM Nome referente PiùBorsa*: Luigi Giannotta 1 - Realizzazione dello studio di fattibilità dell'operazione di ammissione a quotazione Nel valutare la fattibilità dell operazione Integrae,

Descrizione del tipo di attività Variabili che Influenzano il prezzo Agevolazioni PiùBorsa

Partner: Nome referente PiùBorsa*: Avv. Fabrizio Iliceto *(solo se diverso dal referente della Partnership Equity Market) 1 - Realizzazione dello studio di fattibilità dell'operazione di ammissione a quotazione

Partner: Nome referente PiùBorsa*: Avv. Fabrizio Iliceto *(solo se diverso dal referente della Partnership Equity Market) 1 - Realizzazione dello studio di fattibilità dell'operazione di ammissione a quotazione

La quotazione su AIM Italia : preparazione della società

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista La quotazione su AIM Italia : preparazione della società Dott. Livio Pasquetti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista La quotazione su AIM Italia : preparazione della società Dott. Livio Pasquetti

APPENDICI B. GLOSSARIO SULLA QUOTAZIONE: I 50 TERMINI PIÙ USATI

APPENDICI B. GLOSSARIO SULLA QUOTAZIONE: I 50 TERMINI PIÙ USATI B. Glossario sulla quotazione: i 50 termini più utilizzati Termine Aftermarket performance Best practice Blue chip Bookbuilding Capitalizzazione

APPENDICI B. GLOSSARIO SULLA QUOTAZIONE: I 50 TERMINI PIÙ USATI B. Glossario sulla quotazione: i 50 termini più utilizzati Termine Aftermarket performance Best practice Blue chip Bookbuilding Capitalizzazione

La pianificazione dell offerta

La pianificazione dell offerta Una volta individuato il global coordinator (e le altre eventuali figure), ha inizio la procedura per l offerta al pubblico delle azioni. I tempi di realizzazione sono di

La pianificazione dell offerta Una volta individuato il global coordinator (e le altre eventuali figure), ha inizio la procedura per l offerta al pubblico delle azioni. I tempi di realizzazione sono di

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE. 19 Marzo 2014

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE 19 Marzo 2014 ADB SpA Consulenza di Investimento ADB Analisi Dati Borsa mette a disposizione dei suoi Clienti il know-how consolidato in oltre 25 anni

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE 19 Marzo 2014 ADB SpA Consulenza di Investimento ADB Analisi Dati Borsa mette a disposizione dei suoi Clienti il know-how consolidato in oltre 25 anni

Reperimento di capitale di rischio per le PMI: il mercato AIM Italia di Borsa Italiana

Reperimento di capitale di rischio per le PMI: il mercato AIM Italia di Borsa Italiana Eugenio Anglani Co-Head Investment Banking Eurodefi Alessandria, 6 maggio 2011 Intermonte Intermonte è una delle principali

Reperimento di capitale di rischio per le PMI: il mercato AIM Italia di Borsa Italiana Eugenio Anglani Co-Head Investment Banking Eurodefi Alessandria, 6 maggio 2011 Intermonte Intermonte è una delle principali

La quotazione in Borsa. Il ruolo dell Advisor Finanziario. Ottobre 2007

La quotazione in Borsa Il ruolo dell Advisor Finanziario Ottobre 2007 La decisione di quotarsi Uno strumento di crescita per l impresa Sostenere la crescita dell azienda con una struttura finanziaria equilibrata

La quotazione in Borsa Il ruolo dell Advisor Finanziario Ottobre 2007 La decisione di quotarsi Uno strumento di crescita per l impresa Sostenere la crescita dell azienda con una struttura finanziaria equilibrata

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

Ante quotazione il bilancio è la principale fonte di informazione ancorché limitata

L ANNUAL REPORT E LA QUOTAZIONE IN BORSA Andrea MAYR Vice Direttore Generale BANCA IMI S.p.A. Ante quotazione il bilancio è la principale fonte di informazione ancorché limitata Informazione di base (Bilancio)

L ANNUAL REPORT E LA QUOTAZIONE IN BORSA Andrea MAYR Vice Direttore Generale BANCA IMI S.p.A. Ante quotazione il bilancio è la principale fonte di informazione ancorché limitata Informazione di base (Bilancio)

IL PROCESSO DI QUOTAZIONE DI BORSA: UN PERCORSO AD OSTACOLI MERCATI, ATTORI, TEMPISTICA, COMUNICAZIONE di Giovanni Pelonghini

IL PROCESSO DI QUOTAZIONE DI BORSA: UN PERCORSO AD OSTACOLI MERCATI, ATTORI, TEMPISTICA, COMUNICAZIONE di Giovanni Pelonghini 1 DECIDERE DI QUOTARSI LA DECISIONE DI QUOTARSI RAPPRESENTA UNA SCELTTA STRATEGICA

IL PROCESSO DI QUOTAZIONE DI BORSA: UN PERCORSO AD OSTACOLI MERCATI, ATTORI, TEMPISTICA, COMUNICAZIONE di Giovanni Pelonghini 1 DECIDERE DI QUOTARSI LA DECISIONE DI QUOTARSI RAPPRESENTA UNA SCELTTA STRATEGICA

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

Mercato azionario. Il processo di quotazione sul mercato Expandi

Mercato azionario Tecniche Il processo di quotazione sul mercato Expandi di Lorenzo Parrini (*) e Debora Megna (**) Proseguono gli interventi volti ad esaminare il mercato azionario delle piccole e medie

Mercato azionario Tecniche Il processo di quotazione sul mercato Expandi di Lorenzo Parrini (*) e Debora Megna (**) Proseguono gli interventi volti ad esaminare il mercato azionario delle piccole e medie

OPERATORI DEL MERCATO

OPERATORI DEL MERCATO MOBILIARE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture capital 2 1 BANCHE

OPERATORI DEL MERCATO MOBILIARE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture capital 2 1 BANCHE

Gestione Finanziaria delle Imprese. La quotazione in Borsa

GESTIONE FINANZIARIA DELLE IMPRESE La scelta di quotarsi in Borsa e l impatto sull azienda La scelta di quotarsi rappresenta una delle iniziative più importanti per la vita di un azienda, producendo una

GESTIONE FINANZIARIA DELLE IMPRESE La scelta di quotarsi in Borsa e l impatto sull azienda La scelta di quotarsi rappresenta una delle iniziative più importanti per la vita di un azienda, producendo una

Trieste, 10 Giugno Il Ruolo del Nomad

Trieste, 10 Giugno 2016 Il Ruolo del Nomad AGENDA MERCATO AIM ITALIA: UN OPPORTUNITA CONCRETA PER CRESCERE GLI ATTORI COINVOLTI IREQUISITI IL PROCESSO (TEMPI, COSTI, MODI) QUOTAZIONE E PERMANENZA PARLIAMO

Trieste, 10 Giugno 2016 Il Ruolo del Nomad AGENDA MERCATO AIM ITALIA: UN OPPORTUNITA CONCRETA PER CRESCERE GLI ATTORI COINVOLTI IREQUISITI IL PROCESSO (TEMPI, COSTI, MODI) QUOTAZIONE E PERMANENZA PARLIAMO

Temporary CFO. Corporate Service.

Corporate Service Temporary CFO LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44 203 529 56

Corporate Service Temporary CFO LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44 203 529 56

Industrial Stars of Italy 2 S.p.A. Procedura per l esecuzione dell Operazione Rilevante

Industrial Stars of Italy 2 S.p.A. Procedura per l esecuzione dell Operazione Rilevante PREMESSA La presente procedura regola il processo decisionale di Industrial Stars of Italy 2 S.p.A. ( Indstars 2

Industrial Stars of Italy 2 S.p.A. Procedura per l esecuzione dell Operazione Rilevante PREMESSA La presente procedura regola il processo decisionale di Industrial Stars of Italy 2 S.p.A. ( Indstars 2

APPENDICI A. Q&A QUESTIONS & ANSWERS: LE 30 DOMANDE PIÙ FREQUENTI SULLA QUOTAZIONE

APPENDICI A. Q&A QUESTIONS & ANSWERS: LE 30 DOMANDE PIÙ FREQUENTI SULLA QUOTAZIONE A. Q&A Questions and Answers: le 30 domande più frequenti sulla quotazione Q&A - Questions and Answear Su quale mercato

APPENDICI A. Q&A QUESTIONS & ANSWERS: LE 30 DOMANDE PIÙ FREQUENTI SULLA QUOTAZIONE A. Q&A Questions and Answers: le 30 domande più frequenti sulla quotazione Q&A - Questions and Answear Su quale mercato

2 Mini-Bond Meeting.un anno dopo

2 Mini-Bond Meeting.un anno dopo I mini-bond: strumento di sviluppo per le imprese Roberto Calugi Consorzio Camerale per il credito e la finanza Milano, 15 dicembre 2014 domande 1. Perchè? 2. Cosa sono?

2 Mini-Bond Meeting.un anno dopo I mini-bond: strumento di sviluppo per le imprese Roberto Calugi Consorzio Camerale per il credito e la finanza Milano, 15 dicembre 2014 domande 1. Perchè? 2. Cosa sono?

STRATEGIA PER L ESERCIZIO DEI DIRITTI DI INTERVENTO E DI VOTO INERENTI GLI STRUMENTI FINANZIARI DETENUTI DAI PORTAFOGLI GESTITI

STRATEGIA PER L ESERCIZIO DEI DIRITTI DI INTERVENTO E DI VOTO INERENTI GLI STRUMENTI FINANZIARI DETENUTI DAI PORTAFOGLI GESTITI Consiglio di Amministrazione 28 aprile 2016 INDICE Premessa... 3 1. Strategia

STRATEGIA PER L ESERCIZIO DEI DIRITTI DI INTERVENTO E DI VOTO INERENTI GLI STRUMENTI FINANZIARI DETENUTI DAI PORTAFOGLI GESTITI Consiglio di Amministrazione 28 aprile 2016 INDICE Premessa... 3 1. Strategia

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

GESTIONE PATRIMONIALE. Banca Centropadana

GESTIONE PATRIMONIALE Banca Centropadana I sassi sono le nostre radici, la nostra identità, la nostra storia e i nostri valori. Sono utili a segnare il cammino e a costruire le strade. In molti anni di

GESTIONE PATRIMONIALE Banca Centropadana I sassi sono le nostre radici, la nostra identità, la nostra storia e i nostri valori. Sono utili a segnare il cammino e a costruire le strade. In molti anni di

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito Obiettivi Definire il mercato azionario, analizzare i principali segmenti Conoscere il mercato del Risparmio gestito

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito Obiettivi Definire il mercato azionario, analizzare i principali segmenti Conoscere il mercato del Risparmio gestito

La Valutazione delle aziende e i principali metodi per la stima del valore economico

La Valutazione delle aziende e i principali metodi per la stima del valore economico 1 La valutazione d azienda processo logico di individuazione del VALORE ECONOMICO DEL CAPITALE DELL AZIENDA, risultante

La Valutazione delle aziende e i principali metodi per la stima del valore economico 1 La valutazione d azienda processo logico di individuazione del VALORE ECONOMICO DEL CAPITALE DELL AZIENDA, risultante

Commento ai dati di bilancio

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

CONDIZIONI DEFINITIVE relative all OFFERTA di

Cassa di Risparmio di Cesena S.p.A. CONDIZIONI DEFINITIVE relative all OFFERTA di "CASSA DI RISPARMIO DI CESENA S.P.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Cesena S.p.A. 24/01/2007-24/07/2010

Cassa di Risparmio di Cesena S.p.A. CONDIZIONI DEFINITIVE relative all OFFERTA di "CASSA DI RISPARMIO DI CESENA S.P.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Cesena S.p.A. 24/01/2007-24/07/2010

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO PER 22,1 MILIONI DI EURO (16,7 MILIONI DI

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO PER 22,1 MILIONI DI EURO (16,7 MILIONI DI

L offerta di Borsa Italiana per le PMI MERCATI REGOLAMENTATI

L offerta di Borsa Italiana per le PMI 1 MERCATI REGOLAMENTATI Il processo di quotazione PREPARAZIONE DUE DILIGENCE ISTRUTTORIA COLLOCAMENTO Eventuale riorganizzazione società / gruppo Eventuali modifiche

L offerta di Borsa Italiana per le PMI 1 MERCATI REGOLAMENTATI Il processo di quotazione PREPARAZIONE DUE DILIGENCE ISTRUTTORIA COLLOCAMENTO Eventuale riorganizzazione società / gruppo Eventuali modifiche

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT e 2501-TER CODICE CIVILE

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT. 2501 e 2501-TER CODICE CIVILE I Consigli di Amministrazione di ASM Brescia S.p.A. ( ASM

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT. 2501 e 2501-TER CODICE CIVILE I Consigli di Amministrazione di ASM Brescia S.p.A. ( ASM

Il MAC: un nuovo business per gli Advisor

Il MAC: un nuovo business per gli Advisor www.mercatoalternativocapitale.it 9 Maggio 2008 0 I principali mercati alternativi europei hanno avuto un successo straordinario N aziende al 05/05/08 1679 1.500

Il MAC: un nuovo business per gli Advisor www.mercatoalternativocapitale.it 9 Maggio 2008 0 I principali mercati alternativi europei hanno avuto un successo straordinario N aziende al 05/05/08 1679 1.500

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008. Cap. 10 (segue). 1 La logica

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008. Cap. 10 (segue). 1 La logica

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Making Business Easier. IPO sul mercato AIM Italia di

Making Business Easier IPO sul mercato AIM Italia di Marzo 2010 L emittente Poligrafici Printing S.p.A. ha concluso con successo la propria quotazione sull AIM Italia. Il primo giorno di negoziazione è

Making Business Easier IPO sul mercato AIM Italia di Marzo 2010 L emittente Poligrafici Printing S.p.A. ha concluso con successo la propria quotazione sull AIM Italia. Il primo giorno di negoziazione è

UN SOLO PARTNER PIÙ VALORE PER IL TUO STUDIO

UN SOLO PARTNER PIÙ VALORE PER IL TUO STUDIO Chi Siamo Valuenet è una società di advisory indipendente che offre servizi di consulenza finanziaria per lo sviluppo e la valorizzazione delle imprese. Lo

UN SOLO PARTNER PIÙ VALORE PER IL TUO STUDIO Chi Siamo Valuenet è una società di advisory indipendente che offre servizi di consulenza finanziaria per lo sviluppo e la valorizzazione delle imprese. Lo

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998)

") COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

LA SELEZIONE D INVESTIMENTO SU MISURA PER TE.

GP TOP SELECTION LA SELEZIONE D INVESTIMENTO SU MISURA PER TE. GP Top Selection è la gestione patrimoniale offerta da UBI Pramerica e contraddistinta dalla possibilità di creare linee d investimento estremamente

GP TOP SELECTION LA SELEZIONE D INVESTIMENTO SU MISURA PER TE. GP Top Selection è la gestione patrimoniale offerta da UBI Pramerica e contraddistinta dalla possibilità di creare linee d investimento estremamente

COME EFFETTUARE L ANALISI DELLA CONCORRENZA

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

M.T. Cliff, D.J Denis Do IPO Firms Purchase Analyst Coverage With Underpricing (http://papers.ssrn.com/sol3/papers.cfm?abstract_id=378201)

") LEZIONE 2 Analisi Finanziaria e IPO Letture Suggerite: M.T. Cliff, D.J Denis Do IPO Firms Purchase Analyst Coverage With Underpricing - 2003 (http://papers.ssrn.com/sol3/papers.cfm?abstract_id=378201)

LEZIONE 2 Analisi Finanziaria e IPO Letture Suggerite: M.T. Cliff, D.J Denis Do IPO Firms Purchase Analyst Coverage With Underpricing - 2003 (http://papers.ssrn.com/sol3/papers.cfm?abstract_id=378201)

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA. Rag. Francesco M. RENNE

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

Open Fund Nuova Tirrena Fondo pensione aperto a contribuzione definita

Open Fund Nuova Tirrena Fondo pensione aperto a contribuzione definita INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati storici sono aggiornati al 31/12/2006 Ramo 65 (senza rivalutazione annua ) Ramo

Open Fund Nuova Tirrena Fondo pensione aperto a contribuzione definita INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati storici sono aggiornati al 31/12/2006 Ramo 65 (senza rivalutazione annua ) Ramo

CFO. Direzione Amministrazione, Finanza e Controllo

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA MODULO 1. PRINCIPI CONTABILI I 03 marzo 11.00-19.00 Il bilancio IFRS in Italia: normativa, schemi di bilancio. 04 marzo

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA MODULO 1. PRINCIPI CONTABILI I 03 marzo 11.00-19.00 Il bilancio IFRS in Italia: normativa, schemi di bilancio. 04 marzo

1. Gli obiettivi della gestione del debito.

Linee guida per la gestione del debito pubblico nel 2004-2005 1. Gli obiettivi della gestione del debito. La gestione del debito deve assicurare la copertura del fabbisogno pubblico e il rinnovo dei titoli

Linee guida per la gestione del debito pubblico nel 2004-2005 1. Gli obiettivi della gestione del debito. La gestione del debito deve assicurare la copertura del fabbisogno pubblico e il rinnovo dei titoli

La corporate governance: aspetti generali

Economia e Gestione delle Imprese Industriali Avanzato La corporate governance: aspetti generali Barbara Del Bosco Separazione tra proprietà e controllo La struttura tipica dell impresa nei modelli di

Economia e Gestione delle Imprese Industriali Avanzato La corporate governance: aspetti generali Barbara Del Bosco Separazione tra proprietà e controllo La struttura tipica dell impresa nei modelli di

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Cedola 18 NOVEMBRE

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Cedola 18 NOVEMBRE

La quotazione per sostenere e valorizzare la crescita delle PMI Italiane. Dott. Livio Pasquetti Gotha Advisory Spa

La quotazione per sostenere e valorizzare la crescita delle PMI Italiane Dott. Livio Pasquetti Gotha Advisory Spa Come si finanziano oggi le PMI Considerando l insieme delle fonti di finanziamento oggi

La quotazione per sostenere e valorizzare la crescita delle PMI Italiane Dott. Livio Pasquetti Gotha Advisory Spa Come si finanziano oggi le PMI Considerando l insieme delle fonti di finanziamento oggi

Saipem: bilancio consolidato e progetto di bilancio di esercizio 2014; convocazione dell assemblea degli azionisti

Saipem: bilancio consolidato e progetto di bilancio di esercizio 2014; convocazione dell assemblea degli azionisti Ricavi: 12.873 milioni di euro EBIT: 55 milioni di euro Risultato netto: -230 milioni

Saipem: bilancio consolidato e progetto di bilancio di esercizio 2014; convocazione dell assemblea degli azionisti Ricavi: 12.873 milioni di euro EBIT: 55 milioni di euro Risultato netto: -230 milioni

Tecnica bancaria programma II modulo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

COMUNICATO STAMPA Castrezzato, 14 febbraio 2007

POLIGRAFICA S. FAUSTINO S.p.A.: IL CDA APPROVA I RISULTATI DEL IV TRIMESTRE 2006 Dati economici consolidati di sintesi relativi al IV Trimestre 2006 CONSOLIDATO Euro/000 IV Trim. 2006 IV Trim. 2005 Vendite

POLIGRAFICA S. FAUSTINO S.p.A.: IL CDA APPROVA I RISULTATI DEL IV TRIMESTRE 2006 Dati economici consolidati di sintesi relativi al IV Trimestre 2006 CONSOLIDATO Euro/000 IV Trim. 2006 IV Trim. 2005 Vendite

MINIBOND. Nuova finanza alle imprese. www.minibond.net

MINIBOND Nuova finanza alle imprese www.minibond.net Decreto Sviluppo 2012 - Strumenti Cambiali finanziarie Obbligazioni () Funding a breve termine (attivo circolante) Durata tra 1 e 36 mesi Ammontare

MINIBOND Nuova finanza alle imprese www.minibond.net Decreto Sviluppo 2012 - Strumenti Cambiali finanziarie Obbligazioni () Funding a breve termine (attivo circolante) Durata tra 1 e 36 mesi Ammontare

Gestione delle Imprese Diversificate

Gestione delle Imprese Diversificate Strumenti di analisi strategica: Le Matrici Modelli di pianificazione del Portafoglio attività - Allocazione di risorse; - Formulazione di una strategia di business;

Gestione delle Imprese Diversificate Strumenti di analisi strategica: Le Matrici Modelli di pianificazione del Portafoglio attività - Allocazione di risorse; - Formulazione di una strategia di business;

b) assicurare che i diritti di voto siano esercitati conformemente agli obiettivi e alla politica di investimento dell OICR interessato; c) prevenire

assicurare che i diritti di voto siano esercitati conformemente agli obiettivi e alla politica di investimento dell OICR interessato; c) prevenire") Fideuram Investimenti SGR S.p.A. Strategia per l esercizio dei diritti di voto detenuti nel portafoglio degli OICR gestiti (ai sensi dell art. 34 del Regolamento Banca d Italia/Consob del [19 gennaio 2015])

Fideuram Investimenti SGR S.p.A. Strategia per l esercizio dei diritti di voto detenuti nel portafoglio degli OICR gestiti (ai sensi dell art. 34 del Regolamento Banca d Italia/Consob del [19 gennaio 2015])

RELAZIONE SULLA GESTIONE

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

DOCUMENTO DI INFORMAZIONE ANNUALE. (29 aprile aprile 2008)

") DOCUMENTO DI INFORMAZIONE ANNUALE (29 aprile 2007 29 aprile 2008) DOCUMENTO DI INFORMAZIONE ANNUALE ai sensi dell art. 54 Delibera Consob n. 11971/1999 e successive modifiche e integrazioni Nel presente

DOCUMENTO DI INFORMAZIONE ANNUALE (29 aprile 2007 29 aprile 2008) DOCUMENTO DI INFORMAZIONE ANNUALE ai sensi dell art. 54 Delibera Consob n. 11971/1999 e successive modifiche e integrazioni Nel presente

Esame preliminare delle decisioni di finanziamento. dott. Matteo Rossi

Esame preliminare delle decisioni di finanziamento. Come le imprese emettono titoli dott. Matteo Rossi Argomenti trattati Modelli di finanziamento delle imprese Azioni ordinarie, di risparmio e privilegiate

Esame preliminare delle decisioni di finanziamento. Come le imprese emettono titoli dott. Matteo Rossi Argomenti trattati Modelli di finanziamento delle imprese Azioni ordinarie, di risparmio e privilegiate

GRUPPO BANCARIO MEDIOLANUM

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

SUPPLEMENTO AL PROSPETTO INFORMATIVO

SUPPLEMENTO AL PROSPETTO INFORMATIVO RELATIVO ALL OFFERTA PUBBLICA DI VENDITA E SOTTOSCRIZIONE E ALL AMMISSIONE ALLE NEGOZIAZIONI SUL MERCATO TELEMATICO AZIONARIO ORGANIZZATO E GESTITO DA BORSA ITALIANA

SUPPLEMENTO AL PROSPETTO INFORMATIVO RELATIVO ALL OFFERTA PUBBLICA DI VENDITA E SOTTOSCRIZIONE E ALL AMMISSIONE ALLE NEGOZIAZIONI SUL MERCATO TELEMATICO AZIONARIO ORGANIZZATO E GESTITO DA BORSA ITALIANA

Documento di informazione annuale TERNA S.p.A. (30/04/ /05/2011)

") Relazione annuale sull informativa societaria Documento di informazione annuale TERNA S.p.A. (ai sensi dell art. 54 del Regolamento emittenti Consob n. 11971 del 14 maggio 1999 e s.m.i.) (30/04/2010-13/05/2011)

Relazione annuale sull informativa societaria Documento di informazione annuale TERNA S.p.A. (ai sensi dell art. 54 del Regolamento emittenti Consob n. 11971 del 14 maggio 1999 e s.m.i.) (30/04/2010-13/05/2011)

I metodi basati sui flussi

Alcune indicazioni dei PIV sui metodi basati sui flussi Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi Email: I metodi basati sui flussi

Alcune indicazioni dei PIV sui metodi basati sui flussi Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi Email: I metodi basati sui flussi

REGOLAMENTO EMITTENTI MODALITA E TERMINI DEL CONTROLLO SULL INFORMAZIONE FINANZIARIA DIFFUSA DA EMITTENTI AZIONI (ART.

REGOLAMENTO EMITTENTI MODALITA E TERMINI DEL CONTROLLO SULL INFORMAZIONE FINANZIARIA DIFFUSA DA EMITTENTI AZIONI (ART. 118-BIS DEL TUF) DOCUMENTO DI CONSULTAZIONE 2 marzo 2007 Le osservazioni al presente

REGOLAMENTO EMITTENTI MODALITA E TERMINI DEL CONTROLLO SULL INFORMAZIONE FINANZIARIA DIFFUSA DA EMITTENTI AZIONI (ART. 118-BIS DEL TUF) DOCUMENTO DI CONSULTAZIONE 2 marzo 2007 Le osservazioni al presente

DOCUMENTO DI INFORMAZIONE ANNUALE

BANCA CARIGE Cassa di Risparmio di Genova e Imperia DOCUMENTO DI INFORMAZIONE ANNUALE (art. 54 del Regolamento Emittenti CONSOB) 7 maggio 2009 DOCUMENTO DI INFORMAZIONE ANNUALE (di cui all'art. 54 del

BANCA CARIGE Cassa di Risparmio di Genova e Imperia DOCUMENTO DI INFORMAZIONE ANNUALE (art. 54 del Regolamento Emittenti CONSOB) 7 maggio 2009 DOCUMENTO DI INFORMAZIONE ANNUALE (di cui all'art. 54 del

Il mercato Italiano del Private Equity e Venture Capital nel 2010

Associazione Italiana del Private Equity e Venture Capital Il mercato Italiano del Private Equity e Venture Capital nel 2010 Anna Gervasoni Direttore Generale Convegno Annuale Milano, 21 marzo 2011 I numeri

Associazione Italiana del Private Equity e Venture Capital Il mercato Italiano del Private Equity e Venture Capital nel 2010 Anna Gervasoni Direttore Generale Convegno Annuale Milano, 21 marzo 2011 I numeri

1 LA VALUTAZIONE DEGLI INTERMEDIARI FINANZIARI: ASPETTI INTRODUTTIVI

INTRODUZIONE 1 LA VALUTAZIONE DEGLI INTERMEDIARI FINANZIARI: ASPETTI INTRODUTTIVI 1.1 Finalità della valutazione delle aziende 1.2 Il metodo patrimoniale semplice e complesso 1.3 Il metodo reddituale 1.3.1

INTRODUZIONE 1 LA VALUTAZIONE DEGLI INTERMEDIARI FINANZIARI: ASPETTI INTRODUTTIVI 1.1 Finalità della valutazione delle aziende 1.2 Il metodo patrimoniale semplice e complesso 1.3 Il metodo reddituale 1.3.1

AIM INVESTOR DAY «Best IPO Innovative Project» Award

«La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale» AIM INVESTOR DAY «Best IPO Innovative Project» Award Bologna, 31 marzo 2015 Con il supporto di: GRAZIE A TUTTI I NOSTRI

«La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale» AIM INVESTOR DAY «Best IPO Innovative Project» Award Bologna, 31 marzo 2015 Con il supporto di: GRAZIE A TUTTI I NOSTRI

LA QUOTAZIONE IN BORSA

LA QUOTAZIONE IN BORSA Facoltà di Economia dell'università di Parma 20 febbraio 2012 Martino De Ambroggi L attività del broker Equity Sales & Trading Equity Research Francesco Perilli (CEO) Investment

LA QUOTAZIONE IN BORSA Facoltà di Economia dell'università di Parma 20 febbraio 2012 Martino De Ambroggi L attività del broker Equity Sales & Trading Equity Research Francesco Perilli (CEO) Investment

Documento di informazione annuale TERNA S.p.A. (28/4/ /5/2007)

") Relazione annuale sull informativa societaria Documento di informazione annuale TERNA S.p.A. (ai sensi dell art. 54 del Regolamento emittenti Consob n. 11971 del 14 maggio 1999 e s.m.i.) (28/4/2006-25/5/2007)

Relazione annuale sull informativa societaria Documento di informazione annuale TERNA S.p.A. (ai sensi dell art. 54 del Regolamento emittenti Consob n. 11971 del 14 maggio 1999 e s.m.i.) (28/4/2006-25/5/2007)

ORDINE DEL GIORNO. 2. Deliberazioni in merito alla Prima Sezione della Relazione sulla Remunerazione ai sensi dell art. 123-ter del D. Lgs. n.

Relazione illustrativa degli amministratori ai sensi dell art. 72 e secondo lo schema n. 2 dell Allegato 3A del Regolamento adottato con Delibera Consob n. 11971 del 14 maggio 1999 e successive modificazioni

Relazione illustrativa degli amministratori ai sensi dell art. 72 e secondo lo schema n. 2 dell Allegato 3A del Regolamento adottato con Delibera Consob n. 11971 del 14 maggio 1999 e successive modificazioni

COMUNICATO STAMPA. Risultati dell offerta pubblica di sottoscrizione di obbligazioni: assegnate n Obbligazioni pari a Euro ,75.

MITTEL S.P.A. Sede in Milano - Piazza A. Diaz 7 Capitale sociale 87.907.017 i.v. Codice Fiscale - Registro Imprese di Milano - P. IVA 00742640154 R.E.A. di Milano n. 52219 COMUNICATO STAMPA ai sensi degli

MITTEL S.P.A. Sede in Milano - Piazza A. Diaz 7 Capitale sociale 87.907.017 i.v. Codice Fiscale - Registro Imprese di Milano - P. IVA 00742640154 R.E.A. di Milano n. 52219 COMUNICATO STAMPA ai sensi degli

I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese.

delle imprese.") I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese. Regole compilazione bilancio Common law Regole stabilite dagli operatori tutela Civil

I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese. Regole compilazione bilancio Common law Regole stabilite dagli operatori tutela Civil

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento. Eugenio de Blasio 9 Maggio 2014

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio 9 Maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio 9 Maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale

AIM Italia. La quotazione su AIM Italia come strumento per la crescita

AIM Italia La quotazione su AIM Italia come strumento per la crescita 5 novembre 2015 Cos è AIM Italia Mercato Alternativo del Capitale è il mercato di Borsa Italiana dedicato alle piccole e medie imprese

AIM Italia La quotazione su AIM Italia come strumento per la crescita 5 novembre 2015 Cos è AIM Italia Mercato Alternativo del Capitale è il mercato di Borsa Italiana dedicato alle piccole e medie imprese

DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI

in collaborazione con SDA Bocconi School of Management DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI Corso di preparazione all esame DEFS per Promotori Finanziari iscritti all Albo Percorso

in collaborazione con SDA Bocconi School of Management DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI Corso di preparazione all esame DEFS per Promotori Finanziari iscritti all Albo Percorso

INNOVA ITALY 1 S.P.A. POLITICA D INVESTIMENTO E PROCESSO DECISIONALE

INNOVA ITALY 1 S.P.A. POLITICA D INVESTIMENTO E PROCESSO DECISIONALE 1 1 Premessa Innova Italy 1 S.p.A. ( Innova Italy 1 o la Società ) è una special purpose acquisition company (c.d. SPAC ) italiana,

INNOVA ITALY 1 S.P.A. POLITICA D INVESTIMENTO E PROCESSO DECISIONALE 1 1 Premessa Innova Italy 1 S.p.A. ( Innova Italy 1 o la Società ) è una special purpose acquisition company (c.d. SPAC ) italiana,

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE, AI SENSI DELL ART.P.A.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE, AI SENSI DELL ART. 125-TER DEL TESTO UNICO DELLA FINANZA, SUL QUARTO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA DEGLI AZIONISTI DI FIDIA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE, AI SENSI DELL ART. 125-TER DEL TESTO UNICO DELLA FINANZA, SUL QUARTO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA DEGLI AZIONISTI DI FIDIA

GRUPPO RETI BANCARIE HOLDING

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

Le strategie di valorizzazione del patrimonio. I fondi immobiliari ad apporto pubblico. Conclusioni

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

Il secondo Pilastro: gli impatti sui processi di governo della banca

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

Come sviluppare un progetto d impresa. Presentato da: dr.ssa Patrizia Andreani

1 Come sviluppare un progetto d impresa Presentato da: dr.ssa Patrizia Andreani 2 L azienda come sistema L azienda è un sistema: aperto (input output); dinamico (si adatta alle mutevoli situazioni esterne);

1 Come sviluppare un progetto d impresa Presentato da: dr.ssa Patrizia Andreani 2 L azienda come sistema L azienda è un sistema: aperto (input output); dinamico (si adatta alle mutevoli situazioni esterne);

Il ruolo della società di revisione in un progetto di quotazione all AIM. Trieste, 10 giugno 2016

Il ruolo della società di revisione in un progetto di quotazione all AIM Trieste, 10 giugno 2016 Assurance - Comfort (su dati storici e prospettici) Assurance = assicurazione, fiducia, garanzia Comfort

Il ruolo della società di revisione in un progetto di quotazione all AIM Trieste, 10 giugno 2016 Assurance - Comfort (su dati storici e prospettici) Assurance = assicurazione, fiducia, garanzia Comfort

Le tecniche di valutazione per la stima delle aziende negli IFRS

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

FACOLTÀ DI ECONOMIA A.A COMUNICAZIONE FINANZIARIA. Prof. Gennaro Sangiuliano Dott.ssa Virginia Lozito

FACOLTÀ DI ECONOMIA A.A. 2012-2013 COMUNICAZIONE FINANZIARIA Prof. Gennaro Sangiuliano Dott.ssa Virginia Lozito DEFINIZIONE La comunicazione finanziaria consiste nella trasmissione di informazioni dalla

FACOLTÀ DI ECONOMIA A.A. 2012-2013 COMUNICAZIONE FINANZIARIA Prof. Gennaro Sangiuliano Dott.ssa Virginia Lozito DEFINIZIONE La comunicazione finanziaria consiste nella trasmissione di informazioni dalla

3) L IMPRENDITORE O IL NUCLEO IMPRENDITORIALE

L IMPRENDITORE O IL NUCLEO IMPRENDITORIALE") Business Plan guida al piano industriale Cominciamo dalla parte descrittiva, spesso trascurata perchè è diffusa l opinione che ritiene il Business Plan composto solo dai numeri, cioè dalle previsioni sulle

Business Plan guida al piano industriale Cominciamo dalla parte descrittiva, spesso trascurata perchè è diffusa l opinione che ritiene il Business Plan composto solo dai numeri, cioè dalle previsioni sulle

11 novembre 2014. I mercati finanziari Andrea Rotti

11 novembre 2014 I mercati finanziari Andrea Rotti Principali funzioni dei mercati finanziari Investitori Cosa cercano Allocazione ottimale del risparmio Diversificazione di portafoglio (rischio) Mercato

11 novembre 2014 I mercati finanziari Andrea Rotti Principali funzioni dei mercati finanziari Investitori Cosa cercano Allocazione ottimale del risparmio Diversificazione di portafoglio (rischio) Mercato

Consiglio di Amministrazione di ERG S.p.A.

Consiglio di Amministrazione di ERG S.p.A. 1 BOARD PERFORMANCE REVIEW 2010 Documento di supporto predisposto dal Comitato Nomine e Compensi 2 Composizione del Consiglio di Amministrazione (al 31 dicembre

Consiglio di Amministrazione di ERG S.p.A. 1 BOARD PERFORMANCE REVIEW 2010 Documento di supporto predisposto dal Comitato Nomine e Compensi 2 Composizione del Consiglio di Amministrazione (al 31 dicembre

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Ai sensi del Decreto Sviluppo (DL 83/2012) le micro imprese non rientrano. Risultato netto positivo nell ultimo esercizio

le micro imprese non rientrano. Risultato netto positivo nell ultimo esercizio") Minibond Nuove opportunità di finanziamento Identificazione delle società target Fatturato: non superiore a 250 mln Ai sensi del Decreto Sviluppo (DL 83/2012) le micro imprese non rientrano Risultato netto

Minibond Nuove opportunità di finanziamento Identificazione delle società target Fatturato: non superiore a 250 mln Ai sensi del Decreto Sviluppo (DL 83/2012) le micro imprese non rientrano Risultato netto

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

www.mercatoalternativocapitale.it MAC@mercatoalternativocapitale.it 0 Il MAC: nuove risorse per le Piccole Medie Imprese Claudio Poli Luca Maurizio Duranti Forlì, 9 luglio 2007 IL MAC È UN MERCATO CON

www.mercatoalternativocapitale.it MAC@mercatoalternativocapitale.it 0 Il MAC: nuove risorse per le Piccole Medie Imprese Claudio Poli Luca Maurizio Duranti Forlì, 9 luglio 2007 IL MAC È UN MERCATO CON

Grant, L'analisi strategica per le decisioni aziendali, Il Mulino, 2011 Capitolo II. Obiettivi, valori e risultati OBIETTIVI, VALORI E RISULTATI

OBIETTIVI, VALORI E RISULTATI 1 Strategia e creazione di valore L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si crea attraverso: produzione scambio Valore

OBIETTIVI, VALORI E RISULTATI 1 Strategia e creazione di valore L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si crea attraverso: produzione scambio Valore

Nuovi strumenti di finanziamento per le imprese

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 183 B.C.C. FORNACETTE 2007/2010 Euribor 3 mesi ISIN IT0004220155 Le presenti

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 183 B.C.C. FORNACETTE 2007/2010 Euribor 3 mesi ISIN IT0004220155 Le presenti

Indice. Introduzione pag. XI. Parte prima La stagione delle cartolarizzazioni

Indice Introduzione pag. XI Parte prima La stagione delle cartolarizzazioni 1 Le cartolarizzazioni immobiliari pubbliche di Tiziana Mazzarocchi» 3 1.1 Premessa» 3 1.2 Programma di cartolarizzazione SCIP»

Indice Introduzione pag. XI Parte prima La stagione delle cartolarizzazioni 1 Le cartolarizzazioni immobiliari pubbliche di Tiziana Mazzarocchi» 3 1.1 Premessa» 3 1.2 Programma di cartolarizzazione SCIP»

DOCUMENTO DI INFORMAZIONE ANNUALE 2007 DI BUZZI UNICEM SpA

DOCUMENTO DI INFORMAZIONE ANNUALE 2007 DI BUZZI UNICEM SpA ai sensi dell art. 54 del Regolamento Consob n. 11971/99 1. Natura del documento: COMUNICATI STAMPA PRICE SENSITIVE OGGETTO DATA DI PUBBLICAZIONE

DOCUMENTO DI INFORMAZIONE ANNUALE 2007 DI BUZZI UNICEM SpA ai sensi dell art. 54 del Regolamento Consob n. 11971/99 1. Natura del documento: COMUNICATI STAMPA PRICE SENSITIVE OGGETTO DATA DI PUBBLICAZIONE

Finanza aziendale. Finanza straordinaria

Prefazione XI Parte prima Strumenti, tecniche di finanziamento e rischi finanziari 1. Finanziamenti a breve e medio-lungo termine, di Massimo Mariani 3 1.1. Composizione delle fonti di finanziamento 3

Prefazione XI Parte prima Strumenti, tecniche di finanziamento e rischi finanziari 1. Finanziamenti a breve e medio-lungo termine, di Massimo Mariani 3 1.1. Composizione delle fonti di finanziamento 3

COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2012:

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2012: RISULTATO NETTO CONSOLIDATO POSITIVO A 38,0 MILIONI DI EURO (25,2 MILIONI DI EURO NEL PRIMO SEMESTRE 2011) PROVENTI

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2012: RISULTATO NETTO CONSOLIDATO POSITIVO A 38,0 MILIONI DI EURO (25,2 MILIONI DI EURO NEL PRIMO SEMESTRE 2011) PROVENTI