Studio Tributario - Commerciale Fabrizio Masciotti

|

|

|

- Renzo Guglielmi

- 7 anni fa

- Visualizzazioni

Transcript

1 Roma, 26/11/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap Roma Tel 06/ fax 06/ info@studiomasciotti.it sito web: Oggetto Prorogato al 2017 il Maxi ammortamento e Maxi canoni di leasing e introdotto l Iper ammortamento (se quindi si intende effettuare investimenti in beni strumentali, è preferibile realizzarli entro l anno 2017) (La Legge di Stabilità 2017 non ha ancora completato l iter di approvazione e pertanto le disposizioni di seguito riportate potrebbero essere suscettibili di variazione)

2 Spettabile Cliente, con la presente la informiamo che la Legge di Bilancio 2017 (non ancora definitivamente approvata) prevede le seguenti 3 agevolazioni in tema di deducibilità degli ammortamenti di beni. In particolare: 1. SUPER AMMORTAMENTO DEL 140%: l articolo 3 del D.D.L al comma 1 proroga al 31/12/2017 (ovvero al 30/6/2018 a condizione che entro il 31/12/2017 il relativo ordine risulti accettato dal venditore e sia pagato un acconto almeno del 20 per cento del costo di acquisizione) Le disposizioni (il 140% c.d. super-ammortamento) di cui all articolo 1, comma 91, della legge 22 dicembre 2015, n Dalla proroga sono espressamente escluse le autovetture aziendali e quelle assegnate in benefit di cui all articolo 164, comma 1, lettere b) e b-bis), Tuir. In estrema sintesi super ammortamento del 40% vuol dire che l acquisto (in proprietà o in leasing) di beni strumentali nuovi, effettuato in un determinato periodo di riferimento (15/12/ /12/2017), da diritto all acquirente di beneficiare di una maxi deduzione (del 40%) e quindi di ridurre, in sede di dichiarazione dei redditi, il reddito fiscale e quindi le imposte da pagare. A questa agevolazione sono interessati sostanzialmente quasi tutti i titolari di Partita Iva a prescindere dal regime contabile adottato (contabilità ordinaria / semplificata): i titolari di reddito d impresa (es. ditte individuali, Snc, Sas, Srl, Società cooperativa, ecc ); i lavoratori autonomi (esclusi quelli in regime forfetario). L agevolazione, con riferimento all anno 2017, o riguarda sostanzialmente tutti i beni strumentali nuovi, quali ad esempio: veicoli industriali, attrezzature, macchinari, impianti specifici e generici (es. impianti di condizionamento, di allarme, ecc ), mobili e arredi, macchine

3 d ufficio elettroniche (es. computer, tablet, ecc ), beni di valore inferiori ai 516,46 euro, ecc o non riguarda soltanto le autovetture aziendali (agevolabili invece nel 2016), i fabbricati, i beni con coefficienti di ammortamento inferiore a 6,5% (es. impianti fotovoltaici), i beni immateriali (es. software) e poche altre tipologie di beni specifici del settore manifatturiero e dell energia. L investimento agevolabile può essere rappresentato dall acquisizione del bene: in proprietà ovvero in leasing. Quindi, non rientra il bene utilizzato a noleggio o in comodato. o Esempio 1 (acquisto veicolo in proprietà): La Alfa trasporti srl ha acquistato nel mese di febbraio 2017 un autocarro per IVA. Considerando la maggiorazione di costo del 40%, il valore sul quale determinare l ammortamento deducibile risulta pari a [ ( x 40%)]. Ipotizzando un coefficiente d ammortamento pari al 20%, il piano di ammortamento è così individuato (la quota del primo anno si considera ridotta della metà).

4 Costo Ammortamento Variazione in Risparmio Civilistico Fiscale Anno Quota civ. Quota fisc. diminuzione fiscale Nell esempio sopra riportato, quindi, la società realizza un risparmio fiscale complessivo (in ipotesi di aliquota Ires del 24%) pari a euro 9.600, ripartito come indicato nell ultima colonna. o Esempio 2 (acquisto veicolo in leasing): La Alfa trasporti srl ha acquistato in leasing nel mese di gennaio 2017 un autocarro. Il contratto di leasing prevede: decorrenza 01/01/2017 e durata 3 anni, canone mensile anticipato (di cui quota capitale 2.500), prezzo di riscatto Per effetto dell incremento fiscale del 40% della quota capitale del canone, la società potrà dedurre i seguenti importi: Deducibilità canoni Variazione in Risparmio Anno Quota capitale civile Quota capitale fiscale diminuzione fiscale

5 Nell esempio sopra riportato, quindi, la società realizza un risparmio fiscale complessivo (in ipotesi di aliquota Ires del 24%) pari a euro 8.640, ripartito come indicato nell ultima colonna. 2. IPER AMMORTAMENTO AL 250%: l articolo 3 del D.D.L al comma 2 rafforza al 250% (c.d. iper ammortamento) la suddetta agevolazione prevedendo che al fine di favorire processi di trasformazione tecnologica e digitale secondo il modello Industria 4.0, per gli investimenti, effettuati nel periodo indicato al comma 1, in beni materiali strumentali nuovi compresi nell elenco di cui all allegato A annesso alla presente legge (che si riporta di seguito), il costo di acquisizione è maggiorato del 150 per cento. Dal testo letterale testé riportato si evince che affinché si possa applicare il 250% ((1+1,50)*100) è necessario che: o i beni rientrino nell Allegato A (che si riporta di seguito); si tratta tipicamente di beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0; o l investimento sia effettuato nel periodo indicato al punto 1. Allo stato attuale la proposta normativa indica solo un termine finale (il 31/12/2017 ovvero 30/6/2018) e non anche quello iniziale. Non è quindi ancora chiaro se il termine iniziale a decorrere dal quale gli investimenti devono essere effettuati per poter beneficiare del 250% debba essere individuato con l entrata in vigore della legge di bilancio 2017 (il 1/1/2017) ovvero con la data del 15/10/2015 indicata nell articolo 1, comma 91, della L. 208/2015. Sembrerebbe tuttavia poter propendere per tale ultima tesi proprio in virtù del chiaro tenore letterale del comma 2 del D.D.L. che rimanda in toto al periodo del comma 91 (quindi 15/10/ /12/2016 prorogato al 31/12/2017); è auspicabile un chiarimento del legislatore al di approvazione definitiva della legge di Stabilità 2017.

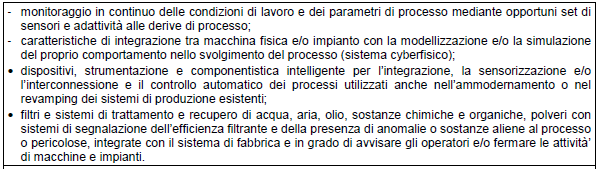

6 3. SUPER AMMORTAMENTO DEL 140%: al comma 3 introduce un nuovo superammortamento del 140% per i soggetti che beneficiano della maggiorazione di cui al comma 2 e che, nel periodo indicato al comma 1, effettuano investimenti in beni immateriali strumentali compresi nell elenco di cui all Allegato B annesso alla presente legge, il costo di acquisizione di tali beni è maggiorato del 40 per cento. Per poter beneficiare di tale nuovo super-ammortamento (non previsto dalla precedente legge di bilancio 2016) è, pertanto, necessario beneficiare anche dell iper ammortamento al 250%, con ciò significando che il bene immateriale di cui al comma 3 (di cui all Allegato B) deve insistere sul bene materiale di cui al comma 2 (di cui all Allegato A); anche in questo caso restano i dubbi in merito al termine iniziale a decorrere dal quale gli investimenti devono essere effettuati per poter beneficiare di questo ulteriore super ammortamento del 140% (valgono le considerazioni sopra espresse per l iper ammortamento del 250%). Informazioni aggiuntive per beneficiare delle agevolazioni di cui al punto 2 e 3 della presente circolare informativa: E opportuno tuttavia precisare che non basta fermarsi alla lettura dell elenco per capire se un macchinario può o meno beneficiare dell iper-ammortamento. La normativa infatti, come si evince dal sovraesposto elenco, individua tutta una serie di caratteristiche tecniche che i macchinari devono possedere per essere agevolabili. Tutte le macchine elencate, infatti, devono essere dotate di alcune caratteristiche quali il controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller), nonché l interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program e, inoltre, l integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo. Devono inoltre avere interfaccia tra uomo e macchina semplici e intuitive e rispondere ai

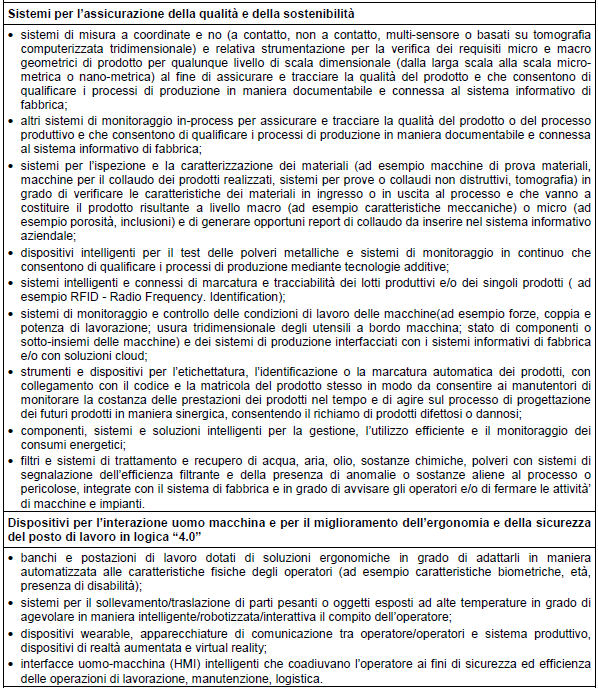

7 più recenti parametri di sicurezza, salute e igiene del lavoro. Tutte queste caratteristiche sono obbligatorie, pertanto, anche in assenza di una sola di queste, il macchinario non può beneficiare del super-ammortamento. Laddove il macchinario da acquistare sia ricompreso nell elenco e possegga tutti i predetti requisiti obbligatori, non è ancora possibile dire con certezza se il macchinario sia o meno ammissibile all iper-ammortamento. Infatti, tutte le macchine sopra citate devono essere anche dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici. Una prima opzione è la dotazione di sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto, mentre altra opzione è il monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo. La terza opzione è rappresentata dal possesso di caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico). Almeno due di queste cinque opzioni devono essere possedute dal macchinario per ritenerlo ammissibile all iper-ammortamento. A differenza del super-ammortamento, la normativa prevede già la produzione di apposita documentazione a supporto dell iper-ammortamento. Per accedere al 250%, infatti, l impresa è tenuta a produrre una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato, attestante che il bene possieda caratteristiche tecniche tali da includerlo nell elenco previsto dalla normativa e sia interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura. Questa perizia è richiesta per i beni aventi ciascuno un costo di acquisizione superiore a 500 mila euro, mentre per i beni di costo inferiore la norma consente di produrre una più semplice

8 dichiarazione di atto notorio resa dal legale rappresentante avente i medesimi contenuti della perizia. Ciò non toglie che, anche in caso di beni di costo inferiore, l attestazione richieda competenze tecniche specifiche che potrebbero non essere presenti in azienda e, soprattutto, potrebbero non essere possedute dal legale rappresentante. Fatte quindi le dovute valutazioni di convenienza, sarà probabilmente opportuno, anche se non obbligatorio, che il legale rappresentante (Nicola e Carlo) si rivolga comunque ad un tecnico esterno per periziare l ammissibilità dei beni all iper-ammortamento; in tal modo, la propria dichiarazione di atto notorio sarà comunque rafforzata da questo ulteriore documento. Sarà invece più facile ricondurre all iper-ammortamento i sistemi per l assicurazione della qualità e della sostenibilità e i dispositivi per l interazione uomo macchina e per il miglioramento dell ergonomia e della sicurezza del posto di lavoro in logica 4.0. Per tali beni, infatti, sarà sufficiente la collocazione del bene all interno dell elenco fornito dalla normativa, nonché l interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura. Se, però, la collocazione del bene nell elenco può sembrare semplice, l attestazione sull interconnessione richiede invece una competenza tecnica in materia, poiché non sempre la struttura aziendale è chiaramente improntata in tal senso. Rientrano, ad esempio, i sistemi di misura a coordinate, altri sistemi di monitoraggio in process per assicurare e tracciare la qualità del prodotto o del processo produttivo, i sistemi per l ispezione e la caratterizzazione dei materiali, i dispositivi intelligenti per il test delle polveri metalliche, i sistemi intelligenti e connessi di marcatura e tracciabilità, nonché i sistemi di monitoraggio e controllo delle condizioni di lavoro delle macchine. Rientrano inoltre in questa categoria gli strumenti e dispositivi per l etichettatura,

9 l identificazione o la marcatura automatica dei prodotti, i filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche, polveri, i banchi e postazioni di lavoro dotati di soluzioni ergonomiche automatiche, i sistemi per il sollevamento/traslazione di parti pesanti o oggetti esposti ad alte temperature, i dispositivi wearable, dispositivi di realtà aumentata e virtual reality, le interfacce uomo-macchina (HMI) intelligenti. Tutte e tre le agevolazioni in esame non hanno alcun effetto sulla determinazione dell acconto dovuto. L acconto dovuto va quindi determinato considerando, quale imposta del periodo precedente, quella determinata in assenza dell agevolazione in esame.

10

11

12

13 Restando a disposizione per qualunque chiarimento in merito, si porgono cordiali saluti. Dott. Fabrizio Masciotti

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Normativa Italiana. 01 Industria 4.0

01 Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti: - Dotate delle seguenti caratteristiche: controllo per

01 Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti: - Dotate delle seguenti caratteristiche: controllo per

Fiorenzo Bellelli. Presidente - Warrant Group Srl

Fiorenzo Bellelli Presidente - Warrant Group Srl 15 Febbraio 2017 Industria 4.0: Investimenti previsti e risorse dedicate alle imprese Warrant Group Srl 2 Piano nazionale Industria 4.0 Nuovi incentivi

Fiorenzo Bellelli Presidente - Warrant Group Srl 15 Febbraio 2017 Industria 4.0: Investimenti previsti e risorse dedicate alle imprese Warrant Group Srl 2 Piano nazionale Industria 4.0 Nuovi incentivi

COME SFRUTTARE GLI INCENTIVI PREVISTI DAL PIANO CALENDA

COME SFRUTTARE GLI INCENTIVI PREVISTI DAL PIANO CALENDA Giuseppe Cagliero Milano, 21 febbraio 2017 www.pirolapennutozei.it Piano Calenda Robot collaborativi interconnessi e rapidamente programmabili Stampanti

COME SFRUTTARE GLI INCENTIVI PREVISTI DAL PIANO CALENDA Giuseppe Cagliero Milano, 21 febbraio 2017 www.pirolapennutozei.it Piano Calenda Robot collaborativi interconnessi e rapidamente programmabili Stampanti

LOGISTICA E INDUSTRIA 4.0. Una trasformazione tecnologica finanziabile?

LOGISTICA E INDUSTRIA 4.0 Una trasformazione tecnologica finanziabile? Il nuovo Piano del Governo è stato illustrato, in anticipo rispetto alla presentazione della Legge di Stabilità 2017, dal Ministero

LOGISTICA E INDUSTRIA 4.0 Una trasformazione tecnologica finanziabile? Il nuovo Piano del Governo è stato illustrato, in anticipo rispetto alla presentazione della Legge di Stabilità 2017, dal Ministero

Un caso di successo per la Manutenzione Predittiva:

Il caso Tekfor Un caso di successo per la Manutenzione Predittiva: Contesto: Un azienda che produce componentistica per il settore Automotive e che si era posta l obiettivo di ridurre i tempi di inattività

Il caso Tekfor Un caso di successo per la Manutenzione Predittiva: Contesto: Un azienda che produce componentistica per il settore Automotive e che si era posta l obiettivo di ridurre i tempi di inattività

L APPLICAZIONE DEL SUPER E IPER-AMMORTAMENTO. Alfredo Mariotti UCIMU-SISTEMI PER PRODURRE

L APPLICAZIONE DEL SUPER E IPER-AMMORTAMENTO Alfredo Mariotti UCIMU-SISTEMI PER PRODURRE INDUSTRIA 4.0 Il termine «Industria 4.0» è divenuto di uso corrente, tuttavia non esiste una sua definizione univoca

L APPLICAZIONE DEL SUPER E IPER-AMMORTAMENTO Alfredo Mariotti UCIMU-SISTEMI PER PRODURRE INDUSTRIA 4.0 Il termine «Industria 4.0» è divenuto di uso corrente, tuttavia non esiste una sua definizione univoca

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti»)

") Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

SALVADOR BERGAMO PADRONE

rag. MARIO SALVADOR rag. ANTONIO BERGAMO dott. FRANCESCO PADRONE DOCENTE DI ISTITUZIONI DI ECONOMIA PRESSO L UNIVERSITA DEGLI STUDI DI TRIESTE dott. ANNA MARIA SALVADOR dott. CLAUDIA SALVADOR dott. DANIELA

rag. MARIO SALVADOR rag. ANTONIO BERGAMO dott. FRANCESCO PADRONE DOCENTE DI ISTITUZIONI DI ECONOMIA PRESSO L UNIVERSITA DEGLI STUDI DI TRIESTE dott. ANNA MARIA SALVADOR dott. CLAUDIA SALVADOR dott. DANIELA

Industry 4.0. Connettere Device e sensori per catturare le informazioni

I 4.0 1 Industry 4.0 Connettere Device e sensori per catturare le informazioni Gestire i Device che Raccolgono i dati Collezionare utilizzati per gestire informazioni utilizzate da applicazioni business

I 4.0 1 Industry 4.0 Connettere Device e sensori per catturare le informazioni Gestire i Device che Raccolgono i dati Collezionare utilizzati per gestire informazioni utilizzate da applicazioni business

IPER e SUPER AMMORTAMENTI. Documento redatto il 12 dicembre 2016

IPER e SUPER AMMORTAMENTI Documento redatto il 12 dicembre 2016 IPER e SUPER - AMMORTAMENTI IPER AMMORTAMENTI SUPER AMMORTAMENTI Per investimenti in beni nuovi finalizzati a favorire processi di trasformazione

IPER e SUPER AMMORTAMENTI Documento redatto il 12 dicembre 2016 IPER e SUPER - AMMORTAMENTI IPER AMMORTAMENTI SUPER AMMORTAMENTI Per investimenti in beni nuovi finalizzati a favorire processi di trasformazione

Iper e super ammortamento: i chiarimenti dell Agenzia

NELLA CIRCOLARE N. 4/E/2017-31 MARZO 2017 ORE 06:00 Iper e super ammortamento: i chiarimenti dell Agenzia Arrivano i chiarimenti in materia di super e iper ammortamento. L Agenzia delle Entrate ha pubblicato

NELLA CIRCOLARE N. 4/E/2017-31 MARZO 2017 ORE 06:00 Iper e super ammortamento: i chiarimenti dell Agenzia Arrivano i chiarimenti in materia di super e iper ammortamento. L Agenzia delle Entrate ha pubblicato

2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 8. CREDITO D IMPOSTA PER L ATTIVITÀ DI RICERCA E SVILUPPO

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

I super-ammortamenti Art. 7, DDL Stabilità o t t o b r e

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Olbia 25 maggio 2016. Francesco Marcetti Dottore Commercialista - Giurista d Impresa

Olbia 25 maggio 2016 Francesco Marcetti Dottore Commercialista - Giurista d Impresa LA RISPOSTA DEL LEGISLATORE ALLA RICHIESTA DI SOSTEGNO AL LEASING SI E CONCRETIZZATA CON I PROVVEDIMENTI SUL SETTORE

Olbia 25 maggio 2016 Francesco Marcetti Dottore Commercialista - Giurista d Impresa LA RISPOSTA DEL LEGISLATORE ALLA RICHIESTA DI SOSTEGNO AL LEASING SI E CONCRETIZZATA CON I PROVVEDIMENTI SUL SETTORE

LA PERIZIA TECNICA GIURATA

LA PERIZIA TECNICA GIURATA CARATTERISTICHE BENI AMMISSIBILI E INTERCONNESSIONE Prof. Francesco grasso Legge di Bilancio 2017 Art.1 Comma 9 Al fine di favorire processi di trasformazione tecnologica e digitale

LA PERIZIA TECNICA GIURATA CARATTERISTICHE BENI AMMISSIBILI E INTERCONNESSIONE Prof. Francesco grasso Legge di Bilancio 2017 Art.1 Comma 9 Al fine di favorire processi di trasformazione tecnologica e digitale

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

FINANZIARIA 2017 : MAXI AMMORTAMENTO E IPER AMMORTAMENTO

VETRANO SEMERARO & ASSOCIATI DOTTORI COMMERCIALISTI - REVISORI LEGALI studio di consulenza fiscale, societaria e amministrativa Antonio Vetrano - Dottore Commercialista - Revisore Legale Federica Semeraro

VETRANO SEMERARO & ASSOCIATI DOTTORI COMMERCIALISTI - REVISORI LEGALI studio di consulenza fiscale, societaria e amministrativa Antonio Vetrano - Dottore Commercialista - Revisore Legale Federica Semeraro

CAMERA DEI DEPUTATI DISEGNO DI LEGGE (PADOAN)

") Atti Parlamentari 1 Camera dei Deputati DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4127-bis-A DISEGNO DI LEGGE PRESENTATO DAL MINISTRO DELL ECONOMIA E DELLE FINANZE (PADOAN) Bilancio

Atti Parlamentari 1 Camera dei Deputati DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4127-bis-A DISEGNO DI LEGGE PRESENTATO DAL MINISTRO DELL ECONOMIA E DELLE FINANZE (PADOAN) Bilancio

Studio Tributario - Commerciale. Oggetto

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Super e Iper ammortamento

Super e Iper ammortamento Guida tascabile 1 Vuoi ricevere gratis le news quotidiane? Clicca qui INDICE DEI CONTENUTI 4 Introduzione 5 Il piano industria 4.0 6 Super ammortamento e ambito temporale 9 Proroga

Super e Iper ammortamento Guida tascabile 1 Vuoi ricevere gratis le news quotidiane? Clicca qui INDICE DEI CONTENUTI 4 Introduzione 5 Il piano industria 4.0 6 Super ammortamento e ambito temporale 9 Proroga

I SUPER AMMORTAMENTI. Santa Croce sull Arno, lì 03 Febbraio A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 4/2016

Santa Croce sull Arno, lì 03 Febbraio 2016. A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 4/2016 I SUPER AMMORTAMENTI La presente circolare analizza il nuovo sgravio fiscale per chi investe in macchinari,

Santa Croce sull Arno, lì 03 Febbraio 2016. A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 4/2016 I SUPER AMMORTAMENTI La presente circolare analizza il nuovo sgravio fiscale per chi investe in macchinari,

Profili generali e indicazioni in dichiarazione. 1^ parte: Fiscal News n. 108 del Super ammortamento e UNICO 2016

Fiscal News La circolare di aggiornamento professionale N. 113 13.04.2016 Super ammortamento e UNICO 2016 2 Profili generali e indicazioni in dichiarazione Categoria: Dichiarazione Sottocategoria: Unico

Fiscal News La circolare di aggiornamento professionale N. 113 13.04.2016 Super ammortamento e UNICO 2016 2 Profili generali e indicazioni in dichiarazione Categoria: Dichiarazione Sottocategoria: Unico

Super ammortamento per beni strumentali nuovi acquisiti tramite leasing

31 GE AI 2017 Egr C ie ti r sedi Super ammortamento per beni strumentali nuovi acquisiti tramite leasing Come individuare l incremento del costo di acquisizione per determinare l aumento del canone annuo

31 GE AI 2017 Egr C ie ti r sedi Super ammortamento per beni strumentali nuovi acquisiti tramite leasing Come individuare l incremento del costo di acquisizione per determinare l aumento del canone annuo

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili Articolo 36, comma 7, del D.L. n.223/2006 Ai fini del calcolo delle quote di ammortamento deducibili il costo complessivo dei

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili Articolo 36, comma 7, del D.L. n.223/2006 Ai fini del calcolo delle quote di ammortamento deducibili il costo complessivo dei

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture)

") Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 366 30.11.2016 Agenti di commercio e rappresentanti: i principali costi 2 Categoria: Imprese Sottocategoria: Varie A cura di Matilde Fiammelli

Fiscal News La circolare di aggiornamento professionale N. 366 30.11.2016 Agenti di commercio e rappresentanti: i principali costi 2 Categoria: Imprese Sottocategoria: Varie A cura di Matilde Fiammelli

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale

Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Milano, 22 febbraio 2017 La filosofia dell iperammortamento La visione

Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Milano, 22 febbraio 2017 La filosofia dell iperammortamento La visione

Ai gentili Clienti dello Studio

INFORMATIVA N. 16 / 2016 Ai gentili Clienti dello Studio Oggetto: IPER-AMMORTAMENTO INDUSTRIA 4.0 AGEVOLAZIONE FISCALE PER L ACQUISTO DI BENI STRUMENTALI NUOVI NOVITA 2017 Riferimenti Legislativi: D.L.

INFORMATIVA N. 16 / 2016 Ai gentili Clienti dello Studio Oggetto: IPER-AMMORTAMENTO INDUSTRIA 4.0 AGEVOLAZIONE FISCALE PER L ACQUISTO DI BENI STRUMENTALI NUOVI NOVITA 2017 Riferimenti Legislativi: D.L.

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 30/12/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 30/12/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Studio Tributario - Commerciale Fabrizio Masciotti. Oggetto: Nuovo obbligo di comunicazione trimestrale delle liquidazioni periodiche Iva

Roma, 15/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 15/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Studio Colella Associato

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

Possono beneficiare della disposizione sui "super-ammortamenti" (a prescindere dal regime contabile adottato, ordinario o semplificato):

:") A TUTTI I CLIENTI LORO SEDI Como, gennaio 2016 OGGETTO : I SUPER-AMMORTAMENTI 1 PREMESSA La legge di stabilità 2016 (art. 1 co. 91-94 e 97) introduce un'agevolazione volta ad incentivare gli investimenti

A TUTTI I CLIENTI LORO SEDI Como, gennaio 2016 OGGETTO : I SUPER-AMMORTAMENTI 1 PREMESSA La legge di stabilità 2016 (art. 1 co. 91-94 e 97) introduce un'agevolazione volta ad incentivare gli investimenti

CIRCOLARE N. 15 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 23 novembre 2016. CIRCOLARE N. 15 / 2016. La proroga agevolazione fiscale legata all acquisto di beni strumentali nuovi le novità Il disegno di Legge di Bilancio per

Egregi CLIENTI - Loro SEDI Treviso, 23 novembre 2016. CIRCOLARE N. 15 / 2016. La proroga agevolazione fiscale legata all acquisto di beni strumentali nuovi le novità Il disegno di Legge di Bilancio per

Legge di stabilità 2016

Nota Salvatempo Cespiti 14.05 09 MARZO 2016 Legge di stabilità 2016 Super ammortamenti Premessa normativa L art. 7 del Disegno di Legge di Stabilità per l anno 2016, confermata dalla disposizione di legge

Nota Salvatempo Cespiti 14.05 09 MARZO 2016 Legge di stabilità 2016 Super ammortamenti Premessa normativa L art. 7 del Disegno di Legge di Stabilità per l anno 2016, confermata dalla disposizione di legge

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Cod. Civ., articoli 2424-bis; 2426 e 2427 D.P.R. 22 dicembre 1986, n. 917, articoli 102, 110 e 164

UNICO SP: il maxi-ammortamento per gli investimenti in beni strumentali di Paolo Monarca e Paola Zanaboni - Dottori commercialisti in Milano, Studio Tarantino Cremona Monarca ADEMPIMENTO " NOVITÀ FISCO

UNICO SP: il maxi-ammortamento per gli investimenti in beni strumentali di Paolo Monarca e Paola Zanaboni - Dottori commercialisti in Milano, Studio Tarantino Cremona Monarca ADEMPIMENTO " NOVITÀ FISCO

IL SUPER BONUS CHE PREMIA CHI INVESTE!

IL SUPER BONUS CHE PREMIA CHI INVESTE! SOGGETTI BENEFICIARI: comma 91 della Legge di Stabilità si riferisce siaall impresa siaal lavoratoreautonomo Rilevante differenza con il passato: le precedenti agevolazioni

IL SUPER BONUS CHE PREMIA CHI INVESTE! SOGGETTI BENEFICIARI: comma 91 della Legge di Stabilità si riferisce siaall impresa siaal lavoratoreautonomo Rilevante differenza con il passato: le precedenti agevolazioni

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

Circolare N. 179 del 23 Dicembre 2016

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 20/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 20/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Studio Integrato. indipendentemente dal regime contabile adottato (contabilità ordinaria/semplificata).

.") Dott. Italo Lucchini Dott. Alfredo Bartolozzi Dott. Pietro Curcio Rag. Battista Seghezzi Dott. Ivan Alessio Rag. Massimo Basile Dott. Antonella Prosperini Dott. Andrea Brignoli Dott. Simona Lucchini Dott.

Dott. Italo Lucchini Dott. Alfredo Bartolozzi Dott. Pietro Curcio Rag. Battista Seghezzi Dott. Ivan Alessio Rag. Massimo Basile Dott. Antonella Prosperini Dott. Andrea Brignoli Dott. Simona Lucchini Dott.

INDUSTRIA 4.0 & IPERAMMORTAMENTO

INDUSTRIA 4.0 & IPERAMMORTAMENTO guida esplicativa indice Cos è Industria 4.0 pag.3 Cos è l iperammortamento... pag.4 Funzionamento... pag.5 Quali sono i beni oggetto della misura?... pag.8 Precisazioni...

INDUSTRIA 4.0 & IPERAMMORTAMENTO guida esplicativa indice Cos è Industria 4.0 pag.3 Cos è l iperammortamento... pag.4 Funzionamento... pag.5 Quali sono i beni oggetto della misura?... pag.8 Precisazioni...

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Start-up, PMI innovative, Industria 4.0. Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017

Start-up, PMI innovative, Industria 4.0 Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017 Luca Scarani Dottore Commercialista CBA Studio Legale e Tributario Bergamo, 19 October

Start-up, PMI innovative, Industria 4.0 Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017 Luca Scarani Dottore Commercialista CBA Studio Legale e Tributario Bergamo, 19 October

Legge di stabilità 2016 ❶

Legge di stabilità 2016 ❶ 2.2016 Gennaio Sommario 1. PREMESSA... 2 2. REGIME FISCALE AGEVOLATO PER AUTONOMI (C.D. REGIME FORFETARIO )... 2 2.1 Limiti di ricavi e compensi... 2 2.2 Limite al possesso di

Legge di stabilità 2016 ❶ 2.2016 Gennaio Sommario 1. PREMESSA... 2 2. REGIME FISCALE AGEVOLATO PER AUTONOMI (C.D. REGIME FORFETARIO )... 2 2.1 Limiti di ricavi e compensi... 2 2.2 Limite al possesso di

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 05/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 05/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 02/01/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 02/01/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CIRCOLARE N. 48 DEL 22 GIUGNO 2016 SUPERAMMORTAMENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

CIRCOLARE N. 48 DEL 22 GIUGNO 2016 SUPERAMMORTAMENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Rif. normativi e di prassi: Legge di Stabilità 2016 (L. 208/2015) Circolare Agenzia delle Entrate n. 23/E del

CIRCOLARE N. 48 DEL 22 GIUGNO 2016 SUPERAMMORTAMENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Rif. normativi e di prassi: Legge di Stabilità 2016 (L. 208/2015) Circolare Agenzia delle Entrate n. 23/E del

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 55 25.02.2016 Super ammortamento auto: le regole Legge di Stabilità 2016 Categoria: Finanziaria Sottocategoria: 2016 A cura di Gioacchino De Pasquale

Fiscal News La circolare di aggiornamento professionale N. 55 25.02.2016 Super ammortamento auto: le regole Legge di Stabilità 2016 Categoria: Finanziaria Sottocategoria: 2016 A cura di Gioacchino De Pasquale

GUIDA ALLE AGEVOLAZIONI 2016

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

Ai sensi dell art. 14, D.Lgs. n. 23/2011 così come risultante dopo le modifiche apportate dall art. 1, comma 715, Finanziaria 2014:

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

La Camera dei deputati ed il Senato della Repubblica hanno approvato;

http://www.gazzettaufficiale.it/atto/serie_generale/caricadettaglioatto/originar io;jsessionid=d5sbiv7vcsxtjctejkycuq.ntc-as3-guri2b? atto.datapubblicazionegazzetta=2016-12- 21&atto.codiceRedazionale=16G00242&elenco30giorni=false

http://www.gazzettaufficiale.it/atto/serie_generale/caricadettaglioatto/originar io;jsessionid=d5sbiv7vcsxtjctejkycuq.ntc-as3-guri2b? atto.datapubblicazionegazzetta=2016-12- 21&atto.codiceRedazionale=16G00242&elenco30giorni=false

IRAP: opzione entro il 29 febbraio 2012 per gli imprenditori individuali e per società di persone in contabilità ordinaria

CIRCOLARE A.F. N. 22 del 15 Febbraio 2012 Ai gentili clienti Loro sedi IRAP: opzione entro il 29 febbraio 2012 per gli imprenditori individuali e per società di persone in contabilità ordinaria Gentile

CIRCOLARE A.F. N. 22 del 15 Febbraio 2012 Ai gentili clienti Loro sedi IRAP: opzione entro il 29 febbraio 2012 per gli imprenditori individuali e per società di persone in contabilità ordinaria Gentile

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi La Legge di Stabilità dei giorni scorsi ha sancito l avvio della c.d. Quarta Rivoluzione Industriale : l Industria 4.0 è stata

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi La Legge di Stabilità dei giorni scorsi ha sancito l avvio della c.d. Quarta Rivoluzione Industriale : l Industria 4.0 è stata

Fiscal Approfondimento La circolare di aggiornamento professionale

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

ELISABETTA SOLINAS Ufficio Commerciale e Marketing SARDALEASING Seminario informativo Sardafidi Cagliari, 16 Dicembre 2015

L accordo con SARDAFIDI e l offerta alle PMI e ai professionisti ELISABETTA SOLINAS Ufficio Commerciale e Marketing SARDALEASING RINNOVATO L ACCORDO DI PARTNERSHIP FRA SARDALEASING E SARDAFIDI La nuova

L accordo con SARDAFIDI e l offerta alle PMI e ai professionisti ELISABETTA SOLINAS Ufficio Commerciale e Marketing SARDALEASING RINNOVATO L ACCORDO DI PARTNERSHIP FRA SARDALEASING E SARDAFIDI La nuova

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Deducibilità canoni Leasing

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del

di ROMA di Milano Roma/Milano 16 gennaio 2017 Circolare informativa Ai gentili Associati e destinatari della presente Oggetto: AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del 11.12.2016.

di ROMA di Milano Roma/Milano 16 gennaio 2017 Circolare informativa Ai gentili Associati e destinatari della presente Oggetto: AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del 11.12.2016.

I super ammortamenti per aziende e professionisti

CIRCOLARE N. 05 Gennaio 2015 Ai gentili clienti Loro sedi A cura del dipartimento TAX Emiliano Villa e.villa@stvtax.it Mario Colombo m.colombo@stvtax.it La presente è da considerarsi quale nota di studio.

CIRCOLARE N. 05 Gennaio 2015 Ai gentili clienti Loro sedi A cura del dipartimento TAX Emiliano Villa e.villa@stvtax.it Mario Colombo m.colombo@stvtax.it La presente è da considerarsi quale nota di studio.

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi La Finanziaria 2017 Gentile cliente, con la presente desideriamo informarla che in occasione della conversione in legge del DL n. 193/2016 ad

News per i Clienti dello studio Ai gentili clienti Loro sedi La Finanziaria 2017 Gentile cliente, con la presente desideriamo informarla che in occasione della conversione in legge del DL n. 193/2016 ad

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Studio Denti & Associati Via Aspromonte 55 Nuoro

Egr. Clienti Loro sedi Nuoro, 07 novembre 2016 OGGETTO: Acconti d imposta 2016. Entro il prossimo mercoledì 30 novembre 2016 andrà versata la seconda rata d acconto relativa alle imposte sui redditi ed

Egr. Clienti Loro sedi Nuoro, 07 novembre 2016 OGGETTO: Acconti d imposta 2016. Entro il prossimo mercoledì 30 novembre 2016 andrà versata la seconda rata d acconto relativa alle imposte sui redditi ed

Riassumiamo qui di seguito in ordine cronologico, gli interventi normativi che hanno colpito tale categoria di beni:

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

Vito SARACINO Dottore Commercialista Revisore Contabile

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

CIRCOLARE N. 36/E. Roma, 24 settembre Direzione Centrale Normativa

CIRCOLARE N. 36/E Direzione Centrale Normativa Roma, 24 settembre 2012 OGGETTO: Beni concessi in godimento a soci o familiari, ai sensi dell articolo 2, commi da 36 terdecies a 36- duodevicies, del decreto

CIRCOLARE N. 36/E Direzione Centrale Normativa Roma, 24 settembre 2012 OGGETTO: Beni concessi in godimento a soci o familiari, ai sensi dell articolo 2, commi da 36 terdecies a 36- duodevicies, del decreto

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

CONTENUTO DELL AGGIORNAMENTO

Rescaldina, 27 Gennaio 2017 Release AG201702 CONTENUTO DELL AGGIORNAMENTO DICHIARAZIONE ANNUALE IVA DICHIARAZIONE DI INTENTO CODICI TRIBUTO SUPERAMMORTAMENTO CO.CO.PRO VARIE DICHIARAZIONE IVA ANNUALE 2017

Rescaldina, 27 Gennaio 2017 Release AG201702 CONTENUTO DELL AGGIORNAMENTO DICHIARAZIONE ANNUALE IVA DICHIARAZIONE DI INTENTO CODICI TRIBUTO SUPERAMMORTAMENTO CO.CO.PRO VARIE DICHIARAZIONE IVA ANNUALE 2017

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

Super ammortamento e beni < 516,46. Indicazioni in dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 118 18.04.2016 Super ammortamento e beni < 516,46 Indicazioni in dichiarazione Categoria: Dichiarazione Sottocategoria: UNICO A cura di Gioacchino

Fiscal News La circolare di aggiornamento professionale N. 118 18.04.2016 Super ammortamento e beni < 516,46 Indicazioni in dichiarazione Categoria: Dichiarazione Sottocategoria: UNICO A cura di Gioacchino

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016 Dott. ANTONIO GRINER Commercialista ODCEC di Trani Trani, 20 maggio

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016 Dott. ANTONIO GRINER Commercialista ODCEC di Trani Trani, 20 maggio

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 03/01/2017 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 03/01/2017 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

LA NOVITA APPORTATA DAL DL 16/2012 1

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Autotrasportatori: drastica riduzione della deduzione

Autotrasportatori: drastica riduzione della deduzione A rischio il ricalcolo degli acconti 2015 con la beffa della maggiorazione. Con il comunicato stampa dello scorso 2 luglio, l Amministrazione Finanziaria

Autotrasportatori: drastica riduzione della deduzione A rischio il ricalcolo degli acconti 2015 con la beffa della maggiorazione. Con il comunicato stampa dello scorso 2 luglio, l Amministrazione Finanziaria

I CHIARIMENTI DELL AGENZIA PER I SUPER AMMORTAMENTI

I CHIARIMENTI DELL AGENZIA PER I SUPER AMMORTAMENTI Al fine di incentivare gli investimenti, la Legge di Stabilità 2016 ha introdotto un agevolazione che consente una maggiore deduzione (pari al 40%) del

I CHIARIMENTI DELL AGENZIA PER I SUPER AMMORTAMENTI Al fine di incentivare gli investimenti, la Legge di Stabilità 2016 ha introdotto un agevolazione che consente una maggiore deduzione (pari al 40%) del

IMMOBILI E SCORPORO AREA

IMMOBILI E SCORPORO AREA La destinazione del fondo pregresso a cura del dott. Gigliotti Antonio Con l approvazione del D.L. 118 del 2 agosto 2007 il legislatore ha previsto che per lo scorporo del terreno

IMMOBILI E SCORPORO AREA La destinazione del fondo pregresso a cura del dott. Gigliotti Antonio Con l approvazione del D.L. 118 del 2 agosto 2007 il legislatore ha previsto che per lo scorporo del terreno

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Spett.le Cliente. Roma, 07/01/2015

Roma, 07/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 07/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Super-ammortamenti o ammortamenti al 140% (Art. 1, commi da 91 a 94 e 97, della legge di stabilità 2016)

") Super-ammortamenti o ammortamenti al 140% (Art. 1, commi da 91 a 94 e 97, della legge di stabilità 2016) SOGGETTI INTERESSATI Principio -> alle imprese e ai lavoratori autonomi che effettuano investimenti

Super-ammortamenti o ammortamenti al 140% (Art. 1, commi da 91 a 94 e 97, della legge di stabilità 2016) SOGGETTI INTERESSATI Principio -> alle imprese e ai lavoratori autonomi che effettuano investimenti

La presenza di Intesa Sanpaolo sul territorio. Alberto Cester Direttore Area Imprese Padova e Rovigo Cassa di Risparmio del Veneto

La presenza di Intesa Sanpaolo sul territorio Alberto Cester Direttore Area Imprese Padova e Rovigo Cassa di Risparmio del Veneto La storia di Intesa Sanpaolo Il Gruppo in sintesi: Risultati Leadership

La presenza di Intesa Sanpaolo sul territorio Alberto Cester Direttore Area Imprese Padova e Rovigo Cassa di Risparmio del Veneto La storia di Intesa Sanpaolo Il Gruppo in sintesi: Risultati Leadership

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

CARATTERISTICHE DEI BENI STRUMENTALI 4.0 FRANCESCO BUFFOLI VICEPRESIDENTEBUFFOLI TRANSFER S.P.A.

CARATTERISTICHE DEI BENI STRUMENTALI 4.0 FRANCESCO BUFFOLI VICEPRESIDENTEBUFFOLI TRANSFER S.P.A. DEI BENI STRUMENTALI 4.0 Ai fini dell applicazione della misura dell Iper-ammortamento, il bene strumentale

CARATTERISTICHE DEI BENI STRUMENTALI 4.0 FRANCESCO BUFFOLI VICEPRESIDENTEBUFFOLI TRANSFER S.P.A. DEI BENI STRUMENTALI 4.0 Ai fini dell applicazione della misura dell Iper-ammortamento, il bene strumentale

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012. Oggetto: IL NUOVO REGIME DEI MINIMI

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Super ammortamento 2016

CT-1511-0205, del 30/11/2015 Super ammortamento 2016 Premessa... 2 Riferimenti normativi... 2 Interventi in Business Net... 2 La gestione in Business NET 2014 e Business net 2015... 3 Acquisto di cespite...

CT-1511-0205, del 30/11/2015 Super ammortamento 2016 Premessa... 2 Riferimenti normativi... 2 Interventi in Business Net... 2 La gestione in Business NET 2014 e Business net 2015... 3 Acquisto di cespite...

SUPERAMMORTAMENTO PER IMPRESE E PROFESSIONISTI. Ivrea, primo aprile Salvatore Regalbuto Commercialista

1 SUPERAMMORTAMENTO PER IMPRESE E PROFESSIONISTI Ivrea, primo aprile 2016 Salvatore Regalbuto Commercialista 2 LEGGE DI STABILITA 2016 (L. 208/2015 commi da 91 a 97) Introduce un agevolazione fiscale volta

1 SUPERAMMORTAMENTO PER IMPRESE E PROFESSIONISTI Ivrea, primo aprile 2016 Salvatore Regalbuto Commercialista 2 LEGGE DI STABILITA 2016 (L. 208/2015 commi da 91 a 97) Introduce un agevolazione fiscale volta

#1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento)

") Suite Contabile Fiscale #1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento) Il modulo cespiti mette a disposizione

Suite Contabile Fiscale #1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento) Il modulo cespiti mette a disposizione

Roma, 14/02/2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE