Economia e Gestione delle Imprese Parte IV La gestione della finanza

|

|

|

- Gemma Bonetti

- 7 anni fa

- Visualizzazioni

Transcript

1 Economia e Gestione delle Imprese Parte IV La gestione della finanza Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria

2 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a reperiree ad impiegare i fondi aziendali (gestione finanziaria) Occupa una posizione centrale nella programmazione di lungo periodo, e in particolare del piano di investimenti e di finanziamenti Gestire la finanza in impresa significa anche controllare gli equilibri aziendali di breve e lungo periodo

3 Equilibri aziendali Tre tipologie: - equilibrio economicoequivale al pareggio tra costi e ricavi - equilibrio finanziario vale a dire il bilanciamento tra fonti e impieghi di capitale - equilibrio monetario cioè il pareggio tra flussi di cassa in entrata e uscita 3

4 Compiti della funzione finanziaria La funzione finanziaria si caratterizza per una maggiore accentramentoal vertice dell organizzazione e per la delega di responsabilità solo di carattere operativo ai livelli gerarchici inferiori Compiti fondamentali: Programmazione finanziaria di breve, medio e lungo periodo Gestione del piano finanziario Governo della liquidità

5 Compiti della funzione finanziaria Nella funzione finanziaria vengono dunque effettuate le analisi di fabbisogno finanziario dell impresa in funzione del piano di investimenti e delle esigenze di capitale definite a livello di alta direzione Successivamente è definita la struttura finanziaria ottimale, per pervenire, infine, alla scelta delle fonti di finanziamento

6 Analisi di fabbisogno finanziario Il fabbisogno finanziario capitale fisso: necessario per acquisire le immobilizzazioni materiali ed immateriali capitale circolante: occorrente per alimentare il ciclo acquisto-produzione-vendita L ammontare del fabbisogno varia : -a seconda se ci si trova in fasedi costituzione o di funzionamento dell impresa - in relazione sia alle caratteristiche del settore

7 Capitale circolante E composto da: Scorte per l alimentazione dei processi di produzione e vendita Crediti commerciali verso i clienti Debiti commerciali verso i fornitori Attività finanziarie necessarie per la liquidità aziendale (es. cassa) Attività e passività correnti (es. crediti a breve termine, debiti a breve termine) Capitale circolante netto = differenza tra attività e passività correnti

8 Regole per la gestione finanziaria Stima del fabbisogno finanziario attraverso l analisi della dinamica finanziaria L obiettivo è preservare: la solvibilità (equilibrio finanziario) analisi delle fonti e degli impieghi la liquidità (equilibrio monetario) analisi dei flussi monetari

9 Ciclo economico e finanziario Pagamento acquisti Incasso vendite Relazioni Dilazionato Cash o anticipato C.F. < C.E. Cash o anticipato Cash o anticipato Dilazionato Anticipato Dilazionato, ma con dilazioni inferiori a quelle ottenute C.F. < C.E. Anticipato, ma con maggiore anticipo C.F. < C.E. rispetto al pagamento delle forniture Casho anticipato, ma con minore anticipo rispetto al pagamento delle forniture Casho dilazionato Dilazionato, ma con dilazioni maggiori a quelle ottenute C.F. > C.E. C.F. > C.E. C.F. > C.E. Cash Cash C.F. = C.E. Dilazionato Anticipato Dilazionato con giorni di dilazione uguali a quelli ottenuti C.F. = C.E. Anticipato con giorni di anticipo uguali C.F. = C.E.

10 Regole per la gestione finanziaria Omogeneità: i capitali devono essere omogenei rispetto al tipo di fabbisogno Economicità: massimizzazione della differenza tra rendimento dell investimento e costosità del capitale Flessibilità: possibilità di modificare la struttura finanziaria in base a nuovi fabbisogni Elasticità: possibilità di dilatare l area di manovra delle scelte finanziarie

11 Regole per la gestione finanziaria Flessibilità capacità di modellarsi in rapporto alle esigenze della gestione Elasticità capacità di espandere la struttura finanziaria Struttura più rigida Capitale proprio Finanziamento bancario a breve ma più elastica Struttura più flessibile ma Meno elastica

12 Il rischio finanziario Incapacità di alimentare sotto il profilo finanziario i processi di gestione caratteristica Rischio finanziario Strutturale Congiunturale Rischio di insolvenza Rischio di illiquidità Fonti di fin. < impieghi di capitale Saldo cassa e Banche < uscite monetarie Importanza delle riserve finanziarie: mezzi propri o capacità di indebitamento

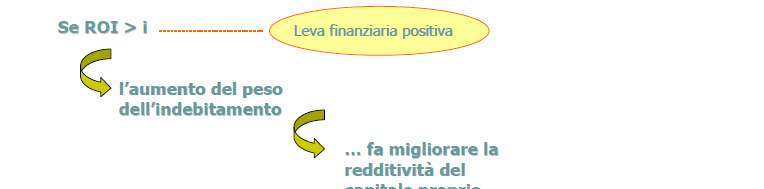

13 La leva finanziaria Quale livello di indebitamento accettare? La redditività del capitale proprio investito nell attività aziendale può essere migliorata o peggiorata dal fattore leva Migliorata se la redditività del capitale investito risulta superiore al costo dell indebitamento Peggiorata se gli oneri finanziari supereranno la redditività dell investimento

14 La leva finanziaria

15 La leva finanziaria ROI = ROE = Reddito operativo Capitale investito Reddito netto Capitale netto (proprio) Permette di comprendere se l azienda è in grado di coprire i costi della gestione. E un segnalatore della capacità reddituale dell impresa relativamente alla gestione caratteristica Mostra il rendimento del capitale investito dai soci a titolo di rischio, e quindi come tale rischio viene remunerato Fatturato costi = reddito operativo Reddito operativo oneri finanziari imposte = reddito netto

16 La leva finanziaria valore della produzione (-) costi di produzione reddito operativo reddito operativo (-) oneri extra-operativi reddito netto

17 La leva finanziaria Indebitamento = Capitale di Terzi (CT) Capitale proprio(cp) Leva= Capitale di Terzi (CT) Capitale investito (CI) Più è alta, maggiore il livello di indebitamento

18 La leva finanziaria La formula che mette in collegamento ROE e ROI è la seguente: ROE = [ROI + (CT/CP) (ROI i)] dove: ROE = risultato netto / patrimonio netto ROI = risultato operativo / capitale investito totale CT/CP = leva finanziaria i = costo del capitale di debito

19 La leva finanziaria

20 La leva finanziaria

21 Principali fonti di finanziamento Mezzi propri Autofinanziamento Immobilizzazione nell azienda di un aliquota dei redditi di esercizio periodicamente lucrati. Aumento di capitale Finanziamento soci Anticipazioni o prestiti obbligazionari Quotazione in Borsa Venture-capitalist

22 Principali fonti di finanziamento Cambiali La cambiale è un titolo di credito all ordine; esso attribuisce al legittimo possessore della cambiale stessa, il diritto incondizionato a farsi pagare una somma determinata entro una scadenza indicata Cambiale propria:emesso dal debitore, il quale pone in forma scritta la sua promessa di pagare un dato beneficiario Cambiale tratta: ordine di pagamento. Che il soggetto traente dà al soggetto trattario (ovvero colui che si trova in debito), in modo che il creditore ne sia beneficiato.

23 Principali fonti di finanziamento Credito bancario Finanziamento a lungo termine (es. mutui) Finanziamento a breve termine Es. apertura di credito in conto corrente (fido) sconto di effetti (es. cambiali) Lo sconto di effetti cambiari (cambiali) è il contratto con cui la Banca, anticipa al cliente l importo del credito rappresentato dal titolo non ancora scaduto, dietro cessione pro-solvendo del credito stesso mediante la girata del titolo stesso (effetto cambiario) alla banca. La funzione sostanziale del prestito, che con lo sconto la Banca fa al cliente, è quella di consentirgli la realizzazione anticipata del credito mediante la cessione

24 Principali fonti di finanziamento La cessione di un titolo può essere: Pro-soluto:il cedente è tenuto a garantire l esistenza del credito ma non l adempimento P ro-solvendo: il cedente è tenuto a garantire l adempimento del credito (condivisione del rischio)

25 Principali fonti di finanziamento Crediti di firma Con i crediti di firma la banca, anziché mettere a disposizione del cliente una somma di denaro, assume l'obbligo di garantire un'obbligazione del cliente nei confronti di terzi. Un effettivo esborso di denaro da parte della banca vi sarà solo in caso di mancato pagamento da parte del cliente Accettazioni bancarie: è una cambiale tratta che contiene l ordine di una impresa (traente) ad una banca (trattario) di pagare una certa somma ad una determinata scadenza.

26 Principali fonti di finanziamento Leasing: l impresa ottiene il bene mediante un contratto di locazione con diritto di riscatto del bene dopo un certo numero di anni ad un prezzo prefissato Lease-back: consiste nel vendere un bene ad una società di leasing richiedendolo contestualmente in locazione

27 Principali fonti di finanziamento Factoring: affidare ad istituti la gestione del portafoglio crediti (es. su fatture). Al factor spetta una commissione. Forfaiting: vendita pro-soluto di effetti cambiari che, in rapporto al grado di rischio e alla scadenza, vengono venduti in base al valore decurtato di un tasso di sconto.

28 Principali fonti di finanziamento La cessione di un titolo può essere: Pro-soluto:il cedente non è tenuto a garantire l esistenza del credito ma non l adempimento P ro-solvendo: il cedente è tenuto a garantire l adempimento del credito (condivisione del rischio)

29 Economia e Gestione delle Imprese La programmazione e il controllo della gestione finanziaria. La valutazione economico-finanziaria e strategica dei progetti d investimento A.A Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria

30 Scelta dei progetti di investimento Fattori di valutazione di un investimento: - Ritorno economico - Vantaggi economici prodotti in altre aree della gestione aziendale (rendimento indiretto) - Ritorni non economici

31 Tecniche di valutazione Payback period Valore attuale netto (VAN)

32 Payback period Misura il lasso di tempo entro cui gli incassi riescono a reintegrare il capitale impiegato Periodo considerato Investimento A Investimento B Esborsi Incassi Esborsi Incassi Anno Anno Anno Totale Media annuale degli incassi Periodo di recupero 3.000/1.500=2 anni /1.000=3 anni

33 Payback period VANTAGGI: Scelgo gli investimenti con PBP inferiore ad uno standard Scelgo fra due investimenti quello con PBP minore LIMITI: Non considera il valore del tempo Non considera i flussi di cassa oltre il periodo di backing. Quindi discrimina gli investimenti a più lunga produttività (es. investimenti di ricerca e sviluppo) Non è chiara la regola per definire gli standard per il tempo di recupero

34 VAN Calcola il valore attuale netto di un investimento. Il progetto risulterà tanto più conveniente quanto più elevato sarà il VAN. n VAN = (Ei-Ui)(1+c) -i i=0 Ei = flusso di introiti Ui= flusso di esborsi C= costo del capitale i

35 Metodo del VAN Valore attuale netto = i flussi di cassa attesi in entrata sono attualizzati e confrontati con il valore attuale dei flussi monetari in uscita

36 Calcolo del tasso d interesse Co= capitale iniziale T = tasso di interesse Ci = capitale anno i-esimo C1= Co+ (CoXT) C2= C1+ (C1XT) Es. con capitale iniziale = 5000 Euro e un tasso di interesse = 20% Capitale anno 1 = 5000 Euro + (5000 x 0,20) = 6000 Capitale anno 2 = 6000 Euro + (6000 x 0,20) = 7200

37 Calcolo del tasso d interesse Co= capitale iniziale T = tasso di interesse Ci= capitale anno i-esimo C1= Co+ (CoXT) C1= Co (1 + T) C2= C1+ (C1XT) C2= C1 (1 + T) C2= Co (1 + T) (1 + T) = Co (1 + T) 2... Cn= Co (1 + T) n Co = Cn/ (1 + T) n = 1 Tasso di attualizzazione al tempo n (1 + T) n X Cn

38 Calcolo del tasso d interesse Es. Capitale anno 1 = (5000 Euro x 0,20) = 6000 Euro Per calcolare il capitale iniziale Co = Cn / (1 + T) n = 6000 / (1+0,20) 1 = 6000 / 1,2 = 5000

39 Metodo del VAN Si assume un tasso di attualizzazione uguale al costo del capitale (c), così da determinare il valore attuale del progetto (es. 16%). Il VAN deve sempre essere positivo ed il progetto più conveniente sarà quello con il VAN più elevato. n VAN = (Ei-Ui)(1+c) -i i=0 n VAN = (Ei-Ui) i=0 1 (1 + C) n

40 Esercitazione Date le seguenti informazioni calcolare il VAN: Costo del capitale: 23% Anno Esborsi Incassi Anno Esborsi Incassi

Economia e Gestione delle Imprese Parte IV La gestione della finanza

Economia e Gestione delle Imprese Parte IV La gestione della finanza A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Definizione Alla funzione finanziaria è affidato

Economia e Gestione delle Imprese Parte IV La gestione della finanza A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Definizione Alla funzione finanziaria è affidato

Libera Università Maria SS. Assunta

Libera Università Maria SS. Assunta Corso di Economia e Gestione delle Imprese La gestione finanziaria 1 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a

Libera Università Maria SS. Assunta Corso di Economia e Gestione delle Imprese La gestione finanziaria 1 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

Capitolo XV. La gestione della finanza: investimenti e finanziamenti

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

Redazione e rielaborazione del bilancio

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

I FINANZIAMENTI: IL CAPITALE DI TERZI. o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine

I FINANZIAMENTI: IL CAPITALE DI TERZI o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine Cenni introduttivi Il ricorso al finanziamento esterno è necessario, talvolta,

I FINANZIAMENTI: IL CAPITALE DI TERZI o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine Cenni introduttivi Il ricorso al finanziamento esterno è necessario, talvolta,

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese GLI INDICI DI REDDITIVITÀ Gli indici di redditività forniscono informazioni

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese GLI INDICI DI REDDITIVITÀ Gli indici di redditività forniscono informazioni

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

17/11/2015. Il concetto di fonte e di impiego. Fattore produttivo denaro. Flussi in senso stretto di denaro. Flussi in senso lato di movimenti bancari

Lo schema di rilevazione: entrate ed uscite Entrate Uscite Flussi in senso stretto di denaro 1. Il concetto di fonte e di impiego Flussi in senso lato di movimenti bancari Fattore produttivo denaro 1 2

Lo schema di rilevazione: entrate ed uscite Entrate Uscite Flussi in senso stretto di denaro 1. Il concetto di fonte e di impiego Flussi in senso lato di movimenti bancari Fattore produttivo denaro 1 2

Esercitazione Analisi di bilancio. Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Individuare le risposte corrette per ciascun quesito (anche più di una)

") F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO IX Individuare le risposte corrette per ciascun quesito (anche più di una) 1. Si ha equilibrio economico quando: a. i ricavi sono uguali

F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO IX Individuare le risposte corrette per ciascun quesito (anche più di una) 1. Si ha equilibrio economico quando: a. i ricavi sono uguali

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO La gestione è costituita dall insieme di operazioni svolte dall impresa per il raggiungimento dei suoi obiettivi Finanziamenti

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO La gestione è costituita dall insieme di operazioni svolte dall impresa per il raggiungimento dei suoi obiettivi Finanziamenti

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Relatore Dott. Nicola Lucido 1 LA NOSTRA AGENDA 1.La definizione di rendiconto finanziario 2. il quadro normativo di riferimento 3.La costruzione del rendiconto finanziario: dallo

IL RENDICONTO FINANZIARIO Relatore Dott. Nicola Lucido 1 LA NOSTRA AGENDA 1.La definizione di rendiconto finanziario 2. il quadro normativo di riferimento 3.La costruzione del rendiconto finanziario: dallo

L APERTURA DI CREDITO IN CONTO CORRENTE

I FINANZIAMENTI A BREVE TERMINE PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 L APERTURA

I FINANZIAMENTI A BREVE TERMINE PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 L APERTURA

Istituto Professionale di Stato Sede e Segreteria: Via di San Bartolo a Cintoia 19/a 50142 Firenze a.s. 2014 2015 CLASSE III A Accoglienza turistica DISCIPLINA: DIRITTO E TECNICA AMMINISTRATIVA DELLE IMPRESE

Istituto Professionale di Stato Sede e Segreteria: Via di San Bartolo a Cintoia 19/a 50142 Firenze a.s. 2014 2015 CLASSE III A Accoglienza turistica DISCIPLINA: DIRITTO E TECNICA AMMINISTRATIVA DELLE IMPRESE

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

DCP - Valutazione economico finanziaria del progetto - Prof. Mirko Bisulli A.A La leva finanziaria

La leva finanziaria 13.04.2016 Il finanziamento del progetto Il capitale impiegato per la realizzazione di un progetto può essere di due tipi: Capitale proprio del soggetto che effettua l operazione di

La leva finanziaria 13.04.2016 Il finanziamento del progetto Il capitale impiegato per la realizzazione di un progetto può essere di due tipi: Capitale proprio del soggetto che effettua l operazione di

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 17 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 17 dicembre 2013 La valutazione del fabbisogno finanziario attiene alla

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 17 dicembre 2013 La valutazione del fabbisogno finanziario attiene alla

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Debt Advisory. Corporate Service.

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

IMMOBILIZZAZIONI FINANZIARIE Crediti v\ clienti CAPITALE INVESTITO TOTALE FONTI

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

ECONOMIA AZIENDALE (CORSO PROF.SSA ROSSI) SIMULAZIONE PROVA D ESAME

SIMULAZIONE PROVA D ESAME") ECONOMIA AZIENDALE (CORSO PROF.SSA ROSSI) SIMULAZIONE PROVA D ESAME 16.11.2012 Esercizio 1 1 La SIERRA SpA presenta in t x la seguente equazione economica: Ra tx-1 15.000 + fxp 80.000 + R 55.000 = qxp

ECONOMIA AZIENDALE (CORSO PROF.SSA ROSSI) SIMULAZIONE PROVA D ESAME 16.11.2012 Esercizio 1 1 La SIERRA SpA presenta in t x la seguente equazione economica: Ra tx-1 15.000 + fxp 80.000 + R 55.000 = qxp

IL SISTEMA DI GESTIONE

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

4. Indici di Bilancio

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

Riunione 18 maggio 2014 ASSEMBLEA SOCI. Valutazione sul risultato di bilancio

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

G F M A M G L A S O N D Totale. Fatturato

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

La dinamica finanziaria in un accezione generale. La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria

La dinamica monetaria") LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

Corso di Tecnica e analisi dei bilanci Indici di bilancio Riclassificazione SP

Corso di Tecnica e analisi dei bilanci 1 Corso di Tecnica e analisi dei bilanci 2 Corso di Tecnica e analisi dei bilanci 3 Corso di Tecnica e analisi dei bilanci 4 IMPIEGHI FONTI Immobilizzazioni Materiali

Corso di Tecnica e analisi dei bilanci 1 Corso di Tecnica e analisi dei bilanci 2 Corso di Tecnica e analisi dei bilanci 3 Corso di Tecnica e analisi dei bilanci 4 IMPIEGHI FONTI Immobilizzazioni Materiali

o Il regolamento della posizione IVA

IL REGOLAMENTO DEI DEBITI E CREDITI COMMERCIALI o Il pagamento dei debiti verso fornitori o L incasso dei crediti verso clienti o Il fronteggiamento dei rischi per svalutazione crediti o Il regolamento

IL REGOLAMENTO DEI DEBITI E CREDITI COMMERCIALI o Il pagamento dei debiti verso fornitori o L incasso dei crediti verso clienti o Il fronteggiamento dei rischi per svalutazione crediti o Il regolamento

I processi di finanziamento

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Economia Aziendale. Modelli e misure: il bilancio. Lezione 13

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

ANALISI COSTI BENEFICI

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE Crediti commerciali Giorni di credito ai clienti = Fatturato / 360 Magazzino Giorni di scorta media = Acquisti / 360 Debiti commerciali Giorni di credito dai

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE Crediti commerciali Giorni di credito ai clienti = Fatturato / 360 Magazzino Giorni di scorta media = Acquisti / 360 Debiti commerciali Giorni di credito dai

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

Oggetto della lezione. L equilibrio finanziario. il fabbisogno finanziario e la sua conveniente copertura. Obiettivo della lezione

Economia Aziendale Oggetto della lezione L equilibrio finanziario: il fabbisogno finanziario e la sua conveniente copertura Manetti Economia Aziendale-Lez.16 1 Obiettivo della lezione comprendere la natura

Economia Aziendale Oggetto della lezione L equilibrio finanziario: il fabbisogno finanziario e la sua conveniente copertura Manetti Economia Aziendale-Lez.16 1 Obiettivo della lezione comprendere la natura

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

Gruppo Espresso Conto Economico Consolidato

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Elementi esogeni Valori Elementi esogeni Valori. Variazioni quantità-fondo. Elementi endogeni Valori Elementi endogeni Valori

ANALISI PER FLUSSI Impieghi Fonti Elementi esogeni Valori Elementi esogeni Valori Area di gestione reddituale Area delle attività di investimento Area delle attività di finanziamento Area di gestione reddituale

ANALISI PER FLUSSI Impieghi Fonti Elementi esogeni Valori Elementi esogeni Valori Area di gestione reddituale Area delle attività di investimento Area delle attività di finanziamento Area di gestione reddituale

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

L esame dello stato patrimoniale ai fini della redditività

L esame dello stato patrimoniale ai fini della redditività RICLASSIFICAZIONE ECONOMICA DELLO S.P. La riclassificazione economica dello SP: La gestione dell impresa idealmente scomposta in omogenee di attività

L esame dello stato patrimoniale ai fini della redditività RICLASSIFICAZIONE ECONOMICA DELLO S.P. La riclassificazione economica dello SP: La gestione dell impresa idealmente scomposta in omogenee di attività

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

L ANALISI DELLA REDDITIVITA

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

IMMOBILIZZAZIONI - MATERIALI

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di redditività TRASPORTI AEREI

Analisi di redditività TRASPORTI AEREI Luglio 2009 Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono al settore TRASPORTI

Analisi di redditività TRASPORTI AEREI Luglio 2009 Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono al settore TRASPORTI

Ammortamento. Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale. F.Vassallo 1

Ammortamento Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale F.Vassallo 1 Ratei e Risconti Operazioni contabili per la gestione dei disallineamenti tra esercizio

Ammortamento Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale F.Vassallo 1 Ratei e Risconti Operazioni contabili per la gestione dei disallineamenti tra esercizio

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Meccanismi di simulazione economico-finanziaria. Nicola Castellano - Università di Macerata

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Riclassificazione Stato Patrimoniale e Conto Economico

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

Economia e Gestione delle Imprese. Sesta Unità Didattica: La Funzione Finanza. Corso di Economia e Gestione delle Imprese - Sesta Unità Didattica

Economia e Gestione delle Imprese Sesta Unità Didattica: La Funzione Finanza FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a

Economia e Gestione delle Imprese Sesta Unità Didattica: La Funzione Finanza FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

VOTO SCRITTO VOTO FINALE

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

VERIFICA DI FINE MODULO 3

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

LA GESTIONE PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA

LA GESTIONE 1 PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA 2 F i n a n z i a t o r i E 1 U 2 Prodotti/Servizi E 2 U 1 Prodotti/Servizi C l i e n t i F o r n i t o r i

LA GESTIONE 1 PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA 2 F i n a n z i a t o r i E 1 U 2 Prodotti/Servizi E 2 U 1 Prodotti/Servizi C l i e n t i F o r n i t o r i

ANALISI DELLA SOLIDITA

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

Economia Aziendale 1

Economia Aziendale 1 Sistema aziendale e sottosistemi Aree funzionali caratteristiche Marketing (marketing mix politiche di prezzo, distribuzione, prodotto, promozione) Produzione Ricerca e sviluppo (innovazione

Economia Aziendale 1 Sistema aziendale e sottosistemi Aree funzionali caratteristiche Marketing (marketing mix politiche di prezzo, distribuzione, prodotto, promozione) Produzione Ricerca e sviluppo (innovazione

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Il sistema delle operazioni di impresa

Il sistema delle operazioni di impresa Lo svolgimento dell attivit attività aziendale è reso possibile dall intrecciarsi di una serie di operazioni collegate e interdipendenti che costituiscono il sistema

Il sistema delle operazioni di impresa Lo svolgimento dell attivit attività aziendale è reso possibile dall intrecciarsi di una serie di operazioni collegate e interdipendenti che costituiscono il sistema

L avviamento F. GIUNTA ECONOMIA AZIENDALE ESERCIZI

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI L avviamento Lo svolgimento dell esercizio richiede le seguenti conoscenze: reddito medio normalizzato; tasso di equo rendimento del capitale; valore economico del

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI L avviamento Lo svolgimento dell esercizio richiede le seguenti conoscenze: reddito medio normalizzato; tasso di equo rendimento del capitale; valore economico del

La determinazione. Esercitazione Biofood SpA

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

Capitolo 1 La natura e lo scopo della contabilità 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

La redditività delle vendite e la rotazione del capitale. (ROI - ROD) x D/E. (ROI - ROD) x D/E. Il sistema dei rischi dell impresa...

x D/E. (ROI - ROD) x D/E. Il sistema dei rischi dell impresa...") Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività delle vendite e la rotazione del capitale

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività delle vendite e la rotazione del capitale

Il capitale. Aspetti concettuali

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Economia e management Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it Il capitale.

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Economia e management Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it Il capitale.

La redditività netta e il trading on equity

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività netta e il trading on equity Gli strumenti

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività netta e il trading on equity Gli strumenti

La Contabilità Generale

La Contabilità Generale La Contabilità è il sistema di rilevazione continua di qualunque evento di rilevanza economica e finanziaria che avviene in una qualsiasi azienda. Esistono due tipi di contabilità:

La Contabilità Generale La Contabilità è il sistema di rilevazione continua di qualunque evento di rilevanza economica e finanziaria che avviene in una qualsiasi azienda. Esistono due tipi di contabilità:

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI.

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI. Lezione 7-8 Castellanza, 31 Ottobre e 7 Novembre 2007 2 Summary Il concetto di investimento ed il

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI. Lezione 7-8 Castellanza, 31 Ottobre e 7 Novembre 2007 2 Summary Il concetto di investimento ed il

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Il principio della competenza economica. L assestamento dei valori

Dipartimento di Scienze umanistiche e sociali Dumas Il principio della competenza economica. L assestamento dei valori Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 21 A fine

Dipartimento di Scienze umanistiche e sociali Dumas Il principio della competenza economica. L assestamento dei valori Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 21 A fine

Esistono differenti metodologie per calcolare i flussi di cassa netti disponibili.

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

Valore nominale del credito < var. fin. + (riscossione) Si riscuotono interessi di mora o penali.

Si riscuotono interessi di mora o penali.") INCASSO CREDITI Valore nominale del credito < var. fin. + (riscossione) Si riscuotono interessi di mora o penali. Cassa (Banca c/c) a Crediti v/clienti 110 100 Interessi di mora 10 Valore nominale del

INCASSO CREDITI Valore nominale del credito < var. fin. + (riscossione) Si riscuotono interessi di mora o penali. Cassa (Banca c/c) a Crediti v/clienti 110 100 Interessi di mora 10 Valore nominale del

Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata Le iniziative da realizzare Le risorse da i

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata