I capitali previdenziali e la crescita

|

|

|

- Berto Franceschini

- 8 anni fa

- Visualizzazioni

Transcript

1 Reforming.it RN 15 Marzo 2015 I capitali previdenziali e la crescita di Nicola C. Salerno I commi della Legge di Stabilità 2015 (cfr. in appendice) dedicati al trattamento fiscale delle forme di previdenza complementare si muovono su un crinale difficile e rischioso. Se ne comprendono la ratio e le finalità, ma anche i possibili effetti distorsivi. Forse sarebbe stato utile sondare meglio possibili alternative. Se si escludono le riserve matematiche tenute presso imprese di assicurazione dai fondi pensione preesistenti, a fine 2013 il totale del patrimonio ascrivibile alla previdenza complementare raggiunge gli 87 miliardi di Euro (dati Covip, 2014). Oltre la metà, 50,1%, è investito in titoli di Stato, per la maggior parte italiani (27,5%). Solo il 16,1% è investito direttamente in titoli di capitale (azioni), percentuale che scende allo 0,8 per i titoli di capitale italiani. Il 12,6% è in quote di OICR. Sul totale dell attivo, il 30% è investito in strumenti di emittenti italiani, e questa quota è costituita quasi integralmente da titoli di Stato. Altre due caratteristiche patrimoniali sono una duration relativamente bassa dei titoli di debito e un tasso di rotazione (turnover del capitale investito) alto anche se in diminuzione negli ultimi anni. Guardando ai dati di flusso, nel 2013 oltre 12 miliardi di Euro di contributi sono affluiti alla previdenza complementare, di cui circa 5 miliardi provenienti dagli accantonamenti al Tfr. Su un home bias che vale il 30% dell attivo patrimoniale, solo risorse minime sono investite in titoli azionari italiani e in titoli di debito di emittenti italiani diversi dallo Stato. Con questi dati sullo sfondo, si comprende l intento del Legislatore. La fiscalità di favore per la fase di accumulazione, con imposta sostitutiva dell 11%, viene confermata solo per investimenti <qualificati>, mentre per gli altri l aliquota sale al 20%. Si cerca di creare incentivi a canalizzare le risorse verso investimenti a medio- lungo termine e, soprattutto, investimenti capaci di stimolare crescita in Italia, investimenti sull Italia. Nella lista che il Ministro dell Economia e delle Finanze è chiamato a stilare ci si aspetta di trovare, come categorie <qualificate>, gli emittenti nazionali, anche suddivisi in subcategorie preferenziali, o i titoli di Stato italiani con lunghe scadenze, o altre scelte di investimento che permettano afflussi di capitali consistenti e stabili a favore di entità e progetti con ricadute economiche a livello Paese, in primo luogo realizzazione di infrastrutture. 1

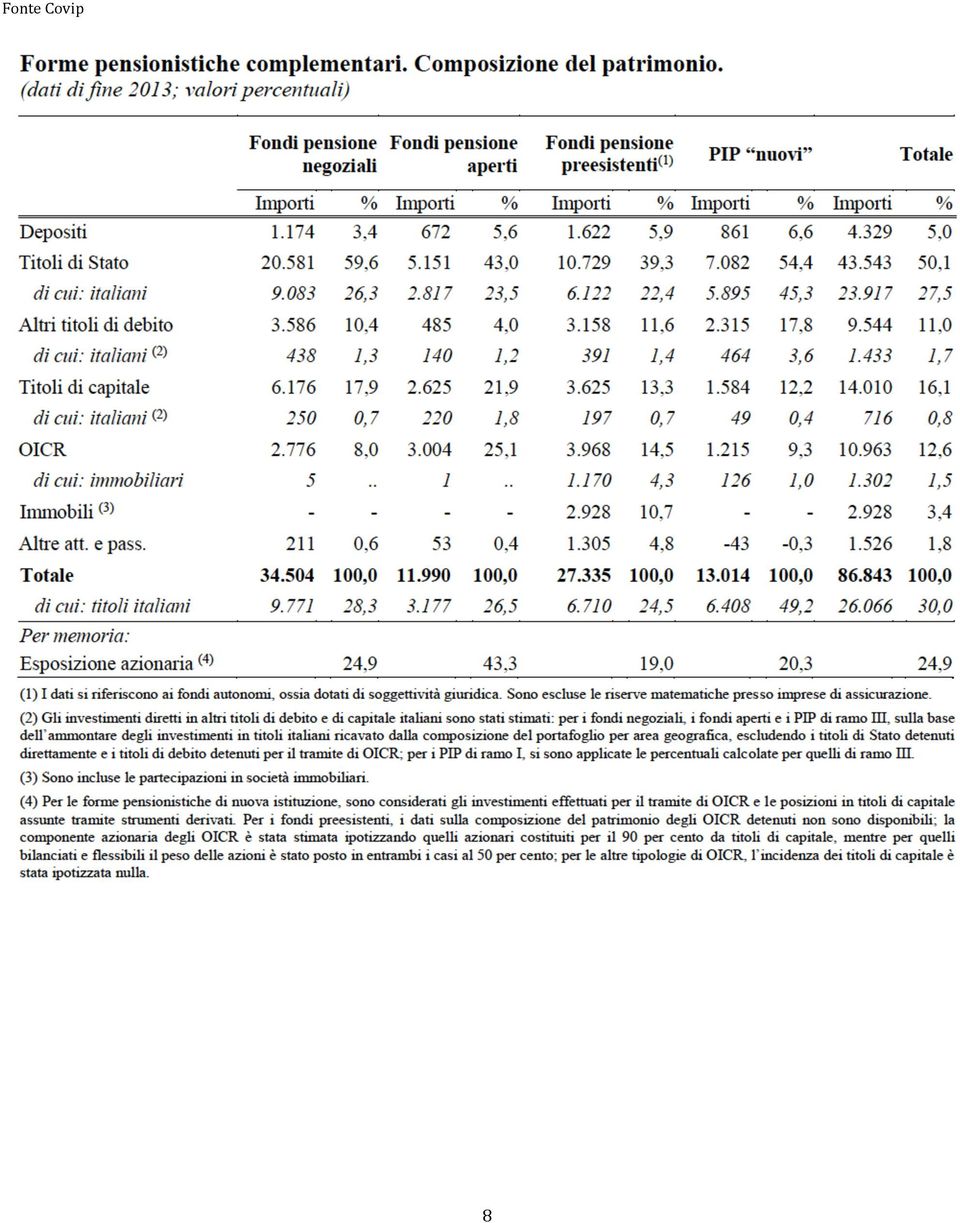

2 Il crinale è difficile e rischioso - si diceva in apertura - perché gli strumenti di previdenza complementare (fondi pensione in primis) dovrebbero avere come unico scopo istituzionale la massimizzazione, a favore degli iscritti, dell accumulazione dei benefici su orizzonti lunghi, quelli delle carriere lavorative (35-40 anni o più). Inserire un differenziale di trattamento fiscale così ampio, di 9 p.p., per orientare la politica di investimento, può distorcere le scelte: Indurre a short terminism. C è subito il vantaggio fiscale, l analisi di redditività intrinseca a medio- lungo orizzonte diventa meno importante (se ciò accadesse, sarebbe una eterogenesi dei fini rispetto alle intenzioni di allungare la pazienza e i tempi degli investimenti); Rallentare eccessivamente gli aggiustamenti di portafoglio (i vantaggi fiscali coprono o compensano modifiche nella redditività intrinseca attesa dagli investimenti, e le reazioni dell asset allocation diventano meno urgenti); Generare eccessiva concentrazione di portafoglio rispetto a quella ottimale in assenza di distorsione fiscale, sia sul Paese che sulla singola categoria di emittenti (home bias e issuer bias troppo alti). Ma, al di là delle distorsioni nell asset allocation, sono anche altri i dubbi che i commi fanno sorgere: Se tutti i Partner europei optassero per la stessa soluzione (incentivare l home bias), potrebbe partire una competizione fiscale per fare protezionismo sui capitali previdenziali. Si attiverebbe una tendenza opposta a quella su cui l Europa si sta sforzando di lavorare da tempo, per promuovere grandi investimenti di scala paneuropea facendo collaborare le capacità finanziarie dei Paesi Membri. Si deve evitare che la crisi possa darci in lascito un effetto di ritorno al protezionismo sui mercati dei capitali; La differenza impositiva di 9 p.p. su 20 è ampia (quasi la metà). Davvero si può parlare, di fronte a un incentivo di questa portata, di scelte di investimento che restano volontarie e indipendenti?; Se è vero che nell immediato la fiscalità più favorevole potrà esser riconosciuta solo nei limiti di una tax expenditure di 80 milioni all anno a decorrere dal 2016, questo tetto induce a chiedersi come saranno individuati i singoli investimenti che avranno accesso all aliquota dell 11% nel caso gli 80 milioni risultino insufficienti. Un problema che si ripeterà negli anni; Più in generale, il tetto degli 80 milioni di Euro, con la corrispondente previsione di stanziamenti annuali a copertura della tax expenditure, introduce un fattore di incertezza destinato a pesare sulle scelte di portafoglio: L imposizione a fine anno sarà dell 11% o del 20%?. Un trattamento fiscale di favore, per essere tale, deve essere accordato con certezza, non sino a esaurimento disponibilità di bilancio; In un ottica macroeconomica, il multipillar è vantaggioso se il pilastro privato ad accumulazione reale va alla ricerca delle sue fonti di finanziamento in investimenti che generano dei ritorni veri, nel senso che il loro rendimento corrisponde a una produzione di valore aggiunto effettivamente compiuta e una a crescita economica effettivamente realizzata. Se una quota troppo ampia del rendimento dei capitali previdenziali viene dal favore fiscale, cioè dalla tax expenditure che a sua volta è resa possibile dalla fiscalità generale ovvero dal 2

3 PayGo, il pilastro privato ad accumulazione reale viene ibridato con caratteristiche del primo pilastro pubblico; Quanto sostenuto nella precedente alinea ha, tra le varie conseguenze logiche, anche quella che, con l obiettivo di massimizzare l accumulazione di lungo termine, gli strumenti di previdenza complementare debbano avere un orizzonte di investimento globale, per cogliere tutte le opportunità guardando anche a Paesi in fase di sviluppo e con demografia più giovane. Un incentivo fiscale ampio e forte all home bias può distogliere dall obiettivo; Tra l altro, un differenziale fiscale così ampio a favore di investimenti di interesse nazionale, per giunta applicato su una base fiscale già molto vantaggiosa (ancorché non priva di aspetti controversi 1 ), potrebbe configurarsi anche come aiuto di Stato tramite l emissione di debito pubblico implicito. Se questo profilo giuridico sarà o meno coinvolto dipenderà anche da come il Ministero dell Economia e delle Finanze compilerà la lista delle categorie di investimento <qualificato>. Il Ministero dovrà prestare attenzione per non aggiungere questo fattore di incertezza normativa; Se la disponibilità a investire direttamente in titoli di debito e di capitale di soggetti imprenditoriali italiani è stata, sinora, così fievole (cfr. prima tavola di fonte Covip), delle ragioni devono pur esserci. Forse l elevata quota di titoli di Stato italiani (il 27,5% dell attivo patrimoniale a fine 2013) è stata compensata con un disimpegno dai titoli di debito e di capitale di altri emittenti italiani. Nel complesso i titoli di capitale direttamente posseduti dalle forme di previdenza complementare non sono una quota irrilevante del patrimonio, valendo oltre il 16%; è la proporzione di emittenti italiani a essere di fatto trascurabile (0,8% dell attivo patrimoniale). Forzare troppo la leva fiscale per superare questa apparente ritrosia verso titoli di debito e di capitale di emittenti privati italiani potrebbe nascondere insidie, in primo luogo la sottovalutazione, da parte del Legislatore prima ancora che degli operatori di mercato, dei fattori che hanno sinora inciso sulle scelte di portafoglio; È vero che probabilmente questi aspetti negativi resterebbero all inizio solo sullo sfondo in virtù dei controvalori tutto sommato limitati coinvolti dai commi ; tuttavia, quando si interviene su tematiche previdenziali, è necessario guardare sempre al lungo periodo e alle dinamiche e alle proporzioni che si accumulano nel tempo; Da ultimo, non si può negare che, accettando una distinzione così marcata a favore di investimenti di interesse nazionale col bollino del Ministero dell Economia e delle Finanze, si crei una linea di collegamento tra politica previdenziale e politica industriale lungo la quale corrono inevitabilmente 1 Premia di più i redditi alti (come avviene nei casi di deducibilità dal reddito). Concentra una eccessiva quota delle agevolazioni nella fase di accesso ai benefici, quando capitale e rendita sono di fatto trattati alla stessa maniera, sottratti alla progressività Ire, assoggettai a un aliquota del 15% o, per le storie contributive lunghe, anche inferiore (sino al 9%). 2 L aliquota agevolata si applicherebbe al risultato netto maturato, a condizione che l intero ammontare venga (re)investito secondo la lista pubblicata dal Ministero. Questa disposizione vale come tetto massimo agli investimenti che possono accedere alla agevolazione massima. Infine, c è il limite massimo di tax expenditure di 80 milioni di Euro. 3

4 relazioni tra operatori di mercato e Istituzioni. Se la risposta degli operatori all invito a investire non arriverà, che cosa succederà? La lista ministeriale verrà aggiornata e, se sì, come e quando? Se i ritorni degli investimenti <qualificati> non dovessero essere all altezza o dovessero tardare ad arrivare, il Legislatore (e la fiscalità generale alle sue spalle) si potrebbe sentire in qualche maniera responsabilizzato a intervenire? Si apre un quadro che va tenuto costantemente sotto controllo per garantire, soprattutto in un Paese piccolo e non completamente allenato alle regole del mercato, l indipendenza dei ruoli e delle funzioni. Tre le alternative di cui si poteva (ancora si potrebbe) sondare meglio la percorribilità, se ne elencano tre, di cui la prima relativamente più facile a realizzarsi, le seconde, implicando un più forte coordinamento europeo, necessariamente più complesse: 1. La stimolazione degli investimenti del pilastro previdenziale privato poteva passare per la riforma della fiscalità verso lo schema EET, di completa detraibilità dei contributi dall imposta (oggi vale la deducibilità dall imponibile) e di completa esenzione dei frutti dell accumulazione, con imposizione normale (coerente con quella Ire) dei benefici solo alla fine. Avrebbe avuto impulso tutta l attività degli strumenti previdenziali privati e, come parte di questa, anche l operatività in titoli di emittenti italiani. Oltretutto, dal passaggio alla detraibilità dall imposta ci si poteva aspettare anche un effetto positivo sull adesione al pilastro privato da parte della grande platea del lavoro dipendente. Per dare piena copertura alla tax expenditure generata dal passaggio all EET, se ne poteva chiedere l esclusione dal computo del deficit pubblico ai fini del Patto di Stabilità, in qualità di spesa qualificata per investimenti (i.e. per sostegno a investimenti via pilastro previdenziale privato). Per suffragare la richiesta di esclusione, sarebbe stato possibile addurre anche la motivazione che lo sviluppo del pilastro privato, con razionalizzazione della sua fiscalità, è parte della riforma strutturale del welfare system sollecitata anche dalle Istituzioni internazionali; 2. In un ottica europea, l idea poteva esser quella di un fondo paneuropeo per gli investimenti infrastrutturali, specializzato sull Europa, quotato e con raccolta aperta agli investitori istituzionali dei Paesi Membri. Tutti gli strumenti di previdenza privata europei avrebbero potuto decidere di investire nel fondo paneuropeo con una totale esenzione di imposta sui rendimenti. Si poteva anche immaginare che il fondo europeo divenisse una delle linee di investimento degli strumenti previdenziali privati, selezionabile direttamente dal risparmiatore come parte del mix offerto dallo strumento previdenziale privato e anche dotato di una incentivazione più forte nella fase di contribuzione. Tutta la tax expenditure relativa gli investimenti nel fondo paneuropeo poteva esser coperta col sostegno, almeno nei primi anni di vista e start up, del QE della BCE. Si lamenta, da più parti, che si poteva fare di più per rinforzare i meccanismi di trasmissione del QE di Mario Draghi. Collegarlo con lo sviluppo del fondo paneuropeo per gli investimenti infrastrutturali poteva (potrebbe ancora) essere una idea da approfondire; 3. Una considerazione simile a quella sul QE potrebbe esser ripetuta per il Piano Juncker 3. Con opportuni sforzi di coordinamento tra Membri, il fondo paneuropeo 3 Cfr. release_ip _en.htm. 4

5 di cui al precedente punto 2. avrebbe potuto essere direttamente il Fondo Europeo per gli Investimenti Strategici (EFSI) previsto dal Piano Juncker, o quantomeno una entità collegata con l EFSI. Si sarebbero potute convogliare verso un unica gestione coordinata le risorse raccoglibili sui mercati dei capitali, le risorse del bilancio Ue e dei bilanci dei singoli Stati Membri, le risorse provenienti dal QE messo in atto dalla BCE. Un altro aspetto segnalato dal dibattito è, non a caso, il mancato collegamento tra l EFSI e il QE 4 ; tale collegamento poteva (potrebbe ancora) avvenire all interno di una visione europea integrata e contraddistinta da alcune delle caratteristiche qui rapidamente tratteggiate. Le regole di funzionamento dell EFSI già prevedono che ogni Paese Ue avanzi dei progetti di interesse nazionale da finanziare, e questo canale permette di allineare il rilancio degli investimenti su scala continentale con le valutazioni di priorità espresse dai singoli Membri. La finalità perseguita dai commi della Legge di Stabilità 2015 (stimolare investimenti di interesse nazionale) avrebbe potuto trovare collocazione all interno di un piano più ampio, più forte e con maggiori garanzie di screening e selezione delle opportunità migliori. In particolare, accentrare a livello europeo la gestione delle risorse, sotto la supervisione della Banca Europea degli Investimenti, fornisce una migliore protezione da cortocircuiti nazionali sia nell asset allocation che nella distinzione dei ruoli tra operatori di mercato e policy maker, tra sfera tecnica e sfera politica. In conclusione si ha l impressione che, su un tema fondamentale per il futuro dell economia europea, si stiano compiendo scelte scoordinate. E questo è vero sia livello comunitario, dove non si sono considerati i vantaggi di combinare Piano Juncker e QE, sia a livello Paese. Per l Europa, coordinare Piano Juncker e QE significa cominciare a coordinare politica fiscale (o politica reale che dir si voglia) e politica monetaria. Sinora le due leve si sono parlate poco o quasi niente. Per l Italia, la stimolazione dei fondi pensione e degli altri strumenti previdenziali del pilastro privato a investire maggiormente nel comparto azionario e in progetti infrastrutturali, allungando l orizzonte di investimento, poteva puntare o a rimodellare la fiscalità del pilastro privato verso l EET, o a favorire la partecipazione degli investitori istituzionali previdenziali italiani all EFSI, o anche a combinare le due scelte. Si sarebbero così attutiti o evitati gli aspetti negativi riconducibili ai commi e sopra sinteticamente descritti. La tax expenditure del passaggio all EET e delle agevolazioni aggiuntive per la partecipazione all EFSI poteva appoggiarsi alle risorse del QE divenendo, di fatto, uno dei meccanismi di trasmissione del QE all economia reale. Allo stato attuale sembra, invece, che scelte comunitarie e scelte nazionali possano, in certa misura, ostacolarsi a vicenda, se altri Paesi come l Italia tentassero di aumentare la parte dei capitali previdenziali investita all interno, proprio mentre l Europa si sforza di far nascere e capitalizzare un grande fondo di scala continentale per gli investimenti a lungo termine. Le scelte non sono facili, perché si devono scontare anche i tempi del coordinamento europeo, senza escludere che un accordo sull utilizzo di una parte del QE per dare copertura alla tax expenditure a favore del pilastro previdenziale privato, e così stimolare la partecipazione all EFSI degli strumenti di previdenza privata dei Paesi Membri, potrebbe non esser raggiunto. 4 Cfr. Che errore non agganciare QE e Piano Juncker di Danilo Taino su Corriere della Sera del 10 Marzo Con lo stesso titolo un altro articolo a firma di Paolo Savona su Milano Finanza del 10 Marzo

avvenire all interno di una visione europea integrata")

6 Tuttavia si deve anche dire che il Piano Junker partirà presto, a metà 2015, e che il QE della BCE è già pronto (sino a non molto tempo fa sembrava impossibile). Dall altro lato, la scelta degli investimenti <qualificati> deve ancora esser compiuta dal Ministero dell Economia e delle Finanze e, anche resi funzionanti i commi (a) non è detto che gli operatori di mercato rispondano subito; (b) il mantenimento dell aliquota all 11% troverà il limite degli 80 milioni di Euro all anno; (c) e, nei casi in cui gli operatori di mercato riterranno di non attenersi alla lista ministeriale o non ci sarà capienza negli 80 milioni, scatterà l aliquota impositiva del 20%, con possibili effetti negativi sulla partecipazione al pilastro privato e sulle scelte di investimento (per esempio, aumento della quota di titoli di Stato italiani sui rendimenti dei quali è confermata l imposizione sostitutiva al 12,5%). Insomma, forse era il momento di puntare più in alto. Ma lo si può ancora fare. In Appendice, dati estratti da Rapporto Annuale Covip 2014, e da Bollettino Mefop (6-2014) Ncs e- mail: nicola.salerno@tin.it twitter: nicolacsalerno

7 Legge di Stabilità 2015 [ Comma 91. A decorrere dal periodo d'imposta 2015, agli enti di previdenza obbligatoria di cui al decreto legislativo 30 giugno 1994, n. 509, e al decreto legislativo 10 febbraio 1996, n. 103, è riconosciuto un credito d'imposta pari alla differenza tra l'ammontare delle ritenute e imposte sostitutive applicate nella misura del 26 per cento sui redditi di natura finanziaria dichiarate e certificate dai soggetti intermediari o dichiarate dagli enti medesimi e l'ammontare di tali ritenute e imposte sostitutive computate nella misura del 20 per cento a condizione che i proventi assoggettati alle ritenute e imposte sostitutive siano investiti in attività di carattere finanziario a medio o lungo termine individuate con apposito decreto del Ministro dell'economia e delle finanze. Il credito d'imposta va indicato nella dichiarazione dei redditi relativa a ciascun periodo d'imposta, non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell'imposta regionale sulle attività produttive. Non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del Testo Unico delle Imposte sui Redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n Il credito d'imposta può essere utilizzato, a decorrere dal periodo d'imposta successivo a quello di effettuazione del citato investimento, esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, nei limiti dello stanziamento di cui al comma 94 del presente articolo. Al credito d'imposta non si applicano i limiti di cui all'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e all'articolo 34 della legge 23 dicembre 2000, n Comma 92. A decorrere dal periodo d'imposta 2015, alle forme di previdenza complementare di cui al decreto legislativo 5 dicembre 2005, n. 252, è riconosciuto un credito d'imposta pari al 9 per cento del risultato netto maturato, assoggettato all'imposta sostitutiva di cui all'articolo 17 di tale decreto applicata in ciascun periodo d'imposta, a condizione che un ammontare corrispondente al risultato netto maturato assoggettato alla citata imposta sostitutiva sia investito in attività di carattere finanziario a medio o lungo termine, individuate con il decreto del Ministro dell'economia e delle finanze di cui al comma 91 del presente articolo. Il credito d'imposta, che non concorre alla formazione del risultato netto maturato e che, ai fini della formazione delle prestazioni pensionistiche, incrementa la parte corrispondente ai redditi già assoggettati ad imposta, va indicato nella dichiarazione dei redditi relativa a ciascun periodo d'imposta e può essere utilizzato a decorrere dal periodo d'imposta successivo a quello di effettuazione del citato investimento, esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, nei limiti dello stanziamento di cui al comma 94 del presente articolo. Al credito d'imposta non si applicano i limiti di cui all'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e all'articolo 34 della legge 23 dicembre 2000, n Comma 93. Con il decreto di cui al comma 91 sono stabiliti le condizioni, i termini e le modalità di applicazione riguardo alla fruizione del credito d'imposta, al fine del rispetto del limite di spesa di cui al comma 94 e del relativo monitoraggio. Comma 94. Per l'attuazione dei commi da 91. a 93. è autorizzata la spesa di 80 milioni di euro a decorrere dall'anno

8 Fonte Covip 8

9 Fonte Covip Fonte Covip 9

10 Fonte Covip 10

11 Fonte Mefop 11

12 Fonte Mefop Ncs e- mail: twitter: nicolacsalerno

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

DOCUMENTO SUL REGIME FISCALE

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

Relazione illustrativa

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

PREVIMODA. Iscritto all Albo tenuto dalla Covip con il n. 117. Sezioni

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE. Documento aggiornato il 28 maggio 2015

DOCUMENTO SUL REGIME FISCALE Documento aggiornato il 28 maggio 2015 DOCUMENTO SUL REGIME FISCALE Decreto Legislativo 5 dicembre 2005, n. 252 Documento aggiornato 28 maggio 2015 Via Savoia, 82-00198 Roma,

DOCUMENTO SUL REGIME FISCALE Documento aggiornato il 28 maggio 2015 DOCUMENTO SUL REGIME FISCALE Decreto Legislativo 5 dicembre 2005, n. 252 Documento aggiornato 28 maggio 2015 Via Savoia, 82-00198 Roma,

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Nota per le strutture

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

L associazione degli Enti di Previdenza Privati AdEPP

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Documento Sul Regime Fiscale

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici. 22 a Assemblea Ordinaria

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP con il n. 91 Il presente documento integra il contenuto

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP con il n. 91 Il presente documento integra il contenuto

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO Comunicato Stampa A cura del Consiglio di Amministrazione del Fondo Pensione per il Personale delle Aziende del Gruppo UniCredito

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO Comunicato Stampa A cura del Consiglio di Amministrazione del Fondo Pensione per il Personale delle Aziende del Gruppo UniCredito

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

Previdenza complementare e territorio: sfida difficile ma non impossibile

Previdenza complementare e territorio: sfida difficile ma non impossibile Territorio e funzione economica dei fondi pensione: limiti ed opportunità Dott. Michael Atzwanger, LL.M. Comitato Torino Finanza

Previdenza complementare e territorio: sfida difficile ma non impossibile Territorio e funzione economica dei fondi pensione: limiti ed opportunità Dott. Michael Atzwanger, LL.M. Comitato Torino Finanza

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

Guida alla Riforma della tassazione sui fondi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi