COMUNE DI PORTOGRUARO

|

|

|

- Romina Carlini

- 8 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI PORTOGRUARO (Provincia di Venezia) Ufficio del Controllo di Gestione REFERTO DELLA GESTIONE PER L ESERCIZIO FINANZIARIO

2 L Attività del Controllo di Gestione L Ente ha attivato da diversi anni un servizio competente per la funzione di controllo della gestione, previsto nel Regolamento di Contabilità all art. 108 e seguenti, attribuendogli il compito di supportare l organizzazione ai vari livelli nell attività di gestione predisponendo analisi, ricerche, report sia in modo sistematico su iniziativa dell ufficio sia in base a richieste specifiche, in particolare degli amministratori e/o responsabili; fornire agli organi di direzione dell ente tutti gli elementi utili all esercizio delle funzioni di controllo. Il sistema di Contabilità Il Comune di Portogruaro utilizza la contabilità finanziaria (tenuta secondo la normativa vigente) e la contabilità economico - patrimoniale (tenuta attraverso il prospetto di conciliazione). Strumenti di programmazione e controllo Il Bilancio di previsione 2011, il Bilancio pluriennale e la Relazione Previsionale e Programmatica sono stati approvati dal Consiglio Comunale con deliberazione n.21 del Nell ambito della R.P.P. sono stati definiti i programmi da realizzare, oltre all illustrazione dei contenuti del Programma triennale ed elenco annuale dei lavori pubblici (approvati con il medesimo atto). La Relazione Previsionale e Programmatica e gli stanziamenti degli interventi di spesa e delle risorse di entrata del bilancio di previsione costituiscono i riferimenti per la definizione del Piano Esecutivo di Gestione di cui all art. 169 del D.Lgs. 267/00. Con atto n 100 in data la Giunta ha emanato un atto di indirizzo sul Piano delle Performance Triennio e sul Piano di Gestione 2011 e ha successivamente approvato, in data , deliberazione n 113 i due strumenti programmatori. Il Piano Esecutivo di Gestione 2011 si compone di: descrizione della struttura dell Ente; piano degli obiettivi assegnati ai servizi, coerenti con i programmi contenuti nella Relazione Previsionale e Programmatica; piano degli indicatori rappresentativi delle attività svolte dai servizi; definizione delle risorse umane assegnate ai servizi per lo svolgimento dell attività strutturale e il raggiungimento degli obiettivi assegnati; previsioni di entrata e di spesa dei singoli servizi, dettagliate per capitoli; previsione di spesa per il personale esposta per capitoli piano degli obiettivi con i relativi indicatori di attività e risultato. Il Piano Esecutivo di Gestione 2011 è stato utilizzato quale strumento di verifica e controllo dell attività dei servizi e per la verifica sull attuazione dei programmi. Nel rispetto di quanto richiamato dal D. Lgs. 267/2000, ed in particolare negli articoli 198 e 198- bis, il servizio "Controllo di Gestione", attualmente in capo al Segretario Generale dell Ente, ha predisposto il presente referto sia per gli amministratori, ai fini della verifica dello stato di attuazione degli obiettivi programmati, sia per i responsabili dei servizi, perché realizzino la valutazione dell andamento delle attività di cui sono responsabili e sia per la Corte dei Conti come organo di controllo esterno secondo quanto richiesto dall art 198 bis del D.Lgs 267/2000. Il contenuto del presente documento è articolato in cinque parti: notizie generali riguardanti il territorio, la popolazione e l organizzazione comunale 2

3 (sezione I); referto sul rispetto dei vincoli di finanza pubblica (sezione II); referto dell andamento complessivo della gestione finanziaria attraverso l utilizzo di un sistema di indicatori finanziari ed economici generali (sezione III); valutazione sul grado di raggiungimento degli obiettivi programmati (sezione IV); referto sulle partecipazioni detenute (sezione V); 3

; referto sulle partecipazioni")

4 SEZIONE I CARATTERISTICHE GENERALI DELL ENTE 1.1 Popolazione nell ultimo triennio Abitanti al = Nuclei familiari al = Abitanti al = Nuclei familiari al = Abitanti al = Nuclei familiari al = Territorio Superficie totale in kmq 102,30 Superficie urbana in Kmq 2,25 Frazioni geografiche n.6 Corsi d acqua principali n Viabilità Strade statali Km 8 Strade provinciali Km 31 Strade comunali Km 146 Strade vicinali Km 32 Autostrade Km Strumenti urbanistici vigenti Piano Regolatore Piano degli insediamenti produttivi industriali Piano degli insediamenti produttivi artigianali Piano urbano del traffico Piano di classificazione acustica 4

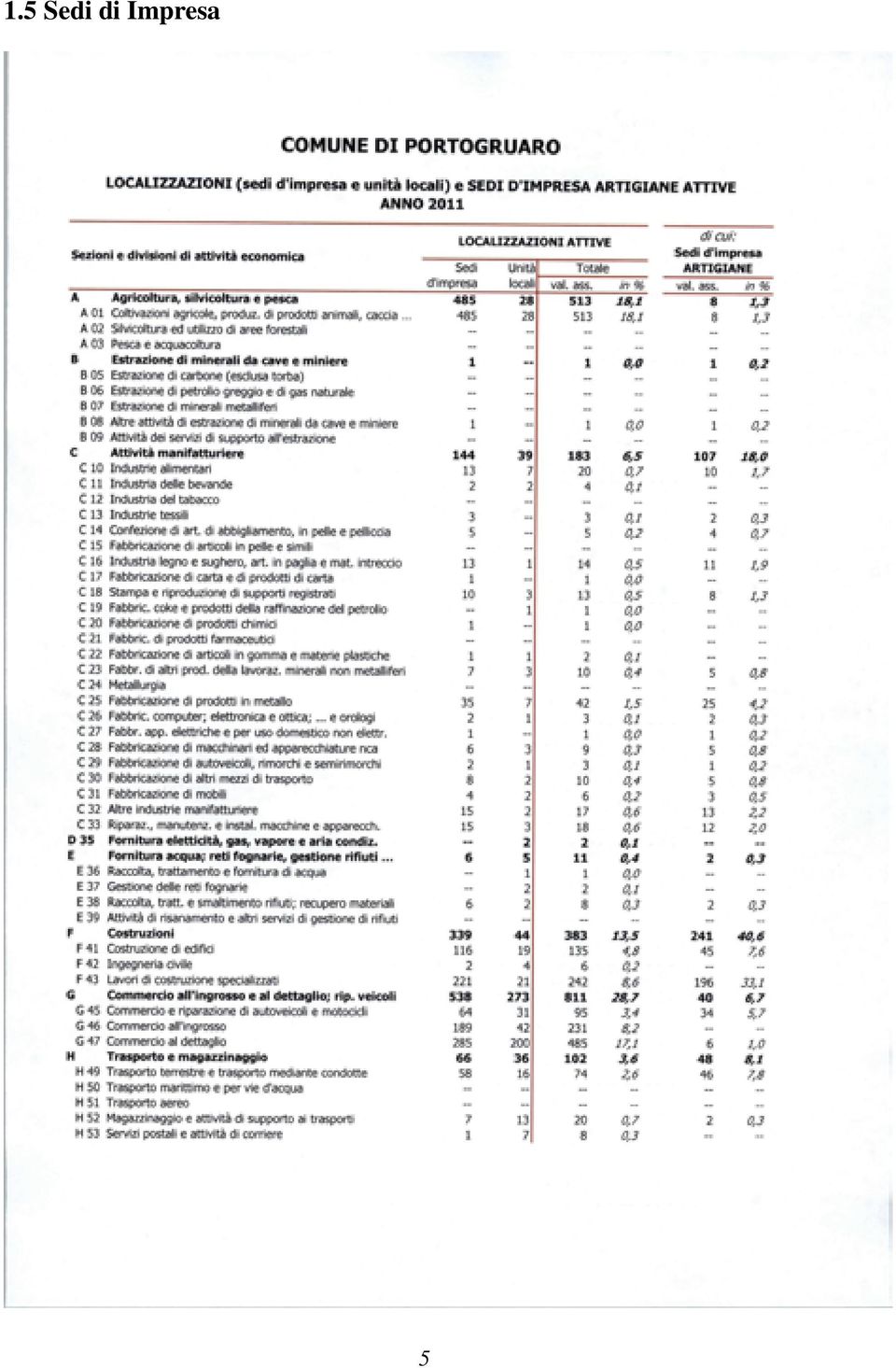

5 1.5 Sedi di Impresa 5

6 6

7 1.6 Personale di ruolo Dopo aver analizzato l esposizione dei dati inerenti all ambiente di riferimento dove l Ente si trova ad operare, nel seguito si espongono i dati della composizione della struttura comunale. L evoluzione dell organico dell ente nell ultimo triennio è riportata nella tabella e nel grafico seguenti. Qualifica funzionale Segretario Generale Dirigenti D D D D D D C C C C C B B B B B B B Totale La spesa per il personale per l anno 2011 viene dettagliatamente esposta nella tabella e nel grafico che seguono. Funzioni Impegni 2011 % Generali di amministrazione, gestione e controllo ,18 63,82% Di polizia locale ,48 12,65% Di istruzione pubblica ,68 2,37% Relative alla cultura ed ai beni culturali ,37 2,61% Nel campo della viabilità e dei trasporti ,83 1,19% 7

8 Riguardante la gestione del territorio e dell'ambiente ,85 9,86% Nel settore sociale ,87 5,59% Nel campo dello sviluppo economico ,11 1,92% Totale generale della spesa ,37 100,00 spesa di personale per funzioni Nel campo della viabilità e dei trasporti 1,19% Riguardante la gestione del territorio e dell'ambiente 9,86% Nel settore sociale 5,59% Nel campo dello sviluppo economico 1,92% Relative alla cultura ed ai beni culturali 2,61% Di istruzione pubblica 2,37% Di polizia locale 12,65% Generali di amministrazione, gestione e controllo 63,82% 8

9 1.7 Struttura organizzativa Con deliberazione della Giunta Comunale n. 102 del 7/10/2010 veniva approvato un riallineamento della struttura organizzativa, podromico ad una generale riorganizzazione e venivano indicati alcuni indirizzi collegati ad un miglioramento organizzativo dell Ente: Riconduzione delle posizioni organizzative sotto la dirigenza, eccezione fatta, per la specifica disciplina, per la Polizia Comunale, alle dirette dipendenze del Sindaco Accorpamento delle competenze tecniche, per conseguire maggior integrazione, razionalizzazione e flessibilità interna per grandi ambiti di attività, con una gestione unificata in termini di scelte strategiche, anche sovracomunali e di gestione integrata degli adempimenti del Piano dell assetto del territorio e del Piano degli interventi, Salvaguardare il patrimonio acquisito in termini di professionalità, autonomia e capacità gestionale, in una struttura non verticistica ma piana, che veda la diffusione della responsabilità e dell autonomia decisionale, correlata da un effettivo coordinamento interno operativo e di risultato; Presentare una struttura organizzativa semplificata per l applicazione di un nuovo sistema di valutazione. Con delibera consiliare n. 58 del sono stati approvati i criteri generali per la riorganizzazione cui hanno fatto seguito altri provvedimenti adottati nel Il modello approvato si basa su elementi di cambiamento significativi: definire una struttura semplificata, più agile ed aperta evitare una frammentazione delle attività lavorare per progetti proporre aggregazioni con altri Comuni ed enti per cercare economie di scala definire le aree di alta professionalità La struttura si articola in Aree, Settori, Servizi, Unità operative e Servizi di di staff. Le Aree sono le unità organizzative di massimo livello di direzione e di coordinamento generale. Raggruppano Settori e Servizi. Il settore rappresenta il livello intermedio di articolazione della struttura e assume compiti specialistici organizzati per processi. I servizi costituiscono, di norma, suddivisioni interne dei settori, anch essi con compiti specialistici. Le unità operative sono facoltative e sono unità organizzative di base. Gli Uffici o Servizi di staff sono unità organizzative autonome riconducibili a funzioni di supporto al Sindaco o al Segretario Generale. Definita la macrostruttura è in corso di pianificazione l individuazione dei settori/servizi e la dotazione di personale a loto attribuita. Nell ambito dei centri di responsabilità, nel corso del 2011, sono stati individuati i diversi Centri di Costo che nella tabella della pagina seguente vengono dettagliati. 9

10 Area Economico- Finanziaria Area Tecnica Area Istruzione, Cultura e Attività ricreative Servizio Affari Generali e Controllo di Gestione Settore Servizi Sociali Settore Personale ed Organizzazione Ufficio di Gabinetto Servizio sicurezza demografico 150 Ufficio contabilità 151 Ufficio economato 152 Ufficio tributi 170 Ufficio edilizia privata 171 Ufficio piani urbanistici 172 Ufficio attività produttive 174 Ufficio ambiente 175 Ufficio patrimonio 141 Ufficio energia 180 Ufficio lavori pubblici 183 Servizio manutenzioni immobili e patrimonio 184 Servizio gestione cimiteri 185 Servizio viabilità e trasporti 186 Servizi ambientali 111 Ufficio Europa, gemellaggi, cooperazione 156 Assistenza scolastica 157 Trasporti scolastici 158 Refezione scolastiche 159 Musei e Gallerie 160 Biblioteca civia 161 Ufficio Cultura 162 Ufficio sport 163 Ufficio eventi 100 Ufficio relazioni con il pubblico 102 Ufficio contratti 103 Ufficio protocollo 104 Ufficio gestione atti 105 Ufficio messi, centralino, custodia sale 153 Ufficio del controllo di gestione 165 Minori Giovani 166 Anziani 167 Disagio - devianze 168 Edilizia abitativa 169 Altri servizi sociali 140 Ufficio personale 141 Ufficio sistemi informativi 110 Gabinetto del sindaco 120 Comando polizia municipale 130 Ufficio anagrafe e stato civile 132 Ufficio elettorale 10

11 1.9 Organo esecutivo assessorati e deleghe Capo dell Amministrazione è il Sindaco Antonio Bertoncello. La Giunta è composta da n 6 assessori che nel 2011 hanno collaborato con il Sindaco con particolare riferimento ai seguenti referati: NOME E REFERATO Sindaco - BERTONCELLO Antonio FUNZIONI ED ATTRIBUZIONI MANTENUTE DAL SINDACO: affari generali, rapporti e relazioni istituzionali, rapporti con le aziende speciali, i consorzi e le società partecipate, innovazione, sviluppo e lavoro, bilancio e pianificazione finanziaria, risorse umane ed organizzazione interna e quant altro non delegato agli Assessori Vice Sindaco VILLOTTA Luigi OPERE PUBBLICHE PIANIFICAZIONE TERRITORIALE INFRASTRUTTURE ATTUAZIONE DEI PROGRAMMI Lavori Pubblici; Interventi ed opere per le Frazioni; Interventi sul patrimonio immobiliare, Valorizzazione patrimonio monumentale; Opere di arredo urbano; Manutenzione e qualità urbana; Pianificazione, riqualificazione e trasformazione urbana e territoriale; Interventi per il recupero di aree degradate; Interventi di ampliamento della rete infrastrutturale, Opere complementari e di mitigazione; Verifica sull attuazione dei programmi Assessore COSTA Andrea SPORT ASSOCIAZIONISMO BENESSERE TEMPO LIBERO MANIFESTAZIONI ED EVENTI Politiche di promozione e di incentivazione delle pratiche sportive per tutte le fasce d età; Incentivazione delle manifestazioni sportive. Sviluppo delle attività volte al benessere psico fisico dei cittadini. Progetti ed interventi per il tempo libero. Valorizzazione dei rapporti, attività di supporto e partenariato con l associazionismo locale. Indirizzi, progetti e collaborazioni per l organizzazione di manifestazioni ed eventi. 11

12 Assessore DRIGO Irina ISTRUZIONE - FORMAZIONE - POLITICHE GIOVANILI, RAPPORTO CON IL TERRITORIO E CON I CITTADINI, AMMINISTRAZIONE CONDIVISA - COMUNICAZIONE ED INFORMAZIONE Politiche scolastiche, formative e dell orientamento; Città educativa; Patto per la scuola; Rapporti con organismi scolastici. Progetti ed attività rivolti alle nuove generazioni; Promozione di nuove opportunità di incontro, confronto e di nuovi spazi aggregativi per i giovani. Attività di decentramento e di sostegno del territorio.promozione della cittadinanza e della partecipazione attiva; Progetto "Comune Amico dei cittadini"; Semplificazione e trasparenza amministrativa. Sviluppo e promozione delle diverse forme di comunicazione ed informazione con i cittadini; Istituzione di forme strutturali di consultazione; Organizzazione periodica degli "Stati Generali". Assessore FOSCHI Anna Maria CULTURA - PROGETTI PER LA PROMOZIONE ED IMMAGINE DELLA CITTA - PARI OPPORTUNITA - PROGETTAZIONI E CONTRIBUTI COMUNITARI Beni ed attività culturali; Offerta culturale integrata; Sviluppo della territorialità culturale; Valorizzazione dei luoghi, delle origini e della storia della città e del territorio. Marketing territoriale; Promozione turistica e culturale della città. Progetti dedicati al coinvolgimento ed alla partecipazione delle donne alla vita pubblica ed istituzionale; Politiche volte a promuovere le pari opportunità. Cooperazione internazionale; Progetti e contributi comunitari. Assessore MORSANUTO Angelo POLITICHE SOCIALI, SANITARIE E DI SOLIDARIETA PER UNA RETE DI SERVIZI A SOSTEGNO DELLA PERSONA, DELLA FAMIGLIA, DELLA COMUNITA - SICUREZZA, LEGALITA, REGOLE CONDIVISE Servizi sociali; Politiche abitative; Servizi per i diversamente abili; Servizi e progetti per i non più giovani; Servizi di sostegno per la famiglia e la comunità; Sviluppo dei servizi domiciliari. Rete solidale di servizi per prevenire il disagio sociale. Rapporti con l ASL e con il volontariato sociale.politiche di agevolazioni ed esenzioni tariffarie per situazioni di disagio o a rischio. Attività riguardanti la sicurezza e la polizia locale; Diffusione di una nuova cultura e coscienza civica verso la legalità ed il rispetto delle regole. Assessore SIMONELLA Ivo POLITICHE AMBIENTALI - PROTEZIONE CIVILE - RISORSE IDRICHE - EDILIZIA PRIVATA - MOBILITA Tutela e valorizzazione dell ambiente; Politiche ambientali e dello sviluppo sostenibile; Ecologia; Verde pubblico; Difesa del suolo; Pianificazione in materie ambientali; Monitoraggio delle possibili fonti di inquinamento; Promozione dell uso delle fonti energetiche alternative; Politiche di riduzione dei rifiuti e sviluppo della raccolta differenziata. Attività ed iniziative collegate alla protezione civile.tutela e valorizzazione delle risorse idriche. Attuazione piano casa ed interventi funzionali in materia di edilizia privata. Scelte e progetti in materia di mobilità. 12

13 SEZIONE II IL RISPETTO DEI VINCOLI DI FINANZA PUBBLICA 2.1 Il Patto di Stabilità interno per l anno Il patto di stabilità interno per l anno 2011 è stato rispettato come da certificazione sottoscritta dal Sindaco, dal Responsabile dell Area Economico-Finanziaria, dall Organo di Revisione. 13

14 2.2 Controllo sugli atti di impegno per incarichi di studio, consulenza, rappresentanza, pubbliche relazioni, convegni, mostre e pubblicità (Legge 266/2005 art.1 comma 173). Il comma 173 della legge n. 266/2005 dispone che gli atti di spesa relativi all affidamento di incarichi di studi e consulenza di importo superiore a 5.000,00 euro devono essere trasmessi alla competente Corte dei Conti per l esercizio del controllo successivo sulla gestione. Il medesimo comma dispone lo stesso trattamento per quanto riguarda i provvedimenti relativi a spese per pubbliche relazioni, convegni, mostre, pubblicità e di rappresentanza. Nel corso del 2010 si è quindi provveduto a trasmettere alla Corte dei Conti (Sezione Regione Veneto) le seguenti comunicazioni con in allegato copia delle determinazioni dirigenziali relative all anno 2010: prot. n del 21/10/2010 per gli atti adottati a tutto il 30/9/2010; prot. n del 7/2/2011 per gli atti adottati a tutto il 31/12/2010. Come previsto dall art. 3 comma 56 della legge 244/2007, così come riformulato dall art. 46 comma 3 del D.L. 112/2008 convertito in l. 133/2008, che prevede che con regolamento di cui all art. 89 TUEL 267/2000 sono fissati in conformità a quanto stabilito dalle disposizioni vigenti, i limiti, criteri e le modalità per l affidamento di incarichi di collaborazione autonoma, che si applicano a tutte le tipologie di prestazioni. La violazione delle disposizioni regolamentari richiamate costituisce illecito disciplinare e determina responsabilità erariale. Il limite massimo di spesa annua per incarichi di collaborazione è fissato nel bilancio preventivo degli enti territoriali e dalla deliberazione n. 072/2008 del 11/09/2008 della Corte dei Conti Sezione regionale di controllo per il Veneto- nella deliberazione del Commissario con i poteri del Consiglio Comunale n. 11 del 5/3/2010 di approvazione del Bilancio di Previsione per l anno 2011 il limite massimo per incarichi di collaborazione (per le fattispecie indicate nel Regolamento comunale approvato con delibera di G.C. n. 272/2008) è stato fissato in misura pari al 2% delle spese correnti; La somma effettivamente impegnata è stata pari a ,80 e quindi inferiore al limite stabilito. 2.3 Utilizzo delle convenzioni Consip ed acquisti extra-consip. L art. 26 della L. 488/1999 (Finanziaria 2000), modificato dalla L. 191/2004 (legge di conversione del decreto legge 168/2004 recante Interventi urgenti per il contenimento della spesa pubblica ) dispone che: le amministrazioni pubbliche possono ricorrere alle convenzioni stipulate dalla Consip S.p.A., ovvero ne utilizzano i parametri di prezzo-qualità, come limiti massimi, per l'acquisto di beni e servizi comparabili oggetto delle convenzioni stesse, anche utilizzando procedure telematiche per l'acquisizione di beni e servizi (comma 3); i provvedimenti con cui le amministrazioni pubbliche deliberano di procedere in modo autonomo a singoli acquisti di beni e servizi sono trasmessi agli uffici preposti al controllo di gestione. Il dipendente che ha sottoscritto il contratto allega allo stesso un apposita dichiarazione con la quale attesta il rispetto delle disposizioni citate nel punto precedente (comma 3-bis). Le convenzioni Consip sono convezioni stipulate tra la Consip s.p.a. ed imprese che risultano vincitrici di appositi bandi di gara. 14

15 Il Comune può anche utilizzare procedure telematiche, disciplinate dal D.P.R. n. 101/2002: la gara telematica ed il mercato elettronico. La legge prevede che l acquisto diretto di beni e servizi per i quali è presente una convezione Consip, senza il ricorso a questa, sia causa di responsabilità amministrativa e di danno erariale, quest ultimo pari alla differenza tra il prezzo previsto nella convenzione e quello indicato nel contratto d acquisto. I provvedimenti con cui le amministrazioni pubbliche deliberano di procedere in modo autonomo a singoli acquisti di beni e servizi sono trasmessi alle strutture e agli uffici preposti al controllo di gestione, per l'esercizio delle funzioni di sorveglianza e di controllo. La normativa attribuisce al Servizio di Controllo di Gestione le funzioni di sorveglianza e controllo e le funzioni di rendicontazione. Annualmente il Servizio Controllo di Gestione predispone una relazione riguardante i risultati, in termini di riduzione di spesa, conseguiti attraverso l'attuazione di quanto previsto dalla legge. Tale relazione è, poi, pubblicata sul sito Internet del Comune. In continuità con le misure organizzative adottate sin dall entrata in vigore del citato decreto legge (luglio 2004) per consentire la verifica del rispetto della normativa sopra richiamata, anche durante l esercizio 2011 ciascun responsabile di Area/Settore/Servizio ha allegato al provvedimento o per l acquisto di beni e servizi per i quali non si è ricorsi alle convenzioni Consip una dichiarazione sostitutiva di atto di notorietà attestante che l oggetto della fornitura o del servizio non è ricompreso in alcuna convenzione ovvero che, in presenza di convenzioni attive, sono stati utilizzati i medesimi parametri di prezzo-qualità quali limiti massimi. Inoltre, lo stesso responsabile del procedimento di spesa ha trasmesso all Ufficio del Controllo di Gestione le condizioni contrattuali applicate per l acquisto del bene o servizio e le condizioni contemplate dalla convenzione attiva per beni o servizi comparabili. Dall operazione di verifica effettuata emerge che si è proceduto, per la quasi totalità degli acquisti effettuati, al di fuori delle convenzioni Consip per le seguenti motivazioni: non esistono convenzioni Consip attive per la tipologia di beni/servizi richiesti non esistono beni/servizi in convenzioni Consip con caratteristiche similari o comparabili a quelli richiesti a parità di modello, marca e caratteristiche tecniche, i prezzi praticati da Consip risultano superiori. Nel rispetto di quanto previsto dalla normativa vigente i Responsabili hanno provveduto ad indicare, all interno delle rispettive determinazioni dirigenziali, le precise motivazioni che hanno consentito gli acquisti extra Consip. Nel periodo gennaio-dicembre 2011, sono stati assunte: Nr. 54 determinazioni relative ad acquisti effettuati procedendo in modo autonomo a causa dell inesistenza di convenzioni Consip attive (acquisti di beni e servizi che, per le loro caratteristiche e per la loro natura, avrebbero potuto o potranno ragionevolmente essere oggetto di convenzione CONSIP); Nr. 3 determinazioni relative ad acquisti effettuati aderendo ad una convenzione Consip e più precisamente: 15

16 Determinazione n. 324 del 18/04/2011 con la quale si è aderito alla Convenzione Consip Telefonia Mobile 5; Determinazione n. 402 del 05/05/2011 con la quale si è aderito alla Convenzione CONSIP PC Desktop 10 - Lotto 1. Acquisizione moduli software ed altri interventi; Determinazione n. 450 del 16/05/2011 con la quale si è aderito alla Convenzione Consip "Autoveicoli in acquisto 5 ; Nr. 1 Determinazioni relative acquisti effettuati procedendo in modo autonomo nonostante la presenza di convenzioni Consip attive e più precisamente: Determinazione n del 01/12/2011 relativa all acquisto di un autocarro in quanto la convenzione Consip non offriva autocarri con le caratteristiche richieste; Per quanto concerne i risultati in termini di riduzione della spesa si precisa che non sempre è agevole l esatta quantificazione in quanto non si dispone per tutti gli acquisti di un termine di paragone. Fatta questa doverosa premessa si rileva che per: L adesione alla Convenzione Consip "Autoveicoli in acquisto 5 ha comportato dei risparmi nell acquisto di un veicolo poi destinato al servizio della Polizia Locale; L adesione alla convenzione CONSIP denominata Desktop 10 Lotto 1, ha comportato la fornitura di materiale informatico a costi contenuti rispetto ai valori di mercato; L adesione alla convenzione Consip Telefonia Mobile 5 ha consentito maggiori risparmi rispetto alla convenzione Consip Telefonia Mobile 4 già adottata dal Comune di Portogruaro nell anno 2010, in quanto le tariffe sono migliorative rispetto alle precedenti; 2.4 Piano Triennale per l individuazione di misure finalizzate alla razionalizzazione delle spese di funzionamento (Legge 244 del 24/12/2007). Si riporta di seguito il testo del Piano Triennale di razionalizzazione delle spese approvato con delibera di Giunta Comunale 43 del 01/03/2011. PREMESSA La Legge Finanziaria 2008 (L. 244/2007), all art. 2, ha previsto che ai fini del contenimento delle spese di funzionamento delle proprie strutture, le Amministrazioni Pubbliche, tra cui i Comuni, adottino piani triennali per l individuazione di misure finalizzate alla razionalizzazione dell utilizzo di: 1. dotazioni strumentali ed informatiche 2. Autovetture di servizio 3. Telefonia mobile 4. Beni immobili ad uso abitativo o di servizio Il presente piano è stato elaborato dopo un attenta ricognizione della situazione esistente con riferimento sia alla idoneità delle dotazioni strumentali e informatiche che corredano le stazioni di lavoro o che supportano lo svolgimento di prestazioni lavorative, sia alle modalità organizzative adottate per la fornitura e l utilizzo delle suddette dotazioni. Al fine di meglio interpretare l ampiezza delle dotazioni si evidenzia che la Dotazione Organica del Comune al è composta da n 124 unità in servizio a tempo indeterminato - 2 a tempo determinato (Dirigente Area Tecnica e 1 ufficio di Gabinetto) e 1 in convenzione (Polizia Locale). Il piano è stato elaborato mantenendo per ogni dotazione oggetto di razionalizzazione il seguente 16

17 schema logico: - ricognizione sulla situazione esistente - criteri di gestione - criteri di dismissione 1. DOTAZIONI STRUMENTALI ED INFORMATICHE 1.Postazioni Informatiche Ricognizione sulla situazione attuale La più recente normativa ha imposto alle pubbliche amministrazioni un progressivo processo di automazione, rendendo necessario e indispensabile l acquisto di apparecchiature informatiche sia da un punto di vista hardware che software. L attuale sistema interno di lavoro prevede una postazione informatica per ciascuno dei dipendenti interni, come da elenco allegato, approvato con deliberazione del Commissario con i poteri della Giunta Comunale n 71 del Non è pertanto ipotizzabile, allo stato attuale una riduzione delle postazioni informatiche. Si intende perseguire una razionalizzazione delle spese di funzionamento mediante le seguenti linee di intervento: - utilizzo di software a licenza gratuita Nel corso degli ultimi anni è stata operata una attenta valutazione dell economicità gestionale dei prodotti software che non sempre coincide con l uso di prodotti a licenza gratuita. Entro il primo semestre 2011 è previsto il passaggio dell applicativo per la gestione degli atti da word-office a open office. Nel prossimo triennio, inoltre, continuerà il monitoraggio dei prodotti valutando se le tecnologie a disposizione consentiranno una ulteriore diffusione del software a licenza gratuita. - utilizzo di periferiche condivise Nel corso degli ultimi anni sono state adottate politiche di razionalizzazione dei dispositivi di stampa che hanno condotto ad una riduzione del numero di stampanti utilizzate. Si è prediletto, in particolare, l uso di stampanti di rete condivise. Nel prossimo triennio si prevede l incremento dei dispositivi multifunzione condivisi in rete al posto dei dispositivi di stampa e scansione installati nei singoli P.C. - gestione dotazioni informatiche Per evitare inutili passaggi cartacei e per snellire e velocizzare la tempistica di acquisizione interna dei documenti da parte degli uffici nel corso del primo semestre del 2011 è prevista, alla luce della recente migrazione alla piattaforma più evoluta per il protocollo informatico, l avvio della funzionalità di assegnazione/ritiro posta ed il passaggio graduale, a partire dalle strutture più decentrate, dell invio dei documenti elettronici ove necessario digitalizzati mediante scansione massiva. E inoltre previsto l incremento dell utilizzo delle caselle di posta elettronica (PEC e ordinaria) in modalità integrata al Protocollo Informatico. Per ridurre i costi verrà prestata attenzione al riuso della carta già stampata da un lato per stampe e fotocopie di prova ad uso interno. Le stampe verranno effettuate con modalità 17

18 fronte/retro limitando per quanto possibile le copie di documenti originali per uso interno. La sostituzione della apparecchiatura, personal computer o stampanti, potrà avvenire solo nel caso di guasto, qualora la valutazione costi/benefici relativa alla ripartizione dia esito sfavorevole o nel caso in cui non avesse la capacità di supportare efficacemente l evoluzione di un applicativo. Nel caso di sostituzione per mancanza di capacità elaborativi, l apparecchiatura verrà utilizzata in ambiti dove richieste performance inferiori. Per le linee dati telematiche si procederà alla rimodulazione con linee più performanti solo nel caso in cui anche i costi si abbassino. L individuazione dell attrezzatura informatica a servizio delle diverse postazioni di lavoro verrà effettuata secondo i principi dell efficacia operativa e dell economicità. Di norma e quando possibile, gli acquisti informatici verranno effettuati utilizzando le convenzioni Consip. Regolamento per l utilizzo degli strumenti informatici. - E prevista l adozione di un Regolamento per l utilizzo degli strumenti informatici e telematici con riferimento alle disposizioni emanate dall Autorità Garante, mediante il provvedimento di carattere generale (Del. n. 13 dell ) in cui vengono definite le linee guida per l utilizzo della posta elettronica ed internet, nonché alla più recente Direttiva n. 2 del del ministero per la Pubblica Amministrazione e l Innovazione con la quale si evidenziano i doveri dei dipendenti pubblici nell utilizzo degli strumenti informatici e le regole per l esercizio del potere di controllo da parte delle Amministrazioni. Si ritiene che tale documento possa essere, oltre che un ulteriore misura per l aumento della sicurezza del sistema informatico, anche una misura per l aumento dell efficienza nell uso delle stazioni di lavoro. Dismissioni di dotazioni strumentali. Non si prevede la dismissione di dotazioni informatiche al di fuori di casi di guasto irreparabile od obsolescenza. L eventuale dismissione di apparecchiature informatiche derivante da una razionalizzazione dell utilizzo delle strumentazioni comporterà la riallocazione fino al termine del ciclo di vita anche in favore di scuole o associazioni no profit. 2. Apparecchiature di Fotoriproduzione Ricognizione sulla situazione attuale Si fa presente che tutte le apparecchiature di fotoriproduzione sono acquisite tramite Consip con contratto di noleggio, in cui è altresì prevista per ogni macchina di fotoriproduzione la manutenzione e la fornitura del materiale di consumo. L attuale dotazione di fotocopiatrici installate negli uffici è così suddivisa: Focopiatori con scadenza noleggio ottobre ) Servizio affari generali, controllo di gestione 2) Polizia Locale 3) Ufficio Tributi 4) Ufficio Anagrafe 5) Edilizia Privata 6) Delegazione comunale di Lugugnana 7) Magazzino Comunale 8) Ufficio Personale 18

19 9) Settore Servizi Sociali Fotocopiatori con scadenza noleggio Marzo ) Uffficio Relazioni con il Pubblico 2) Biblioteca civica Focopiatori con scadenza noleggio Settembre ) Ufficio Protocollo 2) Area Economico Finanziaria 3) Area Tecnica Criteri di gestione dei fotocopiatori Le misure individuate per una possibile razionalizzazione dei beni strumentali sopra specificati si articolano come segue: - preferire, ove possibile, la stiupula di contratti di noleggio attraverso le convenzioni Consip i cui costi risultano inferiori ai prezzi del mercato locale; - preferire il noleggio di multifunzione di rete dotate di quegli accessori e tecnologie che consentano il risparmio di altre macchine per ufficio (fax, scanner, ecc.); - coinvolgere nel piano di razionalizzazione il servizio sistemi informativi al fine di individuare le stampanti che nel triennio saranno oggetto di dismissione per obsolescenza o la cui produzione può essere convogliata verso fotocopiatori multifunzione. I fotocopiatori, ove possibile, dovranno essere utilizzati con la modalità fronte-retro allo scopo di contenere in modo significativo l uso della carta. La gestione dei fotocopiatori dovrà essere orientata al risparmio energetico (inserimento della funzione di standby spegnimento al termine del lavoro quotidiano). Nel triennio è previsto un risparmio dei costi di noleggio a seguito dell adesione alle convenzioni Consip per i fotocopiatori. Tali adesioni consentono, infatti, un un risparmio annuo di euro ,52 come indicato nella Relazione Consip anno 2010, ex art.26 L. 488/99. Dismissioni di dotazioni strumentali. Non si prevede la riduzione di apparecchiature nel triennio e ciò anche in considerazione del fatto che gli Uffici Comunali sono collocati in sedi diverse. 3. Apparecchi di telefonia fissa Ricognizione sulla situazione attuale E previsto un apparecchio di telefonia per ogni Ufficio collegato al centralino. In totale gli apparecchi di telefonia fissa sono 123, così suddivisi: 19

20 Numero Ufficio di assegnazione apparecchi 3 Centralino 1 Ufficio Presidente Consiglio/Gruppi Consiliari 1 Ufficio Assessore presso Servizio Atti, Affari Generali e Controllo di Gestione 1 Ufficio Assessore presso Area Istruzione Cultura Cooperazione Internazionale 1 Ufficio Assessore presso Area Tecnica 1 Ufficio Assessore presso Settore Uso e Tutela del Territorio Uffici e servizi di Staff al Sindaco Servizio Sicurezza/Demografico 10 Polizia Locale 10 Servizi Demografici 5 Ufficio di Gabinetto Servizi complementari di Staff 1 Segretario Generale 11 Settore Servizi Sociali 16 Servizio Atti, Affari Generali, Controllo di Gestione 7 Area Istruzione Cooperazione Internazionale 16 Area Economico Finanziaria 7 Settore Personale Area Tecnica 13 Settore Lavori Pubblici/Manutenzioni 2 Magazzino Comunale e Cimitero Urbano 15 Settore Uso e Tutela del Territorio 4 Settore Ambiente, Patrimonio Energia Criteri di gestione: Agli assegnatari è consentito di utilizzare gli apparecchi per chiamate personali o comunque diverse da quelle di servizio solamente nel caso in cui sia stata attivata l opzione corrispondente, che consente di addebitare i relativi costi direttamente all utilizzatore (Opzione 5556). Al di fuori dei casi di cui al comma precedente, è fatto divieto di utilizzare l apparecchio per chiamate diverse da quelle di servizio. Dismissioni di apparecchi di telefonia fissa Per gli apparecchi di telefonia fissa, stante la loro indispensabilità, non si può realisticamente prevedere, una riduzione nel corso del triennio , ma si provvederà ad effettuare una ulteriore ricognizione durante tale periodo al fine di una eventuale e possibile riduzione compatibilmente con le esigenze di servizio. 20

21 4 Apparecchi di telefonia mobile Ricognizione sulla situazione attuale La rete aziendale mobile comporta indubbi vantaggi per l efficienza della macchina amministrativa in quanto consente immediatezza di comunicazione tra i vari soggetti (amministratori e personale dipendente), con estrema facilitazione delle comunicazioni e, conseguentemente, di operare scelte in tempi e modalità decisamente più veloci e complete di quanto consentito dai precedenti sistemi di comunicazione. In totale gli apparecchi di telefonia mobile sono 31 così suddivisi: Numero Ufficio di assegnazione apparecchi Uffici e servizi di Staff al Sindaco 2 Sindaco e Vice Sindaco Servizio Sicurezza/Demografico 3 Polizia Locale Servizi complementari di Staff 1 Segretario Generale 7 Settore Servizi Sociali (Servizio di Assistenza Domiciliare) 4 Servizio Atti, Affari Generali, Controllo di Gestione (Messi e cellulare a disposizione del centralino per prionta reperibilità personale in visite ispettive) Area Tecnica 12 Settore Lavori Pubblici/Manutenzioni (Reperibilità e squadre operai) 2 Settore Ambiente, Patrimonio Energia (Protezione Civile) Criteri di gestione L uso del telefono cellulare può essere concesso quando la natura delle prestazioni e dell incarico richiedano pronta e costante reperibilità o quando sussistano particolari ed indifferibili esigenze di comunicazione che non possano essere soddisfatte con strumenti di telefonia e posta elettronica da postazione permanente. L interpretazione letterale della legge sembrerebbe limitare l uso delle apparecchiature di telefonia mobile solo al personale di servizio che debba assicurare pronta e costante reperibilità. Nel presente piano viene data una interpretazione più estensiva e funzionale della mera interpretazione letterale della legge. Questo anche in considerazione dell importanza crescente che le comunicazioni hanno assunte nella trasversalità di compiti e funzioni. Resta inteso che gli apparecchi assegnati all Ente devono essere utilizzati soltanto per ragioni di servizio ed in caso di effettiva necessità. Le relative spese, in tali casi, sono ovviamente a totale carico dell Ente. A titolo esempliticativo sono da considerarsi per esigenze di servizio le telefonate fatte: - nell ambito della rete aziendale (mobile e fissa) - all interno dei rapporti istituzionali; - con organi di altre amministrazioni pubbliche di ogni ordine e grado; - con le aziende, le imprese, le associazioni, i privati che gestiscono rapporti diretti con - l Amministrazione Comunale; - con le organizzazioni associative; - con le aziende private con le quali l Ente ha consolidato un rapporto di lavoro. 21

22 Nel rispetto della normativa sulla tutela della riservatezza dei dati personali, sono poste in capo al responsabile del servizio interessato forme di verifica, anche a campione, circa il corretto utilizzo delle relative utenze. L assegnazione del telefono cellulare di servizio, continuerà nel corso del triennio ad essere finalizzata ad accrescere l efficienza ed efficacia dell attività amministrativa. E prevista una verifica e monitoraggio delle spese di telefonia fissa e mobile al fine di ridurre e razionalizzare l utilizzo degli apparecchi assegnati. Nel triennio è previsto un risparmio del costo della telefonia mobile a seguito dell adesione alla convenzione Consip Telefonia Mobile 4, giusta determinazione n.702 del 30/7/2010. La convenzione Consip consente i seguenti risparmi: per il traffico tra cellulari gestore (RPA) da Euro 0,0510 a Euro 0,0100 per il traffico cellulare gestore verso cellulari non gestore (OFF-NET) da Euro 0,0506 a Euro 0,0350 per l invio di sms all interno della rete da Euro 0,0070 a Euro 0,0010 per l invio di sms fuori della rete del gestore (OFF-NET) da Euro 0,0537 a Euro 0,0360 Dismissione apparecchi di telefonia mobile Non sono ipotizzabili allo stato attuale dismissioni in quanto il numero dei cellulari è già stato ridotto nel corso dell ultimo biennio. Dai 38 cellulari in dotazione al 31/12/2008 si è, infatti, passati ai 31 cellulari in dotazione nel AUTOVETTURE Ricognizione sulla situazione attuale Gli automezzi di servizio in dotazione ai Settori sono utilizzati esclusivamente per l espletamento delle funzioni proprie dell Amministrazione. Il parco macchine è attualmente composto da n 13 autovetture. Le misure di razionalizzazione dell uso al fine del contenimento delle spese riguardano sia la razionalizzazione dell utilizzo dei mezzi attraverso regole stabilite sia il monitoraggio delle spese di carburante. NR. DESCRIZIONE TARGA ANNO IMMAT. CARBURANTE UFFICIO DI COMPETENZA 1 FIAT CROMA VE BENZINA S.P. Amministrazione Comunale 22

23 2 FIAT PUNTO S AS 907CZ 1997 BENZINA /GPL Messi 3 FIAT PUNTO SOLE BC 465WE 1999 BENZINA / GPL Messi 4 FIAT PUNTO AG 621WJ 1995 BENZINA S.P. Comando P.L. 5 FIAT PUNTO EL BX 288VF 2001 BENZINA / GPL Comando P.L. 6 ALFA 146 BF 7625JV 1999 BENZINA / GPL Comando P.L. 7 FIAT PUNTO CJ485PZ 2003 GASOLIO Comando P.L. 8 FIAT PUNTO CJ486PZ 2003 GASOLIO Comando P.L. 9 FIAT PANDA VE BENZINA S.P. Servizi Sociali 10 TOYOTA YARIS BE 403RT 1999 BENZINA / GPL Servizi Sociali 11 FORD FIESTA AL842HR 2008 BENZINA Anagrafe 12 SUZUKI SJ50V CF763JC 1995 BENZINA S.P. Prot. Civile 13 FIAT PANDA BE345RW 1999 BENZINA S.P. Prot. Civile Criteri di gestione. La fornitura di carburante, per tutte le auto avviene utilizzando la fuel card della convenzione Consip. La suddetta tessera, abbinata al singolo automezzo, è dotata di banda magnetica a cui è associato un determinato codice segreto (PIN) che consente di rilevare un uso non corretto della carta riducendo al massimo il rischio che il rifornimento di carburante avvenga illegittimamente ed, in particolare prevede: - il ricevimento periodico della fattura con riportate, per singolo automezzo, tutte le tansazioni, oltre alla data, alla località, al costo del carburante erogato ed al chilometraggio all atto del rifornimento; - ogni carta è personalizzata ed è valida per un solo automezzo, quindi non può essere utilizzata da estranei e per finalità diverse. L Ufficio Economato-Provveditorato provvederà, come di consueto, ad effettuare gli opportuni controlli sui consumi di ogni automezzo e sulla correttezza della fatturazione emessa dal fornitore. Le auto dovranno essere utilizzate esclusivamente per esigenze di servizio durante il normale orario di lavoro giornaliero e durante i turni prestabiliti di reperibilità. Il personale è autorizzato altresì all utilizzo dell auto nel caso di chiamate d emergenza o per calamità naturali. In nessun caso è autorizzato l utilizzo sull automezzo di servizio al di fuori dell orario di lavoro, al di fuori del turno di reperibilità o al di fuori delle chiamate di emergenza o per eventi calamitosi. 23

24 Dismissioni Al fine di garantire un efficiente svolgimento dei servizi nel triennio viene prevista la sostituzione di 3 mezzi particolarmente vetusti in dotazione ai messi, ai servizi sociali e alla polizia locale. Prima di ogni sostituzione l Ufficio Economato-Provveditorato farà riferimento alle convenzioni Consip attive per i veicoli della Pubblica Amministrazione. La sostituzione delle vecchie autovetture avverrà con auto ovvero autocarri a G.P.L o metano al fine di ridurre i costi dei carburanti. La sostituzione dei mezzi prima indicati consentirà, inoltre, un buon risparmio sui costi di manutenzione dei mezzi. 3 BENI IMMOBILI AD USO ABITATIVO O DI SERVIZIO, CON ESCLUSIONE DEI BENI INFRASTRUTTURALI Nel corso degli ultimi anni, la gestione degli immobili appartenenti al patrimonio, con riferimento in particolare a quello indisponibile, degli Enti Pubblici, ha assunto un rilievo sempre maggiore anche in ragione dello sviluppo della normativa relativa alla formazione dei Bilanci, non ultimo l art. 58 del D.L n.112 (convertito con modificazioni in Legge n.133) che detta esplicite norme in ordine alla ricognizione e alla valorizzazione del patrimonio immobiliare pubblico. Ai citati dettami normativi si accompagna la crescente consapevolezza da parte delle Amministrazioni pubbliche che per gestire tali beni si renda necessaria anzitutto la loro puntuale conoscenza (consistenza, funzioni attribuite, vincoli, disponibilità, ecc.): questa costituisce la condizione prerogativa per l attuazione di piani di valorizzazione dei beni immobili patrimoniali che, posti sul mercato o permutati in attività di promozione economica e/o sociale della collettività, ne garantiscano un efficace ed efficiente gestione. Sulla scorta delle osservazioni prodotte, è stata perciò avviata una attività ricognitiva del patrimonio disponibile del Comune individuando i beni, le aree e gli immobili non più soddisfacenti l interesse pubblico, dei quali l alienazione costituisce, invece, una fonte possibile di entrate, utili a finanziare altri interventi a favore dell interesse pubblico. Per quanto concerne i beni immobili ad uso abitativo o di servizio è intenzione dell Amministrazione Comunale di procedere, nell esercizio 2011, all alienazione degli ultimi quattro alloggi dello Stato tra quelli che sono stati trasferiti al Comune di Portogruaro nel gennaio 2002 e che sono stati progressivamente ceduti agli aventi titolo. Per due di questi, situati a ridosso del centro storico, la vendita potrebbe essere più vantaggiosa se preceduta dai necessari interventi di straordinaria manutenzione. Le modalità di cessione sono di fatto stabilite dalla normativa di settore. Per l alienazione di detti beni si prevede un entrata pari ad Euro ,00. 24

25 SEZIONE III ANDAMENTO DELLA GESTIONE FINANZIARIA 3.1 Entrate Per quanto riguarda i risultati della gestione finanziaria 2011 si fa riferimento ai Contenuti della Relazione Illustrativa della Giunta Comunale al Rendiconto della Gestione Sulla base dei risultati estrapolati dal Conto del Bilancio si evidenziano gli indicatori più significativi e rappresentativi dell andamento della gestione, con riferimento al triennio Indicatori relativi alla gestione dell esercizio finanziario parte spesa L analisi degli scostamenti tra le previsioni di bilancio di entrata ed i rispettivi accertamenti viene condotta in due direzioni distinte: verifica a posteriori del grado di attendibilità delle previsioni iniziali; determinazione del livello di realizzazione delle entrate con riferimento alle previsioni definitive. Gli indici utilizzati sono: Accertamenti X 100 Previsioni iniziali Accertamenti X 100 Previsioni finali Attendibilità delle previsioni iniziali Entrate correnti 99,72% 100,22% 97,71% Entrate in conto capitale 7,63% 15,70% 30,54% Tasso di realizzazione Entrate correnti 97,82% 99,21% 93,52% Entrate in conto capitale 11,20% 39,20% 29,03% Gli scostamenti tra previsioni iniziali e rispettivi accertamenti delle entrate correnti indicano un buon grado di attendibilità delle previsioni che si avvicinano al 100%. Diverso è il discorso in ordine all attendibilità delle previsioni relative alle entrate in conto capitale dove si rileva uno scostamento piuttosto elevato, anche in considerazione del fatto che l effettiva realizzazione di tale tipologia di entrata dipende in modo significativo da elementi esterni all Ente. 25

26 Anche il grado di realizzazione delle entrate correnti indica una buona efficacia amministrativa nel raggiungere gli obiettivi prefissati. L efficienza della struttura dell Ente può essere misurata anche tramite la velocità con la quale terminano i processi di acquisizione delle entrate. Fra gli indicatori utilizzabili si propongono i seguenti: Velocità di riscossione delle entrate Velocità di smaltimento dei residui attivi Riscossioni a competenza Totale accertamenti Riscossione a residui Totale residui attivi iniziali Velocità di riscossione delle entrate Entrate tributarie 73,73% 65,35% 80,91% Entrate da trasferimenti 85,28% 85,00% 62,37% Entrate extra-tributarie 69,37% 72,43% 74,50% Entrate da alienazioni e da trasferimenti in conto capitale 81,53% 86,57% 95,37% Entrate da accensione di prestiti 0,00% 0,00% 0,00% Entrate servizi per conto di terzi 81,25% 90,36% 84,46% Totale 77,96% 75,63% 81,58% Velocità di riscossione dei residui attivi Entrate tributarie 85,49% 94,12% 93,43% Entrate da trasferimenti 66,28% 85,02% 94,09% Entrate extra-tributarie 68,68% 56,39% 68,72% Entrate da alienazioni e da trasferimenti in conto capitale 57,32% 68,60% 35,07% Entrate da accensione di prestiti 48,57% 79,72% 6,80% Entrate servizi per conto di terzi 38,02% 44,38% 28,52% Totale 62,12% 72,68% 72,50% Nel 2011 si registra una buona velocità di riscossione delle entrate di competenza e una buona percentuale riferita alla velocità di riscossione dei residui che si mantiene quasi pari a quella dell anno precedente. 3.2 Spese 26

27 Indicatori relativi alla gestione dell esercizio finanziario parte spesa Analogamente all entrata l analisi degli scostamenti tra le previsioni di bilancio di spesa ed i rispettivi impegni viene condotta in due direzioni distinte: verifica a posteriori del grado di attendibilità delle previsioni iniziali; determinazione del livello di realizzazione delle spese con riferimento alle previsioni definitive. Gli indici utilizzati sono: Impegni X 100 Previsioni iniziali Impegni X 100 Previsioni finali Attendibilità delle previsioni iniziali Spese correnti 91,86% 98,77% 96,29% Spese in conto capitale 10,45% 17,15% 18,59% Tasso di realizzazione Spese correnti 90,37% 97,28% 93,25% Spese in conto capitale 11,75% 30,60% 21,12% Gli scostamenti tra previsioni iniziali e rispettivi impegni delle spese correnti indicano un buon grado di attendibilità delle previsioni iniziali. Anche il tasso di realizzazione delle spese registra un dato positivo anche se inferiore a quello del L efficienza della struttura dell Ente può essere misurata anche tramite la velocità con la quale terminano i processi di acquisizione delle spese. Fra gli indicatori utilizzabili si propongono i seguenti: Velocità di pagamento delle spese Velocità di smaltimento dei residui passivi Pagamenti a competenza Totale impegni Pagamenti a residui Totale residui passivi iniziali 27

28 Velocità di pagamento delle spese Titolo I - Correnti 77,47% 67,24% 72,60% Titolo II - Conto capitale 46,30% 12,23% 36,54% Titolo III - Rimborso di prestiti 100,00% 100,00% 100,00% Titolo IV - Servizi per conto di terzi 79,45% 76,18% 74,28% Totale 75,89% 63,25% 72,30% Velocità di pagamento dei residui passivi Titolo I - Correnti 56,27% 74,99% 79,62% Titolo II - Conto capitale 46,13% 64,56% 53,62% Titolo III - Rimborso di prestiti 0,00% 0,00% 0,00% Titolo IV - Servizi per conto di terzi 43,65% 44,83% 50,09% Totale 48,53% 66,45% 67,55% Nel 2011 viene registrato un miglioramento della velocità di pagamento delle spese di competenza rispetto all anno precedente, sia in relazione alle spese correnti che alle spese in conto capitale. In miglioramento il dato riferito alla velocità di smaltimento dei residui passivi. Analisi della spesa corrente per funzioni L analisi per funzione offre ulteriori informazioni e consente di leggere non solo a livello complessivo di bilancio i dati del triennio ma anche a livello disaggregato. Si evidenzia che nella Funzione riguardante la gestione del territorio e dell ambiente dal 2010 è compreso il compenso al soggetto gestore della Tariffa di Igiene Ambientale. Funzioni Generali di amministrazione, gestione e controllo 28 Impegni 2009 % 2010 % 2011 % ,10 39, ,81 29, ,93 30,74 Relative alla giustizia ,51 0, ,74 0, ,47 0,52 Di polizia locale ,64 4, ,75 3, ,45 3,87 Di istruzione pubblica ,11 13, ,10 10, ,12 12,10 Relative alla cultura ed ai beni culturali Nel settore sportivo e ricreativo ,90 4, ,53 8, ,44 6, ,95 1, ,20 1, ,66 1,63 Nel capo turistico 0,00 0,00 0,00 0,00 0,00 0,00

29 Nel campo della viabilità e dei trasporti Riguardante la gestione del territorio e dell'ambiente ,19 7, ,38 5, ,47 5, ,01 7, ,21 23, ,21 23,32 Nel settore sociale ,61 18, ,56 14, ,80 14,16 Nel campo dello sviluppo economico Totale generale della spesa ,95 1, ,70 2, ,51 1, ,97 100, ,98 100, ,06 100,00 Analisi della spesa corrente per interventi L analisi per interventi, invece, permette di conoscere quali fattori produttivi (e la loro percentuale rispetto alla spesa corrente totale) sono stati acquisiti per far funzionare la macchina comunale ed erogare i servizi ai cittadini. Anche in questa analisi va tenuto conto che l intervento Prestazioni di servizi dal 2010 comprende il compenso al soggetto gestore della Tariffa di Igiene Ambientale. Interventi Impegni 2009 % 2010 % 2011 % Personale ,20 26, ,64 25, ,37 25,14 Acquisto beni di consumo e di materie prime Interventi ,71 2, ,29 2, ,47 2,55 Impegni 2009 % 2010 % 2011 % Prestazioni di servizi ,34 30, ,33 51, ,42 52,69 Utilizzo beni di terzi ,60 0, ,38 0, ,95 0,70 Trasferimenti ,06 9, ,36 13, ,90 13,31 Interessi passivi ed oneri finanziari ,29 2, ,25 2, ,14 2,78 Imposte e tasse ,73 1, ,92 1, ,92 2,00 Oneri straordinari della gestione corrente ,04 0, ,81 0, ,89 0,82 Totale ,97 75, ,98 100, ,06 100,00 Analisi percentuale della spesa corrente per interventi Le analisi percentuali (percentage analisys), infine, consentono di calcolare i valori percentuali dei singoli fattori produttivi sui valori di un anno preso come base di riferimento per gli esercizi successivi. Il prospetto che segue espone i valori percentuali sui corrispondenti valori 29

30 dell anno di riferimento. Ovviamente anche in questo caso si deve tener conto che l intervento prestazioni di servizi subisce un consistente incremento per il compenso dovuto al soggetto gestore della Tariffa di Igiene Ambientale. Interventi Personale 100,00% 96,36% 90,92% Acquisto beni di consumo e di materie prime 100,00% 128,19% 108,34% Prestazioni di servizi 100,00% 168,51% 165,63% Utilizzo beni di terzi 100,00% 104,23% 106,09% Trasferimenti 100,00% 141,35% 135,97% Interessi passivi ed oneri finanziari 100,00% 95,14% 90,03% Imposte e tasse 100,00% 95,15% 97,55% Oneri straordinari della gestione corrente 100,00% 184,37% 211,95% Totale 100,00% 132,92% 128,54% 30

31 Analisi della spesa in conto capitale per funzioni L analisi della spesa per funzioni rileva i principali settori di intervento e la loro evoluzione nel tempo. Funzioni Generali di amministrazione, gestione e controllo Impegni 2009 % 2010 % 2011 % ,45 30, ,08 62, ,25 13,82 Relative alla giustizia 0,00 0,00 0,00 0,00 0,00 0,00 Di polizia locale ,00 6,23 0,00 0,00 0,00 0,00 Di istruzione pubblica ,00 3, ,80 7, ,23 6,72 Relative alla cultura ed ai beni culturali Nel settore sportivo e ricreativo ,32 28, ,00 4,56 0,00 0, ,00 0, ,00 11, ,97 15,91 Nel capo turistico 0,00 0,00 0,00 0,00 0,00 0,00 Nel campo della viabilità e dei trasporti Riguardante la gestione del territorio e dell'ambiente ,00 1, ,08 8, ,49 62, ,75 11, ,25 5, ,00 0,45 Nel settore sociale ,49 17,90 0,00 0,00 0,00 0,00 Nel campo dello sviluppo economico Totale generale della spesa in conto capitale 3.723,91 0,24 0,00 0, ,40 0, ,92 100, ,21 100, ,34 100,00 Indici di propensione agli investimenti L analisi sulla propensione agli investimenti viene condotta in due direzioni distinte: determinazione della percentuale di risorse reperite per i programmi e progetti destinate e spese di investimento; determinazione del rapporto fra investimenti e numero di abitanti. Gli indici utilizzati sono: Investimenti X 100 Spese correnti + investimenti 31

32 Investimenti Abitanti Indice di propensione agli investimenti 9,75% 11,63% 12,25% Spesa in conto capitale media pro-capite 61,48 99,41 102,09 Fonti di finanziamento degli investimenti Particolare rilievo assumono le fonti di finanziamento e nel prospetto che segue vengono esposti i pesi percentuali delle diverse modalità di finanziamento degli investimenti con evidenziazione del trend del periodo considerato dal presente referto. Fonti di finanziamento Fondi propri dell'ente 39,83% 41,00% 64,37% Indebitamento 0,00% 0,00% 0,00% Trasferimenti da terzi 60,17% 59,00% 35,63% 3.3 Analisi del risultato finanziario I principali risultati finanziari complessivi della gestione finanziaria dell ente sono rappresentati dal risultato di amministrazione e dal risultato di gestione. Il risultato di amministrazione tiene conto sia della gestione di pura competenza finanziaria (accertamenti e impegni) dell esercizio, sia della gestione dei residui attivi e passivi. Circa il valore segnaletico dell avanzo di amministrazione si evidenzia che un volume elevato, che non scaturisca da fatti eccezionali, non costituisce sicuramente un elemento positivo di gestione finanziaria dell Ente in quanto va a denotare una sostanziale incapacità di spesa e/o una scarsa capacità di realizzare i programmi e progetti. Un livello modesto di avanzo, invece, è da ritenersi fisiologico e finanziariamente accettabile (generalmente il livello fisiologico del risultato di amministrazione viene assunto in un valore compreso fra il 5% e l 8% delle entrate correnti). L avanzo 2011, tuttavia, è stato fortemente influenzato dalla necessità di rispettare i pesanti vincoli del Patto di Stabilità Interno che ha, in concreto, impedito da un lato di utilizzare alcune entrate in conto capitale e dall altra di applicare al bilancio 2011 una quota rilevante dell avanzo 32

33 Avanzo di amministrazione dell'esercizio precedente Maggiori (+) o minori (-) residui attivi riaccertati +/ , , ,72 +/ , , ,25 Minori residui passivi riaccertati , , ,17 = Risultato della gestione residui A , , ,64 Accertamenti a competenza , , ,63 Impegni competenza , , ,97 = Risultato della gestione di competenza = Risultato di amministrazione , , ,34 A +/- B , , ,30 33

34 3.4 Analisi dello stato di deficitarietà strutturale La tabella che segue attesta una buona solidità finanziaria del Comune in quanto nessuno dei parametri evidenzia criticità. 1) Valore negativo del risultato contabile di gestione superiore in termini di valore assoluto al 5% rispetto alle entrate correnti (a tali fini al risultato contabile si aggiunge l'avanzo di amministrazione utilizzato per le spese di investimento); 2) Volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza e relative ai Tit. I e III, con l'esclussione dell'addizionale IRPEF, superiori al 42% dei valori di accertamento delle entrate dei medesimi Tit. I e III esclusi i valori dell'add. Irpef; Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie NO NO 3) Ammontare dei residui attivi di cui al Tit. I e III superiore al 65 % (provenienti dalla gestione dei residui attivi) rapportata agli accertamenti della gestione di competenza delle entrate dei medesimi titoli I e III; NO 4) Volume dei residui passivi complessivi provenienti dal Tit. I superiore al 40% degli impegni della medesima spesa corrente; NO 5) Esistenza di procedimenti di esecuzione forzata superiore allo 0,5% delle spese correnti; NO 6) Volume complessivo delle spese di personale a vario titolo rapportato al volume complessivo delle entrate correnti desumibili dai Tit. I, II e III superiore al 40% per i Comuni inferiori a ab., superiore al 39% per i Comuni da a ab. e superiore al 38% per i Comuni oltre i ab. (al netto dei contributi regionali nonché di altri enti pubblici finalizzati a finanziare spese di personale); NO 7) Consistenza di debiti di finanziamento non assistiti da contribuzioni superiore al 150% rispetto alle entrate correnti per gli enti che presentano un risultato contabile di gestione positivo e superiore al 120% per gli enti che presentano un risultato contabile di gestione negativo (fermo restando il rispetto del limite di indebitamento di cui all'art. 204 del Tuel); NO 8) Consistenza dei debiti fuori bilancio formatisi nel corso dell'esercizio superiore all'1% rispetto ai valori di accertamento delle entrate correnti (l'indice si considera negativo ove tale soglia venga superata in tutti gli ultimi tre anni); NO 9) 10) Eventuale esistenza al 31 dicembre di anticipazioni di tesoreria non rimborsate superiori al 5% rispetto alle entrate correnti; Ripiano squilibri in sede di provvedimento di salvaguardia di cui all'art. 193 del Tuel riferito allo stesso esercizio con misure di alienazione di beni patrimoniali e/o avanzo di amministrazione superiore al 5% dei valori della spesa corrente. NO NO 34

35 3.5 Analisi del conto del patrimonio Al fine di favorire le analisi, nel prospetto che segue, il conto del patrimonio è stato riclassificato in modo da far emergere il grado di liquidità delle voci dell attivo e del passivo. Nel conto riclassificato: Le attività fisse comprendono gli elementi patrimoniali che producono immobilizzi di somme in un arco temporale di più esercizi. Tra le attività fisse vi sono le immobilizzazioni materiali, immateriali e finanziarie, oltre ai crediti di medio e lungo termine legati alla realizzazione delle opere pubbliche (crediti in conto capitale verso lo Stato, la Regione, altri enti del settore pubblico allargato, altri); Le attività correnti o circolanti considerano gli elementi patrimoniali destinati ad essere convertiti in forma liquida in tempi brevi, sono compresi i crediti a breve termine, i ratei ed i risconti; Le passività consolidate comprendono gli elementi del conto del patrimonio, parte passiva, destinati a produrre pagamenti oltre il periodo di un anno amministrativo, sono comprese le fonti di finanziamento di medio e lungo termine (mutui); Le passività correnti comprendono gli elementi del conto del patrimonio, parte passiva, destinati a produrre pagamenti entro il periodo di un anno amministrativo, sono compresi i debiti verso fornitori, i debiti per anticipazioni, i ratei ed i risconti. Il patrimonio netto rappresenta la classe residuale data dalla differenza fra il totale delle attività e il totale delle passività correnti e consolidate. Ai fini dell analisi di bilancio la voce patrimonio netto assimila i trasferimenti a fondo perduto e gli altri conferimenti. Attività Valori % Valori % Valori % Attività fisse ,00 88,92% ,41 86,77% ,53 89,22% Attività correnti (dedotte le disponibilità liquide) ,75 5,45% ,68 6,06% ,81 4,77% Disponibilità liquide ,87 5,63% ,75 7,17% ,19 6,01% Totale ,62 100,00% ,84 100,00% ,53 100,00% Passività Patrimonio netto Passività consolidate Passività correnti Totale Valori % Valori % Valori % ,08 84,80% ,59 84,25% ,13 87,76% ,46 10,23% ,12 9,29% ,19 6,78% ,08 4,97% ,13 6,46% ,21 5,46% ,62 100,00% ,84 100,00% ,53 100,00% Nel conto riclassificato sono state inserite le percentuali dei singoli valori con lo scopo di evidenziare l incremento o il decremento di ciascuna classe e facilitare la valutazione della struttura 35

36 e dell andamento della situazione patrimoniale. La riclassificazione del conto del patrimonio in poche classi distinte secondo il grado di liquidità, individua, due indici fondamentali di equilibrio strutturale: il patrimonio circolante netto e il margine di struttura. Il patrimonio circolante netto risulta dalla differenza tra il volume delle attività correnti ed il volume delle passività correnti ed esprime, se positivo, una condizione positiva in base alla quale il volume della liquidità, dei crediti e delle altre attività a breve termine è sufficiente a far fronte al pagamento di debiti a breve termine. La situazione del patrimonio circolante del Comune è esposta nel prospetto che segue: Attività correnti , , ,81 Passività correnti , , ,21 Differenza , , ,40 Il margine di struttura risulta dalla differenza tra il valore del patrimonio netto e quello delle attività fisse ed esprime, se positivo, che il patrimonio dell Ente è di per se sufficiente a finanziare tutte le immobilizzazioni e gli altri investimenti. Se negativo, rileva che le attività fisse sono finanziate in parte con il patrimonio netto ed in parte con passività consolidate. Tale situazione è peraltro normale se riferita alla natura degli investimenti pubblici che creano utilità non tanto in termini di proventi per l ente che li ha promossi, ma soprattutto benefici indiretti nei confronti dei cittadini proprietari. La situazione del margine di struttura del Comune è esposta nel prospetto che segue: Patrimonio netto , , ,13 Attività fisse , , ,53 Differenza , , , Analisi del conto economico Il risultato d esercizio 2011 registra nel complesso un sensibile miglioramento rispetto al Tale risultato è determinato in maniera preponderante dal risultato della gestione straordinaria ed in particolare dall operazione straordinaria di revisione dell inventario immobiliare di cui si è ampiamente riportato nella relazione economico patrimoniale al rendiconto. Nello specifico, il risultato della gestione 2011 seppur positivo, peggiora rispetto al 2010 in 36

37 ragione da un lato della contrazione di risorse e quindi dei proventi definiti dalle diverse manovre di finanza pubblica e in sede di applicazione del C.D. Federalismo fiscale municipale, dall altro dal consistente aumento di alcune voci di costo in particolare dei costi da ammortamento (voce questa che ha risentito sensibilmente dell operazione di revisione inventariale di cui sopra si è detto). Registrano, invece, un peggioramento i proventi ed oneri da aziende speciali e partecipate riferito sia ai trasferimenti alle partecipate per contribuzioni del Comune, sia a contributi una tantum alla Fondazione Musicale Santa Cecilia, finanziati dalla Regione Veneto. Il risultato della gestione straordinaria migliora sensibilmente per le ragioni sopra ricordate e concorre a determinare in ultima analisi il risultato complessivo ampliamente positivo. La tabella che segue analizza i dati più significativi e gli scostamenti rilevati Variazione 2010/2011 % Proventi della gestione , , ,64-2,94 Costi della gestione , , ,14 0,52 Risultato della gestione , , ,78-493,28 Proventi e oneri da aziende speciali e partecipate Risultato della gestione operativa , , ,32 8, , , ,10 67,40 Proventi e oneri finanziari , , ,55-4,28 Risultato al netto della gestione straordinaria , , ,55 49,80 Proventi e oneri straordinari , , ,53 79,58 Risultato economico di esercizio , , ,98 88,08 37

38 SEZIONE IV VALUTAZIONE GRADO RAGGIUNGIMENTO DEGLI OBIETTIVI 38

Piano Triennale di Razionalizzazione 2012-2014

2012-2014 (art. 2, commi 594, 595, 596, 597, 598, della Legge n. 244 del 24 dicembre 2007) PREMESSA La Legge Finanziaria 2008 (L. 244/2007), all art. 2, ha previsto che ai fini del contenimento delle spese

2012-2014 (art. 2, commi 594, 595, 596, 597, 598, della Legge n. 244 del 24 dicembre 2007) PREMESSA La Legge Finanziaria 2008 (L. 244/2007), all art. 2, ha previsto che ai fini del contenimento delle spese

Piano Triennale di Razionalizzazione 2013-2015

2013-2015 (art. 2, commi 594, 595, 596, 597, 598, della Legge n. 244 del 24 dicembre 2007) PREMESSA La Legge Finanziaria 2008 (L. 244/2007), all art. 2, ha previsto che ai fini del contenimento delle spese

2013-2015 (art. 2, commi 594, 595, 596, 597, 598, della Legge n. 244 del 24 dicembre 2007) PREMESSA La Legge Finanziaria 2008 (L. 244/2007), all art. 2, ha previsto che ai fini del contenimento delle spese

PIANO TRIENNALE 2012/2014

COMUNE DI SIRONE PROVINCIA DI LECCO PIANO TRIENNALE 2012/2014 PER L'INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELL'UTILIZZO DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE DI SERVIZIO,

COMUNE DI SIRONE PROVINCIA DI LECCO PIANO TRIENNALE 2012/2014 PER L'INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELL'UTILIZZO DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE DI SERVIZIO,

COMUNE DI MAGNAGO Piazza Italia, 1-20020 Magnago (MI) SERVIZIO FINANZIARIO. Triennio 2013/2015

SERVIZIO FINANZIARIO. Triennio 2013/2015") COMUNE DI MAGNAGO Piazza Italia, 1-20020 Magnago (MI) SERVIZIO FINANZIARIO Piano triennale di razionalizzazione (art. 2 comma 594 L. 244/07) Triennio 2013/2015 Autovetture, telefonia mobile, fotoriproduttori,

COMUNE DI MAGNAGO Piazza Italia, 1-20020 Magnago (MI) SERVIZIO FINANZIARIO Piano triennale di razionalizzazione (art. 2 comma 594 L. 244/07) Triennio 2013/2015 Autovetture, telefonia mobile, fotoriproduttori,

RELAZIONE A CONSUNTIVO ANNO 2012

PIANO TRIENNALE PER L INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DI ALCUNE SPESE DI FUNZIONAMENTO ART. 2, COMMI 594 E SEGG. LEGGE 244/2007 (Legge Finanziaria 2008) RELAZIONE A CONSUNTIVO

PIANO TRIENNALE PER L INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DI ALCUNE SPESE DI FUNZIONAMENTO ART. 2, COMMI 594 E SEGG. LEGGE 244/2007 (Legge Finanziaria 2008) RELAZIONE A CONSUNTIVO

COMUNE DI TRECASE MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELL'UTILIZZO DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE DI SERVIZIO

COMUNE DI TRECASE Provincia di Napoli MISURE FINALIZZATE ALLA DELL'UTILIZZO DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE DI SERVIZIO PIANO TRIENNALE 2014/2016 La legge 24 dicembre 2007, n. 244 avente

COMUNE DI TRECASE Provincia di Napoli MISURE FINALIZZATE ALLA DELL'UTILIZZO DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE DI SERVIZIO PIANO TRIENNALE 2014/2016 La legge 24 dicembre 2007, n. 244 avente

COMUNE DI CASOREZZO. Provincia di Milano

COMUNE DI CASOREZZO Provincia di Milano L. 244/2007 ART. 2 C. 594/598 PIANO TRIENNALE 2011 2013 PER L INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RIDUZIONE DELLE VOCI DI SPESA Approvato con deliberazione

COMUNE DI CASOREZZO Provincia di Milano L. 244/2007 ART. 2 C. 594/598 PIANO TRIENNALE 2011 2013 PER L INDIVIDUAZIONE DI MISURE FINALIZZATE ALLA RIDUZIONE DELLE VOCI DI SPESA Approvato con deliberazione

COMUNE DI PRIMALUNA Provincia di Lecco C.F. 00617330139

COMUNE DI PRIMALUNA Provincia di Lecco C.F. 00617330139 PIANO TRIENNALE 2010/2012 PER LA RAZIONALIZZAZIONE DELL UTILIZZO DI ALCUNE SPESE DI FUNZIONAMENTO EX ART. 2, COMMI 594 E SEGUENTI DELLA LEGGE FINANZIARIA

COMUNE DI PRIMALUNA Provincia di Lecco C.F. 00617330139 PIANO TRIENNALE 2010/2012 PER LA RAZIONALIZZAZIONE DELL UTILIZZO DI ALCUNE SPESE DI FUNZIONAMENTO EX ART. 2, COMMI 594 E SEGUENTI DELLA LEGGE FINANZIARIA

PIANO TRIENNALE 2012/2014 DI RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI DELLE AUTOVETTURE DI SERVIZIO E DEI BENI IMMOBILI

COMUNE DI SALBERTRAND Provincia di Torino P.ZZA MARTIRI DELLA LIBERTÀ, N.1 C.A.P.10050 partita IVA-C.F. 00881010011 Tel 0122/854595 Fax 0122/854733 e-mail info@comune.salbertrand.to.it PIANO TRIENNALE

COMUNE DI SALBERTRAND Provincia di Torino P.ZZA MARTIRI DELLA LIBERTÀ, N.1 C.A.P.10050 partita IVA-C.F. 00881010011 Tel 0122/854595 Fax 0122/854733 e-mail info@comune.salbertrand.to.it PIANO TRIENNALE

PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA ANNO 2013/2015

(Varese) Piazza Vittorio Veneto, 2 Fax 0332429035 Tel. 0332-275111 PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA 1. Premessa ANNO 2013/2015 I Piani di Razionalizzazione sono stati

(Varese) Piazza Vittorio Veneto, 2 Fax 0332429035 Tel. 0332-275111 PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA 1. Premessa ANNO 2013/2015 I Piani di Razionalizzazione sono stati

COMUNE di MEZZANINO PROVINCIA di PAVIA

COMUNE di MEZZANINO PROVINCIA di PAVIA REGIONE LOMBARDIA Piazza Grignani n.2-27040 Mezzanino (PV) - P.IVA 00471410183 tel.0385.71.013 - fax.0385.71.525 - Email: segreteria@comune.mezzanino.pv.it Piano

COMUNE di MEZZANINO PROVINCIA di PAVIA REGIONE LOMBARDIA Piazza Grignani n.2-27040 Mezzanino (PV) - P.IVA 00471410183 tel.0385.71.013 - fax.0385.71.525 - Email: segreteria@comune.mezzanino.pv.it Piano

Relazione ex art. 26, comma 4 L. 488/99 Anno 2013

Relazione ex art. 26, comma 4 L. 488/99 Anno 2013 Il Segretario generale Dott.ssa Cristina Martelli 1 Quadro normativo di riferimento L art. 26 della L. 488/1999 (Legge Finanziaria 2000) regolamenta le

Relazione ex art. 26, comma 4 L. 488/99 Anno 2013 Il Segretario generale Dott.ssa Cristina Martelli 1 Quadro normativo di riferimento L art. 26 della L. 488/1999 (Legge Finanziaria 2000) regolamenta le

COMUNE DI REVINE LAGO Provincia di Treviso PIANO TRIENNALE PER LA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI 2012 2014

Allegato A alla delibera di Giunta Comunale n. 125 del 30.11.2011 COMUNE DI REVINE LAGO Provincia di Treviso PIANO TRIENNALE PER LA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI 2012 2014 (art. 2, comma

Allegato A alla delibera di Giunta Comunale n. 125 del 30.11.2011 COMUNE DI REVINE LAGO Provincia di Treviso PIANO TRIENNALE PER LA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI 2012 2014 (art. 2, comma

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI Premessa Ai sensi dell art. 2 comma 594 e 598 della Legge n.244/2007 (Legge Finanziaria 2008),

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI Premessa Ai sensi dell art. 2 comma 594 e 598 della Legge n.244/2007 (Legge Finanziaria 2008),

COMUNE DI PONTEDERA Provincia di Pisa PIANO TRIENNALE 2014 2016 DI RAZIONALIZZAZIONE DELLA SPESA

COMUNE DI PONTEDERA Provincia di Pisa PIANO TRIENNALE 2014 2016 DI RAZIONALIZZAZIONE DELLA SPESA 28 marzo 2014 INDICE PREMESSA pag. 3 1. SPESE POSTALI pag. 3 2. FOTOCOPIATRICI A NOLEGGIO pag. 4 3. TELEFONIA

COMUNE DI PONTEDERA Provincia di Pisa PIANO TRIENNALE 2014 2016 DI RAZIONALIZZAZIONE DELLA SPESA 28 marzo 2014 INDICE PREMESSA pag. 3 1. SPESE POSTALI pag. 3 2. FOTOCOPIATRICI A NOLEGGIO pag. 4 3. TELEFONIA

COMUNE DI POGGIBONSI (Provincia di Siena)

") SETTORE LAVORI PUBBLICI E MANUTENZIONI PROVVEDIMENTO DEL DIRIGENTE Servizio proponente SUPPORTO AMMINISTRATIVO L.P. DETERMINAZIONE N. 3/LP DEL 10/01/2014 OGGETTO APPALTO DELLA FORNITURA DI CARBURANTI PER

SETTORE LAVORI PUBBLICI E MANUTENZIONI PROVVEDIMENTO DEL DIRIGENTE Servizio proponente SUPPORTO AMMINISTRATIVO L.P. DETERMINAZIONE N. 3/LP DEL 10/01/2014 OGGETTO APPALTO DELLA FORNITURA DI CARBURANTI PER

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

il Ministero delle Infrastrutture e dei Trasporti ha provveduto:

DELIBERAZIONE 22 GENNAIO 2015 10/2015/A ADESIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO ALLA CONVENZIONE STIPULATA DALLA SOCIETÀ CONSIP S.P.A. PER IL NOLEGGIO DI UNA AUTOVETTURA

DELIBERAZIONE 22 GENNAIO 2015 10/2015/A ADESIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO ALLA CONVENZIONE STIPULATA DALLA SOCIETÀ CONSIP S.P.A. PER IL NOLEGGIO DI UNA AUTOVETTURA

Norme per la sorveglianza e la prevenzione degli incidenti domestici

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

REGOLAMENTO DEL SERVIZIO COMUNALE DI PROTEZIONE CIVILE

COMUNE DI MONTECCHIO MAGGIORE Provincia di Vicenza REGOLAMENTO DEL SERVIZIO COMUNALE DI PROTEZIONE CIVILE COMITATO VOLONTARIO PROTEZIONE CIVILE MONTECCHIO MAGGIORE Via del Vigo 336075 Montecchio Maggiore

COMUNE DI MONTECCHIO MAGGIORE Provincia di Vicenza REGOLAMENTO DEL SERVIZIO COMUNALE DI PROTEZIONE CIVILE COMITATO VOLONTARIO PROTEZIONE CIVILE MONTECCHIO MAGGIORE Via del Vigo 336075 Montecchio Maggiore

COPIA Verbale di deliberazione del Giunta Comunale n. 28

CODICE ENTE COMUNE DI DELIBERAZIONE N. 28 CERVA DATA 28/04/2016 PROVINCIA DI CATANZARO COPIA Verbale di deliberazione del Giunta Comunale n. 28 OGGETTO: Adozione misure di contenimento dei costi per acquisto,

CODICE ENTE COMUNE DI DELIBERAZIONE N. 28 CERVA DATA 28/04/2016 PROVINCIA DI CATANZARO COPIA Verbale di deliberazione del Giunta Comunale n. 28 OGGETTO: Adozione misure di contenimento dei costi per acquisto,

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.") COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014. (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150)

") COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con

COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI PISA

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI PISA Piano per l utilizzo del telelavoro 2013-2015 (art. 9, comma 7, del decreto legge 18 ottobre 2012, n. 179 convertito con legge n. 221 del

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI PISA Piano per l utilizzo del telelavoro 2013-2015 (art. 9, comma 7, del decreto legge 18 ottobre 2012, n. 179 convertito con legge n. 221 del

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Manuale della qualità. Procedure. Istruzioni operative

Unione Industriale 19 di 94 4.2 SISTEMA QUALITÀ 4.2.1 Generalità Un Sistema qualità è costituito dalla struttura organizzata, dalle responsabilità definite, dalle procedure, dai procedimenti di lavoro

Unione Industriale 19 di 94 4.2 SISTEMA QUALITÀ 4.2.1 Generalità Un Sistema qualità è costituito dalla struttura organizzata, dalle responsabilità definite, dalle procedure, dai procedimenti di lavoro

COMUNE DI STIGLIANO Provincia di Matera

COMUNE DI STIGLIANO Provincia di Matera COPIA DELIBERAZIONE DI GIUNTA COMUNALE N. 87 Reg. del 09.09.2014 Oggetto: N. Prot. Bilancio di previsione per l esercizio finanziario 2014 Piano triennale di razionalizzazione

COMUNE DI STIGLIANO Provincia di Matera COPIA DELIBERAZIONE DI GIUNTA COMUNALE N. 87 Reg. del 09.09.2014 Oggetto: N. Prot. Bilancio di previsione per l esercizio finanziario 2014 Piano triennale di razionalizzazione

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI