Circolare n. 12/2011

|

|

|

- Ippolito Coppola

- 7 anni fa

- Visualizzazioni

Transcript

1 Circolare n. 12/2011 L opzione per la cedolare secca: primi chiarimenti dell Agenzia delle Entrate (C.M. n. 26/E/2011) Indice 1 Premessa Presupposto soggettivo Presupposto oggettivo Accatastamento Contratti assoggettabili alla cedolare secca Pertinenze Esercizio dell'opzione Comunicazione al conduttore Contratti soggetti a registrazione Contratti non soggetti a registrazione Determinazione dell'imposta dovuta Durata ed effetti dell'opzione Versamento della cedolare secca Versamenti in acconto per il Versamenti in acconto per il

2 1. Premessa L art. 3 del D.Lgs. 14 marzo 2011, n. 23 ha introdotto un regime alternativo ed opzionale, rispetto a quello ordinario stabilito dal Tuir, riguardante l imposizione Irpef dei redditi da locazione immobiliare abitativa, intercorrenti tra soggetti che non agiscono nell esercizio di una impresa, arte o professione. La normativa speciale, attuata con il provvedimento del Direttore dell Agenzia delle Entrate n dello scorso 7 aprile, ha formato oggetto dei primi chiarimenti da parte dell Amministrazione Finanziaria, forniti con la C.M. 1 giugno 2011, n. 26/E. La presente Circolare si propone, pertanto, di illustrare le principali interpretazioni contenute nel documento di prassi, con particolare riferimento ad alcuni aspetti di natura operativa: i presupposti applicativi; l esercizio dell opzione; la determinazione dell imposta dovuta; la durata e gli effetti della cedolare; i versamenti. 2. Presupposto soggettivo L Agenzia delle Entrate rammenta, in primo luogo, che l opzione per cedolare secca è riservata alle persone fisiche proprietarie di un unità abitativa locata per il medesimo uso, ovvero titolari di un diritto reale di godimento (abitazione, enfiteusi, uso, usufrutto, ecc.), che non agiscono nell esercizio di una impresa, arte o professione. Il principale chiarimento fornito dalla C.M. n. 26/E/2011, in termini di soggettività, riguarda la posizione degli esercenti una impresa, arte o professione: in particolare, è stato precisato che l adesione alla cedolare secca non può essere invocata con riferimento ai redditi derivanti dalla locazione di fabbricati ad uso abitativo oggetto di proprietà condominiale, né dall imprenditore individuale o dal lavoratore autonomo, nemmeno qualora conceda in locazione un immobile abitativo ad un proprio dipendente, a prescindere dal titolo di utilizzo da parte di quest ultimo. La soluzione della foresteria, che sembrava un'ipotesi praticabile dati i sostanziali connotati abitativi della tipologia contrattuale in questione, viene dunque esclusa, proprio per l'intervento di una persona non fisica in qualità di conduttore. Sono, invece, compresi nell ambito della cedolare secca i contratti conclusi con enti pubblici o privati non commerciali, purché risulti dal contratto di locazione la destinazione degli immobili ad uso abitativo in conformità alle proprie finalità. La norma, a parere dell Amministrazione Finanziaria, richiede, infatti, che i contratti di locazione siano firmati con soggetti «che non agiscono nell'esercizio di imprese, arti o professioni». Gli enti pubblici e quelli privati non commerciali non rientrano nelle categorie espressamente escluse dalla possibilità di accedere alla sostitutiva, per cui il proprietario può optare anche in questi casi per il regime speciale.

3 Nulla è stato, invece, chiarito in merito alla particolare fattispecie rappresentata dalle locazioni di abitazioni effettuate da società semplici, soggetti Irpef non esercenti attività commerciale. In tal caso, infatti, pur non essendo una persona fisica, la società semplice ne ha le medesime caratteristiche (soggetto Irpef) ed il reddito percepito è giuridicamente qualificato come reddito da fabbricati imputato direttamente ai soci, in base alle quote di partecipazione alla società. In sostanza, l Amministrazione Finanziaria potrebbe consentire l applicazione della cedolare secca anche con riferimento alle locazioni di abitazioni effettuate da tali soggetti, ma nulla di specifico è stato detto a riguardo. Si ritiene, tuttavia, che dal tenore dell art. 1 del provvedimento attuativo, secondo cui l opzione per il regime della cedolare secca può essere esercitata dal locatore, persona fisica, proprietario o titolare di diritto reale di godimento di unità immobiliari abitative locate, tali soggetti ne restino esclusi senza via di uscita e questo sulla base della considerazione secondo cui, se è pur vero, che l imputazione ai soci persone fisiche del reddito della società semplice, come sopra indicato, avviene automaticamente, in base al principio di trasparenza (art. 5, comma 1, del Tuir) ciò non consente comunque di rinviare l esercizio dell opzione per la cedolare secca in capo ai soci persone fisiche che percepiscono il reddito, perché l opzione per la cedolare secca non può essere esercitata da un soggetto (il socio) diverso da quello (la società semplice) che figura quale locatore nella vicenda contrattuale. L esclusione opera anche per le locazioni di abitazioni effettuate da imprese edili, o società immobiliari, sia per i fabbricati patrimonializzati, che per quelli merce (abitazioni costruite per la vendita). In tali ipotesi, pertanto, il reddito viene tassato in base agli ordinari criteri stabiliti dagli artt. 85 e 90 del D.P.R. 22 dicembre 1986, n. 917: rispettivamente, a costi e ricavi per i fabbricati merce, e, per i beni patrimonializzati, canone di locazione, ridotto di un importo massimo pari al 15% dello stesso, per le spese di manutenzione ordinaria documentate ed effettivamente rimaste a carico. Preclusioni all applicazione della cedolare secca in capo ai locatori Soggetti Ires Società semplici (con l accezione sopra fatta) Enti commerciali, diversi dalle società, nonché i trust, residenti in Italia; Società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia. Professionisti ed imprenditori Sublocatori Locatori di abitazioni site all estero

4 L Agenzia delle Entrate ha, invece, ritenuto irrilevante, in presenza del presupposto soggettivo in capo al locatore e conduttore, l eventuale intervento di un agenzia immobiliare operante come mero intermediario. La C.M. n. 26/E/2011 ha, inoltre, chiarito le modalità applicative del regime agli immobili in comunione pro indiviso, riconoscendo l esercizio disgiunto e distinto, da parte del singolo contitolare persona fisica, in relazione alla propria quota parte di canone di locazione, esplicando dunque effetto soltanto nei confronti dello stesso. 3. Presupposto oggettivo 3.1. Accatastamento La C.M. n. 26/E/2011, ribadendo che la cedolare secca può trovare applicazione esclusivamente nel caso di immobili abitativi locati per il medesimo uso e delle relative pertinenze, ha precisato che l opzione è ammessa soltanto qualora risultino soddisfatte, congiuntamente, due condizioni: 1) l unità immobiliare è accatastata in una delle categorie abitative del Gruppo A (ad eccezione, quindi, dell A/10, relativa a uffici e studi privati ), ovvero ha già formato oggetto di una pendente domanda di accatastamento in tale classe; 2) la locazione è concessa ad uso abitativo. Il regime sostitutivo non può operare in presenza, ad esempio, di un unità che, seppur accatastata in A/2 abitazione civile, sia locata ad uso ufficio. Specularmente, la medesima esclusione opera anche nell ipotesi di ufficio (accatastato in A/10), affittato ad uso abitativo. Sono, quindi, esclusi i contratti di locazione: relativi agli immobili che, pur avendo i requisiti di fatto per essere destinati ad uso abitativo, sono iscritti in una categoria catastale diversa (ad esempio fabbricati accatastati come uffici o negozi); conclusi con conduttori che agiscono nell esercizio di attività di impresa o di lavoro autonomo, indipendentemente, come anticipato, dal successivo utilizzo dell immobile per finalità abitative di collaboratori e dipendenti; di immobili accatastati come abitativi, ma locati per uso ufficio o promiscuo; di immobili situati all estero (infatti i relativi redditi rientrano nella categoria dei redditi diversi di cui all art. 67, comma 1, lettera f), del D.P.R. n. 917/1986 e non dei redditi fondiari); i contratti di sublocazione di immobili (anche in tal caso, i relativi redditi rientrano nella categoria dei redditi diversi di cui all art. 67, comma 1, lettera h), del Tuir, e non tra i redditi di natura fondiaria).

5 Sono, invece, compresi, come illustrato in precedenza, i contratti conclusi con enti pubblici o privati non commerciali, purché risulti dal contratto di locazione la destinazione degli immobili ad uso abitativo in conformità alle proprie finalità. Analogamente, è invocabile la cedolare secca con riferimento agli atti di affitto abitativo aventi una durata inferiore a 30 giorni all anno, per i quali non sussiste l obbligo di registrazione in termine fisso Contratti assoggettabili alla cedolare secca La sussistenza dei predetti presupposti consente, quindi, di esercitare l opzione per la cedolare secca con riferimento alle seguenti tipologie di contratti: liberi, di durata minima quadriennale, ai sensi dell art. 2, comma 1, della Legge 9 dicembre 1998, n. 431 (c.d ); concordati, stipulati secondo le disposizioni di cui all art. 2, comma 3, e 8 della predetta Legge, aventi ad oggetto abitazioni site nei comuni di cui all art. 1, comma 1, lettere a) e b), del D.L. 30 dicembre 1988, n. 551, e negli altri ad alta tensione abitativa individuati dal CIPE; altri, disciplinati dalle disposizioni civilistiche di cui agli artt e seguenti del codice civile. Nel caso di contratti aventi oggetto più immobili, il conduttore può esercitare l opzione per la cedolare secca anche soltanto con riferimento ai canoni di un solo fabbricato abitativo, anche se l atto di affitto ne comprende altri della stessa natura, oppure strumentali e, quindi, esclusi dal campo di applicazione del regime speciale: sul punto, la C.M. n. 26/E/2011 ha, inoltre, chiarito che, nel caso in cui sia previsto un canone unitario, la quota rilevante ai fini della cedolare secca deve essere determinata sulla base della rendita catastale di ogni unità interessata dal fitto indiviso. Con l effetto che, in relazione agli immobili non assoggettati alla cedolare secca, il locatore è tenuto a versare l imposta di bollo sul contratto, nonché quella di registro, da determinarsi esclusivamente in funzione della parte di canone riferibile a tali unità. Esempio Si consideri un contratto di locazione di durata annuale, stipulato sulla base di un corrispettivo contrattuale complessivo annuo pari ad euro , avente ad oggetto tre immobili: A) abitativo di categoria catastale A1: rendita euro 1.100,00; B) abitativo di categoria catastale A2: rendita euro 900,00; C) non abitativo di categoria catastale C1: rendita catastale euro 2.000,00. Si supponga, poi, che il locatore opti per il regime della cedolare secca soltanto per l immobile A.

6 L imposta di registro deve essere corrisposta solo sul corrispettivo riferibile agli immobili B e C, determinato in proporzione alla rendita catastale attribuita agli stessi immobili. Rendita B / Rendita totale = euro 900,00/euro 4.000,00 x 100 = 22,50% Rendita C / Rendita totale = euro 2.000,00/euro 4.000,00 x 100 = 50,00% Corrispettivo riferibile agli immobili B e C = euro ,00 x 72,50% = ,00 L imposta di registro da corrispondere, solidalmente dalle parti contraenti, in sede di registrazione del contratto è pari ad euro 652,50 determinata sulla parte del canone relativo agli immobili per i quali non è stata esercitata l opzione ( x 2,00%). Sul contratto di locazione deve essere, in ogni caso, corrisposta l imposta di bollo nella misura ordinaria. Diversamente, nel caso della contemporanea locazione di più porzioni di un unità abitativa, a cui è attribuita un unica rendita catastale, deve essere applicato il medesimo regime impositivo: in altri termini, l esercizio dell opzione per il regime della cedolare secca per un contratto di locazione relativo a una porzione dell unità abitativa vincola all esercizio dell opzione per il medesimo regime anche per il reddito derivante dalla contemporanea locazione di altre porzioni della stessa. Rimangono fermi modalità e termini di esercizio dell opzione, anche in caso di contemporanea sottoscrizione di più contratti di locazione di porzioni di unità abitativa. Esempio Si considerino alcuni contratti di locazione sottoscritti, nel corso dell anno 2012, con riferimento alle seguenti parti di uno stesso immobile: porzione A: durata 1 gennaio 31 maggio 2012; porzione B: durata 1 febbraio 30 giugno 2012; porzione A: durata 1 settembre 30 novembre L esercizio dell opzione per la cedolare secca, con riferimento al contratto della porzione A (decorrente dal 1 gennaio 2012), impone l adozione del medesimo regime in relazione alla porzione B: diversamente, rispetto al nuovo contratto della porzione A (avente efficacia dal 1 settembre 2012, quando è già scaduto anche l atto della porzione B), il locatore è nuovamente libero di scegliere il sistema impositivo che preferisce Pertinenze E ammessa la possibilità di optare per la cedolare secca anche con riferimento alle pertinenze (art. 817 e ss. c.c.), qualora locate congiuntamente all abitazione : sul punto,

7 la C.M. n. 26/E/2011 ha chiarito che il regime di tassazione sostitutiva in commento trova applicazione anche per le pertinenze locate congiuntamente all immobile abitativo, ovvero con contratto separato e successivo rispetto a quello relativo all immobile abitativo, a condizione che il rapporto di affitto intercorra tra le medesime parti contrattuali, ossia nel contratto di locazione della pertinenza si faccia riferimento al contratto di locazione dell immobile abitativo e sia evidenziata la sussistenza del vincolo pertinenziale con l unità abitativa già locata. A questo proposito, si rammenta che occorre far precedere l opzione da un apposita lettera raccomandata al conduttore, che va, pertanto, ad aggiungersi a quella già inviata con riferimento all abitazione. L Agenzia delle Entrate ha, inoltre, precisato che non sussistono limitazioni rispetto al numero di pertinenze per le quali è possibile optare per il regime della cedolare secca. 4. Esercizio dell opzione 4.1. Comunicazione al conduttore L opzione per la cedolare secca deve essere preventivamente comunicata al conduttore, a pena di inefficacia, mediante lettera raccomandata, con la quale rinuncia espressamente alla facoltà di richiedere l aggiornamento del canone, anche se ciò era previsto dal contratto a qualsiasi titolo: sul punto, l Agenzia delle Entrate ha precisato che non è valida la raccomandata consegnata a mano, a nulla rilevando la firma per ricevuta, da parte dell inquilino. Tale adempimento deve, quindi, essere assolto prima della registrazione del contratto, in occasione della quale deve essere esercitata l opzione. Per il 2011, per i contratti scaduti/risolti, già registrati, prorogati e con imposta di registro già versata al 7 aprile 2011 per i quali l opzione deve essere effettuata direttamente in sede di dichiarazione dei redditi relativa al periodo d imposta 2011 (730/2012 o Unico PF/2012), la comunicazione del locatore all inquilino va effettuata con lettera raccomandata entro il termine di versamento del primo acconto: 6 luglio 2011, se l acconto è dovuto in 2 rate; 30 novembre 2011, se l acconto è dovuto in un unica rata; termine di presentazione della dichiarazione dei redditi, se l acconto risulta non dovuto. FAC simile di comunicazione Titolare dell'immobile Egr.sig. Raccomandata A.R. Oggetto: esercizio dell opzione per l applicazione dell imposta sostitutiva sui canoni di

8 locazione di cui all art. 3 del D.Lgs. 14 marzo 2011, n. 23 Gent.mo sig., con riferimento al contratto di locazione stipulato in data dell immobile sito nel comune di via, da Lei utilizzato per finalità abitative unitamente alle pertinenze individuate nel contratto, Le comunico la volontà di esercitare l opzione per l applicazione dell imposta sostitutiva sui canoni di locazione. Ai sensi e per gli effetti dell art. 3, comma 11, del D.Lgs. 14 marzo 2011, n. 23, La informo conseguentemente di rinunciare, per il restante periodo del contratto, alla facoltà di chiedere qualsiasi aggiornamento del canone, inclusa la variazione ISTAT, che pertanto resterà invariato nella misura di euro sino alla scadenza del. Le confermo, infine, che per tutta la durata residua del contratto non saranno più dovute le imposte per la registrazione annuale del contratto. A disposizione per ogni eventuale chiarimento, porgo cordiali saluti. Luogo e data Il Proprietario dell'immobile Un analoga comunicazione dovrà essere, inoltre, inviata al conduttore nell ipotesi di successiva revoca dell opzione, in quanto quest ultimo tornerà ad essere tenuto al versamento dell imposta di registro Contratti soggetti a registrazione La volontà del locatore di aderire alla cedolare secca deve essere esercitata in sede di registrazione del contratto, e dunque entro 30 giorni dalla data di formazione dell atto scritto o, se antecedente oppure formato verbalmente, da quella di esecuzione. In caso di proroga, anche tacita, del contratto di locazione, l opzione per la cedolare secca deve essere esercitata entro il termine di versamento dell imposta di registro, ovvero entro 30 giorni dal momento della proroga (art. 17 del D.P.R. 26 aprile 1986, n. 131), mediante la presentazione dell apposito Modello 69. Tale modalità deve essere osservata anche nel caso in cui il contribuente abbia corrisposto l imposta dovuta per la registrazione del contratto in unica soluzione al momento della registrazione. L opzione per la cedolare secca, esercitata entro il termine di versamento dell imposta di registro dovuta per le annualità successive, esclude l applicazione dell Irpef e delle relative addizionali sul reddito fondiario, mentre le imposte di registro e bollo già versate non possono comunque formare oggetto di rimborso. Nel caso di contratti con più locatori, l opzione deve essere esercitata singolarmente da ciascuno dei soggetti interessati, ed ha effetto solo per coloro che effettuato tale scelta. Nella C.M. n.

9 26/E/2011, è stato precisato che la cedolare secca determina una sospensione del principio generale dell art. 57 del D.P.R. n. 131/1986, secondo cui sussiste ordinariamente la responsabilità solidale delle parti in causa (locatore e conduttore) per il pagamento dell imposta, che torna ad operare esclusivamente nel caso di revoca o cessazione del regime speciale di imposizione dei canoni di affitto abitativo. La Circolare contiene, inoltre, un importante affermazione in relazione al ripristino del principio di solidarietà a seguito della suddetta revoca del regime della cedolare secca in capo ai comproprietari che l avevano esercitata: risponderanno in solido con gli altri comproprietari e con il conduttore dell imposta di registro dovuta sull intero importo del canone di locazione. Infatti, posto che per le annualità successive alla revoca, l imposta di registro si rende applicabile sull intero importo del canone, è evidente che la responsabilità solidale, in capo a tutte le parti contraenti, ritorna ad essere applicabile nei modi ordinari. Contratti già registrati al 7 aprile 2011 Nel caso di atti che, al 7 aprile 2011, risultavano: in corso, anche per effetto di proroga, per i quali era già stata eseguita la registrazione; scaduti, e non prorogati; oggetto di risoluzione volontaria, per i quali era già stata eseguita la registrazione; l opzione è esercitabile dal contribuente, per i redditi da locazione percepiti nel 2011, direttamente in sede di dichiarazione dei redditi relativa al periodo d imposta di competenza (730/2012 o Unico PF/2012). Al ricorrere di tale ipotesi, non deve, quindi, essere presentato alcun modello per l esercizio dell opzione per la cedolare secca. Nella Circolare n. 26/E/2011, è stato precisato che l applicazione della cedolare secca direttamente in dichiarazione dei redditi può riguardare sia l annualità contrattuale che scade che quella decorrente dal 2011, oppure soltanto una delle due suddette annualità contrattuali: per quella decorrente dal 2012, e successive, l eventuale opzione per la cedolare secca dovrà avvenire, entro i termini previsti per il versamento dell imposta di registro, utilizzando il Modello 69. In altre parole, l opzione espressa in dichiarazione dei redditi ha effetto solo per l annualità contrattuale che si conclude nel 2011 e/o per quella successiva, non per l intera durata del contratto come, invece, avviene a regime utilizzando il Modello 69 o SIRIA. Esempio Contratto di durata quadriennale Scadenza prima annualità contrattuale Decorrenza seconda annualità contrattuale

10 L applicazione della cedolare secca per i redditi 2011 (Mod. UNICO 2012 PF o 730/2012) può riguardare: entrambe le annualità contrattuali, quindi i canoni di locazione del periodo: o (canoni 2011 relativi alla prima annualità contrattuale scaduta il ); o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ); oppure una sola delle suddette due annualità contrattuali, quindi i canoni di locazione del periodo: o (canoni 2011 relativi alla prima annualità contrattuale scaduta il ); o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ). Sul punto, l Agenzia delle Entrate ha altresì precisato che: se l opzione per la cedolare secca espressa in sede di dichiarazione è riferita anche ai canoni relativi alla (seconda) annualità contrattuale , dovranno essere assoggettati a cedolare secca anche i canoni , in quanto l opzione espressa in dichiarazione riguarda l intera annualità contrattuale compresa quindi la parte dell annualità ricadente nel successivo periodo d imposta ; per la (terza) annualità contrattuale, che decorre dal 2012 ( ), l opzione per la cedolare secca dovrà avvenire, entro i termini previsti per il versamento dell imposta di registro dovuta per tale annualità ( ), utilizzando esclusivamente il mod. 69. Tale opzione esplica i suoi effetti per tutta la durata residua del contratto ( ), salvo revoca. Contratti ancora da registrare al 7 aprile 2011 Nel caso, invece, di contratti conclusi o prorogati, i cui termini di registrazione non erano ancora scaduti a partire dal 7 aprile 2011, le modalità d esercizio dell opzione sono uguali a quelle stabilite a regime, essendo decorsa la data del 6 giugno 2011, rispetto alla quale era stato previsto un ampliamento dei termini per la registrazione e l esercizio dell opzione. Nell ipotesi di contratti in corso al 7 aprile 2011 e risolti solo successivamente, ovvero rispetto ai quali non è ancora decorso il termine per il versamento dell imposta di registro, è possibile esercitare l opzione per l applicazione della cedolare secca per il periodo d imposta 2011 entro il termine di versamento dell imposta di registro, mediante il Modello 69. L esercizio di tale facoltà consente di beneficiare dell esclusione dall applicazione delle imposta di registro e bollo sulla

11 risoluzione, ma vincola il locatore al versamento dell acconto, ove dovuto, relativo al periodo d imposta Contratti non soggetti a registrazione L opzione per la cedolare secca, come anticipato, può essere esercitata anche con riferimenti ai contratti di locazione immobiliare abitativa esclusi dall obbligo della registrazione, ovvero di durata non superiore a 30 giorni complessivi nell anno. Sul punto, l Agenzia delle Entrate ha chiarito che l adesione al regime speciale può essere manifestata in sede di dichiarazione dei redditi relativa al periodo d imposta nel quale è prodotto il reddito, esplicando altresì i relativi effetti nelle ipotesi di registrazione volontaria o in caso d uso successiva alla dichiarazione: diversamente, qualora tale eventualità si dovesse verificare precedentemente, il contribuente sarebbe tenuto all esercizio dell opzione in sede di registrazione del contratto. In ogni caso, sorge l obbligo di versamento dell acconto. 5. Determinazione dell imposta dovuta L esercizio dell opzione per la cedolare secca comporta l applicazione di un sistema di tassazione alternativo a quello ordinario, consistente nell assoggettamento del canone di locazione ad un tributo sostitutivo, nella misura del 21,00% ridotta al 19,00% nel caso dei contratti a canone concordato di cui all art. 2, comma 3, della Legge 9 dicembre 1998, n. 431, e di quelli indicati dal successivo art. 8, relativi ad abitazioni siti nei comuni con carenze di disponibilità abitative. La base imponibile è costituita dall intero canone di locazione annuo, fermo restando che il reddito derivante dal contratto non potrà essere inferiore a quello determinato ai sensi dell art. 37, comma 1, del D.P.R. 22 dicembre 1986, n. 917, fondato sull applicazione della rendita catastale dell immobile rivalutata del 5%. A questo proposito, la C.M. n. 26/E/2011 precisa che preliminarmente è necessario confrontare due grandezze: il canone di locazione maturato nel periodo di vigenza dell opzione per la cedolare secca, senza effettuare alcun abbattimento;

12 l ammontare della rendita catastale riferita al medesimo periodo, aumentata del 5,00% a titolo di rivalutazione. L Agenzia delle Entrate, dopo aver ricordato che l opzione per la cedolare secca riguarda il singolo contratto, e conseguentemente si possono avere, nel medesimo periodo d imposta, redditi fondiari derivanti da contratti di locazione soggetti alla cedolare secca, e redditi fondiari assoggettati a tassazione ordinaria, detta regole particolari per i contratti con decorrenza in corso d anno. In tal caso, infatti, si verifica una discrepanza tra l annualità solare, base di riferimento per la tassazione del reddito fondiario, e quella contrattuale, essendo quest ultima legata alla data di decorrenza del contratto, da cui dipendono tutti gli adempimenti previsti per la registrazione del contratto stesso, e per il relativo pagamento dell imposta di registro e di bollo, anche con riferimento alle annualità successive. Per tali contratti, l annualità contrattuale non coincide con il periodo d imposta e, quindi, nel medesimo periodo d imposta possono coesistere sia annualità contrattuali per le quali è stata esercitata l opzione per la cedolare secca, sia altre rispetto alle quali devono essere applicate l Irpef e le relative addizionali. Analogamente, nel medesimo anno fiscale, possono altresì coesistere sia annualità per le quali è stata esercitata l opzione per la cedolare secca, sia periodi in cui l immobile non è oggetto di contratti di locazione (perché tenuto a disposizione, ovvero utilizzato direttamente dal proprietario). Con l effetto che, a parere dell Amministrazione Finanziaria, se al momento della registrazione, o alla decorrenza delle successive annualità, è stata esercitata l opzione per l applicazione della cedolare secca, i canoni di tali annualità che maturano nel periodo d imposta devono essere assoggettati a tassazione mediante cedolare secca. Per i canoni maturati nel medesimo periodo d imposta, relativi alle annualità per le quali non è stata espressa l opzione o per i quali è stata revocata, restano applicabili le ordinarie modalità di tassazione del reddito fondiario. In altri termini, la C.M. n. 26/E/2011 sostiene che il canone assoggettabile a cedolare secca è quello relativo all annualità contrattuale, e non quello maturato nell anno solare, con la conseguenza che nell ambito del medesimo periodo d imposta è possibile una convivenza tra regime ordinario e regime sostitutivo. Esempio Immobile tenuto a disposizione dal 1 gennaio 2011 al 30 settembre 2011: contratto di locazione stipulato in data 1 settembre 2011, con opzione per la cedolare secca, canone di locazione annuo euro , rendita catastale rivalutata euro In tal caso: reddito del periodo 1 gennaio settembre 2011, pari a euro (3.000 x 282/365 oltre la maggiorazione di 1/3), tassato ai fini irpef nei modi ordinari; reddito del periodo 1 ottobre 31 dicembre 2011, pari a euro (3/12 del canone annuo), soggetto a cedolare secca.

13 Nel caso di locazioni di più immobili da parte della medesima persona fisiche, che ha esercitato l opzione soltanto parzialmente, limitatamente ad alcuni fabbricati abitativi, si verifica la coesistenza, in capo al medesimo contribuente, della cedolare secca con il regime ordinario. Esempio Il sig. Mario Rossi possiede due unità immobiliari abitative, e più precisamente: immobile A, contratto di locazione stipulato in data 1 settembre 2011 (durata quattro anni), canone annuo euro , con opzione per la cedolare secca, rendita catastale rivalutata euro 4.000; immobile B, contratto di locazione stipulato in data 1 novembre 2011 (durata quattro anni), canone annuo euro , senza opzione per la cedolare secca, rendita catastale rivalutata euro In tal caso: per l immobile A, il reddito relativo all anno 2011 è determinato come segue: o 1 gennaio agosto 2011, tassato ai fini irpef nei modi ordinari in relazione alla rendita catastale rivalutata, per euro (4.000 x 252/365 oltre la maggiorazione di 1/3); o 1 settembre dicembre 2011, soggetto a cedolare secca per euro (4/12 del canone di locazione annuo); per l immobile B, il reddito relativo all anno 2011 è determinato come segue: o 1 gennaio ottobre 2011, tassato ai fini irpef nei modi ordinari in relazione alla rendita catastale rivalutata, per euro (2.000 x 313/365 oltre la maggiorazione di 1/3); o 1 novembre dicembre 2011, tassato ai fini irpef nei modi ordinari per euro (2/12 del canone di locazione annuo). Con riferimento alla fattispecie di eventuale morosità del conduttore, la C.M. n. 26/E/2011 ha confermato l applicazione della sospensione della tassazione dei canoni non percepiti a seguito dell avvenuta conclusione, entro il termine di presentazione della dichiarazione dei redditi, del procedimento giudiziale di convalida dello sfratto (art. 26, comma 1, del Tuir). In particolare, l Agenzia delle Entrate ha chiarito che per le imposte versate sui canoni scaduti e non percepiti, come da accertamento avvenuto nell ambito del procedimento di convalida dello sfratto, è riconosciuto un credito d imposta di ammontare pari alla cedolare secca versata, utilizzabile nella dichiarazione dei redditi, secondo le medesime modalità previste per i canoni non percepiti assoggettati ad Irpef.

14 6. Durata ed effetti dell opzione Il regime speciale della cedolare secca deve ritenersi valido per l intero periodo di durata del contratto o della proroga, ovvero in caso di facoltà esercitata a decorrere dalle annualità successive alla prima per il residuo orizzonte temporale di efficacia dell atto di affitto originario o prorogato: tali riverberi rilevano sia ai fini Irpef che dell imposta di registro. È, tuttavia, riconosciuto al locatore il diritto di revocare l opzione, in ciascuna annualità successiva a quella in cui la stessa era stata esercitata, entro il termine previsto per il pagamento dell imposta di registro relativa all annualità di riferimento: la revoca determina, infatti, l obbligo di pagamento del tributo d atto in parola, in relazione a tale periodicità. L adesione al regime opzionale comporta, inoltre, la sospensione della facoltà del locatore, ancorchè prevista dal contratto di locazione, di richiedere l aggiornamento del canone: costui è, quindi, tenuto a comunicare preventivamente al conduttore, come anticipato, l intenzione di esercitare l opzione, e la rinuncia all aggiornamento del corrispettivo dell affitto. A questo proposito, si segnala che, nel caso di immobili posseduti in comproprietà, l opzione esercitata da parte di un solo locatore, comporta la rinuncia agli aggiornamenti del canone a qualsiasi titolo, anche da parte dei comproprietari che non hanno optato per il regime della cedolare secca. Qualora, in sede di proroga, il contribuente confermi l opzione, dovrà rinunciare agli aggiornamenti del canone anche per il periodo di durata della proroga. Nel caso in cui l opzione esercitata all atto della registrazione del contratto e, quindi all inizio della prima annualità, sia revocata a valere dalla seconda annualità, resta comunque valida la rinuncia del locatore agli aggiornamenti del canone per un periodo corrispondente a quello della prima annualità per il quale il locatore si è avvalso di tale regime. Pertanto, il locatore non può richiedere gli aggiornamenti del canone relativi alla seconda annualità. L'esclusione della possibilità di adeguamento Istat per i canoni soggetti a cedolare secca è assoluta. Anche i proprietari che hanno già aggiornato i canoni nel 2011 e, poi, optato per la sostitutiva devono, infatti, restituire l'adeguamento all'inquilino. La conseguente imposizione sostitutiva di cui al paragrafo precedente determina, inoltre, l esclusione dell applicazione di diversi tributi, per l intero periodo di efficacia della cedolare secca, ed in particolare: l Irpef, secondo le aliquote progressive per scaglioni di imponibile, e le relative addizionali sul reddito fondiario prodotto dall immobile locato; l imposta di registro dovuta sul contratto di locazione, generalmente prevista nella misura del 2,00% del canone stabilito dalle parti, nonché quella di bollo sull atto di affitto (euro 14,62 per ogni foglio): tali tributi sono altresì sostituiti dalla cedolare secca, se spettanti, nei casi risoluzione e

15 proroga del contratto di locazione. Sul punto, l Agenzia delle Entrate ha precisato che l imposta di registro e bollo, qualora sia stata eventualmente versata, non può formare oggetto di restituzione: nel caso di successiva revoca dell opzione, torna ad essere dovuta l imposta di registro sui canoni relativi alle annualità successive. L esercizio dell opzione non comporta neppure l applicazione di tributi speciali di cui al D.L. 31 luglio 1954, n. 533, dovuti, invece, nei casi di rilascio di una copia o certificazione dei contratti di locazione. Il reddito assoggettato a cedolare secca concorrerà altresì, unitamente agli altri imponibili del contribuente, ai fini: del calcolo per il riconoscimento della spettanza, o per la determinazione di deduzioni, detrazioni, ovvero di altri benefici, anche di natura non tributaria, ad eccezione di quelli indipendenti dalle modalità di imposizione del reddito fondiario, come le detrazioni Irpef previste per i lavori di ristrutturazione edilizia sugli immobili abitativi (36,00%) e gli interventi di risparmio energetico (55,00%); dell indicatore della situazione economica equivalente (I.S.E.E.). L esercizio dell opzione per la cedolare secca esplica, inoltre, i propri effetti nei confronti del conduttore, il quale non è più tenuto, nel periodo di efficacia del regime speciale, al versamento dell imposta di registro. 7. Versamento della cedolare secca L imposta sostitutiva, il cui saldo deve essere corrisposto entro lo stesso termine già fissato per il versamento dell imposta sul reddito delle persone fisiche, è soggetta all obbligo di versamento in acconto, fissato nella misura dell 85,00% dell imposta dovuta per il 2011, e del 95,00% negli anni seguenti. Acconto %dell imposta dovuta Acconto % dell imposta dovuta L acconto è unitario e non per singolo contratto: quindi, in presenza di più contratti per i quali si è scelta la tassa piatta, per verificare se l acconto è dovuto, e se va versato in una o due rate, occorre sommare tutti gli importi della cedolare secca relativi a ciascun contratto. Qualora il

16 contratto sia risolto anticipatamente, prima del versamento della seconda rata di acconto, quest ultima potrà essere rideterminata al fine di commisurare l acconto dovuto alla percentuale stabilita. Il versamento deve essere effettuato mediante il modello F24, utilizzando i seguenti codici tributo: 1840 : prima rata dell acconto; 1841 : seconda rata oppure unica soluzione dell acconto; 1842 : saldo. La cedolare secca è, pertanto, soggetta alle regole ordinarie in tema di compensazione e rateazione Versamenti in acconto per l anno 2011 Per i contratti in corso nell anno 2011, in assenza di riferimenti storici, il versamento dell acconto, pari all 85,00% dell imposta dovuta, deve essere effettuato: in unica soluzione, entro il 30 novembre 2011, se d importo inferiore ad euro 257,52; in 2 rate, se l importo dovuto è pari o superiore ad euro 257,52, di cui: o la prima, nella misura del 40% dell acconto (34,00% dell imposta dovuta), entro il 6 luglio 2011 (ovvero entro il 5 agosto 2011 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo 1 ). La prima rata dell acconto della cedolare secca può essere versata ratealmente e sugli importi rateizzati sono dovuti gli interessi, secondo le disposizioni previste per la rateazione dell Irpef 2 ; o la seconda, nella restante misura del 60% dell acconto (51,00% dell imposta dovuta), entro il 30 novembre Non è dovuto acconto, e l imposta è versata a saldo se l importo su cui calcolare l acconto non supera la soglia di euro 51,65. Il versamento dell acconto relativo al periodo d imposta 2011 non si considera carente se di importo almeno pari all 85% dell ammontare della cedolare secca. 1 Termini così stabiliti per effetto della proroga dei termini del 16 giugno, ovvero del 16 luglio con la maggiorazione dello 0,40%. 2 Ai sensi dell art.20 del D.Lgs. 241/1997 e dell art.5, co. 1 del D.M. 21 maggio 2009, le somme dovute a titolo di saldo e di acconto delle imposte possono essere versate, previa opzione esercitata dal contribuente in sede di dichiarazione periodica, in rate mensili di uguale importo, con la maggiorazione degli interessi pari al 4% annuo (0,33% mensile), decorrenti dal mese di scadenza, in ogni caso, il pagamento deve essere completato entro il mese di novembre dello stesso anno di presentazione della dichiarazione o della denuncia.

17 Casi particolari: per i contratti in corso alla data del 31 maggio 2011 e per quelli scaduti ovvero oggetto di risoluzione volontaria prima della predetta data, in presenza delle condizioni sopra indicate, il versamento d acconto è effettuato in 2 rate; per i contratti con decorrenza successiva al 31 maggio 2011, il versamento d acconto è effettuato, in unica rata, entro il 30 novembre 2011; per i contratti con decorrenza dal 1 novembre 2011 il versamento in acconto non è dovuto. L Agenzia delle Entrate ha, inoltre, evidenziato che, ai fini della determinazione dell'acconto della cedolare secca dovuto per il 2011, deve essere considerato se, anche per l'annualità contrattuale successiva, che decorre dal 2011, il contribuente intende esercitare l'opzione per la cedolare secca. La C.M. n. 26/E/2011 ha, tuttavia, stabilito che se l anno di prima applicazione della cedolare secca coincide con quello di primo possesso, ed è diverso dal 2011, l acconto non è dovuto. ESEMPIO n.1. Opzione per la cedolare secca anche per la seconda annualità contrattuale Contratto di durata quadriennale Seconda annualità contrattuale Acconto cedolare secca per il 2011 da versare in 2 rate: entro il , la prima rata pari al 34,00% (40,00% x 85,00%) dei canoni di locazione: o (canoni 2011 relativi alla prima annualità contrattuale che scade il ); o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ); entro il , la seconda rata pari al 51,00% (60,00% x 85,00%) dei canoni di locazione: o (canoni 2011 relativi alla prima annualità contrattuale che scade il );

18 o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ). ESEMPIO n.2 Opzione per la cedolare secca solo per la seconda annualità contrattuale Contratto di durata quadriennale Seconda annualità contrattuale Acconto cedolare secca per il 2011 da versare in 2 rate: entro il , la prima rata pari al 34,00% (40,00% x 85,00%) dei canoni di locazione: o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ); entro il , la seconda rata pari al 51,00% (60,00% x 85,00%) dei canoni di locazione: o (canoni 2011 relativi alla seconda annualità contrattuale che decorre dall ). ESEMPIO n.3 Acconto cedolare secca per il 2011 non dovuto Contratto di durata quadriennale In tal caso la cedolare secca va interamente versata in sede di saldo. In caso di stipulazione, nel 2011, di più contratti di locazione (per lo stesso immobile o per immobili diversi) l'acconto va determinato sommando la cedolare secca dovuta (con le sopra analizzate modalità) facendo riferimento alla decorrenza di ciascun contratto. Al ricorrere di tale ipotesi, può, quindi, accadere che, con riferimento al corrente anno, per alcuni contratti sia dovuto l'acconto della cedolare secca, mentre per un altro non è dovuto, ad esempio perché il contratto ha decorrenza successiva al 31 ottobre Esempio Nel 2011 vengono stipulati più contratti di locazione di breve durata per 2 immobili (A e B). Immobile A, contratti: Immobile B, contratti: In merito, l acconto 2011 per la cedolare va determinato e versato nelle modalità di seguito riportate:

19 Acconto (85,00%) da versare in 2 rate se l importo complessivo dell acconto è almeno paria ad euro 257,52 (40,00% entro il e 60,00% entro il ) per i contratti: dall al (relativo all immobile A); dall al (relativo all immobile B). Acconto (85,00%) da versare in un unica rata entro il per il contratto: dal al (relativo all immobile A). Nessun acconto da versare per il contratto (relativo all immobile B): dal al Ricalcolo dell acconto Irpef 2011 La C.M. n. 26/E/2011 ha chiarito che, con riferimento al periodo d imposta in corso, l acconto si ritiene correttamente determinato se pari al 99,00% dell Irpef dovuta sulla base della dichiarazione dei redditi relativa al periodo d imposta precedente, assumendo il relativo reddito senza considerare il reddito fondiario prodotto nel 2010 dagli immobili abitativi per i quali, nel 2011, il contribuente si avvale della cedolare secca per l intero periodo di imposta. In altri termini, ai fini della rideterminazione, è necessario non considerare il reddito fondiario prodotto nel 2010 nel corrispondente periodo 2011 in cui si opta per la cedolare secca. Esempio Anno 2010: immobile a disposizione dall al dall al immobile locato canone annuo Anno 2011 contratto di locazione opzione per la cedolare secca dall canone annuo rendita rivalutata Acconto IRPEF 2011 Per il (ri)calcolo del reddito 2010 ai fini dell acconto IRPEF 2011, è necessario operare come segue: dall al , considerare la rendita catastale con la maggiorazione di un terzo; dall al considerare il canone di locazione annuo ridotto del 15,00% relativo a detto periodo (3/12);

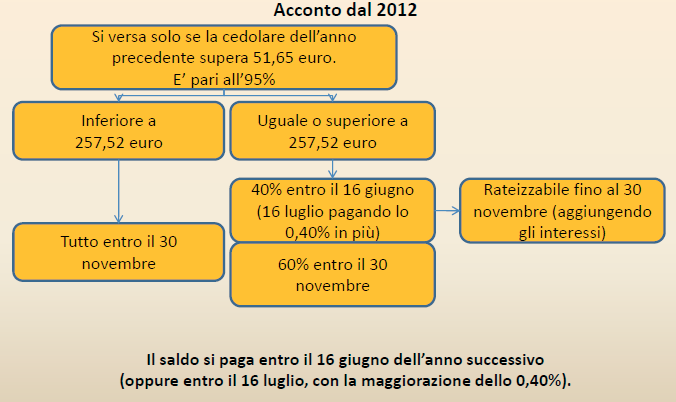

20 la restante parte dell anno ( ) non concorre al reddito 2010 rideterminato per il calcolo dell acconto IRPEF 2011 in quanto per tali mesi nel 2011 si è optato per la cedolare secca. L Amministrazione Finanziaria ha altresì precisato che, per il 2011, i contribuenti che ricorrono all'assistenza fiscale, non potendo avvalersi di tale servizio anche per il pagamento degli acconti della cedolare secca, devono effettuare il relativo versamento con il modello F24, entro i termini ordinari previsti per l'acconto Irpef. In altre parole, contrariamente a quanto accade per le altre imposte, l acconto della cedolare secca per il 2011 non entra nel modello 730, e non sarà liquidato in busta paga dal sostituto. Il contribuente dovrà pertanto provvedere autonomamente a calcolare e versare il suddetto acconto tramite il mod. F24. A questo proposito, la C.M. n. 26/E/2011 ha stabilito che tali contribuenti possono effettuare un minor acconto Irpef per il 2011: qualora abbiano già presentato il mod. 730, possono ridurre l acconto presentando tempestivamente al sostituto d imposta un apposita comunicazione per indicare i minori importi a titolo di acconto che intendono effettuare Versamenti in acconto per l anno 2012 Il versamento dell acconto, pari al 95,00% dell imposta dovuta per l anno precedente, deve essere effettuato: in unica soluzione, entro il 30 novembre di ciascun anno, se d importo inferiore ad euro 257,52; in 2 rate, se l importo dovuto è pari o superiore ad euro 257,52 di cui: o la prima, nella misura del 40,00% dell acconto (38,00% dell imposta dovuta), entro il 16 giugno di ciascun anno (ovvero entro il 18 luglio con la maggiorazione dello 0,40% a titolo di interesse corrispettivo). La prima rata dell acconto della cedolare secca può essere versata ratealmente e sugli importi rateizzati sono dovuti gli interessi, secondo le disposizioni previste per la rateazione dell Irpef; o la seconda, nella restante misura del 60,00% dell acconto (57,00% dell imposta dovuta), entro il 30 novembre. Non è dovuto acconto e l imposta è versata a saldo se l importo su cui calcolare l acconto non supera il limite di euro 51,65. Il versamento dell acconto non si considera carente se di importo almeno pari all 95,00% dell ammontare della cedolare secca.

21

N. 502 FISCAL NEWS Acconto cedolare secca. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

Cedolare secca sul contratto di locazione

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

La Cedolare Secca. La cedolare secca, in pratica, sostituisce:

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

Circolare Bolzano,10 giugno 2011 N. 24/2011

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

Agevolata 19% in caso di contratti di locazione concordati in comuni ad alta densità abitativa

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

APPUNTI PER LA RELAZIONE DEL 13 APRILE FIRENZE

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Circolare n. 8/2011. Indice. 1 Premessa Esercizio dell'opzione Modello Siria Modello Effetti dell'opzione...

Circolare n. 8/2011 La cedolare secca sugli affitti Indice 1 Premessa... 2 2 Esercizio dell'opzione... 2 2.1 Modello Siria... 2 2.2 Modello 69... 4 3 Effetti dell'opzione... 6 4 Versamento della cedolare

Circolare n. 8/2011 La cedolare secca sugli affitti Indice 1 Premessa... 2 2 Esercizio dell'opzione... 2 2.1 Modello Siria... 2 2.2 Modello 69... 4 3 Effetti dell'opzione... 6 4 Versamento della cedolare

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

f e r d i n a n d o b o c c i a

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare abbatte l'irpef (normativa 2011)

") La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA

CIRCOLARE DEL 12 APRILE 2011 Ai gentili Clienti CONTRATTI DI LOCAZIONE: Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA L art. 3, D.Lgs. 14.3.2011, n. 23 contenente Disposizioni

CIRCOLARE DEL 12 APRILE 2011 Ai gentili Clienti CONTRATTI DI LOCAZIONE: Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA L art. 3, D.Lgs. 14.3.2011, n. 23 contenente Disposizioni

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

CEDOLARE SECCA SUGLI AFFITTI. A cura del dott. Francesco Lotito

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

CEDOLARE SECCA sugli AFFITTI

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

Anno 2012 N.RF055 CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

OGGETTO: Tassazione dei canoni di locazione di immobili ad uso abitativo - Introduzione della cedolare secca

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

A Cura dell Area Fiscale del Caf Cisl Nazionale

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE. Antonio Parolini

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

Cedolare Secca la nuova stagione delle locazioni

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

Tassazione ordinaria e cedolare secca

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

Circolare N.133 del 6 Settembre 2013

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

I soggetti destinatari della compilazione del quadro RB sono identificati in:

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 21 17.01.2017 Come revocare l'opzione della cedolare secca A cura di Micaela Chiruzzi Categoria: Contratti Sottocategoria: Locazione È possibile

Fiscal News La circolare di aggiornamento professionale N. 21 17.01.2017 Come revocare l'opzione della cedolare secca A cura di Micaela Chiruzzi Categoria: Contratti Sottocategoria: Locazione È possibile

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

Circolare n. 12/2012. Indice

Circolare n. 12/2012 Opzione per la cedolare secca, nuovi chiarimenti dell Agenzia delle Entrate (C.M. 4 giugno 2012, n. 20/E) Indice 1. Normativa e prassi di riferimento 2 2. Comunicazione preventiva

Circolare n. 12/2012 Opzione per la cedolare secca, nuovi chiarimenti dell Agenzia delle Entrate (C.M. 4 giugno 2012, n. 20/E) Indice 1. Normativa e prassi di riferimento 2 2. Comunicazione preventiva

Alle società convenzionate con il Caf Acli srl. Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI MODALITA APPLICATIVE

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

La riproduzione con qualsiasi metodo è vietata

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Periodico informativo n. 56/2011

Periodico informativo n. 56/2011 Cedolare secca, invio della raccomandata Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che a partire dal 2011 è operativa

Periodico informativo n. 56/2011 Cedolare secca, invio della raccomandata Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che a partire dal 2011 è operativa

Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

Circolare N. 95 del 24 Giugno Cedolare Secca : il punto

Circolare N. 95 del 24 Giugno 2011 Cedolare Secca : il punto Cedolare Secca : il punto Gentile cliente, con la presente, desideriamo richiamare la Sua attenzione sulla novità di quest anno in riferimento

Circolare N. 95 del 24 Giugno 2011 Cedolare Secca : il punto Cedolare Secca : il punto Gentile cliente, con la presente, desideriamo richiamare la Sua attenzione sulla novità di quest anno in riferimento

Circolare N. 174 del 15 Dicembre 2016

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

LA CEDOLARE SECCA SULLE LOCAZIONI. Dott. Ernesto GATTO

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

: soggetti interessati, ambito oggettivo e base imponibile Art. 3 DLGS. 14.3.2011, n. 23 Provvedimento direttoriale 7 aprile 2011 C.M. 1.6.2011, N. 26/E Dott. Stefano Spina ASPETTI GENERALI Obiettivo Emersione

: soggetti interessati, ambito oggettivo e base imponibile Art. 3 DLGS. 14.3.2011, n. 23 Provvedimento direttoriale 7 aprile 2011 C.M. 1.6.2011, N. 26/E Dott. Stefano Spina ASPETTI GENERALI Obiettivo Emersione

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 289 17.10.2014 Canoni di locazione non percepiti Il credito d imposta per gli immobili ad uso abitativo. Categoria: Contribuenti Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 289 17.10.2014 Canoni di locazione non percepiti Il credito d imposta per gli immobili ad uso abitativo. Categoria: Contribuenti Sottocategoria:

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

SECONDO ACCONTO d'imposta 2012 IRPEF, IRES e IRAP

Circolare informativa per la clientela n. 32/2012 dell'8 novembre 2012 SECONDO ACCONTO d'imposta 2012 IRPEF, IRES e IRAP In questa Circolare 1. Imposte Acconti 2. Secondo acconto Irpef 3. Secondo acconto

Circolare informativa per la clientela n. 32/2012 dell'8 novembre 2012 SECONDO ACCONTO d'imposta 2012 IRPEF, IRES e IRAP In questa Circolare 1. Imposte Acconti 2. Secondo acconto Irpef 3. Secondo acconto

Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal 7 aprile 2011

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza

CIRCOLARE A.F. N. 56 del 15 Aprile 2014 Ai gentili clienti Loro sedi Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza Premessa Al fine di rilanciare l utilizzo dei

CIRCOLARE A.F. N. 56 del 15 Aprile 2014 Ai gentili clienti Loro sedi Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza Premessa Al fine di rilanciare l utilizzo dei

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

GLI IMMOBILI STORICI E LA COMPILAZIONE DEL QUADRO RB DEL MOD. UNICO 2013 PF

INFORMATIVA N. 110 24 APRILE 2013 DICHIARAZIONI GLI IMMOBILI STORICI E LA COMPILAZIONE DEL QUADRO RB DEL MOD. UNICO 2013 PF Circolare Agenzia Entrate 1.6.2012, n. 19/E Risoluzione Agenzia Entrate 31.12.2012,

INFORMATIVA N. 110 24 APRILE 2013 DICHIARAZIONI GLI IMMOBILI STORICI E LA COMPILAZIONE DEL QUADRO RB DEL MOD. UNICO 2013 PF Circolare Agenzia Entrate 1.6.2012, n. 19/E Risoluzione Agenzia Entrate 31.12.2012,

AGEVOLAZIONI FISCALI PER IL LOCATORE

OPZIONE PER L A CEDOL ARE SECCA E PROROGA DEL CONTRATTO 1 AGEVOLAZIONI FISCALI PER IL LOCATORE Per quanto riguarda, nello specifico, le agevolazioni fiscali previste in favore del locatore, occorre evidenziare

OPZIONE PER L A CEDOL ARE SECCA E PROROGA DEL CONTRATTO 1 AGEVOLAZIONI FISCALI PER IL LOCATORE Per quanto riguarda, nello specifico, le agevolazioni fiscali previste in favore del locatore, occorre evidenziare

LOCAZIONE. Per la registrazione di un contratto di locazione sono dovute l imposta di registro e l imposta di bollo.

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it LOCAZIONE Il canone di locazione può essere corrisposto dal Conduttore al Locatore solo tramite mezzi di pagamento

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it LOCAZIONE Il canone di locazione può essere corrisposto dal Conduttore al Locatore solo tramite mezzi di pagamento

Anno 2014 N. RF168. La Nuova Redazione Fiscale

Anno 2014 N. RF168 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO LOCAZIONI ABITATIVE - MANCATO INCASSO DEI CANONI IN UNICO 2014 RIFERIMENTI CM 11/2014; ART. 26 TUIR;

Anno 2014 N. RF168 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO LOCAZIONI ABITATIVE - MANCATO INCASSO DEI CANONI IN UNICO 2014 RIFERIMENTI CM 11/2014; ART. 26 TUIR;

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

INCONTRO A CURA DEL GRUPPO DI LAVORO FISCALITA IMMOBILIARE

INCONTRO A CURA DEL GRUPPO DI LAVORO FISCALITA IMMOBILIARE Tavola rotonda sui temi più ricorrenti, riguardo alle imposte dirette, in campo immobiliare. MERCOLEDI 20 APRILE 2016 - ORE 13 TORINO SEDE ORDINE

INCONTRO A CURA DEL GRUPPO DI LAVORO FISCALITA IMMOBILIARE Tavola rotonda sui temi più ricorrenti, riguardo alle imposte dirette, in campo immobiliare. MERCOLEDI 20 APRILE 2016 - ORE 13 TORINO SEDE ORDINE

Circolare N.56 del 15 Aprile 2014

Circolare N.56 del 15 Aprile 2014 Cedolare secca e canone concordato. Con l aliquota al 10 per cento si ricalcola la convenienza Gentile cliente, con la presente desideriamo informarla che con il DL n.

Circolare N.56 del 15 Aprile 2014 Cedolare secca e canone concordato. Con l aliquota al 10 per cento si ricalcola la convenienza Gentile cliente, con la presente desideriamo informarla che con il DL n.

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI. Stefano SPINA ODCEC Torino

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

CEDOLARE SECCA. Sintesi applicativa. Aggiornamento al 13 giugno

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

Anno 2011 CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO

Anno 2011 N. RF069 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO RIFERIMENTI PROVV. AG. ENTRATE DEL 7/04/2011 INFO FISCO 065/2011

Anno 2011 N. RF069 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO RIFERIMENTI PROVV. AG. ENTRATE DEL 7/04/2011 INFO FISCO 065/2011