ANALISI DI BILANCIO E PIANIFICAZIONE ECONOMICA E FINANZIARIA DELLA GEWISS SPA CON DETERMINAZIONE DEL MERITO CREDITIZIO

|

|

|

- Lidia Alessi

- 8 anni fa

- Visualizzazioni

Transcript

1 ANALISI DI BILANCIO E PIANIFICAZIONE ECONOMICA E FINANZIARIA DELLA GEWISS SPA CON DETERMINAZIONE DEL MERITO CREDITIZIO di Maurizio Nizzola Introduzione L obiettivo di questo lavoro è svolgere un analisi economico-finanziaria, sia consuntiva che previsionale di GEWISS S.p.A., società leader dell omonimo Gruppo e di determinarne il merito creditizio (rating). I bilanci della Società, sui quali si è proceduto, sono disponibili e consultabili on-line sul sito web di GEWISS. Il lavoro è stato limitato alla Società Capogruppo, trascurando le attività di consolidamento nonché una valutazione riferita all intero Gruppo. Si tratta di un case study realizzato grazie alle molteplici funzionalità di un innovativo software, denominato Domino B2, progettato da EASY SHARE FINANCE S.r.l. di Bergamo, che ne è proprietaria. I risultati del lavoro di analisi ci hanno permesso di testare la validità del software e di dimostrarne la grande versatilità, tale da consentire all analista di applicarlo senza problemi sia ad una piccola impresa, sia ad una corporate quotata. Il software, oltre a determinare con sufficiente realismo gli scenari futuri della società analizzata, applica un sistema integrato alla valutazione e quantificazione del rischio di credito forward-looking, rispondente alle nuove regole introdotte dal Comitato di Basilea 2. L Autore desidera precisare che il case-study non si affianca ad altri tipi di analisi condotte da SIM, Società finanziarie e d investimento attive sul mercato mobiliare; né può essere in alcun modo considerato strumento di sostegno per decisioni di investimento finanziario. Caratteristiche funzionali del software impiegato nel lavoro di analisi Permette di introdurre i tre bilanci consuntivi, conservati in un file esterno, di una determinata impresa da analizzare, nel programma. Riclassifica i tre bilanci consuntivi, analizza e valuta il trend sulla base dei principali indicatori, permette di effettuare stime sullo sviluppo futuro e definire i programmi d investimento. Elabora, per sei esercizi futuri, un piano previsionale completo di conto economico riclassificato con tre metodi, stato patrimoniale, dinamica finanziaria, calcolo leva operativa e dei principali indici economici, finanziari e patrimoniali. Calcola il valore del capitale economico dell impresa applicando cinque diversi metodi e il WACC per la determinazione del costo medio ponderato del capitale. Determina il rating aziendale applicando il sistema previsto da Basilea 2 e altri modelli e algoritmi per verificare le condizioni di rischio (Altman, Beaver, Standard & Poor s, Stern & Stewart, Damodaran) 1

2 1) ANALISI DEI CONSUNTIVI (*) (*) tutti i valori riportati nelle precedenti tabelle e in tutte le successive sono espressi in migliaia di euro. 2

3 Dai bilanci riclassificati è stato possibile effettuare un analisi del trend, come illustrato nelle seguenti tabelle 3

4 4

5 2) PREVISIONI E STIME Tramite l apposita tabella del software è stato possibile effettuare stime economiche e finanziarie sufficientemente attendibili: Trend di sviluppo TREND DEL FATTURATO TREND FATTURATO COSTI PRODUZIONE

6 Stima capitale circolante Stima costi fissi e di struttura Stima della gestione finanziaria Stima della gestione fiscale e tributaria Ipotesi distribuzione dividendi 6

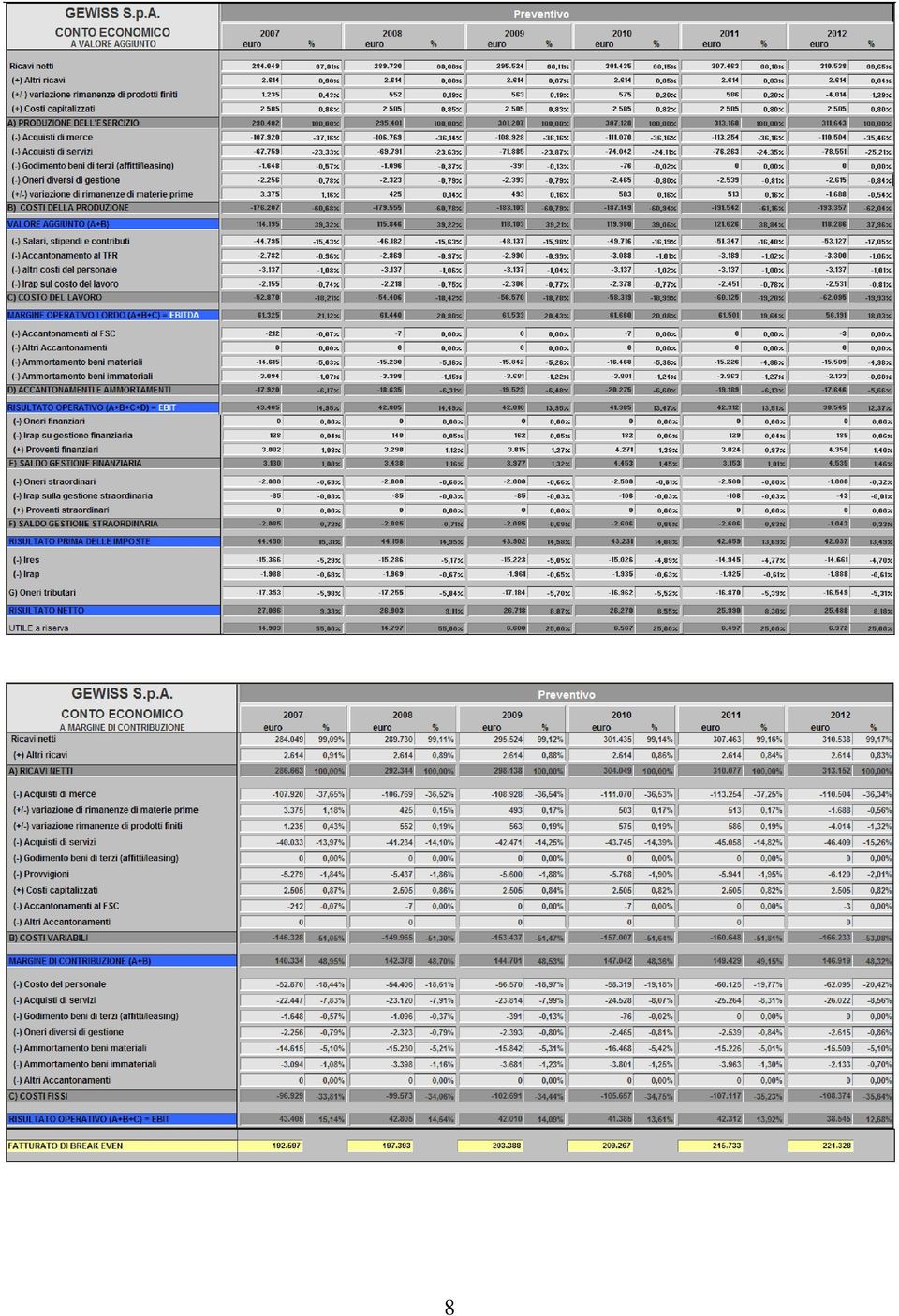

7 Piano revisionale d investimenti Il piano d investimenti è stato simulato considerando l ipotesi del mantenimento dell attuale struttura e interventi di routine e di sostituzione di impianti; si è ritenuto di incrementare gli importi previsti a partire dall esercizio Considerata la notevole liquidità dell impresa, non sono state prese in considerazione fonti di copertura particolari. 3) FORECAST A seguito delle stime effettuate, mediante l analisi dei tre consuntivi e sostanzialmente riconducibili a quattro ordini di variabili: fatturato costi capitale circolante investimenti fissi è stato possibile generare le tabelle di forecast per i prossimi sei esercizi, di cui forniamo di seguito il dettaglio. Il conto economico è stato riclassificato a valore aggiunto e a costi fissi e variabili con determinazione del punto di pareggio (break-even). Seguono le tabelle di stato patrimoniale, leva operativa e finanziaria e dinamica finanziaria. 7

8 8

9 9

10 10

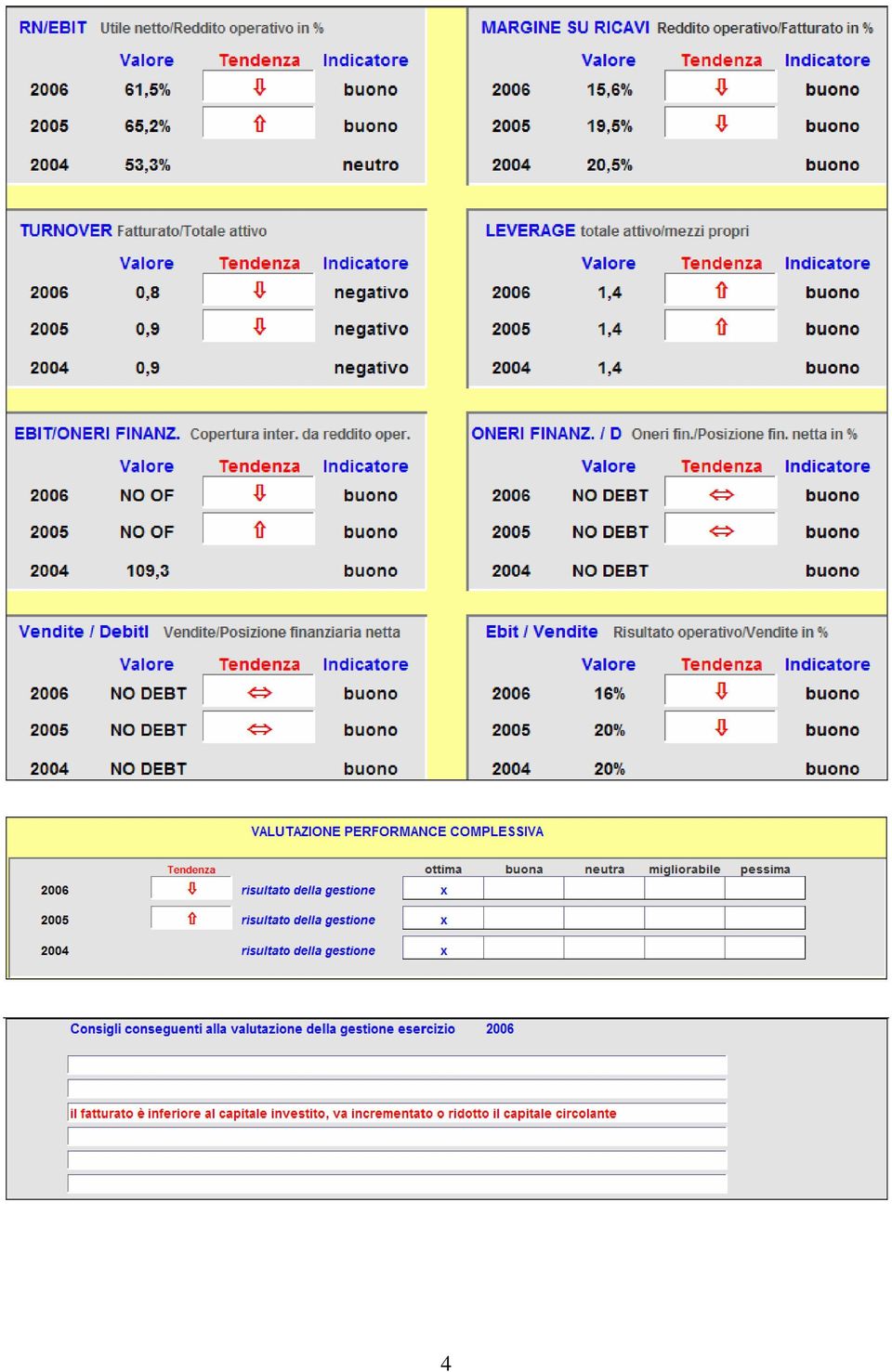

11 La tabella degli indicatori, con le celle che si colorano sulla base della valutazione espressa in modo automatico dal programma, fornisce una percezione immediata delle performance previste e dei punti di forza e debolezza dell azienda. 11

12 4) ASSEGNAZIONE RATING E stato quindi applicato un modello di scoring system in grado di simulare la valutazione applicata da una banca con il sistema Internal ratings-based approach o IRB di base, come previsto dagli accordi definiti dal comitato di Basilea 2. Il metodo prevede tre distinti livelli di analisi e giudizio : l analisi qualitativa, riferita alle caratteristiche del settore, all organizzazione dell impresa e alla qualità del business; l analisi quantitativa derivata dall analisi degli indici e dai dati consuntivi e previsionali; l analisi andamentale, riferita ai rapporti con il mercato finanziario, La Centrale Rischi ed il sistema bancario. Per quanto attiene l analisi qualitativa e andamentale abbiamo ipotizzato dei giudizi sulla base delle caratteristiche dell impresa e del fatto che trattasi, di società quotata alla Borsa di Milano e, pertanto, nota agli analisti e al mondo finanziario. L analisi quantitativa è stata invece sviluppata in modo automatico dal software. 12

13 13

14 Abbiamo simulato due tipi di valutazioni: la prima sui consuntivi, la seconda sulla media dei dati del piano di forecast. Lo scoring system consente di pesare per importanza i vari giudizi e i risultati delle tre analisi svolte. Sono stati simulati i seguenti livelli di peso sul punteggio totale: 30% è stato assegnato all analisi qualitativa, il 50% all analisi quantitativa ed il 20% all analisi andamentale. 14

15 Previsione andamento score e rating per il periodo di forecast 15

16 Abbiamo infine determinato, sulla base del rating assegnato, il capitale assorbito dalla banca in ipotesi di un operazione di finanziamento e il relativo pricing. Onde testare la validità di questo modello, si è rideterminato il rating applicando due ulteriori modelli, noti e frequentemente impiegati sui mercati finanziari, di seguito proposti. 16

17 Il sistema Scoring system applicato dalla banca d affari Stern Stewart & Co. Il metodo basato sul criterio d analisi dell agenzia di rating Standard & Poor s Come si può notare i giudizi espressi dai due metodi sono equivalenti e, pur proponendo un approccio più semplicistico alla tematiche del rischio di credito, poco si discostano dal giudizio determinato applicando il citato sistema Internal Rating Based di Basilea 2. Bibliografia G. De Laurentis, S. Caselli, Miti e verità di Basilea 2, Guida alle decisioni, Egea C. R. della Lombardia e IRER, L Accordo Basilea 2 e l impatto sull accesso al credito delle pmi, nov Basel Committee on Banking Supervision, International Convergence of Capital Measurement and Capital Standards. A Revised Framework, giugno Basel Committee on Banking Supervision, Quantitative Impact Study n. 3, maggio Basel Committee on Banking Supervision, The New Basel Capital Accord, aprile G. Bennet Stewart III, La ricerca del valore, EGEA, 2000; capitolo 9. Standard & Poor s, Annual Default Study: Corporated Defaults Poised to rise, Standard & Poor s, Corporate Rating Criteria, Moody s investor s service, Global Credit Analysis, IFR Publishing Ltd, Edward I. Altman : Corporate Financial Distress and Bankruptcy John Wiley & Sons, Inc. Per maggiori informazioni sul software si prega di consultare: EASY SHARE FINANCE S.r.l. direzione e uffici : Via W.Goethe 24, Bergamo tel. 035/ fax 035/ C. Fiscale e P.IVA info@easysharefinance.com 17

Domino B2 COME PREVISTO DA BASILEA 2

Domino B2 SOFTWARE PER LA VALUTAZIONE DEL RISCHIO D IMPRESA COME PREVISTO DA BASILEA 2 Il software gestionale Domino B2 è uno strumento di analisi e pianificazione finanziaria strutturato su vari moduli

Domino B2 SOFTWARE PER LA VALUTAZIONE DEL RISCHIO D IMPRESA COME PREVISTO DA BASILEA 2 Il software gestionale Domino B2 è uno strumento di analisi e pianificazione finanziaria strutturato su vari moduli

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

F.A.Q. relative al Software Domino B2

F.A.Q. relative al Software Domino B2 Nel titolo si parla di Analisi strategica per la gestione del valore e di Software di autovalutazione per Basilea 2. Quali sono esattamente le applicazioni del software?

F.A.Q. relative al Software Domino B2 Nel titolo si parla di Analisi strategica per la gestione del valore e di Software di autovalutazione per Basilea 2. Quali sono esattamente le applicazioni del software?

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione

Lezione 2. Il rating. Il rating. Sistemi di rating, il rating esterno

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

IL RAPPORTO BANCA IMPRESA STA CAMBIANDO?

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

Finanziare il Fotovoltaico. Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

Sextante BUDGET ECONOMICO-FINANZIARIO E FORECAST

Sextante BUDGET ECONOMICO-FINANZIARIO E FORECAST SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione e controllo economico

Sextante BUDGET ECONOMICO-FINANZIARIO E FORECAST SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione e controllo economico

IL RUOLO DEL DOTTORE COMMERCIALISTA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Fee Only Corporate Finance

Master 2007 Fee Only Corporate Finance Corso di 9 giornate: 16-17-18 maggio 6-7-8-19-20-21 giugno Formazione operativa per la consulenza finanziaria indipendente alle imprese www.consultique.com Master

Master 2007 Fee Only Corporate Finance Corso di 9 giornate: 16-17-18 maggio 6-7-8-19-20-21 giugno Formazione operativa per la consulenza finanziaria indipendente alle imprese www.consultique.com Master

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING Il Comitato di Basilea Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING Il Comitato di Basilea Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi

Informativa al Pubblico

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

Firenze 7 e 8 ottobre 2005

Le Banche Regionali e il Corporate Banking: Esperienze dall Europa Firenze 7 e 8 ottobre 2005 Palazzo Incontri Banca CR Firenze via dei Pucci, 1 Un Modello di Analisi dei Profili Finanziari dell Impresa

Le Banche Regionali e il Corporate Banking: Esperienze dall Europa Firenze 7 e 8 ottobre 2005 Palazzo Incontri Banca CR Firenze via dei Pucci, 1 Un Modello di Analisi dei Profili Finanziari dell Impresa

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA SIRACUSA Martedì 29 Gennaio 2013 Il processo e gli

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA SIRACUSA Martedì 29 Gennaio 2013 Il processo e gli

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein! CAPITAL GROUP CAPITAL INSURANCE AGENCY CAPITAL BROKER kartilia Engineering Systems and Solutions LA REALE MISSIONE E VISIONE

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein! CAPITAL GROUP CAPITAL INSURANCE AGENCY CAPITAL BROKER kartilia Engineering Systems and Solutions LA REALE MISSIONE E VISIONE

Rendimento del capitale investito e costo delle risorse finanziarie. Cenni funzionali sui principi legislativi e ragionieristici del bilancio

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Corso di Finanza aziendale

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

PMI BASILEA. autodiagnosi aziendale e corso di formazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

EMCFB - 2011 ANALISI FINANZIARIA E BUSINESS PLANNING

EMCFB - 2011 ANALISI FINANZIARIA E BUSINESS PLANNING Professor: Leonardo Luca Etro E-mail: leonardo.etro@sdabocconi.it Ufficio: via Bocconi 8 - stanza 413 Telefono: 02 58366505 Obiettivi di apprendimento

EMCFB - 2011 ANALISI FINANZIARIA E BUSINESS PLANNING Professor: Leonardo Luca Etro E-mail: leonardo.etro@sdabocconi.it Ufficio: via Bocconi 8 - stanza 413 Telefono: 02 58366505 Obiettivi di apprendimento

Il Rating Pubblico: una nuova leva di sviluppo per le PMI

Il Rating Pubblico: una nuova leva di sviluppo per le PMI Edoardo Romeo Cerved Group Cerved Group S.p.A. Il certificato dell affidabilità economico-finanziaria di un impresa si chiama Rating Pubblico Cosa

Il Rating Pubblico: una nuova leva di sviluppo per le PMI Edoardo Romeo Cerved Group Cerved Group S.p.A. Il certificato dell affidabilità economico-finanziaria di un impresa si chiama Rating Pubblico Cosa

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

La sede operativa è a Modena ed il bacino d utenza ricomprende, oltre all Emilia-Romagna, le regioni limitrofe (Veneto, Lombardia, Marche).

.") NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Il Business Plan nel processo di comunicazione tra Banca ed Impresa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il Business Plan nei rapporti con il mondo finanziario Il Business Plan nel processo di comunicazione tra Banca ed Impresa Massimo Talone Milano, 26 maggio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il Business Plan nei rapporti con il mondo finanziario Il Business Plan nel processo di comunicazione tra Banca ed Impresa Massimo Talone Milano, 26 maggio

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza chiarezza e trasparenza State progettando un investimento? Oppure desiderate semplicemente conoscere quali possibilità vi

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza chiarezza e trasparenza State progettando un investimento? Oppure desiderate semplicemente conoscere quali possibilità vi

Dott. Duilio Borettini - Amministratore Delegato Galileo Finance Sim Spa - Socio Fondatore COFIP

IL COMMERCIALISTA COME FATTORE CHIAVE NELL OTTENERE, MANTENERE E RIDURRE I COSTI DEI FINANZIAMENTI L EVOLUZIONE DELLA PROFESSIONE: NUOVE OPPORTUNITÀ DI BUSINESS Dott. Duilio Borettini - Amministratore

IL COMMERCIALISTA COME FATTORE CHIAVE NELL OTTENERE, MANTENERE E RIDURRE I COSTI DEI FINANZIAMENTI L EVOLUZIONE DELLA PROFESSIONE: NUOVE OPPORTUNITÀ DI BUSINESS Dott. Duilio Borettini - Amministratore

PRINCIPALI NOVITA DELLA VERSIONE 2015

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

INTRODUZIONE PARTE I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

I SISTEMI DI PERFORMANCE MANAGEMENT

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

BNL per le Reti d Impresa

BNL per le Reti d Impresa Paolo Alberto De Angelis Direttore Divisione Corporate BNL Gruppo BNP Paribas Milano, 31 gennaio 2012 BNL Assolombarda: una partnership in continua evoluzione 2 BNL Assolombarda:

BNL per le Reti d Impresa Paolo Alberto De Angelis Direttore Divisione Corporate BNL Gruppo BNP Paribas Milano, 31 gennaio 2012 BNL Assolombarda: una partnership in continua evoluzione 2 BNL Assolombarda:

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Il network per la finanza d impresa

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2 e nel contenuto obbligatorio della relazione sulla gestione accompagnatoria al bilancio di esercizio

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2 e nel contenuto obbligatorio della relazione sulla gestione accompagnatoria al bilancio di esercizio

Programma Rating e Credit Risk Management

Programma Rating e Credit Risk Management 20-24 maggio 2013 PROGRAMMA Copyright 2012 SDA Bocconi, Milano Lunedì, 20 maggio 2013 Il quadro regolamentare e le metodologie di rating 09.30 10.45 Andrea Sironi

Programma Rating e Credit Risk Management 20-24 maggio 2013 PROGRAMMA Copyright 2012 SDA Bocconi, Milano Lunedì, 20 maggio 2013 Il quadro regolamentare e le metodologie di rating 09.30 10.45 Andrea Sironi

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO Juan Lopez Funzione Studi - FEDERCASSE Battipaglia, 17 maggio 2006 Indice della presentazione Il Credito Cooperativo L approccio

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO Juan Lopez Funzione Studi - FEDERCASSE Battipaglia, 17 maggio 2006 Indice della presentazione Il Credito Cooperativo L approccio

Il Rating Advisory e attività professionale a supporto della continuità aziendale

Il rapporto banca-impresa Il Rating Advisory e attività professionale a supporto della continuità aziendale Massimo Talone Milano, 18 ottobre 2012 Differenze strutturali e competitive tra piccole e medie

Il rapporto banca-impresa Il Rating Advisory e attività professionale a supporto della continuità aziendale Massimo Talone Milano, 18 ottobre 2012 Differenze strutturali e competitive tra piccole e medie

IL RAPPORTO BANCA - IMPRESA ALLA LUCE DI BASILEA 2

COLLANA FINANZAEDIRITTO Camillo Marcolini IL RAPPORTO BANCA - IMPRESA ALLA LUCE DI BASILEA 2 AGGIORNATO ALLA FINANZIARIA 2008 Camillo Marcolini Il rapporto banca impresa alla luce di Basilea 2 Editore

COLLANA FINANZAEDIRITTO Camillo Marcolini IL RAPPORTO BANCA - IMPRESA ALLA LUCE DI BASILEA 2 AGGIORNATO ALLA FINANZIARIA 2008 Camillo Marcolini Il rapporto banca impresa alla luce di Basilea 2 Editore

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

ssctsp OFFERTA FORMATIVA PER LE IMPRESE DEL TERZIARIO Le applicazioni amministrative e finanziarie

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Valutazione delle imprese assicurative

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI. Barbara Lunghi

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI Barbara Lunghi Perché quotarsi? RISORSE FINANZIARIE Raccogliere importanti risorse finanziare Diversificare le fonti di finanziamento,

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI Barbara Lunghi Perché quotarsi? RISORSE FINANZIARIE Raccogliere importanti risorse finanziare Diversificare le fonti di finanziamento,

In allegato il programma dei corsi. I corsi si terranno a partire dal mese di Ottobre 2011 con calendario ancora da definire.

Ai Signori Titolari delle Aziende Associate all'unione Industriale Biellese Loro indirizzi Biella, 29 Luglio 2011 Prot. n. 09 EC/AP-mm OGGETTO: Finanza per le Piccole Imprese Corsi di Formazione ( 2 Edizione

Ai Signori Titolari delle Aziende Associate all'unione Industriale Biellese Loro indirizzi Biella, 29 Luglio 2011 Prot. n. 09 EC/AP-mm OGGETTO: Finanza per le Piccole Imprese Corsi di Formazione ( 2 Edizione

MODELLO VALUTAZIONE D AZIENDA DEMO

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. relativo al Programma di Emissione di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

MODELLO DI COMUNICAZIONE FINANZIARIA Elenco delle informazioni di riferimento

MODELLO DI COMUNICAZIONE FINANZIARIA Elenco delle informazioni di riferimento FINALITÀ E CONTENUTI DEL MODELLO Il modello individua, in relazione alle diverse tipologie di fabbisogni finanziari delle imprese,

MODELLO DI COMUNICAZIONE FINANZIARIA Elenco delle informazioni di riferimento FINALITÀ E CONTENUTI DEL MODELLO Il modello individua, in relazione alle diverse tipologie di fabbisogni finanziari delle imprese,

EXPORT PROGRAM. Merito di credito dei debitori esteri

EXPORT PROGRAM Merito di credito dei debitori esteri 2 PUNTI DI FORZA Fattori distintivi dell'executive Export Program 1 TEAM DI ANALISTI ESPERTI 2 CONOSCENZA DEL MERCATO executive export program L'Executive

EXPORT PROGRAM Merito di credito dei debitori esteri 2 PUNTI DI FORZA Fattori distintivi dell'executive Export Program 1 TEAM DI ANALISTI ESPERTI 2 CONOSCENZA DEL MERCATO executive export program L'Executive

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015 Nel primo semestre 2015 il Gruppo Cairo Communication ha continuato a conseguire risultati positivi nei suoi settori tradizionali (editoria

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015 Nel primo semestre 2015 il Gruppo Cairo Communication ha continuato a conseguire risultati positivi nei suoi settori tradizionali (editoria

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Prepared by GFT & Co srl

2012 Prepared by GFT & Co srl La GFT&Co. SrL è un centro servizi polifunzionale fondato da imprenditori, manager e professionisti di consolidata e concreta esperienza aziendale ed opera come azienda di

2012 Prepared by GFT & Co srl La GFT&Co. SrL è un centro servizi polifunzionale fondato da imprenditori, manager e professionisti di consolidata e concreta esperienza aziendale ed opera come azienda di

SCELTA DELL APPROCCIO. A corredo delle linee guida per l autovalutazione e il miglioramento

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

Il Piano Industriale

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Business plan. (schema di riferimento ) DENOMINAZIONE IMPRESA:

DENOMINAZIONE IMPRESA:") Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

NELLA riunione del Consiglio del 8 luglio 2010;

DELIBERAZIONE 8 luglio 2010. DeÞ nizione dell Indice di qualità globale (IQG) del servizio universale. (Deliberazione n. 328/10/CONS). L AUTORITÀ PER LE GARANZIE NELLE COMUNICAZIONI NELLA riunione del

DELIBERAZIONE 8 luglio 2010. DeÞ nizione dell Indice di qualità globale (IQG) del servizio universale. (Deliberazione n. 328/10/CONS). L AUTORITÀ PER LE GARANZIE NELLE COMUNICAZIONI NELLA riunione del

Agevolazioni & Incentivi Srl

Agevolazioni & Incentivi Srl Agevolazioni & Incentivi Agevolazioni & Incentivi svolge attività di consulenza e assistenza a favore delle aziende nell ambito della finanza d impresa. I nostri esperti sono

Agevolazioni & Incentivi Srl Agevolazioni & Incentivi Agevolazioni & Incentivi svolge attività di consulenza e assistenza a favore delle aziende nell ambito della finanza d impresa. I nostri esperti sono

Business Plan On Line (BOPL)

") Business Plan On Line (BOPL) Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese Michele Di Domenico ISMEA Portici, 16 Maggio 2012 1 Le difficoltà nella

Business Plan On Line (BOPL) Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese Michele Di Domenico ISMEA Portici, 16 Maggio 2012 1 Le difficoltà nella

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

Azimut Global Counseling. Iacopo Corradi

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

GuiDa ai Servizi per la Finanza D impresa. 5 soluzioni concrete per finanziare la crescita internazionale della tua azienda.

GuiDa ai Servizi per la Finanza D impresa 5 soluzioni concrete per finanziare la crescita internazionale della tua azienda. insieme alla tua impresa per FavOrirne lo SviluppO internazionale. Promos è l

GuiDa ai Servizi per la Finanza D impresa 5 soluzioni concrete per finanziare la crescita internazionale della tua azienda. insieme alla tua impresa per FavOrirne lo SviluppO internazionale. Promos è l

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

Modello Interno di Rating del Segmento Retail

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Sommario generale. Capitolo primo. 1/1 Introduzione all opera. 1/2 Note di presentazione degli autori. 1/3 Sommario generale.

Sommario generale Capitolo primo 1/1 Introduzione all opera 1/2 Note di presentazione degli autori 1/3 Sommario generale Capitolo secondo 2/1 Contratto di licenza 2/2 Installazione e configurazione 2/3

Sommario generale Capitolo primo 1/1 Introduzione all opera 1/2 Note di presentazione degli autori 1/3 Sommario generale Capitolo secondo 2/1 Contratto di licenza 2/2 Installazione e configurazione 2/3

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Corso di Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it La scelta della strategia di marketing I Mktg-L04 Principali scenari di sviluppo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Corso di Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it La scelta della strategia di marketing I Mktg-L04 Principali scenari di sviluppo

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

IL CONTROLLO DI GESTIONE

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

PER INIZIARE. Flussi da ERP

PER INIZIARE Il lavoro inizia con la raccolta delle condizioni bancarie tramite un questionario e/o tramite lo studio delle contabili e delle liquidazioni periodiche. Le condizioni possono essere condivise

PER INIZIARE Il lavoro inizia con la raccolta delle condizioni bancarie tramite un questionario e/o tramite lo studio delle contabili e delle liquidazioni periodiche. Le condizioni possono essere condivise