ODCEC Vercelli

|

|

|

- Alina Gatto

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 La progressiva estensione delle imposte patrimoniali sui beni (cioè del loro valore/costo al lordo dei debiti contratti per la loro acquisizione) e delle imposte proporzionali sulle persone fisiche 2

e delle imposte proporzionali sulle")

3 3» L imposta sul patrimonio colpisce lo stock della ricchezza, mentre l imposta sul reddito colpisce il flusso della nuova ricchezza.» Le imposte sul patrimonio possono essere ordinarie o straordinarie.» Non sempre, però, le imposte sul patrimonio sono applicate esplicitamente (quali l Ici ora Imu, le imposte sulla proprietà degli autoveicoli, la tassa di stazionamento sulle imbarcazioni, la cd. tassa sulle auto di lusso e sugli aeromobili).» Spesso le imposte patrimoniali sono applicate formalmente sul reddito, ma in realtàcolpiscono il patrimonio (ad esempio i redditi fondiari terreni e fabbricati utilizzati in proprio o concessi in locazione, il reddito delle società di comodo, poiché l imposizione colpisce redditi figurativi, indipendentemente dalla loro realizzazione). Per contro le imposte formalmente qualificate patrimoniali applicate sul patrimonio, quali le imposte di successione e donazione, hanno invece come presupposto il cd. reddito entrata di quanto ricevuto gratuitamente.» L imposta sul patrimonio può colpire le componenti della ricchezza di un soggetto (carattere reale) o la ricchezza complessiva (carattere personale).» L imposta sul patrimonio ègiustificata dalla cd. controprestazione pubblica, dalla capacità contributiva, dalla redistribuzione della ricchezza, dall aumento della progressività sui redditi.

.")

4 4» In momenti congiunturali/strutturali di recessione o di calo delpil, l allargamento della base imponibile ai patrimoni supplisce alla mancanza di imponibili sui redditi.» Le difficoltà dell accertamento del reddito evaso, la progressiva diminuzione del reddito e l aumento delle aliquote a livello di progressività complessiva (imposte + contributi) sposta l ottica impositiva sul patrimonio.» Le imposte straordinarie sul patrimonio ne possono diminuire il valore con una sorta di prelievo forzoso della ricchezza privata a beneficio del bilancio dello Stato. Per migliorare il bilancio pubblico si peggiora la ricchezza privata, trasferendola al settore pubblico, senza alcun effetto redistributivo, poiché si devono pagare i debiti accumulati. La ricchezza privata non dovrebbe, però, essere incisa con aliquote proporzionali, pena la violazione del precetto dell art. 53 della Costituzione, ma con aliquote progressive, al fine di fare sopportare il risanamento dei debiti pubblici a chi ha maggior capacità contributiva.» Le imposte ordinarie sul patrimonio, quali correttivo in aumento delle imposte sul reddito che diminuisce in periodi di crisi, non dovrebbero incidere per un ammontare complessivo (imposte patrimoniali + imposte sul reddito) superiore al reddito.

5 5 Gli effetti economici dell imposta sul patrimonio sono: Equivalenza ad un imposta sul reddito del capitale. Tendenza a fare spostare la scelta degli investimenti su quelli più redditizi. Spostamento della spesa su beni non durevoli. Riduzione della formazione del risparmio.

6 6 LE IMPOSTE PATRIMONIALI ORDINARIE O STRAORDINARIE: Le imposte patrimoniali ordinarie si pagano con il reddito prodotto (flusso), poiché devono aggiungersi alle imposte sul medesimo, senza però intaccare nel loro effetto l ammontare del patrimonio. Le imposte patrimoniali straordinarie si pagano con un prelievo una tantum sul patrimonio (stock) che viene quindi intaccato dal prelievo riducendosi.

")

7 7 LE IMPOSTE SUL REDDITO»Per le imposte personali sui redditi delle persone fisiche il criterio della progressività di cui all ultimo comma dell art.53 della Costituzione, è attuato con aliquote progressive per scaglioni e anche con deduzioni dall imposta decrescenti.»per le persone giuridiche l imposta IRES èriscossa, invece, con aliquota proporzionale in capo alle medesime poichè tale imposta costituisce anticipo dell imposta personale delle persone fisiche, che dovranno corrisponderla a titolo definitivo solo al momento della percezione degli utili distribuiti (vedasi i meccanismi passati del credito di imposta o quelli vigenti della detassazione parziale).

8 LE ECCEZIONI DEL LEGISLATORE ALLA PROGRESSIVITA DELL IMPOSTA PERSONALE»Le prime eccezioni hanno riguardato i redditi di capitale con l introduzione di alcune ritenute a titolo di imposta e a imposta sostitutiva, nonché per alcune tipologie marginali di produzione del reddito quali le ritenute sui venditori porta a porta, i contribuenti minimi, l agriturismo, l imposta sostitutiva sulle plusvalenze immobiliari, l imposta da affrancazione delle partecipazioni e dei terreni e, da ultimo la cd. cedolare secca.»ora con il decreto Monti si èeliminato con l IMU la combinazione Ici Irpef.»Non vi è dubbio che le esigenze di semplificazione e di gettito attuate con le imposte sostitutive dell Irpef, modificano la progressività dell imposizione del sistema. L applicazione sempre più diffusa non fa che accentuare tale principio in danno sia dei redditi complessivamente meno elevati in valore assoluto sia della redditività percentuale più bassa. L effetto economico del mutamento della progressività fiscale, come sopra specificato, comporta una riduzione dei consumi e investimenti dei percettori dei redditi più bassi, costretti ad una maggiore contribuzione fiscale per il ripiano del debito pubblico. L effetto depressivo sarebbe meno accentuato qualora a contribuire in misura progressiva fossero chiamati i percettori di redditi piùelevati (per il ben noto principio dell utilitàmarginale). 8

9 La determinazione della base imponibile delle imposte sul reddito: 9 La base imponibile è costituita secondo le vigenti norme: Dal Reddito effettivo (effettiva capacità contributiva). Dal Reddito normale (criteri standard: indici statici quali il reddito immobiliare determinato catastalmente, coefficienti di redditività di legge quali quelli dell agriturismo, il reddito dei contribuenti minimi, i venditori porta a porta ecc., medie di settore quali gli studi di settore, spesometro/redditometro quali le ricostruzioni induttive dalle spese sostenute e dagli indici di disponibilità dei beni, redditi presuntivi delle società di comodo).

10 10 Diverse configurazioni del reddito sottoposto ad imposizione

11 Reddito prodotto (A.Smith). La base imponibile si identifica come il valore dei beni e servizi prodotti dedotto il valore del consumo dei beni capitali 11 RP = Salari e stipendi + profitto + rendite + interessi Tale configurazione esclude le plusvalenze nette e le entrate straordinarie o occasionali, nonché si manda esente anche le trasmissioni di ricchezza da donazioni e successioni (cd. fortune non guadagnate)

12 Reddito entrata (Shanz, Haig, Simons). La base imponibile fa riferimento alle risorse consumabili senza intaccare il patrimonio iniziale. 12

13 13 Reddito consumato (Einaudi) RC = Reddito entrata (RE) Risparmio Con tale concetto di base imponibile si assume di non tassare il risparmio poiché questo è già stato tassato come reddito prodotto/entrata

14 14 Teoria della capacità contributiva La progressività

15 LE NUOVE IMPOSTE PATRIMONIALI SUI BENI E LE ATTIVITA LORDE DELLA CD. MANOVRA SALVA ITALIA (DL. 201 del , convertito nella L. 214 del ) 15 -Art.13 comma 1 (applicazione anticipata al 2012 dell IMU peraltro giàdisposta dall art. 8 comma 1 del DLGS 23/2011 in sostituzione dell ICI, IRPEF e addizionali sui redditi fondiari degli immobili non locati) -Art.19 comma 1 (imposta di bollo sui c/c, prodotti e strumenti finanziari sulla clientela persone fisiche e soggetti diversi dalle persone fisiche) -Art. 19 comma 6-11 (imposta di bollo sui capitali oggetto di scudo fiscale detenuti da persone fisiche anche se esercenti attivitàdi impresa, soggetti equiparati e cioètrust che non svolgono attivitàcommerciale, fondazioni, sci monegasche e francesi, societàsemplici ed associazioni, nonchè enti non commerciali, anche in ipotesi di CFC) -Art. 19 comma 12 (imposta straordinaria per attivitàprelevate dal dossier secretato oggetto di scudo) -Art. 19 comma (imposta sul valore degli immobili posseduti all estero da persone fisiche residenti) -Art. 19 comma 18 e segg. (imposta sul valore delle attivitàfinanziarie detenute all estero da persone fisiche residenti).

-Art.")

16 Il meccanismo di combinazione tra imposte sul reddito e imposte patrimoniali nella manovra Monti. 16»L imposta patrimoniale Monti è applicata in modo proporzionale e non in modo progressivo per scaglioni come l imposta sul reddito.»esistono almeno 3 combinazioni di tale nuova imposta con l imposta sul reddito. Per quanto riguarda l Imu sugli immobili non locati, la nuova imposta patrimoniale (proporzionale) sostituisce l imposta Irpef (progressiva per scaglioni). La combinazione tra l imposta patrimoniale proporzionale con le imposte sul reddito progressive sostituite (anche se già applicate con un imposta proporzionale Ici) non crea distorsioni particolari, se non la verifica della maggiore o minore percussione d imposta rispetto al passato. SEGUE

sostituisce l imposta Irpef (progressiva per scaglioni).")

17 17 Per quanto riguarda le imposte di bollo sui conti correnti, prodotti e strumenti finanziari, sui capitali scudati e sulle attività finanziarie detenute all estero, la nuova imposta patrimoniale (proporzionale) si affianca ad un imposta sul reddito cd. sostitutiva (proporzionale 12,5% e 20%). La combinazione tra l imposta patrimoniale proporzionale con l imposta sul reddito applicata con aliquota fissa (cd. imposta sostitutiva per le attività finanziarie o cedolare secca per le locazioni abitative) porta ad una sicura maggiore percussione d imposta rispetto al passato. Per quanto riguarda gli immobili posseduti all estero, la nuova imposta patrimoniale (proporzionale) si affianca ad un imposta sul reddito (progressiva per scaglioni). La combinazione tra l imposta patrimoniale proporzionale con l imposta sul reddito progressiva per scaglioni, porta a distorsioni tali da realizzare un effetto regressivo anziché progressivo sulla percussione complessiva di imposta (vedasi esempi successivi).

porta ad una sicura maggiore percussione d imposta rispetto al passato.")

18 18 Effetti economici delle nuove imposte patrimoniali Monti -1

19 19 Effetti economici delle imposte patrimoniali Monti -2

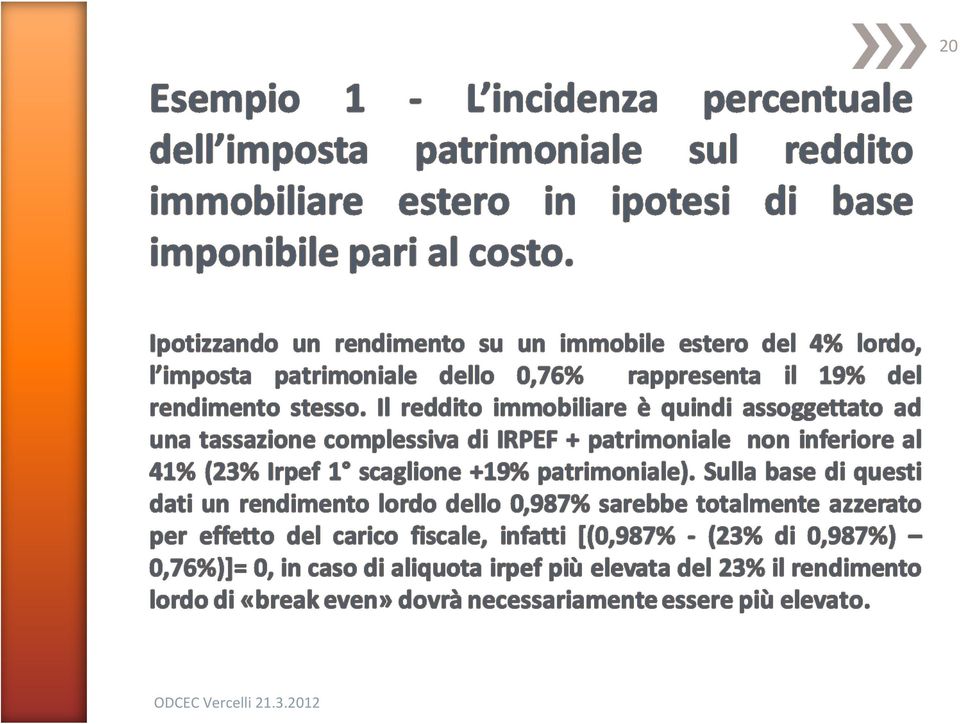

20 20

21 21

22 22

23 Il paradosso della tassazione patrimoniale nella manovra Monti 23

24 24 IMU Anno di riferimento 2012 e segg. Data di riferimento e segg. Modalitàe Data versamento Con Mod. F24 in due rate al 16 giugno e 16 dicembre di ogni anno aliquota Min. 0,46% Max. 1,06% Base imponibile Valore catastale rivalutato con coefficienti moltiplicatori

25 25 Anno di riferimento Data di riferimento Data versamento (a cura dell intermediario finanziario) aliquota Base imponibile % Valore di mercato (o in mancanza ,35% valore nominale o di rimborso) ,4% alla data di riferimento. e segg. e segg. e segg. Dall imposta si deducono l imposta sostitutiva proporzionale sul deposito titoli e l imposta fissa di bollo sui c/c ( 34,20 annui)

26 Imposta straordinaria sulle attività scudate prelevate e in ogni caso dismesse al Anno di riferimento Data versamento (a cura dell intermediario finanziario) aliquota Base imponibile % Valore di mercato (o in mancanza valore nominale o di rimborso) alla data del prelievo.

27 27 Imposta sulle attività finanziarie detenute all estero Anno di Data di Data e modalità versamento aliquota Base imponibile Indicazione in Unico-PF riferimento riferimento Nei termini 0,1% Valore di mercato (o in previsti per il 0,1% mancanza valore Quadro RM sez. XVI versamento del 0,15% nominale o di rimborso) Righi RM (Unico e segg. e segg. saldo IRPEF da alla data di riferimento. PF/2012) Unico-PF, con Sono esclusi i c/c, i modalitàda determinarsi con provvedimento Dir. Ag. Entrate depositi ed i libretti bancari, ai quali si applica l imposta di bollo fissa sui c/c ( 34,20 annui)

28 28 Imposta sugli immobili esteri Anno di riferimento Data di riferimento Data e modalitàdi versamento aliquota Base imponibile Indicazione in Unico-PF 2011 e segg e segg. Nei termini previsti per il versamento del saldo IRPEF da Unico-PF con modalitàda determinarsi con provvedimento Dir. Ag. Entrate 0,76% Per i Paesi UE o dello Spazio Economico Europeo valore imponibile della patrimoniale estera se esistente, in assenza costo di acquisto e in mancanza valore di mercato alla data di riferimento. Spetta una deduzione dall imposta di euro 200 (franchigia) e si deduce l eventuale imposta patrimoniale pagata all estero sino a concorrenza dell imposta italiana. Quadro RM sez. XVI Righi RM (Unico PF/2012)

29 29 Natura dell imposta sui capitali scudati»e una nuova imposta patrimoniale su una certa tipologia di beni?»e un onere per avere la secretazione?»e una sanzione impropria?»e un addizionale al precedente scudo?»e un imposta sul reddito evaso che ha permesso la formazione della disponibilità scudata?

30 30 Lo stato dell arte sulle informazioni dello scudo in possesso dell A.F.»Gli intermediari finanziari ai sensi dell art.7 del DPR 605/1973, come modificato dall art. 37 commi 4 e 5 del Dl. 223/2006 (Visco Bersani), sono tenuti a comunicare telematicamente all Archivio dei rapporti finanziari (parte dell Anagrafe Tributaria) i dati anagrafici dei titolari e l esistenza e la natura dei rapporti continuativi intrattenuti con la clientela esistenti all , nonché a seguito del Dlgs. 231/2007 anche i dati anagrafici dei soggetti che intrattengono le cd. operazioni fuori conto effettuate dall »A seguito della Circ. 18/E del 2007, l Agenzia al punto 3 ha precisato che tra i rapporti da comunicare sono anche quelli rientranti nell ambito dello scudo fiscale 2001, poichéil regime di riservatezza che può essere opposto all A.F. non rileva ai fini della comunicazione prevista dall art.7 comma 6 del DPR 605/73.»La riservatezza varrebbe quindi solo ai contenuti del conto secretato e non alla sua esistenza.»la comunicazione fatta (anche se con spirito di sudditanza verso l A.F. da parte degli intermediari finanziari, non ha comunque portato effetti sul contribuente, poiché la riservatezza sarebbe venuta meno solo quando l intermediario opponeva il rifiuto a seguito di un indagine finanziaria, che comunque avrebbe comportato in ogni modo la necessitàdi svelare lo scudo anche da parte del contribuente accertato. segue

31 31» Con la manovra Monti (art. 11 comma 2 e 3) gli intermediari finanziari dovranno comunicare all anagrafe tributaria oltre ai dati identificativi del rapporto (nominativo dell intestatario del conto) anche i dati relativi ai saldi ed ai movimenti. Le modalità saranno stabilite da un apposito Provvedimento emanato dal direttore dell Agenzia delle entrate, sentite le associazioni di categoria e il Garante della privacy. Il primo invio dei dati dovrebbe avvenire entro il prossimo settembre.» Con la nuova normativa se l intermediario comunicasse solo l esistenza del conto e non i movimenti dello stesso (essendo gli stessi secretati) si verrebbe di fatto a perdere l anonimato agevolmente dal confronto delle informazioni/non informazioni fornite dall intermediario.» E quindi da ritenere che non l introduzione dell art. 13 bis del Dl.78/2009 (nuovo scudo) la vecchia interpretazione della circolare 18/E del 2007 sia da considerare superata anche alla luce della successiva circolare 43/E del 2009 che non l ha più richiamata.» segue

32 32» La dissecretazione non può avvenire a seguito di richieste dell A.F. per effettuare controlli sull intermediario anche per verificare l esatta quantificazione dell imposta straordinaria dovuta (circ. Assofiduciaria del ). Comunque la richiesta della dichiarazione riservata all intermediario va fatta solo a seguito dell attività di verifica nei confronti del contribuente.» Con provvedimento del Direttore dell Agenzia delle entrate del sono state integrate le istruzioni al mod. 770 quadro SO, al fine di individuare le causali (N e P principalmente) per segnalare le operazioni che possono generare redditi e operazioni che fuoriescono dal circuito degli intermediari residenti. Infatti con il codice N sono segnalati i prelievi dai conti secretati verso conti ordinari (circ. Assofiduciaria del e circ. Agenzia 45/E del ).» Si segnala, infine, che ai sensi del comma 3 dell art. 13 bis del Dl. 78/2009 le operazioni di emersione non possono in ogni caso costituire elemento a sfavore del contribuente in sede amministrativa, giudiziaria, civile,in via autonoma o addizionale, non solo direttamente riferibili al contribuente ma anche ai soggetti riconducibili al contribuente stesso quale dominus (quindi per l attività di controllo della società del dominus) Cfr. circ n.43/e punto 10.

33 33 DISSECRETARE O MENO: Le scelte difficili»e evidente che la dissecretazione riduce l onere della patrimoniale sui valori scudati per il 2012 (non per il 2011 che comunque è dovuta) di 10 volte!»e utile mantenere la secretazione per evitare l accertamento specie con riferimento ad anni non coperti da scudo (2008 e precedenti), visto che nel 2013 si prescriverebbe il 2008 (senza il raddoppio dei termini nell ipotesi di notizie di reato)?»e sicuro che dalle risposte inviate dagli intermediari su richiesta dell A.F. ai sensi dell art. 32 comma 1 punto 7 del Dpr.600/73, non si possa evincere l esistenza dei conti scudati, con il rischio di pagare una maggiore imposta per un diritto all anonimato che invece non esiste?

34 34 Relazione con il quadro W e i quadri L e M Il modulo W non costituisce un quadro da cui derivano imposte, avendo solo il compito di monitorare i trasferimenti da, verso e sull estero e gli investimenti all estero delle persone fisiche. I valori vanno evidenziati al costo storico e in mancanza da un apposita perizia di stima al termine dell anno. I quadri reddituali L e M non sono mutati con riferimento alla determinazione del reddito. Solo nella sez. XVI del quadro M è stata inserita la parte riferita alla nuova tassazione del patrimonio. Certamente con riferimento al quadro W occorrerà verificare la congruenza con la sez. XVI citata, specie nei casi in cui sono state adottati criteri prudenziali nell indicazione di beni cointestati o con diritti spettanti ad altri soggetti. Con riferimento, infine a redditi derivanti da società cfc occorrerà anche indicare nel quadro FC le risultanze economiche della società partecipata, coordinando l indicazione nella sez. XVI del quadro M.

35 35 Inasprimento sanzioni con il D.L. semplificazioni» Si segnala che con l art. 11 comma 8 le sanzioni per i controlli sul denaro alla frontiera sono state modificate con riduzione a euro del limite per accedere alla definizione per via oblatoria, con innalzamento dell aliquota che passa dal 5% al 15%.» Il limite del 5% rimane solo per contanti inferiore a euro.

36 » CONCLUSIONI 36

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

IRPEF: concetti teorici

Anno Accademico 2008-2009 Struttura della lezione La scelta dell unitá impositiva Tassazione individuale e familiare pura Quoziente familiare e Tassazione individuale con deduzioni e detrazioni per carichi

Anno Accademico 2008-2009 Struttura della lezione La scelta dell unitá impositiva Tassazione individuale e familiare pura Quoziente familiare e Tassazione individuale con deduzioni e detrazioni per carichi

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

di Massimo Gabelli, Roberta De Pirro - Studio Legale e Tributario Morri Cornelli e Associati

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

EROGAZIONI LIBERALI A FAVORE DI ONLUS. - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Novembre 2013. Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Incontri del Martedì

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI. Dott.ssa Giovanna Castelli 1

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

RISOLUZIONE N. 76/E. OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito

RISOLUZIONE N. 76/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito Con la richiesta di consulenza

RISOLUZIONE N. 76/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito Con la richiesta di consulenza

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Circolare n. 21 INDICE

Circolare n. 21 del 15 giugno 2012 Imposte patrimoniali sugli immobili all estero, sulle attività finanziarie detenute all estero e sulle attività oggetto di scudo fiscale - Riepilogo della disciplina

Circolare n. 21 del 15 giugno 2012 Imposte patrimoniali sugli immobili all estero, sulle attività finanziarie detenute all estero e sulle attività oggetto di scudo fiscale - Riepilogo della disciplina

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

IMU ed imposte sui redditi

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 24 del 18 giugno 2012 Imposte patrimoniali

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 24 del 18 giugno 2012 Imposte patrimoniali

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Informativa per la clientela

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

imposte sui redditi e irap

Imposte sui redditi e Irap ACCONTI d IMPOSTA di NOVEMBRE DOVUTI per l ANNO 2012 di Mario Jannaccone QUADRO NORMATIVO L art. 1, L. 23.3.1977, n. 97 [CFF ➋ 7316], ha introdotto nel nostro sistema tributario

Imposte sui redditi e Irap ACCONTI d IMPOSTA di NOVEMBRE DOVUTI per l ANNO 2012 di Mario Jannaccone QUADRO NORMATIVO L art. 1, L. 23.3.1977, n. 97 [CFF ➋ 7316], ha introdotto nel nostro sistema tributario

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

TASSE: LE PATRIMONIALI CI COSTANO LA CIFRA RECORD DI 48,6 MILIARDI

TASSE: LE PATRIMONIALI CI COSTANO LA CIFRA RECORD DI 48,6 MILIARDI Ma dal 2016 è prevista una sforbiciata da 4,6 miliardi ==================================================== Nel 2014 le imposte patrimoniali

TASSE: LE PATRIMONIALI CI COSTANO LA CIFRA RECORD DI 48,6 MILIARDI Ma dal 2016 è prevista una sforbiciata da 4,6 miliardi ==================================================== Nel 2014 le imposte patrimoniali

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

L Ires e la tassazione dei redditi d impresa

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

Studio di Economia e consulenza Aziendale s.r.l. Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

Lezione nona. L Ires e la tassazione dei redditi d impresa

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

STUDIO D ALESSIO COMMERCIALISTI

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

IRPEF in Italia. IRPEF in Italia. Docente: Alessandro Sommacal. Anno Accademico 2008-2009

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

COMUNE DIPOLPENAZZE d/g. Martedì7 febbraio 2012. Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012. Imposta Municipale Unica

COMUNE DIPOLPENAZZE d/g Martedì7 febbraio 2012 Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012 Imposta Municipale Unica Articolo 13 comma 1 D.L. 201/2011 IMU istituzione e decorrenza: l'istituzione

COMUNE DIPOLPENAZZE d/g Martedì7 febbraio 2012 Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012 Imposta Municipale Unica Articolo 13 comma 1 D.L. 201/2011 IMU istituzione e decorrenza: l'istituzione

1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

Hedge Invest Workshop Milano, 23 settembre 2009. Lo scudo fiscale III. Paolo Ludovici Maisto e Associati

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

AVVISO ALLA CLIENTELA

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

Attività finanziarie rimpatriate : imposta di bollo speciale e imposta strardinaria di Massimo Gabelli (*) e Davide Rossetti (*)

e Davide Rossetti (*)") Attività finanziarie rimpatriate : imposta di bollo speciale e imposta strardinaria di Massimo Gabelli (*) e Davide Rossetti (*) Con l emanazione del decreto Monti (D.L. 6 dicembre 2011, n. 201, convertito

Attività finanziarie rimpatriate : imposta di bollo speciale e imposta strardinaria di Massimo Gabelli (*) e Davide Rossetti (*) Con l emanazione del decreto Monti (D.L. 6 dicembre 2011, n. 201, convertito

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

La fiscalità della separazione Firenze 21.03.2016

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

Informativa per la clientela

Informativa per la clientela Informativa n. 16 del 21 marzo 2011 DL 29.12.2010 n. 225 (c.d. milleproroghe ) convertito nella L. 26.2.2011 n. 10 - Novità in materia di agevolazioni INDICE 1 Premessa...

Informativa per la clientela Informativa n. 16 del 21 marzo 2011 DL 29.12.2010 n. 225 (c.d. milleproroghe ) convertito nella L. 26.2.2011 n. 10 - Novità in materia di agevolazioni INDICE 1 Premessa...

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

RISOLUZIONE N. 5/E. Roma, 19 gennaio 2015

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre