Box pertinenziale: non sempre si perde la detrazione per l acquisto attraverso assegno bancario

|

|

|

- Fausta Adamo

- 7 anni fa

- Visualizzazioni

Transcript

1 21 Novembre 2016 Agevolazioni Box pertinenziale: non sempre si perde la detrazione per l acquisto attraverso assegno bancario Attraverso la certificazione del costo di esecuzione e la dichiarazione della ditta esecutrice dei lavori di aver inserito il corrispettivo in contabilità il contribuente che abbia pagato l acquisto del box pertinenziale con assegno anziché con bonifico conserva la detrazione. E quanto conferma l Agenzia delle Entrate con la circ. n. 43/E del 18 novembre 2016 Il contribuente può evitare di perdere la detrazione prevista per gli interventi di recupero edilizio ( bonus ristrutturazioni ) nel caso di acquisto di un box pertinenziale non con bonifico bancario o postale, ma tramite assegni bancari: ciò purché vi sia la certificazione del costo di esecuzione e la dichiarazione sostitutiva di atto notorio con la quale la ditta venditrice attesta che i corrispettivi accreditati a suo favore sono stati registrati nella contabilità dell impresa ai fini della loro concorrenza alla determinazione del reddito. Lo ha chiarito l Agenzia delle Entrate con la circolare 43/E dello scorso 18 novembre, rispondendo a un contribuente che aveva acquistato un appartamento e un box auto da destinare a pertinenza della propria abitazione principale utilizzando, come mezzo di pagamento, assegni bancari (anziché bonifici, come invece prevede la norma agevolativa). Ciò che conta, per l Agenzia delle entrate, è che la norma raggiunga il proprio scopo, ovvero la corretta tassazione del reddito proveniente dalla esecuzione delle opere di ristrutturazione edilizia e di riqualificazione energetica: a tal fine basta una dichiarazione sostitutiva di atto notorio in cui la ditta attesta che i compensi accreditati a suo favore sono stati inclusi nella contabilità dell impresa perché concorrano alla corretta determinazione del reddito A cura della Redazione Agenzia delle Entrate, circolare 18 novembre 2016, n. 43/E In collaborazione con Wolters Kluwer Italia CNDCEC: strumenti a supporto dei commercialisti per l'internazionalizzazione delle imprese Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili presenta il progetto I Commercialisti per l internazionalizzazione delle imprese, che mette a disposizione di tutti gli iscritti gli strumenti per la consulenza strategica nell'ambito dell'internalizzazione delle imprese. Il progetto si compone di più servizi realizzati in collaborazione con Wolters Kluwer Italia, con l obiettivo di supportare la figura professionale del commercialista nel fornire consulenza strategica alle imprese nel loro processo di apertura ai mercati esteri. Al via il progetto I Commercialisti per l internazionalizzazione delle imprese, con cui il CNDCEC mette a disposizione di tutti gli iscritti gli strumenti per la consulenza strategica nell'ambito dell'internalizzazione delle imprese, con l obiettivo di qualificare il ruolo del commercialista non solo come esperto di discipline contabili e fiscali, ma nella sua funzione di consulente globale di impresa in grado di porsi al fianco dell azienda agevolando il non semplice compito di

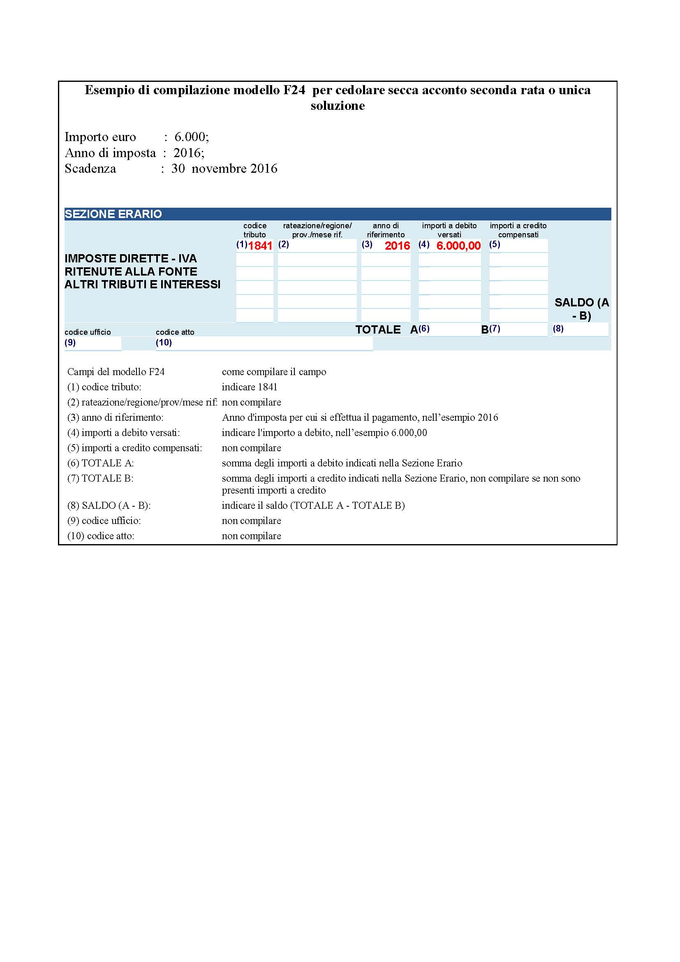

2 affrontare i mercati esteri. Il progetto si compone di più servizi realizzati in collaborazione con Wolters Kluwer Italia: - una raccolta, costantemente aggiornata, di articoli di approfondimento: un ampia gamma di articoli, a cura degli esperti del settore, che forniscono risposte operative e analisi dettagliate sui temi principali dell internazionalizzazione che possono essere strategici per le imprese; - una collana di ebook che offre in modo pratico le informazioni necessarie su come operare in un Paese estero; - il tool Check up mercati esteri che consente un analisi puntuale delle imprese in termini di competenza, esperienza, capacità e organizzazione, attraverso un percorso guidato in grado di fornire al professionista un analisi dei punti di forza e di debolezza delle aziende funzionali alla decisione di approcciare i mercati esteri; - link a siti di Istituzioni e Agenzie per l internazionalizzazione e Commissioni degli Ordini locali. I servizi sono consultabili dal sito A cura della Redazione IVA Cedolare secca: in scadenza il versamento della seconda o unica rata Entro il prossimo 30 novembre il contribuente che ha optato per l applicazione della cd. cedolare secca deve provvedere al versamento della seconda o unica rata. di Federico Gavioli Entro mercoledì 30 novembre i contribuenti che applicano la cd. cedolare secca, l imposta sostitutiva sui contratti di locazione, devono provvedere, relativamente al 2016, al versamento della seconda o unica rata dovuta. La cedolare secca è un regime facoltativo, che è caratterizzato dal pagamento di un imposta sostitutiva dell Irpef e delle addizionali (per la parte derivante dal reddito dell immobile). I contratti sotto cedolare secca, inoltre, non devono assolvere il pagamento dell imposta di registro e dell imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione. La scelta per la cedolare secca implica la rinuncia alla facoltà di chiedere, per tutta la durata dell opzione, l aggiornamento del canone di locazione, anche se è previsto nel contratto, inclusa la variazione accertata dall Istat dell indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati dell anno precedente. L opzione può essere esercitata per unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa l A10 - uffici o studi privati) locate a uso abitativo e per le relative pertinenze, locate congiuntamente all abitazione, oppure con contratto separato e successivo rispetto a quello relativo all immobile abitativo, a condizione che il rapporto di locazione intercorra tra le medesime parti contrattuali, nel contratto di locazione della pertinenza si faccia riferimento a quello di locazione dell immobile abitativo e sia evidenziata la sussistenza del vincolo pertinenziale con l unità abitativa già locata. In caso di contitolarità dell immobile l opzione deve essere esercitata distintamente da ciascun locatore. L imposta sostitutiva L imposta sostitutiva si calcola applicando un aliquota del 21% sul canone di locazione annuo stabilito dalle parti. E possibile applicare un aliquota ridotta per i contratti di locazione a canone concordato relativi ad abitazioni ubicate: nei Comuni con carenze di disponibilità abitative; si tratta, in pratica, dei comuni di Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia e dei comuni confinanti con gli stessi nonché gli altri comuni capoluogo di provincia; nei Comuni ad alta tensione abitativa (individuati dal Cipe). Dal 2013 l'aliquota per questi contratti è pari al 15%, ridotta al 10% per il quadriennio Il Decreto legge 47/2014 ha disposto, infine, che la stessa aliquota sia applicabile anche ai contratti di locazione stipulati nei Comuni per i

3 quali è stato deliberato, nei 5 anni precedenti la data di entrata in vigore della legge di conversione del decreto (28 maggio 2014), lo stato di emergenza a seguito del verificarsi di eventi calamitosi. Il reddito assoggettato a cedolare secca: è escluso dal reddito complessivo; sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere oneri deducibili e detrazioni; il reddito assoggettato a cedolare deve essere compreso nel reddito ai fini del riconoscimento della spettanza o della determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo collegati al possesso di requisiti reddituali (determinazione dell Isee, determinazione del reddito per essere considerato a carico). Modalità di pagamento dell imposta sostitutiva Per l imposta sostitutiva, scadenze e modalità (acconto e saldo) sono le stesse dell Irpef; con riferimento all acconto, invece, la misura è pari al 95% dell imposta dovuta per l anno precedente. Il pagamento dell acconto (dovuto se la cedolare per l anno precedente supera i 51,65 euro) va effettuato: in un unica soluzione, entro il 30 novembre, se l importo è inferiore a 257,52 euro ; in due rate, se l importo dovuto è superiore a 257,52 euro: la prima, del 40% (del 95%) con il versamento del saldo irpef a giugno/luglio /agosto; la seconda, del restante 60% (del 95%), entro il 30 novembre. Il saldo si versa entro il 16 giugno dell anno successivo a quello cui si riferisce, o entro il 16 luglio, con la maggiorazione dello 0,40% (fatte salve eventuali proroghe o modifiche di date come previsto dall attuale d.l. 193/2016 in discussione in questi giorni). Per il versamento della cedolare secca, con F24, vanno utilizzati i seguenti codici: 1) 1840: Cedolare secca locazioni Acconto prima rata; 2) 1841: Cedolare secca locazioni Acconto seconda rata o unica soluzione 3) 1842: Cedolare secca locazioni Saldo.

4

5 IVA Somministrazioni bevande al 10%, se l acquirente sia l utilizzatore e il distributore L Agenzia delle Entrate con la Risoluzione 103/E del 17 novembre 2016 ribadisce che l'aliquota del 10 per cento prevista per la somministrazione di alimenti o bevande, effettuata anche mediante distributori automatici, spetta a condizione che l'acquirente della capsula o cialda sia l'effettivo utilizzatore della stessa e che il contratto di comodato o noleggio del distributore automatico e le fatture relative alla fornitura di capsule o cialde siano intestati alla stessa persona. di Carmen Miglino Il parere è stato reso all esito di una richiesta di consulenza giuridica circa trattamento tributario, ai fini IVA, da applicare alla somministrazione di alimenti e bevande effettuata tramite distributori automatici a capsule o cialde. A tal fine, l Agenzia ricorda che, dal 1 gennaio 2014 a seguito dell abrogazione del n. 38 della tabella A, parte II, allegata al Dpr 633/1972, secondo cui si applicava l aliquota agevolata del 4% alle somministrazioni di alimenti e bevande effettuate mediante distributori automatici collocati in stabilimenti, ospedali, case di cura, uffici, scuole, caserme e altri edifici destinati a collettività la somministrazione di alimenti e bevande tramite distributori automatici è assoggettata all aliquota del 10% in base al n. 121 della citata tabella A ( somministrazione di alimenti e bevande, effettuata anche mediante distributori automatici (...), a prescindere dal luogo in cui gli stessi si trovino). In aderenza a quanto sottolineato nella risoluzione 124/2000, il Fisco ribadisce tanto l equiparazione degli apparecchi funzionanti a capsule o cialde agli altri distributori automatici (sebbene siano diverse le modalità di funzionamento) quanto l applicabilità dell aliquota ridotta solo nel caso in cui l acquirente della capsula/cialda ne sia anche l effettivo utilizzatore. Invece, nei passaggi intermedi delle capsule/cialde, cioè nelle cessioni effettuate nei confronti di soggetti diversi dal consumatore finale, va applicata l aliquota propria del prodotto. Tuttavia, al datore di lavoro che acquista una partita di cialde per l'utilizzo proprio o dei collaboratori, si applica l'aliquota agevolata fermo restando l'indetraibilità sull'acquisto delle cialde in capo allo stesso. L Agenzia conclude che l operazione di cessione può qualificarsi come somministrazione di alimenti e bevande mediante distributori automatici a capsule o cialde soggetta all aliquota ridotta del 10%, solo se il contratto di comodato o noleggio del distributore e le fatture relative alla fornitura di capsule/cialde siano intestati alla stessa persona Agenzia delle Entrate, risoluzione 17/11/2016, n. 103/E Operazioni straordinarie Scissione parziale: responsabilità solidale illimitata delle società partecipanti alla scissione per debiti d imposta precedenti In caso di scissione parziale, ciascuna società è obbligata in solido al pagamento delle somme dovute per violazioni commesse anteriormente alla data dalla quale la scissione produce effetti. Lo afferma Corte Cass. n /2016. È estesa la solidarietà illimitata tra scissa e beneficiaria, anche in forza del principio della unitarietà dell imposta, nel caso di debito di imposta derivante da violazioni commesse anteriormente alla scissione, dovendosi ritenere la prevalenza della normativa speciale fiscale rispetto alla norma di cui all art quater, comma 3, c.c., per cui ciascuna società è solidalmente responsabile, nei limiti del valore effettivo del patrimonio netto ad essa assegnato o rimasto, dei debiti della società scissa non soddisfatti dalla società cui fanno carico (nella fattispecie, la società risultava obbligata in solido nei confronti dell Agenzia delle entrate, oltre il limite del patrimonio netto conferito, per il debito di imposta riferito ad anni

6 antecedenti la scissione, estendendosi, peraltro, l obbligazione solidale, oltre che all imposta principale, anche agli interessi e accessori). Nella fattispecie la intimata è, dunque, obbligata in solido, nei confronti della Agenzia, oltre il limite del patrimonio netto conferito, per il debito di imposta riferito agli anni , essendo la scissione avvenuta in tale anno e tale obbligazione solidale si estende, oltre che all'imposta principale, anche agli interessi e accessori. Corte di Cassazione, sentenza 3/11/2016, n

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 62 15.02.2017 Cedolare secca al 10% Contratto di locazione transitorio A cura di Pasquale Pirone Categoria: Contratti Sottocategoria: Locazione

Fiscal News La circolare di aggiornamento professionale N. 62 15.02.2017 Cedolare secca al 10% Contratto di locazione transitorio A cura di Pasquale Pirone Categoria: Contratti Sottocategoria: Locazione

Cedolare secca sul contratto di locazione

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

CIRCOLARE AD USO CLIENTI 2011

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

La Cedolare Secca. La cedolare secca, in pratica, sostituisce:

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

Informativa per la clientela di studio

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 67/2018

CIRCOLARE n. 67/2018 1/6 OGGETTO ACCONTO DELLA CEDOLARE SECCA SULLE LOCAZIONI DI IMMOBILI ABITATIVI AGGIORNAMENTO 19 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 3, D. LGS 14.3.2011 N. 23 PROVVEDIMENTO A.E.

CIRCOLARE n. 67/2018 1/6 OGGETTO ACCONTO DELLA CEDOLARE SECCA SULLE LOCAZIONI DI IMMOBILI ABITATIVI AGGIORNAMENTO 19 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 3, D. LGS 14.3.2011 N. 23 PROVVEDIMENTO A.E.

Modello Redditi 2017 Pillole di aggiornamento

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Dott.ssa Ivana Solidoro

Aggiornamenti normativi Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca locazioni brevi e novità per intermediari immobiliari Gentile Cliente, con la stesura del presente documento intendiamo informarla

Aggiornamenti normativi Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca locazioni brevi e novità per intermediari immobiliari Gentile Cliente, con la stesura del presente documento intendiamo informarla

Agevolata 19% in caso di contratti di locazione concordati in comuni ad alta densità abitativa

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

Tassazione ordinaria e cedolare secca

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

CEDOLARE SECCA Determinazione dell imposta e versamenti

Determinazione dell imposta e versamenti di Francesco Buetto Se con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio formalmente l operazione

Determinazione dell imposta e versamenti di Francesco Buetto Se con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio formalmente l operazione

La cedolare secca sugli affitti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

RISOLUZIONE N. 103/E DEL 17/11/2016

RISOLUZIONE N. 103/E DEL 17/11/2016 < Direzione Centrale Normativa OGGETTO: Consulenza giuridica d.p.r. 26 ottobre 1972, n. 633 Tabella A, parte III, n. 121) Somministrazione di alimenti o bevande tramite

RISOLUZIONE N. 103/E DEL 17/11/2016 < Direzione Centrale Normativa OGGETTO: Consulenza giuridica d.p.r. 26 ottobre 1972, n. 633 Tabella A, parte III, n. 121) Somministrazione di alimenti o bevande tramite

CONTRATTI LOCAZIONE. Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO "

Contratti di locazione: registrazione eversamentodelleimposterelative Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO " NOVITÀ " Tutti i contratti di locazione e affitto di beni

Contratti di locazione: registrazione eversamentodelleimposterelative Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO " NOVITÀ " Tutti i contratti di locazione e affitto di beni

Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

CIRCOLARE N. 43/E OGGETTO

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

Locazioni brevi e cedolare secca. Autore : Redazione. Data: 19/10/2019

Locazioni brevi e cedolare secca Autore : Redazione Data: 19/10/2019 Per quali contratti di locazione breve è possibile optare per la cedolare secca e quali obblighi sono posti a carico degli intermediari

Locazioni brevi e cedolare secca Autore : Redazione Data: 19/10/2019 Per quali contratti di locazione breve è possibile optare per la cedolare secca e quali obblighi sono posti a carico degli intermediari

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

Oggetto: Circolare 26/E dell Agenzia delle Entrate Chiarimenti in merito all applicazione della cedolare secca.

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

CEDOLARE SECCA. Ebook. Francesco Cacchiarelli e Riccardo Cerulli All rights reserved

CEDOLARE SECCA Ebook 1 INDICE 1. CEDOLARE SECCA ADEMPIMENTI 2. CODICI TRIBUTO 3. RISPOSTE A QUESITI (FAQ) 4. MODULISTICA 4.1. FAC SIMILE LETTERA RACCOMANDATA 4.2. CLAUSOLE TIPO CONTRATTI DI PERTINENZA

CEDOLARE SECCA Ebook 1 INDICE 1. CEDOLARE SECCA ADEMPIMENTI 2. CODICI TRIBUTO 3. RISPOSTE A QUESITI (FAQ) 4. MODULISTICA 4.1. FAC SIMILE LETTERA RACCOMANDATA 4.2. CLAUSOLE TIPO CONTRATTI DI PERTINENZA

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

Circolare N.133 del 6 Settembre 2013

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Le novità fiscali del DL casa Gentile cliente, con la presente desideriamo informarla che con il DL n. 47 del 28.03.2014 sono state introdotte

News per i Clienti dello studio Ai gentili clienti Loro sedi Le novità fiscali del DL casa Gentile cliente, con la presente desideriamo informarla che con il DL n. 47 del 28.03.2014 sono state introdotte

CEDOLARE SECCA SUGLI AFFITTI. A cura del dott. Francesco Lotito

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

Acquisto box auto: spese detraibili anche senza bonifico Lo ha chiarito oggi l'agenzia delle Entrate con la circolare n. 43/E/2016

Acquisto box auto: spese detraibili anche senza bonifico Lo ha chiarito oggi l'agenzia delle Entrate con la circolare n. 43/E/2016 di Marina Crisafi - Box auto acquistato senza bonifico bancario o postale?

Acquisto box auto: spese detraibili anche senza bonifico Lo ha chiarito oggi l'agenzia delle Entrate con la circolare n. 43/E/2016 di Marina Crisafi - Box auto acquistato senza bonifico bancario o postale?

Relazione Fiaip Varese 11 aprile 2017

Relazione Fiaip Varese 11 aprile 2017 NOVITA CEDOLARE SECCA NUOVI CONTRATTI A CANONE CONCORDATO NOVITA CEDOLARE SECCA Cedolare secca senza revoca in assenza della comunicazione di proroga la mancata comunicazione

Relazione Fiaip Varese 11 aprile 2017 NOVITA CEDOLARE SECCA NUOVI CONTRATTI A CANONE CONCORDATO NOVITA CEDOLARE SECCA Cedolare secca senza revoca in assenza della comunicazione di proroga la mancata comunicazione

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza

CIRCOLARE A.F. N. 56 del 15 Aprile 2014 Ai gentili clienti Loro sedi Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza Premessa Al fine di rilanciare l utilizzo dei

CIRCOLARE A.F. N. 56 del 15 Aprile 2014 Ai gentili clienti Loro sedi Cedolare secca e canone concordato: con l aliquota al 10% si ricalcola la convenienza Premessa Al fine di rilanciare l utilizzo dei

Con la richiesta di consulenza giuridica specificata in oggetto, concernente l'interpretazione del DPR n. 633 del 1972, è stato esposto il seguente

Direzione Centrale Normativa Settore Imposte indirette Roma, Ufficio IVA CNA - CONFEDERAZIONE NAZIONALE DELL'ARTIGIANATO E PIAZZA ARMELLINI 9/A 00162 ROMA (RM) e p.c. Direzione Regionale del Lazio Via

Direzione Centrale Normativa Settore Imposte indirette Roma, Ufficio IVA CNA - CONFEDERAZIONE NAZIONALE DELL'ARTIGIANATO E PIAZZA ARMELLINI 9/A 00162 ROMA (RM) e p.c. Direzione Regionale del Lazio Via

Circolare N. 174 del 15 Dicembre 2016

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Fisco e Immobili. 23 ottobre Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) IMU e TASI: il punto

IMU e TASI: il punto") Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) IMU e TASI: il punto 1 IMU e TASI: il punto Le scadenze TASI 1 a RATA 2 a RATA RATA UNICA DELIBERA INVIATA ENTRO IL 23 maggio 2014 DELIBERA INVIATA

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) IMU e TASI: il punto 1 IMU e TASI: il punto Le scadenze TASI 1 a RATA 2 a RATA RATA UNICA DELIBERA INVIATA ENTRO IL 23 maggio 2014 DELIBERA INVIATA

CEDOLARE SECCA: LE REGOLE DA SEGUIRE

CEDOLARE SECCA: LE REGOLE DA SEGUIRE di Roberta De Marchi Con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio l operazione cedolare secca, in

CEDOLARE SECCA: LE REGOLE DA SEGUIRE di Roberta De Marchi Con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio l operazione cedolare secca, in

Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

Le novità del modello 730/2015

Le novità del modello 730/2015 20 / 04/ 2015 Relatore: Dott. Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati ai fini

Le novità del modello 730/2015 20 / 04/ 2015 Relatore: Dott. Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati ai fini

LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

Circolare N.56 del 15 Aprile 2014

Circolare N.56 del 15 Aprile 2014 Cedolare secca e canone concordato. Con l aliquota al 10 per cento si ricalcola la convenienza Gentile cliente, con la presente desideriamo informarla che con il DL n.

Circolare N.56 del 15 Aprile 2014 Cedolare secca e canone concordato. Con l aliquota al 10 per cento si ricalcola la convenienza Gentile cliente, con la presente desideriamo informarla che con il DL n.

Legge di Bilancio 2019

Legge di Bilancio 2019 Le novità collegate agli immobili e alla fiscalità locale Armando Priolo Assolombarda 4 marzo 2019 Le novità della L. 30 dicembre 2018, n. 145 Cedolare secca per gli immobili commerciali

Legge di Bilancio 2019 Le novità collegate agli immobili e alla fiscalità locale Armando Priolo Assolombarda 4 marzo 2019 Le novità della L. 30 dicembre 2018, n. 145 Cedolare secca per gli immobili commerciali

Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

f e r d i n a n d o b o c c i a

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

N. 502 FISCAL NEWS Acconto cedolare secca. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Novità in tema di spese di ristrutturazione e di risparmio energetico

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

OGGETTO: Tassazione dei canoni di locazione di immobili ad uso abitativo - Introduzione della cedolare secca

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

Cedolare secca Il Governo Renzi nel Decreto sul Piano Casa ha portato l aliquota ridotta della cedolare secca al 10%. L opzione riguarda contratti di

Cedolare secca Il Governo Renzi nel Decreto sul Piano Casa ha portato l aliquota ridotta della cedolare secca al 10%. L opzione riguarda contratti di locazione a canone concordato nei Comuni con carenze

Cedolare secca Il Governo Renzi nel Decreto sul Piano Casa ha portato l aliquota ridotta della cedolare secca al 10%. L opzione riguarda contratti di locazione a canone concordato nei Comuni con carenze

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 41 31.01.2017 Lavori di ristrutturazione e di riqualificazione energetica Ammessa la detrazione anche tramite Istituti di pagamento Categoria:

Fiscal News La circolare di aggiornamento professionale N. 41 31.01.2017 Lavori di ristrutturazione e di riqualificazione energetica Ammessa la detrazione anche tramite Istituti di pagamento Categoria:

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE. Antonio Parolini

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

Box e posti auto, previste detrazioni del 50% (anche) per acquisto o realizzazione

per acquisto o realizzazione") Box e posti auto, previste detrazioni del 50% (anche) per acquisto o realizzazione A chiarirlo è la Circolare dell Agenzia delle Entrate n. 7/E del 27 Aprile 2018: vediamo i punti chiave per usufruire

Box e posti auto, previste detrazioni del 50% (anche) per acquisto o realizzazione A chiarirlo è la Circolare dell Agenzia delle Entrate n. 7/E del 27 Aprile 2018: vediamo i punti chiave per usufruire

36% - detrazione per box pertinenziale pagato successivamente al rogito

36% - detrazione per box pertinenziale pagato successivamente al rogito di Redazione Pubblicato il 18 febbraio 2005 un intervento a cura del Dott. Francesco Longo Adempimenti (Dm. 41/98, circ. Ministeriale

36% - detrazione per box pertinenziale pagato successivamente al rogito di Redazione Pubblicato il 18 febbraio 2005 un intervento a cura del Dott. Francesco Longo Adempimenti (Dm. 41/98, circ. Ministeriale

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

Fiscal Adempimento La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

Vito SARACINO Dottore Commercialista Revisore Contabile

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA SETTEMBRE 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 25 26 27 28 29

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA SETTEMBRE 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 25 26 27 28 29

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA LUGLIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 31 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA LUGLIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 31 25 26 27

DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) (Pubblicato sulla Gazzetta Ufficiale n. 304 del )

(Pubblicato sulla Gazzetta Ufficiale n. 304 del )") APPENDICE DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) Recante «Proroga e definizione di termini» (Pubblicato sulla Gazzetta Ufficiale n. 304 del 30-12-2016) Testo coordinato con le modifiche apportate

APPENDICE DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) Recante «Proroga e definizione di termini» (Pubblicato sulla Gazzetta Ufficiale n. 304 del 30-12-2016) Testo coordinato con le modifiche apportate

Risposta n. 340 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 340 OGGETTO: Art. 11,comma 1 lett. a), legge 27 luglio 2000, n. 212. Applicazione del

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 340 OGGETTO: Art. 11,comma 1 lett. a), legge 27 luglio 2000, n. 212. Applicazione del

CEDOLARE SECCA: LE REGOLE PER L ANNO 2011

di Roberta De Marchi CEDOLARE SECCA: LE REGOLE PER L ANNO 2011 Il regime della cedolare secca può applicarsi, per il periodo d imposta 2011, ai contratti in corso nell anno 2011, anche con scadenza anteriore

di Roberta De Marchi CEDOLARE SECCA: LE REGOLE PER L ANNO 2011 Il regime della cedolare secca può applicarsi, per il periodo d imposta 2011, ai contratti in corso nell anno 2011, anche con scadenza anteriore

CEDOLARE SECCA. Sintesi applicativa. Aggiornamento al 13 giugno

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

Federalismo fiscale municipale

Federalismo fiscale municipale di Federico Gavioli Pubblicato il 15 gennaio 2011 il federalismo municipale e sulle sue implicazioni tributarie: imposta municipale propria, imposta municipale sul possesso,

Federalismo fiscale municipale di Federico Gavioli Pubblicato il 15 gennaio 2011 il federalismo municipale e sulle sue implicazioni tributarie: imposta municipale propria, imposta municipale sul possesso,

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

APPUNTI PER LA RELAZIONE DEL 13 APRILE FIRENZE

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

Cedolare secca. Gestione. GECOM Redditi. Tipo Documento: Mini Guida Operativa. Area: Modulo: Versione / Build: / -

Tipo Documento: Mini Guida Operativa Linea Prodotto: Procedura: Gecom Multi-Redditi Area: Modulo: Versione / Build: 2016.01.01 / - Data Inizio Validità: 23/05/2016 Classificazione: Guida Utente Titolo:

Tipo Documento: Mini Guida Operativa Linea Prodotto: Procedura: Gecom Multi-Redditi Area: Modulo: Versione / Build: 2016.01.01 / - Data Inizio Validità: 23/05/2016 Classificazione: Guida Utente Titolo:

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA

CIRCOLARE DEL 12 APRILE 2011 Ai gentili Clienti CONTRATTI DI LOCAZIONE: Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA L art. 3, D.Lgs. 14.3.2011, n. 23 contenente Disposizioni

CIRCOLARE DEL 12 APRILE 2011 Ai gentili Clienti CONTRATTI DI LOCAZIONE: Emanato il provvedimento di attuazione che introduce la c.d. CEDOLARE SECCA L art. 3, D.Lgs. 14.3.2011, n. 23 contenente Disposizioni

LA CEDOLARE SECCA SULLE LOCAZIONI. Dott. Ernesto GATTO

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Cedolare secca. I chiarimenti di Telefisco. I chiarimenti dell Agenzia delle Entrate

Fiscal News La circolare di aggiornamento professionale N. 29 05.02.2016 Cedolare secca. I chiarimenti di Telefisco I chiarimenti dell Agenzia delle Entrate Categoria: Irpef Sottocategoria: Redditi fondiari

Fiscal News La circolare di aggiornamento professionale N. 29 05.02.2016 Cedolare secca. I chiarimenti di Telefisco I chiarimenti dell Agenzia delle Entrate Categoria: Irpef Sottocategoria: Redditi fondiari

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 354 23.11.2016 IVA sulle cessioni di cialde e capsule per bevande Le precisazioni della Ris. 103/E Categoria: Iva Sottocategoria: Aliquote applicabili

Fiscal News La circolare di aggiornamento professionale N. 354 23.11.2016 IVA sulle cessioni di cialde e capsule per bevande Le precisazioni della Ris. 103/E Categoria: Iva Sottocategoria: Aliquote applicabili

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI. Stefano SPINA ODCEC Torino

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) 730 e dichiarazioni persone fisiche Il quadro fabbricati

730 e dichiarazioni persone fisiche Il quadro fabbricati") Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) 730 e dichiarazioni persone fisiche Il quadro fabbricati 1 Novità di struttura del quadro Spostamento della colonna stato

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) 730 e dichiarazioni persone fisiche Il quadro fabbricati 1 Novità di struttura del quadro Spostamento della colonna stato

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA NOVEMBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA NOVEMBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

Ravvedimento proroga locazione cedolare secca? Premessa

Premessa Per i redditi fondiari derivanti dalla locazione di fabbricati abitativi e delle relative pertinenze, il locatore può scegliere un regime di tassazione sostitutiva dell imposta sul reddito delle

Premessa Per i redditi fondiari derivanti dalla locazione di fabbricati abitativi e delle relative pertinenze, il locatore può scegliere un regime di tassazione sostitutiva dell imposta sul reddito delle

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

LOCAZIONE. Per la registrazione di un contratto di locazione sono dovute l imposta di registro e l imposta di bollo.

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it LOCAZIONE Il canone di locazione può essere corrisposto dal Conduttore al Locatore solo tramite mezzi di pagamento

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it LOCAZIONE Il canone di locazione può essere corrisposto dal Conduttore al Locatore solo tramite mezzi di pagamento

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2019 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2019 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Scadenze fiscali: NOVEMBRE 2011

Scadenze fiscali: NOVEMBRE 2011 data soggetti adempimento codici tributo lunedì 14 soggetti ires comunicazione delle minusvalenze di ammontare superiore a 50.000 euro locatori, persone fisiche, non titolari

Scadenze fiscali: NOVEMBRE 2011 data soggetti adempimento codici tributo lunedì 14 soggetti ires comunicazione delle minusvalenze di ammontare superiore a 50.000 euro locatori, persone fisiche, non titolari

Risposta n. 313 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 313 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 313 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

VETRINA. - Lunedì 18 febbraio Versamento iva ritenute contributi STUDIO ROMANO NEWS. Agenda Fiscale Febbraio 2019 Martedì 05 Febbraio :20

VETRINA - Lunedì 18 febbraio Versamento iva ritenute contributi NOTIZIE FLASH STUDIO ROMANO NEWS 1 / 20 CEDOLARE SECCA PER IMMOBILI COMMERCIALI Il regime fiscale della cedolare secca con aliquota 21% viene

VETRINA - Lunedì 18 febbraio Versamento iva ritenute contributi NOTIZIE FLASH STUDIO ROMANO NEWS 1 / 20 CEDOLARE SECCA PER IMMOBILI COMMERCIALI Il regime fiscale della cedolare secca con aliquota 21% viene

Legge n.145/2018. Provvedimenti per Persone fisiche

Legge n.145/2018 Provvedimenti per Persone fisiche Bari, 8 febbraio 2019 Cedolare secca al 21% per canoni di locazione percepiti da locazioni di negozi. Categoria locali C/1 e relative pertinenze locate

Legge n.145/2018 Provvedimenti per Persone fisiche Bari, 8 febbraio 2019 Cedolare secca al 21% per canoni di locazione percepiti da locazioni di negozi. Categoria locali C/1 e relative pertinenze locate

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

Il debutto in Unico 2012 della cedolare secca

Focus di pratica professionale di Raffaella Vio Il debutto in Unico 2012 della cedolare secca La compilazione del quadro RB Il quadro RB di Unico 2012 si presenta, quest anno, in una nuova veste grafica

Focus di pratica professionale di Raffaella Vio Il debutto in Unico 2012 della cedolare secca La compilazione del quadro RB Il quadro RB di Unico 2012 si presenta, quest anno, in una nuova veste grafica