Relazione finanziaria annuale al 31 dicembre 2013

|

|

|

- Rosina Garofalo

- 8 anni fa

- Visualizzazioni

Transcript

1 Relazione finanziaria annuale al 31 dicembre

2 2

3 Indice Pagina Composizione degli organi sociali 3 Relazione sulla gestione dell esercizio Bilancio consolidato al 31/12/ Situazione patrimoniale-finanziaria consolidata 32 Conto economico consolidato dell esercizio 34 Conto economico consolidato complessivo dell esercizio 35 Rendiconto finanziario consolidato 36 Prospetto dei movimenti del patrimonio netto consolidato 37 Note alla relazione finanziaria annuale Informazioni generali Area di consolidamento Principi contabili adottati Principi contabili di riferimento Principi contabili, emendamenti ed interpretazioni efficaci dal 1 gennaio Principi contabili, emendamenti ed interpretazioni efficaci dal 1 gennaio 2013, ma non rilevanti per il Gruppo Nuovi principi contabili ed emendamenti non ancora applicabili e non adottati in via anticipata dal Gruppo Principi di consolidamento Informazioni settoriali Trattamento delle operazioni in valuta estera Attività non correnti destinate ad essere vendute (held for sale) ed operazioni discontinue Immobili, impianti e macchinari Avviamento Altre immobilizzazioni immateriali Impairment di attività Partecipazioni Disponibilità liquide e mezzi equivalenti Attività finanziarie correnti, Crediti ed Altre attività correnti Strumenti finanziari derivati Rimanenze Capitale sociale ed Azioni Proprie Debiti finanziari fruttiferi di interessi Passività per benefit ai dipendenti Imposte sul reddito Fondi rischi ed oneri Passività finanziarie correnti, Debiti commerciali ed Altri debiti 55 3

4 3.21 Ricavi Costi Gestione dei rischi finanziari Operazioni discontinue (Discontinued operations) Informazioni settoriali Acquisizione di partecipazioni Disponibilità liquide e mezzi equivalenti Crediti commerciali Rimanenze Strumenti finanziari derivati Attività destinate alla vendita Altre attività correnti Immobili, impianti e macchinari Avviamento Altre immobilizzazioni immateriali Altre attività finanziarie Imposte differite attive e passive Debiti finanziari fruttiferi di interessi e debiti bancari Altre passività correnti Fondi rischi ed oneri Passività per benefit ai dipendenti Capitale sociale Riserve Patrimonio netto di terzi Altri ricavi netti Costi per natura Compensi amministratori e sindaci Proventi ed oneri finanziari Imposte sul reddito Utile per azione Informazioni sulle attività e passività finanziarie Informazioni sui rischi finanziari Note al rendiconto finanziario Impegni Operazioni con parti correlate Eventi successivi alla chiusura dell esercizio 105 Allegato 1: Attestazione del bilancio consolidato ai sensi dell art. 81-ter del regolamento Consob n del 14 maggio 1999 e successive modifiche e integrazioni 107 Relazione del collegio sindacale sul bilancio consolidato 108 Relazione sulla revisione contabile del bilancio consolidato 110 4

5 Consiglio di Amministrazione Fulvio Montipò Presidente e Amministratore Delegato Paolo Marinsek Vice Presidente e Amministratore Delegato Salvatore Bragantini (c) Consigliere indipendente Franco Cattaneo (a), (b), (c) Consigliere indipendente Sergio Erede Consigliere non esecutivo Giuseppe Ferrero Consigliere non esecutivo Giancarlo Mocchi (a) Consigliere non esecutivo Marco Reboa (a), (b), (c) Consigliere indipendente Giovanni Tamburi (b) Consigliere non esecutivo Collegio Sindacale Enrico Cervellera Presidente Achille Delmonte Sindaco Paolo Scarioni Sindaco Società di Revisione PricewaterhouseCoopers S.p.A. (a) Membro del Comitato per il Controllo e Rischi (b) Membro del Comitato per la Remunerazione (c) Membro del Comitato per le Operazioni con Parti Correlate 5

6 6

7 Relazione sulla gestione dell esercizio

8 Sintesi dei risultati del Gruppo Interpump 31/12/ /12/2012 (a) 31/12/2011 (b) 31/12/ /12/2009 ( /000) ( /000) ( /000) ( /000) ( /000) Ricavi netti consolidati Vendite estere 86% 86% 84% 80% 79% EBITDA (Utile prima di interessi, tasse e ammortamenti) EBITDA % 18,9% 20,1% 20,1% 17,4% 13,7% Utile operativo consolidato Utile operativo % 14,3% 15,9% 16,0% 12,9% 8,5% Utile netto consolidato Cash flow dalle attività operative Indebitamento finanziario netto (c) (c) (c) (c) (c) Patrimonio netto consolidato Indebitamento/Mezzi propri 0,28 0,26 0,46 0,51 0,83 Investimenti netti dell esercizio in immobilizzazioni materiali ed immateriali Numero medio di dipendenti ROE 10,2% 13,4% 13,5% 9,4% 5,8% ROCE 14,3% 16,8% 16,4% 12,5% 6,6% EPS - 0,413 0,556 0,439 0,284 0,187 Dividendo per azione - 0,170 0,170 0,120 0,110 - ROE: (Utile netto + ammortamento e svalutazione dell avviamento + Utile di terzi)/patrimonio netto consolidato. Le rettifiche all utile netto sono apportate solo nei bilanci redatti secondo principi contabili italiani. L utile netto del 2005, ai fini del calcolo del ROE, è assunto al netto della plusvalenza sulle operazioni discontinue. ROCE: Utile operativo/(patrimonio netto consolidato + Indebitamento finanziario Azioni proprie). Nel 2007 a denominatore è stato incluso anche il debito per pagamento dividendo straordinario per / I dividendi si riferiscono all anno di formazione dell utile distribuito. * di cui straordinario 0,690 ** di cui straordinario 0,230 (a) (b) (c) A seguito dell applicazione dell emendamento allo IAS 19, i dati sono stati rideterminati (restatement). Operazioni continue. Inclusivo del debito per acquisto partecipazioni. 6

102.552 (c) 145.975 (c) 147.759 (c) 201.")

9 31/12/ /12/ /12/ /12/2005 (b) 31/12/2004 ( /000) ( /000) ( /000) ( /000) ( /000) Ricavi netti consolidati Vendite estere 80% 79% 76% 74% 76% EBITDA (Utile prima di interessi, tasse e ammortamenti) EBITDA % 20,5% 21,8% 21,7% 20,5% 14,5% Utile operativo consolidato Utile operativo % 17,8% 19,0% 19,1% 17,3% 11,4% Utile netto consolidato Cash flow dalle attività operative Indebitamento finanziario netto (c) Patrimonio netto consolidato Indebitamento/Mezzi propri 1,28 1,38 0,88 0,82 1,18 Investimenti netti dell esercizio in immobilizzazioni materiali ed immateriali Numero medio di dipendenti ROE 22,6% 29,2% 26,6% 17,3% 11,0% ROCE 18,6% 23,5% 23,8% 20,2% 15,4% EPS - 0,545 0,567 0,542 0,363 0,322 Dividendo per azione - - 0,430** 0,180 0,840* 0,130 7

186.173 137.464 127.701 211.633 Patrimonio netto consolidato 177.951 147.131 155.888 156.679 179.")

10 FATTI DI RILIEVO DELL ESERCIZIO L anno 2013 è stato caratterizzato dalla sostanziale conferma dei risultati record ottenuti nel 2012 e dal processo di razionalizzazione ed espansione del Settore Olio con due importanti acquisizioni che hanno consentito l ampliamento della gamma dei prodotti offerta. In data 6 maggio Interpump Group ha acquisito il 100% della società Hydrocontrol S.p.A., tramite la controllata Interpump Hydraulics S.p.A.. Hydrocontrol S.p.A., con sede in provincia di Bologna, è una società leader nella produzione e commercializzazione di valvole e distributori oleodinamici con società controllate in Cina, India e U.S.A.. L attività di Hydrocontrol è fortemente complementare e sinergica con le attività del Settore Olio di Interpump Group. Interpump Hydraulics S.p.A., società controllata al 100% da Interpump Group S.p.A, leader mondiale nelle prese di forza per veicoli industriali, con le recenti acquisizioni di Galtech S.p.A. e MTC S.r.l., aveva già ampliato la sua gamma di prodotti entrando nel segmento delle valvole e dei distributori e attraverso l acquisizione di Hydrocontrol, rafforza la propria posizione entrando in ulteriori segmenti di business di rilevante importanza, creando al tempo stesso i presupposti per importanti sinergie produttive e distributive. Nel 2013 il Gruppo Hydrocontrol ha avuto un fatturato consolidato di 53,1 milioni di euro ed un EBITDA di 6,1 milioni di euro. Al 31 dicembre 2013 il Gruppo Hydrocontrol aveva un indebitamento finanziario pari a 20,8 milioni di euro. I dati consolidati dell esercizio 2013 del Gruppo Interpump includono pertanto i valori di Hydrocontrol per otto mesi, tuttavia al fine di garantire un confronto omogeneo con i dati consolidati dell esercizio 2012, che non includevano Hydrocontrol, nel seguito sono fornite le informazioni a parità di area di consolidamento. Hydrocontrol è stata inserita ai fini dell informativa di settore all interno del Settore Olio. In data 9 dicembre 2013 è stato stipulato l atto di fusione di Galtech S.p.A. e MTC S.r.l. in Hydrocontrol S.p.A. con effetto giuridico al 31 dicembre 2013, dopo che, attraverso scambi azionari fra i soci delle tre società interessate alla fusione, Hydrocontrol S.p.A. era arrivata a controllare il 100% di Galtech S.p.A., la quale controllava il 100% di MTC S.r.l.. Al termine dell operazione di concentrazione, Interpump Hydraulics S.p.A. detiene l 84% del capitale di Hydrocontrol S.p.A.. La fusione delle tre società consentirà di cogliere le sinergie fra società operanti nello stesso segmento di mercato sia in termini di prodotto, sia in termini organizzativi e quindi di ottenere significativi risparmi di costi. Rientra in questa ottica il trasferimento di tutte le attività produttive di Galtech e MTC in un nuovo stabilimento appena terminato che consentirà evidenti vantaggi in termini di lay-out produttivo e ridurrà il numero delle unità produttive dalle attuali 3 a 1. In data 17 dicembre 2013 è stata deliberata la fusione di Golf Hydrosystem Odd in Copa Hydrosystem Odd con l obiettivo di sfruttare le sinergie produttive e creare un organizzazione più efficiente in Bulgaria. La fusione sarà operativa dal 1 gennaio Inoltre, in data 18 dicembre 2013 è stato stipulato l atto di fusione di Cover S.r.l. nella Oleodinamica Panni S.r.l. con l obiettivo di creare un organizzazione più efficiente, tramite la concentrazione di alcune attività, quali la pianificazione della produzione, gli acquisti e l amministrazione. La fusione sarà operativa all inizio del L attività di razionalizzazione del Settore Olio ha comportato inoltre nel 2013 (i) la chiusura dello stabilimento di Nonantola (MO) e la relativa concentrazione dell attività di Interpump Hydraulics nello stabilimento di Calderara di Reno (BO) con la riduzione di circa 90 dipendenti, 8

11 mantenendo inalterate le capacità produttive, (ii) la chiusura dello stabilimento di Modenflex con la fusione della stessa in HS Penta e con la riduzione di circa 20 dipendenti, permettendo, grazie ad investimenti in automazione, il raggiungimento di più elevate capacità produttive che consentono ulteriori sviluppi della società. Tali attività di riorganizzazione consentiranno inoltre semplificazioni organizzative ed efficienze per economie di scala. Il processo di espansione nel Settore Olio è proseguito ulteriormente nel 2013 con la firma, in data 2 agosto, di un contratto preliminare per l acquisizione del 60% del Gruppo IMM, con sede ad Atessa (CH) attivo nella produzione di tubi e raccordi oleodinamici, tramite la controllata Interpump Hydraulics. Il Gruppo IMM ha una società controllata produttiva in Romania e controllate distributive in Gran Bretagna, Francia, Germania e Sud Africa. Il preconsuntivo 2013 presenta un fatturato di 57 milioni di euro, un EBITDA di circa 9 milioni di euro ed un indebitamento finanziario netto al 31 dicembre 2013 di 25 milioni di euro. Il prezzo provvisorio è stato calcolato sulla base di un moltiplicatore di 5,58 applicato all EBITDA consolidato (prudentemente stimato in 8 milioni di euro), meno l indebitamento finanziario netto e pertanto in 10,3 milioni di euro. In data 8 gennaio 2014 è stato effettuato il closing dell operazione ed è stato pagato il 70% del prezzo provvisorio, tramite cessione di n azioni quotate di Interpump Group S.p.A. e tramite il pagamento di Euro 5,4 milioni in denaro. Il prezzo definitivo sarà conguagliato con riferimento ai risultati consuntivi, dopo l approvazione del bilancio consolidato del L Ing. Candeloro, fondatore del Gruppo, avrà diritto di vendere il residuo 40% a partire dalla data di approvazione del bilancio L attività del Gruppo IMM è fortemente complementare con le attività del Settore Olio di Interpump Group. Con l acquisizione di IMM, Interpump Hydraulics amplia ulteriormente la sua gamma di prodotti nell Oleodinamica. L entrata di IMM nel Gruppo Interpump consentirà inoltre importanti sinergie distributive, in quanto IMM potrà utilizzare il network distributivo del Gruppo presente in tutto il mondo. Nel Settore Acqua sta proseguendo l attività di sviluppo di pompe per nuove applicazioni, in particolare nell ambito delle pompe di processo. Nell esercizio 2013 le vendite sono cresciute del 5,6% rispetto al 2012 (-1,3% a parità di area di consolidamento). L analisi a livello di settore di attività evidenzia per il Settore Olio una crescita del 14,1% (+0,1% a parità di area di consolidamento) e un calo del 2,6 % per il Settore Acqua. L analisi per area geografica mostra una crescita del 15,4% in Europa escluso l Italia (+4,4% a parità di area di consolidamento), una crescita del 2,0% nel Resto del mondo (-3,1% a parità di area di consolidamento) ed una crescita dell 1,5% in Nord America (-1,3% a parità di area di consolidamento), mentre mostra una flessione del 5,9% nell Area Pacifico (-15,0% a parità di area di consolidamento), a causa soprattutto del rallentamento dell economia cinese. L Italia ha registrato una crescita dell 8,8% (-0,3% a parità di area di consolidamento), mostrando timidi segnali di ripresa nel quarto trimestre dopo i cali dei periodi precedenti. La redditività risulta in leggera contrazione anche a causa di costi non ricorrenti relativi alla riorganizzazione del Settore Olio: l EBITDA si è attestato a 105,2 milioni di euro pari al 18,9% delle vendite. Al netto dei costi non ricorrenti l EBITDA è stato pari a 106,4 milioni di Euro pari al 19,1% delle vendite (19,6% a parità di area di consolidamento). I costi non ricorrenti si riferiscono principalmente ai costi per il trasferimento dei macchinari e dei magazzini dagli stabilimenti chiusi e da incentivi all esodo. Non sono invece stati quantificati, in quanto di difficile determinazione, i costi relativi alle inefficienze conseguenti ai trasferimenti ed alle chiusure di stabilimenti, che hanno avuto comunque un incidenza sui margini del 2013 e che non saranno più presenti negli anni successivi. Nel 2012 l EBITDA era stato pari a 105,9 9

12 milioni di euro (20,1% delle vendite) ed era anch esso influenzato negativamente da un milione di costi non ricorrenti dovuti alla cessazione del rapporto con l allora Presidente. L utile netto è stato di 44,1 milioni di euro (53,2 milioni di euro nel 2012, che includeva benefici fiscali una-tantum di 5,4 milioni di euro). Da rilevare inoltre che, a seguito dell applicazione dal 1 gennaio 2013 (in modo retrospettivo) dell emendamento allo IAS 19, i dati del conto economico, del rendiconto finanziario dell esercizio 2012 e della situazione patrimoniale-finanziaria al 31 dicembre 2012 riportati a titolo comparativo, sono stati rideterminati (restatement) così come previsto dallo IAS 1. Per ulteriori dettagli si fa riferimento alle sezione Nuovi principi contabili ed emendamenti efficaci dal 1 gennaio 2013 e adottati dal Gruppo delle note alla Relazione Finanziaria annuale. 10

così come previsto dallo IAS 1.")

13 11

14 12

15 Conto economico consolidato dell esercizio ( /000) * Vendite nette Costo del venduto ( ) ( ) Utile lordo industriale % sulle vendite nette 36,4% 38,0% Altri ricavi operativi Spese commerciali (58.107) (53.233) Spese generali ed amministrative (70.441) (69.084) Altri costi operativi (3.643) (2.752) EBIT % sulle vendite nette 14,3% 15,9% Proventi finanziari Oneri finanziari (12.865) (12.756) Adeguamento delle partecipazioni al metodo del patrimonio netto (338) (147) Risultato di periodo prima delle imposte Imposte sul reddito (26.985) (22.837) Utile consolidato del periodo delle operazioni continue % sulle vendite nette 7,9% 10,1% Risultato delle attività destinate alla vendita e delle operazioni discontinue - 12 Utile consolidato netto del periodo Attribuibile a: Azionisti della Capogruppo Azionisti di minoranza delle società controllate Utile consolidato netto del periodo EBITDA** % sulle vendite nette 18,9% 20,1% Patrimonio netto Indebitamento finanziario netto Debiti per acquisto di partecipazioni Capitale investito ROCE 14,3% 16,8% ROE 10,2% 13,4% Utile per azione base 0,413 0,556 EBITDA ROCE ROE = EBIT + Ammortamenti + Accantonamenti = EBIT/ Capitale investito = Utile consolidato del periodo / Patrimonio netto consolidato * = A seguito dell applicazione dell emendamento allo IAS 19, i dati dell esercizio 2012 sono stati rideterminati. Il relativo impatto rispetto ai dati a suo tempo pubblicati è stato pari a un incremento dell utile netto del periodo per 901 migliaia di euro di cui migliaia di euro di minori costi del personale e 343 migliaia di euro di maggiori costi per imposte. ** = Poiché l EBITDA non è identificato come misura contabile, né nell ambito dei principi contabili italiani né in quello dei principi contabili internazionali (IAS/IFRS), la determinazione quantitativa dello stesso potrebbe non essere univoca. L EBITDA è una misura utilizzata dal management della società per monitorare e valutare l andamento operativo della stessa. Il management ritiene che l EBITDA sia un importante parametro per la misurazione della performance operativa della società in quanto non è influenzato dagli effetti dei diversi criteri di determinazione degli imponibili fiscali, dell ammontare e caratteristiche del capitale impiegato nonché dalle relative politiche di ammortamento. Il criterio di determinazione dell EBITDA applicato dalla società potrebbe non essere omogeneo con quello adottato da altre società/gruppi e pertanto il suo valore potrebbe non essere comparabile con quello determinato da questi ultimi. 13

Adeguamento delle partecipazioni al metodo del patrimonio netto (338) (147) Risultato di periodo prima delle imposte 71.072 76.051 Imposte sul reddito (26.985) (22.")

16 VENDITE NETTE Le vendite nette del 2013 sono state pari a 556,5 milioni di euro, superiori del 5,6% rispetto alle vendite del 2012, che erano state pari a 527,2 milioni di euro (-1,3% a parità di area di consolidamento, +0,7% invece anche a parità di cambio). Il fatturato per area di attività e per area geografica è il seguente: ( /000) Italia Resto d Europa Nord America Area Pacifico Resto del Mondo Totale 31/12/2013 Settore Olio Settore Acqua Totale /12/2012 Settore Olio Settore Acqua Totale Variazioni percentuali 2013/2012 Settore Olio +10,9% +31,7% +6,8% +30,5% +1,9% +14,1% Settore Acqua +3,0% +1,7% -2,2% -16,3% +2,2% -2,6% Totale +8,8% +15,4% +1,5% -5,9% +2,0% +5,6% Totale variazioni a parità di area di consolidamento -0,3% +4,4% -1,3% -15,0% -3,1% -1,3% Il Settore Olio, a parità di area di consolidamento, è rimasto sostanzialmente invariato (+0,1%). Le vendite in Nord America sono state penalizzate dal diverso cambio medio Euro/USD applicato nel 2013 (1,33) rispetto al 2012 (1,28). A parità di cambio e di area di consolidamento, le vendite in Nord America sono cresciute del 2,0% (+3,4% nel Settore Olio e +1,0% nel Settore Acqua). REDDITIVITA Da rilevare che nel 2013 sono stati imputati oneri non ricorrenti per 2,6 milioni di euro, dei quali 1,2 milioni di euro aventi un effetto sull EBITDA e sull EBIT e relativi a costi di trasferimento di macchinari e magazzini dagli stabilimenti chiusi e incentivi all esodo, mentre per il restante si tratta di accantonamenti effettuati per gli accordi sindacali siglati a seguito della riorganizzazione, che hanno effetto solo sull EBIT; nel 2012 erano stati imputati oneri non ricorrenti per 2,0 milioni di euro dei quali 1,0 milioni di euro per costi relativi al termine del rapporto con l ex Presidente (aventi un effetto sull EBITDA e sull EBIT) e per 1,0 milioni di euro relativi ad accantonamenti di costi di riorganizzazione di società del Gruppo (aventi effetto solo sull EBIT). Il costo del venduto ha rappresentato il 63,6% del fatturato (62,0% nel 2012). I costi di produzione, che sono ammontati a 136,6 milioni di euro (120,4 milioni di euro nel 2012, che però non includevano i costi del Gruppo Hydrocontrol), sono stati pari al 24,5% delle vendite (22,8% nel 2012). I costi di produzione, a parità di area di consolidamento, sono cresciuti dell 1,5%. I costi di acquisto delle materie prime e dei componenti comprati sul mercato, inclusa la variazione delle rimanenze, sono stati pari a 217,2 milioni di euro (206,4 milioni di euro nel 2012, che però non includevano Hydrocontrol). A parità di area di consolidamento, gli 14

17 acquisti, comprensivi della variazione delle rimanenze, sono diminuiti dell 1,1%. La percentuale di incidenza dei costi di acquisto, compresa la variazione delle rimanenze, è stata pari al 39,0% rispetto al 39,2% del 2012, con un miglioramento di 0,2 punti percentuali (39,2% a parità di area di consolidamento). Le spese commerciali, a parità di area di consolidamento, sono state superiori del 3,0% rispetto al 2012, con un incidenza sulle vendite superiore di 0,4 punti percentuali. Le spese generali ed amministrative, anch esse a parità di area di consolidamento sono diminuite del 4,1% rispetto al 2012, con un incidenza sulle vendite inferiore di 0,4 punti percentuali. Il costo del personale complessivo è stato pari a 133,0 milioni di euro (120,6 milioni di euro nel 2012, che però non includeva Hydrocontrol). A parità di area di consolidamento, il costo del personale in valore assoluto è risultato in linea con il Il numero medio totale dei dipendenti del Gruppo nel 2013 è stato pari a unità (2.690 a parità di area di consolidamento) a fronte di nel L aumento del numero medio dei dipendenti, a parità di area di consolidamento, è così composto: meno 18 unità in Europa, più 27 unità negli Stati Uniti e meno 4 unità nel Resto del Mondo. Il numero medio dei dipendenti di Hydrocontrol è pari a 463 unità che però hanno inciso solo per otto mesi e quindi per 308 unità, in ragione del fatto che Hydrocontrol nel 2013 è stata consolidata per otto mesi. Nel 2013 vi è stato anche un incremento di 10 dipendenti dovuti al consolidamento di GITOP, dopo la sua fusione nella Oleodinamica Panni S.r.l.. Il margine operativo lordo (EBITDA) è stato pari a 105,2 milioni di euro (18,9% delle vendite) a fronte dei 105,9 milioni di euro del 2012, che rappresentava il 20,1% delle vendite. A parità di area di consolidamento ed al netto dei costi non ricorrenti, l EBITDA è stato pari al 19,6%. La seguente tabella mostra l EBITDA per settore di attività: 31/12/2013 /000 % sulle vendite totali* 31/12/2012 /000 % sulle vendite totali* Crescita/ Decrescita Settore Olio ,1% ,5% +10,7% Settore Acqua ,2% ,3% -6,8% Settore Altri 39 n.s. 46 n.s. n.s. Totale ,9% ,1% -0,7% * = Le vendite totali comprendono anche quelle ad altre società del Gruppo, mentre le vendite analizzate precedentemente sono solo quelle esterne al Gruppo (vedi Nota 6 della Relazione Finanziaria annuale al 31 dicembre 2013). Pertanto la percentuale per omogeneità è calcolata sulle vendite totali, anziché su quelle esposte precedentemente. L EBITDA del Settore Olio a parità di area di consolidamento è stato pari a 36,8 milioni di euro (14,4% delle vendite) con una riduzione dell 1,5%. Il risultato operativo (EBIT) è stato pari a 79,3 milioni di euro (14,3% delle vendite) a fronte degli 84,0 milioni di euro del 2012 (15,9% delle vendite). A parità di area di consolidamento ed al netto dei costi non ricorrenti, l EBIT è stato pari al 15,5%. Il tax rate dell esercizio è stato pari al 38,0% (30,0% nel 2012). Il tax rate del 2012 risultava influenzato positivamente da minori imposte per 5,4 milioni di euro dovute ad eventi unatantum. Al netto di questi eventi una-tantum il tax rate del 2012 sarebbe risultato pari a 37,3%. 15

18 L incremento del tax rate nel 2013 di 0,7 punti percentuali è dovuto principalmente alla tassazione dei dividendi infragruppo che sono stati superiori rispetto al L utile netto è stato pari a 44,1 milioni di euro (53,2 milioni di euro nel 2012). L utile per azione base è stato pari a 0,413 euro (0,556 euro nel 2012). Si segnala, ai sensi della Comunicazione CONSOB n del 28 luglio 2006, che nel corso del 2013 non vi sono state operazioni atipiche e/o inusuali. CASH FLOW La variazione dell indebitamento finanziario netto può essere così analizzata: 2013 / /000 Posizione finanziaria netta inizio anno (74.549) ( ) A rettifica: posizione finanziaria netta delle società neo-consolidate Posizione finanziaria netta iniziale rettificata (74.318) ( ) Liquidità generata dalla gestione reddituale Liquidità generata (assorbita) dalla gestione del capitale circolante commerciale (874) (14.797) Liquidità netta generata (assorbita) dalle altre attività e passività correnti (793) Investimenti in immobilizzazioni materiali (27.794) (16.860) Incassi dalla vendita di immobilizzazioni materiali Incremento delle altre immobilizzazioni immateriali (2.665) (2.321) Proventi finanziari incassati Altri (1.084) (824) Free cash flow Acquisizione di partecipazioni, comprensivo dell indebitamento finanziario ricevuto ed al netto delle azioni proprie cedute (23.836) (20.430) Incasso netto da operazione di concentrazione Hydrocontrol Incassi da cessione di partecipazioni, comprensivi dell indebitamento finanziario Dividendi pagati (18.524) (11.731) Esborsi per acquisto azioni proprie (21.441) (15.827) Incassi per cessione azioni proprie ai beneficiari di stock option Aumento di capitale a seguito dell esercizio dei warrant Incassi per realizzo di immobilizzazioni finanziarie Erogazione (rimborsi) di finanziamento a società controllate non consolidate (41) (90) Liquidità netta generata (impiegata) (13.649) Liquidità netta generata (impiegata) delle operazioni discontinue - 20 Differenze cambio (717) (44) Posizione finanziaria netta fine periodo (88.684) (74.549) La liquidità netta generata dalla gestione reddituale è stata di 65,3 milioni di euro sostanzialmente invariata rispetto ai 65,6 milioni di euro del Il free cash flow è stato di 34,3 milioni di euro (38,6 milioni di euro nel 2012). Da rilevare che, nel corso del 2013, sono stati effettuati investimenti, al netto dei disinvestimenti, più elevati per 13,9 milioni di euro, dei quali 6,5 milioni di euro relativi alla costruzione del nuovo stabilimento di Hammelmann. Nel corso del 2013 si è avuto un assorbimento di liquidità dal circolante commerciale di 0,9 milioni di euro (14,8 milioni di euro nel 2012). 16

(126.")

19 La cessione di partecipazioni si riferisce nel 2013 all incasso della terza ed ultima tranche della vendita della partecipazione in Unielectric S.p.A. per 1,2 milioni di euro e per la restante parte alla seconda rata della cessione di Hydrocar Roma S.r.l.. Nel 2012 la cessione di partecipazioni si riferiva all incasso della seconda tranche della cessione del 70% di Unielectric S.p.A per 1,0 milioni, alla cessione del 5% di Mega Pacific Pty Ltd per 0,3 milioni e per la restante parte all incasso della prima rata relativa alla cessione di Hydrocar Roma S.r.l.. La posizione finanziaria netta è così composta: 31/12/ /12/ /01/2012 /000 /000 /000 Disponibilità liquide e mezzi equivalenti Debiti bancari (20.932) (10.614) (8.762) Debiti finanziari fruttiferi di interessi (quota corrente) (61.371) (87.303) ( ) Debiti finanziari fruttiferi di interessi (quota non corrente) ( ) (91.701) ( ) Totale (88.684) (74.549) ( ) Al 31 dicembre 2013 i covenants sono stati tutti ampiamente rispettati. Il Gruppo ha inoltre impegni vincolanti per acquisto di quote residue di società controllate pari a 32,7 milioni di euro (28,0 milioni di euro al 31/12/2012). E strategia del Gruppo, nei processi di acquisizione di società target, rilevare pacchetti di maggioranza, sottoscrivendo per le quote residue impegni di acquisto il cui prezzo è funzione dei risultati che la società realizzerà negli esercizi successivi, garantendosi così da un lato la permanenza in azienda del management storico e dall altro la massimizzazione dell obiettivo di crescita della redditività. 31/12/2013 /000 31/12/2012 /000 Debiti per pagamenti differiti di quote di AVI Debiti per l acquisto del 20% di American Mobile Impegni per l esercizio delle opzioni di vendita su azioni HS Penta Africa Debiti per il pagamento del debito residuo per l acquisto di Hydrocontrol Impegni per l esercizio delle opzioni di vendita su azioni Hydrocontrol Impegni per l esercizio delle opzioni di vendita su azioni Galtech e MTC Impegni per l esercizio delle opzioni di vendita su azioni Interpump Hydraulics International S.p.A Totale In data 2 novembre 2011 il Gruppo ha acquisito l ulteriore 49% della società controllata AVI S.r.l. per mila euro, dei quali 270 mila pagati contestualmente all acquisto delle quote ed il residuo in quattro rate annuali di 270 mila euro ciascuna. Il contratto per l acquisizione dell 80% di American Mobile prevede che l ulteriore 20% sarà acquisito nell aprile 2016 sulla base dei risultati raggiunti dalla società nei due anni precedenti. Pertanto si è provveduto ad effettuare una stima del debito sulla base di un business plan. Gli impegni per l acquisto delle azioni di HS Penta Africa si riferiscono alla valorizzazione delle put/call options che obbligano/danno diritto a HS Penta S.p.A., sulla base di un prezzo che sarà funzione dei risultati conseguiti nei due esercizi precedenti la vendita, ad acquistare le 17

(10.614) (8.762) Debiti finanziari fruttiferi di interessi (quota corrente) (61.371) (87.303) (113.")

20 quote residue di minoranza. Si è pertanto proceduto a valorizzare questo impegno sulla base di un business plan. Gli impegni per l acquisto delle azioni di Galtech S.p.A. e MTC S.r.l. si riferivano alla valorizzazione delle put options riconosciute ai soci di minoranza delle medesime società che consentivano di vendere le loro quote a Interpump Hydraulics S.p.A.. Nel 2013, a seguito della fusione di Galtech e MTC in Hydrocontrol, tali opzioni sono state sostituite da opzioni sulle azioni di minoranza in Hydrocontrol e sono state determinate sulla base di un prezzo che sarà funzione dei risultati conseguiti nei due esercizi precedenti la vendita. Si è pertanto proceduto a valorizzare questo impegno sulla base di un business plan. Gli impegni per l acquisto delle azioni di Interpump Hydraulics International S.p.A. si riferiscono alla valorizzazione delle put options riconosciute ai soci di minoranza della medesima società che consentono di vendere le loro quote a Interpump Hydraulics S.p.A. sulla base di un prezzo che sarà funzione dei risultati conseguiti nei due esercizi precedenti la vendita. Si è pertanto proceduto a valorizzare questo impegno sulla base di un business plan. I debiti per acquisto partecipazioni sono stati attualizzati per tenere in considerazione il fattore temporale. SITUAZIONE PATRIMONIALE DEL GRUPPO Nel seguito è riportata una riclassificazione della situazione patrimoniale-finanziaria per fonti e impieghi: 31/12/2013 ( /000) % 31/12/2012 ( /000) Crediti verso clienti Magazzino netto Altre attività correnti Debiti verso fornitori (69.985) (53.612) Debiti tributari a breve termine (5.723) (6.655) Quota a breve termine per fondi e rischi (3.972) (4.653) Altre passività a breve (29.806) (25.710) Capitale circolante netto operativo , ,7 Immobilizzazioni materiali e immateriali nette Avviamento Altre immobilizzazioni finanziarie Altre attività non correnti Passività per benefit a dipendenti (11.942) (11.008) Quota a medio/lungo termine per fondi e rischi (1.531) (1.339) Altre passività a medio/lungo termine (28.529) (24.379) Totale immobilizzazioni nette , ,3 Totale capitale investito % 18

21 Finanziato da: 31/12/2013 ( /000) % 31/12/2012 ( /000) % Patrimonio netto di Gruppo Quota di pertinenza di terzi Totale patrimonio netto , ,5 Disponibilità liquide e mezzi equivalenti ( ) ( ) Debiti bancari Debiti finanziari fruttiferi di interessi a breve termine Debito per acquisto di partecipazioni a breve termine Totale debiti finanziari (disponibilità liquide) a breve termine (7.012) (1,3) (14.739) (3,0) Debiti finanziari fruttiferi di interessi a medio/lungo termine Debito per acquisto di partecipazioni a medio/lungo termine Totale debiti finanziari a medio/lungo termine , ,5 Totale fonti di finanziamento La struttura patrimoniale del Gruppo Interpump risulta equilibrata con un leverage pari a 0,28 (0,26 al 31 dicembre 2012). Il leverage è calcolato come rapporto tra i debiti finanziari a breve e medio/lungo termine e il patrimonio netto comprensivo delle interessenze di terzi. Il capitale investito è passato da 499,4 milioni di euro al 31 dicembre 2012 a 554,3 milioni di euro al 31 dicembre L incremento è dovuto all acquisizione di Hydrocontrol, che ha comportato un aumento del capitale investito di 56,3 milioni di euro. Il ROCE è stato del 14,3% (16,8% nel 2012); il decremento è dovuto anche al fatto che a fronte dell intero capitale investito per l acquisizione di Hydrocontrol si è consolidato solo l EBIT di otto mesi. Il ROCE al netto di quanto sopradescritto sarebbe stato del 15,6%. Il ROE è stato del 10,2% (13,4% nel 2012), influenzato anch esso dall acquisizione di Hydrocontrol, in quanto, a seguito della cessione di n azioni proprie per il suo acquisto, si è registrato un aumento di capitale di Euro 30,1 milioni, mentre è stato consolidato l utile di Hydrocontrol di soli otto mesi. Al netto di quanto sopra descritto il ROE sarebbe stato dell 11,2%. INVESTIMENTI Gli investimenti in immobili, impianti e macchinari sono stati pari a 60,5 milioni di euro, dei quali 26,3 milioni tramite l acquisizione di partecipazioni (30,3 milioni di euro, dei quali 9,4 milioni tramite l acquisizione di partecipazioni nel 2012). Da rilevare che le società appartenenti alla Divisione Sistemi ad altissima pressione classificano nelle immobilizzazioni materiali i macchinari prodotti e noleggiati ai clienti (6,4 milioni di euro al 31/12/2013 e 4,4 milioni di euro al 31/12/2012). Al netto di quest ultimi e degli investimenti effettuati tramite acquisizioni di partecipazioni, gli investimenti in senso stretto sono stati pari a 27,8 milioni di euro nel 2013 (16,4 milioni di euro nel 2012) e si riferiscono al normale rinnovo e ammodernamento degli impianti, dei macchinari e delle attrezzature, ad eccezione di 6,5 milioni di euro per la costruzione del nuovo stabilimento di Hammelmann. La differenza con gli investimenti indicati nel rendiconto finanziario è costituita dalla dinamica dei pagamenti. Gli incrementi delle immobilizzazioni immateriali sono stati pari a 6,5 milioni di euro, dei quali 3,9 milioni tramite l acquisizione di partecipazioni (2,8 milioni di euro nel 2012, dei quali 0,5 19

22 milioni di euro tramite l acquisizione di partecipazioni) e si riferiscono principalmente ad investimenti per lo sviluppo di nuovi prodotti. ATTIVITA DI RICERCA E SVILUPPO Il Centro Ricerche e Progettazione (Interpump Engineering S.r.l.), che ha lo scopo di centralizzare la progettazione e lo sviluppo dei nuovi prodotti nelle pompe ad alta pressione, pompe oleodinamiche e componenti idraulici, nel 2013 ha portato a termine la gamma di pompe ad ingranaggi a marchio Galtech, il gruppo pompa motore per il Settore Olio, la parte meccanica delle pompe ad altissima pressione che NLB precedentemente acquistava da terzi, una nuova pompa ad alta pressione e 5 valvole per il Settore Acqua. Sono inoltre in corso una serie di progetti per nuove pompe ad alta ed altissima pressione, nonché per valvole per il Settore Acqua e pompe ed altri componenti oleodinamici. Inoltre, l attività di ricerca e sviluppo è svolta anche in Interpump Hydraulics per il Settore Olio e in Hammelmann per la Divisione Pompe ad altissima pressione. La strategia del Gruppo, nei prossimi anni, è quella di continuare ad investire in maniera significativa in ricerca e sviluppo, al fine di dare un ulteriore impulso alla crescita organica. I costi di sviluppo prodotti sono stati capitalizzati, in ragione della loro utilità pluriennale. I costi di sviluppo prodotti capitalizzati nel 2013 ammontano a / , ( / nel 2012), mentre quelli spesati a conto economico ammontano a / ( / nel 2012). AMBIENTE Il Gruppo Interpump effettua solo produzioni meccaniche e assemblaggi di componenti, senza emissioni di sostanze inquinanti nell ambiente. Il processo produttivo avviene nel pieno rispetto della normativa vigente. ESPOSIZIONE A RISCHI ED INCERTEZZE E FATTORI DI RISCHIO FINANZIARIO Il Gruppo è esposto ai normali rischi ed incertezze tipiche di un attività imprenditoriale. I mercati nei quali il Gruppo opera sono mercati mondiali in molti casi di nicchia e pertanto di contenute dimensioni con pochi concorrenti rilevanti. Queste caratteristiche dei mercati costituiscono una importante barriera all ingresso di nuovi concorrenti, a causa degli importanti effetti di economia di scala a fronte di ritorni economici alquanto dubbi per il nuovo potenziale concorrente. Il Gruppo Interpump vanta posizioni di leadership mondiale nei settori delle pompe ad alta ed altissima pressione e nelle prese di forza: tali posizioni attenuano le incertezze ed i rischi dell attività imprenditoriale. La descrizione dei fattori di rischio finanziario sono riportati nella nota 4 della Relazione Finanziaria annuale. CORPORATE GOVERNANCE Interpump Group adotta quale modello di riferimento per la propria corporate governance le disposizioni del Codice di Autodisciplina promosso da Borsa Italiana, pubblicato nel marzo 2006, al quale Interpump Group ha aderito. La suddetta relazione è consultabile sul sito nella sezione Corporate Governance. 20

23 Esponiamo di seguito le informazioni relative al numero delle azioni possedute dagli amministratori e sindaci, richieste dall art. 79 della Deliberazione CONSOB n.11971/1999 ( Regolamento Emittenti ): Numero Numero delle azioni delle azioni possedute Numero possedute alla fine azioni Numero alla fine Società dell esercizio acquistate/ azioni dell esercizio Nominativo emittente precedente sottoscritte vendute in corso Fulvio Montipò Possedute direttamente Paolo Marinsek Possedute direttamente Salvatore Bragantini: Possedute direttamente Franco Cattaneo: Possedute direttamente Interpump Group S.p.A. Interpump Group S.p.A. Interpump Group S.p.A. Interpump Group S.p.A. I movimenti dell esercizio si riferiscono all esercizio di stock options In data 26 luglio 2007 alcuni azionisti hanno ceduto il 22,227% del capitale sociale di Interpump Group S.p.A. in una società denominata Gruppo IPG Holding S.r.l. domiciliata a Milano, ed hanno stipulato un Patto Parasociale che ha ad oggetto le quote rappresentative dell intero capitale sociale di Gruppo IPG Holding S.r.l.. Il Patto contiene vincoli e limitazioni al trasferimento delle quote ed all acquisto di azioni, nonché accordi per l esercizio del voto in Gruppo IPG Holding S.r.l. e in Interpump Group S.p.A.. Il Patto ha efficacia dal 26 luglio 2007 fino al 7 novembre Gruppo IPG Holding S.r.l. al 31/12/2013, deteneva il 26,9883% del capitale sociale al lordo delle azioni proprie. I soci di Gruppo IPG Holding S.r.l. sono la famiglia Montipò, MAIS S.p.A. (controllata dalla Signora Isabella Seragnoli), Tamburi Investment Partners, Gruppo Ferrero S.p.A. e Sergio Erede. L estratto del Patto Parasociale e dello statuto di Gruppo IPG Holding S.r.l. sono disponibili sul sito Internet della società all indirizzo nella sezione Corporate Governance. PIANI DI STOCK OPTION Al fine di incentivare il management del Gruppo legandolo all obiettivo della creazione di valore per gli azionisti, sono in essere tre piani di stock option: uno approvato dall Assemblea del 20 aprile 2006 (piano 2006/2009), uno approvato dall Assemblea del 21 aprile 2010 (piano 2010/2012) ed uno approvato dall Assemblea del 30 aprile 2013 (piano 2013/2015). Il piano 2006/2009 è indirizzato ad alcuni amministratori e dipendenti del Gruppo e prevede l assegnazione di massime di opzioni da assegnarsi nei successivi 4 anni con utilizzo delle azioni proprie in portafoglio, con un prezzo di esercizio pari al maggiore fra il valore corrente di mercato al momento dell assegnazione ed il valore di carico. Le condizioni per l assegnazione sono legate al raggiungimento del valore delle azioni di predeterminate 21

24 quotazioni borsistiche e/o al raggiungimento di parametri di bilancio e di obiettivi personali. Le opzioni sono esercitabili, decorso un triennio dalla data di assegnazione. Al 31 dicembre 2013 la situazione del piano era la seguente: Numero di diritti assegnati Numero di azioni acquistate ( ) Totale numero opzioni non ancora esercitate I beneficiari delle opzioni sono stati: Prezzo per azione di esercizio delle opzioni Periodo di esercizio Numero di diritti assegnati all inizio dell anno Numero di diritti scaduti nell anno Numero di azioni acquistate nell anno Numero di opzioni esercitabili alla fine dell anno Amministratori della Capogruppo Fulvio Montipò Paolo Marinsek 7, , , , , (75.000) , ( ) - 3, (70.000) - Altri beneficiari (dipendenti + ex Presidente) 7, ( ) , (77.500) , (30.800) , ( ) Totale ( ) L Assemblea del 21 aprile 2010 ha approvato l adozione di un nuovo piano di incentivazione denominato Piano di Incentivazione Interpump 2010/2012. Il piano, basato sull attribuzione gratuita di opzioni, che attribuiscono ai beneficiari il diritto, al raggiungimento di determinati obiettivi, di (i) acquistare o sottoscrivere azioni della Società fino ad un massimo di n di azioni ovvero, (ii) a scelta del Consiglio di Amministrazione, ricevere il pagamento di un differenziale pari all eventuale incremento del valore di mercato delle azioni ordinarie della Società. I beneficiari possono essere dipendenti, amministratori della Società e/o sue controllate, individuati fra i soggetti con ruoli o funzioni rilevanti. Il prezzo di esercizio è stato determinato in 3,75 per azione. Le opzioni sono esercitabili nel periodo compreso fra il 30 giugno 2013 ed il 31 dicembre Le condizioni per l esercizio delle opzioni sono legate al raggiungimento di determinati parametri di bilancio e di performance del titolo Interpump Group. Essendo stati raggiunti gli obiettivi del piano sono maturate le n opzioni assegnate, come deliberato dai Consigli di amministrazione del 15 marzo 2011 e del 24 aprile Al 31 dicembre 2013 la situazione del piano era la seguente: Numero di diritti assegnati Numero di azioni acquistate ( ) Totale numero opzioni non ancora esercitate

25 I beneficiari delle opzioni sono stati: Prezzo per azione di esercizio delle opzioni Periodo di esercizio Numero di diritti assegnati all inizio dell anno Numero di diritti scaduti nell anno Numero di azioni acquistate nell anno Numero di opzioni esercitabili alla fine dell anno Amministratori della Capogruppo Fulvio Montipò 3, Paolo Marinsek 3, Altri beneficiari (dipendenti + ex Presidente) 3, ( ) Totale ( ) L Assemblea del 30 aprile 2013 ha approvato l adozione di un nuovo piano di incentivazione denominato Piano di Incentivazione Interpump 2013/2015. Il piano, basato sull attribuzione gratuita di opzioni, che attribuiscono ai beneficiari il diritto, al raggiungimento di determinati obiettivi, di (i) acquistare o sottoscrivere azioni della Società fino ad un massimo di n di azioni ovvero, (ii) a scelta del Consiglio di Amministrazione, ricevere il pagamento di un differenziale pari all eventuale incremento del valore di mercato delle azioni ordinarie della Società. I beneficiari possono essere dipendenti, amministratori della Società e/o sue controllate, individuati fra i soggetti con ruoli o funzioni rilevanti. Il prezzo di esercizio è stato determinato in 6,00 per azione. Le opzioni sono esercitabili nel periodo compreso fra il 30 giugno 2016 ed il 31 dicembre Il successivo Consiglio di Amministrazione del 30 aprile 2013 ha determinato in il numero di opzioni da assegnare, ripartito il numero totale delle opzioni in ciascuna tranches (n per la prima tranche, n per la seconda tranche e n per la terza tranche) e fissato le condizioni per l esercizio delle opzioni che sono legate al raggiungimento di determinati parametri di bilancio e di performance del titolo Interpump Group. Il medesimo Consiglio di Amministrazione ha assegnato agli amministratori di Interpump Group S.p.A. n di opzioni al Dott. Fulvio Montipò e n opzioni all Ing. Paolo Marinsek il cui esercizio è soggetto al verificarsi delle condizioni di cui sopra. Inoltre il medesimo Consiglio di Amministrazione ha delegato al Presidente e al Vice Presidente di Interpump Group in via disgiunta l individuazione dei beneficiari delle altre n opzioni. In data 29 ottobre 2013 sono state assegnate agli altri beneficiari n opzioni. Al 31 dicembre 2013 si è chiuso il piano di stock option , approvato dall Assemblea del 16 aprile 2002, era indirizzato ad alcuni amministratori e dipendenti del Gruppo. Al 31 dicembre 2013 il piano si è chiuso nel seguente modo: Numero di diritti assegnati Numero di azioni acquistate ( ) Numero di diritti scaduti (33.000) Totale numero opzioni non ancora esercitate - 23

26 I movimenti dell esercizio sono stati i seguenti: Prezzo per azione di esercizio delle opzioni Periodo di esercizio Numero di diritti assegnati all inizio dell anno Numero di diritti scaduti nell anno Numero di azioni acquistate nell anno Numero di opzioni esercitabili alla fine dell anno Amministratori della Capogruppo Fulvio Montipò 5, ( ) - Paolo Marinsek 5, ( ) - Altri beneficiari (dipendenti) 5, ( ) - Totale ( ) - RAPPORTI INFRAGRUPPO ED OPERAZIONI CON PARTI CORRELATE Per quanto concerne le operazioni effettuate con parti correlate, ivi comprese le operazioni infragruppo, si precisa che le stesse non sono qualificabili né come atipiche né come inusuali, rientrando nel normale corso di attività delle società del Gruppo. Dette operazioni sono regolate a condizioni di mercato, tenuto conto delle caratteristiche dei beni e dei servizi prestati. Le informazioni sui rapporti con parti correlate, ivi incluse quelle richieste dalla Comunicazione Consob del 28 luglio 2006, sono presentate nella Nota 36 della Relazione Finanziaria annuale. Nella riunione del 10 novembre 2010 il Consiglio di Amministrazione di Interpump Group S.p.A. ha approvato la Procedura per Operazioni con Parti Correlate, in applicazione della nuova normativa emanata a recepimento dell apposita direttiva comunitaria e del Regolamento Consob ad essa relativo. Per un maggiore dettaglio si rimanda alla relazione sul governo societario e gli assetti proprietari disponibile sul sito nella sezione Corporate Governance. AZIONI PROPRIE Le informazioni sulle azioni proprie sono incluse nella Nota 23 della Relazione Finanziaria annuale. 24

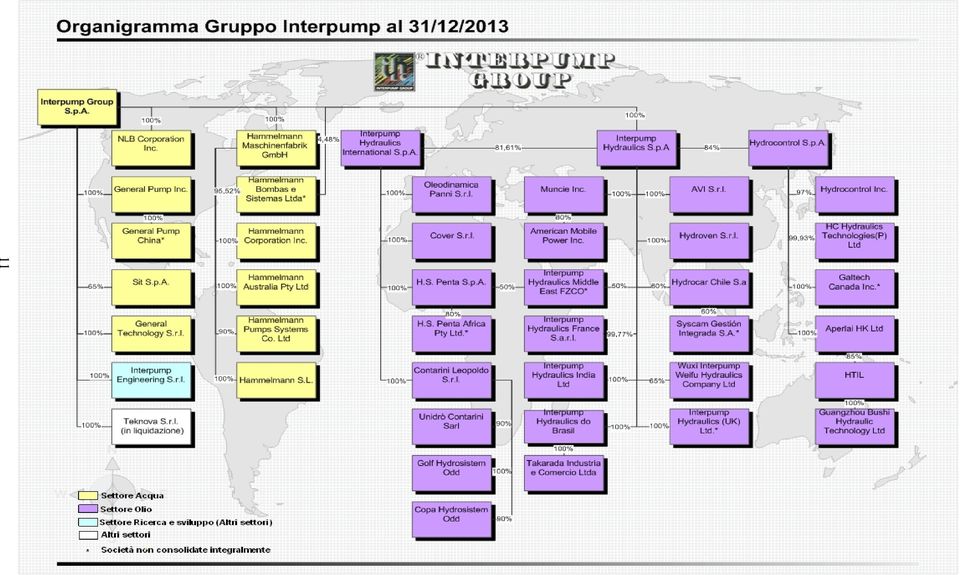

27 RICONCILIAZIONE CON IL BILANCIO DELLA CAPOGRUPPO La riconciliazione del patrimonio netto e dell utile netto consolidati attribuibili agli azionisti della Capogruppo con quelli relativi al bilancio individuale della Capogruppo medesima è la seguente: Patrimonio netto Utile netto Patrimonio netto al 31/12/2013 del 2013 al 31/12/2012 Bilancio della Capogruppo Differenza fra il valore di carico delle partecipazioni consolidate e la valutazione con il metodo del patrimonio netto Maggior valore di un fabbricato della Capogruppo 200 (4) 204 Eliminazione degli utili infragruppo della Capogruppo (1.003) 10 (1.013) Totale rettifiche di consolidamento Patrimoni netti e risultato attribuibile agli Azionisti della Capogruppo LE SOCIETA DEL GRUPPO Al 31 dicembre 2013 il Gruppo Interpump risulta articolato in una struttura al cui vertice si pone la Interpump Group S.p.A. la quale possiede partecipazioni di controllo diretto ed indiretto di 43 (di cui una in liquidazione) società operanti nei due settori di attività (denominati Settore Olio e Settore Acqua). La Capogruppo, con sede a Sant Ilario d Enza, produce pompe a pistoni per acqua ad alta ed altissima pressione ed idropulitrici, produzioni classificate nel Settore Acqua. I dati salienti delle società controllate consolidate sono riepilogati nella tabella che segue, mentre, per la Capogruppo, sono desumibili dall allegato bilancio. 25

INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE 2015

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE 2015 VENDITE NETTE: 222,6 milioni (+39,0%) - 160,2 milioni nel primo trimestre 2014 EBITDA: 43,5 milioni (+35,8%) pari al 19,5%

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE 2015 VENDITE NETTE: 222,6 milioni (+39,0%) - 160,2 milioni nel primo trimestre 2014 EBITDA: 43,5 milioni (+35,8%) pari al 19,5%

RISULTATI CONSOLIDATI DEI PRIMI NOVE MESI DEL 2015

COMUNICATO STAMPA RISULTATI CONSOLIDATI DEI PRIMI NOVE MESI DEL 2015 VENDITE NETTE: 681,9 milioni (+33,7%) - 510,1 milioni nei primi nove mesi del 2014 EBITDA: 141,3 milioni (+33,7%) pari al 20,7% delle

COMUNICATO STAMPA RISULTATI CONSOLIDATI DEI PRIMI NOVE MESI DEL 2015 VENDITE NETTE: 681,9 milioni (+33,7%) - 510,1 milioni nei primi nove mesi del 2014 EBITDA: 141,3 milioni (+33,7%) pari al 20,7% delle

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL BILANCIO CONSOLIDATO DELL ESERCIZIO 2013 PROPOSTE ALL ASSEMBLEA:

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL BILANCIO CONSOLIDATO DELL ESERCIZIO 2013 PROPOSTE ALL ASSEMBLEA: - DIVIDENDO DI 0,17 EURO (INVARIATO RISPETTO AL 2013) - AUTORIZZAZIONE ALL

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL BILANCIO CONSOLIDATO DELL ESERCIZIO 2013 PROPOSTE ALL ASSEMBLEA: - DIVIDENDO DI 0,17 EURO (INVARIATO RISPETTO AL 2013) - AUTORIZZAZIONE ALL

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Interpump Group: il CdA approva i risultati dell esercizio 2001

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

Autorizzato frazionamento azioni ordinarie Amplifon S.p.A. nel rapporto di 1:10; il valore nominale passa da Euro 0,20 a Euro 0,02 per azione

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA. Interpump Group: risultati del terzo trimestre 2003

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

risultato operativo (EBIT) positivo e pari ad euro 58 migliaia; risultato netto di competenza del Gruppo negativo e pari ad euro 448 migliaia.

positivo e pari ad euro 58 migliaia; risultato netto di competenza del Gruppo negativo e pari ad euro 448 migliaia.") Il Gruppo Fullsix consolida la crescita e la marginalità industriale. Il Consiglio di Amministrazione di FullSix S.p.A. ha approvato il Resoconto Intermedio di Gestione al 30 settembre 2015. Nel dettaglio,

Il Gruppo Fullsix consolida la crescita e la marginalità industriale. Il Consiglio di Amministrazione di FullSix S.p.A. ha approvato il Resoconto Intermedio di Gestione al 30 settembre 2015. Nel dettaglio,

Consiglio di Amministrazione della Fiat: bilancio 2013 e convocazione dell Assemblea degli Azionisti

Consiglio di Amministrazione della Fiat: bilancio 2013 e convocazione dell Assemblea degli Azionisti Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Consiglio di Amministrazione della Fiat: bilancio 2013 e convocazione dell Assemblea degli Azionisti Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014 Convocazione dell Assemblea degli Azionisti Bilancio consolidato: utile netto di 1,29 miliardi; Bilancio di esercizio: utile netto di

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014 Convocazione dell Assemblea degli Azionisti Bilancio consolidato: utile netto di 1,29 miliardi; Bilancio di esercizio: utile netto di

Fatturato COMUNICATO STAMPA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA:

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

Bilancio consolidato semestrale al 30 giugno 2015

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015 Nel primo semestre 2015 il Gruppo Cairo Communication ha continuato a conseguire risultati positivi nei suoi settori tradizionali (editoria

Comunicato stampa Relazione finanziaria semestrale al 30 giugno 2015 Nel primo semestre 2015 il Gruppo Cairo Communication ha continuato a conseguire risultati positivi nei suoi settori tradizionali (editoria

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014 Risultati del Gruppo FNM - Utile netto di Gruppo: 19,033 milioni di euro - EBIT: 17,144 milioni di euro

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014 Risultati del Gruppo FNM - Utile netto di Gruppo: 19,033 milioni di euro - EBIT: 17,144 milioni di euro

Relazione finanziaria semestrale al 30 giugno 2015 e Resoconto intermedio di gestione del secondo trimestre 2015 Interpump Group S.p.A. e società controllate Indice Pagina Composizione degli organi sociali

Relazione finanziaria semestrale al 30 giugno 2015 e Resoconto intermedio di gestione del secondo trimestre 2015 Interpump Group S.p.A. e società controllate Indice Pagina Composizione degli organi sociali

L operazione per allineare il valore del brand agli investimenti fatti e per cogliere significativi benefici fiscali

Milano 27 marzo 2006 AMPLIFON S.p.A.: rivalutato il marchio a 98 milioni di euro L operazione per allineare il valore del brand agli investimenti fatti e per cogliere significativi benefici fiscali Il

Milano 27 marzo 2006 AMPLIFON S.p.A.: rivalutato il marchio a 98 milioni di euro L operazione per allineare il valore del brand agli investimenti fatti e per cogliere significativi benefici fiscali Il

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 6,958 milioni di euro - EBIT: 7,006 milioni di euro Milano,

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 6,958 milioni di euro - EBIT: 7,006 milioni di euro Milano,

COMUNICATO STAMPA MID INDUSTRY CAPITAL APPROVA IL BILANCIO CONSOLIDATO 2013 CON UN UTILE DI 4,2 MILIONI (PERDITA DI 11,8 MILIONI NEL 2012)

") COMUNICATO STAMPA MID INDUSTRY CAPITAL APPROVA IL BILANCIO CONSOLIDATO 2013 CON UN UTILE DI 4,2 MILIONI (PERDITA DI 11,8 MILIONI NEL 2012) La Holding chiude il 2013 con un utile di 0,5 milioni (perdita

COMUNICATO STAMPA MID INDUSTRY CAPITAL APPROVA IL BILANCIO CONSOLIDATO 2013 CON UN UTILE DI 4,2 MILIONI (PERDITA DI 11,8 MILIONI NEL 2012) La Holding chiude il 2013 con un utile di 0,5 milioni (perdita

I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

COMUNICATO STAMPA. ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014

COMUNICATO STAMPA Scarperia (FI), 30 marzo 2015 ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014 Dati relativi al bilancio consolidato al 31 dicembre 2014 Ricavi

COMUNICATO STAMPA Scarperia (FI), 30 marzo 2015 ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014 Dati relativi al bilancio consolidato al 31 dicembre 2014 Ricavi

P R E S S R E L E A S E

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

GRUPPO EDITORIALE L ESPRESSO SpA COMUNICA: Gruppo Espresso: utile netto consolidato in crescita da 46,1 a 67,8 milioni di euro (+47,2%)

") GRUPPO EDITORIALE L ESPRESSO SpA COMUNICA: Gruppo Espresso: utile netto consolidato in crescita da 46,1 a 67,8 milioni di euro (+47,2%) Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il Consiglio

GRUPPO EDITORIALE L ESPRESSO SpA COMUNICA: Gruppo Espresso: utile netto consolidato in crescita da 46,1 a 67,8 milioni di euro (+47,2%) Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il Consiglio

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Bilancio consolidato semestrale al 30 giugno 2014

Bilancio consolidato semestrale al 30 giugno 2014 Utile netto consolidato 22,7 milioni di euro Patrimonio netto consolidato 347 milioni di euro Liquidita' disponibile oltre 136 milioni di euro Il Consiglio

Bilancio consolidato semestrale al 30 giugno 2014 Utile netto consolidato 22,7 milioni di euro Patrimonio netto consolidato 347 milioni di euro Liquidita' disponibile oltre 136 milioni di euro Il Consiglio

Enervit: crescono gli utili e i ricavi

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

ASSEMBLEA DEI SOCI 2014

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

Piani di compensi Premuda Spa *

Piani di compensi Premuda Spa * 1. Informazioni I soggetti destinatari/beneficiari 1.1. Alcide Rosina Presidente Cda Stefano Rosina Consigliere ed Amministratore Delegato 1.3. a) Marco Tassara Direttore

Piani di compensi Premuda Spa * 1. Informazioni I soggetti destinatari/beneficiari 1.1. Alcide Rosina Presidente Cda Stefano Rosina Consigliere ed Amministratore Delegato 1.3. a) Marco Tassara Direttore

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

Fidia SpA approva i risultati del primo trimestre 2005

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Assemblea dei soci di Gruppo Editoriale L Espresso S.p.A.: Approvato il bilancio 2009 Rinnovata la delega

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Assemblea dei soci di Gruppo Editoriale L Espresso S.p.A.: Approvato il bilancio 2009 Rinnovata la delega

Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

SOGEFI: RISULTATI SEMESTRALI IN CALO PER LA MINORE PRODUZIONE DI AUTO, RICAVI E MARGINI IN RIPRESA NEL SECONDO TRIMESTRE

COMUNICATO STAMPA Il Consiglio di Amministrazione approva la relazione al 30 giugno 2009 SOGEFI: RISULTATI SEMESTRALI IN CALO PER LA MINORE PRODUZIONE DI AUTO, RICAVI E MARGINI IN RIPRESA NEL SECONDO TRIMESTRE

COMUNICATO STAMPA Il Consiglio di Amministrazione approva la relazione al 30 giugno 2009 SOGEFI: RISULTATI SEMESTRALI IN CALO PER LA MINORE PRODUZIONE DI AUTO, RICAVI E MARGINI IN RIPRESA NEL SECONDO TRIMESTRE

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

COMUNICATO STAMPA. Consiglio di Amministrazione di Enervit S.p.A.:

COMUNICATO STAMPA Consiglio di Amministrazione di Enervit S.p.A.: - Approvato il Progetto di Bilancio d esercizio e il Bilancio consolidato al 31 dicembre 2012 Principali Risultati del Gruppo Enervit al

COMUNICATO STAMPA Consiglio di Amministrazione di Enervit S.p.A.: - Approvato il Progetto di Bilancio d esercizio e il Bilancio consolidato al 31 dicembre 2012 Principali Risultati del Gruppo Enervit al

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2010 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2010 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2010 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Comunicato stampa. Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010

Comunicato stampa Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010 Dati relativi ai primi 3 mesi dell esercizio 2010: Ricavi consolidati pari ad Euro 116,7 milioni (nel 2009

Comunicato stampa Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010 Dati relativi ai primi 3 mesi dell esercizio 2010: Ricavi consolidati pari ad Euro 116,7 milioni (nel 2009