LE COPERTURE ASSICURATIVE PER OPERE D ARTE. di Gabriele Ciaccio

|

|

|

- Vito Catalano

- 8 anni fa

- Visualizzazioni

Transcript

1 LE COPERTURE ASSICURATIVE PER OPERE D ARTE di Gabriele Ciaccio

2 Le polizze sono spesso lunghe, complesse e spesso inaccessibili per chi non conosce bene la materia. Questo provoca spesso incomprensioni e scoperture gravi di cui spesso non ci si accorge se non in caso di sinistro. Affidarsi a un consulente che abbia accesso a tu;o il mercato assicura<vo E ai migliori prodo> in termini economici ma sopra;u;o con garanzie estese.

3 A chi sono rivolte? Collezionis< priva< Gallerie commerciali Musei, fondazioni pubbliche e private Case d aste Mostre culturali Fiere commerciali Trasportatori Restauratori

4 Le ;pologie contra?uali: - - Polizze a rischio definito o a rischi nomina< Polizze all risks

5 Polizze a rischio definito o a rischi nomina; Polizza tradizionale dove vengono elenca< tu> i rischi assun< dall Assicuratore. Ciò che non è esplicitamente previsto ed elencato non è coperto. L Assicurato deve fare a;enzione e valutare a;entamente quali eventuali altri rischi non evidenzia< possono avvenire o in che modo quelli previs< vengono regola< (limite, franchigie, esclusioni parziali). Tali contra> sono <pici del mercato Italiano, che però da qualche tempo si sta adeguando alla richiesta di contra> diversi, di <po all risks.

.")

6 Polizze all risks Nelle polizze all risks si intendono inclusi tu> i rischi ecce;o quanto viene escluso esplicitamente nel contra;o. Tali contra> hanno un elevato valore aggiunto e maggiore trasparenza e sono di facile le;ura per un occhio inesperto. Per le opere d arte sono la formula contra;uale altamente preferibile.

7 Le normali esclusioni del contra?o All risks per opere d arte: - Dolo dell assicurato - Deterioramento causato dal tempo, dall uso normale - Tarme, parassi< e animali nocivi - Danni di restauro e pulitura - Confisca, nazionalizzazione - Radiazioni, trasmutazione dell atomo - A;acchi ciberne<ci, informa<ci - Danni indire> (salvo estensioni) - Furto o sparizione misteriosa o scoperta in sede di inventario - Furto avvenuto durante un trasporto con veicolo incustodito - Variazioni clima<che, sbalzi di temperatura - Guasto meccanico o ele;rico

- Furto o sparizione misteriosa o scoperta in sede di inventario - Furto avvenuto durante")

8 Altre esclusioni del contra?o All risks per opere d arte che alcuni Assicuratori derogano e che possono quindi essere assicurate: - Guas< provoca< allo scopo di arrestare il danno - Danni da fumo - Danni a seguito di guas< agli impian< riscaldamento/raffreddamento - Danni causa< da fuoriuscita d acqua per ro;ura impian< idrici - Catastrofi naturali (terremoto, alluvioni, maremo<, eruzioni) - Rischio guerra - Scioperi, sommosse, vandalismi, sabotaggio - Terrorismo - Colpa grave dell Assicurato e delle persone per cui deve rispondere - Dolo delle persone per cui l Assicurato deve rispondere

- Rischio guerra - Scioperi, sommosse, vandalismi, sabotaggio - Terrorismo -")

9 Guas; provoca; allo scopo di arrestare il danno

10 Danni da fumo

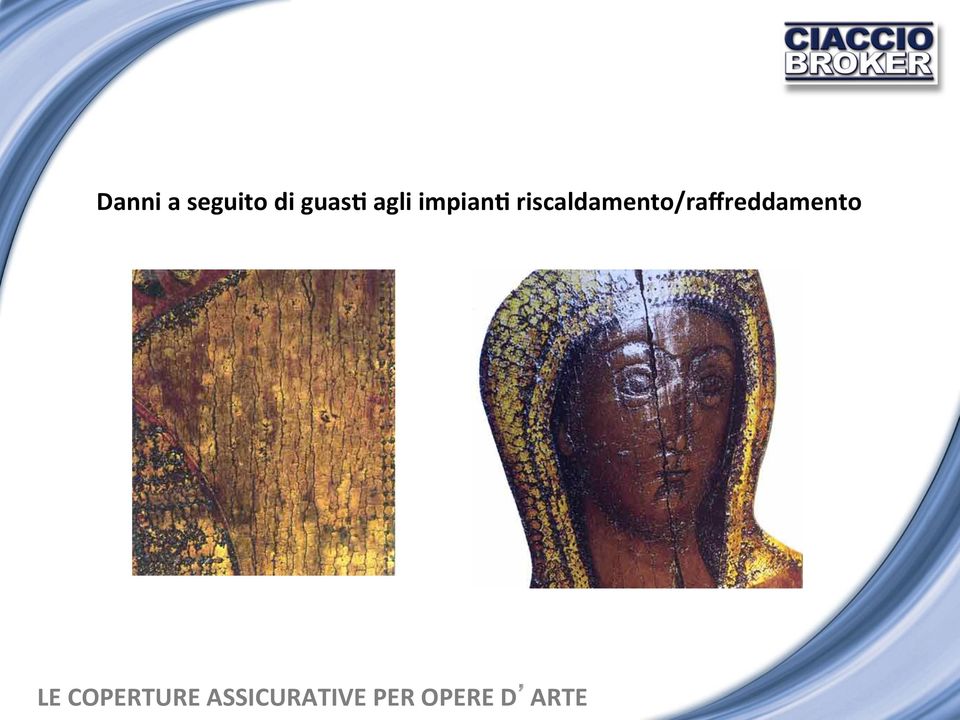

11 Danni a seguito di guas; agli impian; riscaldamento/raffreddamento

12 Danni causa; da fuoriuscita d acqua per ro?ura impian; idrici

13 Catastrofi naturali (terremoto, alluvioni, maremo;, eruzioni)

14 Rischio guerra

15 Scioperi, sommosse, vandalismi, sabotaggio

16 Terrorismo

17 Colpa grave dell Assicurato e delle persone per cui deve rispondere

18 Dolo delle persone per cui l Assicurato deve rispondere

19 Le garanzie speciali: I contra> assicura<vi per opere d arte possono includere alcune par<colari garanzie (da mol< escluse) di elevata importanza per il mondo dell arte: - Furto con destrezza - Deprezzamento delle opere - Supervalutazione coppie, set, parure - Rinuncia alla rivalsa - Ro;ura accidentale, anche dei fragili - Merci affidate da terzi, in conto vendita, in visione o deposito

20 Furto con destrezza E quel furto commesso con par<colare abilità in modo da eludere l a;enzione del derubato. Possibilmente deve essere assicurato con limi< non troppo bassi e senza scoper< e franchigie che spesso vengono imposte.

21 Deprezzamento dell opera E la perdita di valore di un bene a seguito di un danno. Viene indicato in % di riduzione rispe;o al valore prima sel sinistro. Dovrebbe essere previsto fino al 100% del valore assicurato dell ogge;o, quindi in pra<ca senza limi<, in quanto alcuni beni perdono completamente o quasi valore a seguito di una ro;ura.

22 Supervalutazione coppie, set, parure In alcuni casi il bene danneggiato o perso fa parte di un insieme che viene interamente deprezzato di conseguenza. Il contra;o dovrebbe prevedere tale maggiore danno.

23 Rinuncia alla rivalsa E importante che i contra> prevedano la rinuncia alla rivalsa da parte degli Assicuratori nei confron< di alcuni sogge>: - Terzi a cui viene affidata la merce (galleris<, priva<, case d asta, etc ) - Trasportatori che movimentano i beni - Organizzatori di mostre / fiere Spesso ques< sogge> lo richiedono come condizione per poter lavorare.

24 Ro?ura accidentale, anche dei fragili Nei contra> specifici per opere d arte, specialmente quelli all- risks, la ro;ura accidentale viene in linea di massima concessa. Viene invece spesso esclusa o limitata la ro;ura accidentale dei fragili. Spesso tale garanzia viene fornita con limi<, franchigie o scoper< e a condizione che gli ogge> non vengano maneggia< e che vengano tenu< in teche o in aree lontane dal passaggio di persone. I contra> più comple< non pongono limi< a tale garanzia, garantendone la totale copertura.

25 Merci affidate da terzi, in conto vendita, in visione o deposito In par<colar modo per i commercian<, le case d asta e i restauratori è di massima importanza che nel contra;o siano inclusi i beni di terzi affida< per qualsivoglia mo<vo all Assicurato. Tale inclusione non dovrebbe possibilmente prevedere limi<, franchigie o scoper<.

26 Estensioni contra?uali Una buona copertura per opere d arte oltre ad essere «tailor made» in base alle esigenze del cliente, deve poter prevedere alcune estensioni future che possono essere: - Variazioni di valore presso l ubicazione assicurata (flo;ante) - Traspor<, spedizioni e movimentazioni in genere - Trasferimen< temporanei presso terzi - Mostre/fiere «da chiodo a chiodo»

27 Variazioni di valore presso l ubicazione assicurata (flo/ante) Facoltà di variare (in genere aumentare entreo cer< limi<) la somma assicurata presso l ubicazione assicurata ad un tasso già previsto in polizza che può essere su base mensile o annua, sul quale viene calcolato il rateo per il periodo di incremento richiesto. Se l incremento è consistente e oltre i termini contra;uali pa;ui< la Compagnia deve approvarlo esplicitamente.

28 Traspor;, spedizioni e movimentazioni in genere Tale copertura può essere prestata in due modalità: - Copertura con<nua<va di tu> i traspor< effe;ua< entro una somma assicurata definita indicata nel contra;o (premio an<cipato). - Copertura a comunicazione con tassi predefini< e regolazione del premio di volta in volta o a fine annualità assicura<va. Questa estensione viene prestata normalmente con dei limi< di area geografica, dai più limita<vi (ci;à, regione) e quelli più estesi (nazione, Europa, Mondo intero).

29 Trasferimen; temporanei presso terzi Tale copertura può essere prestata in due modalità: - Copertura con<nua<va di tu> le giacenze di opere presso terzi entro una somma assicurata definita indicata nel contra;o (premio an<cipato). - Copertura a comunicazione con tassi predefini< e regolazione del premio di volta in volta o a fine annualità assicura<va. Questa estensione viene prestata normalmente con dei limi< di area geografica, dai più limita<vi (ci;à, regione) e quelli più estesi (nazione, Europa, Mondo intero). In alcuni casi la copertura è sogge;a alla presenza di protezioni adeguate presso il terzo pari o superiori a quelle dell Assicurato.

30 Mostre/fiere «da chiodo a chiodo» Alcuni contra> prevedono la facoltà di coprire opere presso mostre u<lizzando le estensioni traspor< e merci presso terzi. Altre coperture invece prevedono specificatamente un pacche;o per le mostre e fiere, u<le sia per i galleris< che partecipano di frequente a manifestazioni commerciali come le fiere ma anche a collezionis< che prestano frequentemente opere a mostre culturali. Queste coperture sono prestate «da chiodo a chiodo» che significa che oltre la giacenza presso la mostra sono inclusi anche i traspor<, l alles<mento, il carico e scarico delle opere.

31 La base di valutazione In caso di sinistro, le modalità di valutazioni indicate nel contra;o sono fondamentali per non incorrere in bru;e sorprese. In merito in base alla <pologia di rischio possono esserci clausole più adeguate di altre: - Per priva<, fondazioni, musei - Per commercian< o case d asta - Per mostre culturali - Per trasportatori, restauratori

32 La base di valutazione per priva;, fondazioni, musei Può essere o il valore di mercato al momento del sinistro o la s<ma acce;ata dalla compagnia (a priori) come da art C.C. Quest ul<ma è preferibile perché non crea discussioni a posteriori e me;e al riparo l Assicurato da eventuali contestazioni, fermo restando che l opera sia quanto indicato nella s<ma fornita e non un falso o di altro autore con valore differente.

33 La base di valutazione per commercian; o case d asta Si possono iden<ficare più situazioni che andrebbero affrontate e regolate nei seguen< modi: - Per beni di proprietà del commerciante, si farà riferimento al valore di mercato al momento del danno. - Per beni affida< alla cura, custodia o conto vendita, il riferimento sarà il valore pa;uito al momento dell affidamento e indicato in una le;era o/e sui libri fiscali, per la casa d asta la riserva minima pa;uita. - Per i beni vendu< ma non ancora consegna<, si terrà conto del prezzo di vendita per il risarcimento. Deve comunque restare ferma la possibilità ove richiesto di assicurare delle opere a s<ma acce;ata dalla Compagnia.

34 La base di valutazione per mostre culturali Dovrebbe sempre essere la s<ma acce;ata dalla compagnia come da art C.C. e che deve essere fornita dal prestatore dell opera prima della mostra. In alcuni contra> tale facoltà non viene data o viene data solo ai prestatori is<tuzionali, en< pubblici, lasciando ai prestatori priva< l onere della prova del valore a posteriori, seguendo comunque il valore di mercato che può essere una forbice piu;osto ampia nel mondo dell arte.

35 La base di valutazione per trasportatori e restauratori In questo caso un sinistro dovrebbe essere risarcito sulla base dell importo indicato dal proprietario dell opera al momento dell affidamento. Questo diventa a tu> gli effe> valore acce;ato.

36 Le ;pologie di beni Le compagnie suddividono i vari <pi di beni secondo svariate modalità, tu;e prevedono comunque alcune categorie con un maggior rischio. Questo serve per limitare le somme assicurate di alcune categorie, escluderle totalmente e applicare cos< diversi in base a tali parametri. In ordine di rischio si potrebbe ipo<zzare (dal meno rischioso): Sculture in bronzo, mobili, disegni, dipin;, sculture in marmo, tappe;, argen;, orologi da tavola, sculture fragili, ogge> in gesso, specchiere, terreco/e, maioliche, vetri, ogge> in oro, con pietre preziose, gioielli.

37 La somma assicurata e il valore dei beni In un contra;o assicura<vo il risarcimento di un sinistro avviene prima di tu;o sulla base della somma assicurata, che viene fornita in sede di s<pula e che può essere opera<va in due modi: - - A valore intero A primo rischio assoluto

38 Somma assicurata a valore intero La forma a "valore intero" è la forma comunemente u<lizzata per l'assicurazione contro i danni alle cose. Essa copre la totalità delle cose assicurate (es. fabbricato, contenuto, merci, a;rezzatura, ecc,) e quindi deve essere fa;a per l'intero loro valore. Se è fa;a per un valore inferiore, l'assicurato, in caso di sinistro, sopporta una parte proporzionale dei danni; di conseguenza, viene risarcito dei danni soltanto nella proporzione in cui la somma assicurata sta all'effe>vo valore delle cose assicurate, al momento del sinistro, come previsto dall art C.C.. Esempio: Valore effe>vo del bene al momento del sinistro: ,00 Somma assicurata ,00 (70% del valore effe>vo) Danno accertato 8.000,00 Ammontare dell'indennizzo = Danno accertato x 70% = 8.000,00 x 70% = 5.600,00 Questa formula è ada;a a singoli beni o a collezioni che non variano frequentemente, o a contra> a s<ma acce;ata.

39 Somma assicurata a primo rischio assoluto (o a primo fuoco) La forma a "primo rischio", differisce da quella a "valore intero" in quanto l'assicurazione, pur riguardando la totalità delle cose assicurate, non è prestata per una somma corrispondente all'intero valore delle opere, ma per una somma inferiore, corrispondente al massimo danno che l'assicurato ri<ene di poter subire in caso di sinistro. Con questa forma di assicurazione non trova quindi applicazione la regola proporzionale del valore intero. In pra<ca si presuppone che il sinistro non possa colpire tu;e le opere assicurate, ma solo una parte di esse, e che la somma assicurata quindi, possa essere ragionevolmente inferiore al loro valore totale. Questa forma è consigliata per chi ha variazioni frequen< di valore, ingressi e uscite se>manali, quali commercian<, case d asta o trasportatori per i propri magazzini. In proporzione alla somma assicurata, un contra;o con questa forma, ha un costo maggiore di uno a valore intero, ma spesso si decide di ridurre di molto la somma assicurata rispe;o al valore reale e si o>ene ugualmente una interessante riduzione di premio.

40 Il premio assicura;vo I cos< delle coperture assicura<ve, de;o «premio assicura<vo» viene calcolate sulla base di tassi per mille. Esempio: Somma assicurata ,00 Tasso applicato 1 per mille Premio da pagare 850,00 All estero, in par<colare nel mercato anglosassone (es. Lloyd s) i conteggi vengono fa> sulla base di tassi in percentuale «%».

41 Le imposte governa;ve I contra> assicura<vi non sono sogge> a IVA, ma a delle imposte calcolato sul premio imponibile che variano in base al <po di rischio: - Giacenza 22,25% - Traspor< aerei o terrestre 12,5% - Traspor< marini e aerei 7,5% I tassi possono essere indica< come lordi o come imponibili, in questo caso andranno conteggiate le rela<ve imposte. Esempio: Somma assicurata giacenza ,00 Tasso imponibile 2 per mille Premio imponibile giacenza 1.700,00 Imposta 22,25% = 378,25 Premio lordo giacenza 2.078,25

42 Esenzione fiscale «L'Assicurato dichiara e gli Assicuratori prendono a;o che i beni assicura< con la presente polizza sono di proprietà di persone ed en< residen< in Italia e quindi sogge> alla disciplina del D.L. n 490 del 29/10/1999: pertanto sono esen< da imposte ai sensi della legge n 53 del 28/2/1983» Con questa clausola, riassumendo, si prende a;o dell esenzione fiscale del contra;o assicura<vo per i beni ar<s<ci no<fica< dallo stato e per quelli di proprietà pubblica. I contra> possono essere totalmente esen< o in parte, per la quota di somma assicurata rela<va alle opere di cui sopra.

43 Il perito assicura;vo Il perito assicura<vo può svolgere diversi compi< in differen< fasi della vita di un contra;o assicura<vo: - Perizia a verifica delle protezioni dei locali (preven<va o entro un termine di x giorni dalla data di decorrenza contra;uale) - Perizia s<matoria delle opere che si intende assicurare - Perizia di danno a seguito di un sinistro Nel caso di sinistri furto/rapina di rilievo ove è ipo<zzabile un recupero delle opere so;ra;e, oltre al perito possono intervenire anche studi inves<ga<vi incarica< dagli Assicuratori in parallelo alle autorità.

44 La protezione dei beni E essenziale ai fini della preservazione delle opere che le stesse siano prote;e, sia contro eventuali perdite o danni accidentali, sia provoca< da even< naturali o da dolo di terze persone. I beni devono essere quindi prote>: - Durante la giacenza presso la sede dell Assicurato o di terzi (gallerie, abitazioni, musei, mostre, etc...) - Durante le movimentazioni, i traspor<, le spedizioni

45 La protezione dei beni in giacenza - Impianto d allarme adeguato, con collegamento telefonico con n. priva< e autorità e/o ponte radio bidirezionale a vigilanza privata. - Sensori di allarme volumetrici in ogni stanza o luogo di accesso, sensori di ro;ura vetri, conta> di apertura porte e finestre. - Porte di entrata blindate, porte/vetri e vetrine e finestre con vetri an<sfondamento o blinda<. - Sensori an<ncendio e presenza di un numero adeguato di es<ntori - Pulsante an<rapina senza fili - Inferriate o persiane blindate ai piani terreni o rialza<. - Sensori di allagamento per i piani semi o interrra< e in zone sogge;e ad alluvione anche in ubicazioni a rischio a piano terreno - Pia;aforme di rialzo per opere giacen< in semi o interra< 15/20cm. - Le chiavi di caveau o cassafor< non devono essere lasciate nei locali - Ove necessario, o ove siano caren< le protezioni suesposte va prevista adeguata guardiania permanente.

46 La protezione dei beni durante i traspor; - Imballi professionali, per ogge> fragili e/o di valore elevato deve essere prevista la cassa in legno apposita con interno in materiale adeguato. - Traspor< esegui< da terzi, sempre con di;e specializzate e con esperienza in opere d arte forni< di personale specializzato, mezzi con sospensioni idropneuma<che e localizzatore satellitare. - Traspor< esegui< con mezzi propri, sempre con 2 persone a bordo, il veicolo mai lasciato incustodito (altrimen< è scoperto). - In caso di viaggi via nave i beni devono restare so;o coperta. - In caso di viaggi aerei i beni devono essere s<va< in aree pressurizzate.

47 Durata contra?uale e termini di disde?a I contra> assicura<vi possono essere temporanei, annuali o pluriennali. I termini di disde;a variano da contra;o a contra;o, possono essere di 30, 60, 90 giorni, o può anche non essere necessaria la disde;a e le par< sono entrambe libere alla scadenza (senza tacito rinnovo). In caso di disde;a va inoltrata di regola una raccomandata (meglio con ricevuta di ritorno) agli Assicuratori. In mol< casi (escluso quello senza tacito rinnovo e qualora non vi sia stata disde;a) è prevista dal contra;o una mora per il pagamento del premio del rinnovo dal secondo anno in poi, generamente 15 o 30 giorni, durante tale periodo la copertura resta opera<va anche se il contra;o è scaduto.

48 Il foro competente In alcuni contra>, specialmente in caso di s<pula con il mercato assicura<vo estero, con contra> dire> o in libertà di prestazione è bene fare a;enzione al foro competente che viene indicato nel caso di contenziosi. Per evitare spese legali e di trasferta ingen< e il rischio di affidarsi a tribunali di piccoli paesi è bene che il foro competente sia sempre il luogo di residenza del Contraente/Assicurato.

49 In caso di sinistro - Conta;are il proprio consulente assicura<vo e inoltrare denuncia secondo le modalità previste dal contra;o. - In caso di furto, rapina o a> vandalici, effe;uare comunque denuncia alle autorità possibilmente nella stessa giornata in cui si è venu< a conoscenza del sinistro. - Non inquinare le prove del danno ma conservare le tracce e gli indizi materiali presen<. - Preparare tu;a la documentazione necessaria da fornire alle autorità e/o al perito assicura<vo, foto delle opere, carichi fiscali ove richies<, documen< sulla provenienza e acquisto delle opere. - Informare tempes<vamente gli Assicuratori in caso di ritrovamento dei beni.

50 Le Compagnie specializzate in coperture per l arte Sono numerose e in crescita: - Compagnie nazionali (es. Assitalia, Italiana Assicurazioni) - Compagnie straniere, es. Inglesi (Hiscox, XL), Francesi (Axa Art), Americane (Chubb, Ace), Svizzere (Na<onale Suisse, Zurich) - Merca< alterna<vi, es. Lloyd s di Londra A;enzione ai tes< contra;uali in quanto la stessa compagnia può averne di diversi o includere/escludere garanzie in base al singolo caso

51 Il rapporto con gli Assicuratori Esistono diverse modalità di ges<re il rapporto con gli Assicuratori: - Rapporto dire;o con l assuntore o il commerciale della Compagnia - Intermediazione a;raverso un agente (mono o plurimandatario) vincolato dal mandato della/e compagnie di riferimento. - Intermediazione per mezzo di un broker con libertà di operare sul mercato assicura<vo per conto del Cliente e nei Suoi interessi. E importante evidenziare che di regola, ogni comunicazione fa;a agli intermediari (agen< o broker) è da considerarsi fa;a alla Compagnia stessa se ques< hanno regolare mandato.

Trade: caratteristiche del prodotto

Trade Perché Trade Trade: caratteristiche del prodotto Trade All Risks Ogni tipologia di oggetto d arte: eccetto collezioni numismatiche e filateliche Collezione Oggetti d Arte Valore dichiarato Nell ambito

Trade Perché Trade Trade: caratteristiche del prodotto Trade All Risks Ogni tipologia di oggetto d arte: eccetto collezioni numismatiche e filateliche Collezione Oggetti d Arte Valore dichiarato Nell ambito

Guida alla le)ura della polizza incendio fabbrica2 e macchinari Come migliorare la copertura e ridurre i cos2

ura della polizza incendio fabbrica2 e macchinari Come migliorare la copertura e ridurre i cos2") Guida alla le)ura della polizza incendio fabbrica2 e macchinari Come migliorare la copertura e ridurre i cos2 Workshop del 16 aprile 2015 Best Western Premier BHR Treviso Hotel 1. MAPPATURA DEL RISCHIO

Guida alla le)ura della polizza incendio fabbrica2 e macchinari Come migliorare la copertura e ridurre i cos2 Workshop del 16 aprile 2015 Best Western Premier BHR Treviso Hotel 1. MAPPATURA DEL RISCHIO

PRODOTTI e SERVIZI ASSICURATIVI

Allegato 3 Convenzione Nazionale CISL - UGF PRODOTTI e SERVIZI ASSICURATIVI Condizioni riservate alle Strutture Sindacali (Nazionali, Regionali, Territoriali e di Categoria) e alle Società ed Enti di loro

Allegato 3 Convenzione Nazionale CISL - UGF PRODOTTI e SERVIZI ASSICURATIVI Condizioni riservate alle Strutture Sindacali (Nazionali, Regionali, Territoriali e di Categoria) e alle Società ed Enti di loro

Le configurazioni di costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obie9vi forma

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obie9vi forma

Legge 16 febbraio 1913 n. 89 e successive modifiche SEZIONE PRIMA ASSICURAZIONE OBBLIGATORIA DELL ECCESSO E RIDUZIONE OBBLIGATORIA DELLA FRANCHIGIA

POLIZZA DI RESPONSABILITÀ CIVILE PROFESSIONALE CONDIZIONI OBBLIGATORIE: AUMENTO MASSIMALE DA EURO 150.000,00 A EURO 3.000.000,00 E RIDUZIONE DELLA FRANCHIGIA DA EURO 50.000,00 A EURO 15.000,00 CONDIZIONI

POLIZZA DI RESPONSABILITÀ CIVILE PROFESSIONALE CONDIZIONI OBBLIGATORIE: AUMENTO MASSIMALE DA EURO 150.000,00 A EURO 3.000.000,00 E RIDUZIONE DELLA FRANCHIGIA DA EURO 50.000,00 A EURO 15.000,00 CONDIZIONI

La convenzione assicurativa Uncsaal per il comparto dei serramenti e delle facciate continue AREA BROKERS INDUSTRIA SRL

La convenzione assicurativa Uncsaal per il comparto dei serramenti e delle facciate continue LA CONVENZIONE RCT/O/PRODOTTI E ALL RISKS I PUNTI DI FORZA ANALISI E CONFRONTO CON LE PROPOSTE DEL MERCATO ASSICURATIVO

La convenzione assicurativa Uncsaal per il comparto dei serramenti e delle facciate continue LA CONVENZIONE RCT/O/PRODOTTI E ALL RISKS I PUNTI DI FORZA ANALISI E CONFRONTO CON LE PROPOSTE DEL MERCATO ASSICURATIVO

ACCORDO DI PRESTITO. Titolo della mostra: Luogo: Date:

ACCORDO DI PRESTITO Parma, Rif. N. Titolo della mostra: Luogo: Date: Il sottoscritto (prestatore) accetta di prestare a L oggetto/gli oggetti indicato/i nell allegato n.1 (lista opere e documenti) sotto

ACCORDO DI PRESTITO Parma, Rif. N. Titolo della mostra: Luogo: Date: Il sottoscritto (prestatore) accetta di prestare a L oggetto/gli oggetti indicato/i nell allegato n.1 (lista opere e documenti) sotto

Polizza di Assicurazione della Responsabilità Civile verso Terzi - Divisione Territorio e Promozione

Polizza di Assicurazione della Responsabilità Civile verso Terzi - Divisione Territorio e Promozione Seguito aggiudicazione gara pubblica è in corso un contratto All Risk Property ed RCTO con la Carige

Polizza di Assicurazione della Responsabilità Civile verso Terzi - Divisione Territorio e Promozione Seguito aggiudicazione gara pubblica è in corso un contratto All Risk Property ed RCTO con la Carige

Convegno Culturale Interregionale AIPAI. CASO PRATICO n. 3

a cura di FABIO RIMEDIOTTI COESISTENZA DI POLIZZE: CASO PRATICO n. 3 GLOBALE FABBRICATI DEL CONDOMINIO POLIZZA INCENDIO DEL SINGOLO CONDOMINO POLIZZA INCENDIO DI UN ESERCIZIO COMMERCIALE Condominio Tubo

a cura di FABIO RIMEDIOTTI COESISTENZA DI POLIZZE: CASO PRATICO n. 3 GLOBALE FABBRICATI DEL CONDOMINIO POLIZZA INCENDIO DEL SINGOLO CONDOMINO POLIZZA INCENDIO DI UN ESERCIZIO COMMERCIALE Condominio Tubo

COGNIZIONE DEI PRINCIPI APPLICABILI IN MATERIA DI ASSICURAZIONE, CONTABILITA COMMERCIALE, REGIME DELLE TARIFFE PREZZI E CONDIZIONI DI TRASPORTO.

COGNIZIONE DEI PRINCIPI APPLICABILI IN MATERIA DI ASSICURAZIONE, CONTABILITA COMMERCIALE, REGIME DELLE TARIFFE PREZZI E CONDIZIONI DI TRASPORTO. C C 1 Qual è la formula assicurativa R.C.A. che premia l

COGNIZIONE DEI PRINCIPI APPLICABILI IN MATERIA DI ASSICURAZIONE, CONTABILITA COMMERCIALE, REGIME DELLE TARIFFE PREZZI E CONDIZIONI DI TRASPORTO. C C 1 Qual è la formula assicurativa R.C.A. che premia l

Assicurazione Arte Privata

Sicurezza in casa Assicurazione Arte Privata La copertura a regola d arte per gli oggetti di valore La vostra passione è al sicuro Ogni opera d arte narra una storia personale. Gli oggetti scelti e collezionati

Sicurezza in casa Assicurazione Arte Privata La copertura a regola d arte per gli oggetti di valore La vostra passione è al sicuro Ogni opera d arte narra una storia personale. Gli oggetti scelti e collezionati

ArtPLUS. Perché ArtPLUS

ArtPLUS Perché ArtPLUS ArtPLUS: Caratteristiche del prodotto ArtPLUS All Risks Iva Inclusa Indennità aggiuntivaapercentuale Franchigia fissa di 2.500 La franchigia si annulla per danni superiori a 25.000

ArtPLUS Perché ArtPLUS ArtPLUS: Caratteristiche del prodotto ArtPLUS All Risks Iva Inclusa Indennità aggiuntivaapercentuale Franchigia fissa di 2.500 La franchigia si annulla per danni superiori a 25.000

Domanda: 52587 C 1 Qual è la formula assicurativa R.C.A. che premia l assicurato che nel corso dell anno non ha provocato danni a terzi?

Esame: Test C Domanda: 52587 C 1 Qual è la formula assicurativa R.C.A. che premia l assicurato che nel corso dell anno non ha provocato danni a terzi? 1) 1. Bonus Malus 2) 2. A franchigia fissa 3) 3. A

Esame: Test C Domanda: 52587 C 1 Qual è la formula assicurativa R.C.A. che premia l assicurato che nel corso dell anno non ha provocato danni a terzi? 1) 1. Bonus Malus 2) 2. A franchigia fissa 3) 3. A

L assicurazione del rischio da prodotto difettoso.

L assicurazione del rischio da prodotto difettoso. Dott.ssa Raffaella Tassinari Treviso, 13/04/2012 D o Perché la polizza RC Prodotti? Mutate tecnologie di produzione; Molteplicità di partecipanti al processo

L assicurazione del rischio da prodotto difettoso. Dott.ssa Raffaella Tassinari Treviso, 13/04/2012 D o Perché la polizza RC Prodotti? Mutate tecnologie di produzione; Molteplicità di partecipanti al processo

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD ALL. 10 Il presente documento riporta un estratto delle condizioni di polizza e ha scopo puramente informativo. Il testo integrale del contratto originale

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD ALL. 10 Il presente documento riporta un estratto delle condizioni di polizza e ha scopo puramente informativo. Il testo integrale del contratto originale

Copertura Multiline per la PMI. Obiettivi, confini e struttura

Copertura Multiline per la PMI Obiettivi, confini e struttura 0 ASSICURAZIONE MULTIRISCHI AZIENDE Struttura Sezione I Danni Materiali All risks Sezione II Danni Indiretti Loss of profit Sezione III Responsabiltà

Copertura Multiline per la PMI Obiettivi, confini e struttura 0 ASSICURAZIONE MULTIRISCHI AZIENDE Struttura Sezione I Danni Materiali All risks Sezione II Danni Indiretti Loss of profit Sezione III Responsabiltà

SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce)

") Pagina 1 di 5 SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce) RC DANNI PATRIMONIALI DIRIGENTI AREA 7 ISPRA In riferimento alla gara a procedura

Pagina 1 di 5 SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce) RC DANNI PATRIMONIALI DIRIGENTI AREA 7 ISPRA In riferimento alla gara a procedura

Programma Assicurativo. Ordine Ingegneri. Fatto con i Ulisse Manciuria Broker. Ed LLOYD S of London

Programma Assicurativo Ordine Ingegneri Fatto con i Ulisse Manciuria Broker Ed LLOYD S of London Contenuto della convenzione. La prima parte della convenzione è basata sulla polizza di Responsabilità Civile

Programma Assicurativo Ordine Ingegneri Fatto con i Ulisse Manciuria Broker Ed LLOYD S of London Contenuto della convenzione. La prima parte della convenzione è basata sulla polizza di Responsabilità Civile

LA CONVENZIONE DELLA CISL FP

LA CONVENZIONE DELLA CISL FP La CISL FP offre ai propri iscritti soluzioni assicurative che riescono a garantire la piena, reale ed efficace copertura dai rischi derivanti da colpa grave a prezzi tra i

LA CONVENZIONE DELLA CISL FP La CISL FP offre ai propri iscritti soluzioni assicurative che riescono a garantire la piena, reale ed efficace copertura dai rischi derivanti da colpa grave a prezzi tra i

Polizza multirischi dell Agente di assicurazione: Responsabilità Civile e Garanzie complementari. GRUPPO AGENTI DAS Polizza n. AGG 16/10/0002/00/AG

Polizza multirischi dell Agente di assicurazione: Responsabilità Civile e Garanzie complementari Polizza n. AGG 16/10/0002/00/AG Mod. SCHEDA AG GR 01/2014 GA DAS www.cgpa-europe.it 1 Società di assicurazioni

Polizza multirischi dell Agente di assicurazione: Responsabilità Civile e Garanzie complementari Polizza n. AGG 16/10/0002/00/AG Mod. SCHEDA AG GR 01/2014 GA DAS www.cgpa-europe.it 1 Società di assicurazioni

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI

DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI") Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

LINEE GUIDA DELLE CONDIZIONI DI POLIZZA E CONDIZIONI DI NEGOZIAZIONE

Allegato 1 LINEE GUIDA DELLE CONDIZIONI DI POLIZZA E CONDIZIONI DI NEGOZIAZIONE Le presenti LINEE GUIDA delle condizioni di polizza, costituiscono la base delle condizioni di negoziazione tra il Consiglio

Allegato 1 LINEE GUIDA DELLE CONDIZIONI DI POLIZZA E CONDIZIONI DI NEGOZIAZIONE Le presenti LINEE GUIDA delle condizioni di polizza, costituiscono la base delle condizioni di negoziazione tra il Consiglio

Assicurazione professionale

Assicurazione professionale dei medici-chirurghi e odontoiatri Caratteristiche per una copertura assicurativa ideale massima Caratteristiche per una copertura assicurativa ideale massima Nell analisi delle

Assicurazione professionale dei medici-chirurghi e odontoiatri Caratteristiche per una copertura assicurativa ideale massima Caratteristiche per una copertura assicurativa ideale massima Nell analisi delle

CAPITOLATO DI POLIZZA KASKO

CAPITOLATO DI POLIZZA KASKO Nel testo che segue, si deve intendere per: DEFINIZIONI ASSICURATO ASSICURAZIONE BROKER CONTRAENTE ASSICURATI INDENNIZZO INDENNITÀ LIMITE DI INDENNIZZO PERIODO DI ASSICURAZIONE

CAPITOLATO DI POLIZZA KASKO Nel testo che segue, si deve intendere per: DEFINIZIONI ASSICURATO ASSICURAZIONE BROKER CONTRAENTE ASSICURATI INDENNIZZO INDENNITÀ LIMITE DI INDENNIZZO PERIODO DI ASSICURAZIONE

ALLEGATO 1 PREZZO QUALITA ARPACAL

ALLEGATO 1 PREZZO QUALITA ARPACAL I punteggi saranno assegnati come segue: A) PREZZO Massimo Punteggio = 70 PUNTI B) QUALITÀ Massimo Punteggio = 30 PUNTI A) PREZZO: Premio annuo lordo riportato nell offerta

ALLEGATO 1 PREZZO QUALITA ARPACAL I punteggi saranno assegnati come segue: A) PREZZO Massimo Punteggio = 70 PUNTI B) QUALITÀ Massimo Punteggio = 30 PUNTI A) PREZZO: Premio annuo lordo riportato nell offerta

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio. Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193 CONDIZIONI SPECIFICHE ART.1 OGGETTO DELL ASSICURAZIONE A parziale deroga del primo comma

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193 CONDIZIONI SPECIFICHE ART.1 OGGETTO DELL ASSICURAZIONE A parziale deroga del primo comma

Modulo 3.7 Revisione4 Pagina 1 di 5

Italcuscinetti S.p.A. CAPITOLATO DI FORNITURA (CONDIZIONI GENERALI) Introduzione Le forniture dei prodotti, presenti in questo documento redatto da Italcuscinetti S.p.A., sono gestite e regolate dalle

Italcuscinetti S.p.A. CAPITOLATO DI FORNITURA (CONDIZIONI GENERALI) Introduzione Le forniture dei prodotti, presenti in questo documento redatto da Italcuscinetti S.p.A., sono gestite e regolate dalle

Assicurazione Incendio fabbricati, magazzini, depositi, uffici

Assicurazione Incendio fabbricati, magazzini, depositi, uffici Si conviene fra le Parti che le norme dattiloscritte qui di seguito annullano e sostituiscono integralmente tutte le condizioni riportate

Assicurazione Incendio fabbricati, magazzini, depositi, uffici Si conviene fra le Parti che le norme dattiloscritte qui di seguito annullano e sostituiscono integralmente tutte le condizioni riportate

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

L ordinazione fatta senza precisare la data di effettuazione, si intende da eseguirsi il giorno lavorativo successivo, se effettuato in Provincia.

Capitolo V USI NEI TRASPORTI TERRESTRI TRASPORTI A MEZZO AUTOCARRI 1050. Ordinazione. L ordinazione fatta senza precisare la data di effettuazione, si intende da eseguirsi il giorno lavorativo successivo,

Capitolo V USI NEI TRASPORTI TERRESTRI TRASPORTI A MEZZO AUTOCARRI 1050. Ordinazione. L ordinazione fatta senza precisare la data di effettuazione, si intende da eseguirsi il giorno lavorativo successivo,

STRALCIO DEI PRINCIPALI ARTICOLI DEL CODICE DELLE ASSICURAZIONI PRIVATE INERENTI L RC AUTO APPENDICE NORMATIVA

ART. 129 - SOGGETTI ESCLUSI DALL ASSICURAZIONE 1 Non e considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria il solo conducente del veicolo responsabile del

ART. 129 - SOGGETTI ESCLUSI DALL ASSICURAZIONE 1 Non e considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria il solo conducente del veicolo responsabile del

Inquadramento giuridico della figura del consulente finanziario indipendente. Scritto da Ugo Bonomini

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

Consulenza Assicurativa. migliorare il rapporto qualità/prezzo

Consulenza Assicurativa migliorare il rapporto qualità/prezzo Chi Siamo AssurancePoint, Broker di Assicurazione, mette a disposizione la professionalità e l esperienza acquisita in 20 anni di lavoro nel

Consulenza Assicurativa migliorare il rapporto qualità/prezzo Chi Siamo AssurancePoint, Broker di Assicurazione, mette a disposizione la professionalità e l esperienza acquisita in 20 anni di lavoro nel

Condizioni di contratto ed al tre informazioni importanti

Condizioni di contratto ed al tre informazioni importanti CONDIZIONI DI CONTRATTO ED ALTRE INFORMAZIONI IMPORTANTI SI INFORMANO I PASSEGGERI CHE EFFETTUANO UN VIAGGIO CON DESTINAZIONE FINALE O UNO STOP

Condizioni di contratto ed al tre informazioni importanti CONDIZIONI DI CONTRATTO ED ALTRE INFORMAZIONI IMPORTANTI SI INFORMANO I PASSEGGERI CHE EFFETTUANO UN VIAGGIO CON DESTINAZIONE FINALE O UNO STOP

DISCIPLINARE DI UTILIZZO DEL PALCO MODULARE DELLE SEDI E DEI TAVOLI DI PROPRIETÀ DEL COMUNE DI MONTIANO

COMUNE DI MONTIANO PROVINCIA DI FORLI' - CESENA Piazza Maggiore - 47020 MONTIANO (FC) Tel. 0547-51151 / 51032 - Fax 0547-51160 E-mail: scuola-cultura@comune.montiano.fc.it Servizi Sociali-Scolastici-Culturali

COMUNE DI MONTIANO PROVINCIA DI FORLI' - CESENA Piazza Maggiore - 47020 MONTIANO (FC) Tel. 0547-51151 / 51032 - Fax 0547-51160 E-mail: scuola-cultura@comune.montiano.fc.it Servizi Sociali-Scolastici-Culturali

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Agenzia Speciale Aziende 2002 Allegato a polizza 2002.122.51843137 CONVENZIONE TRA:

CONVENZIONE TRA: ASSOCIAZIONE NAZIONALE DEI CONSULENTI DEL LAVORO DELLA PROVINCIA DI REGGIO EMILIA CON SEDE IN VIA CHE GUEVARA, 4 42100 REGGIO EMILIA E COMPAGNIA ASSICURATRICE UNIPOL S.P.A. VIA STALINGRADO,

CONVENZIONE TRA: ASSOCIAZIONE NAZIONALE DEI CONSULENTI DEL LAVORO DELLA PROVINCIA DI REGGIO EMILIA CON SEDE IN VIA CHE GUEVARA, 4 42100 REGGIO EMILIA E COMPAGNIA ASSICURATRICE UNIPOL S.P.A. VIA STALINGRADO,

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

A STATO MAGGIORE DELLA DIFESA V Reparto Affari Generali Via XX Settembre, 11-00187 Roma

SPA Ufficio di Rappresentanza Agenzia Generale n.1077 Amistani Barbara Via Bobbio, 37 00182 Roma Tel./Fax 06.43.41.28.89 OGGETTO: OFFERTA DI CONVENZIONE ASSICURATIVA E PREVIDENZIALE. A STATO MAGGIORE DELLA

SPA Ufficio di Rappresentanza Agenzia Generale n.1077 Amistani Barbara Via Bobbio, 37 00182 Roma Tel./Fax 06.43.41.28.89 OGGETTO: OFFERTA DI CONVENZIONE ASSICURATIVA E PREVIDENZIALE. A STATO MAGGIORE DELLA

CONSULENTI DEL LAVORO. Responsabilità Civile Professionale. Manuale Operativo

CONSULENTI DEL LAVORO Responsabilità Civile Professionale Manuale Operativo 10 ottobre 2014 Introduzione Il manuale è costituito di due parti principali: Risposte ai quesiti più frequenti in relazione

CONSULENTI DEL LAVORO Responsabilità Civile Professionale Manuale Operativo 10 ottobre 2014 Introduzione Il manuale è costituito di due parti principali: Risposte ai quesiti più frequenti in relazione

Polizza Auto Bonus Malus

Polizza Auto Bonus Malus Scegli il meglio per la tua polizza auto Protezione totale senza sorprese Abbinabile all assistenza satellitare SestoSenso Polizza Auto Bonus Malus Allianz Protezione totale senza

Polizza Auto Bonus Malus Scegli il meglio per la tua polizza auto Protezione totale senza sorprese Abbinabile all assistenza satellitare SestoSenso Polizza Auto Bonus Malus Allianz Protezione totale senza

La valutazione del rischio chimico

La valutazione del rischio chimico Introduzione Per sua stessa definizione, l agente chimico è una sostanza o un preparato di natura chimica. L agente chimico può presentarsi sotto forma di gas, vapore,

La valutazione del rischio chimico Introduzione Per sua stessa definizione, l agente chimico è una sostanza o un preparato di natura chimica. L agente chimico può presentarsi sotto forma di gas, vapore,

CONDIZIONI GENERALI DI LAVORO PRESSO GLI STABILIMENTI AGUSTAWESTLAND ITALIA

CONDIZIONI GENERALI DI LAVORO PRESSO GLI STABILIMENTI AGUSTAWESTLAND ITALIA 1. Nelle presenti Condizioni Generali, le parole elencate qui di seguito saranno da intendersi con i significati qui descritti:

CONDIZIONI GENERALI DI LAVORO PRESSO GLI STABILIMENTI AGUSTAWESTLAND ITALIA 1. Nelle presenti Condizioni Generali, le parole elencate qui di seguito saranno da intendersi con i significati qui descritti:

D E T E R M I N A Z I O N E

D E T E R M I N A Z I O N E n. 38-DTSF del 29.05.2013 OGGETTO: Determina a contrattare mediante procedura di cottimo fiduciario, approvazione dei capitolati speciali e documentazione afferente l affidamento

D E T E R M I N A Z I O N E n. 38-DTSF del 29.05.2013 OGGETTO: Determina a contrattare mediante procedura di cottimo fiduciario, approvazione dei capitolati speciali e documentazione afferente l affidamento

CONVENZIONE. Ordine dei Medici Chirurghi e degli Odontoiatri. Forlì-Cesena

OGGETTO CONVENZIONE Ordine dei Medici Chirurghi e degli Odontoiatri della provincia di Forlì-Cesena La migliore polizza di assicurazione per il medico non è necessariamente quella a costo più basso, oppure

OGGETTO CONVENZIONE Ordine dei Medici Chirurghi e degli Odontoiatri della provincia di Forlì-Cesena La migliore polizza di assicurazione per il medico non è necessariamente quella a costo più basso, oppure

RESPONSABILITA CIVILE PATRIMONIALE

CONVENZIONE NAZIONALE per l assicurazione della RESPONSABILITA CIVILE PATRIMONIALE per Amministratori Segretari Comunali Dirigenti, Funzionari, Dipendenti della PUBBLICA AMMINISTRAZIONE Premessa La Legge

CONVENZIONE NAZIONALE per l assicurazione della RESPONSABILITA CIVILE PATRIMONIALE per Amministratori Segretari Comunali Dirigenti, Funzionari, Dipendenti della PUBBLICA AMMINISTRAZIONE Premessa La Legge

IL PREVENTIVATORE UNICO RC AUTO

IL PREVENTIVATORE UNICO RC AUTO GUIDA RAPIDA CONTENUTI DELLA GUIDA - Domande e risposte - Consigli utili - La home page del Preventivatore Unico DOMANDE E RISPOSTE Che cos è? Come si accede? Cosa serve

IL PREVENTIVATORE UNICO RC AUTO GUIDA RAPIDA CONTENUTI DELLA GUIDA - Domande e risposte - Consigli utili - La home page del Preventivatore Unico DOMANDE E RISPOSTE Che cos è? Come si accede? Cosa serve

RINUNCIA ALLA RIVALSA

A) La clausola RINUNCIA ALLA RIVALSA La Società rinuncia - salvo il caso di dolo - al diritto di surrogazione di cui all art. 1916 del Codice Civile, verso: - le persone delle quali l assicurato deve rispondere

A) La clausola RINUNCIA ALLA RIVALSA La Società rinuncia - salvo il caso di dolo - al diritto di surrogazione di cui all art. 1916 del Codice Civile, verso: - le persone delle quali l assicurato deve rispondere

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND POLIZZA RESPONSABILITA CIVILE TERZI AIG: OGGETTO DELLA COPERTURA Coperta la rivalsa dell Azienda di appartenenza nei casi

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND POLIZZA RESPONSABILITA CIVILE TERZI AIG: OGGETTO DELLA COPERTURA Coperta la rivalsa dell Azienda di appartenenza nei casi

Responsabilità Civile Amministrativa Contabile Colpa Grave

Destinatari dell Assicurazione Qualunque persona che abbia assunto, attualmente o nel passato o che assumerà nel futuro, un rapporto di servizio o di lavoro dipendente od autonomo con la Pubblica Amministrazione,

Destinatari dell Assicurazione Qualunque persona che abbia assunto, attualmente o nel passato o che assumerà nel futuro, un rapporto di servizio o di lavoro dipendente od autonomo con la Pubblica Amministrazione,

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

UDI. La responsabilità civile. chi è terzo e chi non lo è, forme assicurative della responsabilità civile (RC) verso terzi

verso terzi") La responsabilità civile Responsabilità civile verso terzi chi è terzo e chi non lo è, forme assicurative della responsabilità civile (RC) verso terzi Responsabilità civile verso i prestatori d opera (RCO)

La responsabilità civile Responsabilità civile verso terzi chi è terzo e chi non lo è, forme assicurative della responsabilità civile (RC) verso terzi Responsabilità civile verso i prestatori d opera (RCO)

CONVENZIONE FP-CGIL POLIZZA DI RESPONSABILITA CIVILE PER COLPA GRAVE DEI DIPENDENTI DI ENTI PUBBLICI

CONVENZIONE FP-CGIL POLIZZA DI PER COLPA GRAVE DEI DIPENDENTI DI ENTI PUBBLICI LUGLIO 2012 Oggetto della Convenzione (1) La polizza tutela il pubblico dipendente, in forza della sua iscrizione alla FP

CONVENZIONE FP-CGIL POLIZZA DI PER COLPA GRAVE DEI DIPENDENTI DI ENTI PUBBLICI LUGLIO 2012 Oggetto della Convenzione (1) La polizza tutela il pubblico dipendente, in forza della sua iscrizione alla FP

PIANO GENERALE DELLA PUBBLICITA

Allegato A alla Delibera Consiglio comunale n. 157 del 16/12/02 COMUNE DI PERUGIA PIANO GENERALE DELLA PUBBLICITA Relazione INDICE 1. Fonti normative e finalità 2. Situazione attuale 3. Obiettivi operativi

Allegato A alla Delibera Consiglio comunale n. 157 del 16/12/02 COMUNE DI PERUGIA PIANO GENERALE DELLA PUBBLICITA Relazione INDICE 1. Fonti normative e finalità 2. Situazione attuale 3. Obiettivi operativi

Il trasporto internazionale. Maurizio Riguzzi Studio Legale Riguzzi Silingardi & Associati Matteo Berlingieri Assiteca SPA

Il trasporto internazionale. Maurizio Riguzzi Studio Legale Riguzzi Silingardi & Associati Matteo Berlingieri Assiteca SPA Vicenza, mercoledì 11 giugno 2013 La CMR e il trasporto su strada 2 La Convenzione

Il trasporto internazionale. Maurizio Riguzzi Studio Legale Riguzzi Silingardi & Associati Matteo Berlingieri Assiteca SPA Vicenza, mercoledì 11 giugno 2013 La CMR e il trasporto su strada 2 La Convenzione

Pantaenius specialista in polizze Yachts

Pantaenius specialista in polizze Yachts Pantaenius specialista in polizze Yachts Pagina 1: Chi siamo Pagina 7: Il valore concordato Pagina 2: Pantaenius in Europa Pagina 3: Un affidabilità proverbiale

Pantaenius specialista in polizze Yachts Pantaenius specialista in polizze Yachts Pagina 1: Chi siamo Pagina 7: Il valore concordato Pagina 2: Pantaenius in Europa Pagina 3: Un affidabilità proverbiale

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. _/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. _/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

CONTRATTO DI CONSULENZA PROFESSIONALE

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

Considerazioni relative ai problemi legati agli indennizzi Pierluigi Cavallotti

7 Marzo 2013 - Associazione Industriali Mantova - Via Portazzolo 9 Mantova Terremoto: i dati e la gestione del rischio. Quale prevenzione? Come assicurarsi? Considerazioni relative ai problemi legati agli

7 Marzo 2013 - Associazione Industriali Mantova - Via Portazzolo 9 Mantova Terremoto: i dati e la gestione del rischio. Quale prevenzione? Come assicurarsi? Considerazioni relative ai problemi legati agli

Ecoenergy. Bari, 15 settembre 2010

Ecoenergy Bari, 15 settembre 2010 1 AXA MPS Ecoenergy per la protezione dell investimento nel fotovoltaico ai vantaggi di carattere ambientale, fiscale ed economico ottenibili da un investimento in un

Ecoenergy Bari, 15 settembre 2010 1 AXA MPS Ecoenergy per la protezione dell investimento nel fotovoltaico ai vantaggi di carattere ambientale, fiscale ed economico ottenibili da un investimento in un

DUAL Professioni Young

DUAL Professioni Young AGENDA DUAL Professioni Young Caratteristiche e prestazioni per i giovani Tariffe Young AGENDA DUAL Professioni Young Caratteristiche e prestazioni per i giovani Tariffe Young L

DUAL Professioni Young AGENDA DUAL Professioni Young Caratteristiche e prestazioni per i giovani Tariffe Young AGENDA DUAL Professioni Young Caratteristiche e prestazioni per i giovani Tariffe Young L

ASSICURAZIONE DELLE MERCI

Università degli Studi di Bergamo lezione 9 ASSICURAZIONE DELLE MERCI i n t r o d u z i o n e definizione polizze a viaggio singolo in abbonamento calcolo del valore assicurabile accertamento del danno

Università degli Studi di Bergamo lezione 9 ASSICURAZIONE DELLE MERCI i n t r o d u z i o n e definizione polizze a viaggio singolo in abbonamento calcolo del valore assicurabile accertamento del danno

Panoramica dei sistemi di copertura Catastrofi Naturali in Europa

Panoramica dei sistemi di copertura Catastrofi Naturali in Europa Alessandro De Felice Group RiskManager Prysmian S.p.A. Vice Presidente FERMA Cons. ANRA Assicurazione rischio catastrofi naturali in Italia:

Panoramica dei sistemi di copertura Catastrofi Naturali in Europa Alessandro De Felice Group RiskManager Prysmian S.p.A. Vice Presidente FERMA Cons. ANRA Assicurazione rischio catastrofi naturali in Italia:

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. 23/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. 23/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

CONTROVERSIE IN MATERIA CONDOMINIALE. È obbligatoria la canna fumaria esterna tanto per le caldaie individuali

CONTROVERSIE IN MATERIA CONDOMINIALE Caldaie È obbligatoria la canna fumaria esterna tanto per le caldaie individuali quanto per quelle centralizzate. L obbligo dello sbocco sopra il tetto è escluso soltanto

CONTROVERSIE IN MATERIA CONDOMINIALE Caldaie È obbligatoria la canna fumaria esterna tanto per le caldaie individuali quanto per quelle centralizzate. L obbligo dello sbocco sopra il tetto è escluso soltanto

Prot.n.1708 Roma, 26 Novembre 2010. OGGETTO: Rinnovo assicurazione 2011 decorrenza 01 gennaio 2011

IL PRESIDENTE Prot.n.1708 Roma, 26 Novembre 2010 Ente di Promozione Sportiva riconosciuto dal Coni e dal Ministero dell Interno - Iscritto al Registro delle Associazioni di Promozione Sociale del Ministero

IL PRESIDENTE Prot.n.1708 Roma, 26 Novembre 2010 Ente di Promozione Sportiva riconosciuto dal Coni e dal Ministero dell Interno - Iscritto al Registro delle Associazioni di Promozione Sociale del Ministero

Avvertenza: Prima della sottoscrizione leggere attentamente la Nota informativa.

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Certificazione del servizio di manutenzione di qualità nel settore antincendio. Federico Pasqui, Responsabile Area Gestione Sistemi ICIM S.p.A.

Certificazione del servizio di manutenzione di qualità nel settore antincendio Federico Pasqui, Responsabile Area Gestione Sistemi ICIM S.p.A. Padova, 27 novembre 2014 Scenario se+ore an,ncendio La legge

Certificazione del servizio di manutenzione di qualità nel settore antincendio Federico Pasqui, Responsabile Area Gestione Sistemi ICIM S.p.A. Padova, 27 novembre 2014 Scenario se+ore an,ncendio La legge

L assicurazione professionale, gioie e dolori

& Bellisario Paola Snc Numero Iscrizione R.U.I.: A000011770 IV CONGRESSO NAZIONALE A.M.A.M.I. Medico e paziente: punto di svolta Roma, 26-27 settembre 2008 L assicurazione professionale, gioie e dolori

& Bellisario Paola Snc Numero Iscrizione R.U.I.: A000011770 IV CONGRESSO NAZIONALE A.M.A.M.I. Medico e paziente: punto di svolta Roma, 26-27 settembre 2008 L assicurazione professionale, gioie e dolori

Entusiasmo? «Chi ama l arte apprezza la sicurezza.»

Entusiasmo? «Chi ama l arte apprezza la sicurezza.» Franz von Stuck (1863 1928) Susanna al bagno, 1904, olio su lino, 134.5x98 cm* Helvetia Assicurazione per opere d arte Artas. Qualsiasi sia il suo progetto,

Entusiasmo? «Chi ama l arte apprezza la sicurezza.» Franz von Stuck (1863 1928) Susanna al bagno, 1904, olio su lino, 134.5x98 cm* Helvetia Assicurazione per opere d arte Artas. Qualsiasi sia il suo progetto,

Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi

Nuova indagine CINEAS Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi Il 73% degli intervistati ha vissuto una o più volte catastrofi

Nuova indagine CINEAS Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi Il 73% degli intervistati ha vissuto una o più volte catastrofi

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

Tecnici della Prevenzione nell Ambiente e nei Luoghi di Lavoro

Tecnici della Prevenzione nell Ambiente e nei Luoghi di Lavoro La soluzione Assicurativa individuata da UNPISI per i Tecnici della Prevenzione UNPISI in collaborazione con Marsh, ha attivato una convenzione

Tecnici della Prevenzione nell Ambiente e nei Luoghi di Lavoro La soluzione Assicurativa individuata da UNPISI per i Tecnici della Prevenzione UNPISI in collaborazione con Marsh, ha attivato una convenzione

Consiglio Nazionale degli Ordini dei Consulenti del Lavoro. Manuale operativo RC PROFESSIONALE COMPLETA

Consiglio Nazionale degli Ordini dei Consulenti del Lavoro Manuale operativo RC PROFESSIONALE COMPLETA Contatti e informazioni: Professionisti.italy@marsh.com 05.2015 Introduzione Il manuale è costituito

Consiglio Nazionale degli Ordini dei Consulenti del Lavoro Manuale operativo RC PROFESSIONALE COMPLETA Contatti e informazioni: Professionisti.italy@marsh.com 05.2015 Introduzione Il manuale è costituito

Lavorare in modo semplice in un business complesso. Professioni economico giuridiche e tecniche

Lavorare in modo semplice in un business complesso Professioni economico giuridiche e tecniche Avvocati, Commercialisti e Consulenti del lavoro Caratteristiche ATTIVITA' ASSICURATE PERSONE ASSICURATE FORMA

Lavorare in modo semplice in un business complesso Professioni economico giuridiche e tecniche Avvocati, Commercialisti e Consulenti del lavoro Caratteristiche ATTIVITA' ASSICURATE PERSONE ASSICURATE FORMA

1. Contro quali rischi il Sig. Yu, solitamente copre le sue spedizioni di merce?

Supplementari Esercizi per La Quinta Lezione Assicurazione I. Rispondere alle seguenti domande: 1. Contro quali rischi il Sig. Yu, solitamente copre le sue spedizioni di merce? 2. Quando le merci sono

Supplementari Esercizi per La Quinta Lezione Assicurazione I. Rispondere alle seguenti domande: 1. Contro quali rischi il Sig. Yu, solitamente copre le sue spedizioni di merce? 2. Quando le merci sono

PREMESSO CHE: (*) modificata con DGRT 535/2013 e con DGRT 751/2013

modificata con DGRT 535/2013 e con DGRT 751/2013") La garanzia finanziaria può essere prestata mediante: reale e valida cauzione, fideiussione bancaria o polizza assicurativa ai sensi della Deliberazione Giunta Regionale Toscana n 743 del 06/08/2012 e

La garanzia finanziaria può essere prestata mediante: reale e valida cauzione, fideiussione bancaria o polizza assicurativa ai sensi della Deliberazione Giunta Regionale Toscana n 743 del 06/08/2012 e

ALLEGATO 1 PREZZO QUALITA PORTO CONTE RICERCHE

ALLEGATO 1 PREZZO QUALITA PORTO CONTE RICERCHE I punteggi saranno assegnati come segue: A) PREZZO Massimo Punteggio = 70 PUNTI B) QUALITÀ Massimo Punteggio = 30 PUNTI A) PREZZO: Premio annuo lordo riportato

ALLEGATO 1 PREZZO QUALITA PORTO CONTE RICERCHE I punteggi saranno assegnati come segue: A) PREZZO Massimo Punteggio = 70 PUNTI B) QUALITÀ Massimo Punteggio = 30 PUNTI A) PREZZO: Premio annuo lordo riportato

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO Giovanni Di Rocca giovanni@dirocca.it definizioni 2 I leader sono posti nella condizione di decidere

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO Giovanni Di Rocca giovanni@dirocca.it definizioni 2 I leader sono posti nella condizione di decidere

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

Sport & Sicurezza. le SocietàSportive affiliate UISP. ed i singoli Soci UISP

Sport & Sicurezza per le SocietàSportive affiliate UISP ed i singoli Soci UISP Sport & Sicurezza È un Agenzia Assicurativa formata con capitali provenienti 50% Carige Assicurazioni 50% U.I.S.P. I Prodotti

Sport & Sicurezza per le SocietàSportive affiliate UISP ed i singoli Soci UISP Sport & Sicurezza È un Agenzia Assicurativa formata con capitali provenienti 50% Carige Assicurazioni 50% U.I.S.P. I Prodotti

Mini Guida. Le classi di merito

Mini Guida Le classi di merito Guida realizzata da Con il patrocinio ed il contributo finanziario del LE CLASSI DI MERITO Non sempre chi si accinge a stipulare un contratto assicurativo R.C. Auto conosce

Mini Guida Le classi di merito Guida realizzata da Con il patrocinio ed il contributo finanziario del LE CLASSI DI MERITO Non sempre chi si accinge a stipulare un contratto assicurativo R.C. Auto conosce

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

LA RESPONSABILITÀ PROFESSIONALE DEL PERITO INDUSTRIALE.

LA RESPONSABILITÀ PROFESSIONALE DEL PERITO INDUSTRIALE. Agenda I rischi della professione tecnica La polizza RC Professionale La polizza Tutela Legale Chi è Marsh 1 I rischi della professione tecnica Cosa

LA RESPONSABILITÀ PROFESSIONALE DEL PERITO INDUSTRIALE. Agenda I rischi della professione tecnica La polizza RC Professionale La polizza Tutela Legale Chi è Marsh 1 I rischi della professione tecnica Cosa

COMUNE DI ACCETTURA Provincia di Matera

COMUNE DI ACCETTURA Provincia di Matera REGOLAMENTO PER L UTILIZZO DEGLI AUTOMEZZI COMUNALI (Approvato con delibera di C.C. n.34 del 37/11/2009 ) ARTICOLO 1 OGGETTO DEL REGOLAMENTO 1. Il presente Regolamento

COMUNE DI ACCETTURA Provincia di Matera REGOLAMENTO PER L UTILIZZO DEGLI AUTOMEZZI COMUNALI (Approvato con delibera di C.C. n.34 del 37/11/2009 ) ARTICOLO 1 OGGETTO DEL REGOLAMENTO 1. Il presente Regolamento

COMUNE DI VIGNALE MONFERRATO Provincia di Alessandria REGOLAMENTO GRUPPO VOLONTARI DELLA PROTEZIONE CIVILE

COMUNE DI VIGNALE MONFERRATO Provincia di Alessandria REGOLAMENTO GRUPPO VOLONTARI DELLA PROTEZIONE CIVILE INDICE: ARTICOLO 1: ARTICOLO 2: ARTICOLO 3: ARTICOLO 4: ARTICOLO 5: ARTICOLO 6: ARTICOLO 7 : ARTICOLO

COMUNE DI VIGNALE MONFERRATO Provincia di Alessandria REGOLAMENTO GRUPPO VOLONTARI DELLA PROTEZIONE CIVILE INDICE: ARTICOLO 1: ARTICOLO 2: ARTICOLO 3: ARTICOLO 4: ARTICOLO 5: ARTICOLO 6: ARTICOLO 7 : ARTICOLO

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Servizio Idrico Integrato

Servizio Idrico Integrato Regolamento fondo fughe acqua Giugno 2014 Indice Art. 1 - Oggetto e ambito di applicazione... 3 Art. 2 - Validità del Regolamento... 3 Art. 3 - Costituzione del fondo e modalità

Servizio Idrico Integrato Regolamento fondo fughe acqua Giugno 2014 Indice Art. 1 - Oggetto e ambito di applicazione... 3 Art. 2 - Validità del Regolamento... 3 Art. 3 - Costituzione del fondo e modalità

Convenzione Assicurativa Colpa Grave Annualità 31.12.2013 31.12.2014 Novità normative introdotte.

Convenzione Assicurativa Colpa Grave Annualità 31.12.2013 31.12.2014 Novità normative introdotte. Polizza RC Patrimoniale Colpa Grave Polizza Tutela Legale Colpa Grave Modifiche Introdotto (premi come

Convenzione Assicurativa Colpa Grave Annualità 31.12.2013 31.12.2014 Novità normative introdotte. Polizza RC Patrimoniale Colpa Grave Polizza Tutela Legale Colpa Grave Modifiche Introdotto (premi come

Amministratori di Condominio. 26 giugno 2013

Amministratori di Condominio 26 giugno 2013 Polizza di RC Professionale per gli Amministratori di Condominio Caratteristiche ATTIVITA' ASSICURATE PERSONE ASSICURATE FORMA CONTRATTUALE RETROATTIVITA' TACITO

Amministratori di Condominio 26 giugno 2013 Polizza di RC Professionale per gli Amministratori di Condominio Caratteristiche ATTIVITA' ASSICURATE PERSONE ASSICURATE FORMA CONTRATTUALE RETROATTIVITA' TACITO

I giochi delle Gioc-Arte

I giochi delle Gioc-Arte Giochi basati sulla capacità di osservazione e di attenzione. Indovina l opera Numero di giocatori: da 2 a tutta la classe. Ognuno col suo mazzo, o una parte di esso, senza le

I giochi delle Gioc-Arte Giochi basati sulla capacità di osservazione e di attenzione. Indovina l opera Numero di giocatori: da 2 a tutta la classe. Ognuno col suo mazzo, o una parte di esso, senza le

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

BIL Wealth Management La gestione discrezionale su misura

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND ROMA

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND ROMA Polizza Responsabilità Civile Terzi AIG: Oggetto della Copertura Coperta la rivalsa dell Azienda di appartenenza nei

Convenzione Sanitaria Colpa Grave RCT e Spese Legali AIG Europe Ltd. per NURSIND ROMA Polizza Responsabilità Civile Terzi AIG: Oggetto della Copertura Coperta la rivalsa dell Azienda di appartenenza nei

COMUNE DI MOSCUFO. Provincia di Pescara DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO

COMUNE DI MOSCUFO Provincia di Pescara ORIGINALE DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO ATTO N. 62 del 23/05/2013 Reg. Gen 205 Oggetto: Servizio di copertura assicurativa RCT/O Responsabilità

COMUNE DI MOSCUFO Provincia di Pescara ORIGINALE DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO ATTO N. 62 del 23/05/2013 Reg. Gen 205 Oggetto: Servizio di copertura assicurativa RCT/O Responsabilità