LA VALUTAZIONE DEL RISCHIO DI CREDITO DELLA CONTROPARTE. 13 giugno 2013 Renato Lavoratorini Responsabile Finanza d'impresa Banca Carige Spa

|

|

|

- Giuliano Nigro

- 7 anni fa

- Visualizzazioni

Transcript

1 LA VALUTAZIONE DEL RISCHIO DI CREDITO DELLA CONTROPARTE 13 giugno 2013 Renato Lavoratorini Responsabile Finanza d'impresa Banca Carige Spa

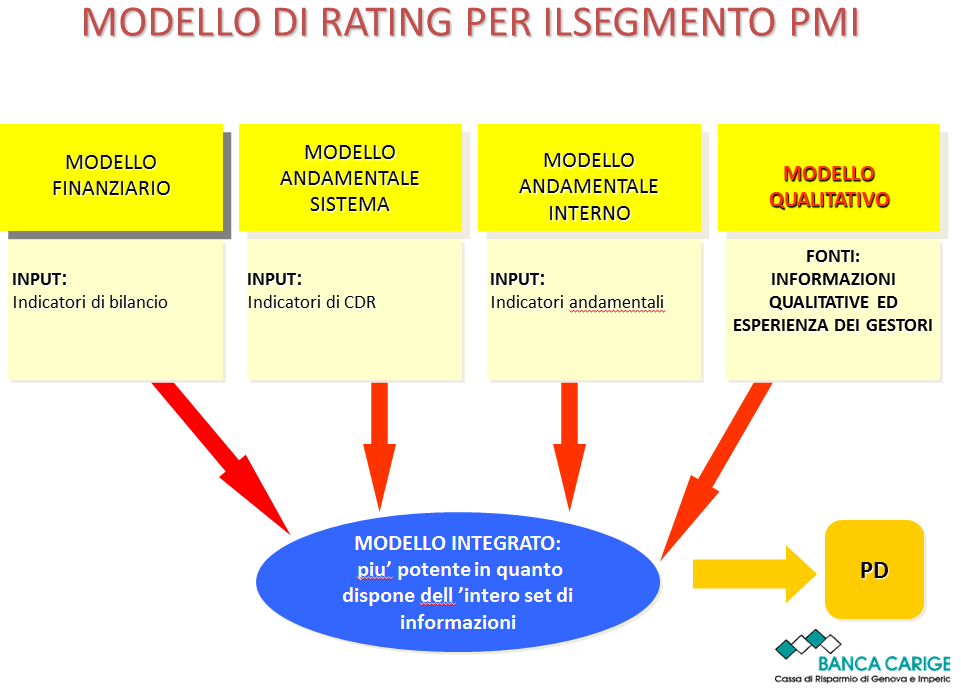

2 Componenti del rischio di credito e loro misurazione INSOLVENZA PD - Probabilità di default RECUPERO ESPOSIZIONE (1-LGD) dove LGD (Loss Given Default, cioè il tasso di perdita in caso di insolvenza EAD Exposure at Default, cioè stima di quella che sarà l esposizione al verificarsi dell insolvenza (orizzonte temporale 1 anno) La moltiplicazione tra loro produce la PERDITA ATTESA

3

4 Componenti del rischio di credito e loro misurazione A diversi valori di PD corrispondono Diverse classi di merito RATING

5 Testo

6 Componenti del rischio di credito e loro misurazione - Gestire l imprevedibilità delle perdite generate dall insolvenza dei debitori è cruciale per l equilibrio economico dell intermediazione bancaria - Banca d Italia prevede che: Il sistema di rating non costituisce soltanto uno strumento per il calcolo dei requisiti patrimoniali, ma deve svolgere un importante ruolo gestionale quindi con implicito riferimento: - alla scalettatura dei poteri di delibera interni; - alla necessità di correlare i tassi applicati alla clientela alla classe di rating attribuita.

7 Componenti del rischio di credito e loro misurazione - E quindi ragionevole aspettarsi una sempre maggiore correlazione tra rating attribuito e pricing; dal punto di vista dell azienda, quindi, puntare ad un miglioramento del rating significa porre in essere non solo il comportamento più virtuoso, ma l unico in grado di incidere concretamente nella determinazione del pricing applicato dalla banca; - e i modi più concreti di incidere sul rating sono quelli di: - dotare l azienda di un adeguato presidio patrimoniale (area analisi quantitative bilancio); - Adottare politiche di gestione del circolante che garantiscano all azienda una adeguata liquidità (area analisi andamentale); - fornire alla banca un set informativo più ampio rispetto a quello tradizionale (area analisi qualitative)

8

9 Area delle analisi quantitative

10 Aree delle analisi qualitative / 1 - L analisi di fido redatta dalle banche comporta l introduzione nel modello di rating di indicatori di natura qualitativa (nel senso che vedremo oltre), in genere sulla base dell implementazione di un questionario da parte del gestore della relazione con l impresa; - Basilea 2 prevede inoltre che qualora le caratteristiche proprie di un segmento di clientela rendano opportuno integrare la valutazione statistica fornita dal motore di rating con ulteriori elementi di carattere qualitativo non considerati dal modello, il gestore della posizione possa proporre la rettifica del rating cioè il c.d. override.

11 Aree delle analisi qualitative / 2 Scenario macro-economico: descrive le fluttuazioni della domanda di credito in rapporto agli effetti che la situazione economica generale produce sui profitti e sulla capacità di autofinanziamento delle imprese. Settore di appartenenza dell'impresa: esamina le relazioni tra la congiuntura settoriale e i fabbisogni finanziari dell'impresa. Può riguardare: informazioni sulla struttura del settore; sulla intensità di capitale e sullo stadio di sviluppo del settore; sulle forze competitive del settore. Strategie e politiche finanziarie, industriali e di mercato dell'impresa: struttura organizzativa dell'impresa (organigramma, funzioni aziendali, qualità dell'imprenditore e del management, ecc.);

12 Aree delle analisi qualitative / 3 La valutazione di questi fattori può consentire di individuare: - l'esistenza di variabili-chiave e/o fattori di successo reddituale; tali fattori possono identificarsi nei prezzi, nei costi, nella marca/qualità/mix dei prodotti, nel servizio offerto alla clientela (credito, assistenza, ecc.), nell'innovazione tecnologica, nella rete distributiva, nell'immagine aziendale, nella flessibilità produttiva, nelle economie di scala, nelle quote di mercato detenute, ecc.; - l'esistenza di specifiche funzioni o competenze aziendali che presidiano le variabili-chiave (programmazione, produzione, marketing, approvvigionamenti, finanza, distribuzione, amministrazione, ecc.).

13 Aree delle analisi qualitative / 4 Un indicatore potente, che vale a mitigare il rischio di credito percepito dalla Banca, è costituito dal riscontro di un puntuale presidio dell area finanza, intesa come una adeguata sensibilità dell'imprenditore alla dimensione finanziaria e alla programmazione e pianificazione industriale e finanziaria. Questa sensibilità deve riscontrarsi, secondo le dimensioni dell'impresa: - a livello di struttura organizzativa (presenza di un direttore finanziario o di una funzione finanza, sistema di contabilità analitica e controllo di gestione, ecc.); - sul piano della traduzione dei programmi in documenti operativi (budget, preventivi, business plan, ecc.); - nella verifica tempo per tempo degli eventuali scostamenti dei budget e dei risultati conseguiti (reporting)

14 Nuovi strumenti di finanziamento. I «minibond» La situazione descritta fin qui riguarda il tradizionale assetto «bancocentrico» della realtà italiana, nella quale fino ad oggi la PMI ha dovuto limitarsi a considerare, nell attività di reperimento della provvista finanziaria, la sola alternativa tra debito bancario e equity, non essendo di fatto attivabile un canale diretto di finanziamento con gli investitori professionali. Ciò ha prodotto notevoli distorsioni sintetizzabili nella ricerca da parte della proprietà familiare dell impresa di una massimizzazione della leva finanziaria fino a livelli rivelatisi in molti casi controproducenti per la stessa sopravvivenza dell azienda in contesti congiunturali negativi per un pediodo prolungato, come quello attuale. Il Decreto Sviluppo ha rimosso alcuni ostacoli di ordine civilistico e tributario che potrebbero consentire l apertura del mercato dei c.d. «minibond» per le PMI.

15 Conclusioni In sintesi, il rischio di credito non è un entità astratta o il risultato di astrusi algoritmi; lo stesso rating non è una formula magica intoccabile. E possibile circoscrivere (ed abbassare) il costo del rischio per la banca e il costo del credito per l impresa: in genere, i punti chiave risiedono in un adeguato rafforzamento del capitale di rischio dell impresa e in un ampliamento dei flussi informativi. Dal lato banca, occorre la capacità di cogliere e valorizzare gli elementi di giudizio qualitativi che l impresa metterà a disposizione e non ostacolare in una logica di complementarietà e superamento di un sistema eccessivamente bancocentrico - l ingresso di nuovi strumenti di finanziamento e nuovi finanziatori («minibond»)..

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO

![Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO](/thumbs/62/47704937.jpg "Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO") Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

IL BILANCIO D ESERCIZIO E GLI ISTITUTI DI CREDITO

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

Corso di Finanza aziendale

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Le Politiche del Credito attraverso il ciclo economico

BOZZA PRELIMINARE Le Politiche del Credito attraverso il ciclo economico Convegno ABI Basilea 3 Banche e imprese verso il 2012 Intervento del dott. Marco Stella Responsabile Ufficio Strategie Creditizie

BOZZA PRELIMINARE Le Politiche del Credito attraverso il ciclo economico Convegno ABI Basilea 3 Banche e imprese verso il 2012 Intervento del dott. Marco Stella Responsabile Ufficio Strategie Creditizie

Basilea 2: opportunità e rischi

Basilea 2: opportunità e rischi di Roberto Pasquini Pubblicato il 18 dicembre 2007 A partire dal 1 gennaio 2008 diverranno pienamente operative le norme dell Accordo di Basilea 2 che rappresentano, nel

Basilea 2: opportunità e rischi di Roberto Pasquini Pubblicato il 18 dicembre 2007 A partire dal 1 gennaio 2008 diverranno pienamente operative le norme dell Accordo di Basilea 2 che rappresentano, nel

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello

Indice Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello XIII XVII XIX Introduzione 1 1 Il Nuovo Accordo sul Capitale 5 1.1 La vigilanza sulle banche e

Indice Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello XIII XVII XIX Introduzione 1 1 Il Nuovo Accordo sul Capitale 5 1.1 La vigilanza sulle banche e

Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Il pricing alle imprese corporate nella realtà italiana

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

1. Il foglio elettronico (Excel) e l economia aziendale. 2. La costruzione di modelli in Excel Il modello MFC (I)

e l economia aziendale. 2. La costruzione di modelli in Excel Il modello MFC (I)") SOMMARIO 1. Il foglio elettronico (Excel) e l economia aziendale 1.1. Funzioni principali del foglio Excel... 3 1.2. Acquisizione dati contabili (.txt)... 9 2. La costruzione di modelli in Excel Il modello

SOMMARIO 1. Il foglio elettronico (Excel) e l economia aziendale 1.1. Funzioni principali del foglio Excel... 3 1.2. Acquisizione dati contabili (.txt)... 9 2. La costruzione di modelli in Excel Il modello

Basilea 2 : problemi e opportunità

UNIONE PARMENSE DEGLI INDUSTRIALI ASSOCIAZIONE LAUREATI IN ECONOMIA Basilea 2 : problemi e opportunità OBIETTIVI E CARATTERISTICHE DI BASILEA 2 Relazione di Eugenio Pavarani Dipartimento di Economia Università

UNIONE PARMENSE DEGLI INDUSTRIALI ASSOCIAZIONE LAUREATI IN ECONOMIA Basilea 2 : problemi e opportunità OBIETTIVI E CARATTERISTICHE DI BASILEA 2 Relazione di Eugenio Pavarani Dipartimento di Economia Università

EIF 2016 IL RISCHIO DI CREDITO

EIF 2016 IL RISCHIO DI CREDITO CONTRATTO DI CREDITO il creditore trasferisce potere di acquisto al debitore che assume una promessa di restituzione incondizionata del capitale maggiorato degli interessi

EIF 2016 IL RISCHIO DI CREDITO CONTRATTO DI CREDITO il creditore trasferisce potere di acquisto al debitore che assume una promessa di restituzione incondizionata del capitale maggiorato degli interessi

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2 Premessa L introduzione del nuovo Accordo sui requisiti del capitale bancario, noto come Basilea 2, previsto entro la fine

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2 Premessa L introduzione del nuovo Accordo sui requisiti del capitale bancario, noto come Basilea 2, previsto entro la fine

Il Rating e la comunicazione Banca Impresa. Modena, 5 maggio 2010

Il Rating e la comunicazione Banca Impresa Modena, 5 maggio 2010 Agenda Evoluzione del Sistema di Analisi Evoluzione del Sistema di analisi dell azienda Fase IV: gli elementi di valutazione Fase IV: gli

Il Rating e la comunicazione Banca Impresa Modena, 5 maggio 2010 Agenda Evoluzione del Sistema di Analisi Evoluzione del Sistema di analisi dell azienda Fase IV: gli elementi di valutazione Fase IV: gli

La pianificazione, la programmazione aziendale e il controllo budgetario

Nome e cognome.. Classe Data La pianificazione, la programmazione aziendale e il controllo budgetario Esercitazione di discipline turistiche e aziendali Classe V ITE Indirizzo Turismo VERO O FALSO Ogni

Nome e cognome.. Classe Data La pianificazione, la programmazione aziendale e il controllo budgetario Esercitazione di discipline turistiche e aziendali Classe V ITE Indirizzo Turismo VERO O FALSO Ogni

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

L organizzazione delle imprese. Il piano di marketing

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Cos è il Temporary CFO

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Indice. 1. L azienda (A. Paolini) 1. pag.

1. pag.") Indice Prefazione XIII 1. L azienda (A. Paolini) 1 1.1. Attività economica, beni economici e fattori produttivi 1 1.1.1. L attività economica 1 1.1.2. I beni economici 4 1.1.3. I fattori produttivi 6 1.2.

Indice Prefazione XIII 1. L azienda (A. Paolini) 1 1.1. Attività economica, beni economici e fattori produttivi 1 1.1.1. L attività economica 1 1.1.2. I beni economici 4 1.1.3. I fattori produttivi 6 1.2.

La gestione dei rischi nelle banche

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

I sistemi di allerta interna - 2

I sistemi di allerta interna - 2 Dalla recente riforma della legge Fallimentare si ha conferma dei crescenti oneri posti in capo all organo amministrativo e a quello di controllo interno, fatti salvi i

I sistemi di allerta interna - 2 Dalla recente riforma della legge Fallimentare si ha conferma dei crescenti oneri posti in capo all organo amministrativo e a quello di controllo interno, fatti salvi i

Descrizione del percorso formativo (contenuti specifici e modalità)

") Allegato 1 Tematiche a.1 Fattori strategici di competitività e marketing a.2 amministrazione, finanza e controllo di gestione Descrizione del percorso formativo (contenuti specifici e modalità) 1. L analisi

Allegato 1 Tematiche a.1 Fattori strategici di competitività e marketing a.2 amministrazione, finanza e controllo di gestione Descrizione del percorso formativo (contenuti specifici e modalità) 1. L analisi

Indice. 1. L azienda (A. Paolini) 1. pag.

1. pag.") Indice Prefazione XIII 1. L azienda (A. Paolini) 1 1.1. Attività economica, beni economici e fattori produttivi 1 1.1.1. L attività economica 1 1.1.2. I beni economici 4 1.1.3. I fattori produttivi 6 1.2.

Indice Prefazione XIII 1. L azienda (A. Paolini) 1 1.1. Attività economica, beni economici e fattori produttivi 1 1.1.1. L attività economica 1 1.1.2. I beni economici 4 1.1.3. I fattori produttivi 6 1.2.

Il Business plan. Cos è e come si costruisce

Centro di studi aziendali e amministrativi I.T.C. «E. Beltrami» Cremona Il Business plan. Cos è e come si costruisce Cremona, 2 marzo 2018 Prof. Pier Luigi Marchini pierluigi.marchini@unipr.it Sistemi

Centro di studi aziendali e amministrativi I.T.C. «E. Beltrami» Cremona Il Business plan. Cos è e come si costruisce Cremona, 2 marzo 2018 Prof. Pier Luigi Marchini pierluigi.marchini@unipr.it Sistemi

PARTE PRIMA GUIDA STRATEGICA

SOMMARIO PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag.

SOMMARIO PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag.

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata 1 IL MODELLO ACF Rating nasce per rispondere all esigenza delle imprese di dotarsi di strumenti di autodiagnosi

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata 1 IL MODELLO ACF Rating nasce per rispondere all esigenza delle imprese di dotarsi di strumenti di autodiagnosi

LA GESTIONE FINANZIARIA DELL IMPRESA

ODCEC Torino in collaborazione con Aidda - Federmanager Minerva Gammadonna Apid con il Patrocinio di Regione Piemonte LA GESTIONE FINANZIARIA DELL IMPRESA a cura della Dottoressa ROLETTI Antonella per

ODCEC Torino in collaborazione con Aidda - Federmanager Minerva Gammadonna Apid con il Patrocinio di Regione Piemonte LA GESTIONE FINANZIARIA DELL IMPRESA a cura della Dottoressa ROLETTI Antonella per

PIANIFICAZIONE E BUDGET

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

# $% & # ' ) * +, ) * + -.//0 1// // ' 01 '

* +, ) * + -.//0 1// // ' 01 '") !" # $% & # ' ( ) * +, ) * + -.//0 1//2 13242// ' 01 ' MODALITA DI FREQUENZA Il Master in Sales & Marketing verrà attivato ANCONA 22 febbraio 2013 31 maggio 2013 07 giugno 2013 BOLOGNA 25 gennaio 2013

!" # $% & # ' ( ) * +, ) * + -.//0 1//2 13242// ' 01 ' MODALITA DI FREQUENZA Il Master in Sales & Marketing verrà attivato ANCONA 22 febbraio 2013 31 maggio 2013 07 giugno 2013 BOLOGNA 25 gennaio 2013

agriregionieuropa Progettare e gestire il cambiamento. Il business plan in agricoltura. Crescita e competitività delle imprese zootecniche

Crescita e competitività delle imprese zootecniche Teramo, 6 giugno 2007 Progettare e gestire il cambiamento. Il business plan in agricoltura. Emilio Chiodo Facoltà di Agraria Dipartimento di Scienze degli

Crescita e competitività delle imprese zootecniche Teramo, 6 giugno 2007 Progettare e gestire il cambiamento. Il business plan in agricoltura. Emilio Chiodo Facoltà di Agraria Dipartimento di Scienze degli

I Sistemi di Rating delle Banche 1

I Sistemi di Rating delle Banche 1 Prof. R. Cappelletto 2 Dott. Gabriele Toniolo 3 1. Le Novità del Nuovo Accordo sul Capitale delle Banche (Basilea 2) Le nuove esigenze di tutela del risparmio obbligano

I Sistemi di Rating delle Banche 1 Prof. R. Cappelletto 2 Dott. Gabriele Toniolo 3 1. Le Novità del Nuovo Accordo sul Capitale delle Banche (Basilea 2) Le nuove esigenze di tutela del risparmio obbligano

LO SCENARIO DI RIFERIMENTO

LO SCENARIO DI RIFERIMENTO Il Nuovo Accordo di Basilea sul Capitale entrerà in vigore all inizio del 2007; anche se riguarda le banche, andrà inevitabilmente ad estendere i suoi effetti nei confronti di

LO SCENARIO DI RIFERIMENTO Il Nuovo Accordo di Basilea sul Capitale entrerà in vigore all inizio del 2007; anche se riguarda le banche, andrà inevitabilmente ad estendere i suoi effetti nei confronti di

Programma di Economia Aziendale Classe 5 Sezione A Anno scolastico 2013/14 Prof. Adamo Mauro

Programma di Economia Aziendale Classe 5 Sezione A Anno scolastico 2013/14 Prof. Adamo Mauro Tomo 1 MODULO a LE IMPRESE INDUSTRIALI: ASPETTI STRUTTURALI, GESTIONALI E CONTABILI Le imprese industriali:

Programma di Economia Aziendale Classe 5 Sezione A Anno scolastico 2013/14 Prof. Adamo Mauro Tomo 1 MODULO a LE IMPRESE INDUSTRIALI: ASPETTI STRUTTURALI, GESTIONALI E CONTABILI Le imprese industriali:

La stima del tasso di perdita in caso di insolvenza (LGD)

") Rischio e Valore nelle Banche La stima del tasso di perdita in caso di insolvenza (LGD) Capitolo 12 Agenda Una definizione Le variabili che incidono su LGD La stima di LGD Alcune evidenze empiriche Il

Rischio e Valore nelle Banche La stima del tasso di perdita in caso di insolvenza (LGD) Capitolo 12 Agenda Una definizione Le variabili che incidono su LGD La stima di LGD Alcune evidenze empiriche Il

Basilea 2 e i riflessi sulla relazione banca-impresa

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

PROGRAMMA SVOLTO PROF.: Licia Antonello

ANNO SCOLASTICO: 2018/2019 PROGRAMMA SVOLTO PROF.: Licia Antonello CLASSE: MATERIA: IV B EN Diritto e tecnica amministrativa delle strutture ricettive MODULO A I finanziamenti delle imprese turistico-ristorative

ANNO SCOLASTICO: 2018/2019 PROGRAMMA SVOLTO PROF.: Licia Antonello CLASSE: MATERIA: IV B EN Diritto e tecnica amministrativa delle strutture ricettive MODULO A I finanziamenti delle imprese turistico-ristorative

Banca: valutazione del rischio di credito

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Attrezzarsi per competere

Attrezzarsi per competere L autovalutazione del rating Basilea La situazione delle PMI Italiane I più recenti studi sull argomento evidenziano che la maggioranza delle PMI sarebbero in difficoltà a reperire

Attrezzarsi per competere L autovalutazione del rating Basilea La situazione delle PMI Italiane I più recenti studi sull argomento evidenziano che la maggioranza delle PMI sarebbero in difficoltà a reperire

Prof. Giuseppe Sancetta. La pianificazione del risanamento

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

ITET AULO CECCATO -THIENE (VI) ANNO SCOLASTICO 2017/2018

ANNO SCOLASTICO 2017/2018") Programma finale CLASSE 5^ A afm Materia: ECONOMIA AZIENDALE Docente Prof. Domenico Valerio Libro di testo adottato: Barale & Ricci Futuro Impresa 5 ed. TRAMONTANA - RCS education MODULO A REDAZIONE E

Programma finale CLASSE 5^ A afm Materia: ECONOMIA AZIENDALE Docente Prof. Domenico Valerio Libro di testo adottato: Barale & Ricci Futuro Impresa 5 ed. TRAMONTANA - RCS education MODULO A REDAZIONE E

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA QUALI SFIDE PER IL MANAGEMENT BANCARIO E PER I CONSULENTI D IMPRESA? Prof. Francesco Ciampi. Università Firenze

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA QUALI SFIDE PER IL MANAGEMENT BANCARIO E PER I CONSULENTI D IMPRESA? Prof. Francesco Ciampi. Università Firenze Firenze, 11 novembre 2018 Agenda 1. Il peso del credito

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA QUALI SFIDE PER IL MANAGEMENT BANCARIO E PER I CONSULENTI D IMPRESA? Prof. Francesco Ciampi. Università Firenze Firenze, 11 novembre 2018 Agenda 1. Il peso del credito

PARTE PRIMA GUIDA STRATEGICA

PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag. 11 2.2. La

PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag. 11 2.2. La

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Servizi finanziari e assicurativi Processo Gestione e vendita di prodotti finanziari e intermediazione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Servizi finanziari e assicurativi Processo Gestione e vendita di prodotti finanziari e intermediazione

La pianificazione a medio-lungo termine orientata alla creazione di valore. Studio Crotti Consulenti di direzione e servizi integrati

La pianificazione a medio-lungo termine orientata alla creazione di valore Nell ambito dell economia e della gestione delle aziende, l ottica di guardare al futuro costituisce uno dei punti di forza fondamentali

La pianificazione a medio-lungo termine orientata alla creazione di valore Nell ambito dell economia e della gestione delle aziende, l ottica di guardare al futuro costituisce uno dei punti di forza fondamentali

RISERVATO. Migliorare il dialogo banche/imprese: Valutazione del rischio, offerta di prodotti finanziari, capacità di scelta ABI - Credito al credito

RISERVATO Migliorare il dialogo banche/imprese: Valutazione del rischio, offerta di prodotti finanziari, capacità di scelta ABI - Credito al credito Roma, 17 Novembre 2016 OBIETTIVI DELL'INTERVENTO Fornire

RISERVATO Migliorare il dialogo banche/imprese: Valutazione del rischio, offerta di prodotti finanziari, capacità di scelta ABI - Credito al credito Roma, 17 Novembre 2016 OBIETTIVI DELL'INTERVENTO Fornire

ADMINISTRATIVE MANAGEMENT

ADMINISTRATIVE MANAGEMENT REDIGERE UN BUSINESS PLAN DEGLI INVESTIMENTI LA COSTRUZIONE DEL BUDGET PIANIFICAZIONE FINANZIARIA, BUDGET E CASH FLOW CONTROLLO DI GESTIONE LA COMUNICAZIONE NEL RECUPERO CREDITI

ADMINISTRATIVE MANAGEMENT REDIGERE UN BUSINESS PLAN DEGLI INVESTIMENTI LA COSTRUZIONE DEL BUDGET PIANIFICAZIONE FINANZIARIA, BUDGET E CASH FLOW CONTROLLO DI GESTIONE LA COMUNICAZIONE NEL RECUPERO CREDITI

Rapporto banca-impresa, valutazione del merito creditizio e rating d impresad. Banca Popolare di Novara 25 febbraio 2010

Rapporto banca-impresa, valutazione del merito creditizio e rating d impresad Banca Popolare di Novara 25 febbraio 2010 Fattori di scenario nel rapporto banca - impresa in Italia Banca Impresa 1. Elevata

Rapporto banca-impresa, valutazione del merito creditizio e rating d impresad Banca Popolare di Novara 25 febbraio 2010 Fattori di scenario nel rapporto banca - impresa in Italia Banca Impresa 1. Elevata

Indice. Parte I Introduzione. Parte II Fonti informative per l analisi economico-finanziaria

Indice Prefazione Autori Ringraziamenti dell Editore Guida alla lettura XI XIV XV XVI Parte I Introduzione Capitolo 1 Analisi di bilancio: la prospettiva manageriale 1 Obiettivi di apprendimento 1 1.1

Indice Prefazione Autori Ringraziamenti dell Editore Guida alla lettura XI XIV XV XVI Parte I Introduzione Capitolo 1 Analisi di bilancio: la prospettiva manageriale 1 Obiettivi di apprendimento 1 1.1

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche

La parte E della Nota Integrativa del bilancio delle banche") Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche Riccardo Cimini Assegnista di ricerca c/o il Dipartimento Studi di Impresa, Governo

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche Riccardo Cimini Assegnista di ricerca c/o il Dipartimento Studi di Impresa, Governo

Ripetizione delle rilevazioni in p.d. della contabilità generale svolta anche negli anni precedenti

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

Università degli Studi di Napoli Parthenope Facoltà di Economia. L utilizzo dei sistemi di rating a fini strategici

Università degli Studi di Napoli Parthenope Facoltà di Economia L utilizzo dei sistemi di rating a fini strategici Convegno Nuove frontiere nella gestione del rischio di credito 23 giugno 2006, Villa Doria

Università degli Studi di Napoli Parthenope Facoltà di Economia L utilizzo dei sistemi di rating a fini strategici Convegno Nuove frontiere nella gestione del rischio di credito 23 giugno 2006, Villa Doria

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

MINI-MASTER CONTROLLO & PIANIFICAZIONE FINANZIARIA E RATING

MINI-MASTER CONTROLLO & PIANIFICAZIONE FINANZIARIA E RATING RENDICONTO FINANZIARIO, BUDGET PATRIMONIALE E FINANZIARIO, PIANIFICAZIONE FINANZIARIA. RATING E VALUTAZIONE DEL MERITO CREDITIZIO DELLA TUA AZIENDA.

MINI-MASTER CONTROLLO & PIANIFICAZIONE FINANZIARIA E RATING RENDICONTO FINANZIARIO, BUDGET PATRIMONIALE E FINANZIARIO, PIANIFICAZIONE FINANZIARIA. RATING E VALUTAZIONE DEL MERITO CREDITIZIO DELLA TUA AZIENDA.

SYLLABUS MASTER UNIVERSITARIO DI PRIMO LIVELLO IN FOOD MANAGEMENT - MAFOOD ANNO ACCADEMICO 2017/2018

SYLLABUS MASTER UNIVERSITARIO DI PRIMO LIVELLO IN FOOD MANAGEMENT - MAFOOD ANNO ACCADEMICO 2017/2018 MODULO ECONOMIA E MANAGEMENT Corso di Fondamenti di economia aziendale L azienda, le sue finalità e

SYLLABUS MASTER UNIVERSITARIO DI PRIMO LIVELLO IN FOOD MANAGEMENT - MAFOOD ANNO ACCADEMICO 2017/2018 MODULO ECONOMIA E MANAGEMENT Corso di Fondamenti di economia aziendale L azienda, le sue finalità e

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA QUALIFICAZIONE PROFESSIONALE Denominazione qualificazione Tecnico del Portafoglio Private 4 Settore Economico Professionale Area di

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA QUALIFICAZIONE PROFESSIONALE Denominazione qualificazione Tecnico del Portafoglio Private 4 Settore Economico Professionale Area di

PROGRAMMAZIONE DI BASE DI ECONOMIA AZIENDALE ANNO SCOLASTICO 2008/2009 CLASSE QUINTA SEZ. DOCENTE:..

PROGRAMMAZIONE DI BASE DI ECONOMIA AZIENDALE ANNO SCOLASTICO 2008/2009 CLASSE QUINTA SEZ. DOCENTE:.. LIVELLI DI PARTENZA ATTIVITA INIZIALE L attività iniziale avrà per oggetto argomenti del programma di

PROGRAMMAZIONE DI BASE DI ECONOMIA AZIENDALE ANNO SCOLASTICO 2008/2009 CLASSE QUINTA SEZ. DOCENTE:.. LIVELLI DI PARTENZA ATTIVITA INIZIALE L attività iniziale avrà per oggetto argomenti del programma di

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1 CONTO ECONOMICO filiale A filiale B cred con tes banca interessi attivi 3,40 2,55 0,80 1,00 7,75 - int. pass figur

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1 CONTO ECONOMICO filiale A filiale B cred con tes banca interessi attivi 3,40 2,55 0,80 1,00 7,75 - int. pass figur

PROGRAMMA DI ECONOMIA AZIENDALE

Largo Zecca, 4-16124 C.F. 95062410105 PROGRAMMA DI ECONOMIA AZIENDALE INDIRIZZO TECNICO ECONOMICO CLASSE PRIMA I FONDAMENTI DELL ATTIVITA ECONOMICA: L attività economica La produzione, lo scambio, il consumo,

Largo Zecca, 4-16124 C.F. 95062410105 PROGRAMMA DI ECONOMIA AZIENDALE INDIRIZZO TECNICO ECONOMICO CLASSE PRIMA I FONDAMENTI DELL ATTIVITA ECONOMICA: L attività economica La produzione, lo scambio, il consumo,

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa. Lorenzo Faccincani

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

L'equilibrio finanziario e patrimoniale delle banche italiane

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

Prof.Stefano Monferrà Prof.Claudio Cacciamani 1

Prof.Claudio Cacciamani 1 BASILEA II: le possibili evoluzioni del credito e la ricerca di efficienza da parte del sistema bancario Revisione Revisione del del processo processodi di approvazione approvazione

Prof.Claudio Cacciamani 1 BASILEA II: le possibili evoluzioni del credito e la ricerca di efficienza da parte del sistema bancario Revisione Revisione del del processo processodi di approvazione approvazione

1. FUNZIONE E RUOLO DEL TESORIERE IN AZIENDA

SOMMARIO 1. FUNZIONE E RUOLO DEL TESORIERE IN AZIENDA 1.1. I compiti del tesoriere... 3 1.2. Le evoluzioni del ruolo... 5 1.3. La misurazione delle performance dell area finanza e tesoreria... 9 2. ORGANIZZAZIONE

SOMMARIO 1. FUNZIONE E RUOLO DEL TESORIERE IN AZIENDA 1.1. I compiti del tesoriere... 3 1.2. Le evoluzioni del ruolo... 5 1.3. La misurazione delle performance dell area finanza e tesoreria... 9 2. ORGANIZZAZIONE

Bussola della qualita Guardare la PMI attraverso fattori qualitativi. Credito al Credito 2016

Bussola della qualita Guardare la PMI attraverso fattori qualitativi. Credito al Credito 2016 CDR MOODY S: LA MISSION Innovare il dialogo tra impresa, banche e finanziarie migliorando l accesso al credito

Bussola della qualita Guardare la PMI attraverso fattori qualitativi. Credito al Credito 2016 CDR MOODY S: LA MISSION Innovare il dialogo tra impresa, banche e finanziarie migliorando l accesso al credito

! " #! "!$ % &''(% )''* )+), *'' ()

''* )+), *'' ()") ! " #! "!$% &''(% )''* )+),*'' () ! ""#$$"%&'(%& )"%&'*'& "%&'*&+, "%&' -". "%&'("+ "%&' /-"#$$"%&'(&"0"%&'*"&, "%&',1!3-. / % 0 &''(+''(1''(*'' &''(+'' 44 % $ 3 3 4 5 / / 6! 4 % %! 7 / 4 %! 5 8 9! : ;

! " #! "!$% &''(% )''* )+),*'' () ! ""#$$"%&'(%& )"%&'*'& "%&'*&+, "%&' -". "%&'("+ "%&' /-"#$$"%&'(&"0"%&'*"&, "%&',1!3-. / % 0 &''(+''(1''(*'' &''(+'' 44 % $ 3 3 4 5 / / 6! 4 % %! 7 / 4 %! 5 8 9! : ;

PROGRAMMA SVOLTO. DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE V E AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE V E AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

Indirizzo Servizi Commerciali Articolo 3, comma 1, lettera f) D.Lgs. 13 aprile 2017, n. 61

D.Lgs. 13 aprile 2017, n. 61") Allegato 2 F Indirizzo Servizi Commerciali Articolo 3, comma 1, lettera f) D.Lgs. 13 aprile 2017, n. 61 DESCRIZIONE SINTETICA Il Diplomato di istruzione professionale nell indirizzo Servizi commerciali

Allegato 2 F Indirizzo Servizi Commerciali Articolo 3, comma 1, lettera f) D.Lgs. 13 aprile 2017, n. 61 DESCRIZIONE SINTETICA Il Diplomato di istruzione professionale nell indirizzo Servizi commerciali

1.3 RISCHIO DI LIQUIDITA

1.3 RISCHIO DI LIQUIDITA INFORMAZIONI DI NATURA QUALITATIVA A. Aspetti generali, processi di gestione e metodi di misurazione del rischio di liquidità Si definisce rischio di liquidità il rischio che la

1.3 RISCHIO DI LIQUIDITA INFORMAZIONI DI NATURA QUALITATIVA A. Aspetti generali, processi di gestione e metodi di misurazione del rischio di liquidità Si definisce rischio di liquidità il rischio che la

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

1. RATING GROSSI : predittività e caratteristiche 2. RATING : le 10 regole da non scordare

1. RATING GROSSI : predittività e caratteristiche 2. RATING : le 10 regole da non scordare Mark-Up Consulting S.r.l. www.markupint.com Via Agordat, 32 20127 Milano (Mi) Tel. +39 02 26 22 15 14 - Fax +39

1. RATING GROSSI : predittività e caratteristiche 2. RATING : le 10 regole da non scordare Mark-Up Consulting S.r.l. www.markupint.com Via Agordat, 32 20127 Milano (Mi) Tel. +39 02 26 22 15 14 - Fax +39

Le scritture di assestamento e le valutazioni di fine esercizio

Documento del Consiglio di classe 5 A SIA Allegato n PROGRAMMA di ECONOMIA AZIENDALE Classe 5^ A Sia Docente Emma Dettori Libro di testo: Astolfi, Barale & Ricci, Entriamo in Azienda oggi, Tramontana CONTENUTI

Documento del Consiglio di classe 5 A SIA Allegato n PROGRAMMA di ECONOMIA AZIENDALE Classe 5^ A Sia Docente Emma Dettori Libro di testo: Astolfi, Barale & Ricci, Entriamo in Azienda oggi, Tramontana CONTENUTI

Analisi di bilancio - I

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

La stima della Loss Given Default: modelli, regolamentazione, determinanti ed evidenza empirica.

Università degli studi di Modena e Reggio Emilia Facoltà di Economia Marco Biagi Laurea specialistica in Analisi, consulenza e gestione finanziaria La stima della Loss Given Default: modelli, regolamentazione,

Università degli studi di Modena e Reggio Emilia Facoltà di Economia Marco Biagi Laurea specialistica in Analisi, consulenza e gestione finanziaria La stima della Loss Given Default: modelli, regolamentazione,

L idea progettuale: un efficace Business Plan. Alessandro Dadea Nuoro 15 aprile 2014

L idea progettuale: un efficace Business Plan Alessandro Dadea Nuoro 15 aprile 2014 Le principali funzioni del BS Business Plan 1. Concretizzare le idee 3. Individuazione e ottenimento finanziamenti 2.

L idea progettuale: un efficace Business Plan Alessandro Dadea Nuoro 15 aprile 2014 Le principali funzioni del BS Business Plan 1. Concretizzare le idee 3. Individuazione e ottenimento finanziamenti 2.

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione I SISTEMI DI PROGRAMMAZIONE E CONTROLLO DELLA GESTIONE La crescente complessità strategica ed organizzativa che coinvolge

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione I SISTEMI DI PROGRAMMAZIONE E CONTROLLO DELLA GESTIONE La crescente complessità strategica ed organizzativa che coinvolge

Indice. Prefazione di Marco Vitale. Presentazione XIII. Parte prima CRISI D'IMPRESA: DEFINIZIONI E CAUSE. 1 Le tipologie di crisi di impresa

Indice Prefazione di Marco Vitale Presentazione XI XIII Parte prima CRISI D'IMPRESA: DEFINIZIONI E CAUSE 1 Le tipologie di crisi di impresa 1.1 Introduzione 1.2 La situazione italiana 1.3 Le cause della

Indice Prefazione di Marco Vitale Presentazione XI XIII Parte prima CRISI D'IMPRESA: DEFINIZIONI E CAUSE 1 Le tipologie di crisi di impresa 1.1 Introduzione 1.2 La situazione italiana 1.3 Le cause della

«La Qualità del Credito nell attività Bancaria» Emiliano Perego

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

I RAPPORTI CON LE BANCHE. Lecco, 27 Gennaio 2015

I RAPPORTI CON LE BANCHE Lecco, 27 Gennaio 2015 Agenda 1 L evoluzione del rapporto Banca - Impresa 2 Le Garanzie 3 Le Garanzie istituzionali 2 1 L evoluzione del rapporto Banca - Impresa Le Garanzie Le

I RAPPORTI CON LE BANCHE Lecco, 27 Gennaio 2015 Agenda 1 L evoluzione del rapporto Banca - Impresa 2 Le Garanzie 3 Le Garanzie istituzionali 2 1 L evoluzione del rapporto Banca - Impresa Le Garanzie Le

Catalogo. Humanform Corsi catalogo Area Comportamentale Area Finance

Catalogo Corsi catalogo Area Comportamentale 2010 Humanform 2019 Area Finance PROFILO AZIENDALE Humanform, società di formazione soggetta all attività di direzione e coordinamento di Humangest S.p.A.,

Catalogo Corsi catalogo Area Comportamentale 2010 Humanform 2019 Area Finance PROFILO AZIENDALE Humanform, società di formazione soggetta all attività di direzione e coordinamento di Humangest S.p.A.,

INDICE SOMMARIO. Indice delle figure... Pag. XIII Introduzione...» XVII. Parte Prima L AZIENDA. Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA

INDICE SOMMARIO Indice delle figure... Pag. XIII Introduzione...» XVII Parte Prima L AZIENDA Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi... Pag. 3 1.1. L oggetto dell azienda:

INDICE SOMMARIO Indice delle figure... Pag. XIII Introduzione...» XVII Parte Prima L AZIENDA Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi... Pag. 3 1.1. L oggetto dell azienda:

come strumento per migliorare premi assicurativi

La prevenzione dei rischi nelle PMI come strumento per migliorare l accesso al credito e la riduzione dei premi assicurativi Maria Cristina Arcuri Gino Gandolfi Dipartimento di Economia Università degli

La prevenzione dei rischi nelle PMI come strumento per migliorare l accesso al credito e la riduzione dei premi assicurativi Maria Cristina Arcuri Gino Gandolfi Dipartimento di Economia Università degli

Pianificazione finanziaria

Il fabbisogno finanziario Pianificazione finanziaria Il fabbisogno finanziario pluriennale La redazione dei bilanci previsionali Questo capitolo (7) approfondisce il tema della quantificazione del fabbisogno

Il fabbisogno finanziario Pianificazione finanziaria Il fabbisogno finanziario pluriennale La redazione dei bilanci previsionali Questo capitolo (7) approfondisce il tema della quantificazione del fabbisogno

Sistema di valutazione di business idea e/o start-up innovative. Documento per la valutazione del Business Plan

Fondo ISI Equity per le Imprese Innovative della CCIAA di Pisa Sistema di valutazione di business idea e/o start-up innovative Versione def. 2.0 Documento per la valutazione del Business Plan DOCUMENTO

Fondo ISI Equity per le Imprese Innovative della CCIAA di Pisa Sistema di valutazione di business idea e/o start-up innovative Versione def. 2.0 Documento per la valutazione del Business Plan DOCUMENTO

// 283 // 8. Varie tipologie di modelli organizzativi

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

L impresa in un periodo di crisi. Varese, 12/4/2010

L impresa in un periodo di crisi Varese, 12/4/2010 Visione 2010 Rating Rating Andamentale Questionario qualitativo Costo del Credito Intervento del Resp. Presidio Monitoraggio e Qualità del Credito U.Peloni

L impresa in un periodo di crisi Varese, 12/4/2010 Visione 2010 Rating Rating Andamentale Questionario qualitativo Costo del Credito Intervento del Resp. Presidio Monitoraggio e Qualità del Credito U.Peloni

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

2. La relazione tra dinamica economica e monetaria. 3. L organizzazione del servizio di tesoreria aziendale

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE. DOCENTE: LAURA REDAELLI - N. 197 ore svolte al 15/5 sul totale delle n.

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE A.S. 2016/2017 CLASSE V C AFM DOCENTE: LAURA REDAELLI - N. 197 ore svolte al 15/5 sul totale delle n. 244 ore previste E/O UNITA DIDATTICA Comunicazione economico-finanziaria

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE A.S. 2016/2017 CLASSE V C AFM DOCENTE: LAURA REDAELLI - N. 197 ore svolte al 15/5 sul totale delle n. 244 ore previste E/O UNITA DIDATTICA Comunicazione economico-finanziaria

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

Università degli Studi di Bergamo. Facoltà di Economia

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

ECONOMIA AZIENDALE Indirizzo AFM, IGEA, Liceo e Mercurio

ISTITUTO TECNICO COMMERCIALE STATALE Anno scolastico 2011/2012 SCHIAPARELLI-GRAMSCI Schiaparelli via Settembrini 4, 20124 Milano tel. 02/2022931 fax 29512285 E-mail schiaparelli@libero.it Gramsci L.go

ISTITUTO TECNICO COMMERCIALE STATALE Anno scolastico 2011/2012 SCHIAPARELLI-GRAMSCI Schiaparelli via Settembrini 4, 20124 Milano tel. 02/2022931 fax 29512285 E-mail schiaparelli@libero.it Gramsci L.go

1. IL FOGLIO ELETTRONICO (EXCEL) E L ECONOMIA AZIENDALE 3. MODELLI DI FINANZA AZIENDALE E CONTROLLO DI GESTIONE

E L ECONOMIA AZIENDALE 3. MODELLI DI FINANZA AZIENDALE E CONTROLLO DI GESTIONE") SOMMARIO 1. IL FOGLIO ELETTRONICO (EXCEL) E L ECONOMIA AZIENDALE 1.1. Funzioni principali del foglio Excel... 3 2. LA COSTRUZIONE DI MODELLI IN EXCEL 2.1. Il modello per la pianificazione e controllo...

SOMMARIO 1. IL FOGLIO ELETTRONICO (EXCEL) E L ECONOMIA AZIENDALE 1.1. Funzioni principali del foglio Excel... 3 2. LA COSTRUZIONE DI MODELLI IN EXCEL 2.1. Il modello per la pianificazione e controllo...

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO TIPOLOGIE DI VERIFICA

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO E/O UNITA DIDATTICA Comunicazione economico-finanziaria CONTENUTI Contabilità generale Le immobilizzazioni

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO E/O UNITA DIDATTICA Comunicazione economico-finanziaria CONTENUTI Contabilità generale Le immobilizzazioni

Istituti Paritari PIO XII

Istituti Paritari PIO XII RMTD545007 Amministrazione Finanza e Marketing Sistemi Informativi Aziendali 00159 ROMA - via Galla Placidia, 63 RMTL395001 Costruzioni, Ambiente e territorio Tel 064381465 Fax

Istituti Paritari PIO XII RMTD545007 Amministrazione Finanza e Marketing Sistemi Informativi Aziendali 00159 ROMA - via Galla Placidia, 63 RMTL395001 Costruzioni, Ambiente e territorio Tel 064381465 Fax