POLITICHE di CREDITO Novità 2009

|

|

|

- Violetta Oliva

- 8 anni fa

- Visualizzazioni

Transcript

1 POLITICHE di CREDITO Novità

2 Il prodotto 2

3 Il prodotto 3

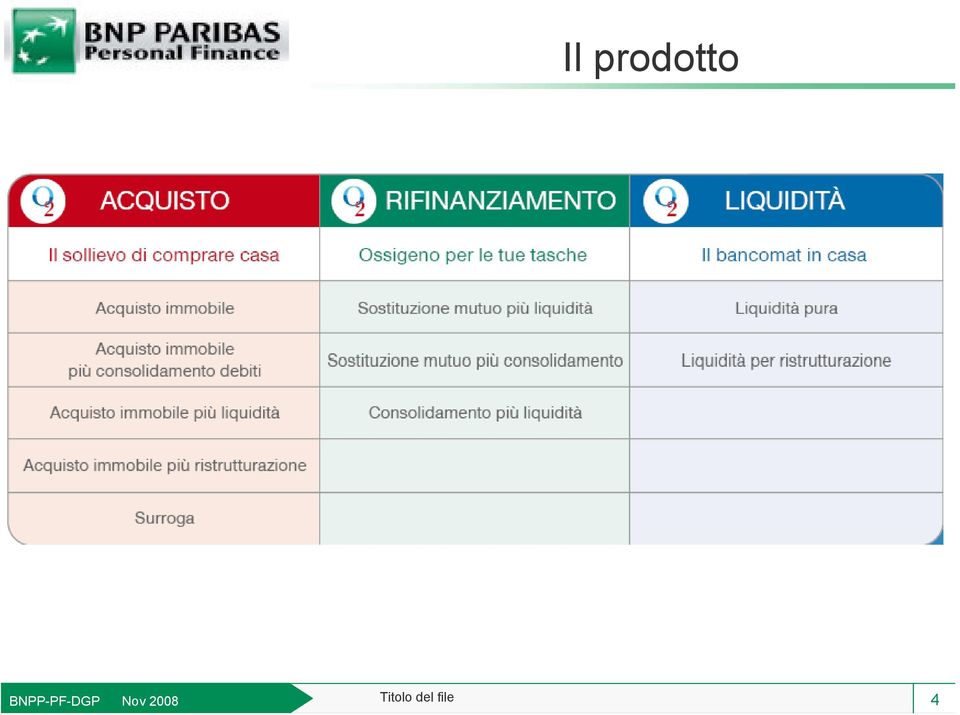

4 Il prodotto 4

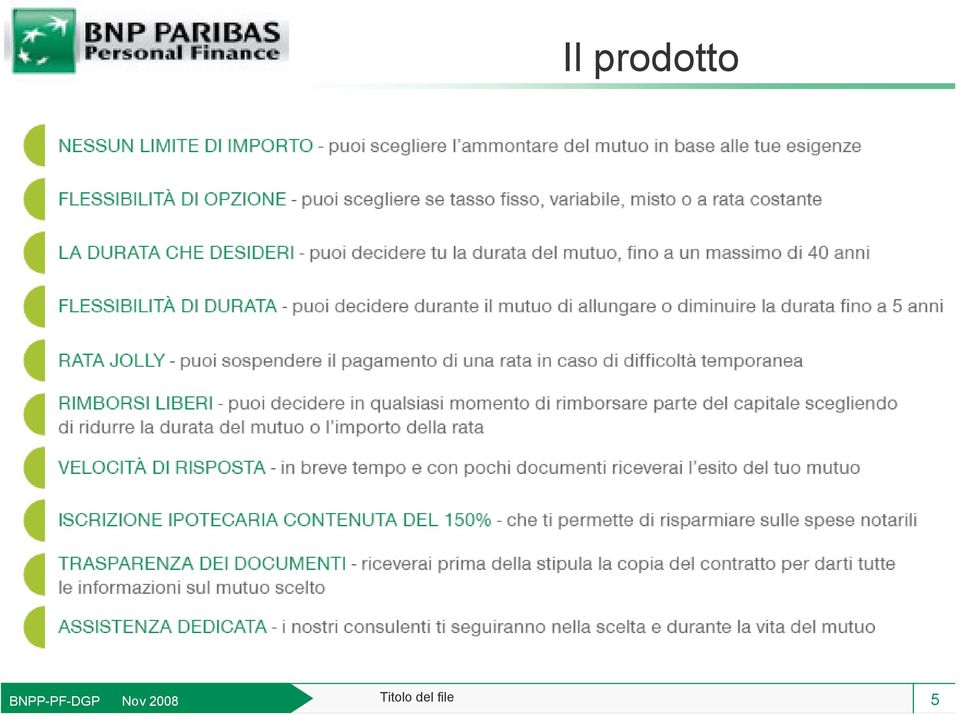

5 Il prodotto 5

6 News Politiche di Credito 6

7 UN CREDITO RESPONSABILE Banca UCB svolge la propria attivita di concessione di finanziamenti ipotecari con la migliore diligenza professionale, concedendo credito solo ai richiedenti che dimostrino una sufficiente capacità di rimborso. Altresì la Banca si impegna a concludere contratti di finanziamento in conformità ai principi di credito vigenti tempo per tempo, al fine di erogare finanziamenti caratterizzati da un sufficiente merito creditizio, e nel rispetto delle norme vigenti. 7

8 Le assunzioni del credito: Cosa finanziamo : Acquisto di immobile per uso personale dei richiedenti : abitazione principale Acquisto di uno o più box per uso proprio del mutuatario anche per investimento Acquisto di abitazione per investimento (abitazione secondaria ) Acquisto di immobile ad uso misto, di abitazione (per almeno il 50% del suo valore totale) e di studio professionale Acquisto immobile in fase di costruzione da costruttore o da privato (con Concessione Edilizia/DIA) 8

e di studio professionale Acquisto immobile in fase di costruzione da costruttore o da privato (con Concessione")

9 Le assunzioni del credito: Cosa finanziamo : Costruzione o fine costruzione di immobile su terreno già di proprietà del mutuatario (con Conc. Edilizia/DIA) Acquisto + ristrutturazione (con Conc. Edilizia/DIA) di qualsiasi tipo di immobile ad uso abitativo Acquisto + consolidamento (purché LTV max 100% del valore dell immobile) Acquisto di immobile di proprietà di Ente da parte di inquilino Sostituzione di altro mutuo con eventuale rifinanziamento per liquidità o ristrutturazione Consolidamento (al momento sospeso) Surroga (in fase di attivazione) 9

10 Le assunzioni del credito: Quanto finanziamo, rispetto alla perizia sull immobile: Lavoratori Dipendenti Fino al 90% pratiche monoreddito Oltre il 90% e fino al 100% pratiche bireddito Lavoratori autonomi (con almeno due mod. Unico! ) Fino al 100% con dimostrazione di liquidità / titoli per il 20% del valore erogato (salvo eccezioni in pratiche giudicate particolarmente interessanti) Coppie Dipendente + Autonomo Come i lavoratori autonomi 10

Fino al 100% con dimostrazione di liquidità / titoli per il 20% del valore erogato (salvo eccezioni in")

11 Le assunzioni del credito: Lavoratori Atipici Per tutte le tipologie di contratto a tempo determinato, ex legge Biagi (progetto, apprendistato, inserimento), valgono le seguenti regole: Non si accettano pratiche monoreddito LTV fino al 80% se anche il secondo mutuatario ha un contratto a tempo determinato o è un Lavoratore Autonomo Il Lavoratore Atipico ci deve dimostrare di aver lavorato 24 mesi negli ultimi 36 (attività coerente nei tre anni) 11

")

12 CLIENTI STRANIERI E considerato STRANIERO qualunque cliente di nazionalità non italiana, indipendentemente dal fatto che si tratti di cittadino comunitario o extracomunitario E richiesta un anzianità di residenza in Italia di 4 anni per tutti i richiedenti e garanti, dimostrata da idonea documentazione. E richiesta l assunzione a tempo indeterminato da almeno 1 anno presso lo stesso datore di lavoro, e 4 anni di anzianità lavorativa nello stesso settore per i Lau, per tutti i richiedenti e garanti. Ai fini del calcolo del reddito non sono quindi considerati contratti diversi dall assunzione a tempo indeterminato. 12

13 Loan To Value massima rispetto alla tipologia operazione ACQUISTO 100% ACQUISTO + RISTRUTTURAZIONE 100% ACQUISTO + CONSOLIDAMENTO 100% COSTRUZIONE 80% ACQUISTO + COSTRUZIONE 80% SOSTITUZIONE + LIQUIDITA 80% se liquidità extra è <= al mutuo da sostituire SOSTITUZIONE + RISTRUTTURAZIONE 100% 70% se liquidità extra è > del mutuo da sostituire CONSOLIDAMENTO 80% SURROGA 100% 13

14 La assunzione del credito: Chi finanziamo : Il finanziamento può essere concesso solo a persone fisiche, dotate di capacità giuridica, di età compresa tra i 18 e i 75 anni (a fine ammortamento) in presenza di almeno due mutuatari (escluso l eventuale garante) entrambi apportatori di reddito, l età al termine dell ammortamento potrà arrivare fino a 80 anni Età dei garanti non conviventi: l età massima al termine della durata contrattuale del mutuo è di 90 anni In caso di LTV tra il 91% e 100%, il prodotto assicurato è obbligatorio (in questo caso dovrà essere allegato in fase di dossier il modulo assicurativo firmato in originale) 14

15 IMMOBILE E GARANZIA IPOTECARIA Immobili accettabili come garanzia Sono accettabili in garanzia le proprietà immobiliari valutate quali soddisfacenti dal perito incaricato da BNPP-PF, il quale provvede a valutare la conformità dell edificio con le norme di edificabilità, lo stato di conservazione, la commerciabilità. Immobili non accettabili come garanzia Non sono accettabili in garanzia: immobili ad uso professionale, laboratori, capannoni, salvo quanto previsto per l uso misto. immobili rurali, terreni; abitazioni integralmente legno o prive di fondamenta. 15

16 La valutazione del reddito Il reddito netto del LAVORATORE DIPENDENTE viene calcolato in base alla media buste paga al netto di premi e una tantum e oneri vengono valorizzate le voci di straordinario e trasferte se presenti in tre buste paga consecutive al netto della tassazione di legge. Il reddito netto del LAVORATORE AUTONOMO viene calcolato quale differenza tra il reddito complessivo e l imposta netta (per la dichiarazione 2008: RN1 - RN 25) In presenza di richiedente in fase di separazione non ancora omologata (c.d. separato di fatto ), il reddito verrà considerato al 60 %. 16

In presenza di richiedente in fase di separazione non ancora omologata (c.d. separato di fatto ), il reddito verrà considerato al 60 %.")

17 Indebitamento massimo per tipologia operazione N.B.: per pratiche bi reddito si intende mutuatario + comutuatario, non mutuatario + garante TIPOLOGIA OPERAZIONE ACQUISTO E AFFINI COSTRUZIONE O FINE COSTRUZIONE SOSTITUZIONE DI ALTRO MUTUO (mutuo per acquisto) CONSOLIDAMENTO DEBITI LIQUIDITA (in test) INDEBITAMENTO MASSIMO 50 % bireddito 45% monoreddito 50 % bireddito 45% monoreddito 50 % bireddito 45% monoreddito 50 % bireddito 45% monoreddito 45% bireddito 40% monoreddito 17

INDEBITAMENTO MASSIMO 50 % bireddito 45% monoreddito 50 % bireddito 45% monoreddito 50 % bireddito")

18 Le soglie di povertà attualmente in vigore: NORD CENTRO SUD REDDITO RESIDUO DISPONIBILE: SOGLIA MINIMA (PER UNA SOLA PERSONA) REDDITO RESIDUO DISPONIBILE: QUOTA AGGIUNTIVA PER PERSONA Nord: Piemonte, V.d Aosta, Lombardia, Trentino AA, Veneto, Friuli VG, Liguria, Emilia Romagna Centro: Toscana, Umbria, Marche, Lazio Sud: Abruzzo, Molise, Campania, Puglia, Basilicata, Sicilia, Sardegna

19 L INDEBITAMENTO PER DIPENDENTI L indebitamento viene così calcolato: INDEBITAMENTO = Dove Oneri UCB: rata del mutuo ONERI P IMPEGNI REDDITI Impegno complessivo Capacità reddituale totale Impegni: alimenti + prestiti personali + altro mutuo eventuale Redditi: reddito netto del mutuatario + altre entrate + reddito netto dei comutuatari (se futuri conviventi) + reddito netto dei fideiussori ponderato se non conviventi e al 100% se futuri conviventi 19

+ reddito netto dei fideiussori ponderato se non conviventi e al 100% se")

20 Revisione soglie di indebitamento: CONSOLIDAMENTO LTV INDEBITAMENTO ACQUISTO E SOSTITUZIONE <=80% MONORED: MAX 45 % BIRED: MAX 50 % LTV INDEBITAMENTO <=90% MONORED: MAX 45 % BIRED: MAX 50 % LIQUIDITA <=100 % Max 50 %, si accettano solo BIRED LTV INDEBITAMENTO <=70% MONORED: MAX 40 % BIRED: MAX 45 % 20

21 ESTINZIONE PRESTITI IN CORSO L estinzione di prestiti in corso al momento della richiesta di mutuo è accettabile solo tramite consolidamento (estinzione diretta da parte di BNPP PF); Non sono più accettabili estinzioni anticipate al fine di rientrare nell indebitamento né l annullamento di carte revolving attive 21

22 Gli impegni di richiedenti e garanti Vengono considerati solo i prestiti personali o finalizzati la cui data di scadenza sia maggiore di 6 mesi e 3 mesi per i mutui ipotecari o chirografari Gli impegni in cui i MUTUATARI risultano GARANTI di altri soggetti, al di fuori del nucleo famigliare (vedasi stato di famiglia del mutuatario principale), vengono valorizzati al 50 %, salva dimostrazione che siano pagati da terza persona estranea all operazione di mutuo e risultino sempre ben pagati Gli impegni a carico del GARANTE vengono considerati al 100 % se trattasi di coniuge/convivente (o coppia di fatto); non vengono considerati nel caso di altri garanti non conviventi e risultino sempre ben pagati 22

23 I Garanti Sono accettabili quali garanti solo soggetti legati a rapporto di parentela di 1 o 2 grado o di coniugio con il/i mutuatario/i (marito, moglie, genitori, fratelli, sorelle, nonni, nipoti in linea retta). CUMULO DEL REDDITO DEI GARANTI NON CONVIVENTI Ai fini di cumulo reddito, sono accettabili un unico garante per ogni operazione di mutuo, a condizione che si tratti di coniuge, parente di secondo grado o figlio del mutuatario; due garanti in caso di genitori Il reddito del garante potrà essere cumulato con una ponderazione del 25%, e tale importo non potrà comunque essere superiore al 50 % del reddito del/i mutuatario/i. Sono escluse dalla possibilità di cumulare i redditi di garanti non conviventi le operazioni di CONSOLIDAMENTO DEBITI E LIQUIDITÀ. 23

24 Cumulo redditi dei garanti: Un esempio A titolo esemplificativo: Reddito netto mensile del mutuatario: Reddito netto mensile cumulato di due garanti (genitori): % = 875. Reddito massimo cumulabile: 750 (50% di 1.500) (se il garante non fosse stato genitore il reddito, di un solo fidex, veniva ponderato al 25 %) 24

25 Mutui con erogazione in tranches 25

26 Mutui con erogazione in tranches Durata del SAL: Tra la stipula dell atto di mutuo e la erogazione dell ultima tranche non possono passare più di 12 mesi Allo scadere del dodicesimo mese il mutuo entrerà in ammortamento e non sarà più possibile erogare alcunché 26

27 Mutui con erogazione in tranches ACQUISTO + RISTRUTTURAZIONE Il valore dell immobile da considerare ai fini della percentuale finanziata sarà il valore definito dalla VALUTAZIONE BNPP-PF, valore dell immobile ad opere finite espresso in sede di perizia; la perizia altresì dovrà valutare la congruità del preventivo lavori fornito. NON SI EROGHERANNO TRANCHES INTERMEDIE LA PRIMA EROGAZIONE sarà pari al 100% del valore di acquisto dell immobile che deve essere confermato dalla perizia verrà preso in considerazione il valore minore tra compromesso e valore perizia ante ristrutturazione; l importo della ristrutturazione sarà erogato in un unica tranche a fine lavori; saranno effettuate una perizia iniziale ed una perizia a fine lavori. 27

28 Mutui con erogazione in tranches COSTRUZIONE O FINE COSTRUZIONE / ACQ. CASA IN COSTRUZIONE Percentuale di intervento rispettivamente: fino a 80%, del valore del preventivo lavori fino a 80%, valore minore tra compromesso e perizia + preventivo lavori (se anche acquisto) Il valore dell immobile da considerare ai fini della percentuale finanziata sarà il valore definito dalla VALUTAZIONE BNPP-PF, valore dell immobile ad opere finite espresso in sede di perizia LA PRIMA EROGAZIONE sarà pari a ZERO in caso di opere di costruzione non ancora avviate, oppure un importo pari alla percentuale di intervento e calcolato sul valore del grezzo o compromesso in caso di opere già avviate LA TRANCHE INTERMEDIA sarà pari a un importo determinato in base alla percentuale di intervento, sui lavori effettuati dal momento della prima erogazione al momento di richiesta di erogazione della tranche; L ULTIMA TRANCHE a fine lavori (immobile ultimato e abitabile). 28

29 Mutui con erogazione in tranches Es: Operazione di costruzione su terreno di proprietà lavori da iniziare preventivo lavori = ; importo finanziato (Percentuale di intervento = 60 % ) (Percentuale di intervento = importo richiesto + preventivo lavori; può essere diverso dalla loan to value) Nessuna erogazione all atto Lavori effettuati al momento di richiesta erogazione 2^ tranche: Modalità erogazione: 0 all atto, 1^ tranche = 60 % del valore lavori effettuati, ovvero ; 2 ^ tranche a fine lavori: : 29

30 Mutuo sostituzione + liquidità o ristrutturazione 30

31 Finalità del mutuo di sostituzione Il mutuo potrà avere due finalità a scelta del cliente: Sostituzione + liquidità non finalizzata La liquidità è parte integrante del prodotto Sostituzione + liquidità per ristrutturazione La ristrutturazione deve riguardare l immobile su cui grava il mutuo per il quale si chiede la sostituzione 31

32 Procedure di credito La percentuale di finanziamento varia a seconda della finalità e dell importo di liquidità rispetto al mutuo da sostituire: Fino al 70% se l importo della liquidità extra è maggiore del mutuo da sostituire Fino all 80% del valore dell immobile se l importo della liquidità extra è inferiore o uguale al mutuo da sostituire Fino al 100% (ante lavori) se l importo della liquidità extra è finalizzato alla ristrutturazione della prima casa 32

33 Il profilo del cliente Il nostro cliente oltre ad avere i criteri standard, deve essere titolare di un contratto di un mutuo da sostituire erogato per acquistare la prima o la seconda casa ed eventuale box di pertinenza. Non è possibile sostituire mutui erogati per altre destinazioni 33

34 Procedure di credito Altre caratteristiche della richiesta Mutuo in essere con altra Banca da almeno 12 mesi (no mutuo BNP-PF), con regolarità nei pagamenti delle ultime 12 rate Almeno un mutuatario deve essere intestatario dell immobile cauzionale e coobbligato nel mutuo da sostituire Altri prestiti, nel caso siano determinanti per il calcolo dell indebitamento, vanno estinti prima della nostra stipula 34

35 Procedure di credito Per la sostituzione più liquidità, il cliente beneficerà di una somma da utilizzare a seconda delle proprie necessità Per la sostituzione più ristrutturazione, qualora il cliente richieda un mutuo con LTV > 80%, l importo della ristrutturazione verrà erogata in tranches In qualsiasi caso per la sostituzione più ristrutturazione dovranno essere prodotti il preventivo lavori (congruo) e la DIA (Dichiarazione Inizio Attività). 35

36 MUTUO PER CONSOLIDAMENTO IMPORTO MINIMO/MASSIMO FINANZIABILE FINALITA DURATA SOGLIA DI INDEBITAMENTO Rapporto rata/reddito lavoratori dipendenti e autonomi N.B. nessuna eccezione al superamento della soglia di indebitamento per i LAU LOAN TO VALUE SOGGETTI FINANZIABILI PONDERAZIONE REDDITI GARANTI MUTUO IN SOSTITUZIONE CASI TASSATIVI DI RIFIUTO N.B. per tutte le altre regole di credito, vale quanto previsto dalle politiche di accettazione generali (cfr Pro_018_ _Politiche di Accettazione) e dalle procedure specifiche per tipologia operazione Minimo , nessun limite massimo Finanziamento destinato all erogazione di una somma di liquidità a fronte di garanzia ipotecaria: - esclusivamente sull abitazione principale del richiedente - quest ultimo deve essere il maggiore apportatore di reddito Minima 10 Massima 30 anni, e comunque la durata non deve essere superiore al doppio della durata residua maggiore tra tutti i prestiti/mutui in corso 50% per pratiche bi-reddito, 45 % per pratiche monoreddito Massimo 80 % del valore da perizia - Lavoratori dipendenti (solo se a tempo indeterminato e assunti da almeno 6 mesi), - autonomi - pensionati Ai fini del calcolo dell indebitamento, non viene mai considerato il reddito dei garanti Deve essere sempre presente un mutuo prima casa (abitazione principale del mutuatario) L importo del mutuo in sostituzione deve rappresentare almeno il 50 % dell ammontare totale dell operazione di consolidamento. Il mutuo da estinguere deve avere una storicità minima di 24 mesi n. carte revolving attive >4 per nucleo famigliare, o > di 2 in caso di pratica monoreddito Indebitamento all entrata > 80 % 36

37 MUTUO PER LIQUIDITA IMPORTO MINIMO/MASSIMO FINANZIABILE Minimo , massimo FINALITA Finanziamento destinato all erogazione di una somma di liquidità a fronte di garanzia ipotecaria: - esclusivamente sull abitazione principale del richiedente - quest ultimo deve essere il maggiore apportatore di reddito DURATA Minima 5 Massima 20 anni SOGLIA DI INDEBITAMENTO Rapporto rata/reddito lavoratori dipendenti e autonomi N.B. nessuna eccezione al superamento della soglia di indebitamento per i LAU LOAN TO VALUE SOGGETTI FINANZIABILI PONDERAZIONE REDDITI GARANTI DICHIARAZIONE CLIENTE N.B. per tutte le altre regole di credito, vale quanto previsto dalle politiche di accettazione generali (cfr Pro_018_ _Politiche di Accettazione) e dalle procedure specifiche per tipologia operazione 45% per pratiche bi-reddito, 40 % per pratiche monoreddito Massimo 70 % del valore da perizia - Lavoratori dipendenti (solo se a tempo indeterminato e assunti da almeno 6 mesi), - autonomi - pensionati Ai fini del calcolo dell indebitamento, non viene mai considerato il reddito dei garanti E richiesta obbligatoriamente una dichiarazione sottoscritta dal cliente sulla finalità della liquidità 37

38 Non interveniamo nei seguenti casi: Casi tassativi di rifiuto 1) vendita fra parenti in linea retta (ad esempio tra genitori e figli o tra nonni e nipoti); 2) sospetto di documentazione contraffatta; 3) presenza di protesti, sentenze di fallimento aperte in capo ad anche uno solo dei mutuatari; 4) presenza di scoring CRIF RISCHIO ALTO fascia A in capo ad anche uno solo dei mutuatari. 5) superamento della soglia di indebitamento o di reddito residuo disponibile 6) superamento della LTV prevista per ciascuna tipologia operazione 38

39 Documenti richiesti per parere fattibilità Documentazione minima per presentare una pratica: Modulo di richiesta di fattibilità (RDF) Relazione di presentazione Modulo privacy compilato e firmato da tutti i richiedenti e i garanti e ricevuta offerta fuori sede 3 ultime buste paga (Ultimo mod CUD e eventualmente 730) Ultimi due Modelli unici, con versamenti imposte (F24) e ricevuta presentazione dimostrazione risparmio 20% valore mutuo (LAU) 39

40 Documentazione richiesta per delibera: Documentazione di base Modulo Privacy datato e firmato da tutti i mutuatari/garanti che intervengono nell'operazione. Foglio informativo analitico offerta fuori sede (sufficente la firma di almeno uno dei mutuatari) Modello RDF correttamente compilato Relazione del Partner 40

41 Documentazione richiesta per delibera: Identità per ogni richiedente/garan te Copia del documento di identità Copia del Codice Fiscale (tesserino rilasciato dal Ministero delle Finanze o Agenzia delle Entrate) Certificato contestuale di tutti i richiedenti e garanti (stato civile, di famiglia e di residenza) rilasciato negli ultimi sei mesi Anche per i lavoratori extracomunitari Certificato di stato civile di tutti i richiedenti e garanti qualora il certificato contestuale non lo comprenda (rilasciato negli ultimi sei mesi) Stato di famiglia per ogni nucleo familiare, qualora il certificato contestuale non lo comprenda (rilasciato negli ultimi sei mesi) Certificato di residenza rilasciato negli ultimi sei mesi di tutti i richiedenti e garanti qualora il certificato contestuale non lo comprenda 41

42 Documentazione richiesta per delibera: Identità per ogni richiedente/garan te Certificato storico di residenza nel caso di omonimie protesti, rilasciato negli ultimi sei mesi Copia permesso di soggiorno in corso di validità, per i richiedenti cittadini stranieri non sufficiente la richiesta di rinnovo Copia della sentenza di omologa della separazione con verbale in caso di separazione consensuale fra i coniugi Copia della sentenza di separazione con verbale in caso di separazione giudiziale tra i coniugi Copia della sentenza di divorzio con verbale in caso di cessazione dei diritti civili del matrimonio 42

43 Documentazione richiesta per delibera: Reddito per Lav. Dipendenti Copia delle ultime 3 buste paga Copia dell'ultimo Mod. CUD completo Copia del Mod.730/Mod. UNICO completo relativo all'ultimo anno (se redatto) Copia dell'ultimo cedolino della pensione nel caso di pensionati Documentazione che attesti 24 mesi di lavoro negli ultimi tre anni (con CUD o buste paga) + copia dell'ultima busta paga del lavoro attuale, nel caso di lavoratori a tempo determinato Estratto conto corrente bancario relativo agli ultimi tre mesi su carta intestata con saldo aggiornato (eventuale) 43

44 Documentazione richiesta per delibera: Reddito per Lav. Dipendenti Recapito telefonico (non cellulare) del datore di lavoro dei richiedenti Recapito telefonico del cliente 44

45 Documentazione richiesta per delibera: Reddito per Lav. Autonomi Visura camerale rilasciata negli ultimi tre mesi per imprese individuali o società o copia del tesserino/certificato di iscrizione all'albo Professionale Copia degli ultimi due Mod. UNICO PERSONALE per tutti i richiedenti e garanti (con allegati F24 e ricevuta trasmissione telematica) Dimostrazione del possesso di liquidi/titoli/investimenti per un importo pari almeno al 20% del mutuo richiesto Estratto conto corrente bancario relativo agli ultimi tre mesi con saldo aggiornato Copia degli ultimi due Mod. UNICO Soc. di persone o Soc. di capitale nel caso in cui i redditi derivino da società Per lavoratori assunti con contratto a progetto copia degli ultimi tre cedolini paga, del Mod. UNICO o Mod. CUD e copia del contratto stipulato con l'azienda datrice di lavoro 45

46 Documentazione richiesta per delibera: Documentazione Immobiliare Compromesso o preliminare di compravendita o promessa di vendita dell'immobile oggetto dell'operazione (nel caso di mutuo per acquisto) Copia dell'atto di provenienza (dell'abitazione o del terreno in caso di mutuo per costruzione) o Relazione notarile preliminare redatta dal notaio Perizia immobiliare (a nostra cura, su vostra richiesta) Riferimento contatto per perizia (nome e recapito telefonico) Ultime sei ricevute di affitto pagate ed eventuale copia del contratto in caso di acquisto da Ente Conteggi estintivi di mutuo nel caso di estinzione del mutuo gravante sull'immobile 46

47 Documentazione richiesta per delibera: scheda catastale e planimetria catastale; Documentazione Immobiliare preventivo lavori (in caso di contestuale ristrutturazione): devono essere da fornire direttamente al perito in sede di sopralluogo Altra documentazione potrà essere richiesta per tipologie immobiliari particolari specifiche Concessione edilizia / DIA, in caso di costruzione o fine costruzione e ristrutturazione di immobile su terreno di proprietà Preventivo lavori su carta intestata, debitamente I lavori di condominio non sono considerati ristrutturazione datato e firmato, in caso di costruzione o ristrutturazione 47

48 Documentazione richiesta per delibera: Documentazione ev. Venditori Certificato storico di residenza aggiornato agli ultimi sei mesi, in caso di omonimie protesti 48

49 Documentazione richiesta per delibera: Documentazione varia aggiuntiva Il cliente attualmente vive in affitto? Fornire ricevute affitto e contratto di affitto Liberatoria del mutuo "in richiesta" presso altro istituto di credito Copia della quietanza d'estinzione del prestito/mutuo rilevato (nel caso in cui il mutuo o prestito non debba venire consolidato) Documentazione che attesti l'affitto percepito con titolo di proprietà dell'immobile (per valorizzarne il reddito percepito) Ricevute delle rate di mutui in essere degli ultimi 3 mesi (se mensile), 1 anno (se semestrale), nel caso in cui tale informazione non sia rilevabile dalle banche dati Compromesso e proposta d'acquisto relativa alla vendita dell'immobile di proprietà 49

50 Documentazione richiesta per delibera: Documentazione varia aggiuntiva Modulo ricevuta FI e Doc di BNL, nel caso di mutuo con agevolazione per CC BNL Modulo di adesione alla copertura assicurativa "Formula Tandem" abbinata ai mutui di Banca UCB debitamente firmato e datato nel caso di mutuo assicurato Attenzione alla compilazione dei moduli: Devono esserci firme, date, campi compilati e crocette La copia del Cliente deve essere uguale a quella depositata in Banca UCB Una firma mancante, una compilazione incompleta, una casella non crocettata causeranno la sospensione della pratica 50

51 Documentazione richiesta per delibera: Per sostituzione di altro mutuo copia dell atto di mutuo da sostituire copia dell atto di acquisto dell'immobile a garanzia conteggi estintivi del mutuo che il richiedente chiede di sostituire, in corso di validità alla data di stipula (da presentare per la stipula) 51

52 Documentazione richiesta per delibera: Per consolidamento dei debiti copia dell atto di mutuo da sostituire copia dell atto di acquisto dell'immobile a garanzia copia lettera/e di benvenuto relativa/e ai prestiti in corso, al fine di desumere numero pratica, importi e durate delle posizioni aperte (se reperibile); conteggi estintivi dei finanziamenti e del mutuo che il richiedente chiede di consolidare, in corso di validità alla data di stipula (da presentare per la stipula) 52

53 Dal 24/11 sui giornali 53

Soggetti Finanziabili

Policy Mutui 2011 Soggetti Finanziabili Età max 80 anni Max 2 richiedenti Cittadini italiani Cittadini comunitari residenti in italia da almeno 3 anni Cittadini extracomunitari sposati con cittadini italiani

Policy Mutui 2011 Soggetti Finanziabili Età max 80 anni Max 2 richiedenti Cittadini italiani Cittadini comunitari residenti in italia da almeno 3 anni Cittadini extracomunitari sposati con cittadini italiani

GUIDA AI PRESTITI PERSONALI DI UNICREDIT CONSUMER FINANCING

GUIDA AI PRESTITI PERSONALI DI UNICREDIT CONSUMER FINANCING MARZO 2008 PROCESSO PER OTTENERE UN ESITO IMMEDIATO : (1) FIRMA MODULO DI ISTRUTTORIA PRELIMINARE (2) INSERIMENTO PRATICA NEL WEB DEALER (3)

GUIDA AI PRESTITI PERSONALI DI UNICREDIT CONSUMER FINANCING MARZO 2008 PROCESSO PER OTTENERE UN ESITO IMMEDIATO : (1) FIRMA MODULO DI ISTRUTTORIA PRELIMINARE (2) INSERIMENTO PRATICA NEL WEB DEALER (3)

LINEE GUIDA PRESTITI PERSONALI

LINEE GUIDA PRESTITI PERSONALI Cosa chiedere al cliente per ottenere un esito velocissimo? * Si è indicato con l asterisco ogni argomento per il quale è auspicabile un contatto con l Agenzia Clarima per

LINEE GUIDA PRESTITI PERSONALI Cosa chiedere al cliente per ottenere un esito velocissimo? * Si è indicato con l asterisco ogni argomento per il quale è auspicabile un contatto con l Agenzia Clarima per

VADEMECUM MUTUI Dicembre 2009

VADEMECUM MUTUI Dicembre 2009 DOCUMENTAZIONE OBBLIGATORIA e CONSIGLIATA DA ALLEGARE AD UNA PRATICA DI MUTUO DOCUMENTI DI RICHIESTA MUTUO Privacy Cliente/i correttamente compilata e controfirmata Domanda

VADEMECUM MUTUI Dicembre 2009 DOCUMENTAZIONE OBBLIGATORIA e CONSIGLIATA DA ALLEGARE AD UNA PRATICA DI MUTUO DOCUMENTI DI RICHIESTA MUTUO Privacy Cliente/i correttamente compilata e controfirmata Domanda

Allegato 2 SCHEDA DI PROPOSTA DI MUTUO

. (nome e cognome), luogo data Spett.le CREDITO BERGAMASCO Filiale di Oggetto: richiesta di mutuo ipotecario - convenzione In conformità all accordo in essere con la Vostra Banca, riguardante la promozione

. (nome e cognome), luogo data Spett.le CREDITO BERGAMASCO Filiale di Oggetto: richiesta di mutuo ipotecario - convenzione In conformità all accordo in essere con la Vostra Banca, riguardante la promozione

RIEPILOGO DOCUMENTI MUTUI

RIEPILOGO DOCUMENTI MUTUI Tutti No resident Domanda di mutuo e moduli trasparenza firmati dal cliente Relazione Presentatore Lettera referenze Barclays e documentazione tradotta Tipologia documenti: Anagrafici

RIEPILOGO DOCUMENTI MUTUI Tutti No resident Domanda di mutuo e moduli trasparenza firmati dal cliente Relazione Presentatore Lettera referenze Barclays e documentazione tradotta Tipologia documenti: Anagrafici

S E R V I Z I O B I L A N C I O. Programma dei criteri per la concessione di mutui fondiari agli iscritti della Fondazione SETTEMBRE 2014

S E R V I Z I O B I L A N C I O Programma dei criteri per la concessione di mutui fondiari agli iscritti della Fondazione SETTEMBRE 2014 Sommario Art. 1 - Norme generali... 3 Art. 2 - Garanzia ipotecaria...

S E R V I Z I O B I L A N C I O Programma dei criteri per la concessione di mutui fondiari agli iscritti della Fondazione SETTEMBRE 2014 Sommario Art. 1 - Norme generali... 3 Art. 2 - Garanzia ipotecaria...

CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

Circolare n. 36 del 29 maggio 2012 Oggetto: Finanziamenti ai Dipendenti Serie: PERSONALE Argomento: CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

Circolare n. 36 del 29 maggio 2012 Oggetto: Finanziamenti ai Dipendenti Serie: PERSONALE Argomento: CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

LIBRARY C. Osservatorio Assofin sul credito immobiliare alle famiglie consumatrici. Anno 20xx

LIBRARY C Osservatorio Assofin sul credito immobiliare alle famiglie consumatrici Anno 20xx ASSOFIN CORSO ITALIA, 17-20122 MILANO TEL. 02 865437 r.a. - FAX 02 865727 mailbox@assofin.it - www.assofin.it

LIBRARY C Osservatorio Assofin sul credito immobiliare alle famiglie consumatrici Anno 20xx ASSOFIN CORSO ITALIA, 17-20122 MILANO TEL. 02 865437 r.a. - FAX 02 865727 mailbox@assofin.it - www.assofin.it

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

SCHEDA DI RACCOLTA INFORMAZIONI PER LA DOMANDA DI MUTUO

Affiliato: Richiedente Garante Fidejussore Cognome: Nome: Sesso: M F Data di nascita: / / Provincia di nascita Città di nascita (Nazione se Estero): Grado di Parent. con Richied. Codice fiscale Stato civile:

Affiliato: Richiedente Garante Fidejussore Cognome: Nome: Sesso: M F Data di nascita: / / Provincia di nascita Città di nascita (Nazione se Estero): Grado di Parent. con Richied. Codice fiscale Stato civile:

Vademecum PrestiFamily

Vademecum PrestiFamily CONFRONTO SOCIETA PRODOTTO PRESTITI PERSONALI Parametri Importi Durata 1.000-30.000 (50.000 già clienti Santander) 84 mesi ( 120 solo dip. e pensionati) 1.500-40.000 2.000-30.000

Vademecum PrestiFamily CONFRONTO SOCIETA PRODOTTO PRESTITI PERSONALI Parametri Importi Durata 1.000-30.000 (50.000 già clienti Santander) 84 mesi ( 120 solo dip. e pensionati) 1.500-40.000 2.000-30.000

Il sostegno di Regione Lombardia alla domanda abitativa delle famiglie lombarde

Il sostegno di Regione Lombardia alla domanda abitativa delle famiglie lombarde Misure Salva Mutui Agevolazione alle giovani coppie per l acquisto della prima casa Fondo Sostegno al Disagio Acuto Contributo

Il sostegno di Regione Lombardia alla domanda abitativa delle famiglie lombarde Misure Salva Mutui Agevolazione alle giovani coppie per l acquisto della prima casa Fondo Sostegno al Disagio Acuto Contributo

Processo di consolidamento del Debito

Processo di consolidamento del Debito Prestito di Consolidamento Il prestito di consolidamento è quel prestito che permetterà di estinguere altri debiti residui che il richiedente ha in essere con altre

Processo di consolidamento del Debito Prestito di Consolidamento Il prestito di consolidamento è quel prestito che permetterà di estinguere altri debiti residui che il richiedente ha in essere con altre

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Piano Base. CAP di Tasso. Multiopzione Piano Bilanciato Rientro Libero

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Piano Bilanciato Rientro Libero Scheda informativa ad esclusivo uso interno

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Piano Bilanciato Rientro Libero Scheda informativa ad esclusivo uso interno

FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE

COMUNE DI NIBIONNO PROVINCIA DI LECCO REGOLAMENTO PER LA COSTITUZIONE DI UN FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE PER CONTRASTARE LA CRISI ECONOMICA SUL TERRITORIO COMUNALE 1 ART. 1 - OGGETTO L

COMUNE DI NIBIONNO PROVINCIA DI LECCO REGOLAMENTO PER LA COSTITUZIONE DI UN FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE PER CONTRASTARE LA CRISI ECONOMICA SUL TERRITORIO COMUNALE 1 ART. 1 - OGGETTO L

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

Piano Base. Multiopzione Piano Bilanciato. Scheda informativa ad esclusivo uso interno dell Intermediario. Da non divulgare/consegnare alla Clientela.

Abitativo e Surroga MUTUO DOMUS FISSO Finalità abitativa e portabilità tramite surroga Piano Base Multiopzione Piano Bilanciato Scheda informativa ad esclusivo uso interno dell Intermediario. Da non divulgare/consegnare

Abitativo e Surroga MUTUO DOMUS FISSO Finalità abitativa e portabilità tramite surroga Piano Base Multiopzione Piano Bilanciato Scheda informativa ad esclusivo uso interno dell Intermediario. Da non divulgare/consegnare

AL RICONGIUNGIMENTO FAMILIARE

GUIDA AL RICONGIUNGIMENTO FAMILIARE progetto cofinanziato da progetto cofinanziato da UNIONE UNIONE EUROPEA EUROPEA Progetto a cura di Roberta Valetti e Manuela Spadaro Prefettura di Torino Prefettura

GUIDA AL RICONGIUNGIMENTO FAMILIARE progetto cofinanziato da progetto cofinanziato da UNIONE UNIONE EUROPEA EUROPEA Progetto a cura di Roberta Valetti e Manuela Spadaro Prefettura di Torino Prefettura

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA.

COMUNE DI SANT URBANO PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA. Allegato alla Delibera di Consiglio

COMUNE DI SANT URBANO PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA. Allegato alla Delibera di Consiglio

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Il prodotto che tiene i problemi fuori casa

Il prodotto che tiene i problemi fuori casa Quando affitti la tua casa ricorda di assicurarti con Protezione Affitto Ti aiuta a scegliere l inquilino, ti difende nel caso in cui si dovesse rivelare moroso

Il prodotto che tiene i problemi fuori casa Quando affitti la tua casa ricorda di assicurarti con Protezione Affitto Ti aiuta a scegliere l inquilino, ti difende nel caso in cui si dovesse rivelare moroso

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A

Automobile Club d Italia DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A La finalità del presente regolamento è quella di disciplinare la concessione di mutui edilizi agevolati

Automobile Club d Italia DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A La finalità del presente regolamento è quella di disciplinare la concessione di mutui edilizi agevolati

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

la banca mutui che stavi cercando

è il servizio offerto da Macquarie Bank che Le consente di ottenere subito, e con la comodità di non dover produrre alcuna documentazione, una prima risposta di finanziabilità alla Sua esigenza di mutuo

è il servizio offerto da Macquarie Bank che Le consente di ottenere subito, e con la comodità di non dover produrre alcuna documentazione, una prima risposta di finanziabilità alla Sua esigenza di mutuo

MUTUI : PROMESSA MANTENUTA!

MUTUI : PROMESSA MANTENUTA! Nel sottolineare l importanza dell impegno svolto dalle commissioni tecniche costituite dalle Organizzazioni Sindacali, che, in seguito al lavoro svolto ha permesso di individuare

MUTUI : PROMESSA MANTENUTA! Nel sottolineare l importanza dell impegno svolto dalle commissioni tecniche costituite dalle Organizzazioni Sindacali, che, in seguito al lavoro svolto ha permesso di individuare

Città di Roncade Provincia di Treviso

Città di Roncade Provincia di Treviso REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI SU MUTUI PER ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE DELLA PRIMA CASA Approvato con Delibera di Consiglio Comunale

Città di Roncade Provincia di Treviso REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI SU MUTUI PER ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE DELLA PRIMA CASA Approvato con Delibera di Consiglio Comunale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A

Automobile Club d Italia DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A La finalità del presente regolamento è quella di disciplinare la concessione di mutui edilizi agevolati

Automobile Club d Italia DISCIPLINARE PER LA CONCESSIONE DEI MUTUI EDILIZI AGEVOLATI P R E M E S S A La finalità del presente regolamento è quella di disciplinare la concessione di mutui edilizi agevolati

la banca mutui che stavi cercando

è il servizio offerto da Macquarie Bank che Le consente di ottenere subito, e con la comodità di non dover produrre alcuna documentazione, una prima risposta di finanziabilità alla Sua esigenza di mutuo

è il servizio offerto da Macquarie Bank che Le consente di ottenere subito, e con la comodità di non dover produrre alcuna documentazione, una prima risposta di finanziabilità alla Sua esigenza di mutuo

FOGLIO COMPARATIVO SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

DOMANDA DI AMMISSIONE AL FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE PER CONTRASTARE LA CRISI ECONOMICA

DOMANDA DI AMMISSIONE AL FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE PER CONTRASTARE LA CRISI ECONOMICA Al SINDACO del Comune di VEDUGGIO CON COLZANO DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE E DI

DOMANDA DI AMMISSIONE AL FONDO STRAORDINARIO A SOSTEGNO DELLE FAMIGLIE PER CONTRASTARE LA CRISI ECONOMICA Al SINDACO del Comune di VEDUGGIO CON COLZANO DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE E DI

Indicatore della Situazione Economica Equivalente

Indicatore della Situazione Economica Equivalente La certificazione Ise serve a documentare la situazione economica del nucleo familiare nel momento in cui si richiedono prestazioni sociali agevolate o

Indicatore della Situazione Economica Equivalente La certificazione Ise serve a documentare la situazione economica del nucleo familiare nel momento in cui si richiedono prestazioni sociali agevolate o

PER PROCEDERE ALLA TRASCRIZIONE TACITA DELL EREDITA occorre esibire:

I DOCUMENTI NECESSARI PER IL TRASFERIMENTO DEGLI IMMOBILI A) FABBRICATI Il venditore deve, una volta perfezionato l accordo col futuro acquirente, consegnare allo stesso tutti i documenti attestanti i

I DOCUMENTI NECESSARI PER IL TRASFERIMENTO DEGLI IMMOBILI A) FABBRICATI Il venditore deve, una volta perfezionato l accordo col futuro acquirente, consegnare allo stesso tutti i documenti attestanti i

Elenco Comuni appartenenti all ambito, così come individuati dai provvedimenti regionali:

Ambito territoriale n.19 Elenco Comuni appartenenti all ambito, così come individuati dai provvedimenti regionali: BRA, CERESOLE D'ALBA, CHERASCO, LA MORRA, NARZOLE, POCAPAGLIA, SANFRE', SANTA VITTORIA

Ambito territoriale n.19 Elenco Comuni appartenenti all ambito, così come individuati dai provvedimenti regionali: BRA, CERESOLE D'ALBA, CHERASCO, LA MORRA, NARZOLE, POCAPAGLIA, SANFRE', SANTA VITTORIA

CHECK LIST ATTIVITÀ DI ISTRUTTORIA RETE

MUTUO/PRATICA N : / / INTESTAZIONE CHECK LIST ATTIVITÀ DI ISTRUTTORIA RETE SEZIONE 1 - COMPLETEZZA E CONFORMITÀ DELLA DOCUMENTAZIONE VERIFICA PRESENZA DOCUMENTI PER RICHIEDENTI, COOBBLIGATI E GARANTI DA

MUTUO/PRATICA N : / / INTESTAZIONE CHECK LIST ATTIVITÀ DI ISTRUTTORIA RETE SEZIONE 1 - COMPLETEZZA E CONFORMITÀ DELLA DOCUMENTAZIONE VERIFICA PRESENZA DOCUMENTI PER RICHIEDENTI, COOBBLIGATI E GARANTI DA

La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale:

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

Si segnalano di seguito alcune questioni di specifico interesse rinviando, per gli altri contenuti della circolare, al relativo testo.

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

3. DISCIPLINA PER L APPLICAZIONE DEL SISTEMA ESPERTO ICEF

3. DISCIPLINA PER L APPLICAZIONE DEL SISTEMA ESPERTO ICEF Le borse di studio ed i prestiti d onore del Fondo giovani sono concessi a soggetti la cui condizione economica familiare rientra nei limiti stabiliti

3. DISCIPLINA PER L APPLICAZIONE DEL SISTEMA ESPERTO ICEF Le borse di studio ed i prestiti d onore del Fondo giovani sono concessi a soggetti la cui condizione economica familiare rientra nei limiti stabiliti

CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

DOMANDA DI PRESTITO SOCIALE D ONORE Legge regionale 24 luglio 2007, n. 25 e regolamento regionale del 25 gennaio 2011, n. 1

Allegato 2) ZONA SOCIALE N. 6 DOMANDA DI PRESTITO SOCIALE D ONORE Legge regionale 24 luglio 2007, n. 25 e regolamento regionale del 25 gennaio 2011, n. 1 AL SINDACO DEL COMUNE DI Oggetto: DOMANDA DI PRESTITO

Allegato 2) ZONA SOCIALE N. 6 DOMANDA DI PRESTITO SOCIALE D ONORE Legge regionale 24 luglio 2007, n. 25 e regolamento regionale del 25 gennaio 2011, n. 1 AL SINDACO DEL COMUNE DI Oggetto: DOMANDA DI PRESTITO

Regolamento Sanimpresa

Regolamento Sanimpresa Art.1 Ambito di applicazione Il presente regolamento disciplina il funzionamento della Cassa di Assistenza Sanitaria Integrativa (SANIMPRESA) costituita in favore dei dipendenti

Regolamento Sanimpresa Art.1 Ambito di applicazione Il presente regolamento disciplina il funzionamento della Cassa di Assistenza Sanitaria Integrativa (SANIMPRESA) costituita in favore dei dipendenti

Circolare N.71 del 26 Aprile 2013

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

A cura della Segreteria Provinciale S.A.P.P.e di Novara

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

Ministero del Lavoro e delle Politiche Sociali Ministero dell Economia e delle Finanze

Ministero del Lavoro e delle Politiche Sociali Ministero dell Economia e delle Finanze Comune di Catania DOMANDA DI CARTA ACQUISTI SPERIMENTALE Modello di dichiarazione sostitutiva dell atto di notorietà

Ministero del Lavoro e delle Politiche Sociali Ministero dell Economia e delle Finanze Comune di Catania DOMANDA DI CARTA ACQUISTI SPERIMENTALE Modello di dichiarazione sostitutiva dell atto di notorietà

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

Richiesta di anticipazione della posizione individuale cumulata nel Fondo.

MODULO S1/A (Spese Sanitarie) Modulo di richiesta di anticipazione Spese Sanitarie Pagina 1 Spett.le Fondo Aggiuntivo Pensioni per il Personale del Banco di Sardegna. Via IV Novembre, 27 07100 - Sassari

MODULO S1/A (Spese Sanitarie) Modulo di richiesta di anticipazione Spese Sanitarie Pagina 1 Spett.le Fondo Aggiuntivo Pensioni per il Personale del Banco di Sardegna. Via IV Novembre, 27 07100 - Sassari

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI ALLE PMI DEL MEZZOGIORNO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

DOMANDA DI CONTRIBUTO FSA 2005 FONDO REGIONALE PER IL SOSTEGNO ALL'ACCESSO ALLE ABITAZIONI IN LOCAZIONE (ART. 11 - LEGGE 9 DICEMBRE 1998 N.

SPETT. ISTITUZIONE COMUNALE PER LA GESTIONE DEI SERVIZI AL CITTADINO COMUNE DI SAN MARTINO BUON ALBERGO Via XX Settembre n.49 SAN MARTINO BUON ALBERGO (VR) DOMANDA DI CONTRIBUTO FSA 2005 FONDO REGIONALE

SPETT. ISTITUZIONE COMUNALE PER LA GESTIONE DEI SERVIZI AL CITTADINO COMUNE DI SAN MARTINO BUON ALBERGO Via XX Settembre n.49 SAN MARTINO BUON ALBERGO (VR) DOMANDA DI CONTRIBUTO FSA 2005 FONDO REGIONALE

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, IN CONTO INTERESSI SU MUTUI PER ACQUISTO, COSTRUZIONE E RISTRUTTURAZIONE DELLA PRIMA CASA DI ABITAZIONE

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, IN CONTO INTERESSI SU MUTUI PER ACQUISTO, COSTRUZIONE E RISTRUTTURAZIONE DELLA PRIMA CASA DI ABITAZIONE Art. 1 OGGETTO DEL REGOLAMENTO Il presente regolamento

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, IN CONTO INTERESSI SU MUTUI PER ACQUISTO, COSTRUZIONE E RISTRUTTURAZIONE DELLA PRIMA CASA DI ABITAZIONE Art. 1 OGGETTO DEL REGOLAMENTO Il presente regolamento

UNICO 2014 : LA DETRAIBILITA DEGLI INTERESSI PASSIVI PER L'ABITAZIONE PRINCIPALE

UNICO 2014 : LA DETRAIBILITA DEGLI INTERESSI PASSIVI PER L'ABITAZIONE PRINCIPALE a cura di Celeste Vivenzi Come noto i soggetti che hanno stipulato un Mutuo ipotecario per l'acquisto o la costruzione /ristrutturazione

UNICO 2014 : LA DETRAIBILITA DEGLI INTERESSI PASSIVI PER L'ABITAZIONE PRINCIPALE a cura di Celeste Vivenzi Come noto i soggetti che hanno stipulato un Mutuo ipotecario per l'acquisto o la costruzione /ristrutturazione

ACCORDO ENEL.SI PRESTITEMPO (DEUTSCHE BANK) PER IL FINANZIAMENTO DI IMPIANTI FOTOVOLTAICI E SOLARI TERMICI

PER IL FINANZIAMENTO DI IMPIANTI FOTOVOLTAICI E SOLARI TERMICI") CARATTERISTICHE DEL FINANZIAMENTO BENI FINANZIATI Impianti solari fotovoltaici. Impianti solari termici per la produzione di acqua calda sanitaria e riscaldamento. IMPORTI FINANZIABILI Minimo 200 Euro

CARATTERISTICHE DEL FINANZIAMENTO BENI FINANZIATI Impianti solari fotovoltaici. Impianti solari termici per la produzione di acqua calda sanitaria e riscaldamento. IMPORTI FINANZIABILI Minimo 200 Euro

FORMAZIONE TECNICO- REDDITUALE E APPLICATIVA. Settembre ottobre 2009

FORMAZIONE TECNICO- REDDITUALE E APPLICATIVA Settembre ottobre 2009 Chi finanziamo? Sono finanziabili cittadini italiani e stranieri residenti sul territorio nazionale Per i clienti stranieri è richiesta

FORMAZIONE TECNICO- REDDITUALE E APPLICATIVA Settembre ottobre 2009 Chi finanziamo? Sono finanziabili cittadini italiani e stranieri residenti sul territorio nazionale Per i clienti stranieri è richiesta

Sì, i familiari superstiti sono equiparati in tutto e per tutto agli iscritti.

I MUTUI ENPAM DOMANDE E RISPOSTE 1. A chi può essere concesso il mutuo? A tutti gli iscritti che hanno almeno 3 anni consecutivi di anzianità d iscrizione e di contribuzione effettiva e sono in regola

I MUTUI ENPAM DOMANDE E RISPOSTE 1. A chi può essere concesso il mutuo? A tutti gli iscritti che hanno almeno 3 anni consecutivi di anzianità d iscrizione e di contribuzione effettiva e sono in regola

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Piano Base CAP di Tasso Multiopzione Rientro Libero. Piano Bilanciato

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Rientro Libero Piano Bilanciato Scheda informativa ad esclusivo uso interno

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Rientro Libero Piano Bilanciato Scheda informativa ad esclusivo uso interno

Cod. Fisc. e Part. IVA, iscritta all albo di cui all articolo 13 del decreto legislativo 1 settembre 1993, n. 385, in persona In qualità di

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

REGOLAMENTO BENEFICI ASSISTENZIALI. Parte I

REGOLAMENTO BENEFICI ASSISTENZIALI Parte I Erogazione di contributi per la durata massima di 10 (dieci) anni in conto interessi a fronte di mutui ipotecari e prestiti chirografari contratti dagli iscritti

REGOLAMENTO BENEFICI ASSISTENZIALI Parte I Erogazione di contributi per la durata massima di 10 (dieci) anni in conto interessi a fronte di mutui ipotecari e prestiti chirografari contratti dagli iscritti

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Succursale IccreaBancaImpresa di... Soggetto Origination FIL. BCC di.cod.abi. FOR. AGENTE di INTERMEDIARIO FINANZ.

Da allegare alla richiesta di mutuo RICHIESTA DI MUTUO O APERTURA DI CREDITO IN C/C CON GARANZIA IPOTECARIA Spett.le Iccrea BancaImpresa S.p.A. Via Lucrezia Romana, 41/47 00178 Roma PRESENTAZIONE Succursale

Da allegare alla richiesta di mutuo RICHIESTA DI MUTUO O APERTURA DI CREDITO IN C/C CON GARANZIA IPOTECARIA Spett.le Iccrea BancaImpresa S.p.A. Via Lucrezia Romana, 41/47 00178 Roma PRESENTAZIONE Succursale

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

Lettera di trasmissione A Fincalabra SpA Via Pugliese,30 88100 CATANZARO

Lettera di trasmissione A Fincalabra SpA Via Pugliese,30 88100 CATANZARO AVVISO PUBBLICO PER LA CONCESSIONE DI GARANZIE SUI PRESTITI A FAVORE DEI PESCATORI CALABRESI ISCRITTI NEL REGISTRO MATRICOLA GENTE

Lettera di trasmissione A Fincalabra SpA Via Pugliese,30 88100 CATANZARO AVVISO PUBBLICO PER LA CONCESSIONE DI GARANZIE SUI PRESTITI A FAVORE DEI PESCATORI CALABRESI ISCRITTI NEL REGISTRO MATRICOLA GENTE

ISVAP Cosa cambia per i prestiti personali Unicredit Consumer Financing. Milano, 01 02 2008

Cosa cambia per i prestiti personali Unicredit Consumer Financing Milano, 01 02 2008 Cosa cambia per i prestiti personali UCFin ISVAP le novità I nuovi moduli di richiesta prestito UCFin Formazione online

Cosa cambia per i prestiti personali Unicredit Consumer Financing Milano, 01 02 2008 Cosa cambia per i prestiti personali UCFin ISVAP le novità I nuovi moduli di richiesta prestito UCFin Formazione online

MUTUI IPOTECARI E FONDIARI DESTINATI ALL ACQUISTO/RISTRUTTURAZIONE DI IMMOBILI RESIDENZIALI DA PARTE DI SOGGETTI CONSUMATORI (INFORMAZIONI GENERALI)

") MUTUI IPOTECARI E FONDIARI DESTINATI ALL ACQUISTO/RISTRUTTURAZIONE DI IMMOBILI RESIDENZIALI DA PARTE DI SOGGETTI CONSUMATORI (INFORMAZIONI GENERALI) A) Istituto erogante il mutuo 1. Nome e indirizzo dell

MUTUI IPOTECARI E FONDIARI DESTINATI ALL ACQUISTO/RISTRUTTURAZIONE DI IMMOBILI RESIDENZIALI DA PARTE DI SOGGETTI CONSUMATORI (INFORMAZIONI GENERALI) A) Istituto erogante il mutuo 1. Nome e indirizzo dell

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Normativa condizioni finanziarie (accordo 30 novembre 2007)

") CONTO CORRENTE PERSONALE BANCA Normativa condizioni finanziarie (accordo 30 novembre 2007) Tasso creditore BCE 0,50 Norme generali: - è intestato al dipendente o al pensionato; - può essere cointestato

CONTO CORRENTE PERSONALE BANCA Normativa condizioni finanziarie (accordo 30 novembre 2007) Tasso creditore BCE 0,50 Norme generali: - è intestato al dipendente o al pensionato; - può essere cointestato

DOMANDA DI FINANZIAMENTO IPOTECARIO

DOMANDA DI FINANZIAMENTO IPOTECARIO AVVERTENZA: La domanda di finanziamento dovrà essere corredata dalla autorizzazione alla gestione dei dati (privacy) firmata dal cliente Cod. Dipendenza proponente Area

DOMANDA DI FINANZIAMENTO IPOTECARIO AVVERTENZA: La domanda di finanziamento dovrà essere corredata dalla autorizzazione alla gestione dei dati (privacy) firmata dal cliente Cod. Dipendenza proponente Area

FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

CITTÀ DI CASELLE TORINESE Settore Servizi alla Persona Domanda unificata di ammissione al Servizio di Refezione Scolastica A. S.

CITTÀ DI CASELLE TORINESE Settore Servizi alla Persona Domanda unificata di ammissione al Servizio di Refezione Scolastica A. S. 2013/2014 La/Il sottoscritta/o Codice Fiscale n cell * Nata/o a il Residente

CITTÀ DI CASELLE TORINESE Settore Servizi alla Persona Domanda unificata di ammissione al Servizio di Refezione Scolastica A. S. 2013/2014 La/Il sottoscritta/o Codice Fiscale n cell * Nata/o a il Residente

Schema di domanda per l erogazione del Buono Famiglia per l anno 2010

Allegato 2) Schema di domanda per l erogazione del Buono Famiglia per l anno 2010 A.S.L. DOMANDA DI CONTRIBUTO BUONO FAMIGLIA ai sensi della d.g.r. n. VIII/11197 del 03.02.2010 DICHIARAZIONE SOSTITUTIVA

Allegato 2) Schema di domanda per l erogazione del Buono Famiglia per l anno 2010 A.S.L. DOMANDA DI CONTRIBUTO BUONO FAMIGLIA ai sensi della d.g.r. n. VIII/11197 del 03.02.2010 DICHIARAZIONE SOSTITUTIVA

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI ACQUISTO

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI ACQUISTO

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Fax Sito web BANCA NAZIONALE DEL LAVORO Società

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Fax Sito web BANCA NAZIONALE DEL LAVORO Società

INDIVIDUAZIONE DEGLI ELEMENTI VARIABILI DA CONSIDERARE NELLA

Allegato parte integrante ALLEGATO A) - Disciplina ICEF INDIVIDUAZIONE DEGLI ELEMENTI VARIABILI DA CONSIDERARE NELLA VALUTAZIONE DELLA CONDIZIONE ECONOMICA FAMILIARE, AI FINI DELL AMMISSIONE AGLI ASSEGNI

Allegato parte integrante ALLEGATO A) - Disciplina ICEF INDIVIDUAZIONE DEGLI ELEMENTI VARIABILI DA CONSIDERARE NELLA VALUTAZIONE DELLA CONDIZIONE ECONOMICA FAMILIARE, AI FINI DELL AMMISSIONE AGLI ASSEGNI

ISMEA BANDO PER L INSEDIAMENTO DI GIOVANI IN AGRICOLTURA

Finalità ISMEA BANDO PER L INSEDIAMENTO DI GIOVANI IN AGRICOLTURA Sostenere le operazioni fondiarie riservate ai giovani che si insediano per la prima volta in aziende agricole in qualità di capo azienda.

Finalità ISMEA BANDO PER L INSEDIAMENTO DI GIOVANI IN AGRICOLTURA Sostenere le operazioni fondiarie riservate ai giovani che si insediano per la prima volta in aziende agricole in qualità di capo azienda.

INDICE CHI SIAMO I PRODOTTI DI HELVETICA 365 POLITICHE DI CREDITO FLUSSI OPERATIVI PP E CQS PROVVIGIONI

INDICE CHI SIAMO I PRODOTTI DI HELVETICA 365 POLITICHE DI CREDITO FLUSSI OPERATIVI PP E CQS PROVVIGIONI CHI SIAMO: Helvetica365 srl è una società finanziaria operante da diversi anni nel settore del credito

INDICE CHI SIAMO I PRODOTTI DI HELVETICA 365 POLITICHE DI CREDITO FLUSSI OPERATIVI PP E CQS PROVVIGIONI CHI SIAMO: Helvetica365 srl è una società finanziaria operante da diversi anni nel settore del credito

Nuovi incentivi ISI INAIL

Per una migliore qualità della vita Nuovi incentivi ISI INAIL IL BANDO ISI INAIL 2013 PER INTERVENTI DA AVVIARE NELL ANNO 2014 FINANZIATA ANCHE LA CERTIFICAZIONE BS OHSAS 18001 Il bando ISI INAIL 2013

Per una migliore qualità della vita Nuovi incentivi ISI INAIL IL BANDO ISI INAIL 2013 PER INTERVENTI DA AVVIARE NELL ANNO 2014 FINANZIATA ANCHE LA CERTIFICAZIONE BS OHSAS 18001 Il bando ISI INAIL 2013

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

QUANTO PUÒ COSTARE IL CREDITO

IDENTITÀ E CONTATTI DEL FINANZIATORE ANNUNCIO PUBBLICITARIO Mutui chirografari ESTROCLUB > 18 MESI - TASSO VARIABILE Romagna Est Banca di Credito Cooperativo Società Cooperativa Corso Perticari 25/27-47039

IDENTITÀ E CONTATTI DEL FINANZIATORE ANNUNCIO PUBBLICITARIO Mutui chirografari ESTROCLUB > 18 MESI - TASSO VARIABILE Romagna Est Banca di Credito Cooperativo Società Cooperativa Corso Perticari 25/27-47039

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Piano Base. CAP di Tasso Multiopzione Piano Bilanciato Rientro Libero

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Piano Bilanciato Rientro Libero Scheda informativa ad esclusivo uso interno

Abitativo e Surroga MUTUO DOMUS VARIABILE Finalità abitativa e portabilità tramite surroga Piano Base CAP di Tasso Multiopzione Piano Bilanciato Rientro Libero Scheda informativa ad esclusivo uso interno

DOTE SCUOLA FAQ. Posso avere una valutazione indicativa del mio ISEE prima di fare richiesta della certificazione formale?

DOTE SCUOLA FAQ REQUISITI E RICHIEDENTI Cosa è l'isee e come lo posso ottenere? L ISEE (Indicatore della Situazione Economica Equivalente) è uno strumento di valutazione della situazione economica che

DOTE SCUOLA FAQ REQUISITI E RICHIEDENTI Cosa è l'isee e come lo posso ottenere? L ISEE (Indicatore della Situazione Economica Equivalente) è uno strumento di valutazione della situazione economica che

ALLEGATO A PROCEDURA OPERATIVA

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

Piano Base. Multiopzione. Piano Bilanciato

Abitativo e Surroga MUTUO DOMUS FISSO Finalità abitativa e portabilità tramite surroga Piano Base Multiopzione Piano Bilanciato Scheda informativa ad esclusivo uso interno dell Intermediario. Da non divulgare/consegnare

Abitativo e Surroga MUTUO DOMUS FISSO Finalità abitativa e portabilità tramite surroga Piano Base Multiopzione Piano Bilanciato Scheda informativa ad esclusivo uso interno dell Intermediario. Da non divulgare/consegnare

A T U T T I I S O C I

Siena, 18 Agosto 2006 Circolare n.1032 A T U T T I I S O C I Oggetto: Sovvenzioni ai Soci Informiamo i nostri Soci che il Consiglio di Amministrazione di questa Cassa Mutua ha deciso di articolare le sovvenzioni

Siena, 18 Agosto 2006 Circolare n.1032 A T U T T I I S O C I Oggetto: Sovvenzioni ai Soci Informiamo i nostri Soci che il Consiglio di Amministrazione di questa Cassa Mutua ha deciso di articolare le sovvenzioni