Usura Bancaria reato di usura compiuto organismi di governance e di controllo delle banche concorso morale ex vertici di Bankitalia

|

|

|

- Tito Sorrentino

- 8 anni fa

- Visualizzazioni

Transcript

1

2 Usura Bancaria

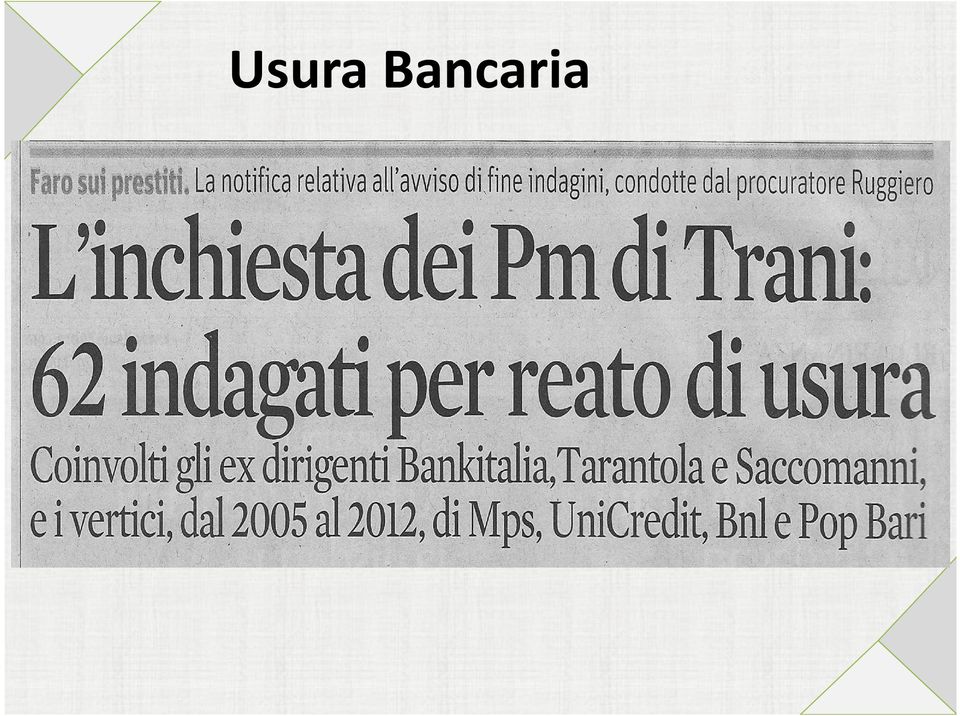

3 Usura Bancaria Secondo il pm inquirente, Michele Ruggiero, il reato di usura è stato compiuto dagli organismi di governance e di controllo delle banche con il concorso morale degli ex vertici di Bankitalia e di un attuale dirigente del dipartimento del Tesoro del ministero dell Economia e Finanze

4 Usura Bancaria contravvenendo alle disposizioni della legge sull usura, prescrivevano alle banche di calcolare (attraverso una particolare formula algoritmica) gli oneri dei finanziamenti concessi in rapporto al credito «accordato», anziché (come richiesto dalla legge) a quello effettivamente «erogato/utilizzato» dal cliente

a quello effettivamente")

5 Usura Bancaria così precostituendo le condizioni per una elaborazione (e successiva segnalazione a Bankitalia) da parte della banche di tassi effettivi globali (cosiddetti Teg) falsati poiché più bassi di quelli effettivamente praticati.

falsati poiché più bassi di quelli effettivamente")

6 BANCA D ITALIA ABI BANCHE IMPRESA MEF CONSOB LEGISL ATORE

7 Privatizzazione Banche L intreccio malsano fra politica e affari si ha proprio a causa delle fondazioni bancarie, inventate con la legge Amato numero 218 del Con la legge Amato, invece che privatizzare le banche, di natura pubblicistica, facendone soggetti di mercato, eventualmente di economia mista, vincolati al controllo degli azionisti e della Borsa, esse sono state rinchiuse nel dominio del ceto politico locale con l istituto non trasparente e non contendibile della fondazione.

8 Trasferimento di ricchezza Dal 1990 (anno della privatizzazione bancaria Legge Amato n. 218/1990) ad oggi Sistema Impresa Sistema Banche

ad oggi Sistema Impresa")

9 Legge 7 marzo 1996 n. 108 ART. 1. c.1. L'articolo 644 del codice penale è sostituito dal seguente: omissis La legge stabilisce il limite oltre al quale gli interessi sono sempre usurari. Sono altresì usurari gli interessi, anche se inferiori a tale limite omissis

10 Legge 7 marzo 1996 n. 108 omissis Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito. omissis

11 Legge 7 marzo 1996 n. 108 ART. 2: c.1. Il Mintesoro, sentiti la B.I. e l'u.i.c., rileva trimestralmente il T.E.G.M. I valori medi derivanti da tale rilevazione, corretti, sono pubblicati senza ritardo nella G.U..

12 Legge 7 marzo 1996 n. 108 c.2. La classificazione delle operazioni per categorie omogenee, tenuto conto della natura, dell'oggetto, dell'importo, della durata, dei rischi e delle garanzie è effettuata annualmente con decreto dei Mintesoro, sentiti la B.I. e l'u.i.c. e pubblicata senza ritardo nella G.U..

13 Legge 7 marzo 1996 n. 108 c.4. Il limite previsto dal c. 3 dell'art. 644 del c.p., oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall'ultima rilevazione pubblicata nella G.U. ai sensi del c. 1 relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà.

14 Art. 644 c.p. Configura una norma penale in bianco il cui precetto è destinato ad essere completato da un elemento esterno, che completa la fattispecie incriminatrice, rinviando ad una fonte diversa da quella penale l adeguamento agli obblighi di legge.

15 Legge 7 marzo 1996 n. 108 ART. 4: Il c.2 dell art c.c. è sostituito dal seguente: «Se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi»

16 Le Rilevazioni

17 Come viene determinato il tasso soglia? Le modifiche apportate dal Decreto Sviluppo 70/2011 Prima del 2011 Il tasso soglia era fissato nel tasso medio risultante dall ultima rilevazione pubblicata nella Gazzetta Ufficiale aumentato della metà. TEGM + 50% Dopo il 2011 Tale limite è fissato nel tasso medio risultante dall ultima rilevazione pubblicata nella Gazzetta Ufficiale, aumentato di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali. TEGM + 25% + 4 p.ti (max TEGM + 8 p.ti)

18 Usura prima e dopo

19 Usura prima e dopo 70,00% Modifica delle Soglie Usura 60,00% 50,00% Titolo asse 40,00% 30,00% 20,00% Mutui a tasso variabile Leasing strumentale Leasing immobiliare Anticipi e sconti > Anticipi e sconti < Conti Correnti > ,00% 0,00% Prima Dopo

20 Usura nel c/c

21 FORMULE TAEG/TEG Formula Art. 644 c.p.: Formula inversa dell interesse Formula Banca d Italia Ante 2009 Esclude la CMS Non prevede l annualizzazione degli oneri, riducendoli di fatto ad ¼. Formula Banca d Italia Post 2009 Con l accordato in luogo dell utilizzato produce un ulteriore anomalia Recepisce le modifiche introdotte dalla L.2/2009, includendo la CMS e prevedendo l annualizzazione degli oneri.

22 La CMS crea l Usura

23 CIRCOLARI BANCA D ITALIA

24 FAQ BANCA D ITALIA

25 CHIARIMENTI BANCA D ITALIA

26 Sentenze Usura SENTENZE USURA N. Tribunale Sez. Foro N Sent. Data 1Cassazione Penale sez. II /02/2010 2Cassazione Penale sez. II /05/2010 3Tribunale Alba 18/10/2010 4Cassazione Penale sez. II /09/2011 5Cassazione Penale sez. II /11/2011 6Tribunale Pordenone 07/03/2012 7Tribunale Brindisi 09/08/2012 8ABF Roma /09/2012 9ABF Roma /07/ Corte d'appello Milano /08/ Corte d'appello Torino 20/12/ Tribunale Roma 23/01/ Corte d'appello Cagliari 489/13 31/03/2014

27 Sentenza Cassazione n /2010 «In applicazione del D.L. 29/11/2008 n. 185, conv. in L. 28/1/09 n. 2, la Banca d Italia ha diramato, nell agosto del 2009, le nuove Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull usura.

28 Sentenza Cassazione n /2010 La disposizione in parola, per quel che interessa in questa sede, può essere considerata norma di interpretazione autentica del quarto comma dell art. 644 c.p.in quanto puntualizza cosa rientra nel calcolo degli oneri ivi indicati, correggendo una prassi amministrativa difforme.»

29 Sentenza Cassazione n /2010 «La legge ha determinato con grande chiarezza il percorso che l autorità amministrativa deve compiere per fotografare l andamento dei tassi finanziari: la Banca d Italia solo attraverso il MEF è chiamata dalla legge a 'fotografare', non ad 'interpretare'.»

30 Sentenza Cassazione n /2011 Questa Corte, superando un precedente orientamento contrario (Cass ,n. 8551) ha affermato che In tema di usura, ai fini della valutazione dell'eventuale carattere usuraio del tasso effettivo globale di interesse (TEG) praticato da un istituto di credito deve tenersi conto anche della commissione di massimo scoperto praticata sulle operazioni di finanziamento per le quali l'utilizzo del credito avviene in modo variabile (Sez. 2, Sentenza n del 14/05/2010); Sez. 2, Sentenza n del 19/02/2010).

31 Sentenza Cassazione n /2011 Le circolari e le istruzioni della Banca d'italia non rappresentano una fonte di diritti ed obblighi e nella ipotesi in cui gli istituti bancari si conformino ad una erronea interpretazione fornita dalla Banca d'italia in una circolare, non può essere esclusa la sussistenza del reato sotto il profilo dell'elemento oggettivo.

32 Sentenza Cassazione n /2011 Le circolari o direttive, ove illegittime e in violazione di legge, non hanno efficacia vincolante per gli istituti bancari sottoposti alla vigilanza della Banca d'italia, neppure quale mezzo di interpretazione, trattandosi di questione nota nell'ambiente del commercio che non presenta in se particolari difficoltà, stante anche la qualificazione soggettiva degli organi bancari e la disponibilità di strumenti di verifica da parte degli istituti di credito.

33 Corte Appello Torino 20/12/2013 «Le Istruzioni della Banca d Italia, di cui alla disciplina dell usura, non sono dettate al fine di come debba essere conteggiato il TEG, ossia il tasso effettivo globale applicato dalla banca sulla singola operazione con il cliente, ma sono rivolte alle banche e agli operatori finanziari per rilevare il TEGM, ossia il tasso effettivo globale medio applicato per operazioni omogenee in un determinato periodo.»

34 Tassi soglia «Categoria Scoperti»

35 Grafico Tassi Soglia Scoperto /Euribor

36 Nuovo Tasso Soglia Cat. «Scoperti senza affidamento» Sorge la domanda: «La Banca che revoca il Fido (a soggetto ovviamente in stato di bisogno) ed aumenta il tasso ai limiti di questa Nuova Soglia, non potrebbe rientrare nella fattispecie prevista dell Art. 644 c. 3 c.p.?» Art. 644 c.3 c.p.: «Sono altresì usurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che, avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero all'opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà economica o finanziaria.»

37

38 Partecipanti al Capitale di Banca d Italia

39 Partecipanti al Capitale di Banca d Italia

40 ABI controlla l EURIBOR

41 ABI controlla l EURIBOR

42 Escursus Temporale Normativo e Giurisprudenziale

43 Il Teorema 1 X 2: ANATOCISMO Cassazione Civile n.2374/99 e n.3096/99 Revirement giurisprudenziale sull Anatocismo Salva Banche 1: Tentativo (fallito) di rendere l Anatocismo legittimo anche per il periodo precedente al 30/06/2000 D.Lgs. n.342/99 e Delibera CICR 9/2/2000 Corte Costituzionale n.425/2000

44 Il Teorema 1 X 2: USURA L. N.108/96 Legge Usura Salva Banche 2: Tentativo (riuscito) di salvare i mutui usurari a tasso fisso stipulati prima della L. 108/96 L. Interpretazione Autentica n.24 28/2/2001

45 Il Teorema 1 X 2: PRESCRIZIONE Cassazione SS.UU. n.24418/2010 Sentenza RORDORF che chiarisce criteri su Prescrizione Salva Banche 3: Tentativo (fallito) di far prescrivere tutti gli illeciti pregressi D. Milleproroghe art. 2 c. 61 D.L. n.222/2010 conv. L. n.10/2011 Corte Costituzionale n.78/2011

46 Il Teorema 1 X 2 USURA D. Sviluppo n.70 13/5/2011 Sentenza CHINDEMI Corte Cassazione Penale n.46669/2011 Salva Banche 4: Modifica soglie d usura in aumento anche con effetto retroattivo (fallito)

47 Azioni esperibili Stragiudiziali Trattativa Stragiudiziale Mediazione ABF: Arbitro Bancario Finanziario

48 Trattativa Stragiudi ziale Trattativa Stragiudiziale

49 Media zione Con il Decreto del Fare torna la mediazione obbligatoria.

50 ABF: Arbitro Bancario Finanziario L ABF è un sistema di risoluzione delle controversie tra i clienti da una parte e le banche e gli altri intermediari finanziari dall altra.

51 ABF: Arbitro Bancario Finanziario Per i ricorsi presentati dal 1 luglio 2012 in poi si applica il nuovo limite di competenza temporale dell'abf. Pertanto i ricorsi saranno esaminati solo se le operazioni o i comportamenti su cui è sorta la lite sono successivi al 1 gennaio Può decidere su tutte le controversie che riguardano i servizi bancari e finanziari, quali ad esempio i conti correnti, i mutui, i prestiti personali: fino a euro Costo: Solo 20 euro di contributo spese. Se poi il ricorso è accolto anche solo in parte, l intermediario è tenuto a pagare al cliente i 20 euro

52 Oltre all ABF Per la risoluzione in via stragiudiziale di controversie tra intermediari e clienti nella materia delle operazioni e dei servizi bancari e finanziari, oltre all'abf sono attivi: il Conciliatore BancarioFinanziario, organismo istituito su iniziativa degli intermediari che fornisce servizi di conciliazione e arbitrato; gli altri organismi riconosciuti e abilitati alla mediazione secondo quanto previsto dalla legge; Camera di conciliazione e di arbitrato istituita presso la Consob; Ombudsman-Giurì bancario operante presso il Conciliatore BancarioFinanziario.

53 Azioni esperibili Giudiziali Citazione Art. 702 bis: Procedimento sommario cognizione ATP: Accertamento Tecnico Preventivo

54 Disponibilità della documentazione

55 La richiesta può essere fatta a norma dell art. 119 c. 4 T.U.B. Al diniego si può agire con «Procedimento d ingiunzione»

56 oppure a norma dell art. 7 D.Lgs. 196/2003 Codice Privacy Art. 7 Diritto di accesso ai dati personali ed altri diritti L'interessato ha diritto di ottenere la conferma dell'esistenza o meno di dati personali che lo riguardano, anche se non ancora registrati, e la loro comunicazione in forma intelligibile. omissis Al diniego si può procedere con «Reclamo» al Garante per la Protezione dei Dati Personali

57 Lettera risposta Banca

58 Documentazione fornita gratuitamente

59 Il Decreto Ingiuntivo (la teoria del Saldo Zero) La giurisprudenza di merito è concorde su questo principio: nell ipotesi che la banca non produca il primo e/c del rapporto, ma ne produce uno successivo, il saldo contabile da cui partire per l analisi contabile deve essere pari a 0, essendo venuta la banca meno all onere di esibizione e di prova del saldo iniziale differente dallo 0. (Prassi della Banca è allegare solo il Saldaconto certificato ex art. 50 TUB)

60 Il Decreto Ingiuntivo (la teoria del Saldo Zero) Tribunale Torino n 3620 Il Tribunale di Torino, con la sentenza in oggetto, ha stabilito che il decreto ingiuntivo emesso solo sulla base dell estratto dei saldaconti è invalido in quanto fondato su prova scritta inidonea a documentare il titolo giustificativo del credito; ai sensi degli artt c.c. e 364 c.p.c., infatti, costituisce prova scritta ai fini del decreto monitorio, in materia bancaria, l estratto analitico dei conti dall apertura della linea di credito alla attuale pretesa da parte della banca.

61 Prescrizione SS.UU. N.24418/2010 Cassazione SS.UU. 2 dicembre 2010 n il termine di prescrizione decennale cui tale azione di ripetizione è soggetta decorre, qualora i versamenti eseguiti dal correntista in pendenza del rapporto abbiano avuto solo funzione ripristinatoria della provvista dalla data in cui è stato estinto il saldo di chiusura del conto in cui gli interessi non dovuti sono stati registrati.

62 SS.UU. N.24418/2010 Le operazioni peritali condotte dai CTU risultano complesse, dovendo informare i criteri di calcolo in funzione del periodo prescritto/non prescritto, precedente/successivo alla Delibera CICR 9/2/00, distinguendo le rimesse solutorie da quelle ripristinatorie, gli interessi e competenze relative al fido e all extra fido, accertando tempo per tempo la legittima presenza e l ammontare del fido.

63 Saldo Banca o Saldo Ricalcolato? Ma il saldo da considerare per definire un versamento solutorio o non solutorio è quello rinvenibile dagli e/c bancari, o è il "saldo ricalcolato", ovvero il saldo depurato dalle competenze bancarie illegittimamente addebitate dalla banca, giorno per giorno, nel corso del rapporto?

64 Quali sono gli Illeciti Bancari che possono essere oggetto di restituzione? Usi Piazza Anatoc ismo Usura Valute Fittizie CMS Illecita Segnal azione Spese non previst e

65 Escursus Temporale Normativo e Giurisprudenziale

66 Usi Piazza Art c.c. Il saggio degli interessi legali. Allo stesso saggio si computano gli interessi convenzionali, se le parti non ne hanno determinato la misura. Gli interessi superiori alla misura legale devono essere determinati per iscritto; altrimenti sono dovuti nella misura legale.

67 Usi Piazza Art. 117 T.U.B. 1. I contratti sono redatti per iscritto. 2. Il CICR può prevedere 3. Nel caso di inosservanza della forma prescritta il contratto è nullo. 4. I contratti indicano il tasso d'interesse e ogni altro prezzo e condizione praticati, omissis 6. Sono nulle le clausole di rinvio agli usi 7. In caso di inosservanza si applicano

68 Usi Piazza: Contratto Tipo stipulato prima della Legge sulla Trasparenza

69 Usi Piazza Qualora venga dichiarata la nullità della clausola di determinazione dell'interesse mediante rinvio agli usi di piazza contenuta nei contratti di conto corrente, in sua sostituzione, alle partite debitorie, dovrà essere applicato: - il tasso legale sino all'entrata in vigore della l. 154/1992; - e successivamente quello di cui al comma 7 dell'art. 117 del TUB.

70 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% 01/12/ /07/ /02/ /09/ /04/ /11/ /06/ /01/ /08/ /03/ /10/ /05/1981 Tasso medio Tassi Leg. Sostitutivi Tassi BOT Sostitutivi 01/12/ /07/ /02/ /09/ /04/ /11/ /06/ /01/ /08/ /03/ /10/ /05/ /12/ /07/ /02/ /09/ /04/ /11/ /06/ /01/ /08/1993 USI PIAZZA Usi Piazza 01/03/ /10/ /05/ /12/ /07/ /02/ /09/ /04/ /11/ /06/ /01/ /08/2000

71 Anatocismo Revirement Giurisprudenziale Cass. 16 marzo 1999 n Cass. 30 marzo 1999 n Cass.4 novembre 2004 n

72 Anatocismo Post 2000 La Delibera CICR , all Art. 7, così recita (Disposizioni transitorie): 1. Le condizioni applicate sulla base dei contratti stipulati anteriormente alla data di entrata in vigore della presente delibera devono essere adeguate alle disposizioni in questa contenute entro il 30 giugno 2000 e i relativi effetti si producono a decorrere dal successivo 1 luglio. 2. Qualora le nuove condizioni contrattuali non comportino un peggioramento delle condizioni precedentemente applicate, le banche e gli intermediari finanziari, entro il medesimo termine del 30 giugno 2000, possono provvedere all adeguamento, in via generale, mediante pubblicazione nella Gazzetta Ufficiale della Repubblica italiana. Di tali nuove condizioni deve essere fornita opportuna notizia per iscritto alla clientela alla prima occasione utile e, comunque, entro il 31 dicembre Nel caso in cui le nuove condizioni contrattuali comportino un peggioramento delle condizioni precedentemente applicate, esse devono essere approvate dalla clientela.

73 La portata del fenomeno per le Banche: Anatocismo Ante 2000

74 La portata del fenomeno per le Banche: Anatocismo Post 2000

75 CMS: Associazione Bancaria Italiana Assemblea Ordinaria Intervento del Governatore della Banca d Italia Maria Draghi Roma, 8 luglio 2009

76 CMS: Non indicata la metodologia di calcolo: NULLA per indeterminatezza ed indeterminabilità.

77 CMS E NUOVE COMMISSIONI: Solo con il decreto-legge 29 novembre 2008, n. 185 (in Gazzetta Ufficiale - n. 280 del 29 novembre 2008, S.O. n. 263/L), coordinato con la legge di conversione 28 gennaio 2009, n. 2 le CMS sono state previste legittimamente:

78 CIV: COMMISSIONE ISTRUTTORIA VELOCE

79 CIV

80 IUS VARIANDI (ART. 118 T.U.B.) (Modifica unilaterale delle condizioni contrattuali) 1. Se nei contratti di durata è convenuta la facoltà di modificare unilateralmente i tassi, i prezzi e le altre condizioni, le variazioni sfavorevoli sono comunicate al cliente nei modi e nei termini stabiliti dal CICR. omissis

81 IUS VARIANDI (ART. 118 T.U.B.) LEGITTIMAMENTE

82 IUS VARIANDI (ART. 118 T.U.B.) ILLEGITTIMAMENTE

83 Valute fittizie La prassi bancaria dell antergazione delle operazioni di addebito e della postergazione delle operazioni di accredito comporta un aggravio degli interessi posti a carico del cliente, diventando un costo ulteriore. Le banche hanno sempre giustificato il fenomeno giorni valuta con ragioni tecniche e di altra natura, che introdurrebbero uno sfasamento tra la data delle operazioni di addebito o di accredito e la produzione degli effetti di tali operazioni.

84 Danno da illecita segnalazione in Centrale Rischi Le banche, nel comunicare alla Banca d Italia le esposizioni debitorie extra-affidamento, così come rilevate dagli e/c bancari, si assumono ogni rischio connesso alla veridicità degli stessi. Ne consegue, soprattutto, che l illegittima o errata segnalazione da parte della Banca, costituisce un danno, ingiustamente arrecato al cliente, sotto diversi profili.

IL CONTO CORRENTE IL TASSO DI INTERESSE

IL CONTO CORRENTE IL TASSO DI INTERESSE CONTENUTO DEL CONTRATTO DI CONTO CORRENTE L'art. 117 del Testo Unico Bancario (T.U.B.), impone la forma scritta del contratto di conto corrente Inoltre ai commi

IL CONTO CORRENTE IL TASSO DI INTERESSE CONTENUTO DEL CONTRATTO DI CONTO CORRENTE L'art. 117 del Testo Unico Bancario (T.U.B.), impone la forma scritta del contratto di conto corrente Inoltre ai commi

QUESITI IN TEMA BANCARIO

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 21.12.2014 1) COMMISSIONE DI MASSIMO SCOPERTO. Se il rapporto è costituito ANTE 29.01.2009 12. Se il rapporto è costituito POST

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 21.12.2014 1) COMMISSIONE DI MASSIMO SCOPERTO. Se il rapporto è costituito ANTE 29.01.2009 12. Se il rapporto è costituito POST

L ANATOCISMO. (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili

Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili") L ANATOCISMO (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili Materia: tecnica professionale Mercoledì 02/03/2016 Docente: Dott.ssa Simona

L ANATOCISMO (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili Materia: tecnica professionale Mercoledì 02/03/2016 Docente: Dott.ssa Simona

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI. La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

L attività del consulente tecnico

II Giornata Il contenzioso con le banche: rilievi pratici e giurisprudenziali L attività del consulente tecnico 1) Il ruolo del consulente tecnico: differenza tra CTP e CTU del Tribunale. 2) CTP: stretta

II Giornata Il contenzioso con le banche: rilievi pratici e giurisprudenziali L attività del consulente tecnico 1) Il ruolo del consulente tecnico: differenza tra CTP e CTU del Tribunale. 2) CTP: stretta

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

International Business & Communication

International Business & Communication RDL Anatocismo e Usura Bancaria AGENDA ANATOCISMO USURA BANCARIA a) Usura oggettiva b) Usura soggettiva TASSO DI SOGLIA D USURA DOCUMENTI NECESSARI PER ANALISI LEGGI

International Business & Communication RDL Anatocismo e Usura Bancaria AGENDA ANATOCISMO USURA BANCARIA a) Usura oggettiva b) Usura soggettiva TASSO DI SOGLIA D USURA DOCUMENTI NECESSARI PER ANALISI LEGGI

Anatocismo e Usura Bancaria. Stefano Gennari stefanogennari.sdl@gmailcom

Anatocismo e Usura Bancaria Stefano Gennari stefanogennari.sdl@gmailcom 1 ANATOCISMO USURA RILEVAZIONI CONTABILI ERRATE COSTI OCCULTI INDETERMINATEZZA DELLE CONDIZIONI CONTI CORRENTI MUTUI LEASING DERIVATI

Anatocismo e Usura Bancaria Stefano Gennari stefanogennari.sdl@gmailcom 1 ANATOCISMO USURA RILEVAZIONI CONTABILI ERRATE COSTI OCCULTI INDETERMINATEZZA DELLE CONDIZIONI CONTI CORRENTI MUTUI LEASING DERIVATI

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V

. IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V") DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA. Nota metodologica

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo)

") USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo) Se vuoi acquistare questo interessantissimo ebook clicca qui SCHEDA

USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo) Se vuoi acquistare questo interessantissimo ebook clicca qui SCHEDA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

Trento, Bassano del Grappa, Tezze sul Brenta. www.ifa-nordest.it

Trento, Bassano del Grappa, Tezze sul Brenta www.ifa-nordest.it Anatocismo Interessi ultralegali Commissioni di massimo scoperto Usura bancaria Di cosa si tratta? Anatocismo: Costituisce il criterio di

Trento, Bassano del Grappa, Tezze sul Brenta www.ifa-nordest.it Anatocismo Interessi ultralegali Commissioni di massimo scoperto Usura bancaria Di cosa si tratta? Anatocismo: Costituisce il criterio di

Software di ricalcolo del conto corrente bancario Conto giusto

Software di ricalcolo del conto corrente bancario Conto giusto Formulazione criteri e algoritmi di calcolo: Dott. Roberto Marcelli, Antonio Giulio Pastore e Amedeo Valente Elaborazione informatica: Ing.

Software di ricalcolo del conto corrente bancario Conto giusto Formulazione criteri e algoritmi di calcolo: Dott. Roberto Marcelli, Antonio Giulio Pastore e Amedeo Valente Elaborazione informatica: Ing.

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua)

(su base annua)") RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

Trento - Bassano del Grappa - Baselga di Pinè

Trento - Bassano del Grappa - Baselga di Pinè Anatocismo Interessi ultralegali Commissione di massimo scoperto ARGOMENTI Usura bancaria Costituisce il criterio di calcolo degli interessi applicato dalle

Trento - Bassano del Grappa - Baselga di Pinè Anatocismo Interessi ultralegali Commissione di massimo scoperto ARGOMENTI Usura bancaria Costituisce il criterio di calcolo degli interessi applicato dalle

LUCA PAGLIOTTA Dottore Commercialista Revisore dei conti. Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e

1. Introduzione Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e contabile del rapporto di conto corrente, dedichiamo il presente al tema della pattuizione del tasso

1. Introduzione Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e contabile del rapporto di conto corrente, dedichiamo il presente al tema della pattuizione del tasso

FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE Banca di Credito Cooperativo di Valledolmo Società Cooperativa per azioni Via Vittorio Emanuele III, 34

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE Banca di Credito Cooperativo di Valledolmo Società Cooperativa per azioni Via Vittorio Emanuele III, 34

C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere.

MUTUI FONDIARI: Risoluzione del contratto. C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere. Premessa. L anatocismo viene praticato oltre che sui conti correnti anche sui

MUTUI FONDIARI: Risoluzione del contratto. C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere. Premessa. L anatocismo viene praticato oltre che sui conti correnti anche sui

INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive di attuazione

Direttive di attuazione") Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

ATTIVITA BANCARIA E REATO DI USURA L ATTRIBUZIONE DELLE RESPONSABILITA (E LA PROSPETTIVA DELLA DIFESA)

") ATTIVITA BANCARIA E REATO DI USURA L ATTRIBUZIONE DELLE RESPONSABILITA (E LA PROSPETTIVA DELLA DIFESA) Studio Legale Avv. Carlo Cavallo 1 USURA: ELEMENTO SOGGETTIVO COSCIENZA E VOLONTA - DI CONCLUDERE

ATTIVITA BANCARIA E REATO DI USURA L ATTRIBUZIONE DELLE RESPONSABILITA (E LA PROSPETTIVA DELLA DIFESA) Studio Legale Avv. Carlo Cavallo 1 USURA: ELEMENTO SOGGETTIVO COSCIENZA E VOLONTA - DI CONCLUDERE

PERIZIA ECONOMETRICA (ANATOCISMO E USURA) SOMMARIO

SOMMARIO") PERIZIA ECONOMETRICA (ANATOCISMO E USURA) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHIUSURA/ULTIMO

PERIZIA ECONOMETRICA (ANATOCISMO E USURA) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHIUSURA/ULTIMO

FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 22 dicembre 2015 Il Ministero dell Economia e delle Finanze, con Decreto Ministeriale del 21 dicembre

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 22 dicembre 2015 Il Ministero dell Economia e delle Finanze, con Decreto Ministeriale del 21 dicembre

IL CONTO CORRENTE L ANATOCISMO

IL CONTO CORRENTE L ANATOCISMO L ANATOCISMO È la produzione di interessi da interessi appositamente capitalizzati Nella gestione del conto corrente quando la Banca, liquidando le competenze trimestrali,

IL CONTO CORRENTE L ANATOCISMO L ANATOCISMO È la produzione di interessi da interessi appositamente capitalizzati Nella gestione del conto corrente quando la Banca, liquidando le competenze trimestrali,

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA)

") FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA

INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

FOGLIO INFORMATIVO. 4e Altri finanziamenti in forma cambiaria Sconto di portafoglio finanziario

Pagina 1/7 FOGLIO INFORMATIVO 4e Altri finanziamenti in forma cambiaria Sconto di portafoglio finanziario Il presente foglio informativo è relativo alle operazioni non rientranti nella fattispecie prevista

Pagina 1/7 FOGLIO INFORMATIVO 4e Altri finanziamenti in forma cambiaria Sconto di portafoglio finanziario Il presente foglio informativo è relativo alle operazioni non rientranti nella fattispecie prevista

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti.

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti. Relatore: Dott. Luca Burani Roma, 24 Giugno 2009 1 Temi di discussione Individuazione somme non dovute Ricalcolo estratto conto

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti. Relatore: Dott. Luca Burani Roma, 24 Giugno 2009 1 Temi di discussione Individuazione somme non dovute Ricalcolo estratto conto

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO DECRETO 19 settembre 2003 Rilevazione dei tassi effettivi globali medi. Periodo ottobre/dicembre 2003. Vista la legge 7 marzo 1996, n. 108,

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO DECRETO 19 settembre 2003 Rilevazione dei tassi effettivi globali medi. Periodo ottobre/dicembre 2003. Vista la legge 7 marzo 1996, n. 108,

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

DIPARTIMENTO DEL TESORO DIREZIONE V

DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base al quale il Ministro del Tesoro, sentiti

DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base al quale il Ministro del Tesoro, sentiti

GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI

1 GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI Per l illustrazione delle opzioni di ricalcolo ex Cass. SU 24418/10 si veda l apposita guida Per ricevere assistenza, segnalare eventuali malfunzionamenti

1 GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI Per l illustrazione delle opzioni di ricalcolo ex Cass. SU 24418/10 si veda l apposita guida Per ricevere assistenza, segnalare eventuali malfunzionamenti

1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5 4. RISULTATI DEI CONTEGGI SUI C/C...

Relazione finale 26 ottobre 2010 Cliente: Pippo S.r.l. Istituto bancario: Banca S.p.A. C/C n.4177739 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5

Relazione finale 26 ottobre 2010 Cliente: Pippo S.r.l. Istituto bancario: Banca S.p.A. C/C n.4177739 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5

USURA: RILEVAZIONE DEI TASSI DI INTERESSE

Attenzione: la Guida che state stampando è aggiornata al 30/09/2015. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 30/09/2015. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

fino a 5.000,00 11,61 18,5125 oltre 5.000,00 10,20 16,7500 oltre 5.000,00 11,69 18,6125 fino a 25.000,00 7,95 13,9375 oltre 25.000,00 7,48 13,3500

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

TRIBUNALE ORDINARIO DI NAPOLI UFFICIO DI PRESIDENZA Ufficio Consulenti Tecnici e Periti

REPUBBLICA ITALIANA TRIBUNALE ORDINARIO DI NAPOLI UFFICIO DI PRESIDENZA Ufficio Consulenti Tecnici e Periti PERIZIA TECNICA - USURA OGGETTIVA Mutuatario : Banca: Notaio: Stipula: 19/01/2006 Repertorio:

REPUBBLICA ITALIANA TRIBUNALE ORDINARIO DI NAPOLI UFFICIO DI PRESIDENZA Ufficio Consulenti Tecnici e Periti PERIZIA TECNICA - USURA OGGETTIVA Mutuatario : Banca: Notaio: Stipula: 19/01/2006 Repertorio:

APERTURA DI CREDITO IN CONTO CORRENTE

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE. INFORMAZIONI SULLA BANCA BANCA DELLA MARCA CREDITO COOPERATIVO SOCIETA COOPERATIVA Via G.Garibaldi, 46 - C.P. 47-31010 Orsago TV- Tel. 0438/9931

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE. INFORMAZIONI SULLA BANCA BANCA DELLA MARCA CREDITO COOPERATIVO SOCIETA COOPERATIVA Via G.Garibaldi, 46 - C.P. 47-31010 Orsago TV- Tel. 0438/9931

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Ministero dell'economia e delle Finanze

Ministero dell'economia e delle Finanze DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base

Ministero dell'economia e delle Finanze DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base

IL CAPO DELLA DIREZIONE V

DECRETO 20 Dicembre 2007: Rilevazione dei tassi effettivi globali medi. Periodo rilevazione: 1 luglio - 30 settembre 2007. Applicazione dal 1 gennaio fino al 31 marzo 2008 (legge 7 marzo 1996, n. 108).

DECRETO 20 Dicembre 2007: Rilevazione dei tassi effettivi globali medi. Periodo rilevazione: 1 luglio - 30 settembre 2007. Applicazione dal 1 gennaio fino al 31 marzo 2008 (legge 7 marzo 1996, n. 108).

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015. Informazioni sulla Banca

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015 Informazioni sulla Banca Banca Farmafactoring S.p.A. Sede legale e direzione generale: Via Domenichino, n 5 20149 Milano Numero

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015 Informazioni sulla Banca Banca Farmafactoring S.p.A. Sede legale e direzione generale: Via Domenichino, n 5 20149 Milano Numero

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") Allegato A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

Allegato A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

Ministero dell'economia e delle Finanze

Ministero dell'economia e delle Finanze DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base

Ministero dell'economia e delle Finanze DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique ANATOCISMO CMS DIF - CIV USURA Anatocismo OBBLIGO DI PAGAMENTO, NON SOLO DEL CAPITALE E DEGLI INTERESSI PATTUITI, MA ANCHE DEGLI ULTERIORI

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique ANATOCISMO CMS DIF - CIV USURA Anatocismo OBBLIGO DI PAGAMENTO, NON SOLO DEL CAPITALE E DEGLI INTERESSI PATTUITI, MA ANCHE DEGLI ULTERIORI

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

FOGLIO INFORMATIVO. 4a Apertura di credito in conto corrente

Pagina 1/5 FOGLIO INFORMATIVO 4a Apertura di credito in conto corrente Il presente foglio informativo è relativo alle operazioni non rientranti nella fattispecie prevista dal D. Lgs. 141/2010 INFORMAZIONI

Pagina 1/5 FOGLIO INFORMATIVO 4a Apertura di credito in conto corrente Il presente foglio informativo è relativo alle operazioni non rientranti nella fattispecie prevista dal D. Lgs. 141/2010 INFORMAZIONI

Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili.

e tecnico-contabili.") Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili. Relatore: Dott. Alfredo Montefusco Commercialista in Benevento alfredomontefusco@virgilio.it

Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili. Relatore: Dott. Alfredo Montefusco Commercialista in Benevento alfredomontefusco@virgilio.it

ANTICIPO SU FATTURE. Prima di scegliere e firmare il contratto è quindi necessario leggere attentamente il foglio informativo.

FOGLIO INFORMATIVO relativo a: ANTICIPO SU FATTURE INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email:

FOGLIO INFORMATIVO relativo a: ANTICIPO SU FATTURE INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email:

Art. 54 decreto legge

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

FOGLIO INFORMATIVO ANTICIPO SU CREDITI E/O FATTURE

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA Sede Legale: 84038 Sassano (SA) - Via

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA Sede Legale: 84038 Sassano (SA) - Via

CONTENZIOSO BANCARIO. ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso

CONTENZIOSO BANCARIO ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso Premessa: cosa deve sapere il tuo cliente Comprendere come l obiettivo prioritario non è far causa alle banche,

CONTENZIOSO BANCARIO ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso Premessa: cosa deve sapere il tuo cliente Comprendere come l obiettivo prioritario non è far causa alle banche,

Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 ottobre fino al 31 dicembre 2005.

Legge antiusura: tassi usurari per il periodo ottobre-dicembre 2005 Decreto Ministero Economia 21.09.2005 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 ottobre fino

Legge antiusura: tassi usurari per il periodo ottobre-dicembre 2005 Decreto Ministero Economia 21.09.2005 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 ottobre fino

FOGLIO INFORMATIVO. 4aIm Apertura di credito in conto corrente offerta a Imprese

Pagina 1/5 FOGLIO INFORMATIVO 4aIm Apertura di credito in conto corrente offerta a Imprese INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI VOLTERRA S.p.A. Sede Legale: Piazza dei Priori, 16/18 56048 Volterra

Pagina 1/5 FOGLIO INFORMATIVO 4aIm Apertura di credito in conto corrente offerta a Imprese INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI VOLTERRA S.p.A. Sede Legale: Piazza dei Priori, 16/18 56048 Volterra

Rilevazione dei tassi effettivi globali medi, ai sensi della legge. sull'usura. Periodo di rilevazione 1 ottobre - 31 dicembre 2014.

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 26 marzo 2015 Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull'usura. Periodo di rilevazione 1 ottobre - 31 dicembre 2014. Applicazione

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 26 marzo 2015 Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull'usura. Periodo di rilevazione 1 ottobre - 31 dicembre 2014. Applicazione

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI ART. 1 OGGETTO E FINALITA DEGLI AIUTI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 giugno 2014 Pubblicazione dei tassi effettivi globali medi ai sensi della legge sull'usura (legge 7 marzo 1996 n. 108). Periodi di rilevazione 1º gennaio

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 giugno 2014 Pubblicazione dei tassi effettivi globali medi ai sensi della legge sull'usura (legge 7 marzo 1996 n. 108). Periodi di rilevazione 1º gennaio

CHE COS E L ANTICIPO SU CREDITI E FATTURE

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

Sentenza n. 767/2015 pubbl. il 27/06/2015 RG n. 4586/2012

N. R.G. 4586/2012 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO di PRATO Unica CIVILE Il Tribunale, nella persona del Giudice dott. Maria Novella Legnaioli ha pronunciato la seguente

N. R.G. 4586/2012 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO di PRATO Unica CIVILE Il Tribunale, nella persona del Giudice dott. Maria Novella Legnaioli ha pronunciato la seguente

INDICE. Introduzione... pag. XV CAPITOLO 1 PRESTITO AD INTERESSE E USURA: L EVOLUZIONE DI UN RAPPORTO CONTRASTATATO

Introduzione... pag. XV CAPITOLO 1 PRESTITO AD INTERESSE E USURA: L EVOLUZIONE DI UN RAPPORTO CONTRASTATATO 1. Premessa... p. 1 2. Dalla gratuità del mutuo romano al divieto delle usurae nella legislazione

Introduzione... pag. XV CAPITOLO 1 PRESTITO AD INTERESSE E USURA: L EVOLUZIONE DI UN RAPPORTO CONTRASTATATO 1. Premessa... p. 1 2. Dalla gratuità del mutuo romano al divieto delle usurae nella legislazione

FOGLIO INFORMATIVO INFORMAZIONI SUL MEDIATORE CREDITIZIO

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

FOGLIO INFORMATIVO N. 60/002 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE GIOVANI IMPRENDITORI PER INIZIO NUOVA ATTIVITA - - SOCI -

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

FOGLIO INFORMATIVO N. 51/001 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE PER I SOCI

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

FOGLIO INFORMATIVO PREFINANZIAMENTO (senza garanzia ipotecaria)

") FOGLIO INFORMATIVO PREFINANZIAMENTO (senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via del Macello 55 39100 Bolzano Tel.: 0471 996111

FOGLIO INFORMATIVO PREFINANZIAMENTO (senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via del Macello 55 39100 Bolzano Tel.: 0471 996111

APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE 1

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

Foglio informativo n. 2.02.27. Finanziamenti a Breve Termine. Apertura di Credito in Conto Corrente ai Consumatori.

Informazioni sulla banca. Foglio informativo n. 2.02.27. Finanziamenti a Breve Termine. Apertura di Credito in Conto Corrente ai Consumatori. Intesa Sanpaolo Private Banking S.p.A. Sede Legale e Amministrativa:

Informazioni sulla banca. Foglio informativo n. 2.02.27. Finanziamenti a Breve Termine. Apertura di Credito in Conto Corrente ai Consumatori. Intesa Sanpaolo Private Banking S.p.A. Sede Legale e Amministrativa:

FOGLIO INFORMATIVO APERTURA CREDITO ORDINARIA IN CONTO CORRENTE

FOGLIO INFORMATIVO APERTURA CREDITO ORDINARIA IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241

FOGLIO INFORMATIVO APERTURA CREDITO ORDINARIA IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Interessi di mora nel calcolo della soglia antiusura

NO ALLA DOPPIA SOMMATORIA Interessi di mora nel calcolo della soglia antiusura 12/06/2014 Tribunale di Torino - Ordinanza 10 giugno 2014 n. 759 In un contratto di finanziamento, ai fini del superamento

NO ALLA DOPPIA SOMMATORIA Interessi di mora nel calcolo della soglia antiusura 12/06/2014 Tribunale di Torino - Ordinanza 10 giugno 2014 n. 759 In un contratto di finanziamento, ai fini del superamento

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.

Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.") INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

FINANZIAMENTI A BREVE E A MEDIO/LUNGO TERMINE A SCADENZA DETERMINATA

Pag. 1 / 5 Foglio Informativo FINANZIAMENTI A BREVE E A MEDIO/LUNGO TERMINE A SCADENZA DETERMINATA INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100 - Siena Numero

Pag. 1 / 5 Foglio Informativo FINANZIAMENTI A BREVE E A MEDIO/LUNGO TERMINE A SCADENZA DETERMINATA INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100 - Siena Numero

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 21 dicembre 2015. Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull usura. Periodo di rilevazione

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 21 dicembre 2015. Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull usura. Periodo di rilevazione

28-6-2014. GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA Serie generale - n. 148

7 RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano

7 RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Contenzioso Bancario

Contenzioso Bancario Convegno GAM 26 novembre 2014 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com Corso Stati Uniti 53, Torino Anatocismo nei rapporti bancari Anatocismo: produzione di interessi

Contenzioso Bancario Convegno GAM 26 novembre 2014 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com Corso Stati Uniti 53, Torino Anatocismo nei rapporti bancari Anatocismo: produzione di interessi

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza. Gli orientamenti dell Arbitro Bancario Finanziario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza Gli orientamenti dell Arbitro Bancario Finanziario Valerio Sangiovanni 22 febbraio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza Gli orientamenti dell Arbitro Bancario Finanziario Valerio Sangiovanni 22 febbraio

FOGLIO INFORMATIVO Finanziamenti import, anticipi export, finanziamenti liberi (con e senza garanzia ipotecaria)

") FOGLIO INFORMATIVO Finanziamenti import, anticipi export, finanziamenti liberi (con e senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via

FOGLIO INFORMATIVO Finanziamenti import, anticipi export, finanziamenti liberi (con e senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Circolare N.35 del 7 Marzo 2014

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

10AC_ap_credito_cc_Vilibero_SPV.doc 1/5 VIBanca Banca di Credito Cooperativo di S.Pietro

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

CREDITO LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

LA VERIFICA DELL USURA

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

FOGLIO INFORMATIVO AFFIDAMENTI IN CONTO CORRENTE con o senza garanzia ipotecaria (fido di conto corrente disponibilità assegni conto a rientro)

") FOGLIO INFORMATIVO AFFIDAMENTI IN CONTO CORRENTE con o senza garanzia ipotecaria (fido di conto corrente disponibilità assegni conto a rientro) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

FOGLIO INFORMATIVO AFFIDAMENTI IN CONTO CORRENTE con o senza garanzia ipotecaria (fido di conto corrente disponibilità assegni conto a rientro) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

COLLEGIO DI MILANO. Membro designato dalla Banca d'italia. (MI) SANTARELLI Membro designato da Associazione rappresentativa degli intermediari

SANTARELLI Membro designato da Associazione rappresentativa degli intermediari") COLLEGIO DI MILANO composto dai signori: (MI) LAPERTOSA (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) SANTARELLI Membro

COLLEGIO DI MILANO composto dai signori: (MI) LAPERTOSA (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) SANTARELLI Membro

COLLEGIO DI MILANO. Membro designato dalla Banca d'italia. (MI) RONDINONE Membro designato da Associazione rappresentativa degli intermediari

RONDINONE Membro designato da Associazione rappresentativa degli intermediari") COLLEGIO DI MILANO composto dai signori: (MI) GAMBARO (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) RONDINONE Membro designato

COLLEGIO DI MILANO composto dai signori: (MI) GAMBARO (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) RONDINONE Membro designato

APERTURA DI CREDITO IN CONTO CORRENTE IPOTECARIA 1

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE IPOTECARIA Data aggiornamento: 08/02/2011 {c_documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo del Nord Est S.p.A. Sede

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE IPOTECARIA Data aggiornamento: 08/02/2011 {c_documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo del Nord Est S.p.A. Sede

IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario

![IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario](/thumbs/24/2786946.jpg "IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario") IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto