Rientrano in questa categoria i pensionati che percepiscono la pensione dall Ente statale Inpadap, Inps, Enasarco;

|

|

|

- Battista Meloni

- 8 anni fa

- Visualizzazioni

Transcript

1 Pensionati Rientrano in questa categoria i pensionati che percepiscono la pensione dall Ente statale Inpadap, Inps, Enasarco; Il limite massimo di età entro il quale poter richiedere un finanziamento è di 80 anni per la cessione del quinto e 75 per il prestito personale; Per la maggior parte dei finanziamenti non è richiesta alcuna motivazione particolare; Adriafidi di dà la possibilità di calcolare direttamente l importo da finanziare scegliendo la rata che preferisci. Per il finanziamento tramite cedolino pensione previsto un Teg fisso al 7,99 per coloro che ci invieranno la richiesta online Adriafidi in collaborazione con il Tour Operator Hassiten Viaggi (sliait che ti collega al loro sito..) per importi finanziati superiori a euro, a partire dal.ti regala un soggiorno di 3 notti e 4 giorni presso una capitale europea a scelta tra Parigi Madrid Amsterdam (volo compreso!) Cessione del quinto Carattestiche del prodotto Cessione del quinto pensionati Regolata dalla legge sotto riportata (con l estenzione della legge finanziaria 2005 alle categorie dei pensionati) la cessione del quinto si concretizza in un finanziamento a firma singola restituibile con una comoda trattenuta nel cedolino pensione per l importo massimo di un quinto rispetto agli emolumenti percepiti netti con tempi di restituzione delle rate che vanno dai 24 ai 120 mesi; questo permette di avere somme anche consistenti a fronte di rate non elevate; è prevista la possibilità di erogare il prestito anche se il richiedente ha in corso altri finanziamenti (prestito auto, mutuo, etc.., anzi volte la cessione rappresenta la possibilità di raggruppare più impegni con una singola rata) o disguidi bancari.(la garanzia principale è la trattenuta in busta paga)

2 Il finanziamento prevede una copertura rischio vita puro. Normativa La cessione del quinto dello stipendio è stata regolamentata sin dai primi anni del 1900 (5). Un primo assetto organico e completo alta disciplina risale al 1908 con il Regio Decreto n. 335 (6), il quale migliorava le condizioni del credito. La successiva e copiosa produzione normativa aveva reso necessaria l'emanazione di un primo testo unico (7), con lo scopo dichiarato di coordinare e riunire le diverse disposizioni e di un successivo Testo Unico, tutt'ora in vigore. seppur modificato nel suo impianto originario Il sistema bancario stava superando faticosamente la crisi innescata dal fallimento di due importanti banche - la Società Generale di credito mobiliare e la Banca Generale - attraverso la costituzione di nuovi soggetti bancari (8). Assai scarsi erano gli strumenti creditizi a disposizione delle famiglie, in pratica la sola operazione diffusa era il ricorso al credito su pegno gestito dalle Casse di Risparmio e dai Monti di Pietà. Ai dipendenti civili dell'amministrazione del Regno D'Italia, circa persone, era richiesta dedizione, fedeltà, e l'osservanza di comportamenti consoni al decoro del ruolo svolto. Appariva, pertanto, almeno disdicevole che le loro esigenze creditizie potessero essere soddisfatte attraverso Monti di Pietà. Per risolvere il problema del credito agli impiegati e salariati delle pubbliche amministrazioni fu, pertanto, regolamentata la cessione del quinto dello stipendio. Il Testo Unico e le successive modifiche La disciplina del 1950 era stata concepita per consentire ai dipendenti pubblici con stipendio fisso di far fronte a esigenze immediate e impreviste senza dover ricorrere al credito bancario. Il credito, più diffuso rispetto ai primi del 900, era di fatto ancora difficoltoso, dati i bassi livelli di bancarizzazione e il disvalore sociale ad esso associato per un impiegato o funzionario dello Stato (9). L'architettura normativa del D.P.R. 180/1950 era basata sulle seguenti fondamenta: 1. I'ambito di applicazione soggettivo, limitato ai soli dipendenti pubblici, distinti in dipendenti delle amministrazioni dello Stato (titolo II) e dipendenti delle province, comuni, istituzioni pubbliche di assistenza e beneficenza e di qualsiasi altro ente od istituto pubblico sottoposto a tutela, od anche a sola vigilanza dell'amministrazione pubblica, comprese le aziende autonome per i servizi pubblici municipalizzati nonché delle imprese concessionarie di un servizio pubblico di comunicazioni o di trasporto (titolo III) in possesso dei requisiti indicati dalla normativa e relativi ad anzianità di servizio, stabilità del rapporto di impiego, indennità di quiescenza (10); 2. la riserva dell'attività di concessione dei prestiti agli istituti di credito e di previdenza costituiti fra impiegati e salariati delle pubbliche amministrazioni, all'ina, alle società di assicurazioni legalmente esercenti, agli istituti e le società esercenti il credito, escluse quelle costituite in nome Collettivo e in accomandita semplice, alle casse di risparmio e ai monti di credito su pegno; 3. l'obbligatorietà delta garanzia a favore degli enti erogatori per i rischi di: morte del cedente prima dell'estinzione della cessione, cessazione dal servizio, riduzione dello stipendio; garanzia: a) per i dipendenti delle amministrazioni dello Stato, inderogabilmente all'istituendo "Fondo per il credito ai dipendenti dello Stato (11)' alimentato dai contributi dei medesimi, b) per gli altri destinatari, alternativamente all'istituendo "Fondo per il credito ai dipendenti dello Stato" o ad assicurazioni private. 4. l'ulteriore garanzia delta restituzione dell'importo mutuato, per il caso di cessazione dal servizio prima dell'estinzione della cessione, rappresentato sia dalle pensioni e ogni altro assegno continuativo equivalente, sia dalle somme una tantum percepite a titolo di indennità o di capitale assicurato, a carico dell'amministrazione o di un istituto di previdenza o di assicurazione.

3 5. la predeterminazione della durata del finanziamento in cinque o dieci anni, indipendentemente dall'entità della somma erogata. e la previsione di limiti per il suo rinnovo ed estinzione: 6. un'ampia documentazione per il perfezionamento della pratica e l'adempimento di una complessa serie di formalità procedurali, entrambe specificate nel Regolamento attuativo adottato con D.P.R. 895/050 (12). Il legislatore del Testo Unico, nel generalizzare tale forma di finanziamento ai dipendenti pubblici, aveva dunque stabilito un articolato sistema di limiti e di garanzie, e previsto l'intervento solidaristico di organismi di previdenza, sia nell'erogazione dei finanziamenti, sia nella prestazione delle garanzie. Nel corso del tempo, la prassi, la giurisprudenza e il legislatore hanno parzialmente modificato l'impianto cosi descritto. In primis la normativa è stata convenzionalmente estesa anche ai dipendenti delle imprese private (13). Tuttavia a differenza delle operazioni a favore dei dipendenti pubblici, nel caso di specie, l'erogazione del finanziamento era subordinata alla conferma del datore di lavoro dell'impegno ad effettuare le trattenute e i versamenti, mentre la garanzia per il caso di morte e perdita d'impiego doveva essere prestata da imprese di assicurazione private. Inoltre, le operazioni effettuate con delegazione di pagamento, pur riconducendosi ad una diversa fattispecie giuridica (14), hanno assolto a finalità analoghe alla cessione per i dipendenti privati (15), mentre hanno consentito ai dipendenti pubblici di accedere ad un ulteriore finanziamento, con ampliamento del limite di cedibilità ad un ulteriore quinto. dello stipendio (16). Quanto agli enti erogatori, come noto, l'art. 121 T.U.R. (17) ha riservato l'esercizio del credito al consumo alle banche c agli intermediari finanziari, mentre, con il riordino degli enti pubblici di assistenza e previdenza attuato nel 1994 (18), i compiti gia dell'enpas, soppresso, sono stati trasferiti all'instituendo Istituto Nazionale di Previdenza per i Dipendenti dell' Amministrazione Pubblica (INPDAP), il quale è pertanto diventato l'esclusivo garante delle operazioni di cessioni di quote dello stipendio o salario, effettuate ai sensi del Testo Unico da parte dei dipendenti statali (19). Modifiche irrilevanti o pressoché nulle hanno, invece, riguardato procedure e modalità dei prestiti contro cessione del quinto dello stipendio, le quali hanno continuato a svolgersi secondo il farraginoso sistema delineato nel Dato il mutato contesto economico-sociale italiano e, contemporaneamente, il trend positivo dello strumento creditizio in questione, gli operatori di mercato da anni sollecitavano un intervento legislativo in materia. Queste istanze sono state recepite dal legislatore a partire dalla Legge finanziaria 2005 (20). Le recenti modifiche normative Con lo scopo dichiarato di intervenire sui consumi per rilanciare l'economia, promuovendo la diffusione del credito alle famiglie, la Legge Finanziaria 2005 ha ampliato la platea dei soggetti aventi diritto alla cessione del quinto dello stipendio ponendo fine alla precedente discriminazione tra dipendenti pubblici e privati, e ha contemporaneamente superato il monopolio INPDAP sulle garanzie (21). Quanto al primo punto, l'art. 1, 137 co. lett. d) ha esteso la disciplina dei dipendenti delle amministrazioni diverse da quelle statali (titolo III) ai dipendenti delle imprese private. Quanto al secondo punto, è stato abrogato l'art. 34 del D.P.R. 180/1950, che attribuiva all'inpdap, quale ente gestore del Fondo per il Credito ai Dipendenti dello Stato, l'esclusiva competenza per la copertura assicurativa obbligatoria sulla vita e i rischi impiego delle cessioni effettuate da parte dei dipendenti statali e prevedeva la nullità di ogni diversa garanzia. Con tale modifica, l'efficacia delle polizze assicurative private, già previste limitatamente ai finanziamenti erogati ai dipendenti delle amministrazioni pubbliche non statali, è stata estesa anche ai dipendenti statali (22). Ne consegue che i dipendenti statali possono scegliere se accedere al finanziamento contro cessione del quinto ai sensi del titolo II (con garanzia INPDAP) o del titolo III (con assicurazione privata) del D.P.R. 180/1950. Nel solco già tracciato dalla legge finanziaria, il successivo Decreto sulla Competitività (23) ha ulteriormente modificato il Testo Unico, ampliando le categorie di soggetti aventi diritto alla cessione e abolendo il requisito

4 dell'anzianità di servizio previsto dal titolo III per la stipulazione del prestito (24). E' stata, inoltre, introdotta una maggiore flessibilità riguardo alla durata dei prestiti attraverso l'abolizione dell'antieconomico obbligo di stipulare contratti quinquennali o decennali (25) e attraverso l'introduzione di unico limite massimo di durata pari a dieci anni. Ciò anche per agevolare i lavoratori pubblici e privati a tempo determinato, nonché i lavoratori parasubordinati che, nel contrarre prestiti su cessione del quinto della retribuzione, incontrano, necessariamente, oltre il limite di importo cedibile, l'ulteriore limite di durata, pari al tempo residuo alla scadenza del contratto di lavoro. Dal complesso di tali modifiche, il finanziamento contro cessione di quote di retribuzione e pensioni è divenuto un istituto di carattere generale a disposizione di pensionati pubblici e privati (26), lavoratori dipendenti pubblici e privati a tempo indeterminato e determinato, lavoratori ex art. 409 c.p.c. (lavoratori a progetto, residui collaboratori coordinati e continuativi cd. parasubordinati). Ciò ha posto gli operatori di mercato di fronte a nuove problematiche che dovranno essere affrontate nel previsto decreto di attuazione delle disposizioni su esaminate, da emanarsi da parte del Ministero dell'economia e delle Finanze. Permangono, inoltre, alcune criticità nel sistema complessivo, cui la Legge Finanziaria 2006 (27), ha solamente in parte dato la soluzione. I problemi aperti e le possibili soluzioni L'aver esteso ai pensionati, spesso esclusi dal credito a causa dell'età avanzata, la possibilità di contrarre prestiti da estinguersi con cessione di quote della pensione, si scontra con nuovi lacci regolamentari e con alcune difficoltà applicative. Innanzitutto, la Legge Finanziaria 2006 ha espressamente rimandato al decreto del Ministero dell' Economia e delle Finanze, da emanarsi entro dieci mesi dall' entrata in vigore del Decreto sulla competitività (marzo 2006), la definizione delle modalità di accesso alla prestazioni creditizie agevolate erogate dall'inpdap, sia per i pensionati dello stesso ente, sia per i dipendenti e i pensionati iscritti, a fini pensionistici, presso enti diversi. In altre parole, in attesa del citato decreto attuativo, le cessioni del quinto per i pensionati pubblici restano un miraggio. Peraltro, l'atteso decreto attuativo dovrà consentire anche ai pensionati pubblici, come già ai dipendenti degli stessi enti, di scegliere se accedere al finanziamento attraverso l'inpdap o attraverso un intermediario finanziario privato, per evitare di frustrare gli scopi di liberalizzazione perseguiti fin'ora. Quanto alle difficoltà applicative, come noto, la legge prescrive che i finanziamenti siano garantiti da un'assicurazione sulla vita che assicuri "il recupero del credito" in caso di decesso del mutuatario. Considerando che in genere si tratta di crediti di importo contenuto, dai quali viene decurtato in anticipo il costo dell'assicurazione pagato del cliente, sarà opportuno che le compagnie di assicurazione perfezionino appositi prodotti che garantiscano il solo recupero del credito e abbiano, di conseguenza, un costo adeguato. La Legge Finanziaria 2006 ha, inoltre, previsto, alla luce di quanto stabilito, anche dalla Corte Costituzionale (28), che i pensionati possano cedere un quinto della loro pensione purché la parte residua sia superiore al c.d. "trattamento minimo". Tale limite alla facoltà dei pensionati pubblici e privati di cedere il quinto dei propri emolumenti pensionistici, deriva da quanto disposto dall'art. 69 della Legge 153/1969 (29) relativamente alla cessione, al sequestro e al pignoramento delle pensioni per i debiti verso l'inps derivanti da prestazioni indebitamente percepite ovvero da omissioni contributive, che espressamente fa salvo l'importo corrispondente al trattamento minimo. Quanto agli impiegati e salariati assunti a tempo determinato, i quali possono contrarre cessioni con il doppio limite di un quinto dello stipendio e di un periodo di tempo non superiore a quello rimanente fino alla scadenza del contralto, si rileva che per gli stessi era prevista la cedibilità del trattamento di fine rapporto senza il limite del quinto (30). La lettura del predetto punto faceva intendere che il ruolo di garanzia del TFR era limitato ai soli dipendenti e salariati a tempo determinato.

5 Tale soluzione incompatibile con l'architettura del sistema quale qui tracciato, oltre che con la realtà pratica, e stata sconfessata dal legislatore che, con la Legge Finanziaria 2006, ha precisato che il limite del quinto non si applica ne ai dipendenti a tempo determinato ne ai dipendenti a tempo indeterminato (31). Sempre relativamente al TFR, il Consiglio dei Ministri del 24 novembre 2005, ha approvato il Decreto di attuazione della Legge delega in materia di riordino delle forme di previdenza complementare (32). Come noto, la riforma, la cui entrata in vigore e stata posticipata al 1 gennaio 2008, modifica sostanzialmente l'istituto del TFR, prevedendo la possibilità per i lavoratori dipendenti di conferire lo stesso nei fondi pensioni. Dato, il ruolo di garanzia fin qui svolto dal TFR medesimo per le operazioni di prestito contro cessione del quinto dello stipendio, il Decreto legislativo in materia (33), all'art. 11, punto 10, ha correttamente previsto che le prestazioni pensionistiche in capitale e in rendita erogate dai fondi pensione siano sottoposte agli stessi vincoli di cedibilità e pignorabilità a carico delle pensioni previste dal D.P.R. 180/1950. Quanto ai titolari di rapporti di lavoro ex art. 409 c.p.c., pur essendo condivisibile la volontà del legislatore di porre a disposizione di categorie di lavoratori, peraltro in forte crescita quantitativa, una possibilità di accesso al credito altrimenti loro preclusa, si rileva che i requisiti per l'accesso al finanziamento (durata del contratto non inferiore a dodici mesi e compenso certo e continuativo) e i limiti relativi allo stipendio cedibile (un quinto per una durata non superiore al tempo rimanente fino alla scadenza del contratto) rendono inutile se non impossibile l'operazione (34). Su un piano più generale, per riconoscimento unanime, il finanziamento contro cessione di una quota dei propri emolumenti è gravato da procedure ridondanti e farraginose, basate per lo più su documenti cartacei es. notifiche, benestare (35), certificato di stipendio ecc che contribuiscono in gran parte ad aumentare i costi dell'operazione. La Legge Finanziaria 2006, ha introdotto due importanti novità sul punto; in primis ha espressamente stabilito che quando il debitore ceduto sia un'amministrazione pubblica come definita dall'art.1 2 co. D.Lgs. 165/2001 (36) si applica la disciplina stabilita dal cd. Codice dell'amministrazione Digitale (37) il quale prevede che nei rapporti tra le stesse e con i privati le pubbliche amministrazioni adottino le tecnologie dell'informazione e della comunicazione. Le modalità concrete per le applicazioni di tali tecnologie ai finanziamenti contro cessione del quinto dello stipendio dovranno essere stabilite dal Ministero dell'economia e delle Finanze con il decreto già citato. Si è voluto in tal modo introdurre modalità di produzione documentale e di comunicazione più semplici tra i soggetti coinvolti nell'operazione. La Legge Finanziaria ha, inoltre, previsto che la cessione abbia effetto "dal momento della notifica nei confronti dei debitori ceduti" e quindi non più decorso un mese dalla stessa e che tale "comunicazione" possa essere effettuata attraverso "qualsiasi forma avente data certa". Sul punto occorre sottolineare che incomprensibilmente l'efficacia immediata del contratto è esclusa per le pensioni erogate dalle amministrazioni ex D.Lgs. 165 del 2001: chiarezza e completezza avrebbero richiesta una disciplina unica per le diverse ipotesi. Inoltre si rileva l'ambiguità della formulazione legislativa che da un lato si riferisce alla "notifica", atto dell'ufficiale giudiziario, avente data certa e disciplinato nelle sue forme dal codice di procedura civile, dall'altro parla di "comunicazione" da effettuare in ogni forma purché avente data certa. Delle due l'una. Se, come può ritenersi probabile, l'intento del legislatore era svincolare l'efficacia del contratto dalla notifica, atto che richiede il decorso di un lasso di tempo e un costo associato, si tratta di identificare le forme di "comunicazione" con data certa. Ulteriori semplificazioni alle procedure sarebbe opportuno che fossero introdotte dall'emanando decreto di attuazione; ci si riferisce in particolare alla presentazione, in luogo del certificato di stipendio appositamente rilasciato dal datore di lavoro della busta paga o altro documento equivalente. Conclusioni I prestiti contro cessione del quinto del proprio stipendio sono una realtà viva e vivace, nonostante lacci regolamentari, prassi operative e difficoltà applicative che ne imbrigliano il potenziale sviluppo. La ragione di tale successo può sicuramente essere rintracciata nelle caratteristiche di tali operazioni che rappresentano, per banche e intermediari finanziari un prestito garantito sia nei flussi di pagamento sia nel rischio credito

. Come noto, la riforma, la cui entrata in vigore e stata posticipata al 1 gennaio 2008, modifica sostanzialmente l'istituto del TFR, prevedendo la possibilità per i lavoratori dipendenti di")

6 mentre per i prenditori sono uno strumento per accedere al credito legale pur in assenza di merito creditizio e garanzie patrimoniali. Il processo di revisione normativa qui analizzato, e peraltro non ancora completato, sconta il fatto di essere stato realizzato attraverso interventi frammentati che si sono aggiunti ad un già complicato intrico di norme e circolari, spesso ridondanti e contraddittorie. Sarebbe, pertanto, auspicabile una completa rielaborazione della disciplina dell'istituto. In tale ambito, oltre alle semplificazioni procedurali succitate, dovrebbe essere dettata una disciplina organica dell'istituto della delegazione di pagamento e, least but not last, potrebbe essere data all'istituto una denominazione più attuale quale, ad esempio, la cessione del quinto dei propri emolumenti. Avv. Maddalena Marchesi Pubblicato sull'edizione di gennaio-febbraio 2006 di MONDO BANCARIO 1. I diversi termini utilizzati dalla normativa (stipendi, salari, emolumenti, paga ecc.) indicano i compensi riconosciuti ai lavoratori per il compimento di una determinata prestazione nell'ambito di un rapporto di lavoro a carattere subordinato. In particolare secondo la Suprema Corte (cf. Cass., Sez. III, sent. 20 febbraio 1999 n. 4128) trattasi delle erogazioni periodiche, percepite con continuità dal dipendente in attività di servizio". 2. Secondo Filotto (cf. FILOTTO U., I Prodotti, in: Manuale del credito al consumo, Milano, 1999, p 114), il finanziamento contro cessione del quinto dello stipendio è per molti aspetti riconducibile "alla struttura del mutuo, con il quale condivide 1'erogazione di una somma definita all'inizio del rapporto e la predisposizione di un piano di ammortamento a rate costanti che progressivamente riduce 1'esposizione". 3. (Cf. CARRIERO G., // credito al consumo, in: BANCA UITALIA, Quaderni di ricerca giuridica della Consulenza legale, n. 48, Roma, ottobre 1998, p. 30). 4. (Cf. D.P.R., 5 gennaio 1950 n. 180, in: G,U., 29 aprile 1950, n. 99 S.O) 5. Cf. MARCHETTI V., La Cessione del quinto dello stipendio, Roma, Cf. R.D., 30 giugno 1908, n. 335, in; G, Ll, 8 luglio Cf.R.D.,5 giugnol941, n. 874 in: GU., 2 settembre 1941, n Negli anni a cavallo della fine del 1800 e gli inizi del 1900, l'italia aveva circa abitanti. Il 55% della popolazione era analfabeta e in grandissima parte dedita all'agricoltura; forte era l'immigrazione. 8. Risale al 1880 la costituzione del Banco di Roma, al 1894 quella della Banca Commerciale Italiana e al 1895 quella del Credito Italiano (cf. BANCA D'ITALIA, La Banca d'italia e i problemi delta moneta e del credito, a cura di FINOCCHIARO A. - CONTESSA A, Roma, 1994, p ). 9. Cf. FILOTTO U., Ritorno al futuro, in: Millenovecentocinquanta duemilacinque, Roma, 2005, p Definita come: le pensioni o indennità corrisposte dallo Stato o dai singoli enti; gli assegni equivalenti a carico di speciali casse di previdenza; le pensioni e gli assegni di invalidità e vecchiaia corrisposti dall'i.n.p.s.; gli assegni vitalizi e i capitali a carico di istituti di assicurazione, ai quali i cedenti siano iscritti in dipendenza del loro rapporto di impiego o di lavoro. 11. Il Fondo per il credito ai dipendenti dello Stato è stato soppresso net 1957 (cf. L. 25 novembre 1957, n. 1139, in: G U, 7 dicembre 1957, n. 303) e le relative attribuzioni sono state trasferite all'ente Nazionale di Previdenza e Assistenza dei dipendenti Statati (ENPAS). 12. Cf. D.P.R., 28 luglio 1950, n. 895, in: G. U., 22 novembre 1950, n Ciò è avvenuto con il conforto della giurisprudenza di merito (cf. Tribunale Torino, sent. 23 marzo 1995) la quale ha riconosciuto come i dipendenti di imprese private potessero per libera pattuizione applicare al loro contratto di cessione la disciplina del D.P.R. 5 Gennaio 1950 n La Camera di Commercio di Milano (cf. CAMERA DI COMMERCIO DI MILANO, Raccolta provinciale degli usi, Milano, 2000) ha provveduto all'accertamento degli usi in materia di cessione del quinto dello stipendio in materia di impiego privato. In tale ambito la cessione del quinto dello stipendio viene definita come "una particolare forma di prestito personale concesso a dipendenti di datori di lavoro privati a fronte della cessione di una quota non superiore a un quinto della retribuzione".

7 14. Nella delegazione il debitore delega il proprio datore di lavoro a trattenere dallo stipendio una quota fissa pari a un quinto della retribuzione da corrispondere direttamente all'intermediario erogatore del prestito. A differenza della cessione del quinto dello stipendio che costituisce un obbligo per il datore, scaturente dal rapporto di lavoro, la delegazione a una facoltà di cui l'azienda può liberamente disporre. Da ciò scaturisce la pratica (e ('obbligo in caso di amministrazioni statali) di stipulare una convenzione scritta tra datore di lavoro e intermediario finanziario, con previsione di un importo da parte dell'intermediario al datore a titolo di corrispettivo per l'attività prestata. 15. Le istruzioni per la rilevazione del tasso d'usura (cf. BANCA D'ITALIA, Provvedimento 8 gennaio 2003, in: G. U, 8 gennaio 2003, n. 5) ricomprendono i finanziamenti con delegazione di pagamento tra i prestiti assimilabili alla cessione del quinto e concessi sulla base di schemi negoziali riconducibili al D.P.R. 180/1950, insieme agli altri (ad es. mandato) che: 1) prevedono l'ordine incondizionato e irrevocabile al proprio datore di lavoro di pagare una quota dello stipendio direttamente al creditore; 2) hanno durata compresa tra 18 mesi e 10 anni o, nei casi in cui il finanziamento sia effettuato nei confronti di un soggetto assunto con contratto a tempo determinato, hanno durata non superiore alla scadenza del contratto; 3) hanno ammontare compreso entro il quinto degli emolumenti al netto delle ritenute; 4) sono rivolti a dipendenti con stipendio fisso e continuativo, che abbiano superato il periodo di prova e siano iscritti nei ruoli effettivi dell'azienda; 5) sono assistiti da polizze assicurative analoghe a quelle previste nel decreto del Presidente della Repubblica n. 180 del 1950 idonee a garantire il recupero del credito. 16. II D.P.R. 180/1950 disciplina il prestito con delega con esclusivo riferimento al pagamento delle quote del prezzo o della pigione afferenti ad alloggi popolari. Accanto a tali cd. delegazioni legali si sono diffusi finanziamenti con delega, la cui regolamentazione per i dipendenti pubblici e stata dettata dal Ministero dell'economia e delle Finanze (cf. MINISTERO DELL'ECONO-MIA E DELLE FINANZE, Circolare 8 agosto 1995 n. 46; Circolare 16 ottobre 1996 n. 63; Circolare 11 marzo 1998 n. 29; Circolare 5 settembre 2003 n. 37). In par-ticolare nella Circolare n.. 37/2003 è specificato che in ipotesi di cumulo di cessione e di delegazioni legali e convenzionali il limite e pari alla meta dello stipendio. 17. Cf. D.Lgs. 1 settembre 1993, n. 385, in: G. U., 30 settembre 1993, n. 230, S.O. 18. Cf. D.Lgs. 30 giugno 1994, n. 479, in: G. U., 1 agosto 1994, n In realtà l'inpdap ha rivendicato la sua potestà esclusiva ad erogare la garanzia anche per i dipendenti pubblici non statali (cf. INPDAP, Circolare 3 gennaio 2002). Sul punto si è pronunciato il TAR Lazio (cf. TAR Lazio, sez. III, sent. 3 giugno 2003, n. 4884) secondo cui il sistema previsto per i dipendenti pubblici non statali (garanzia INPDAP o, in alternativa, garanzia privata) doveva ritenersi abrogato per effetto dell'istituzione presso l'inpdap della gestione unitaria delle prestazioni creditizie e sociali per gli impiegati e salariati dello Stato e per i dipendenti pubblici iscritti alle casse pensioni. 20. Cf. L. 30 dicembre 2004, n. 311, in: G. U., 31 dicembre 2004, n. 306 S Cf. TAROLLI I., La leva del credito e i finanziamenti garantiti, in: Millenovecentocinquanta duemilacinque, Roma, 2005, p Cf. MINISTERO DELL'ECONOMIA E DELLE FINANZE, Circolare, 3 giugno 2005, n. 21; Circolare, 29 luglio 2005, n D.L. 14 marzo 2005 n. 35, in: G.U. 16 marzo 2005, n. 62 e convertito in legge, con modificazioni, dall'art. 1, L. 14 maggio 2005, n. 80, in: G. U., 14 maggio 2005, n. 111, Ai sensi del titolo II del D.P.R. 180/1950, i dipendenti statali assunti a tempo indeterminato o determinato possono contrarre prestiti contro cessione del quinto dello stipendio se hanno compiuto quattro anni di servizio effettivo nel rapporto d'impiego. Prima del decreto sulla competitività, invece i dipendenti pubblici non statali non potevano contrarre finanziamenti se non avendo cinque o dieci anni di servizio a seconda della durata del finanziamento, sebbene nella prassi tale limite fosse sovente ridotto a sei mesi. La disciplina come riformata ha uniformato tale regime consentendo, invece, ai dipendenti statali non garantiti dall'inpdap, ai dipendenti pubblici non statali e ai dipendenti privati di contrarre finanziamenti senza alcun limite di anzianità. 25. Non avendo possibilità di scelta sulla durata, il dipendente si trovava in precedenza costretto a contrarre un prestito a medio e lungo termine anche per un finanziamento di importo esiguo. 26. Compresi i titolari di indennità corrisposte da Stato e singoli enti, assegni equivalenti a carico di speciali casse di previdenza, assegni di invalidità e vecchiaia corrisposti dall'inps, altri assegni vitalizi e i capitali a carico di istituti e fondi in dipendenza del rapporto sul lavoro. 27. Cf. L. 23 dicembre 2005 n. 266, in: G. U. 29 dicembre 2005 n. 302 S.O. 28. Cf. Corte Costituzionale, sent. 4 dicem-bre 2002, n L. 30 aprile 1969, n. 153, in: G. U. 30 aprile 1969, n. 111, S.O.

8 30. In sede di approvazione dell'art 13/bis del D.L. 14 marzo 2005 n. 35, il testo del punto 2 lettera a) che ha modificato I'art. 52 del D.P:R. 180/1950, licenziato dal Parlamento a difforme rispetto a quello approvato dalla Commissione V del Senato. 31. L'art. 1, 346 co. Left e) della Legge Finanziaria 2006 modifica I'articolo 52 del Testo Unico in modo conforme al testo quale approvato dalla Commissione V del Senato durante l'iter legislativo del Decreto sulla Competitività. 32. Cf. L. 23 agosto 2004, n. 243, in. G. U. 21 settembre 2004, n Cf. D.Lgs. 5 dicembre 2005 n. 252, in G. U. 13 dicembre 2005 n. 289 S.O. 34. Cf. PICCIOLINI F., Non a abbastanza, in: Eichelos, n. 7, Roma, 2005 p Trattasi di un documento consuetudinariamente rilasciato dall'ente datore di lavoro dei dipendenti pubblici non statali e privati al momento della notifica del contratto; esso determina l'avvio della procedura di rimborso del finanziamento, attraverso le trattenute mensili e i versamenti a favore dell'ente erogatore. 36. D.Lgs. 30 marzo 2001, n. 165 in: G.U. 9 maggio 2001, n. 106, S.O. 37. D.Lgs 7 marzo 2005 n. 82 in: G.U. 16 maggio 2005, n. 112, S.O. Principali voci di un contratto di finanziamento. Tipo di finanziamento Tasso annuo nominale (TAN) Tasso annuo effettivo globale (TAEG) Tasso annuo effettivo globale (TEG) Spese di istruttoria Commissioni bancarie e di intermediazione Spese assicurative (ove presenti) Netto ricavo (la somma che viene erogata al cliente) Importo globale da restituire La legge prevede che in mancanza degli elementi obbligatori previsti il contratto di finanziamento può essere c o n s i d e r a t o n u l l o. Le operazioni di finanziamento devono riportare per legge tutti i tassi applicati. Consigliamo di conoscere bene la differenza tra TAN (Tasso Annuo Nominale) Teg (Tasso effettivi globale) TAEG (Tasso Annuo Effettivo Globale).. Tipo di finanziamento Descrizione del tipo di contratto che si va a stipulare: esempio prestito personale, cessione del quinto, delegazione di pagamento, mutuo ipotecario, leasing..etc... TAN: tasso annuo nominale Il Tasso Annuo Nominale è il tasso di interesse praticato dalla banca per remunerare la richiesta di denaro. E' espresso in percentuale ed è su base annua. TEG: tasso effettivo globale: Il teg racchiude il Tan e tutte le altra categorie di costi presenti nel finanziamento ad esclusione dei costi assicurativi; viene espresso sempre su base annua. TAEG:

9 il taeg tiene conto del tan e di tutti gli altri oneri compresi i costi assicurativi. Viene calcolato su base annua. Spese di istruttoria. Le spese di istruttoria sono oneri che la banca richiede per la gestione dell'operazione di prestito; Commissioni bancarie Le commissioni bancarie e di intermediazione (quando compaiono) sono costi che scaturiscono dalll operazione di finanziamento variabili in funzione dell importo erogato e al tempo di restituzione delle rate; entrambe rientrano nel Teg dell operazione; Costi Assicurativi Sono i premi pagati, già calcolati nella rata,per ottenere la copertura rischio vita e rischio impiego nel contratto di finanziamento, vanno a definire il taeg finale dell operazione di finanziamento ( se non ci fosse la copertura vita in caso di premorienza del contraente il debito si trasmetterebbe secondo l asse ereditario, la copertura rischio impiego è invece una garanzia a favore dell istituto cessionario) Nella Cessione del quinto e nella delegazione le assicurazioni sono obbligatorie per disposizione di legge. Importo globale da restituire Importo lordo (capitale piiu interessi) da restituire alla scadenza del contratto. Netto ricavo La somma netta percepita dal cliente nel contratto di prestito. Documenti necessari per ottenere il finanziamento Documento personale: carta d identità,o patente di guida validi codice fiscale Cedolino pensione Cud dell ultimo anno Presso l agenzia saranno disponibili altri documenti da compilare e sottoscrivere (privacy, assicurazione, simulazione del piano finanziario, etc..) necessari per la delibera finale della pratica. Tempi di erogazione: La pratica viene saldata normalmente in circa 5 giorni lavorativi dalla firma del contratto; l importo viene liquidato tramite un assegno bancario non trasferiibile; Possibilità di rinnovo di pratica in corso E possibile rifinanziarie un operazione tramite cessione del quinto dopo che sono decorsi almeno i 2/ 5 della durata del prestito secondo quanto previsto dalle ultime disposizioni di legge,

10 Estinzione Anticipata È importante sapere che è previsto dalla legge l'estinzione anticipata di un finanziamento. In qualsiasi momento. Sul piano di ammortamento che viene consegnato con il saldo della pratica viene evidenziato l importo dell estinzione anticipata dopo il pagamento di ciascuna rata (importi già predefiniti in partenza in quanto il piano di rimborso è a tasso fisso); a questa somma va aggiunta una percentuale dell 1%. Tabella Tassi usura da Banca D italia Tabella tassi di usura valida sino al Avvertenza: ai fini della determinazione degli interessi usurari ai sensi dell'art.2 Della legge n.108/96, I tassi rilevati devono essere aumentati della metà.

11

Dipendenti privati. Per la maggior parte dei finanziamenti non sono richieste specifiche motivazioni.

Dipendenti privati Rientrano in questa categoria tutti coloro i quali sono dipendenti di aziende private grandi (cioè spa, srl, snc con capitale sociale versato di almeno 100.000 euro e minimo 20 dipnedenti,

Dipendenti privati Rientrano in questa categoria tutti coloro i quali sono dipendenti di aziende private grandi (cioè spa, srl, snc con capitale sociale versato di almeno 100.000 euro e minimo 20 dipnedenti,

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 27 dicembre 2006, n.313 Regolamento di attuazione dell'articolo 13-bis del decreto-legge 14 marzo 2005, n.

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 27 dicembre 2006, n.313 Regolamento di attuazione dell'articolo 13-bis del decreto-legge 14 marzo 2005, n.

Implicazioni con la previdenza complementare. Anna Ilaria Orlando 23/10/2009 1

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

MODELLO STANDARD CESSIONE DEL QUINTO DELLA PENSIONE

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

Adriafidi di dà la possibilità di calcolare direttamente l importo da finanziare scegliendo la rata che preferisci.

Dipendenti e autonomi Possono richiedere un prestito personale rimborsabile tramite bollettini postali o addebito su conto corrente bancario tutte le categorie di lavoratori, siano essi dipendenti pubblici

Dipendenti e autonomi Possono richiedere un prestito personale rimborsabile tramite bollettini postali o addebito su conto corrente bancario tutte le categorie di lavoratori, siano essi dipendenti pubblici

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

UD7 I prestiti garantiti

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

GUIDA AL CREDITO. GLOSSARIO principali voci di un contratto di finanziamento.

GUIDA AL CREDITO Vogliamo rappresentare un saldo punto di riferimento per la ns. clientela, nell esercizio dell attività finanziaria. Siamo in grado di venire incontro alle esigenze creditizie del cliente

GUIDA AL CREDITO Vogliamo rappresentare un saldo punto di riferimento per la ns. clientela, nell esercizio dell attività finanziaria. Siamo in grado di venire incontro alle esigenze creditizie del cliente

RISOLUZIONE n. 68/E QUESITO

RISOLUZIONE n. 68/E Direzione Centrale Normativa e Contenzioso Roma, 28 febbraio 2008 OGGETTO:Istanza di Interpello. Imposta sostitutiva. Mutui concessi da istituti previdenziali per la rinegoziazione

RISOLUZIONE n. 68/E Direzione Centrale Normativa e Contenzioso Roma, 28 febbraio 2008 OGGETTO:Istanza di Interpello. Imposta sostitutiva. Mutui concessi da istituti previdenziali per la rinegoziazione

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Certificazione di quota cedibile

Certificazione di quota cedibile Protocollo Inps Gestione ex Inpdap Gestione ex Inpdap 02050116 Richiedente: Pensionato Inps Gestione ex Inpdap Motivazione: Prestito con cessione quote Dichiarazione del

Certificazione di quota cedibile Protocollo Inps Gestione ex Inpdap Gestione ex Inpdap 02050116 Richiedente: Pensionato Inps Gestione ex Inpdap Motivazione: Prestito con cessione quote Dichiarazione del

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Federazione Lavoratori Pubblici e Funzioni Pubbliche

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

COMUNICATO STAMPA. Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica

Roma, 30 Marzo 2007 DIREZIONE GENERALE istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica DIRIGENTI GENERALI CENTRALI E COMPARTIMENTALI DIRIGENTI CENTRALI E PERIFERICI DIRETTORI

Roma, 30 Marzo 2007 DIREZIONE GENERALE istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica DIRIGENTI GENERALI CENTRALI E COMPARTIMENTALI DIRIGENTI CENTRALI E PERIFERICI DIRETTORI

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

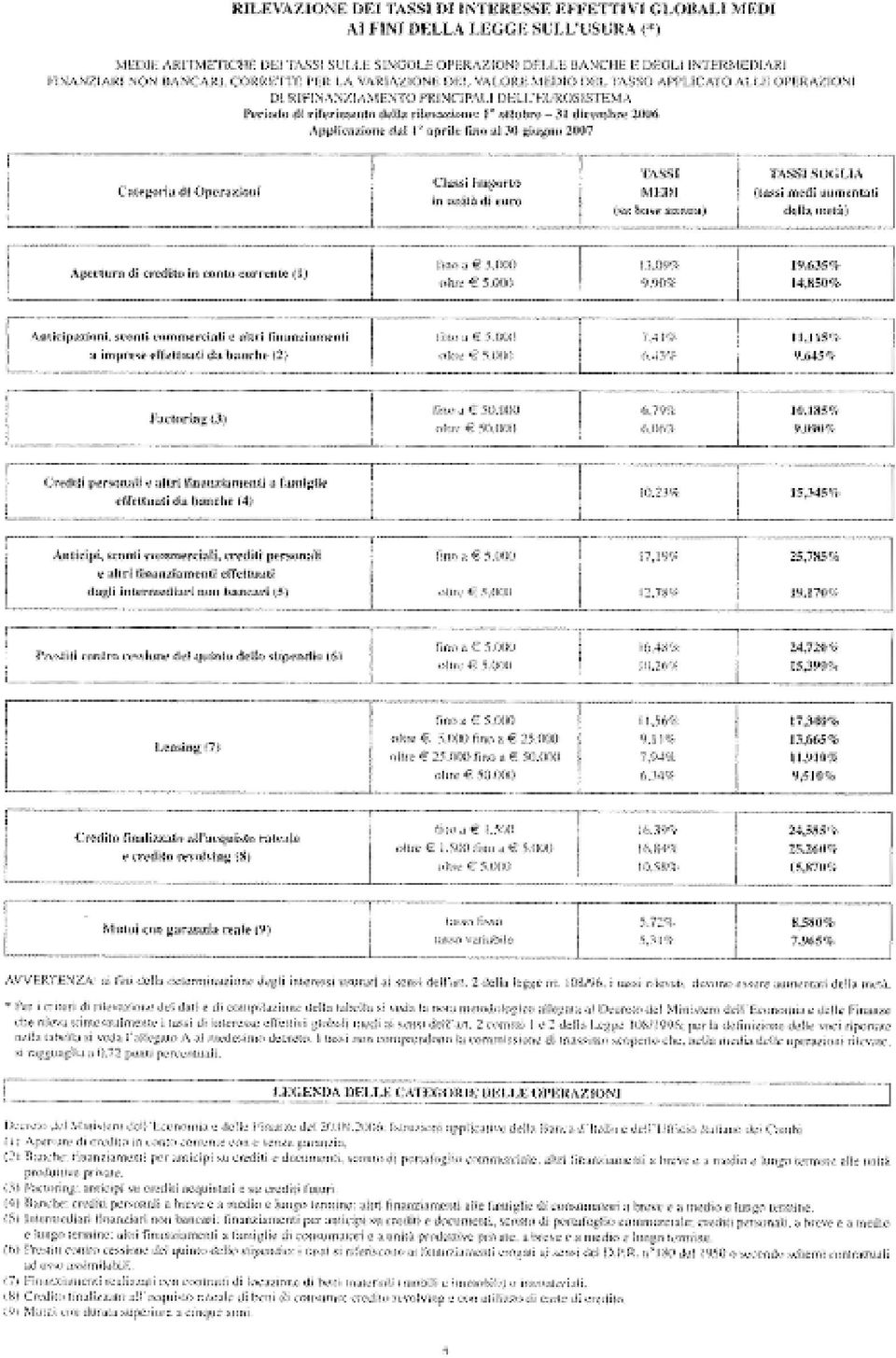

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

Oggetto: Fondo pensione Espero : le novità introdotte nello Statuto e dalla legge 244/2007 (finanziaria per il 2008); riflessi operativi.

; riflessi operativi.") Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica D.C. TFS/TFR E PREVIDENZA COMPLEMENTARE Ufficio I Tfs, Tfr e assicurazione sociale vita Ufficio II Previdenza complementare

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica D.C. TFS/TFR E PREVIDENZA COMPLEMENTARE Ufficio I Tfs, Tfr e assicurazione sociale vita Ufficio II Previdenza complementare

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE ALLEGATO A Art. 1 I competenti Uffici periferici del Dipartimento della Pubblica Sicurezza operano le ritenute sulle competenze

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE ALLEGATO A Art. 1 I competenti Uffici periferici del Dipartimento della Pubblica Sicurezza operano le ritenute sulle competenze

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 10 Maggio 2007, n. 62 Regolamento per l'adeguamento alle disposizioni del decreto legislativo 5 dicembre 2005, n. 252, in materia di forme pensionistiche

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 10 Maggio 2007, n. 62 Regolamento per l'adeguamento alle disposizioni del decreto legislativo 5 dicembre 2005, n. 252, in materia di forme pensionistiche

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

CONVENZIONE. premesso che

Schema di convenzione- tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il...

Schema di convenzione- tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il...

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

Gazzetta Ufficiale N. 83 del 10 Aprile 2007

Gazzetta Ufficiale N. 83 del 10 Aprile 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 marzo 2007, n.45 Regolamento di attuazione dell'articolo unico, comma 347 della legge 23 dicembre 2005, n.

Gazzetta Ufficiale N. 83 del 10 Aprile 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 marzo 2007, n.45 Regolamento di attuazione dell'articolo unico, comma 347 della legge 23 dicembre 2005, n.

Gazzetta Ufficiale N. 83 del 10 Aprile 2007

Gazzetta Ufficiale N. 83 del 10 Aprile 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 marzo 2007, n.45 Regolamento di attuazione dell'articolo unico, comma 347 della legge 23 dicembre 2005, n.

Gazzetta Ufficiale N. 83 del 10 Aprile 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 marzo 2007, n.45 Regolamento di attuazione dell'articolo unico, comma 347 della legge 23 dicembre 2005, n.

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

Dichiarazione di Benestare

Io sottoscritto/a Codice fiscale Sesso M F Cognome Nome Nato/a il / / Stato di nascita Comune Prov. Residente in Comune Prov. CAP Via/Piazza n. Frazione Presso Pal. sc. int. Cellulare E-mail (Eventuale

Io sottoscritto/a Codice fiscale Sesso M F Cognome Nome Nato/a il / / Stato di nascita Comune Prov. Residente in Comune Prov. CAP Via/Piazza n. Frazione Presso Pal. sc. int. Cellulare E-mail (Eventuale

il medesimo art. 204, al comma 1, fissa la percentuale del limite di indebitamento degli enti locali al 10% a decorrere dall anno 2015;

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

Roma, 27 dicembre 2005

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

Circolare del 23 marzo 2001, n. 35

Circolare del 23 marzo 2001, n. 35 Istituzione piccolo prestito fino al massimo di 6 mensilità da estinguersi in tre anni. Rinnovo piccoli prestiti annuali, biennali e triennali 1 Circolare 23 marzo 2001,

Circolare del 23 marzo 2001, n. 35 Istituzione piccolo prestito fino al massimo di 6 mensilità da estinguersi in tre anni. Rinnovo piccoli prestiti annuali, biennali e triennali 1 Circolare 23 marzo 2001,

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

REGOLAMENTO DI ACCESSO AL CREDITO. Principi di Carattere Generale per la Concessione dei Prestiti Tipologie di prestito:

REGOLAMENTO DI ACCESSO AL CREDITO REGOLAMENTO CRED 3 Principi di Carattere Generale per la Concessione dei Prestiti Tipologie di prestito: Piccoli prestiti Prestiti pluriennali L accesso alle prestazioni

REGOLAMENTO DI ACCESSO AL CREDITO REGOLAMENTO CRED 3 Principi di Carattere Generale per la Concessione dei Prestiti Tipologie di prestito: Piccoli prestiti Prestiti pluriennali L accesso alle prestazioni

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS. L anno duemilasette, il giorno del mese di in Roma Via

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS L anno duemilasette, il giorno del mese di in Roma Via TRA L Istituto Nazionale della Previdenza Sociale,

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS L anno duemilasette, il giorno del mese di in Roma Via TRA L Istituto Nazionale della Previdenza Sociale,

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio. Bologna, 1 luglio 2014

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio Bologna, 1 luglio 2014 documento 21/12/2012 riservato ISPF PER A.C.T.V.: l offerta riservata

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio Bologna, 1 luglio 2014 documento 21/12/2012 riservato ISPF PER A.C.T.V.: l offerta riservata

Circolare N.71 del 26 Aprile 2013

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007 Legge 247 del 24 dicembre 2007 Sommario LAVORO E AMMORTIZZATORI SOCIALI 1. Indennità di disoccupazione ordinaria e con requisiti ridotti. 2. Lavoro

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007 Legge 247 del 24 dicembre 2007 Sommario LAVORO E AMMORTIZZATORI SOCIALI 1. Indennità di disoccupazione ordinaria e con requisiti ridotti. 2. Lavoro

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

COMUNE DI PANTELLERIA Provincia di Trapani

COMUNE DI PANTELLERIA Provincia di Trapani Oggetto: convenzione disciplinante modalità per la concessione di finanziamenti ai dipendenti da parte di banche ed intermediari finanziari con delegazione convenzionale.

COMUNE DI PANTELLERIA Provincia di Trapani Oggetto: convenzione disciplinante modalità per la concessione di finanziamenti ai dipendenti da parte di banche ed intermediari finanziari con delegazione convenzionale.

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

Roma, 06/02/2013 Ai gentili Clienti Loro sedi

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

CONVENZIONE. per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Art. 82 L.R. 8/02 FONDO DI ROTAZIONE PER LA REALIZZAZIONE DI PROGRAMMI PLURIENNALI DI EDILIZIA RESIDENZIALE AGEVOLATA

Art. 82 L.R. 8/02 FONDO DI ROTAZIONE PER LA REALIZZAZIONE DI PROGRAMMI PLURIENNALI DI EDILIZIA RESIDENZIALE AGEVOLATA CONVENZIONE CON ISTITUTI DI CREDITO Tra: Sviluppo Lazio S.p.A. (di seguito Sviluppo

Art. 82 L.R. 8/02 FONDO DI ROTAZIONE PER LA REALIZZAZIONE DI PROGRAMMI PLURIENNALI DI EDILIZIA RESIDENZIALE AGEVOLATA CONVENZIONE CON ISTITUTI DI CREDITO Tra: Sviluppo Lazio S.p.A. (di seguito Sviluppo

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO L anno, il giorno del mese di in Roma Via TRA La FONDAZIONE ENASARCO, con sede in Roma, Via Antoniotto Usodimare

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO L anno, il giorno del mese di in Roma Via TRA La FONDAZIONE ENASARCO, con sede in Roma, Via Antoniotto Usodimare

MUTUI IPOTECARI AGLI ISCRITTI PICCOLO PRESTITO

MUTUI IPOTECARI AGLI ISCRITTI La prestazione fornisce mutui ipotecari, per l'acquisto della prima casa di abitazione, della durata di 10, 15, 20, 25 o 30 anni. Il beneficio è riservato agli iscritti alla

MUTUI IPOTECARI AGLI ISCRITTI La prestazione fornisce mutui ipotecari, per l'acquisto della prima casa di abitazione, della durata di 10, 15, 20, 25 o 30 anni. Il beneficio è riservato agli iscritti alla

73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014

Napoli 23 Maggio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

Comune di Marigliano Provincia di Napoli

Comune di Marigliano Provincia di Napoli DETERMINAZIONE II SETTORE RESPONSABILE DEL SETTORE : Istr. Dir. Angelo Buonincontri Registro Generale n. 120 del 17/02/2015 Registro Settore n. 30 del 13/02/2015

Comune di Marigliano Provincia di Napoli DETERMINAZIONE II SETTORE RESPONSABILE DEL SETTORE : Istr. Dir. Angelo Buonincontri Registro Generale n. 120 del 17/02/2015 Registro Settore n. 30 del 13/02/2015

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia LA BANCA D ITALIA Visto l art. 1, comma 15, della legge 6

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia LA BANCA D ITALIA Visto l art. 1, comma 15, della legge 6

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

Certificazione di quota cedibile

Certificazione di quota cedibile Protocollo Inpdap Gestione ex Inpdap 02050116 Richiedente: Pensionato Inpdap Motivazione: Dichiarazione del richiedente Io sottoscritto/a Codice fiscale Cognome Nome Sesso

Certificazione di quota cedibile Protocollo Inpdap Gestione ex Inpdap 02050116 Richiedente: Pensionato Inpdap Motivazione: Dichiarazione del richiedente Io sottoscritto/a Codice fiscale Cognome Nome Sesso

n. 10 del 14 marzo 2005 Sommario

Notiziario settimanale della Segreteria Nazionale del Sindacato Italiano Unitario Lavoratori Polizia Sede legale e redazione: via Vicenza 26, 00185 Roma - tel. 06/4455213 r.a. - telefax 06/4469841 Direttore

Notiziario settimanale della Segreteria Nazionale del Sindacato Italiano Unitario Lavoratori Polizia Sede legale e redazione: via Vicenza 26, 00185 Roma - tel. 06/4455213 r.a. - telefax 06/4469841 Direttore

CONVENZIONE. premesso che

Allegato A CONVENZIONE....... (codice fiscale.. ), di seguito Amministrazione, nella persona di., nato il... a., in qualità di.. e.... con sede legale in..... (codice fiscale.... e iscrizione all albo

Allegato A CONVENZIONE....... (codice fiscale.. ), di seguito Amministrazione, nella persona di., nato il... a., in qualità di.. e.... con sede legale in..... (codice fiscale.... e iscrizione all albo

Circolare N. 60 del 21 Aprile 2015

Circolare N. 60 del 21 Aprile 2015 TFR in busta paga: la richiesta di finanziamento a copertura delle somme erogate al lavoratore (Art. 1 commi da 26 a 34 legge n. 190 del 23.12.2014, DPCM n. 29 del 20.02.2015)

Circolare N. 60 del 21 Aprile 2015 TFR in busta paga: la richiesta di finanziamento a copertura delle somme erogate al lavoratore (Art. 1 commi da 26 a 34 legge n. 190 del 23.12.2014, DPCM n. 29 del 20.02.2015)

CONDIZIONI CONTRATTUALI

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

ALLEGATO A PROCEDURA OPERATIVA

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

Cumulo contributivo. ( Totalizzazione retributiva)

") Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo. Marketing e Comunicazione

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR - MODULISTICA

Circolare n. 35 del 23 febbraio 2007 Decorrenza: immediata Serie: PERSONALE Argomento: Normativa e contrattualistica Oggetto: RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR -

Circolare n. 35 del 23 febbraio 2007 Decorrenza: immediata Serie: PERSONALE Argomento: Normativa e contrattualistica Oggetto: RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR -

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua)

(su base annua)") RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA. Nota metodologica

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

L individuazione delle opportunità di mercato in un contesto internazionale per un prodotto specializzato

Dottorato di ricerca in Banca e Finanza Laboratorio sul credito al consumo L individuazione delle opportunità di mercato in un contesto internazionale per un prodotto specializzato in collaborazione con

Dottorato di ricerca in Banca e Finanza Laboratorio sul credito al consumo L individuazione delle opportunità di mercato in un contesto internazionale per un prodotto specializzato in collaborazione con

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

DECRETO 13 aprile 2000, n. 125 (Pubblicato nella G.U.R.I. del 18 maggio 2000 serie generale n. 114)

") DECRETO 13 aprile 2000, n. 125 (Pubblicato nella G.U.R.I. del 18 maggio 2000 serie generale n. 114) Regolamento recante criteri e modalità per la rinegoziazione dei finanziamenti agevolati ai sensi degli

DECRETO 13 aprile 2000, n. 125 (Pubblicato nella G.U.R.I. del 18 maggio 2000 serie generale n. 114) Regolamento recante criteri e modalità per la rinegoziazione dei finanziamenti agevolati ai sensi degli

Re: Cessione di crediti pubblici assistiti da garanzia dello Stato

ORRICK, HERRINGTON & SUTCLIFFE CORSO MATTEOTTI, 10 20121 MILANO, ITALIA TEL +39 02 45 41 3800 FAX +39 02 45 41 3801 PIAZZA DELLA CROCE ROSSA, 2 00161 ROMA, ITALIA TEL +39 06 45 21 3900 FAX +39 06 68 19

ORRICK, HERRINGTON & SUTCLIFFE CORSO MATTEOTTI, 10 20121 MILANO, ITALIA TEL +39 02 45 41 3800 FAX +39 02 45 41 3801 PIAZZA DELLA CROCE ROSSA, 2 00161 ROMA, ITALIA TEL +39 06 45 21 3900 FAX +39 06 68 19

Cessione 5 Linee Guida per la gestione dei contratti di finanziamento con cessione del quinto dello stipendio e delegazioni di pagamento

Cessione 5 Linee Guida per la gestione dei contratti di finanziamento con cessione del quinto dello stipendio e delegazioni di pagamento Premessa Le presenti Linee Guida forniscono indicazioni operative

Cessione 5 Linee Guida per la gestione dei contratti di finanziamento con cessione del quinto dello stipendio e delegazioni di pagamento Premessa Le presenti Linee Guida forniscono indicazioni operative

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Nel mio intervento illustrerò sinteticamente le nuove norme in materia di mutui