Capitolo 4 Parte II La contabilità separata I regimi contabili

|

|

|

- Emanuele Federigo Casini

- 8 anni fa

- Visualizzazioni

Transcript

1 Capitolo 4 Parte II La contabilità separata I regimi contabili 4.8. La contabilità separata Come è stato evidenziato nella Parte I del presente capitolo (paragrafi 4.3., 4.4), agli enti che non hanno per oggetto esclusivo o principale lo svolgimento di attività commerciali si applicano, relativamente alle attività commerciali eventualmente esercitate, le disposizioni concernenti gli adempimenti contabili previsti per le imprese e gli enti commerciali, attraverso la tenuta, per tale tipo di attività, di una contabilità separata. In particolare, l articolo 144, comma 2, del Testo Unico delle Imposte sui Redditi (D.P.R. 917/1986), stabilisce che per l attività commerciale eventualmente svolta gli enti non commerciali hanno l obbligo di tenere la contabilità separata, cioè di tenere la contabilità dell attività commerciale in modo separato rispetto alla contabilità dell attività istituzionale Modalità di tenuta della contabilità separata La contabilità separata serve per individuare ricavi e costi rilevanti ai fini della determinazione del reddito di impresa, di conseguenza, la contabilità relativa all attività commerciale dovrà essere tenuta secondo il principio della competenza economica che caratterizza il reddito di impresa. La tenuta della contabilità separata può essere realizzata utilizzando distinti registri contabili per ogni attività (commerciale ed istituzionale) oppure un unico impianto contabile in cui confluiscono entrambe le attività che distingua con nettezza la natura delle registrazioni istituzionali da quelle commerciali. Contabilità separata e Imposte sul Reddito Con riferimento alle corretta determinazione del reddito dell ente non commerciale, in merito alle spese ed agli altri componenti negativi relativi a beni e servizi adibiti promiscuamente all esercizio di attività commerciali ed altre attività (in parte cioè relative all attività istituzionale e in parte all attività commerciale) come ad esempio il riscaldamento, l energia elettrica, il costo del personale, etc., il Testo Unico delle Imposte sul Reddito dispone che il

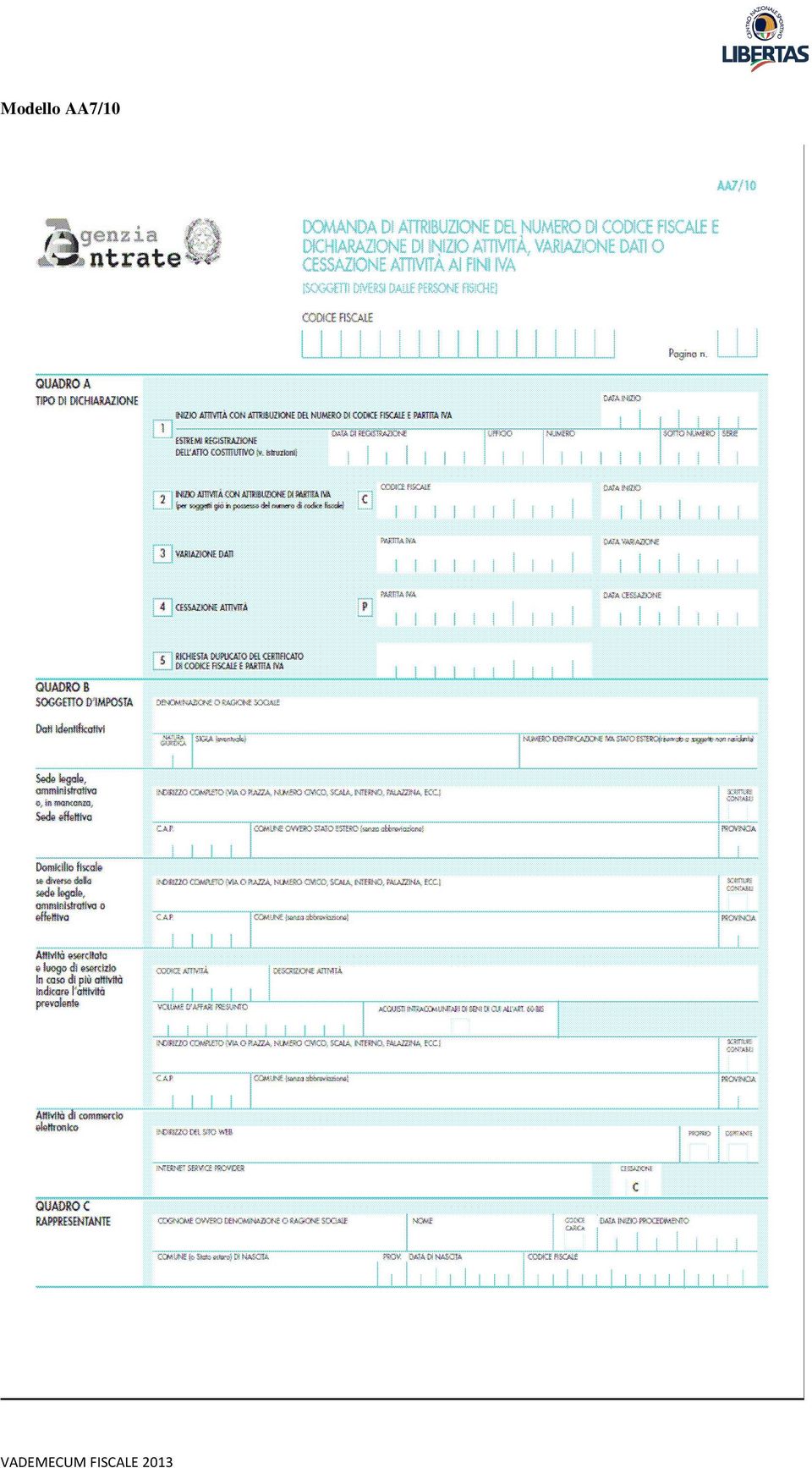

2 limite di deducibilità è determinato sulla base del rapporto tra l ammontare dei ricavi e degli altri proventi relativi ad attività commerciali e l ammontare complessivo di tutti i ricavi e proventi, compresi quelli decommercializzati e quelli relativi all attività istituzionale. Pertanto, si ritiene che i componenti comuni alle due attività debbano essere imputati a voci di conto separate dai restanti conti, e ripartiti tra i conti dell attività istituzionale e quelli dell attività commerciale al termine dell esercizio, in base alla percentuale sopra determinata. Contabilità separata e Iva Con riferimento agli adempimenti richiesti dalla normativa in materia di IVA, premesso che gli enti interessati possono esercitare il diritto alla detrazione dell imposta a condizione che le attività rilevanti agli effetti dell IVA siano gestite con contabilità separata rispetto a quella relativa all attività istituzionale e tale contabilità sia tenuta in conformità alle disposizioni di cui all articolo 20 del DPR n. 600 del 1973, si osserva che l articolo 19, comma 4, del DPR n. 633 del 1972 prevede che per i beni e servizi in parte utilizzati per operazioni non soggette all imposta la detrazione non è ammessa per la quota imputabile a tali utilizzazioni e l ammontare indetraibile è determinato secondo criteri oggettivi, coerenti con la natura dei beni e servizi acquistati. La norma non detta alcuna regola specifica per la definizione dei criteri oggettivi lasciando al contribuente la scelta del criterio più appropriato alle diverse situazioni che si possono verificare (ad esempio per il riscaldamento, l energia elettrica e l affitto, potrebbe essere utilizzata la superficie dei locali, per il personale il tempo dedicato all una e all altra attività, etc.). Nella risoluzione n. 137/E del 1998, tuttavia, il Ministero delle Finanze ha precisato che, nel caso in cui il contribuente non sia in grado di determinare oggettivamente la misura con cui i beni o i servizi acquistati risultano utilizzati per l esercizio di ciascuna attività, può essere preso come riferimento il rapporto tra il volume di affari dell attività commerciale ed il totale delle entrate dell ente La richiesta della partita Iva Nel caso in cui l ente non commerciale inizi ad esercitare oltre all attività istituzionale un attività commerciale, dovrà attivarsi per richiedere il numero di partita Iva. Il numero di partita Iva si richiede all Agenzia delle Entrate attraverso la compilazione del modello AA7/10 reperibile sul sito internet dell Agenzia delle Entrate. Questo modello deve essere presentato entro 30 giorni dall inizio dell attività. Nel modello viene richiesta l attività esercita dall ente ed il codice relativo, composto da sei cifre, che può essere tratto dal sito internet dell Istat. Nel caso delle attività sportive i codici più diffusi sono i seguenti, individuati al capitolo 93.1 del volume dei Codici Ateco 2007:

3 93.1 ATTIVITÀ SPORTIVE Questo gruppo include la gestione di impianti sportivi; la gestione di squadre o club sportivi mirata principalmente alla partecipazione ad eventi che si svolgono di fronte ad un pubblico pagante; atleti indipendenti ingaggiati per partecipare ad eventi sportivi o gare dal vivo con spettatori paganti; proprietari di mezzi utilizzati nelle gare, quali automobili, cani, cavalli eccetera principalmente impegnati nella partecipazione a gare o ad altri eventi sportivi con spettatori; allenatori che forniscono servizi specialistici di supporto a chi partecipa ad eventi sportivi o gare; gestori di palazzetti dello sport e stadi; altre attività di organizzazione, promozione o gestione di eventi sportivi nca Gestione di impianti sportivi Gestione di stadi - gestione di impianti per eventi sportivi all aperto o al coperto (aperto, chiuso o coperto, con o senza tribune): stadi di football, hockey, cricket, rugby, stadi di atletica eccetera Gestione di piscine Gestione di impianti sportivi polivalenti Gestione di altri impianti sportivi nca - gestione di impianti per eventi sportivi all aperto o al coperto (aperto, chiuso o coperto, con o senza tribune): palazzetti per sport invernali, palazzetti per hockey su ghiaccio, sale per incontri di pugilato, campi da golf, piste da bowling, piste di pattinaggio, circuiti per corse di auto, cani e cavalli (autodromi, cinodromi, ippodromi) - gestione di campi da tennis - gestione di strutture per sport equestri (maneggi) - poligoni di tiro Attività di club sportivi Questa classe include le attività svolte a livello professionistico, semi-professionistico o dilettantistico, che offrono ai propri membri la possibilità di partecipare a gare sportive Attività di club sportivi - gestione di club sportivi: di calcio, bowling, nuoto, golf, pugilato, sport invernali, scacchi, atletica, club di tiro, pallavolo, basket eccetera - attività delle scuderie di cavalli da corsa, dei canili per levrieri da corsa e delle scuderie di vetture da corsa Palestre Gestione di palestre - club e strutture per fitness e culturismo (body-building) Altre attività sportive Enti e organizzazioni sportive, promozione di eventi sportivi - attività di produttori o promotori di eventi sportivi - attività di leghe e federazioni sportive - attività legate alla promozione di eventi sportivi Altre attività sportive nca - attività professionali sportive indipendenti prestate da atleti professionisti - Attività professionali svolte da operatori sportivi indipendenti: arbitri, giudici, cronometristi eccetera - gestione di riserve di caccia e pesca sportive - attività delle guide alpine - attività di supporto alla caccia e alla pesca sportive o ricreative - allenamento di animali a fini sportivi - ricarica di bombole per attività subacquee Ricarica di bombole per attività subacquee Attività delle guide alpine Altre attività sportive nca

4 Le dichiarazioni di inizio, variazione dati o cessazione attività possono essere presentate per via telematica: 1) direttamente; 2) tramite intermediari abilitati. 1) Presentazione telematica diretta I soggetti che predispongono la propria dichiarazione possono scegliere di trasmetterla direttamente, senza avvalersi di un intermediario abilitato; in tal caso la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell Agenzia delle Entrate. La prova della presentazione delle predette dichiarazioni è data dalla comunicazione, rilasciata dall Agenzia delle Entrate, che ne attesta l avvenuto ricevimento. I soggetti che scelgono di trasmettere direttamente la dichiarazione devono obbligatoriamente avvalersi: del servizio telematico Entratel, qualora sussista l obbligo di presentare la dichiarazione dei sostituti d imposta (Mod. 770 semplificato od ordinario), in relazione ad un numero di soggetti superiore a venti; del servizio telematico Internet (Fisconline), qualora sussista l obbligo di presentare la dichiarazione dei sostituti d imposta in relazione ad un numero di soggetti non superiore a venti ovvero, pur avendo l obbligo di presentare telematicamente le altre dichiarazioni previste dal D.P.R. n. 322 del 1998, non sono tenuti a presentare la dichiarazione dei sostituti d imposta. Tale modalità di trasmissione deve essere utilizzata anche nell ipotesi in cui il soggetto scelga di presentare la dichiarazione per via telematica pur non essendo obbligato. 2) Presentazione telematica tramite intermediari abilitati Gli intermediari abilitati sono obbligati a trasmettere all Agenzia delle Entrate per via telematica, avvalendosi del servizio telematico Entratel, sia le dichiarazioni da loro predisposte per conto del dichiarante, sia le dichiarazioni predisposte dal contribuente per le quali hanno assunto l impegno della presentazione per via telematica.

5 Modello AA7/10

6

7

8

9 4.11 I regimi contabili Per regime contabile si intende l'insieme delle scritture di cui è obbligatoria la tenuta ai fini delle imposte dirette e dell'iva, e le modalità di registrazione sulle stesse dei fatti gestionali dell'impresa. Tutti gli enti non commerciali che svolgono attività commerciale, possono usufruire di diversi regimi contabili, da scegliersi in funzione delle caratteristiche oggettive dell ente (volume di affari, dimensione e complessità dell attività svolta). Per le società di capitali o cooperative sportive dilettantistiche l unica alternativa possibile è la contabilità ordinaria. I regimi contabili previsti sono i seguenti: - il regime supersemplificato (art. 145 del TUIR) - il regime forfetario (Legge 398 del 1991) - il regime di contabilità semplificata (art. 18 DPR 600/73) - il regime di contabilità ordinaria (artt. 14, 15, 16, 20 del DPR 600/73) - il regime previsto per le Onlus (organizzazioni non lucrative di utilità sociale) Nel proseguio analizzeremo i primi quattro regimi contabili Il regime supersemplificato ex art. 145 del TUIR Le associazioni sportive che non abbiano superato nell anno solare precedente il limite di ricavi di euro ,71 per le attività di prestazione di servizi e di euro ,85 per le altre attività, assolvono gli obblighi di contabilità secondo modalità semplificate, come previsto dall articolo 145 del TUIR. Questo regime contabile semplificato può essere adottato per la determinazione delle imposte, mentre l imposta sul valore aggiunto segue invece i criteri ordinari di determinazione, in relazione alle specifiche attività esercitate. Il meccanismo di determinazione dell imposta sul reddito prevede l applicazione all ammontare dei proventi conseguiti nell esercizio di attività commerciali del coefficiente di redditività corrispondente alla classe di appartenenza in relazione all attività svolta dall associazione.! " #!$!!$!$!!$

. Per le società di capitali o cooperative sportive dilettantistiche l unica alternativa possibile è la contabilità ordinaria.")

10 Al reddito così determinato, va aggiunto l ammontare dei seguenti componenti positivi di reddito di impresa, di cui si riporta l articolo corrispondente del Testo Unico delle Imposte sul Reddito: %$& %$$ %$ % '()'*+%,' +))*%) )%(( )%,,-' Per i contribuenti che esercitano contemporaneamente prestazioni di servizi ed altre attività, il coefficiente si determina con riferimento all ammontare dei ricavi relativi all attività prevalente. In mancanza di distinta annotazione dei ricavi si considerano prevalenti le attività di prestazioni di servizi. L opzione per questo regime contabile è esercitata nella dichiarazione dei redditi ed ha effetto dall inizio del periodo di imposta nel corso del quale è esercitata fino a quando non è revocata e comunque per un triennio. Per le associazioni che optano per il regime contabile agevolato di cui all art. 145 del Tuir sono previste le seguenti agevolazioni: 3 %*'+*.,+'(() (%%+'/%'+*0%%.(.,(.0,%'(%((,(%'1',((..(() 1(%+)(%0 )++ '#++(%1(%+)(%'.%' 2(%'*0-- %*%'%,+)(%+' '/*%,(%''# )'#,+%.,+'((),+-',('%,(%' 1'./(%',+%* 3()*(('#%!!' & 4'.,%*1''%.(%.(%0%'*0 ',+(%(% 4.13 Regime di cui alla Legge 16 dicembre 1991 n. 398 Molte realtà associative adottano il regime contabile di cui alla Legge 398 del 1991 per le notevoli agevolazioni contabili e fiscali che consente. Il regime di favore in argomento è stato esteso, oltre che alle associazioni e società sportive dilettantistiche, anche alle associazioni senza fini di lucro e alle associazioni pro loco.

11 Per accedere a questo regime è necessario presentare la relativa opzione a mezzo raccomandata all Ufficio Siae territorialmente competente, prima dell inizio dell esercizio solare nel quale si vuole adottarlo. 3( ( % %'.%7 %'%% ).3'! %6+*(('"11&.,-$ '(%(.% %555 '55555(% (.' /'%7 '1' ++(%% ' ((.* ( (.' %%) )+%%+%' '#++'.*'#,+(%(')'11% +/'(' % ' +( 1.9,.% '#%.'! '"11 &.,-$ '+(%.9*)1'1%6.+%%%((.*:.+.,%#%%7'(%:.+.)%%-*',+%% (%%('% '(% Inoltre l opzione deve essere comunicata nella prima Dichiarazione Iva utile, attraverso la compilazione del quadro VO (rigo VO30 barrando l opzione per il regime).

1'1%6.+%")

12 I soggetti ammessi all applicazione del regime contabile di cui alla Legge 398 del 1991 non devono superare il limite annuo di ricavi di euro Questo limite deve essere rapportato, per il primo periodo di imposta, ai giorni effettivi di durata dell esercizio (Risoluzione n. 63/E del 16 maggio 2006). Esso consiste, oltre che nell'esonero dalla tenuta di scritture contabili previste dal D.P.R. n. 600/1973 e dal D.P.R. n. 633/1972:

.")

13 - ai fini delle imposte sui redditi, nel calcolo del reddito imponibile in deroga alle previsioni del D.P.R. n. 917/1986, mediante l'applicazione del coefficiente del 3% ai proventi conseguiti, con l'aggiunta delle plusvalenze patrimoniali; - ai fini dell'iva, nell'applicazione dell'art. 74, sesto comma, del D.P.R. n. 633/1972 il quale prevede che la detrazione dell'iva venga forfettizzata in misura pari al cinquanta per cento dell'imposta relativa alle operazioni imponibili (ad eccezione delle prestazioni di sponsorizzazione per le quali la detrazione forfettizzata è ridotta al dieci per cento e delle cessioni o concessioni di diritti di ripresa televisiva e di trasmissione radiofonica per le quali la detrazione è ridotta ad un terzo). Chi opta per tale regime semplificato sarà tuttavia soggetto ad una serie di adempimenti sintetizzabili nei termini che seguono: - emettere fattura esclusivamente per le prestazioni di sponsorizzazione, per le cessioni o concessioni di diritti di ripresa televisiva e trasmissione radiofonica e per le prestazioni pubblicitarie (per le altre prestazioni non c'è obbligo di fattura); - conservare e numerare progressivamente le fatture di acquisto; - annotare i corrispettivi e qualsiasi provento conseguito nell'esercizio di attività commerciale, anche in un'unica soluzione, una volta al mese, e comunque entro il 15 del mese successivo a quello di riferimento nel modello cosiddetto "Registro Iva minori" di cui al D.M. 11 febbraio 1997, riportato di seguito; - annotare distintamente nel predetto modello i proventi che non costituiscono reddito imponibile, nonché le operazioni intracomunitarie e le plusvalenze patrimoniali; - conservare copia della documentazione relativa agli incassi e ai pagamenti; - versare trimestralmente l'iva attraverso il Modello F24 telematico (a mezzo intermediari abilitati o servizio di home banking) entro il giorno 16 del secondo mese successivo al trimestre di riferimento, con possibilità di effettuare la compensazione con altri tributi a credito. - presentare la dichiarazione dei redditi e dell Irap. La liquidazione ed il versamento dell Iva a debito deve avvenire entro le seguenti date: &,11 %,(% & &1(% %,(% &! &),- %,(% & &0--(..(() %,(% & Non si applicano interessi per le liquidazioni trimestrali dell Iva, a differenza di quanto avviene nel caso di adozione del regime contabile semplificato.

14

15

16 L obbligo di utilizzare il prospetto di cui al D.M. 11 febbraio 1997 spetta anche alle società di capitali e cooperative sportive dilettantistiche che hanno optato per il regime di cui alla Legge 398 del Qualora nel corso del periodo di imposta venga superaro il tetto di euro , l opzione per questo regime contabile cessa di avere efficacia a decorrere dal mese successivo a quello in cui è avvenuto il superamento, con obbligo di adozione dei regimi contabili ordinari per la determinazione del reddito e dell Iva Contabilità semplificata Il regime contabile della contabilità semplificata, regolato essenzialmente dalle norme contenute nell'art. 18 del D.P.R. n. 600/1973, può essere sintetizzato come segue: Requisito soggettivo E'previsto un particolare sistema semplificato di scritture contabili ai fini della determinazione del reddito di impresa, in favore di: - imprenditori individuali; - società di persone (società in nome collettivo, in accomandita semplice ed equiparate); - enti non commerciali. Requisito oggettivo Il regime semplificato è utilizzabile se, nell'anno precedente, gli enti hanno realizzato ricavi commerciali non superiori a euro ,00 (nel caso di attività di prestazione di servizi) o ad euro ,00, (nel caso di altre attività). Nel caso in cui vi sia contemporaneo svolgimento di attività di servizi e di altre attività si fa riferimento all ammontare dei ricavi relativi all attività prevalente. In mancanza di distinta annotazione dei ricavi si considerano prevalenti le attività diverse dalla prestazione di servizi. Per distinta annotazione si deve intendere la possibilità di individuare in modo preciso, dalle registrazioni contabili, l'ammontare degli incassi relativi all'attività di prestazioni di servizi da quelli relativi ad altre attività Contabilità ordinaria Requisito soggettivo - Enti non commerciali con ricavi dell'attività commerciale su base annua superiori a euro ,00 (prestazione di servizi) o ad euro ,00, (altre attività);

17 - enti non commerciali che hanno optato per la contabilità ordinaria. Scritture contabili obbligatorie - libro giornale e libro degli inventari ( artt e 2217, c.c. ); - registri prescritti ai fini IVA ( artt. 23, 24, 25 del D.P.R. n. 633/1972 ); - scritture ausiliarie contenenti gli elementi reddituali e patrimoniali raggruppati in categorie omogenee (schede di mastro); - scritture ausiliarie di magazzino (solo per alcuni soggetti in rapporto alle giacenze); - libro dei beni ammortizzabili (in quanto ne ricorrano i presupposti); - libri sociali obbligatori a norma dell'art. 2421, c.c..

; - scritture ausiliarie contenenti gli elementi reddituali e patrimoniali raggruppati in categorie omogenee (schede di mastro); -")

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Legge 16 dicembre 1991 n. 398. Normativa riservata alle associazioni. Permette di determinare a forfait. Reddito di Impresa. Altre agevolazioni

Legge 16 dicembre 1991 n. 398 Normativa riservata alle associazioni Permette di determinare a forfait Reddito di Impresa IVA Altre agevolazioni 1 Art. 1 - Esercizio dell' opzione Le associazioni sportive

Legge 16 dicembre 1991 n. 398 Normativa riservata alle associazioni Permette di determinare a forfait Reddito di Impresa IVA Altre agevolazioni 1 Art. 1 - Esercizio dell' opzione Le associazioni sportive

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

Imprese: nuovi limiti per la contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

ART. 20 DPR 600/73 ODV - ADEMPIMENTI CONTABILI

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

Regime contabile: ordinario o semplificato

Fiscal Adempimento La circolare di aggiornamento professionale N. 02 20.01.2014 Regime contabile: ordinario o semplificato A cura di Devis Nucibella Categoria: Versamenti Sottocategoria: In compensazione

Fiscal Adempimento La circolare di aggiornamento professionale N. 02 20.01.2014 Regime contabile: ordinario o semplificato A cura di Devis Nucibella Categoria: Versamenti Sottocategoria: In compensazione

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI I regimi contabili e fiscali per imprese e professionisti Regime ordinario artt. 14-16 DPR 600/73 Regime semplificato art. 18 DPR 600/73 Regime

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI I regimi contabili e fiscali per imprese e professionisti Regime ordinario artt. 14-16 DPR 600/73 Regime semplificato art. 18 DPR 600/73 Regime

RISOLUZIONE n. 267/E. Roma, 27 settembre 2007

RISOLUZIONE n. 267/E Direzione Centrale Normativa e Contenzioso Roma, 27 settembre 2007 Oggetto: Emissione di fatture elettroniche e bollette analogiche nei confronti del medesimo cliente articoli 21 e

RISOLUZIONE n. 267/E Direzione Centrale Normativa e Contenzioso Roma, 27 settembre 2007 Oggetto: Emissione di fatture elettroniche e bollette analogiche nei confronti del medesimo cliente articoli 21 e

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE. Principali disposizioni fiscali e tributarie

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

RISOLUZIONE N. 140/E. Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633. Con

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633. Con

DICHIARAZIONE REDDITI 2000 LE SCADENZE

DICHIARAZIONE REDDITI 2000 LE SCADENZE Anche quest anno è stata prevista una proroga generalizzata per la presentazione, ed i relativi versamenti, delle dichiarazioni dei redditi. Come annunciato, ormai,

DICHIARAZIONE REDDITI 2000 LE SCADENZE Anche quest anno è stata prevista una proroga generalizzata per la presentazione, ed i relativi versamenti, delle dichiarazioni dei redditi. Come annunciato, ormai,

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

OGGETTO:Stampa registri contabili entro il 30.12.2015

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

ADEMPIMENTI DEL CONTRIBUENTE. La dichiarazione annuale 2016 anno d imposta 2015

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Anno 2013 N. RF160. La Nuova Redazione Fiscale CONTRIBUENTI EX MINIMI: I PRINCIPALI ADEMPIMENTI DICHIARATIVI

Anno 2013 N. RF160 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 12/07/2013 CONTRIBUENTI E MINIMI: I PRINCIPALI ADEMPIMENTI DICHIARATIVI ART.

Anno 2013 N. RF160 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 12/07/2013 CONTRIBUENTI E MINIMI: I PRINCIPALI ADEMPIMENTI DICHIARATIVI ART.

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

Informativa per la clientela

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

PUBBLICITA E SPONSORIZZAZIONI.

PUBBLICITA E SPONSORIZZAZIONI. Comma 8 Art.90 Il corrispettivo in denaro o in natura in favore di, associazioni sportive dilettantistiche.omissis. riconosciuta dalle federazioni sportive nazionali o da

PUBBLICITA E SPONSORIZZAZIONI. Comma 8 Art.90 Il corrispettivo in denaro o in natura in favore di, associazioni sportive dilettantistiche.omissis. riconosciuta dalle federazioni sportive nazionali o da

Autotrasporti: confermate le agevolazioni per il 2014

Numero 110/2014 Pagina 1 di 6 Autotrasporti: confermate le agevolazioni per il 2014 Numero : 110/2014 Gruppo : AGEVOLAZIONI Oggetto : AGEVOLAZIONI IMPRESE DI AUTOTRASPORTO DI MERCI Norme e prassi : ART.

Numero 110/2014 Pagina 1 di 6 Autotrasporti: confermate le agevolazioni per il 2014 Numero : 110/2014 Gruppo : AGEVOLAZIONI Oggetto : AGEVOLAZIONI IMPRESE DI AUTOTRASPORTO DI MERCI Norme e prassi : ART.

RISOLUZIONE N. 75/E. Con l interpello in oggetto, concernente l interpretazione dell art. 27 del D.L. n. 98 del 2011, è stato esposto il seguente

RISOLUZIONE N. 75/E Direzione Centrale Normativa Roma, 28 agosto 2015 OGGETTO: Interpello - Regime di vantaggio ex art. 27, co. 1 e 2, del D. L. n. 98 del 2011 - Iva relativa ai servizi di telecomunicazione,

RISOLUZIONE N. 75/E Direzione Centrale Normativa Roma, 28 agosto 2015 OGGETTO: Interpello - Regime di vantaggio ex art. 27, co. 1 e 2, del D. L. n. 98 del 2011 - Iva relativa ai servizi di telecomunicazione,

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011 PERSONE FISICHE CHE HANNO INIZATO L'ATTIVITA' D'IMPRESA, D'ARTE O PROFESSIONE A PARTIRE DAL 1 GENNAIO

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011 PERSONE FISICHE CHE HANNO INIZATO L'ATTIVITA' D'IMPRESA, D'ARTE O PROFESSIONE A PARTIRE DAL 1 GENNAIO

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Circolare informativa n.18 del 03 dicembre 2013

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

Note Operative martedì 11 dicembre 2007

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

CONTRIBUENTI MININI E SUPERMINIMI

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

n 5 maggio 2014 Regime Enti non commerciali

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Roma 19 gennaio 2011 prot. n. 11.942. Spett.le

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Oggetto: COMUNICAZIONE ANNUALE DATI IVA

posta@.com Altavilla Vicentina, 9 gennaio 2008 associati tirocinanti viviana gentile gaia peloso collaboratori giovanna guerra Oggetto: COMUNICAZIONE ANNUALE DATI IVA Ai gentili Clienti Loro sedi Scade

posta@.com Altavilla Vicentina, 9 gennaio 2008 associati tirocinanti viviana gentile gaia peloso collaboratori giovanna guerra Oggetto: COMUNICAZIONE ANNUALE DATI IVA Ai gentili Clienti Loro sedi Scade

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

- Ulteriori chiarimenti.") CIRCOLARE N. 51/E Roma, 01 dicembre 2009 Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

CIRCOLARE N. 51/E Roma, 01 dicembre 2009 Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - a cura Federico Gavioli - Prima di inoltrarsi nell analisi relativa alle esenzioni dal pagamento

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - a cura Federico Gavioli - Prima di inoltrarsi nell analisi relativa alle esenzioni dal pagamento

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

RISOLUZIONE N. 31/E QUESITO

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

Destinazione del cinque per mille dell IRPEF Proroga per il 2012 Presentazione delle domande 1 PREMESSA...3 2 SOGGETTI DESTINATARI...

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

IVA. Liquidazioni Periodiche e Versamenti. Art. 27 del D.P.R. 633/72

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

CINQUE PER MILLE 2013

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

SOMMARIO. Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI

SOMMARIO Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI 1. Il c.d. modello Italia e il CONI... 3 1.1. Premessa... 3 1.2. Il Decreto Melandri... 5 1.3. Ruolo delle Regioni... 5 1.4. Attuale

SOMMARIO Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI 1. Il c.d. modello Italia e il CONI... 3 1.1. Premessa... 3 1.2. Il Decreto Melandri... 5 1.3. Ruolo delle Regioni... 5 1.4. Attuale

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

OGGETTO: Stampa registri contabili entro il 30.12.2015

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Ciribì Francesco Dottore Commercialista Revisore contabile

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 6/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf [Ottobre 2010]

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 6/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf [Ottobre 2010]

SCADENZE DEL MESE DI SETTEMBRE 2015

SCADENZE DEL MESE DI SETTEMBRE 2015 Compilazione registro IVA minori Entro martedì 15 Entro mercoledì 16 Le associazioni che fruiscono dell opzione di cui alla L. 398/1991 devono effettuare l annotazione

SCADENZE DEL MESE DI SETTEMBRE 2015 Compilazione registro IVA minori Entro martedì 15 Entro mercoledì 16 Le associazioni che fruiscono dell opzione di cui alla L. 398/1991 devono effettuare l annotazione

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

O L L A T V I D I M A Z I O N E. Normativa di riferimento. Ufficio competente. Tasse di concessione governativa

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

Direzione Regionale della Toscana

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013 a cura di Celeste Vivenzi Come di consueto entro il prossimo 27 dicembre 2013 scade il pagamento dell'acconto Iva per il 2013 nella misura prevista

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013 a cura di Celeste Vivenzi Come di consueto entro il prossimo 27 dicembre 2013 scade il pagamento dell'acconto Iva per il 2013 nella misura prevista

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

La nuova disciplina dell IVA per cassa si applica alle operazioni effettuate dall 1.12.2012.

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

I termini di stampa dei registri e libri contabili

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 19 8 OTTOBRE 2014 I termini di stampa dei registri e libri contabili Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 19 8 OTTOBRE 2014 I termini di stampa dei registri e libri contabili Copyright 2014 Acerbi