IL SISTEMA INFORMATIVO AZIENDALE

|

|

|

- Fabiola Santini

- 7 anni fa

- Visualizzazioni

Transcript

1 a. s. 2014/2015 I.P.S.E.O.A. G. Varnelli - Cingoli IL SISTEMA INFORMATIVO AZIENDALE Prima parte prof. Alda Minocchi

2 L azienda è un sistema, cioè un insieme che la nostra mente riesce a concepire in modo unitario in virtù delle connessioni che direttamente o indirettamente legano tutte le parti costituenti l insieme APERTO PROBABILISTICO DINAMICO COMPLESSO FINALISTICO

3 % Azienda sistema aperto Input Fattori della produzione Mezzi monetari Risorse naturali e umane Azienda Ambiente specifico Output Beni e servizi prodotti Mezzi monetari Attività promozionale Programmi di investimento Offerta di beni e servizi, tecnologia, distribuzione della ricchezza

4 Sfera economica Unione europea Stato, Territorio, Distretto, Settore AMBIENTE generale Sfera politico legislativa Contributi Agevolazioni normative Controlli (Consob, ecc.) Tutela (Made in Italy, ecc.) Sfera sociale Sistema dei valori Cultura d'impresa Capacità di comunicare Azienda Sfera ecologica Tutela dell'ambiente Trade off costi/tutela Compatibilità dei prodotti Sfera culturale Identità culturale del territorio Fare cultura Pubblicità consapevole Sfera etica Etica della comunità di riferimento Business etico

5 Azienda sistema dinamico Un'azienda può evolvere per mutamenti e rigenerazione dei suoi elementi costitutivi Successione d'impresa (Es. Fiat, Pirelli, Eni, ecc.)

6 % Azienda sistema complesso Personale: dirigenti, quadri, tecnici, impiegati, operai Beni tangibili: terreni, fabbricati, impianti, macchinari, arredi, automezzi, merci, ecc. Beni intangibili: ricerche, brevetti, marchi, know how, formazione, esperienze e abilità diffuse, capacità relazionali

7 Azienda sistema complesso Gestione del consenso: azionisti di maggioranza, azionisti di minoranza, organi di controllo, management, personale dipendente, sindacati, banche, Stato ed enti locali, collettività, clienti, fornitori e terzisti, pubblica amministrazione, amministrazione finanziaria.

8 Azienda sistema finalistico Esiste un fine nella selezione dei processi, delle risorse, dei mezzi, dei tempi e delle modalità d'azione Fine unico e condiviso oppure finalità contingenti e diverse?

9 Azienda sistema probabilistico La predittività è bassa perché caratterizzata da incertezza Aleatorietà e rischio

10 All interno del sistema azienda si possono individuare dei sottosistemi che, pur essendo interdipendenti fra loro, possono essere considerati come unità relativamente autonome. - Operazioni - Processi - Combinazioni - Gestione - Organizzazione - Rilevazione

11 Un diverso approccio è quello che individua all interno del sistema azienda le aree funzionali di management, con riferimento alla specifica attività amministrativa esercitata

12 IL SISTEMA INFORMATIVO Dati grezzi Sistema informativo Informazioni Operazioni di gestione Elaborazione

13 Sono tutte le attività, decisioni, operazioni che vengono svolte quotidianamente per realizzare l obiettivo dell azienda. Operazioni di gestione interna Operazioni di gestione esterna Riguardano i rapporti che si esauriscono all interno dell azienda: ad esempio, trasferimento di merci dal magazzino alla produzione, l organizzazione del personale, ecc. Presuppongono rapporti con altre aziende: ad esempio, acquisti, vendite, pagamenti, finanziamenti, ecc.

14 Sono tutte documentate. Di solito è obbligatoria la documentazione delle operazioni di gestione esterne. Documenti originari I documenti poi vengono elaborati nell ambito del sistema informativo Si producono informazioni di diversa natura e per diversi destinatari, interni ed esterni all azienda

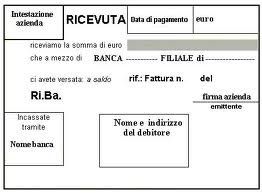

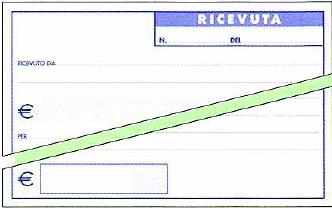

15 DOCUMENTI ORIGINARI I singoli documenti che testimoniano l operazione di gestione effettuata Fattura Documento di trasporto Assegno Cambiale Ricevuta Bollettini Altro

16 LA FATTURA Può essere immediata o differita. Insieme alla ricevuta fiscale e allo scontrino fiscale documenta una vendita E stata istituita con DPR 633/72 che ha introdotto l IVA nel nostro ordinamento Ha la funzione di: documentare l esecuzione del contratto di compravendita e le condizioni contrattuali calcolare e documentare l IVA

17 ESEMPI DI FATTURE

18 Lo stesso DPR 633/72 prevede che, in alternativa alla fattura, possano essere usati altri documenti, che sono semplificazioni della fattura: la ricevuta fiscale per chi presta servizi al dettaglio lo scontrino fiscale per i commercianti al dettaglio

19 Il DPR 633/72 istituisce anche il documento di trasporto. Questo documenta l avvenuta consegna della merce.

20 Esempi di documento di trasporto Il documento di trasporto deve essere archiviato insieme alla relativa fattura differita

21 Gli acquisti possono essere regolati pagati con diversi strumenti. Oltre al denaro, si possono usare i titoli di credito. 1) Le cambiali (pagherò cambiario e cambiale tratta), con le quali ci si impegna (si promette di pagare o si ordina al debitore di pagare) a pagare una determinata somma di denaro a una data scadenza a un certo beneficiario.

22 2) Gli assegni (bancari e circolari), con i quali si ordina alla banca di pagare (o è la banca stessa che promette di pagare, avendo già ricevuto istruzioni e copertura finanziaria da un ordinante) a un certo beneficiario. La scadenza degli assegni è a vista.

23

24 Altri strumenti di pagamento: - bollettini di c/c postale

25

26 Altri strumenti di pagamento: - bonifico bancario (ordine impartito a una banca di prelevare i fondi dal c/c dell'ordinante per accreditarli su un altro conto corrente)

27

28

29

30

31 LA CONTABILITA GENERALE E un sistema contabile finalizzato alla rilevazione - svolta secondo il metodo della partita doppia del reddito e del patrimonio netto, cioè della dimensione economico-finanziaria delle operazioni di gestione. Descrive fatti esterni E orientata prevalentemente verso la comunicazione esterna Classifica tutti i costi e i ricavi per natura, a consuntivo E obbligatoria

32 Documenti originari ricevuti da terzi Documenti originari emessi dall'azienda Prima nota Contabilità di magazzino Contabilità di cassa Contabilità acquisti e fornitori Contabilità vendite e clienti ELABORAZIONE Contabilità con le banche Contabilità del personale Contabilità generale Bilancio d'esercizio Statistiche (indici, rapporti, grafici)

IL SISTEMA INFORMATIVO AZIENDALE

a. s. 2014/2015 I.P.S.E.O.A. G. Varnelli - Cingoli IL SISTEMA INFORMATIVO AZIENDALE Parte 3 prof. Alda Minocchi L azienda è un sistema, cioè un insieme che la nostra mente riesce a concepire in modo unitario

a. s. 2014/2015 I.P.S.E.O.A. G. Varnelli - Cingoli IL SISTEMA INFORMATIVO AZIENDALE Parte 3 prof. Alda Minocchi L azienda è un sistema, cioè un insieme che la nostra mente riesce a concepire in modo unitario

Ricevimento. Lunedì dalle 15 alle 17. Dipartimento di Studi Aziendali Via Medina, 40 III piano

Ricevimento Lunedì dalle 15 alle 17 Dipartimento di Studi Aziendali Via Medina, 40 III piano Segreteria didattica del Dipartimento di Studi Aziendali Palazzina nuova, Via Acton, II Piano marco.fazzini@uniparthenope.it

Ricevimento Lunedì dalle 15 alle 17 Dipartimento di Studi Aziendali Via Medina, 40 III piano Segreteria didattica del Dipartimento di Studi Aziendali Palazzina nuova, Via Acton, II Piano marco.fazzini@uniparthenope.it

Verifica fine modulo 2 La gestione aziendale Soluzioni

Soluzioni Verifica fine modulo 2 1 di 5 Verifica fine modulo 2 La gestione aziendale Soluzioni 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) b, d; 2) b, c; 3) c; 4)

Soluzioni Verifica fine modulo 2 1 di 5 Verifica fine modulo 2 La gestione aziendale Soluzioni 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) b, d; 2) b, c; 3) c; 4)

MODULO 4 La contabilità generale UNITÀ 3 L acquisizione dei fattori produttivi

RECUPERO MODULO 4 UNITÀ 3 1 di 6 MODULO 4 La contabilità generale UNITÀ 3 L acquisizione dei fattori produttivi L ACQUISIZIONE DEI FATTORI PRODUTTIVI L acquisizione dei fattori produttivi riguarda: - i

RECUPERO MODULO 4 UNITÀ 3 1 di 6 MODULO 4 La contabilità generale UNITÀ 3 L acquisizione dei fattori produttivi L ACQUISIZIONE DEI FATTORI PRODUTTIVI L acquisizione dei fattori produttivi riguarda: - i

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2015/2016

DOCENTE MARILENA ANZIVINO CLASSE I A AFM a) Strumenti matematici utilizzabili in Economia aziendale Cenni sui Sistemi di misura:lunghezza, peso, capacità Le proporzioni I calcoli percentuali I problemi

DOCENTE MARILENA ANZIVINO CLASSE I A AFM a) Strumenti matematici utilizzabili in Economia aziendale Cenni sui Sistemi di misura:lunghezza, peso, capacità Le proporzioni I calcoli percentuali I problemi

PROGRAMMA DI ECONOMIA AZIENDALE ANNO SCOLASTICO CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA. UNITA 1: L azienda

ANNO SCOLASTICO 2016-2017 CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA UNITA 1: L azienda 1- L azienda e i suoi elementi costitutivi 2- Classificazioni 3- I soggetti aziendali 4- La produzione 5- L organizzazione

ANNO SCOLASTICO 2016-2017 CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA UNITA 1: L azienda 1- L azienda e i suoi elementi costitutivi 2- Classificazioni 3- I soggetti aziendali 4- La produzione 5- L organizzazione

TELEPASS+ 3 - Unità D

TELEPASS+ 3 - Unità D La Partita doppia e il sistema contabile CONTABILITA GENERALE Complesso di rilevazioni contabili che con riferimento a un certo periodo amministrativo ha lo scopo di determinare:

TELEPASS+ 3 - Unità D La Partita doppia e il sistema contabile CONTABILITA GENERALE Complesso di rilevazioni contabili che con riferimento a un certo periodo amministrativo ha lo scopo di determinare:

ATTIVITA DIDATTICA INTEGRATIVA A. A / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2007 / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 LA COMPRAVENDITA DI FATTORI NON DUREVOLI La compravendita di fattori non durevoli determina la rilevazione

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2007 / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 LA COMPRAVENDITA DI FATTORI NON DUREVOLI La compravendita di fattori non durevoli determina la rilevazione

Dalla situazione contabile al bilancio d esercizio

Dalla situazione contabile al bilancio d esercizio La situazione contabile al 31/12/2005 della Matrix spa è rappresentata dal prospetto che è stato redatto dopo le scritture di assestamento. Presentare

Dalla situazione contabile al bilancio d esercizio La situazione contabile al 31/12/2005 della Matrix spa è rappresentata dal prospetto che è stato redatto dopo le scritture di assestamento. Presentare

MODULO 4 LA CONTABILITÀ GENERALE. Unità 6 Le informazioni contabili per i controlli interni di gestione. 343 Caccia all errore ( )

") MODULO 4 LA CONTABILITÀ GENERALE Unità 6 Le informazioni contabili per i controlli interni di gestione 343 Caccia all errore ( ) Situazione patrimoniale al 13/10 01.03 Brevetti 25.000, 00 10.01 Patrimonio

MODULO 4 LA CONTABILITÀ GENERALE Unità 6 Le informazioni contabili per i controlli interni di gestione 343 Caccia all errore ( ) Situazione patrimoniale al 13/10 01.03 Brevetti 25.000, 00 10.01 Patrimonio

7. I CONTI E LE SCRITTURE DELL IMPRESA Svolgimento a cura di Stefano Rascioni intreccio tra contabilità dei clienti e titoli di credito ( )

") 7. I CONTI E LE SCRITTURE DELL IMPRESA Svolgimento a cura di Stefano Rascioni 7.12 intreccio tra contabilità dei clienti e titoli di credito ( ) Scheda partitario clienti FRANCA MORETTI - GORIZIA Data

7. I CONTI E LE SCRITTURE DELL IMPRESA Svolgimento a cura di Stefano Rascioni 7.12 intreccio tra contabilità dei clienti e titoli di credito ( ) Scheda partitario clienti FRANCA MORETTI - GORIZIA Data

PROGRAMMA DI ECONOMIA AZIENDALE ANNO SCOLASTICO CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA. UNITA 1: L azienda

ANNO SCOLASTICO 2015-2016 CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA UNITA 1: L azienda 1- L azienda e i suoi elementi costitutivi 2- Classificazioni 3- I soggetti aziendali 4- La produzione 5- L organizzazione

ANNO SCOLASTICO 2015-2016 CLASSE 1 A TUR PROF.SSA GUAGNANO ELISABETTA UNITA 1: L azienda 1- L azienda e i suoi elementi costitutivi 2- Classificazioni 3- I soggetti aziendali 4- La produzione 5- L organizzazione

Indice. 5.4 Il contratto di lavoro GUIDA ALLO STUDIO... 39

Il sistema economico e il mercato 1.1 Il sistema economico............ 6 1.2 Il mercato e il prezzo............ 8 1.3 La globalizzazione del mercato e la concorrenza........................ 9 GUIDA ALLO

Il sistema economico e il mercato 1.1 Il sistema economico............ 6 1.2 Il mercato e il prezzo............ 8 1.3 La globalizzazione del mercato e la concorrenza........................ 9 GUIDA ALLO

13. ESERCIZI DI RIEPILOGO SU COSTITUZIONE D IMPRESA, ACQUISTI, VENDITE E CONTABILITÀ IVA Svolgimento a cura di Stefano Rascioni

13. ESERCIZI DI RIEPILOGO SU COSTITUZIONE D IMPRESA, ACQUISTI, VENDITE E CONTABILITÀ IVA Svolgimento a cura di Stefano Rascioni 13.2 intreccio tra costituzione d impresa e varie operazioni di acquisto

13. ESERCIZI DI RIEPILOGO SU COSTITUZIONE D IMPRESA, ACQUISTI, VENDITE E CONTABILITÀ IVA Svolgimento a cura di Stefano Rascioni 13.2 intreccio tra costituzione d impresa e varie operazioni di acquisto

VERIFICA FINE MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE

Verifica fine modulo 3 1 di 8 VERIFICA FINE MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1. I dati: a. vengono raccolti, classificati

Verifica fine modulo 3 1 di 8 VERIFICA FINE MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1. I dati: a. vengono raccolti, classificati

La gestione: patrimonio e reddito

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

LA VENDITA DI BENI E SERVIZI

LE OPERAZIONI DI VENDITA PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 LA VENDITA DI BENI

LE OPERAZIONI DI VENDITA PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 LA VENDITA DI BENI

INTRODUZIONE all ANALISI di BILANCIO

INTRODUZIONE all ANALISI di BILANCIO STATO PATRIMONIALE CONTABILE 31-12-N ATTIVITA' PASSIVITA' BREVETTI 50 CAPITALE SOCIALE 380 CASSA 20 DEBITI V/SO FORNITORI (da pagare anno N+1) 150 COSTI DI RICERCA

INTRODUZIONE all ANALISI di BILANCIO STATO PATRIMONIALE CONTABILE 31-12-N ATTIVITA' PASSIVITA' BREVETTI 50 CAPITALE SOCIALE 380 CASSA 20 DEBITI V/SO FORNITORI (da pagare anno N+1) 150 COSTI DI RICERCA

Soluzione guidata della prima parte dell esercitazione Costituzione, acquisti, vendite, regolamento, finanziamento e diverse

Soluzione guidata della prima parte dell esercitazione Costituzione, acquisti, vendite, regolamento, finanziamento e diverse La costituzione con apporti in natura disgiunti e con il sostenimento di costi

Soluzione guidata della prima parte dell esercitazione Costituzione, acquisti, vendite, regolamento, finanziamento e diverse La costituzione con apporti in natura disgiunti e con il sostenimento di costi

Titolo: STRUMENTI OPERATIVI. N. ore previste: 14 Periodo di realizzazione: settembre-ottobre

ISTITUTO DI ISTRUZIONE SUPERIORE I.P.S.I.A. INVERUNO Via G. Marcora,109 20010 INVERUNO (MI) C. F. 9018890157 - c.c.postale n. 24295248 - cod. mec. MIIS016005 + 9 02 97288182 + 9 02 9728514 fax + 9 02 97289464

ISTITUTO DI ISTRUZIONE SUPERIORE I.P.S.I.A. INVERUNO Via G. Marcora,109 20010 INVERUNO (MI) C. F. 9018890157 - c.c.postale n. 24295248 - cod. mec. MIIS016005 + 9 02 97288182 + 9 02 9728514 fax + 9 02 97289464

VERIFICA FINE MODULO 2 LA GESTIONE AZIENDALE

Verifica di fine modulo 2 1 di 7 VERIFICA FINE MODULO 2 LA GESTIONE AZIENDALE 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) É una operazione interna di gestione: a.

Verifica di fine modulo 2 1 di 7 VERIFICA FINE MODULO 2 LA GESTIONE AZIENDALE 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) É una operazione interna di gestione: a.

Università degli Studi di Cassino e del Lazio Meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico

Università degli Studi di Cassino e del Lazio Meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio Meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

o Il regolamento della posizione IVA

IL REGOLAMENTO DEI DEBITI E CREDITI COMMERCIALI o Il pagamento dei debiti verso fornitori o L incasso dei crediti verso clienti o Il fronteggiamento dei rischi per svalutazione crediti o Il regolamento

IL REGOLAMENTO DEI DEBITI E CREDITI COMMERCIALI o Il pagamento dei debiti verso fornitori o L incasso dei crediti verso clienti o Il fronteggiamento dei rischi per svalutazione crediti o Il regolamento

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Verifica aggiuntiva 3 di fine Modulo 4 I principi della contabilità generale

Verifica di fine modulo 4 aggiuntiva 3 1 di 5 Verifica aggiuntiva 3 di fine Modulo 4 I principi della contabilità generale 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte)

Verifica di fine modulo 4 aggiuntiva 3 1 di 5 Verifica aggiuntiva 3 di fine Modulo 4 I principi della contabilità generale 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte)

MODULO 4 LA CONTABILITÀ GENERALE. Unità 1 Il metodo della partita doppia. 189 Caccia all errore ( ) 190 Operazioni aziendali ( )

190 Operazioni aziendali ( )") MODULO 4 LA CONTABILITÀ GENERALE Unità 1 Il metodo della partita doppia 189 Caccia all errore ( ) 10/09 18.20 BANCA X C/C versato assegno su c/c bancario 1.200, 00 10/09 08.10 ASSEGNI versato assegno su

MODULO 4 LA CONTABILITÀ GENERALE Unità 1 Il metodo della partita doppia 189 Caccia all errore ( ) 10/09 18.20 BANCA X C/C versato assegno su c/c bancario 1.200, 00 10/09 08.10 ASSEGNI versato assegno su

Sommario. Corso di economia aziendale Corso C Corso di laurea in Economia e gestione aziendale. 22 Novembre Regole della partita doppia

A.A. 2012-2013 Sommario Corso di economia aziendale Corso C Corso di laurea in Economia e gestione aziendale Modalità regolamento acquisti e vendite Acquisti/vendite con spese non documentate Acquisti/vendite

A.A. 2012-2013 Sommario Corso di economia aziendale Corso C Corso di laurea in Economia e gestione aziendale Modalità regolamento acquisti e vendite Acquisti/vendite con spese non documentate Acquisti/vendite

PROGRAMMAZIONE DISCIPLINARE ISTITUTO PROFESSIONALE TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO PROFESSIONALE TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI Docenti: Enrico Pavoni, Marco Teodoro, Alice Miglioranzi, Roberto Crocco, Luisa

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO PROFESSIONALE TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI Docenti: Enrico Pavoni, Marco Teodoro, Alice Miglioranzi, Roberto Crocco, Luisa

1) In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l acquisto di merci per ,00 + IVA 22%.

In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l acquisto di merci per ,00 + IVA 22%.") ESERCITAZIONE DEL 06/11/2013 CORSO DI ECONOMIA AZIENDALE ACQUISTI DI BENI A FECONDITA SEMPLICE 1) In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l acquisto di merci per 20.500,00 + IVA 22%.

ESERCITAZIONE DEL 06/11/2013 CORSO DI ECONOMIA AZIENDALE ACQUISTI DI BENI A FECONDITA SEMPLICE 1) In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l acquisto di merci per 20.500,00 + IVA 22%.

ESERCITAZIONE CLASSE SECONDA COMPRAVENDITA DI MERCI: RILEVAZIONI IN P.D. 1 Crediti v/clienti Merci c/vendite Iva a debito 525

ESERCITAZIONE CLASSE SECONDA COMPRAVENDITA DI MERCI: RILEVAZIONI IN P.D. 1) Prelevate merci per uso personale dell imprenditore il cui valore normale ammonta a 2.500 euro. 1 Crediti v/clienti 3.025 Merci

ESERCITAZIONE CLASSE SECONDA COMPRAVENDITA DI MERCI: RILEVAZIONI IN P.D. 1) Prelevate merci per uso personale dell imprenditore il cui valore normale ammonta a 2.500 euro. 1 Crediti v/clienti 3.025 Merci

IC OUTSOURCING S.C.R.L.

Reg. Imp. 04408300285 Rea 387437. Sede in Corso Stati Uniti, 14-35127 Padova (PD) - Capitale sociale Euro 372.000,00 i.v. Codice Fiscale e Partita IVA 04408300285 Bilancio al 31/12/2013 Gli importi presenti

Reg. Imp. 04408300285 Rea 387437. Sede in Corso Stati Uniti, 14-35127 Padova (PD) - Capitale sociale Euro 372.000,00 i.v. Codice Fiscale e Partita IVA 04408300285 Bilancio al 31/12/2013 Gli importi presenti

Le operazioni di gestione

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Le operazioni di gestione costi e ricavi; variazioni economiche e variazioni finanziarie; variazioni numerarie certe assimilate e presunte; variazioni finanziarie;

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Le operazioni di gestione costi e ricavi; variazioni economiche e variazioni finanziarie; variazioni numerarie certe assimilate e presunte; variazioni finanziarie;

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

ECONOMIA AZIENDALE I (D-L) Esercizio n. 5. Florentia s.r.l. La soluzione

Esercizio n. 5. Florentia s.r.l. La soluzione") (D-L) Esercizio n. 5 Florentia s.r.l. La soluzione 23 gennaio: VERSAMENTO CAPITALE SOCIALE VF+ Liquidità 40.000 VE+ Conto di capitale Capitale sociale 40.000 Capitale sociale 40.000 40.000 12 febbraio:

(D-L) Esercizio n. 5 Florentia s.r.l. La soluzione 23 gennaio: VERSAMENTO CAPITALE SOCIALE VF+ Liquidità 40.000 VE+ Conto di capitale Capitale sociale 40.000 Capitale sociale 40.000 40.000 12 febbraio:

PIANO DI LAVORO DEL PROFESSORE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (M PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (M PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

Anticipi a fornitori e anticipi da clienti

Albez edutainment production Anticipi a fornitori e anticipi da clienti Classe III ITC 1 Il pagamento anticipato È anticipato il pagamento effettuato al fornitore prima della consegna del bene. L anticipo

Albez edutainment production Anticipi a fornitori e anticipi da clienti Classe III ITC 1 Il pagamento anticipato È anticipato il pagamento effettuato al fornitore prima della consegna del bene. L anticipo

VERIFICA DI FINE MODULO 3

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

ESERCIZI DI CONTABILITA

ESERCIZI DI CONTABILITA (PRIMA PARTE) ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

ESERCIZI DI CONTABILITA (PRIMA PARTE) ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

TERRE REGIONALI TOSCANE Ente Pubblico L.R.T. n. 80/2012. Bilancio d'esercizio chiuso al 31/12/2017

Reg. Imp. FI: 00316400530 Rea CCIAA FI: 621028 TERRE REGIONALI TOSCANE Ente Pubblico L.R.T. n. 80/2012 Sede in Via Di Novoli 26-50127 Firenze (FI) Bilancio d'esercizio chiuso al 31/12/2017 Stato patrimoniale

Reg. Imp. FI: 00316400530 Rea CCIAA FI: 621028 TERRE REGIONALI TOSCANE Ente Pubblico L.R.T. n. 80/2012 Sede in Via Di Novoli 26-50127 Firenze (FI) Bilancio d'esercizio chiuso al 31/12/2017 Stato patrimoniale

FONDAZIONE DEL PIEMONTE PER L'ONCOLOGIA. Bilancio consuntivo al 31/12/2016

(Fondazione interamente controllata da Regione Piemonte e Fondazione Piemontese per la Ricerca sul Cancro Onlus) Sede in STRADA PROVINCIALE N. 142 - KM 3,95-10060 CANDIOLO (TO) Fondo di dotazione indisponibile

(Fondazione interamente controllata da Regione Piemonte e Fondazione Piemontese per la Ricerca sul Cancro Onlus) Sede in STRADA PROVINCIALE N. 142 - KM 3,95-10060 CANDIOLO (TO) Fondo di dotazione indisponibile

ESERCIZI DI CONTABILITA (PRIMA PARTE)

") ESERCIZI DI CONTABILITA (PRIMA PARTE) ACQUISTI E VENDITE In data 1/7 la società Kors paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per

ESERCIZI DI CONTABILITA (PRIMA PARTE) ACQUISTI E VENDITE In data 1/7 la società Kors paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per

Dalla situazione contabile allo Stato patrimoniale e al Conto economico redatti in base alla nuova normativa di bilancio

Nome e cognome. Classe Data Dalla situazione contabile allo Stato patrimoniale e al Conto economico redatti in base alla nuova normativa di bilancio Esercitazione di economia aziendale per la classe IV

Nome e cognome. Classe Data Dalla situazione contabile allo Stato patrimoniale e al Conto economico redatti in base alla nuova normativa di bilancio Esercitazione di economia aziendale per la classe IV

Modello e Teoria del Bilancio di Esercizio LA REDAZIONE DEL RENDICONTO FINANZIARIO

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

LA RILEVAZIONE DELLE OPERAZIONI DI GESTIONE

LA RILEVAZIONE DELLE OPERAZIONI DI GESTIONE Obiettivi della rilevazione Oggetto della rilevazione sistematica Oggetto della rilevazione periodica Le regole operative di rilevazione La rilevazione sistematica

LA RILEVAZIONE DELLE OPERAZIONI DI GESTIONE Obiettivi della rilevazione Oggetto della rilevazione sistematica Oggetto della rilevazione periodica Le regole operative di rilevazione La rilevazione sistematica

Esercizio 1. Soluzione

Esercizio 1. Soluzione Quesito a) 1. c 2. b, c 3. c. Anche la b può essere considerata valida, se si esclude la possibilità che l attività venga svolta nella forma di attività commerciale. 4. c 5. a 6.

Esercizio 1. Soluzione Quesito a) 1. c 2. b, c 3. c. Anche la b può essere considerata valida, se si esclude la possibilità che l attività venga svolta nella forma di attività commerciale. 4. c 5. a 6.

Esercizio 1. Soluzione

Esercizio 1. Soluzione Quesito a) 1. c 2. b, c 3. c. Anche la b può essere considerata valida, se si esclude la possibilità che l attività venga svolta nella forma di attività commerciale. 4. c 5. a 6.

Esercizio 1. Soluzione Quesito a) 1. c 2. b, c 3. c. Anche la b può essere considerata valida, se si esclude la possibilità che l attività venga svolta nella forma di attività commerciale. 4. c 5. a 6.

Prova di verifica LE CONTABILITÀ SEZIONALI

ATTIVITÀ DIDATTICHE 1 Prova di verifica di Mariaersilia LISI RICATTI MATERIE ECONOMICO AZIENDALI (Classe 3 a ) La prova di verifica, rivolta alla classe terza degli Istituti tecnici e professionali a indirizzo

ATTIVITÀ DIDATTICHE 1 Prova di verifica di Mariaersilia LISI RICATTI MATERIE ECONOMICO AZIENDALI (Classe 3 a ) La prova di verifica, rivolta alla classe terza degli Istituti tecnici e professionali a indirizzo

MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE. Unità 2 Le rilevazioni aziendali. 168 Funzionamento del conto Banca e titoli di credito ( )

") MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE Unità 2 Le rilevazioni aziendali 168 Funzionamento del conto Banca e titoli di credito ( ) a. Conto a forma scalare Banca Popolare di Novara c/c n. 15000678 Data

MODULO 3 IL SISTEMA INFORMATIVO AZIENDALE Unità 2 Le rilevazioni aziendali 168 Funzionamento del conto Banca e titoli di credito ( ) a. Conto a forma scalare Banca Popolare di Novara c/c n. 15000678 Data

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Situazione patrimoniale situazione economica patrimonio netto risultato economico di esercizio (utile o perdita)

") Situazione patrimoniale situazione economica patrimonio netto risultato economico di esercizio (utile o perdita) Caso 01 ditta Medda In data 01 11 2015 si costituisce la ditta individuale Medda con l'

Situazione patrimoniale situazione economica patrimonio netto risultato economico di esercizio (utile o perdita) Caso 01 ditta Medda In data 01 11 2015 si costituisce la ditta individuale Medda con l'

STATO PATRIM ONIALE. ATTIVO 31 Dicembre Dicembre Casino de la Vallée S.p.A. A) Crediti verso soci per versamenti ancora dovuti 0 0

Crediti verso soci per versamenti ancora dovuti 0 0") STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento diretto Ricavi

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento diretto Ricavi

Job Camere S.r.l. in Liquidazione

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

Bilancio al 31/12/2014

COOPERATIVA di ABITANTI PRATOCENTENARO E SASSETTI società cooperativa Reg. Imp. 05969210961 Rea 1862856 Sede in via Val Maira 4-20162 Milano Codice Fiscale e Partita IVA 05969210961 Albo delle Cooperative

COOPERATIVA di ABITANTI PRATOCENTENARO E SASSETTI società cooperativa Reg. Imp. 05969210961 Rea 1862856 Sede in via Val Maira 4-20162 Milano Codice Fiscale e Partita IVA 05969210961 Albo delle Cooperative

PROGRAMMAZIONE DIDATTICA. competenze base Abilità conoscenze

CLASSE: 2 AFM DOCENTE: FRANCESCA CONSONNI MATERIA: ECONOMIA AZIENDALE ASSE CULTURALE STORICO-SOCIALE PROGRAMMAZIONE DIDATTICA competenze chiave Comunicazione nella madrelingua Competenza matematica e competenze

CLASSE: 2 AFM DOCENTE: FRANCESCA CONSONNI MATERIA: ECONOMIA AZIENDALE ASSE CULTURALE STORICO-SOCIALE PROGRAMMAZIONE DIDATTICA competenze chiave Comunicazione nella madrelingua Competenza matematica e competenze

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Procedimento diretto. Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

Bilancio al 31/12/2011

FONDAZIONE AQUILEIA Sede Legale: VIA PATRIARCA POPONE, 7 AQUILEIA (UD) C.F. 90017120305 Partita IVA 02696510300 Bilancio al 31/12/2011 Stato Patrimoniale Attivo B) IMMOBILIZZAZIONI I - IMMOBILIZZAZIONI

FONDAZIONE AQUILEIA Sede Legale: VIA PATRIARCA POPONE, 7 AQUILEIA (UD) C.F. 90017120305 Partita IVA 02696510300 Bilancio al 31/12/2011 Stato Patrimoniale Attivo B) IMMOBILIZZAZIONI I - IMMOBILIZZAZIONI

La contabilità generale

Albez edutainment production La contabilità generale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere le caratteristiche di un sistema contabile; conoscere il metodo della Partita

Albez edutainment production La contabilità generale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere le caratteristiche di un sistema contabile; conoscere il metodo della Partita

BILANCIO D'ESERCIZIO 2014

Azienda Lombarda per l'edilizia Residenziale della Provincia di Sondrio Sede in Piazza Radovljica, 1-23100 Sondrio Rea SO-54688 BILANCIO D'ESERCIZIO 2014 Stato patrimoniale attivo A) Crediti verso soci

Azienda Lombarda per l'edilizia Residenziale della Provincia di Sondrio Sede in Piazza Radovljica, 1-23100 Sondrio Rea SO-54688 BILANCIO D'ESERCIZIO 2014 Stato patrimoniale attivo A) Crediti verso soci

ESERCIZIO 1 Vers Si ringrazia Rosalba che ha svolto questo esercizio in modo ordinato e preciso

ESERCIZIO 1 Vers. 25 03 2009 1 Si ringrazia Rosalba che ha svolto questo esercizio in modo ordinato e preciso Il giorno 1/1/2002 l'azienda RICAMO azienda individuale presenta la seguente situazione contabile:

ESERCIZIO 1 Vers. 25 03 2009 1 Si ringrazia Rosalba che ha svolto questo esercizio in modo ordinato e preciso Il giorno 1/1/2002 l'azienda RICAMO azienda individuale presenta la seguente situazione contabile:

Situazione patrimoniale al 31/12/n

5. IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO Svolgimento a cura di Giovanna Ricci 5.2 calcolo del risultato economico d esercizio ( ) Situazione economica Costi per acquisto di merci 420

5. IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO Svolgimento a cura di Giovanna Ricci 5.2 calcolo del risultato economico d esercizio ( ) Situazione economica Costi per acquisto di merci 420

Le vendite e il loro regolamento

Albez edutainment production Le vendite e il loro regolamento Classe III ITC 1 La vendita di merci La vendita di beni e servizi rappresenta un operazione di disinvestimento, per mezzo della quale l impresa

Albez edutainment production Le vendite e il loro regolamento Classe III ITC 1 La vendita di merci La vendita di beni e servizi rappresenta un operazione di disinvestimento, per mezzo della quale l impresa

Prova di verifica sulle operazioni di acquisto e di vendita e sulla loro rilevazione contabile

Alunno.. Prova di verifica sulle operazioni di acquisto e di vendita e sulla loro rilevazione contabile 1. Completa il testo inserendo i termini opportuni. Termini da inserire: consumatori finali, consumo,

Alunno.. Prova di verifica sulle operazioni di acquisto e di vendita e sulla loro rilevazione contabile 1. Completa il testo inserendo i termini opportuni. Termini da inserire: consumatori finali, consumo,

PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE CLASSE PRIMA 1. Competenze: le specifiche competenze di base disciplinari previste dalla Riforma (Linee Guida

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE CLASSE PRIMA 1. Competenze: le specifiche competenze di base disciplinari previste dalla Riforma (Linee Guida

Modulo 1 : IL SISTEMA AZIENDA

Libro di testo da pag. 11 a pag. 22 Modulo 1 : IL SISTEMA AZIENDA Lezioni 1 di Economia Aziendale classe prima - Prof.ssa Monica Masoch e Deborah Oldoni OBIETTIVI DELL UNITA DIDATTICA: AVVIARE LA COSTRUZIONE

Libro di testo da pag. 11 a pag. 22 Modulo 1 : IL SISTEMA AZIENDA Lezioni 1 di Economia Aziendale classe prima - Prof.ssa Monica Masoch e Deborah Oldoni OBIETTIVI DELL UNITA DIDATTICA: AVVIARE LA COSTRUZIONE

CASALASCA SERVIZI S.P.A.

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 Casalmaggiore (CR) Iscritta al Registro Imprese di: Cremona C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di Cremona n. 131826 Capitale

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 Casalmaggiore (CR) Iscritta al Registro Imprese di: Cremona C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di Cremona n. 131826 Capitale

I.P.S.S.A.R. P. Artusi Forlimpopoli Anno Scolastico 2010/11 PROGRAMMAZIONE ANNUALE

Classi: 3 corso cucina o Bisogni, beni ed attività economica. o Il concetto di azienda. o Soggetti aziendali. o Classificazioni delle aziende. Le imprese turistiche. o Esercizio dell attività: requisiti

Classi: 3 corso cucina o Bisogni, beni ed attività economica. o Il concetto di azienda. o Soggetti aziendali. o Classificazioni delle aziende. Le imprese turistiche. o Esercizio dell attività: requisiti

Soluzione. SP 31/12/200n

Attività SP 31/12/200n Passività e PN Fabbricati 200.000 Fondo svalutazione crediti commerciali 5.000 Macchinari 100.000 Fondo ammortamento macchinari 50.000 Automezzi 20.000 Fondo ammortamento fabbricati

Attività SP 31/12/200n Passività e PN Fabbricati 200.000 Fondo svalutazione crediti commerciali 5.000 Macchinari 100.000 Fondo ammortamento macchinari 50.000 Automezzi 20.000 Fondo ammortamento fabbricati

CASALASCA SERVIZI S.P.A.

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 CASALMAGGIORE (CR) Iscritta al Registro Imprese di: CREMONA C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di CREMONA n. 131826 Capitale

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 CASALMAGGIORE (CR) Iscritta al Registro Imprese di: CREMONA C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di CREMONA n. 131826 Capitale

La costituzione e la gestione dell impresa. Il turismo 1. Chi è il turista? 2. Che cos è il turismo?

ISTITUTO PROFESSIONALE DI STATO LUIGI COSSA PAVIA PROGRAMMA DI DIRITTO E TECNICHE AMMINISTRATIVE DELLE STRUTTURE RICETTIVE DA FARE PER IL SOSTENIMENTO DEGLI ESAMI DELLA CLASSE TERZA SEZIONE CR Il mercato

ISTITUTO PROFESSIONALE DI STATO LUIGI COSSA PAVIA PROGRAMMA DI DIRITTO E TECNICHE AMMINISTRATIVE DELLE STRUTTURE RICETTIVE DA FARE PER IL SOSTENIMENTO DEGLI ESAMI DELLA CLASSE TERZA SEZIONE CR Il mercato

A.I.C.I. BAMBINI CARDIOPATICI NEL MONDO - ONLUS Sede in Via Olmetto n Milano (MI) Bilancio al 31/12/2014

Bilancio al 31/12/2014") Sede in Via Olmetto n. 5-20122 Milano (MI) Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni I. Immateriali 3) Diritti di brevetto industriale e di utilizzo di

Sede in Via Olmetto n. 5-20122 Milano (MI) Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni I. Immateriali 3) Diritti di brevetto industriale e di utilizzo di

PIANO DEI CONTI BILANCIO. Biblioteca di Economia aziendale STATO PATRIMONIALE CONTO ECONOMICO DI UN IMPRESA MERCANTILE INDIVIDUALE

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA MERCANTILE INDIVIDUALE Documento Piano dei conti BILANCIO DI UN IMPRESA MERCANTILE INDIVIDUALE STATO PATRIMONIALE CONTO ECONOMICO per il secondo

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA MERCANTILE INDIVIDUALE Documento Piano dei conti BILANCIO DI UN IMPRESA MERCANTILE INDIVIDUALE STATO PATRIMONIALE CONTO ECONOMICO per il secondo

Corso di Ragioneria generale ed applicata - CORSO 50-99

Corso di Ragioneria generale ed applicata - CORSO 50-99 ESERCITAZIONE N 1 ARGOMENTI OGGETTO DELL ESERCITAZIONE: Finalità ed ambito di indagine della Contabilità Generale Contabilità generale e Contabilità

Corso di Ragioneria generale ed applicata - CORSO 50-99 ESERCITAZIONE N 1 ARGOMENTI OGGETTO DELL ESERCITAZIONE: Finalità ed ambito di indagine della Contabilità Generale Contabilità generale e Contabilità

Bilancio ordinario al 31/12/2013

FONDAZIONE RETE TOSCANA CLASSI CA Sede Legale: VIALE DELLA REPUBBLICA 277 PRATO (PO) Iscritta al Registro Imprese di: PRATO C.F. e numero iscrizione: 01928540978 Iscritta al R.E.A. di PRATO n. 485012 Fondo

FONDAZIONE RETE TOSCANA CLASSI CA Sede Legale: VIALE DELLA REPUBBLICA 277 PRATO (PO) Iscritta al Registro Imprese di: PRATO C.F. e numero iscrizione: 01928540978 Iscritta al R.E.A. di PRATO n. 485012 Fondo

IL RENDICONTO FINANZIARIO DEI FLUSSI DI DISPONIBILITÀ' LIQUIDE. Classe quinta A a.s prof. Salvatore Nucci

IL RENDICONTO FINANZIARIO DEI FLUSSI DI DISPONIBILITÀ' LIQUIDE Classe quinta A a.s. 2016 2017 prof. Salvatore Nucci Alcune parti dei presenti appunti sono estratti da Telepass +, Le novità del bilancio,

IL RENDICONTO FINANZIARIO DEI FLUSSI DI DISPONIBILITÀ' LIQUIDE Classe quinta A a.s. 2016 2017 prof. Salvatore Nucci Alcune parti dei presenti appunti sono estratti da Telepass +, Le novità del bilancio,

Bilancio ordinario al 31/12/2015

ASSOCIAZIONE SIENA JAZZ ACCADEMIA NAZIONALE DEL JAZZ Sede Legale: c/o Ufficio Cultura Comune Siena SIENA (SI) Sede operativa: Fortezza Medicea n. 10 53100 SIENA (SI) C.F.: 92007810523 Partita IVA: 00800510521

ASSOCIAZIONE SIENA JAZZ ACCADEMIA NAZIONALE DEL JAZZ Sede Legale: c/o Ufficio Cultura Comune Siena SIENA (SI) Sede operativa: Fortezza Medicea n. 10 53100 SIENA (SI) C.F.: 92007810523 Partita IVA: 00800510521

PIANO DI PROGRAMMAZIONE DIDATTICA

PIANO DI PROGRAMMAZIONE DIDATTICA CLASSE: Terza Sistemi Informativi Aziendali MATERIA: ECONOMIA AZIENDALE QUADRO ORARIO (ORE SETTIMANALI): 4 ore Finalità Lo studente al termine del percorso dovrà essere

PIANO DI PROGRAMMAZIONE DIDATTICA CLASSE: Terza Sistemi Informativi Aziendali MATERIA: ECONOMIA AZIENDALE QUADRO ORARIO (ORE SETTIMANALI): 4 ore Finalità Lo studente al termine del percorso dovrà essere

LE ATTIVITA PATRIMONIALI. Economia aziendale e contabilità

LE ATTIVITA PATRIMONIALI Lo Stato Patrimoniale È un prospetto fonti/impieghi: da dove viene il denaro: cosa deve l azienda? (PASSIVO) come è stato investito: cosa ha l azienda? (ATTIVITA ) E uno schema

LE ATTIVITA PATRIMONIALI Lo Stato Patrimoniale È un prospetto fonti/impieghi: da dove viene il denaro: cosa deve l azienda? (PASSIVO) come è stato investito: cosa ha l azienda? (ATTIVITA ) E uno schema

Con riferimento ai principi contabili nazionali e internazionali, il candidato illustri i criteri di determinazione dell area di consolidamento e i

Con riferimento ai principi contabili nazionali e internazionali, il candidato illustri i criteri di determinazione dell area di consolidamento e i metodi di consolidamento delle partecipazioni di controllo

Con riferimento ai principi contabili nazionali e internazionali, il candidato illustri i criteri di determinazione dell area di consolidamento e i metodi di consolidamento delle partecipazioni di controllo

Esempi scritture contabili Costituzione Spa

Costituzione Spa 1 Vincolo 25% 2 Versamento restante parte del capitale sociale 3 Registrazione fattura acquisto merci con IVA 4 Registrazione fattura vendita merci con IVA 5 Registrazione fatture da ricevere

Costituzione Spa 1 Vincolo 25% 2 Versamento restante parte del capitale sociale 3 Registrazione fattura acquisto merci con IVA 4 Registrazione fattura vendita merci con IVA 5 Registrazione fatture da ricevere

MODULO 4 LA CONTABILITÀ GENERALE. Unità 2 L avvio dell attività aziendale. 212 Costituzione di azienda ( ) 214 Inventario di costituzione ( )

214 Inventario di costituzione ( )") MODULO 4 LA CONTABILITÀ GENERALE Unità 2 L avvio dell attività aziendale 212 Costituzione di azienda ( ) Inventario di costituzione al 03/05 Immobilizzazioni Brevetti 20.000 Mutui passivi 50.000 Fabbricati

MODULO 4 LA CONTABILITÀ GENERALE Unità 2 L avvio dell attività aziendale 212 Costituzione di azienda ( ) Inventario di costituzione al 03/05 Immobilizzazioni Brevetti 20.000 Mutui passivi 50.000 Fabbricati

Bilancio d esercizio chiuso al gli importi sono espressi in unità di euro

Sede ad Annone Veneto (VE), Viale Trieste, n. 11 Capitale sociale: 7.993.843,00 i.v. Codice fiscale, partita IVA e n. di iscrizione al Registro delle Imprese di Venezia: 04046770279 Iscritta al REA di

Sede ad Annone Veneto (VE), Viale Trieste, n. 11 Capitale sociale: 7.993.843,00 i.v. Codice fiscale, partita IVA e n. di iscrizione al Registro delle Imprese di Venezia: 04046770279 Iscritta al REA di

Istituto Maria Consolatrice

Sede Legale in Milano - Via Melchiorre Gioia, 51 Codice Fiscale: 01798650154 Partita IVA: 01798650154 Istituto Maria Consolatrice Via Melchiorre Gioia, 51-20124 Milano Bilancio al 31/12/2015 STATO PATRIMONIALE

Sede Legale in Milano - Via Melchiorre Gioia, 51 Codice Fiscale: 01798650154 Partita IVA: 01798650154 Istituto Maria Consolatrice Via Melchiorre Gioia, 51-20124 Milano Bilancio al 31/12/2015 STATO PATRIMONIALE

PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE CLASSE PRIMA 1. Competenze: le specifiche competenze di base disciplinari previste dalla Riforma (Linee Guida

PROGRAMMAZIONE DISCIPLINARE PROGRAMMAZIONE DISCIPLINARE ISTITUTO TECNICO ECONOMIA AZIENDALE CLASSE PRIMA 1. Competenze: le specifiche competenze di base disciplinari previste dalla Riforma (Linee Guida

CLASSE 1 a SEZIONE A INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING A.S DISCIPLINA: ECONOMIA AZIENDALE

CLASSE 1 a SEZIONE A INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING A.S. 2017-2018 DISCIPLINA: ECONOMIA AZIENDALE Libro di testo in adozione: F. Fortuna, A. Montanaro, Con Noi in Azienda Plus Edizione

CLASSE 1 a SEZIONE A INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING A.S. 2017-2018 DISCIPLINA: ECONOMIA AZIENDALE Libro di testo in adozione: F. Fortuna, A. Montanaro, Con Noi in Azienda Plus Edizione

AZIENDA DI PROMOZIONE TURISTICA

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA RENDICONTO AL 31/12/2016

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA Sede Legale: VIA PERGOLESI G. BATTISTA 33 MONZA (MB) Iscritta al Registro Imprese di: MONZA C.F. e numero iscrizione: 94600260155 Iscritta al R.E.A.

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA Sede Legale: VIA PERGOLESI G. BATTISTA 33 MONZA (MB) Iscritta al Registro Imprese di: MONZA C.F. e numero iscrizione: 94600260155 Iscritta al R.E.A.

4. LA RIAPERTURA DEI CONTI. 4.1 completamento di articoli in P.D. ( ) 4.2 scritture di assestamento e riapertura dei conti ( )

4.2 scritture di assestamento e riapertura dei conti ( )") 4. LA RIAPERTURA DEI CONTI 4.1 completamento di articoli in P.D. ( ) 01/01 30.21 MERCI C/ESISTENZE INIZIALI merci in magazzino 35 000, 00 01/01 04.04 MERCI giro al c/esistenze iniziali 35 000, 00 01/01

4. LA RIAPERTURA DEI CONTI 4.1 completamento di articoli in P.D. ( ) 01/01 30.21 MERCI C/ESISTENZE INIZIALI merci in magazzino 35 000, 00 01/01 04.04 MERCI giro al c/esistenze iniziali 35 000, 00 01/01

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 66.500, di cui versato Euro 36.760 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 66.500, di cui versato Euro 36.760 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291