INCENDIO E TERREMOTO P.V.I.

|

|

|

- Casimiro Giorgi

- 8 anni fa

- Visualizzazioni

Transcript

1 Contratto di Assicurazione Incendio e Terremoto a Premio Unico Anticipato a garanzia di Prestito Vitalizio Ipotecario INCENDIO E TERREMOTO P.V.I. IL PRESENTE FASCICOLO INFORMATIVO CONTENENTE LA NOTA INFORMATIVA COMPRENSIVA DEL GLOSSARIO, LE CONDIZIONI DI ASSICURAZIONE, ED IL MODULO DI PROPOSTA, DEVE ESSERE CONSEGNATO AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA DI ASSICURAZIONE PRIMA DELLA SOTTOSCRIZIONE LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA 1 di 19

2 Nota informativa La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza. A. INFORMAZIONI SULL IMPRESA DI ASSICURAZIONE (più avanti anche Net Insurance S.p.A. o Assicuratore ) 1. Informazioni generali Net Insurance S.p.A. - Società per Azioni Codice Fiscale e Numero di Iscrizione al Registro delle Imprese di Roma: Numero REA: RM Capogruppo del Gruppo Assicurativo Net Insurance, iscrizione Albo Gruppi Assicurativi ISVAP n. 23 Sede Legale e Direzione Generale in Italia, Via dei Giuochi Istmici n Roma Tel. (06) Fax (06) Sito Internet: Indirizzo info@netinsurance.it Impresa autorizzata all esercizio delle assicurazioni nei rami danni di cui ai Provvedimenti ISVAP: - n del 18/12/2000, G.U. del 28/12/2000 n. 301, - n del 4/12/2002, G.U. del 13/12/2002, n. 292, - n del 10/7/2006, G.U. del 17/7/2006, n.164. Iscrizione Albo Imprese ISVAP n Informazioni sulla situazione patrimoniale di Net Insurance S.p.A. (dati in milioni di euro) Patrimonio Netto Euro 34,245 Capitale Sociale Euro 5,750 Riserve Patrimoniali Euro 28,495 Indice di solvibilità della Gestione Danni 3,41 (rappresenta il rapporto tra l ammontare del margine di solvibilità disponibile e l ammontare del margine di solvibilità richiesto dalla normativa vigente) Eventuali aggiornamenti dei dati sopra riportati, sono consultabili sul Sito Internet: B. INFORMAZIONI SUL CONTRATTO Le presenti informazioni hanno lo scopo di richiamare l attenzione dell Assicurato su taluni aspetti fondamentali della garanzia (pur non avendo natura di pattuizioni contrattuali) affinché lo stesso possa sottoscrivere il contratto di assicurazione con cognizione di causa e fondatezza di giudizio. L Assicurazione qui descritta, studiata per coloro che hanno stipulato un contratto di Prestito Vitalizio Ipotecario, è costituita da due disgiunti contratti di assicurazione a Premio unico anticipato regolati entrambi dal presente Fascicolo Informativo, una polizza Incendio ed una polizza Terremoto. La polizza Incendio ha durata variabile, pari al periodo indicato nella Proposta di Assicurazione e nel Certificato di Polizza. La polizza Terremoto ha durata fissa di 10 anni, pari al periodo indicato nella Proposta di Assicurazione e nel Certificato di Polizza. Sia la polizza Incendio che la polizza Terremoto, cessano senza tacito rinnovo, alle ore 24 della data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza. Sia la polizza Incendio che la polizza Terremoto, cessano comunque senza tacito rinnovo, ad avvenuta Estinzione alla Scadenza del Prestito Vitalizio Ipotecario come definita nel Glossario, se antecedente alla data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza. In tale caso, il Premio resta acquisito dall Assicuratore. 2 di 19

3 Nota informativa La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza. 3. Coperture assicurative offerte Limitazioni ed esclusioni L Assicurazione prevede le garanzie Incendio e Terremoto dell immobile oggetto di Ipoteca a garanzia del Prestito Vitalizio Ipotecario concesso dal Contraente al Mutuatario. L Assicuratore si obbliga a indennizzare i danni materiali e diretti causati al Fabbricato assicurato, anche se di proprietà di terzi, dagli eventi indicati agli articoli 23 e 28 delle Condizioni di Assicurazione. Si raccomanda pertanto all Assicurando di leggere attentamente il Glossario e le Condizioni di Assicurazione. L ASSICURAZIONE PREVEDE LA PRESENZA DI LIMITAZIONI ED ESCLUSIONI ALLE COPERTURE ASSICURATIVE E LA PRESENZA DI CONDIZIONI DI SOSPENSIONE DELLE GARANZIE ChE POSSONO DAR LUOGO ALLA RIDUZIONE O AL MANCATO PAGAMENTO DELL INDENNIZZO: - LE COPERTURE ASSICURATIVE OFFERTE, PREVEDONO ChE GLI IMMObILI ASSICURATI AbbIANO LE CARATTERISTIChE DESCRITTE ALL ART. 3 DELLE CONDIZIONI DI ASSICURAZIONE; - qualora COESISTANO PIù ASSICURAZIONI PER IL MEDESIMO RISChIO, L ASSICURATO è ObbLIGATO IN CASO DI SINISTRO A DARNE AVVISO A TUTTI GLI ASSICURATORI, COME INDICATO ALL ART. 4 DELLE CONDIZIONI DI ASSICURAZIONE; - L INADEMPIMENTO DELL ASSICURATO E DEL CONTRAENTE AD UNO DEGLI ObbLIGhI IN CASO DI SINISTRO INDICATI ALL ART. 7 DELLE CONDIZIONI DI ASSICURAZIONE, PUò COMPORTARE LA PERDITA TOTALE O PARZIALE DEL DIRITTO ALL INDENNIZZO AI SENSI DELL ART DEL CODICE CIVILE; - L ESAGERAZIONE DOLOSA DEL DANNO, COME INDICATO ALL ART. 8 DELLE CONDIZIONI DI ASSICURAZIONE, DETERMINA LA PERDITA DEL DIRITTO ALL INDENNIZZO; - SONO ESCLUSI DALLA GARANZIA I DANNI INDICATI AGLI ARTICOLI 24 E 29 DELLE CONDIZIONI DI ASSICURAZIONE. IN CASO DI SINISTRO TOTALE O PARZIALE, L ASSICURATORE LIqUIDA IL DANNO INDENNIZZAbILE STIMATO SECONDO quanto INDICATO ALL ART. 11 DELLE CONDIZIONI DI ASSICURAZIONE, CON IL LIMITE MASSIMO DI INDENNIZZO INDICATO ALL ART. 12 DELLE CONDIZIONI DI ASSICURAZIONE. POIChé LA GARANZIA VIENE PRESTATA A PRIMO RISChIO ASSOLUTO, NON VIENE APPLICATO IL DISPOSTO DELL ART DEL CODICE CIVILE. AGLI ARTICOLI 27 E 33 DELLE CONDIZIONI DI ASSICURAZIONE SONO INDICATI GLI SCOPERTI A CARICO DELL ASSICURATO. ESEMPIO DI INDENNIZZO INCENDIO SCOPERTO PARI AL 1% DELL IMPORTO MINORE TRA IL DEbITO RESIDUO ED IL VALORE DI RICOSTRUZIONE DEL FAbbRICATO ASSICURATO AL MOMENTO DEL SINISTRO IPOTESI Debito Residuo al momento del Sinistro: ,00 Valore di ricostruzione del Fabbricato assicurato al momento del Sinistro: ,00 Scoperto a carico dell Assicurato: 1.700,00 Danno indennizzabile stimato Indennizzo liquidato dall Assicuratore , , , , , ,00 ESEMPIO DI INDENNIZZO INCENDIO SCOPERTO PARI AL 1% DELL IMPORTO MINORE TRA IL DEbITO RESIDUO ED IL VALORE DI RICOSTRUZIONE DEL FAbbRICATO ASSICURATO AL MOMENTO DEL SINISTRO IPOTESI Debito Residuo al momento del Sinistro: ,00 Valore di ricostruzione del Fabbricato assicurato al momento del Sinistro: ,00 Scoperto a carico dell Assicurato: 1.500,00 Danno indennizzabile stimato Indennizzo liquidato dall Assicuratore , , , , , ,00 3 di 19

4 Nota informativa La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza. ESEMPIO DI INDENNIZZO TERREMOTO SCOPERTO PARI AL 5% DELL IMPORTO MINORE TRA IL DEbITO RESIDUO ED IL VALORE DI RICOSTRUZIONE DEL FAbbRICATO ASSICURATO AL MOMENTO DEL SINISTRO IPOTESI Debito Residuo al momento del Sinistro: ,00 Valore di ricostruzione del Fabbricato assicurato al momento del Sinistro: ,00 Scoperto a carico dell Assicurato: 8.500,00 Danno indennizzabile stimato Indennizzo liquidato dall Assicuratore , , , , , ,00 ESEMPIO DI INDENNIZZO TERREMOTO SCOPERTO PARI AL 5% DELL IMPORTO MINORE TRA IL DEbITO RESIDUO ED IL VALORE DI RICOSTRUZIONE DEL FAbbRICATO ASSICURATO AL MOMENTO DEL SINISTRO IPOTESI Debito Residuo al momento del Sinistro: ,00 Valore di ricostruzione del Fabbricato assicurato al momento del Sinistro: ,00 Scoperto a carico dell Assicurato: 7.500,00 Danno indennizzabile stimato Indennizzo liquidato dall Assicuratore , , , , , ,00 4. Dichiarazioni dell assicurato in ordine alle circostanze del Rischio Nullità L ASSUNZIONE DEL RISChIO AVVIENE SULLA base DEI DATI FORNITI DAL CONTRAENTE E DALL ASSICURATO NELLA PROPOSTA DI ASSICURAZIONE. EVENTUALI DIChIARAZIONI FALSE O RETICENTI RELATIVE A CIRCOSTANZE ChE INFLUISCONO SULLA VALUTAZIONE DEL RISChIO RESE IN SEDE DI CONCLUSIONE DEL CONTRATTO, POSSONO COMPORTARE LA PERDITA TOTALE O PARZIALE DEL DIRITTO ALL INDENNIZZO, NONChé LE ULTERIORI CONSEGUENZE INDICATE ALL ART. 1 DELLE CONDIZIONI DI ASSICURAZIONE. L ASSICURAZIONE PREVEDE LA PRESENZA DELLE SEGUENTI CAUSE DI NULLITà: - AI SENSI DELL ART.1892 DEL CODICE CIVILE, LE DIChIARAZIONI INESATTE E LE RETICENZE DEL CONTRAENTE E/O DELL ASSICURATO, SONO CAUSA DI ANNULLAMENTO DEL CONTRATTO quando IL CONTRAENTE E/O L ASSICURATO ha AGITO CON DOLO O CON COLPA GRAVE, COME INDICATO ALL ART. 1 DELLE CONDIZIONI DI ASSICURAZIONE; - L ASSICURAZIONE è NULLA SE IL CONTRATTO DI PRESTITO VITALIZIO IPOTECARIO è INESISTENTE E/O IL FINANZIAMENTO NON VIENE EROGATO, COME INDICATO AGLI ARTT E 29.1 DELLE CONDIZIONI DI ASSICURAZIONE. 5. Aggravamento e diminuzione del Rischio Il Contraente e/o l Assicurato devono dare comunicazione scritta all Assicuratore di ogni aggravamento e diminuzione del Rischio. La mancata comunicazione può comportare le conseguenze indicate all art. 2 delle Condizioni di Assicurazione. Ad esempio, costituisce circostanza rilevante che determina la modificazione del Rischio, il mutamento della destinazione d uso dell immobile assicurato, dall uso abitativo all uso commerciale, tale che, se il nuovo stato di cose fosse esistito e fosse stato conosciuto dall'assicuratore al momento della conclusione del contratto, l'assicuratore non avrebbe consentito l'assicurazione o l'avrebbe consentita per un Premio più elevato. 6. Premi L Assicurazione prevede la corresponsione di un Premio unico anticipato per la polizza Incendio e per la polizza Terremoto, i 4 di 19

5 Nota informativa La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza. cui importi sono indicati nella Proposta di Assicurazione e nei rispettivi Certificati di Polizza consegnati al Contraente. L entità del Premio Incendio dipende dalla Somma Assicurata e dalla durata dell Assicurazione. L entità del Premio Terremoto dipende dalla Somma Assicurata e dalla provincia di ubicazione del Fabbricato assicurato. L Assicuratore conferisce al Contraente mandato all incasso dei Premi Incendio e Terremoto dall Assicurato. L incasso di tali somme, da parte del Contraente, vale come pagamento effettuato dall Assicurato direttamente all Assicuratore. I Premi verranno addebitati dal Contraente all Assicurato, in sede di erogazione del Prestito Vitalizio Ipotecario. I Premi unici anticipati non sono frazionabili. LA PRESENTE ASSICURAZIONE PREVEDE ChE L ASSICURATORE O L INTERMEDIARIO NON POSSONO APPLICARE SCONTI DI PREMIO. Sul Premio pagato, incidono i seguenti costi a carico dell Assicurato: - quota parte del premio in valore percentuale, percepita in media per l intermediazione assicurativa : 15,00% - quota parte del premio in valore assoluto, percepita in media per l intermediazione assicurativa: 239,18 - imposta sul Premio imponibile : 22,25% - Spese Amministrative non rimborsabili in caso di estinzione anticipata del Prestito Vitalizio Ipotecario : 50,00 COME INDICATO ALL ART. 5 DELLE CONDIZIONI DI ASSICURAZIONE, IN CASO DI ESTINZIONE ANTICIPATA O DI TRASFERIMENTO DEL PRESTITO VITALIZIO IPOTECARIO, L ASSICURATORE RESTITUISCE ALL ASSICURATO, LA PARTE DI PREMIO PAGATO RELATIVO AL PERIODO RESIDUO RISPETTO ALLA SCADENZA ORIGINARIA. 7. Rivalse COME INDICATO ALL ART. 20 DELLE CONDIZIONI DI ASSICURAZIONE, AI SENSI DELL ART DEL CODICE CIVILE, L'ASSICURATORE ChE ha PAGATO L'INDENNITà è SURROGATO, FINO ALLA CONCORRENZA DELL'AMMONTARE DI ESSA, NEI DIRITTI DELL'ASSICURATO VERSO I TERZI RESPONSAbILI. NE CONSEGUE ChE L ASSICURATO DOPO ESSERE STATO INDENNIZZATO DALL ASSICURATORE, NON PUò RIVALERSI NEI CONFRONTI DEI RESPONSAbILI, qualora ESISTENTI, DEL SINISTRO VERIFICATO. 8. Diritto di recesso AI SENSI DELL ART DEL CODICE CIVILE, SE LA DURATA DELL ASSICURAZIONE SUPERA I CINqUE ANNI, L ASSICURATO, TRASCORSO IL quinquennio, PREVIO CONSENSO DELLA banca, COME INDICATO ALL ART. 16 DELLE CONDIZIONI DI ASSICURAZIONE, ha FACOLTà DI RECEDERE DAL CONTRATTO SENZA ONERI, CON PREAVVISO DI SESSANTA GIORNI E CON EFFETTO DALLA FINE DELL ANNUALITà NEL CORSO DELLA quale LA FACOLTà DI RECESSO è STATA ESERCITATA. 9. Prescrizione e decadenza dei diritti derivanti dal contratto Ai sensi e per gli effetti dell art del Codice Civile, i diritti derivanti dall Assicurazione si prescrivono in due anni da quando si è verificato il fatto su cui si fonda il diritto. 10. Legge applicabile al contratto Al contratto si applica la legge italiana. Le parti possono, tuttavia, pattuire l applicazione di una diversa legislazione ed in tal caso sarà l Assicuratore a proporre quella da applicare, sulla quale, comunque, prevarranno le norme imperative di diritto italiano. 11. Regime fiscale Tutte le imposte, presenti e future, inerenti all'assicurazione sono a carico del Contraente. Eventuali cambiamenti della normativa fiscale applicabile alla tariffa verranno immediatamente recepiti e comunicati al Contraente. Allo stato della normativa, il Premio assicurativo imponibile è soggetto ad imposta del 22,25%. 5 di 19

6 Nota informativa La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza. C. INFORMAZIONI SULLE PROCEDURE LIQUIDATIVE E SUI RECLAMI 12. Sinistri Liquidazione dell indennizzo LA PRESENTE ASSICURAZIONE PREVEDE SPECIFICI ADEMPIMENTI ChE L ASSICURATO ED IL CONTRAENTE DEVONO OSSERVARE IN CASO DI SINISTRO. ALL ART. 7 DELLE CONDIZIONI DI ASSICURAZIONE SONO INDICATE LE MODALITà ED I TERMINI PER LA DENUNCIA DEL SINISTRO, MENTRE AGLI ARTICOLI 9, 10, 11, 12 E 13 DELLE CONDIZIONI DI ASSICURAZIONE SONO INDICATE LE PROCEDURE LIqUIDATIVE DELL INDENNIZZO. 13. Reclami I reclami aventi oggetto la gestione del rapporto contrattuale - segnatamente sotto il profilo dell attribuzione di responsabilità, dell effettività della prestazione, della quantificazione ed erogazione delle somme dovute all avente diritto - devono essere inoltrati per iscritto a: Net Insurance S.p.A. Ufficio Reclami Via dei Giuochi Istmici, Roma Fax info@netinsurance.it Qualora l esponente non si ritenga soddisfatto dall esito del reclamo o in caso di assenza di riscontro nel termine massimo di quarantacinque giorni, potrà rivolgersi all ISVAP, Servizio Tutela Utenti, Via del Quirinale 21, Roma, telefono , fax , corredando l esposto della documentazione relativa al reclamo trattato dall Assicuratore. Devono essere inoltrati direttamente all ISVAP: - i reclami per l accertamento dell osservanza delle disposizioni del D. Lgs. del n. 209 (Codice delle Assicurazioni) e relativi regolamenti attuativi; - i reclami per l accertamento dell osservanza delle disposizioni del D. Lgs. del n. 206 (vendita a distanza). Non rientrano nella competenza dell ISVAP i reclami in relazione al cui oggetto sia già stata adita l Autorità Giudiziaria. Per la risoluzione delle liti transfrontaliere è possibile presentare reclamo all ISVAP o direttamente al sistema estero competente individuabile accedendo al sito internet: chiedendo l attivazione della procedura FIN-NET. Nel presentare il reclamo all ISVAP - da inoltrare presso il Servizio Tutela Utenti, Via del Quirinale 21, occorre: - indicare nome, cognome, indirizzo del reclamante con eventuale recapito telefonico; - indicare il soggetto o i soggetti di cui si lamenta l operato; - descrivere sinteticamente i motivi della lamentela; - allegare copia del reclamo presentato all Assicuratore e copia dell eventuale riscontro fornito da questo; - allegare ogni documento utile per descrivere più compiutamente le circostanze. Resta salva la facoltà di adire l Autorità Giudiziaria. 14. Arbitrato PUR IN PRESENZA DELL ARbITRATO COME INDICATO ALL ART. 25 DELLE CONDIZIONI DI ASSICURAZIONE, PER LA RISOLUZIONE DI EVENTUALI CONTROVERSIE è IN OGNI CASO POSSIbILE RIVOLGERSI ALL AUTORITà GIUDIZIARIA. Net Insurance S.p.A. è responsabile della veridicità e della completezza dei dati e delle notizie contenute nella presente Nota informativa. Il Rappresentante Legale L Amministratore Delegato (Dr. Giuseppe Caruso) 6 di 19

7 Glossario Nel testo che segue si intende per: Assicurato Il Mutuatario. Assicuratore Net Insurance S.p.A. In caso di mancato rimborso ad opera degli eredi o aventi causa, si intende l Estinzione del finanziamento operata da Deutsche Bank S.p.A., a seguito della vendita dell immobile, in forza di apposito mandato a vendere concesso dal Mutuatario. Assicurazione I contratti di assicurazione Incendio e Terremoto stipulati tra il Contraente e l Assicuratore secondo le Condizioni di Assicurazione contenute nel presente Fascicolo Informativo. beneficiario Il soggetto cui l Assicuratore deve corrispondere l Indennizzo in caso di Sinistro. Certificato di Polizza Il documento che prova l accettazione, da parte dell Assicuratore, della Proposta di Assicurazione e che pertanto prova la stipula dell Assicurazione secondo le Condizioni di Assicurazione contenute nel presente Fascicolo Informativo. Contraente Deutsche Bank S.p.A. Debito Residuo è il montante del Prestito Vitalizio Ipotecario, risultante dalla capitalizzazione annuale di interessi e spese, che al momento del Sinistro, l Assicurato o i suoi aventi diritto devono restituire a Deutsche Bank S.p.A.. Esplosione Sviluppo di gas o vapori ad alta temperatura e pressione, dovuto a reazione chimica che si autopropaga con elevata velocità. Estinzione alla Scadenza del Prestito Vitalizio Ipotecario Poiché la durata del Prestito Vitalizio Ipotecario è correlata alla vita del Mutuatario, ovvero del coniuge o del convivente superstite, per Estinzione alla Scadenza del Prestito Vitalizio Ipotecario si intende il rimborso del Prestito Vitalizio Ipotecario comprensivo delle spese e degli interessi capitalizzati annualmente, con conseguente estinzione del finanziamento e cancellazione dell ipoteca, da parte degli eredi e aventi causa del Mutuatario, effettuato nei termini fissati dal Contratto di finanziamento, alla data che cade un anno dopo la morte del Mutuatario, ovvero del coniuge o convivente superstite (nel caso di Prestito Vitalizio Ipotecario concesso ad una coppia di coniugi o conviventi). Estinzione Anticipata del Prestito Vitalizio Ipotecario Rimborso anticipato ed integrale del finanziamento, operato in via volontaria dal Mutuatario. Fabbricato/Immobile L intera costruzione edile, o parte di essa, compresi: fissi, infissi ed opere di fondazione od interrate, impianti fissi idrici ed igienici, impianti elettrici fissi, impianti fissi di riscaldamento e condizionamento d aria, impianti fissi di segnalazione e comunicazione, ascensori, montacarichi, scale mobili, come pure altri impianti od installazioni considerati immobili per natura o per destinazione, affreschi e statue non aventi valore artistico. Rientrano nella nozione di fabbricato le relative pertinenze, quali: box, cantine, recinzioni in muratura, cancellate e cancelli, purché realizzate nel Fabbricato stesso o negli spazi ad esso adiacenti. Non costituiscono Fabbricato: alberi, piante, giardini, cespugli, coltivazioni floreali ed agricole, attrezzature sportive e per giochi, pavimentazioni all aperto, parati, moquette, parquet, antenne televisive, paraboliche, impianti elettronici di apertura di cancelli, impianti elettronici antifurto, capannoni pressostatici e simili, tendostrutture, tenso-strutture, tendoni, gazebo, lucernai, serre, manufatti e baracche in legno o plastica, pannelli solari,termici, fotovoltaici di qualsiasi tipologia, insegne, cavi aerei. Fascicolo Informativo L insieme della documentazione informativa, da consegnare al Contraente ed all Assicurato prima della sottoscrizione della Proposta di Assicurazione, composto da: 1. Nota Informativa comprensiva del Glossario; 2. Condizioni di Assicurazione; 3. Fac Simile della Proposta di Assicurazione. Implosione Repentino cedimento di contenitori o corpi cavi per eccesso di pressione esterna o carenza di pressione interna di fluidi. Incendio Combustione, con fiamma, di beni materiali al di fuori di appropriato focolare, che può autoestendersi e propagarsi. 7 di 19

8 Glossario Nel testo che segue si intende per: Incombustibilità Si considerano incombustibili le sostanze ed i prodotti che alla temperatura di 750 C non danno luogo a manifestazioni di fiamma né a reazione esotermica. Il metodo di prova è quello adottato dal Centro Studi Esperienze del Ministero dell Interno. Indennizzo La somma dovuta dall Assicuratore a seguito del verificarsi di un Sinistro. Ipoteca Diritto reale di garanzia sull Immobile, concesso al Contraente dal Mutuatario o da Terzo datore di ipoteca, a garanzia del credito del Contraente medesimo. ISVAP L acronimo di Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo, ossia l organo di vigilanza e di controllo sulle imprese esercenti l attività di assicurazione. L ISVAP ha sede in Roma, Via del Quirinale, 21 tel fax Limite massimo di Indennizzo La somma massima che l Assicuratore si impegna a corrispondere per ogni singolo Sinistro. Mutuatario Il soggetto che ha stipulato il Prestito Vitalizio Ipotecario con il Contraente. Polizza Il documento che prova l esistenza dell Assicurazione. Premio L importo dovuto dal Contraente all Assicuratore. Prescrizione Estinzione del diritto per mancato esercizio dello stesso entro i termini fissati dalla legge. I diritti derivanti dai contratti di assicurazione si prescrivono nel termine di due anni. Prestito Vitalizio Ipotecario Il Prestito Vitalizio Ipotecario è un Contratto di finanziamento disciplinato dal Decreto Legge 30 settembre 2005 n. 203 all art. 11- quaterdecies comma 12 così come convertito con Legge 2 dicembre 2005 n stipulato tra il Contraente e l Assicurato, garantito da ipoteca di primo grado su Immobile residenziale, concesso a soggetti che abbiano età superiore a 65 anni compiuti. Il Contratto di finanziamento può essere anche cointestato a due soggetti che siano coniugati o stabilmente conviventi. La durata del Prestito Vitalizio Ipotecario è correlata alla vita del Mutuatario ovvero del coniuge o del convivente superstite. Primo rischio assoluto La forma di assicurazione per la quale l Assicuratore, prescindendo dal valore complessivo delle cose, risponde dei danni sino alla concorrenza di una somma predeterminata. Nel Primo rischio assoluto, non trova applicazione la regola proporzionale di cui all Art 1907 del Codice Civile. Proposta di Assicurazione La formale domanda all Assicuratore di prestare le coperture assicurative secondo le Condizioni di Assicurazione contenute nel presente Fascicolo Informativo. Rischio La probabilità che si verifichi il Sinistro e l entità dei danni che possono derivarne. Scadenza dell Assicurazione La data in cui cessano gli effetti dell Assicurazione. Scoperto Percentuale dell indennizzo che resta a carico dell Assicurato. Scoppio Repentino dirompersi di contenitori per eccesso di pressione interna di fluidi, non dovuto a esplosione. Gli effetti del gelo e del "colpo d ariete" non sono considerati scoppio. Sinistro Il verificarsi dell evento dannoso per il quale è prestata la garanzia assicurativa. Solaio Il complesso degli elementi che costituiscono la separazione orizzontale tra i piani del fabbricato, escluse pavimentazioni e soffittature. Somma Assicurata Importo massimo nei limiti del quale l Assicuratore si impegna a fornire la propria prestazione. Territorio Repubblica Italiana. Tetto L insieme delle strutture, portanti e non portanti, destinate a coprire ed a proteggere i fabbricati dagli agenti atmosferici. Terremoto Sommovimento brusco e repentino della crosta terrestre dovuto a cause endogene. 8 di 19

9 Condizioni di Assicurazione Norme comuni che regolano la polizza Incendio e la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario Premessa Premesso che: a) il Contraente stipula Contratti di Prestito Vitalizio Ipotecario; b) nell ambito dell offerta di Contratti di Prestito Vitalizio Ipotecario ai propri clienti, il Contraente ha necessità di tutelarsi, anche nell interesse dei clienti medesimi, con coperture assicurative che facilitino il rimborso del finanziamento in presenza di determinati eventi dannosi che interessino gli Immobili oggetto di ipoteca a garanzia del Prestito Vitalizio Ipotecario; c) l Assicuratore conferma al Contraente di intendere obbligarsi a prestare le suddette coperture assicurative nei termini più avanti indicati. Per ogni Contratto di Prestito Vitalizio Ipotecario in garanzia l Assicuratore ed il Contraente stipuleranno due disgiunti contratti di assicurazione, una polizza Incendio ed una polizza Terremoto, attestate dall emissione di due appositi Certificati di Polizza. Art. 1 - Dichiarazioni relative alle circostanze del Rischio Le dichiarazioni inesatte o le reticenze del Contraente o dell Assicurato relative a circostanze che influiscono sulla valutazione del Rischio, possono comportare la perdita totale o parziale del diritto all Indennizzo nonché la stessa cessazione dell Assicurazione ai sensi degli artt. 1892, 1893 e 1894 del Codice Civile. Art. 2 - Aggravamento del Rischio Il Contraente o l Assicurato devono dare comunicazione scritta all Assicuratore di ogni aggravamento del Rischio. Gli aggravamenti di Rischio non noti o non accettati dall Assicuratore possono comportare la perdita totale o parziale del diritto all Indennizzo nonché la stessa cessazione dell Assicurazione ai sensi dell art del Codice Civile. Art. 3 - Caratteristiche degli immobili da assicurare Le coperture assicurative sono prestate in relazione ad Immobili: - ad uso abitazione; - siti esclusivamente nel territorio della Repubblica Italiana; - aventi strutture portanti verticali, manto di copertura del tetto, pareti esterne costruite in materiali incombustibili; - aventi solai e strutture portanti del tetto comunque costruite; - aventi strutture a norma con le disposizioni di legge anti-sisma al momento della loro costruzione. Art. 4 - Coesistenza di più assicurazioni Se sulle medesime cose e per il medesimo Rischio coesistono più assicurazioni, in caso di Sinistro l Assicurato deve darne avviso a tutti gli assicuratori e deve richiedere a ciascuno di essi l Indennizzo dovuto secondo il rispettivo contratto autonomamente considerato. Qualora la somma di tali Indennizzi superi l ammontare del danno, l Assicuratore è tenuto a pagare soltanto la sua quota proporzionale in ragione dell Indennizzo calcolato secondo il proprio contratto, esclusa comunque ogni obbligazione solidale con gli altri assicuratori. Art. 5 - Estinzione anticipata o trasferimento del Prestito Vitalizio Ipotecario L Assicurazione cessa anticipatamente, in caso di Estinzione Anticipata del Prestito Vitalizio Ipotecario, o di trasferimento del Prestito Vitalizio Ipotecario presso nuovo istituto mutuante nei diritti di Deutsche bank S.p.A., per volontà del mutuatario. In questo caso: - si intende non più operante il successivo Art. 16; - l Assicuratore restituisce all Assicurato il rateo di Premio unico imponibile pagato e non goduto. L Importo da restituire, viene determinato dividendo il Premio unico imponibile pagato dall Assicurato al momento della stipula dell Assicurazione diminuito delle spese amministrative per l estinzione del contratto, per il numero di anni e frazione di anno pari alla durata originaria dell Assicurazione e moltiplicando il risultato per il numero di anni e frazione di anno mancanti alla scadenza della copertura assicurativa a decorrere dalla data di estinzione del mutuo. L Estinzione Anticipata del Prestito Vitalizio Ipotecario deve essere comunicata all Assicuratore per iscritto a mezzo raccomandata A.R. o fax, corredata da dichiarazione liberatoria rilasciata dalla Deutsche bank S.p.A. Entro 30 giorni dal ricevimento della comunicazione, l Assicuratore provvede a calcolare il rateo di Premio unico imponibile pagato e non goduto ed a restituire detta somma all Assicurato. Per effetto del disposto dell Art. 16 lettera e), l Assicuratore non apporterà comunque alcuna variazione all Assicurazione senza il preventivo benestare della Deutsche bank S.p.A. 9 di 19

l Assicuratore conferma al Contraente di intendere obbligarsi a prestare le suddette coperture assicurative nei termini più avanti indicati.")

10 Condizioni di Assicurazione Norme comuni che regolano la polizza Incendio e la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario Art. 6 - Ispezione delle cose assicurate L Assicuratore ha sempre il diritto di visitare il Fabbricato assicurato e l Assicurato ha l obbligo di fornirgli tutte le occorrenti indicazioni ed informazioni. Art. 7 - Obblighi in caso di Sinistro In caso di Sinistro, l Assicurato deve: a) fare quanto gli è possibile per evitare o diminuire il danno; le relative spese sono a carico dell Assicuratore ai sensi dell art del Codice Civile; b) dare avviso al Contraente ed all Assicuratore, a mezzo lettera raccomandata con avviso di ricevimento, fax o telegramma, entro tre giorni da quando ha avuto conoscenza del Sinistro ai sensi dell art del Codice Civile. L avviso di Sinistro dovrà recare descrizione delle modalità dell evento e del danno presunto e contenere altresì informazioni circa l eventuale esistenza di altre coperture assicurative riguardanti il Fabbricato danneggiato; c) dare avviso del Sinistro all Autorità Giudiziaria o di Polizia del luogo nei casi di reati perseguibili per legge; d) conservare le tracce ed i residui del Sinistro fino alla liquidazione del danno, senza avere, per questo, diritto ad indennità alcuna; e) dare dimostrazione della qualità, quantità e valore delle cose assicurate al momento del Sinistro, oltreché della realtà e dell entità dei danni, mettendo a disposizione qualsiasi documento che possa essere richiesto dall Assicuratore o dai relativi Periti ai fini delle loro indagini e verifiche. In caso di Sinistro, il Contraente deve: f) dare avviso all Assicuratore, a mezzo lettera raccomandata con avviso di ricevimento, fax o telegramma, entro venti giorni da quando ha avuto conoscenza del Sinistro, trasmettendo tutta la documentazione ricevuta dall Assicurato; g) fornire all Assicuratore copia del Prestito Vitalizio Ipotecario erogato corredata di conto estintivo del Debito Residuo al momento del Sinistro. L inadempimento ad uno di tali obblighi può comportare la perdita totale o parziale del diritto all Indennizzo ai sensi dell art del Codice Civile. Art. 8- Esagerazione dolosa del danno. L Assicurato che pone in essere azioni dirette ad aggravare con dolo l'ammontare del danno alterando dolosamente le tracce ed i residui del Sinistro o facilitando il progresso di questo, perde il diritto all Indennizzo. Art. 9 - Procedura per la valutazione del danno indennizzabile. L ammontare del danno indennizzabile è concordato direttamente dall Assicuratore, o da un Perito da questo incaricato, con il Contraente o persona dallo stesso delegata. In caso di controversia tra le Parti, l ammontare del danno indennizzabile può essere demandato, su concorde volontà delle Parti, ad arbitrato irrituale composto da due Periti nominati, uno dall Assicuratore ed uno dal Contraente, con apposito atto unico. I due Periti devono nominare un terzo Perito quando si verifichi disaccordo fra di loro ed anche su richiesta di uno di essi. Il terzo Perito interviene soltanto in caso di disaccordo e le decisioni sui punti controversi sono prese a maggioranza. Ciascun Perito ha la facoltà di farsi assistere o coadiuvare da altre persone, le quali potranno intervenire nelle operazioni peritali, senza però avere alcun voto deliberativo. Se una delle Parti non provvede alla nomina del proprio Perito o se i Periti non si accordano sulla nomina del terzo, tali nomine, anche su istanza di una sola delle Parti, sono demandate al Presidente del Tribunale nella cui giurisdizione il Sinistro è avvenuto. Ciascuna delle Parti sostiene le spese del proprio Perito; quelle del terzo Perito sono ripartite a metà. è in ogni caso facoltà delle Parti di rivolgersi all Autorità Giudiziaria. Art Mandato dei Periti. I Periti devono: a) indagare su circostanze, natura, causa e modalità del Sinistro; b) verificare l esattezza delle descrizioni e delle dichiarazioni risultanti dagli atti contrattuali e riferire se al momento del Sinistro esistevano circostanze che avessero aggravato il rischio e non fossero state comunicate nonché verificare se l Assicurato o il Contraente abbiano adempiuto agli obblighi di cui al precedente Art. 7; 10 di 19

11 Condizioni di Assicurazione Norme comuni che regolano la polizza Incendio e la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario c) verificare l esistenza, la qualità e la quantità delle cose assicurate; determinare il valore che le cose medesime avevano al momento del Sinistro secondo i criteri di valutazione di cui al successivo Art. 11; d) procedere alla stima e alla liquidazione del danno, comprese le spese di salvataggio, demolizione e sgombero. Nel caso di procedura per la valutazione del danno effettuata a mezzo arbitrato irrituale ai sensi del precedente Art. 9, i risultati delle operazioni peritali devono essere raccolti in apposito verbale (con allegate le stime dettagliate) da redigersi in doppio esemplare, uno per ognuna delle Parti. I risultati delle valutazioni di cui ai punti c) e d) sono obbligatori per le Parti, le quali rinunciano fin da ora a qualsiasi impugnativa salvo il caso di dolo, errore, violenza o violazione dei patti contrattuali, impregiudicata in ogni caso qualsivoglia azione od eccezione inerente all indennizzabilità dei danni. La perizia collegiale è valida anche se un Perito si rifiuta di sottoscriverla; tale rifiuto deve essere attestato dagli altri Periti nel verbale definitivo di perizia. I Periti sono dispensati dall osservanza di ogni formalità giudiziaria. Art Valutazione del Fabbricato assicurato e determinazione del danno indennizzabile. L attribuzione del valore che il Fabbricato assicurato illeso, danneggiato o distrutto aveva al momento del Sinistro, si determina stimando i costi necessari per l integrale ricostruzione a nuovo di tutto il Fabbricato assicurato, escludendo soltanto il valore dell area. La determinazione del danno indennizzabile, si ottiene stimando la spesa necessaria per ricostruire le parti distrutte e per riparare quelle soltanto danneggiate e deducendo da tale risultato il valore dei residui. Le spese di demolizione e di sgombero dei residui del Sinistro e le spese di salvataggio devono essere tenute separate dalle stime di cui sopra. L Assicurazione si intende prestata a primo rischio assoluto e pertanto non si intende operante l art del Codice Civile. Art Limite massimo di indennizzo Salvo il caso previsto dall art del Codice Civile, per nessun titolo l Assicuratore potrà essere tenuto a pagare somma maggiore del Debito Residuo alla data del Sinistro, così come definito nel Glossario, e comunque mai superiore al valore di ricostruzione del Fabbricato assicurato al momento del Sinistro fermo restando il Limite massimo di indennizzo della Somma Assicurata indicata nel Certificato di Polizza. Art Pagamento dell Indennizzo Anticipo sull indennizzo Verificata l operatività della garanzia, valutato il danno e ricevuta la necessaria documentazione, l Assicuratore deve provvedere al pagamento dell Indennizzo, entro 30 giorni dalla data di perfezionamento dell atto di liquidazione del danno, sempre che non sia stata fatta opposizione. Il Contraente ha diritto di ottenere, prima della liquidazione dell Indennizzo, il pagamento di un acconto pari al 50% dell importo minimo che dovrebbe essere pagato in base alle risultanze acquisite, a condizione che non siano insorte contestazioni sull indennizzabilità dello stesso e che l Indennizzo complessivo sia prevedibile in almeno ,00. L obbligazione dell Assicuratore verrà in essere entro 90 giorni dalla data di denuncia del Sinistro, sempre che siano trascorsi almeno 30 giorni dalla richiesta dell anticipo. L acconto non potrà comunque essere superiore a ,00 qualunque sia l ammontare stimato del Sinistro. Trascorsi 90 giorni dal pagamento dell Indennizzo relativo al valore che il Fabbricato assicurato aveva al momento del Sinistro, il Contraente potrà tuttavia ottenere un solo anticipo sul supplemento spettantegli che verrà determinato in relazione allo stato dei lavori al momento della richiesta. Art Prescrizione Ai sensi e per gli effetti dell art del Codice Civile, i diritti derivanti dall Assicurazione si prescrivono in due anni da quando si è verificato il fatto su cui si fonda il diritto. Art Assicurazione di cose di proprietà di terzi Ogni contratto di Assicurazione si intenderà stipulato dal Contraente in nome proprio, nell interesse proprio e dell Assicurato. In caso di Sinistro però l Assicurato, o i suoi aventi causa, non avranno alcuna ingerenza nella nomina dei periti da eleggersi dall Assicuratore e dal Contraente, né azione alcuna per impugnare la perizia, convenendosi che le azioni, ragioni e diritti sorgenti dal contratto di Assicurazione stesso non possono che essere esercitate dal Contraente e dall Assicuratore. Le quietanze che il Contraente rilascerà per gli Indennizzi corrisposti saranno completamente liberatorie per l Assicuratore nei confronti dell Assicurato o dei suoi aventi diritto. 11 di 19

12 Condizioni di Assicurazione Norme comuni che regolano la polizza Incendio e la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario Art Vincolo Su richiesta dell Assicurato, l Assicuratore accetta che il presente contratto di Assicurazione sia gravato da vincolo a favore della Deutsche bank S.p.A., quale creditrice privilegiata in virtù di atto pubblico. Pertanto l Assicuratore si obbliga: a) a comunicare alla Deutsche bank S.p.A. ogni Sinistro verificatosi sull Immobile o su una parte dello stesso entro 15 giorni dalla ricezione della relativa denuncia; b) a riconoscere il presente vincolo come l unico ad esso dichiarato e da esso riconosciuto; c) a non liquidare alcun indennizzo se non nei confronti e con il consenso della Deutsche bank S.p.A.; d) a pagare esclusivamente alla Deutsche bank S.p.A. l importo dell Indennizzo, salvo che la Deutsche bank S.p.A. stessa richieda all Assicuratore che l Indennizzo sia pagato, parzialmente o integralmente, all Assicurato o ai suoi aventi causa; e) a non apportare al presente contratto di Assicurazione alcuna variazione senza il preventivo consenso scritto della Deutsche bank S.p.A. ed a notificare alla medesima tutte le eventuali circostanze che menomassero o potessero menomare la validità dell Assicurazione. Art Oneri fiscali Gli oneri fiscali relativi all Assicurazione sono a carico del Contraente. Art Modifiche dell Assicurazione Le eventuali modifiche dell Assicurazione devono essere provate per iscritto. Art Forma delle comunicazioni Ogni comunicazione tra le Parti deve essere fatta con lettera raccomandata con avviso di ricevimento o via fax o via telegramma. Art Diritto di surrogazione dell Assicuratore L Assicuratore, quando paga il Sinistro, è surrogato, fino alla concorrenza del suo ammontare, nei diritti dell Assicurato verso i terzi responsabili (Art.1916 c.c.) Art Foro competente La competenza del foro è quella regolata dalle disposizioni normative di volta in volta vigenti ed applicabili. Art Rinvio alle norme di legge Per quanto non è qui diversamente regolato valgono le norme di legge vigenti. 12 di 19

a comunicare alla Deutsche bank S.p.A.")

13 Condizioni di Assicurazione Norme che regolano la polizza Incendio a premio unico anticipato a garanzia di prestito vitalizio ipotecario Art Oggetto dell Assicurazione. L Assicuratore si obbliga a indennizzare i danni materiali e diretti causati al Fabbricato assicurato, anche se di proprietà di terzi, recante le caratteristiche di cui all Art.3 delle Norme Comuni, da: - incendio; - fulmine; - esplosione e scoppio non causati da ordigni esplosivi; - implosione; - caduta di aeromobili, loro parti o cose trasportate; - caduta di satelliti artificiali; - urto da parte di veicoli stradali non appartenenti al Mutuatario; - onda sonica determinata da aeromobili od oggetti in genere in moto a velocità supersonica. L Assicuratore si obbliga a indennizzare altresì: - i danni di cui sopra anche se causati con colpa grave dell Assicurato o del Contraente; - i danni causati al Fabbricato assicurato da sviluppo di fumi, gas, vapori, purché conseguenti agli eventi di cui sopra, che abbiano colpito il Fabbricato assicurato o enti posti a 20 metri da esso; - i danni causati al Fabbricato assicurato da mancata o anormale produzione o distribuzione di energia elettrica, termica o idraulica, da mancato o anormale funzionamento di apparecchiature elettroniche, di impianti di riscaldamento o di condizionamento, da colaggio o fuoriuscita di liquido purchè conseguenti agli eventi di cui sopra che abbiano colpito il fabbricato assicurato o enti posti a 20 metri da esso; - i danni arrecati al Fabbricato assicurato per ordine dell Autorità e quelli prodotti dall Assicurato e/o da terzi, allo scopo di impedire o arrestare l evento dannoso determinato dagli eventi assicurati con il presente contratto di Assicurazione; - ai sensi dell art del Codice Civile le spese ragionevolmente sostenute per demolire, sgomberare e trasportare ad idonea discarica i residui del Sinistro; - atti vandalici o dolosi in genere nonché atti perpetrati da persone che prendano parte a tumulti popolari, scioperi, sommosse anche nel caso in cui i danni derivino dall uso di ordigni esplosivi. Art. 24 Esclusioni Art Costituiscono causa di nullità dell Assicurazione e comportano pertanto l esclusione della garanzia assicurativa: - l inesistenza del Contratto di Prestito Vitalizio Ipotecario; - la mancata erogazione del finanziamento. Art Sono esclusi i danni: a) verificatisi in occasione di atti di guerra, insurrezione, occupazione militare, invasione, salvo che il Contraente o l Assicurato provi che il Sinistro non ebbe alcun rapporto con tali eventi, nonché i danni causati da atti di terrorismo o di sabotaggio organizzato; b) verificatisi in occasione di esplosione o di emanazione di calore o di radiazioni provenienti da trasformazioni del nucleo dell atomo, come pure in occasione di radiazioni provocate dall accelerazione artificiale di particelle atomiche, salvo che il Contraente o l Assicurato provi che il Sinistro non ebbe alcun rapporto con tali eventi; c) causati da: terremoti, eruzioni vulcaniche, maremoti, tsunami, onde anomale, inondazioni ed alluvioni; d) causati con dolo dell Assicurato ; e) indiretti, quali cambiamenti di costruzione, mancanza di locazione, godimento o reddito commerciale od industriale, sospensione di lavoro o qualsiasi danno che non riguardi la materialità del fabbricato assicurato; f) di fenomeno elettrico o di scarico di corrente elettrica a macchine ed impianti elettrici o termici, apparecchi e circuiti compresi, a qualunque causa dovuti, anche se conseguenti a fulmini od altri eventi per i quali è prestata l Assicurazione; g) fuoriuscita d acqua a seguito di guasto, rottura od occlusione accidentale delle grondaie, impianti idrici, igienici, di riscaldamento e relativi contenitori, degli impianti di estinzione esistenti nel Fabbricato; h) subiti da enti non rientranti nella nozione di Fabbricato; i) alla macchina od all'impianto nel quale si sia verificato uno scoppio se l evento è determinato da usura, corrosione o difetti di materiale; 13 di 19

14 Condizioni di Assicurazione Norme che regolano la polizza Incendio a premio unico anticipato a garanzia di prestito vitalizio ipotecario j) subiti dalle merci in refrigerazione per effetto di mancata od anormale produzione o distribuzione del freddo o di fuoriuscita del fluido frigorigeno, anche se conseguenti ad eventi per i quali è prestata l'assicurazione; k) di fumo, fuoriuscito a seguito di guasto improvviso o accidentale agli impianti per la produzione di calore di pertinenza del Fabbricato purché detti impianti siano collegati mediante adeguate condutture ad appropriati camini; l) al contenuto del Fabbricato; m) ai Fabbricati e pertinenze abusive o dichiarate inagibili con ordinanza dell Autorità; n) da smarrimento o da furto delle cose assicurate avvenuti in occasione degli eventi per i quali è prestata l Assicurazione; o) causati da inquinamento e/o contaminazione da materiale chimico e/o biologico. Art Somma Assicurata La Somma Assicurata è quella indicata nella Proposta di Assicurazione e nel Certificato di Polizza. Fermo restando quanto indicato all Art. 12, la Somma Assicurata è pari alla somma finanziata del Prestito Vitalizio Ipotecario, capitalizzata alla scadenza della polizza Incendio, al tasso di interesse composto convenzionalmente stabilito nella misura del 7,70%. La Somma Assicurata si intende costante per tutta la durata dell Assicurazione. Art Durata dell Assicurazione - Decorrenza e termine della garanzia assicurativa - Pagamento del Premio L Assicurazione ha durata pari al periodo indicato nella Proposta di Assicurazione e nel Certificato di Polizza. L Assicurazione cessa alle ore 24 della data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, senza tacito rinnovo. L Assicurazione cessa comunque ad avvenuta Estinzione alla Scadenza del Prestito Vitalizio Ipotecario, se antecedente alla data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, senza tacito rinnovo. In tale caso, il Premio resta acquisto dall Assicuratore. La garanzia ha effetto dalla stipula del Prestito Vitalizio Ipotecario, corrispondente alla data di decorrenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, se il Premio è stato pagato dall Assicurato; altrimenti ha effetto dalle ore 24 del giorno del pagamento. L Assicuratore conferisce al Contraente mandato all incasso del Premio dall Assicurato. L incasso di tale somma, da parte del Contraente, vale come pagamento effettuato dall Assicurato direttamente all Assicuratore. Il Premio viene regolato dal Contraente in un unica soluzione per tutta la durata dell Assicurazione. Art. 27 Scoperto A parziale deroga dell Art. 13 delle Norme Comuni, il pagamento dell indennizzo sarà effettuato previa detrazione, per singolo Sinistro, di uno Scoperto pari al 1% dell importo minore tra il Debito Residuo ed il valore di ricostruzione al momento del Sinistro. 14 di 19

ai Fabbricati e pertinenze abusive o dichiarate inagibili con ordinanza dell Autorità; n) da smarrimento o da furto delle cose assicurate avvenuti in occasione degli")

15 Condizioni di Assicurazione Norme che regolano la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario Art Oggetto dell Assicurazione. L Assicuratore risponde dei danni materiali e diretti compresi quelli da incendio, esplosione e scoppio subiti dal Fabbricato assicurato, anche se di proprietà di terzi, recante le caratteristiche di cui all Art.3 delle Norme Comuni, per effetto di Terremoto, intendendosi per tale un sommovimento brusco e repentino della crosta terrestre dovuto a cause endogene. Ai sensi dell art del Codice Civile l Assicuratore si obbliga a indennizzare altresì le spese ragionevolmente sostenute per demolire, sgomberare e trasportare ad idonea discarica i residui del Sinistro. Art. 29 Esclusioni Art Costituiscono causa di nullità dell Assicurazione e comportano pertanto l esclusione della garanzia assicurativa: - l inesistenza del Contratto di Prestito Vitalizio Ipotecario; - la mancata erogazione del finanziamento. Art Sono esclusi i danni: a) verificatisi in occasione di atti di guerra, insurrezione, occupazione militare, invasione, salvo che il Contraente o l Assicurato provi che il Sinistro non ebbe alcun rapporto con tali eventi, nonché i danni causati da atti di terrorismo o di sabotaggio organizzato; b) verificatisi in occasione di esplosione o di emanazione di calore o di radiazioni provenienti da trasformazioni del nucleo dell atomo, come pure in occasione di radiazioni provocate dall accelerazione artificiale di particelle atomiche anche se i fenomeni medesimi risultassero originati da Terremoto; c) causati da: eruzioni vulcaniche, maremoti, tsunami, onde anomale, inondazioni ed alluvioni; d) indiretti, quali cambiamenti di costruzione, mancanza di locazione, godimento o reddito commerciale od industriale, sospensione di lavoro o qualsiasi danno che non riguardi la materialità del Fabbricato assicurato; e) di fenomeno elettrico o di scarico di corrente elettrica a macchine ed impianti elettrici o termici, apparecchi e circuiti compresi, a qualunque causa dovuti, anche se conseguenti a fulmini od altri eventi per i quali è prestata l Assicurazione; f) fuoriuscita d acqua a seguito di guasto, rottura od occlusione accidentale delle grondaie, impianti idrici, igienici, di riscaldamento e relativi contenitori, degli impianti di estinzione esistenti nel Fabbricato; g) subiti da enti non rientranti nella nozione di Fabbricato; h) alla macchina od all'impianto nel quale si sia verificato uno scoppio se l evento è determinato da usura, corrosione o difetti di materiale; i) subiti dalle merci in refrigerazione per effetto di mancata od anormale produzione o distribuzione del freddo o di fuoriuscita del fluido frigorigeno, anche se conseguenti ad eventi per i quali è prestata l'assicurazione; j) di fumo, fuoriuscito a seguito di guasto improvviso o accidentale agli impianti per la produzione di calore di pertinenza del Fabbricato purché detti impianti siano collegati mediante adeguate condutture ad appropriati camini; k) ai Fabbricati e alle strutture non a norma con le disposizioni di legge anti-sisma al momento della loro costruzione; l) al contenuto del Fabbricato; m) ai Fabbricati e pertinenze abusive o dichiarate inagibili con ordinanza dell Autorità; n) da furto, rapina, smarrimento, saccheggio imputabili ad ammanchi di qualsiasi genere; o) causati da inquinamento e/o contaminazione da materiale chimico e/o biologico. Art Somma Assicurata La Somma Assicurata è quella indicata nella Proposta di Assicurazione e nel Certificato di Polizza. Fermo restando quanto indicato all Art. 12, la Somma Assicurata è pari alla somma finanziata del Prestito Vitalizio Ipotecario, capitalizzata alla scadenza della polizza Terremoto, al tasso di interesse composto convenzionalmente stabilito nella misura del 7,70%. La Somma Assicurata si intende costante per tutta la durata dell Assicurazione. 15 di 19

16 Condizioni di Assicurazione Norme che regolano la polizza Terremoto a premio unico anticipato a garanzia di prestito vitalizio ipotecario Art Durata dell Assicurazione - Decorrenza e termine della garanzia assicurativa - Pagamento del Premio L Assicurazione ha durata pari a 10 anni. L Assicurazione cessa alle ore 24 della data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, senza tacito rinnovo. L Assicurazione cessa comunque ad avvenuta Estinzione alla Scadenza del Prestito Vitalizio Ipotecario, se antecedente alla data di scadenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, senza tacito rinnovo. In tale caso, il Premio resta acquisto dall Assicuratore. La garanzia ha effetto dalla stipula del Prestito Vitalizio Ipotecario, corrispondente alla data di decorrenza indicata nella Proposta di Assicurazione e nel Certificato di Polizza, se il Premio è stato pagato dall Assicurato; altrimenti ha effetto dalle ore 24 del giorno del pagamento. L Assicuratore conferisce al Contraente mandato all incasso del Premio dall Assicurato. L incasso di tale somma, da parte del Contraente, vale come pagamento effettuato dall Assicurato direttamente all Assicuratore. Il Premio viene regolato dal Contraente in un unica soluzione per tutta la durata dell Assicurazione. Art. 32 Definizione di medesimo episodio tellurico Resta convenuto, che le scosse registrate nelle 72 ore successive ad ogni evento sismico che ha dato luogo all evento indennizzabile sono attribuite ad un medesimo episodio tellurico e i relativi danni sono considerati pertanto singolo Sinistro. Art. 33 Scoperto A parziale deroga dell Art. 13 delle Norme Comuni, il pagamento dell Indennizzo sarà effettuato previa detrazione, per singolo Sinistro, di uno Scoperto pari al 5% dell importo minore tra il Debito Residuo ed il valore di ricostruzione al momento del Sinistro. 16 di 19

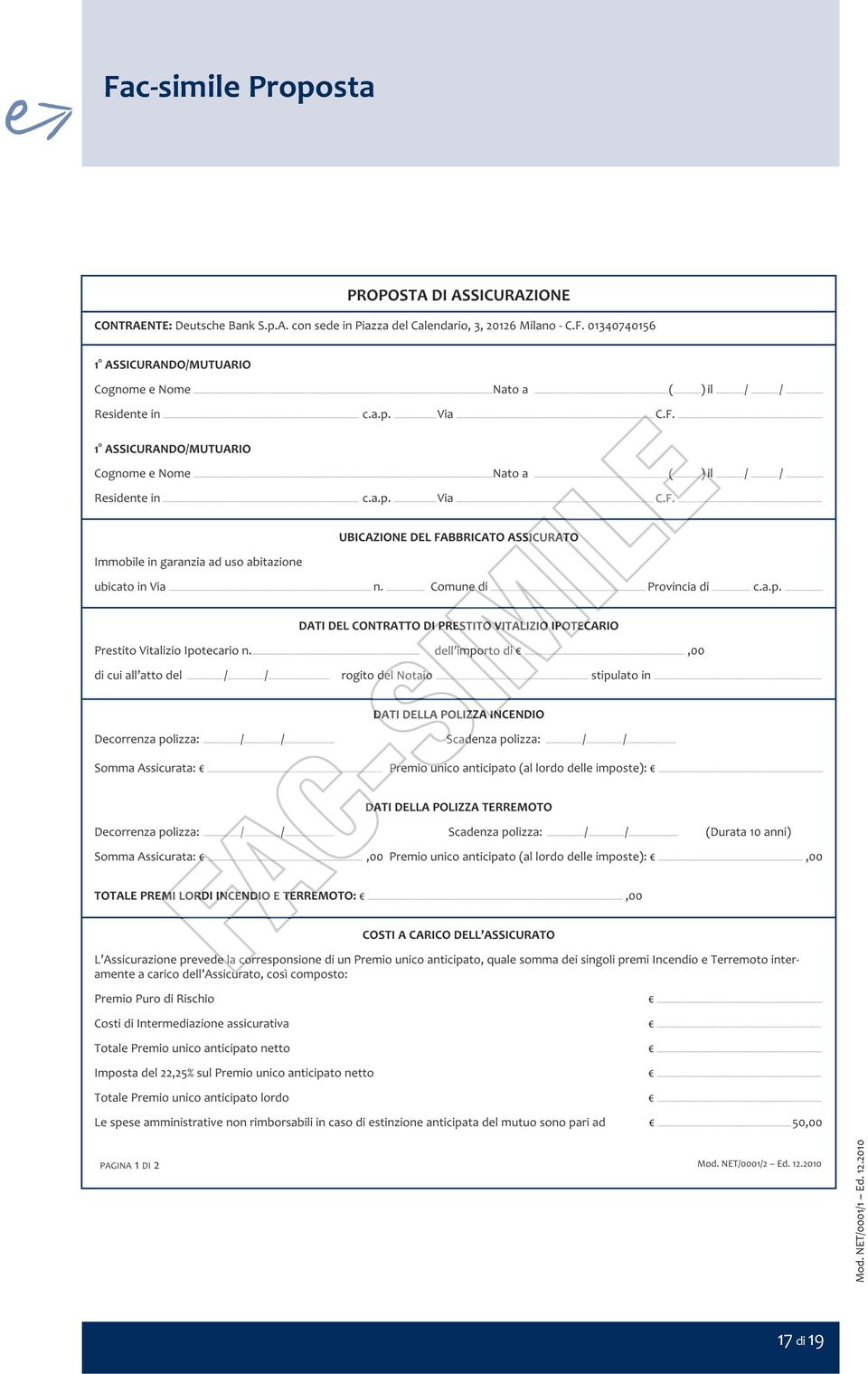

17 Fac-simile Proposta 17 di 19

18 Fac-simile Proposta 18 di 19

19 Net Insurance S.p.A. Sede Legale e Direzione Generale Via dei Giuochi Istmici, Roma - Tel / Fax C.P Roma Prati info@netinsurance.it Capitale Sociale i.v. n. di REA RM Iscrizione al Registro delle Imprese di Roma, Codice Fiscale e Partita IVA n Impresa autorizzata all esercizio delle assicurazioni nei rami danni di cui ai Provvedimenti ISVAP n del G.U. del n. 301, n del G.U. del n. 292 e n del G.U. del n. 164 Iscrizione Albo Imprese ISVAP n Iscrizione Albo Gruppi Assicurativi ISVAP n. 23 La Società è Capogruppo del Gruppo Assicurativo Net Insurance IL PRESENTE FASCICOLO INFORMATIVO è STATO REDATTO IL 29/11/ di 19

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

Avvertenza: Prima della sottoscrizione leggere attentamente la Nota informativa.

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE PRODOTTO RC Vita Privata in convenzione con la BANCA VERONESE CREDITO COOPERATIVO DI CONCAMARISE Società Cooperativa Il presente fascicolo informativo contenente

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE PRODOTTO RC Vita Privata in convenzione con la BANCA VERONESE CREDITO COOPERATIVO DI CONCAMARISE Società Cooperativa Il presente fascicolo informativo contenente

NOTA INFORMATIVA. Contratto di Assicurazione malattia/invalidità permanente da malattia

Contratto di Assicurazione malattia/invalidità permanente da malattia Invalidità permanente da malattia/mod. X0420.0 Edizione 11/2007 Assicurazione malattia/ipm La presente Nota Informativa è redatta secondo

Contratto di Assicurazione malattia/invalidità permanente da malattia Invalidità permanente da malattia/mod. X0420.0 Edizione 11/2007 Assicurazione malattia/ipm La presente Nota Informativa è redatta secondo

NOTA INFORMATIVA AL CONTRAENTE. La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP ma

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010)

") Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010) Contratto : Decennale Postuma Il presente Fascicolo Informativo contenente la Nota Informativa e le Condizioni Generali di Assicurazione

Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010) Contratto : Decennale Postuma Il presente Fascicolo Informativo contenente la Nota Informativa e le Condizioni Generali di Assicurazione

SCHEDA PRODOTTO (ed. Dicembre 2008) PRESTITI A LAVORATORI DIPENDENTI CON RIMBORSO MEDIANTE TRATTENUTA SULLO STIPENDIO

PRESTITI A LAVORATORI DIPENDENTI CON RIMBORSO MEDIANTE TRATTENUTA SULLO STIPENDIO") SCHEDA PRODOTTO (ed. Dicembre 2008) PRESTITI A LAVORATORI DIPENDENTI CON RIMBORSO MEDIANTE TRATTENUTA SULLO STIPENDIO Contraente: CONSEL S.p.A., quale Istituto mutuante. Assicuratore: l Impresa di Assicurazioni

SCHEDA PRODOTTO (ed. Dicembre 2008) PRESTITI A LAVORATORI DIPENDENTI CON RIMBORSO MEDIANTE TRATTENUTA SULLO STIPENDIO Contraente: CONSEL S.p.A., quale Istituto mutuante. Assicuratore: l Impresa di Assicurazioni

Polizza Incendio a Copertura di Mutuo

MutuoLiguria Polizza Incendio a Copertura di Mutuo DEFINIZIONI Nel testo si intende: Assicurato: Assicurazione: Contraente: Esplosione: Fabbricato: Incendio: Indennizzo: IVASS o ISVAP: Scoppio: Sinistro:

MutuoLiguria Polizza Incendio a Copertura di Mutuo DEFINIZIONI Nel testo si intende: Assicurato: Assicurazione: Contraente: Esplosione: Fabbricato: Incendio: Indennizzo: IVASS o ISVAP: Scoppio: Sinistro:

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO Mutuoliguria Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione c) Informativa Home Insurance deve

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO Mutuoliguria Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione c) Informativa Home Insurance deve

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato )

") INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Prima della sottoscrizione del contratto leggere attentamente la Nota Informativa

FASCICOLO INFORMATIVO POSTUMA DECENNALE RISARCITORIA In riferimento all art.1669 Codice Civile Polizza tutti i rischi della costruzione di opere civili Il Fascicolo Informativo, contenente : a) Nota Informativa,

FASCICOLO INFORMATIVO POSTUMA DECENNALE RISARCITORIA In riferimento all art.1669 Codice Civile Polizza tutti i rischi della costruzione di opere civili Il Fascicolo Informativo, contenente : a) Nota Informativa,

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE LIGURIA PROTEGGE Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione deve essere consegnato al contraente

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE LIGURIA PROTEGGE Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione deve essere consegnato al contraente

POLIZZA INCENDIO MUTUI

Contratto di Assicurazione Incendio a Capitale Costante e Premio Unico Anticipato a garanzia di Mutuo Ipotecario POLIZZA INCENDIO MUTUI IL PRESENTE FASCICOLO INFORMATIVO CONTENENTE LA NOTA INFORMATIVA

Contratto di Assicurazione Incendio a Capitale Costante e Premio Unico Anticipato a garanzia di Mutuo Ipotecario POLIZZA INCENDIO MUTUI IL PRESENTE FASCICOLO INFORMATIVO CONTENENTE LA NOTA INFORMATIVA

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940

Tel. 039.6056804 - Fax 039.6899940") Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940 Filo diretto Assicurazioni S.p.A. - Via Paracelso, 14-20864 Agrate Brianza (MB) - Tel. 039.6056804 - Fax 039.6899940 - www.filodiretto.it

Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940 Filo diretto Assicurazioni S.p.A. - Via Paracelso, 14-20864 Agrate Brianza (MB) - Tel. 039.6056804 - Fax 039.6899940 - www.filodiretto.it

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

Legge 16 febbraio 1913 n. 89 e successive modifiche SEZIONE PRIMA ASSICURAZIONE OBBLIGATORIA DELL ECCESSO E RIDUZIONE OBBLIGATORIA DELLA FRANCHIGIA

POLIZZA DI RESPONSABILITÀ CIVILE PROFESSIONALE CONDIZIONI OBBLIGATORIE: AUMENTO MASSIMALE DA EURO 150.000,00 A EURO 3.000.000,00 E RIDUZIONE DELLA FRANCHIGIA DA EURO 50.000,00 A EURO 15.000,00 CONDIZIONI

POLIZZA DI RESPONSABILITÀ CIVILE PROFESSIONALE CONDIZIONI OBBLIGATORIE: AUMENTO MASSIMALE DA EURO 150.000,00 A EURO 3.000.000,00 E RIDUZIONE DELLA FRANCHIGIA DA EURO 50.000,00 A EURO 15.000,00 CONDIZIONI

Considerazioni relative ai problemi legati agli indennizzi Pierluigi Cavallotti

7 Marzo 2013 - Associazione Industriali Mantova - Via Portazzolo 9 Mantova Terremoto: i dati e la gestione del rischio. Quale prevenzione? Come assicurarsi? Considerazioni relative ai problemi legati agli

7 Marzo 2013 - Associazione Industriali Mantova - Via Portazzolo 9 Mantova Terremoto: i dati e la gestione del rischio. Quale prevenzione? Come assicurarsi? Considerazioni relative ai problemi legati agli

CONDIZIONI CONTRATTUALI

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

A. INFORMAZIONI RELATIVE ALL IMPRESA DI ASSICURAZIONE

La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente e l Assicurato devono prendere

La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente e l Assicurato devono prendere

Cod. Fisc. e Part. IVA, iscritta all albo di cui all articolo 13 del decreto legislativo 1 settembre 1993, n. 385, in persona In qualità di

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

Data ultimo aggiornamento: 07/2014

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI

DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI") Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO Mutuoliguria Il presente Fascicolo Informativo contenente a Nota Informativa b Condizioni di assicurazione c Informativa Home Insurance deve essere

CONTRATTO DI ASSICURAZIONE INCENDIO A COPERTURA DEL MUTUO Mutuoliguria Il presente Fascicolo Informativo contenente a Nota Informativa b Condizioni di assicurazione c Informativa Home Insurance deve essere

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

Guida al Piano Rischio Premorienza. Convenzione ASDEP

Guida al Piano Rischio Premorienza Convenzione ASDEP Servizio di consulenza ai clienti Numero Telefonico 06 59054249 dall estero: prefisso per l Italia +39 06 59054249 orari: 09,00 12,30 dal lunedì al

Guida al Piano Rischio Premorienza Convenzione ASDEP Servizio di consulenza ai clienti Numero Telefonico 06 59054249 dall estero: prefisso per l Italia +39 06 59054249 orari: 09,00 12,30 dal lunedì al

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

NOTA INFORMATIVA INFORMAZIONI SULL IMPRESA DI ASSICURAZIONE

NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS, ma il suo contenuto non è soggetto alla preventiva approvazione dell IVASS. Il Contraente deve prendere

NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS, ma il suo contenuto non è soggetto alla preventiva approvazione dell IVASS. Il Contraente deve prendere

NOTA INFORMATIVA. Rischi Vari - Polizza di Assicurazione Responsabilità Civile

NOTA INFORMATIVA Rischi Vari - Polizza di Assicurazione Responsabilità Civile ( ai sensi dell articolo 185 del Decreto Legislativo n. 209 del 7 settembre 2005 e del Regolamento ISVAP n. 35 del 26 maggio

NOTA INFORMATIVA Rischi Vari - Polizza di Assicurazione Responsabilità Civile ( ai sensi dell articolo 185 del Decreto Legislativo n. 209 del 7 settembre 2005 e del Regolamento ISVAP n. 35 del 26 maggio

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

Polizza di Assicurazione Multirischi

Polizza di Assicurazione Multirischi Mod. 452/A Edizione gennaio 2014 Contratto di Assicurazione Multirischi Il presente Fascicolo informativo, contenente: a) Nota informativa, comprensiva del Glossario;

Polizza di Assicurazione Multirischi Mod. 452/A Edizione gennaio 2014 Contratto di Assicurazione Multirischi Il presente Fascicolo informativo, contenente: a) Nota informativa, comprensiva del Glossario;

POLIZZA FIDEIUSSORIA

POLIZZA FIDEIUSSORIA a garanzia degli obblighi ed oneri di cui alle Concessioni Edilizie rilasciate ai sensi di legge Fascicolo Informativo (Ed. 08/2013) Il presente Fascicolo Informativo contenente a)

POLIZZA FIDEIUSSORIA a garanzia degli obblighi ed oneri di cui alle Concessioni Edilizie rilasciate ai sensi di legge Fascicolo Informativo (Ed. 08/2013) Il presente Fascicolo Informativo contenente a)

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 L ISVAP. (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

Regolamento Isvap n. 24 del 19 maggio 2008

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

Regolamento per il riscatto degli anni di laurea ex art. 22 Regolamento dell Ente

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD ALL. 10 Il presente documento riporta un estratto delle condizioni di polizza e ha scopo puramente informativo. Il testo integrale del contratto originale

ESTRATTO POLIZZA RESPONSABILITA CIVILE KITE-BOARD ALL. 10 Il presente documento riporta un estratto delle condizioni di polizza e ha scopo puramente informativo. Il testo integrale del contratto originale

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA CONTRATTO n 9.021.307 CONTRAENTE: FONDO PENSIONE DEL GRUPPO SAN PAOLO IMI TRA FONDO PENSIONE DEL PERSONALE

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA CONTRATTO n 9.021.307 CONTRAENTE: FONDO PENSIONE DEL GRUPPO SAN PAOLO IMI TRA FONDO PENSIONE DEL PERSONALE

LA GIUNTA REGIONALE. - su proposta dell Assessore al Territorio, Ambiente e Opere Pubbliche, Sig. Alberto Cerise; D E L I B E R A

LA GIUNTA REGIONALE - Visto il decreto legislativo 3 aprile 2006 n. 152 Norme in materia ambientale che, all art. 242, comma 7, stabilisce che il provvedimento di approvazione del progetto operativo di

LA GIUNTA REGIONALE - Visto il decreto legislativo 3 aprile 2006 n. 152 Norme in materia ambientale che, all art. 242, comma 7, stabilisce che il provvedimento di approvazione del progetto operativo di

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI