CALCOLO IMPOSTA SOSTITUTIVA SU RIVALUTAZIONE TFR elaborata nell Anno 2015 e da versare entro il

|

|

|

- Filomena Cuomo

- 7 anni fa

- Visualizzazioni

Transcript

1 CALCOLO IMPOSTA SOSTITUTIVA SU RIVALUTAZIONE TFR elaborata nell Anno 2015 e da versare entro il Metodo Presuntivo pag. 2 A) Dipendenti in Forza pag. 4 B) Cessati e Liquidati anno 2015 (situadipe=8 o 9) pag. 8 C) Cessati 2015 non ancora Liquidati (situadipe=3) pag. 10 Metodo Storico pag. 11 A) Dipendenti in forza pag. 13 B) Cessati e Liquidati anno 2014 (situadipe=l) pag. 14 Per lanciare il calcolo dell acconto imposta sostitutiva 2015 bisogna indicare come anno di elaborazione 2015 e non fare nessun collegamento al database AP. L operazione si esegue nel database anno La scelta tra metodo presuntivo o metodo storico è alternativa ed è a discrezione dell Utente. Tale operazione è da effettuare PRIMA di elaborare i cedolini con Mese elaborazione = 11. Se, prima di tale elaborazione, i cedolini mese fossero già in linea, è necessario entrare in Variazione e rilanciare il calcolo degli stessi (in modo da valorizzare, appunto, le voci di acconto). L operazione può essere ripetuta ma, in tal caso, anche per i cessati sarà presente un Tipo Cedolino: Normale e non più di Altra Mensilità (vedasi pag. 8 e 9). N.B. Prima di lanciare tale elaborazione, andare in Tabelle - Fiscali - Imposta - Anno Arg. Calcolo Rapido e controllare che nel campo % imposta sostitutiva rivalutazione sia indicato 17 ( essendo, la percentuale di calcolo, passata dall 11% al 17% nell anno 2015). 1

2 METODO PRESUNTIVO Con la circolare n.50/e del 12 giugno 2002, l'agenzia delle Entrate detta le condizioni operative per la determinazione dell'acconto d'imposta in via presuntiva, in base alle quali il sostituto deve rispettare le seguenti regole: determina l'ammontare delle rivalutazioni prodottesi nel corso dell'anno per il quale è dovuto l'acconto. Per lavoratori in forza alla data del 30 Novembre dell'anno in corso, la base di calcolo su cui calcolare l Imposta è data dall ammontare del Fondo di trattamento di fine rapporto accantonato al 31 Dicembre dell'anno precedente meno gli anticipi anni precedenti. Selezionare dal menù principale : Periodiche Altre elaborazioni Imposta Sostitutiva su Rivalutazione TFR 2

3 Il file Excel Gesostfr_ACC_PRESUNTIVO.xlsx generato sarà presente in C:\Inazfiles\paghe.net\Output 3

4 A) Dipendenti in forza Calcolo imponibile: Accantonamento anni precedenti (Anagrafica dipendente - Trattamento fine rapporto) - Anticipazioni TFR (Anagrafica dipendente Fiscali TFR) * Indice Istat dicembre anno precedente (Tabelle generali indici Istat) * % acconto rivalutazione imposta sostitutiva TFR (Tabella fiscale Imposta) Calcolo imposta: Imponibile * % imposta sostitutiva rivalutazione TFR (Tabella fiscale Imposta) 4

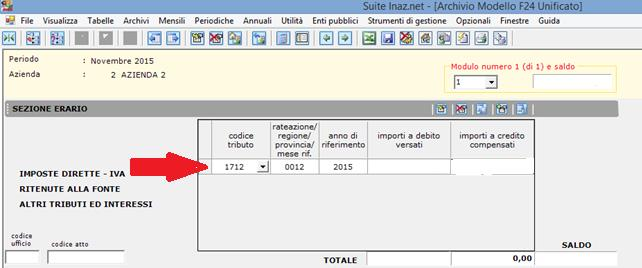

5 ACCANTONAMENTO AP 53115,37 - ANTICIPAZIONE AP ,37 Il calcolo dell imponibile e relativo Acconto sul tabulato è il seguente: 38865,37 * 1,500000% = 582,98 datobase (dove 1, è l indice Istat di dicembre 2014) 582,98 * 90% = 524,68 Imponibile 524,68 * 17% = 89,20 Acconto imposta da versare (voce cedolino H61) 5

6 Calcolo Tesoreria Contributo Fondo tesoreria INPS , ,18* 1,500000%= 214,79 Datobase 214,79 * 90%= 193,31 Imponibile Tesoreria 193,31 * 17%= Acconto Tesoreria (voce cedolino H84) 6

7 7

8 B) Dipendenti cessati nell anno 2015, situazione dipendente= 8 (cessato e liquidato a.c.) Calcolo imponibile: Rivalutazione (Anagrafica dipendente Trattamento fine rapporto) * % acconto rivalutazione imposta sostitutiva TFR Calcolo imposta: Imponibile * % imposta sostitutiva rivalutazione TFR (Tabella fiscale - Imposta) Si ricorda, infatti, che i dipendenti cessati nel 2014 (con situazione dipendente= L) sono esclusi da questo metodo (contrariamente a quanto avviene se si opta per il Metodo Storico). Si rammenta, inoltre, che la voce di Acconto Imposta Sostitutiva di Rivalutazione per i liquidati a.c. è presente nell Archivio Storico del Dipendente come Tipo Cedolino: Altra mensilità (cedolino elaborato e mandato automaticamente nell archivio Storico del dipendente dall elaborazione dell Imposta Sostitutiva). Pertanto: 219,08 * 90%= 197,17 Imponibile 197,17 * 17%= 33,52 Acconto Di cui al Fondo Tesoreria: 120,18 * 90%= 108,16 Imponibile 108,16 * 17%= 18,39 Acconto 8

9 In Archivio - Dipendente Storico con Mese 11 e Tipo Cedolino: sarà presente il seguente cedolino: ALTRA MENSILITA 9

10 C) Dipendenti cessati nell anno 2015 ma non ancora liquidati situazione dipendente= 3 Il calcolo non varia e, infatti, è il seguente: Calcolo imponibile: Rivalutazione (Anagrafica dipendente Trattamento fine rapporto) * % acconto rivalutazione imposta sostitutiva TFR (Tabella fiscale Imposta) Calcolo imposta: Imponibile * % imposta sostitutiva rivalutazione TFR (Tabella fiscale - Imposta) Pertanto: 308,87 * 90%= 277,98 Imponibile 277,98 * 17%= 47,26 Acconto Di cui al Fondo Tesoreria: 92,40 * 90%= 83,16 Imponibile 83,16 * 17%= 14,14 Acconto 10

, rapportato al 90%,")

11 METODO STORICO Il Calcolo dell'acconto dell'imposta sostitutiva su rivalutazione TFR viene eseguito entro il 16/12 di ogni anno. L'importo della rivalutazione al 31/12 dell'anno precedente, memorizzato sui singoli dipendenti, (ivi compresa quella afferente i lavoratori cessati nel corso del medesimo anno), rapportato al 90%, costituisce la base imponibile per il calcolo dell'acconto dovuto dall'azienda. Sullo stesso viene applicata l'aliquota agevolata dell'17% (% contenuta nella tabella Irpef). Il file Excel Gesostfr_ACC_STORICO.xlsx generato sarà presente in C:\Inazfiles\paghe.net\Output 11

12 Calcolo imponibile: Rivalutazione TFR anno precedente (Anagrafica dipendente Trattamento fine rapporto) * % acconto rivalutazione imposta sostitutiva TFR (Tabella fiscale Imposta) Calcolo imposta: Imponibile * % imposta sostitutiva rivalutazione TFR (Tabella fiscale - Imposta) Il calcolo sopra evidenziato è eseguito indistintamente per: - dipendenti in forza (con situadipe=0 vedasi esempio n* 1 pagina seguente), - per i dipendenti liquidati ac (situadipe= 3) - cessati e liquidati anno 2014 (situadipe= L esempio n* 2 pag. 14). 12

13 A) Dipendente in Forza: Esempio n* 1 Pertanto, il calcolo dell imponibile dell Acconto imposta sul tabulato è il seguente: 550,37 * 90% = 495,33 Imponibile 495,33* 17% = 84,21 Acconto (voce cedolino H61) 13

14 Calcolo Tesoreria: 187,03 * 90% = 168,33 Imponibile Tesoreria 168,33* 17% = 28,62 Acconto Tesoreria (voce cedolino H84) B) CESSATO e Liquidato 2014 con situazione dipendente L Esempio n* 2: Pertanto, il calcolo dell imponibile dell Acconto imposta sul tabulato è il seguente: 83,17 * 90% = 74,85 Imponibile 74,85* 17% = 12,72 Acconto (voce cedolino H61) Il Saldo imposta pari a 1,43 è dato da: 14

15 83,17 * 17% = TOTALE Imposta sostitutiva di rivalutazione dovuta 14,14 Acconto pari 12,72 = 1.43 In Archivi Dipendente Storico nel Tipo Cedolino: ALTRE MENSILITA sarà evidenziata la VH61 Si ricorda, pertanto, che per ricomprendere nelle stampe dei vari prospetti anche il Tipo Cedolino: Altra Mensilità (cedolino presente nello storico dei dipendenti cessati che si è valorizzato in maniera automatica a seguìto dell elaborazione del calcolo dell Imposta Sostitutiva di Rivalutazione), basterà selezionare Tipo Cedolino: TUTTE. Con tale scelta il programma leggerà i dati presenti sia nel Tipo Cedolino Normale che Altra Mensilità. 15

16 Esempi: 16

Acconto Imposta Sostitutiva TFR (17%)

") HELP DESK Nota Salvatempo 0006 MODULO Acconto Imposta Sostitutiva TFR (17%) Quando serve La normativa Per effettuare il calcolo dell imposta sostitutiva sulle rivalutazioni TFR da versare entro il 16 Dicembre

HELP DESK Nota Salvatempo 0006 MODULO Acconto Imposta Sostitutiva TFR (17%) Quando serve La normativa Per effettuare il calcolo dell imposta sostitutiva sulle rivalutazioni TFR da versare entro il 16 Dicembre

Gruppo Buffetti S.p.A. Via F. Antolisei Roma

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.30 UPD. 20.2013...4 Imposta sostitutiva TFR...4 GESTIONE PRESENZE Revisione 01.30.30 UPD. 20.2013...6 Acquisizione presenze...6

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.30 UPD. 20.2013...4 Imposta sostitutiva TFR...4 GESTIONE PRESENZE Revisione 01.30.30 UPD. 20.2013...6 Acquisizione presenze...6

Prima di procedere al calcolo dell acconto Imposta Sostitutiva, è necessario effettuare le seguenti verifiche:

Imposta sostitutiva Rivalutazione T.F.R. Acconto 2016 Prima di procedere al calcolo dell acconto Imposta Sostitutiva, è necessario effettuare le seguenti verifiche: nella Banca Dati Enti INPS Codici Trasmissione

Imposta sostitutiva Rivalutazione T.F.R. Acconto 2016 Prima di procedere al calcolo dell acconto Imposta Sostitutiva, è necessario effettuare le seguenti verifiche: nella Banca Dati Enti INPS Codici Trasmissione

Acconto Imposta Sostitutiva TFR (17%)

") HELP DESK Nota Salvatempo 0006 MODULO Acconto Imposta Sostitutiva TFR (17%) Quando serve La normativa Per effettuare il calcolo dell imposta sostitutiva sulle rivalutazioni TFR da versare entro il 16 Dicembre

HELP DESK Nota Salvatempo 0006 MODULO Acconto Imposta Sostitutiva TFR (17%) Quando serve La normativa Per effettuare il calcolo dell imposta sostitutiva sulle rivalutazioni TFR da versare entro il 16 Dicembre

Gruppo Buffetti S.p.A. Largo dei Caduti di El Alamein, ROMA

VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 GESTIONE DEL PERSONALE Revisione 01.34.31 UPD. 17.2015...3 Imposta sostitutiva TFR...3 Interventi vari...5 Scheda dipendente... 5 GESTIONE DEL PERSONALE

VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 GESTIONE DEL PERSONALE Revisione 01.34.31 UPD. 17.2015...3 Imposta sostitutiva TFR...3 Interventi vari...5 Scheda dipendente... 5 GESTIONE DEL PERSONALE

PagheXp. PagheXp 2013 Rel ITALSOFT software production srl PAGHE INAIL. Contenuto dell aggiornamento:

2013 Rel. 2.55 Contenuto dell aggiornamento: PAGHE INAIL Apprendistato; Comunica Facile; Accantonamenti TFR e versamento saldo imposta sostitutiva; Crediti di imposta sul TFR; Detrazioni per carichi familiari

2013 Rel. 2.55 Contenuto dell aggiornamento: PAGHE INAIL Apprendistato; Comunica Facile; Accantonamenti TFR e versamento saldo imposta sostitutiva; Crediti di imposta sul TFR; Detrazioni per carichi familiari

al 31.12.2000 dal 01.01.2001 tesoreria INPS VOCI STORICO

02.08.2016 TRATTAMENTO DI FINE RAPPORTO (TFR) al 31.12.2000 dal 01.01.2001 tesoreria INPS VOCI STORICO Accantonamento fondo Anni precedenti TFR ANNI PRECEDENTI 2511 2561 2531 FRANCHIGIA TFR PIENA 2321

02.08.2016 TRATTAMENTO DI FINE RAPPORTO (TFR) al 31.12.2000 dal 01.01.2001 tesoreria INPS VOCI STORICO Accantonamento fondo Anni precedenti TFR ANNI PRECEDENTI 2511 2561 2531 FRANCHIGIA TFR PIENA 2321

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

Paghe. PagheXp 2014 Rel ITALSOFT software production srl. Contenuto dell aggiornamento:

2014 Rel. 2.78.2 Contenuto dell aggiornamento: Paghe/Collaboratori Paghe Collaboratori Appunti Nuove aliquote addizionali comunali; Nuove addizionali regionali Indici ISTAT Creazione voce occasionale rimborso

2014 Rel. 2.78.2 Contenuto dell aggiornamento: Paghe/Collaboratori Paghe Collaboratori Appunti Nuove aliquote addizionali comunali; Nuove addizionali regionali Indici ISTAT Creazione voce occasionale rimborso

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 232 10.12.2014 Imposta sostitutiva Tfr: acconto 2014 Il 16 dicembre 2014 scade il termine per il versamento dell acconto sui

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 232 10.12.2014 Imposta sostitutiva Tfr: acconto 2014 Il 16 dicembre 2014 scade il termine per il versamento dell acconto sui

UR Aggiornamento TFR. Manuale Operativo

UR1003102000 Aggiornamento TFR Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

UR1003102000 Aggiornamento TFR Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

Operazione Chiusura Apertura Anno Fiscale

HELP DESK Nota Salvatempo 0008 MODULO PAGHE Operazione Chiusura Apertura Anno Fiscale Quando serve Per effettuare la chiusura dell'anno fiscale 2009 e l'apertura dell'anno fiscale 2010. Flusso operativo

HELP DESK Nota Salvatempo 0008 MODULO PAGHE Operazione Chiusura Apertura Anno Fiscale Quando serve Per effettuare la chiusura dell'anno fiscale 2009 e l'apertura dell'anno fiscale 2010. Flusso operativo

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016 TFR: l acconto dell imposta sostitutiva sulle rivalutazioni Scade il 16 dicembre il termine entro il quale il datore di lavoro

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016 TFR: l acconto dell imposta sostitutiva sulle rivalutazioni Scade il 16 dicembre il termine entro il quale il datore di lavoro

Prot.n Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012.

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Circolare N.176 del 13 Dicembre Rivalutazione TFR. Appuntamento al per il versamento dell acconto

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,

TOMASSETTI & PARTNERS Studio di consulenza commerciale tributaria e del lavoro

CIRCOLARE di APPROFONDIMENTO NR. 4 DEL 12/12/2012 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR Scade il prossimo 16 dicembre il termine per pagare l imposta sostitutiva sul TFR. Tale imposta rappresenta l anticipo

CIRCOLARE di APPROFONDIMENTO NR. 4 DEL 12/12/2012 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR Scade il prossimo 16 dicembre il termine per pagare l imposta sostitutiva sul TFR. Tale imposta rappresenta l anticipo

TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre

Fiscal News La circolare di aggiornamento professionale N. 333 03.12.2013 TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre Categoria: Versamenti Sottocategoria: D

Fiscal News La circolare di aggiornamento professionale N. 333 03.12.2013 TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre Categoria: Versamenti Sottocategoria: D

INDICE Stampa certificazioni CUPE Gestione Invii file telematici Aggiornamenti codici ISTAT per il DMAG... 5

Uno dei sintomi dell'arrivo di un esaurimento nervoso è la convinzione che il proprio lavoro sia tremendamente importante. Se fossi un medico, prescriverei una vacanza a tutti i pazienti che considerano

Uno dei sintomi dell'arrivo di un esaurimento nervoso è la convinzione che il proprio lavoro sia tremendamente importante. Se fossi un medico, prescriverei una vacanza a tutti i pazienti che considerano

Con la presente comunicazione si forniscono i programmi correttivi della seguente anomalia relativa al comando STIMPSOS:

NEWS TECNICA del 25/11/2010 Pag 1 di 8 Con la presente comunicazione si forniscono i programmi correttivi della seguente anomalia relativa al comando STIMPSOS: Correzione Anomalia Nella maschera di impostazione

NEWS TECNICA del 25/11/2010 Pag 1 di 8 Con la presente comunicazione si forniscono i programmi correttivi della seguente anomalia relativa al comando STIMPSOS: Correzione Anomalia Nella maschera di impostazione

Circolare n del 21/01/2015 S O M M A R I O

Circolare n. 3.07.00 del 21/01/2015 Per effettuare il seguente aggiornamento devono essere stati effettuati tutti gli aggiornamenti precedenti. Rammentiamo per coloro che hanno la procedura in rete di

Circolare n. 3.07.00 del 21/01/2015 Per effettuare il seguente aggiornamento devono essere stati effettuati tutti gli aggiornamenti precedenti. Rammentiamo per coloro che hanno la procedura in rete di

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/ / Fax 0832/ /

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/392697 0832/458995 Fax 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Note operative per chiusura e apertura anno fiscale 2016 - Procedere preventivamente

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/392697 0832/458995 Fax 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Note operative per chiusura e apertura anno fiscale 2016 - Procedere preventivamente

CONOSCERE IL NUOVO CEDOLINO PAGA DEL GRUPPO MAZZUCCONI

CONOSCERE IL NUOVO CEDOLINO PAGA DEL GRUPPO MAZZUCCONI A cura dell Ufficio Risorse Umane Documento aggiornato al 25/01/2016 1 2 INDICE Sezione 1 DATI VIDIMAZIONE...4 Sezione 2 DATI AZIENZA E PERIODO RETRIBUZIONE..4

CONOSCERE IL NUOVO CEDOLINO PAGA DEL GRUPPO MAZZUCCONI A cura dell Ufficio Risorse Umane Documento aggiornato al 25/01/2016 1 2 INDICE Sezione 1 DATI VIDIMAZIONE...4 Sezione 2 DATI AZIENZA E PERIODO RETRIBUZIONE..4

ALLEGATO 3: Chiusura Annuale

Prima di procedere alla chiusura dell anno 2011 è necessario aver terminato definitivamente l elaborazione di dicembre. Operazioni preliminari Inserire lo stato dipendente 7 Dipendente cessato da riattivare

Prima di procedere alla chiusura dell anno 2011 è necessario aver terminato definitivamente l elaborazione di dicembre. Operazioni preliminari Inserire lo stato dipendente 7 Dipendente cessato da riattivare

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

Attenzione!!! Prima di procedere alla chiusura dell anno 2012 è necessario aver terminato definitivamente l elaborazione di dicembre.

Prima di procedere alla chiusura dell anno 2012 è necessario aver terminato definitivamente l elaborazione di dicembre. Operazioni preliminari Inserire lo stato dipendente 7 Dipendente cessato da riattivare

Prima di procedere alla chiusura dell anno 2012 è necessario aver terminato definitivamente l elaborazione di dicembre. Operazioni preliminari Inserire lo stato dipendente 7 Dipendente cessato da riattivare

AI GENTILI CLIENTI LORO SEDI. Brugnera, 4 febbraio Circolare Informativa n. 15/2016

AI GENTILI CLIENTI LORO SEDI Brugnera, 4 febbraio 2016 Circolare Informativa n. 15/2016 Oggetto: Saldo imposta sostitutiva TFR anno 2015: alla cassa il prossimo 16 febbraio 2016. L'articolo 2120 del codice

AI GENTILI CLIENTI LORO SEDI Brugnera, 4 febbraio 2016 Circolare Informativa n. 15/2016 Oggetto: Saldo imposta sostitutiva TFR anno 2015: alla cassa il prossimo 16 febbraio 2016. L'articolo 2120 del codice

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste Roma Tel. 06/ (RA) Fax

Fax") CIRCOLARE INFORMATIVA NR. 14 del 07/12/2015 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR 2015 Scade il prossimo 16 dicembre 2015 il termine per pagare la prima rata dell imposta sostitutiva sul TFR accantonato al

CIRCOLARE INFORMATIVA NR. 14 del 07/12/2015 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR 2015 Scade il prossimo 16 dicembre 2015 il termine per pagare la prima rata dell imposta sostitutiva sul TFR accantonato al

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

Guida Operativa. CONGUAGLI di DICEMBRE. da eseguire a. GENNAIO o FEBBRAIO. PAGHE 2 Rel Data rilascio: DICEMBRE 2016

Guida Operativa CONGUAGLI di DICEMBRE da eseguire a GENNAIO o FEBBRAIO PAGHE 2 Rel. 5.0.5.4 Data rilascio: DICEMBRE 2016 Lo scopo che si prefigge questa guida è quello di supportare l operatore all esecuzione

Guida Operativa CONGUAGLI di DICEMBRE da eseguire a GENNAIO o FEBBRAIO PAGHE 2 Rel. 5.0.5.4 Data rilascio: DICEMBRE 2016 Lo scopo che si prefigge questa guida è quello di supportare l operatore all esecuzione

ACCONTO IVA ATTENZIONE!!

ACCONTO IVA L acconto Iva può essere determinato con tre diversi metodi: 1. Metodo analitico delle operazioni effettuate 2. Metodo storico 3. Metodo previsionale (da calcolare manualmente) A prescindere

ACCONTO IVA L acconto Iva può essere determinato con tre diversi metodi: 1. Metodo analitico delle operazioni effettuate 2. Metodo storico 3. Metodo previsionale (da calcolare manualmente) A prescindere

LIQUIDAZIONE PERIODICA IVA

LIQUIDAZIONE PERIODICA IVA Per poter effettuare la liquidazione periodica dell iva occorre impostare gli opportuni parametri e ovviamente eseguire tutte le registrazioni contabili che concorrono alla determinazione

LIQUIDAZIONE PERIODICA IVA Per poter effettuare la liquidazione periodica dell iva occorre impostare gli opportuni parametri e ovviamente eseguire tutte le registrazioni contabili che concorrono alla determinazione

INTRODUZIONE NORMATIVA

ACCONTO IVA DI DICEMBRE Sommario Introduzione normativa.pag.1 Soluzione Operativa.pag.3 Metodo Storico.... pag.3 Metodo Effettivo.. pag.5 Metodo Previsionale pag.6 INTRODUZIONE NORMATIVA I soggetti tenuti

ACCONTO IVA DI DICEMBRE Sommario Introduzione normativa.pag.1 Soluzione Operativa.pag.3 Metodo Storico.... pag.3 Metodo Effettivo.. pag.5 Metodo Previsionale pag.6 INTRODUZIONE NORMATIVA I soggetti tenuti

Procedure di inizio anno

UR1003102000 Procedure di inizio anno Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

UR1003102000 Procedure di inizio anno Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Circolare febbraio/2016

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

AGGIORNAMENTO MONOUTENZA / RETE

Circ. 28/2016 AGGIORNAMENTO MONOUTENZA / RETE Aggiornamento SPEED AREA LAVORO 16.01.11 Il presente aggiornamento deve essere inserito solo in presenza della versione Area Lavoro 16.01.10: Contenuti dell

Circ. 28/2016 AGGIORNAMENTO MONOUTENZA / RETE Aggiornamento SPEED AREA LAVORO 16.01.11 Il presente aggiornamento deve essere inserito solo in presenza della versione Area Lavoro 16.01.10: Contenuti dell

36 Altri moduli software 7 Prospetti per bilancio infannuale 1 TFR 2 TFR Tesoreria Inps 3 Studi di settore 4 Ferie 5 Irap - Costo e deduzioni

11.11.2016 PROSPETTI PER BILANCIO INFRANNUALE 7 Prospetti per bilancio infannuale 1 TFR 2 TFR Tesoreria Inps 3 Studi di settore 4 Ferie 5 Irap - Costo e deduzioni Elabora i prospetti annuali succitati

11.11.2016 PROSPETTI PER BILANCIO INFRANNUALE 7 Prospetti per bilancio infannuale 1 TFR 2 TFR Tesoreria Inps 3 Studi di settore 4 Ferie 5 Irap - Costo e deduzioni Elabora i prospetti annuali succitati

InPratica L adempimento che guida al rispetto delle principali scadenze

InPratica L adempimento che guida al rispetto delle principali scadenze N. 13 28.11.2016 Imposta sostitutiva Tfr: acconto 2016 Il 16.12.2016 scade il termine per il versamento dell acconto sui rendimenti

InPratica L adempimento che guida al rispetto delle principali scadenze N. 13 28.11.2016 Imposta sostitutiva Tfr: acconto 2016 Il 16.12.2016 scade il termine per il versamento dell acconto sui rendimenti

Introduzione Capitolo n. 1. Scritture proposte relative all'imposta sostitutiva sulla rivalutazione Tfr

Attenzione: la Guida che state stampando è aggiornata al 13/01/2009. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 13/01/2009. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

PAGHEWEB M.I.P. - Versione (Allineata alla versione Paghe Omnia )

") PAGHEWEB M.I.P. - OMNIA@XTENSION Versione 03.34.00 (Allineata alla versione Paghe Omnia 15.17.00) Sommario Sezione riservata agli utenti M.I.P. HR / Omnia@xtension...2 Allineamento da OMNIA a Portale MIPHR...2

PAGHEWEB M.I.P. - OMNIA@XTENSION Versione 03.34.00 (Allineata alla versione Paghe Omnia 15.17.00) Sommario Sezione riservata agli utenti M.I.P. HR / Omnia@xtension...2 Allineamento da OMNIA a Portale MIPHR...2

REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO

CODICE CIVILE REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO Disciplina del Trattamento di fine rapporto ART. 2120 C.C. Dr Salvatore Abate Verona,11 settembre 2002 studio.vr@tiscali.it TFR LAVORO

CODICE CIVILE REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO Disciplina del Trattamento di fine rapporto ART. 2120 C.C. Dr Salvatore Abate Verona,11 settembre 2002 studio.vr@tiscali.it TFR LAVORO

GECOM PAGHE Oggetto: Aggiornamento procedura Versione: (Update) Data di rilascio:

Data di rilascio:") NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM PAGHE Oggetto:

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM PAGHE Oggetto:

Gecom Paghe CONGRIT Conguaglio tardivo

Gecom Paghe CONGRIT Conguaglio tardivo ( Rif. rilascio PAGHE vers. 2016.00.00 ) CONGRIT 2 / 9 INDICE Conguaglio tardivo... 3 Sequenza operativa... 7 CONGRIT 3 / 9 Conguaglio tardivo Il programma CONGRIT

Gecom Paghe CONGRIT Conguaglio tardivo ( Rif. rilascio PAGHE vers. 2016.00.00 ) CONGRIT 2 / 9 INDICE Conguaglio tardivo... 3 Sequenza operativa... 7 CONGRIT 3 / 9 Conguaglio tardivo Il programma CONGRIT

TRATTAMENTO DI FINE RAPPORTO (T.F.R.)

") TRATTAMENTO DI FINE RAPPORTO (T.F.R.) Il TFR: - è una parte della retribuzione dei dipendenti; - matura durante il periodo in cui è in essere il rapporto di lavoro; - viene pagata al momento della cessazione

TRATTAMENTO DI FINE RAPPORTO (T.F.R.) Il TFR: - è una parte della retribuzione dei dipendenti; - matura durante il periodo in cui è in essere il rapporto di lavoro; - viene pagata al momento della cessazione

Note di rilascio Colf & Badanti

Note di rilascio Colf & Badanti [Storico Note di rilascio Colf & Badanti] (Vers. n. 1.0) 1 Indice 1. Note di rilascio mese di luglio - 2016...3 1.1 Note del 28 luglio 2016...3 2. Note di rilascio mese

Note di rilascio Colf & Badanti [Storico Note di rilascio Colf & Badanti] (Vers. n. 1.0) 1 Indice 1. Note di rilascio mese di luglio - 2016...3 1.1 Note del 28 luglio 2016...3 2. Note di rilascio mese

Le risorse umane e le politiche del personale. Lavoro autonomo e lavoro dipendente: confronto

Biblioteca di L economia aziendale plus - 2 o biennio TOMO B MODULO B La gestione delle risorse umane e il mercato del lavoro Le risorse umane e le politiche del personale Documento Esercizi B1 Lavoro

Biblioteca di L economia aziendale plus - 2 o biennio TOMO B MODULO B La gestione delle risorse umane e il mercato del lavoro Le risorse umane e le politiche del personale Documento Esercizi B1 Lavoro

Guida Operativa. Funzioni per. Denuncia INAIL

Guida Operativa Funzioni per Denuncia INAIL Lo scopo che si prefigge questa guida è quello di documentare le funzioni di supporto alla predisposizione della Denuncia INAIL. I dati di riferimento delle

Guida Operativa Funzioni per Denuncia INAIL Lo scopo che si prefigge questa guida è quello di documentare le funzioni di supporto alla predisposizione della Denuncia INAIL. I dati di riferimento delle

CIRCOLARE AGOSTO 2007

CIRCOLARE AGOSTO 2007 m:\manuali\circolari_mese\manuale_gestione_fpc\circolare agosto 2007.doc FONDO TESORERIA INPS E stato implementato il programma per la gestione del recupero delle quote TFR versate

CIRCOLARE AGOSTO 2007 m:\manuali\circolari_mese\manuale_gestione_fpc\circolare agosto 2007.doc FONDO TESORERIA INPS E stato implementato il programma per la gestione del recupero delle quote TFR versate

ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO)

") 05.11.2015 CONTRIBUZIONE AGRICOLTURA - DMAG ISTRUZIONI GENERALI ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO) ANAGRAFICA DATORE LAVORO: Campo

05.11.2015 CONTRIBUZIONE AGRICOLTURA - DMAG ISTRUZIONI GENERALI ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO) ANAGRAFICA DATORE LAVORO: Campo

Scheda operativa Versione c00. Acconto IVA

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

PAGHE CONGRIT Conguaglio tardivo

PAGHE CONGRIT Conguaglio tardivo ( Rif. rilascio vers. PAGHE 2017.0.0 del 16.01.2017 ) CONGRIT 2 / 11 INDICE Conguaglio tardivo... 3 Sequenza operativa... 9 CONGRIT 3 / 11 Conguaglio tardivo Il programma

PAGHE CONGRIT Conguaglio tardivo ( Rif. rilascio vers. PAGHE 2017.0.0 del 16.01.2017 ) CONGRIT 2 / 11 INDICE Conguaglio tardivo... 3 Sequenza operativa... 9 CONGRIT 3 / 11 Conguaglio tardivo Il programma

Gruppo Buffetti S.p.A. Via F. Antolisei Roma

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.32 UPD. 22.2013...4 Tredicesima mensilità...4 2^ acconto IRPEF da assistenza fiscale con versamenti per cassa...6 GESTIONE

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.32 UPD. 22.2013...4 Tredicesima mensilità...4 2^ acconto IRPEF da assistenza fiscale con versamenti per cassa...6 GESTIONE

Sistema informativo per la Gestione del Personale

Sistema informativo per la Gestione del Personale News @-Xpers 4.5.4.0 Le informazioni contenute in questo documento sono soggette a modifiche senza preavviso e non rappresentano un impegno da parte di

Sistema informativo per la Gestione del Personale News @-Xpers 4.5.4.0 Le informazioni contenute in questo documento sono soggette a modifiche senza preavviso e non rappresentano un impegno da parte di

PAGHE Rel Attenzione!!:

Guida Operativa Implementazioni nuova Release Procedura PAGHE Rel. 5.0.5.3 Data rilascio: 23 Novembre 2016 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

Guida Operativa Implementazioni nuova Release Procedura PAGHE Rel. 5.0.5.3 Data rilascio: 23 Novembre 2016 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

OGGETTO: Imposta sostitutiva sul TFR: saldo 2016

Informativa per la clientela di studio N. 10 del 01.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: saldo 2016 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 10 del 01.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: saldo 2016 Gentile Cliente, con la stesura del presente documento informativo

Costi per Deduzioni IRAP

HELP DESK Nota Salvatempo L0011 MODULO Costi per Deduzioni IRAP Quando serve La normativa Novità Per elaborare le Deduzioni IRAP e per comunicare il costo del personale ai fini IRAP I dati memorizzati

HELP DESK Nota Salvatempo L0011 MODULO Costi per Deduzioni IRAP Quando serve La normativa Novità Per elaborare le Deduzioni IRAP e per comunicare il costo del personale ai fini IRAP I dati memorizzati

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

Apertura nuovo anno fiscale 2016 Aggiornamento fondi TFR Ricalcolo addizionali dovute 2015

Nuoro 20 gennaio 2016 Apertura nuovo anno fiscale 2016 Aggiornamento fondi TFR Ricalcolo addizionali dovute 2015 Le operazioni che seguono devono essere eseguite in presenza della Rel. 16.02.00 distribuita

Nuoro 20 gennaio 2016 Apertura nuovo anno fiscale 2016 Aggiornamento fondi TFR Ricalcolo addizionali dovute 2015 Le operazioni che seguono devono essere eseguite in presenza della Rel. 16.02.00 distribuita

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 12.11.2014 Cedolare secca e secondo acconto imposte Metodo previsionale, per coloro che adottano il regime della cedolare secca Categoria:

Fiscal News La circolare di aggiornamento professionale N. 328 12.11.2014 Cedolare secca e secondo acconto imposte Metodo previsionale, per coloro che adottano il regime della cedolare secca Categoria:

% oscil.sil. % incid. 0 = no ; 1 = si riduzione L.147/2013 data cessazione (*)

") 04.12.2015 INAIL ANAGRAFICA DATORE LAVORO Campo Descrizione Valore/Note 86/1 Cod.cliente inail codice identificativo 86/2 Contro cod.inail contro codice 86/3 Pin inail codice pin 86/4 Codice sede inail

04.12.2015 INAIL ANAGRAFICA DATORE LAVORO Campo Descrizione Valore/Note 86/1 Cod.cliente inail codice identificativo 86/2 Contro cod.inail contro codice 86/3 Pin inail codice pin 86/4 Codice sede inail

PAGHE Rel Attenzione!!:

Guida Operativa Implementazioni nuova Release Procedura PAGHE Rel. 5.0.6.2 Data rilascio: 20 Novembre 2017 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

Guida Operativa Implementazioni nuova Release Procedura PAGHE Rel. 5.0.6.2 Data rilascio: 20 Novembre 2017 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

Acconto IVA. Quando serve

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

rilasciata in data Messaggio INPS n del F.do Solidarietà residuale

BUG - FIX Tipologia: News Tecniche Software Applicativo: GECOM PAGHE Sigla: PAGHE Versione: 2014.1.0c Data di rilascio: 19.11.2014 Compatibilità: I programmi allegati possono essere installati solamente

BUG - FIX Tipologia: News Tecniche Software Applicativo: GECOM PAGHE Sigla: PAGHE Versione: 2014.1.0c Data di rilascio: 19.11.2014 Compatibilità: I programmi allegati possono essere installati solamente

Nuovi minimali e massimali INPS; I nuovi massimali CIG; Apprendisti riduzione 100% ( Legge 183/2011 )

") 2012 Rel. 2.43.1 Contenuto dell aggiornamento: Paghe Paghe/Collab.ri Nuovi minimali e massimali INPS; I nuovi massimali CIG; Apprendisti riduzione 100% ( Legge 183/2011 ) Addizionali comunali; Calcolo

2012 Rel. 2.43.1 Contenuto dell aggiornamento: Paghe Paghe/Collab.ri Nuovi minimali e massimali INPS; I nuovi massimali CIG; Apprendisti riduzione 100% ( Legge 183/2011 ) Addizionali comunali; Calcolo

Interpretazione Normativa

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

Comune di San Colombano al Lambro Provincia di Milano REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL'IRPEF

Comune di San Colombano al Lambro Provincia di Milano REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL'IRPEF Approvato con deliberazione del Consiglio Comunale n. 48 in data 28.12.2007 S O M M A R I O Articolo

Comune di San Colombano al Lambro Provincia di Milano REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL'IRPEF Approvato con deliberazione del Consiglio Comunale n. 48 in data 28.12.2007 S O M M A R I O Articolo

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Gestione Contratti di Solidarietà Difensivi di Tipo "A" (SOL)

") HELP DESK Nota Salvatempo L0029 MODULO Gestione Contratti di Solidarietà Difensivi di Tipo "A" (SOL) Quando serve In presenza di attivazione del modulo CIGO, per gestire la corretta sequenza operativa

HELP DESK Nota Salvatempo L0029 MODULO Gestione Contratti di Solidarietà Difensivi di Tipo "A" (SOL) Quando serve In presenza di attivazione del modulo CIGO, per gestire la corretta sequenza operativa

UTENTI SPRING SQ/SB CON EDF SQL

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Per la corretta gestione del contributo corrente e relativi arretrati, occorre eseguire il caricamento di alcune tabelle.

Nuoro 21 settembre 2016 Fondo solidarietà residuale, aziende da 5 a 15 dipendenti La circolare Inps n. 176 del 09/09/2016 detta le regole per il fondo di integrazione salariale relativo alle aziende con

Nuoro 21 settembre 2016 Fondo solidarietà residuale, aziende da 5 a 15 dipendenti La circolare Inps n. 176 del 09/09/2016 detta le regole per il fondo di integrazione salariale relativo alle aziende con

PagheXp. PagheXp 2013 Rel. 2.54. ITALSOFT software production srl. Contenuto dell aggiornamento:

2013 Rel. 2.54 Contenuto dell aggiornamento: PAGHE APPUNTI Variazioni alla gestione Comunica facile e Gente di Mare Operazioni utili di fine anno 1 di 5 Modello CUD 2013 redditi 2012 (prima versione in

2013 Rel. 2.54 Contenuto dell aggiornamento: PAGHE APPUNTI Variazioni alla gestione Comunica facile e Gente di Mare Operazioni utili di fine anno 1 di 5 Modello CUD 2013 redditi 2012 (prima versione in

La cedolare abbatte l'irpef (normativa 2011)

") La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

GECOM EMENS Oggetto: Aggiornamento procedura Versione: (Update) Data di rilascio:

Data di rilascio:") NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM EMENS Oggetto:

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM EMENS Oggetto:

Circolare ottobre/2016

Circolare ottobre/2016 Paghe e Contributi Calendario ottobre 2016...2 Assistenza Fiscale: seconda rata di Acconto Irpef...3 Cigo: nuovi termini domanda per eventi meteo...5 Rivalutazione TFR: coeff. di

Circolare ottobre/2016 Paghe e Contributi Calendario ottobre 2016...2 Assistenza Fiscale: seconda rata di Acconto Irpef...3 Cigo: nuovi termini domanda per eventi meteo...5 Rivalutazione TFR: coeff. di

Una macchina è in grado di lavorare come cinquanta uomini comuni, ma nessuna macchina può svolgere il lavoro di un uomo straordinario.

Una macchina è in grado di lavorare come cinquanta uomini comuni, ma nessuna macchina può svolgere il lavoro di un uomo straordinario. Elbert Hubbard INDICE UNIEMES All. tecnico Ver. 3.1.4 del 25/09/2015...

Una macchina è in grado di lavorare come cinquanta uomini comuni, ma nessuna macchina può svolgere il lavoro di un uomo straordinario. Elbert Hubbard INDICE UNIEMES All. tecnico Ver. 3.1.4 del 25/09/2015...

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Modello 730 Versione 1.0 del 30/06/2014 1. MODELLO

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Modello 730 Versione 1.0 del 30/06/2014 1. MODELLO

PAGHE 2 Rel

Guida Operativa Implementazioni nuova Release Procedura PAGHE 2 Rel. 5.0.0.8 Data rilascio: 05 Maggio 2014 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

Guida Operativa Implementazioni nuova Release Procedura PAGHE 2 Rel. 5.0.0.8 Data rilascio: 05 Maggio 2014 Lo scopo che si prefigge questa guida è quello di documentare le implementazioni introdotte nella

CU / 2017 Travaso dati, gestione dichiarazione e stampa ministeriale

Nuoro 14 febbraio 2017 CU / 2017 Travaso dati, gestione dichiarazione e stampa ministeriale Le presenti note sono una sintesi delle operazioni principali da eseguire già elencate nelle note di rilascio

Nuoro 14 febbraio 2017 CU / 2017 Travaso dati, gestione dichiarazione e stampa ministeriale Le presenti note sono una sintesi delle operazioni principali da eseguire già elencate nelle note di rilascio

Arretrati contribuzione apprendisti

Arretrati contribuzione apprendisti Le presenti istruzioni riportano e sintetizzano quanto già previsto dalle Note di rilascio 16.20.00, in merito al recupero contributivo in seguito all aumento contributivo

Arretrati contribuzione apprendisti Le presenti istruzioni riportano e sintetizzano quanto già previsto dalle Note di rilascio 16.20.00, in merito al recupero contributivo in seguito all aumento contributivo

Gestione Modello F24 EP

Gestione Modello F24 EP La nuova gestione del Modello F24 EP prevede alcune operazioni preliminari in modo che sia il calcolo del cedolino che si preoccupi di legare le voci al relativo codice tributo.

Gestione Modello F24 EP La nuova gestione del Modello F24 EP prevede alcune operazioni preliminari in modo che sia il calcolo del cedolino che si preoccupi di legare le voci al relativo codice tributo.

STUDIO NEGRI E ASSOCIATI

Sommario GLI DI IRPEF, IRES, IRAP E CONTRIBUENTI MINIMI... 2 ACCONTO IRPEF... 2 ADDIZIONALE REGIONALE E COMUNALE IRPEF... 3 ACCONTO IMPOSTA SOSTITUTIVA CONTRIBUENTI MINIMI... 3 ACCONTO IRES... 4 DETASSAZIONE

Sommario GLI DI IRPEF, IRES, IRAP E CONTRIBUENTI MINIMI... 2 ACCONTO IRPEF... 2 ADDIZIONALE REGIONALE E COMUNALE IRPEF... 3 ACCONTO IMPOSTA SOSTITUTIVA CONTRIBUENTI MINIMI... 3 ACCONTO IRES... 4 DETASSAZIONE

Sommario. Elaborazione 13 su cedolino SEPARATO Elaborazione 13 nello STESSO cedolino fiscale (es. DICEMBRE)... 5

... 5") Sommario Elaborazione 13 su cedolino SEPARATO... 2 Elaborazione 13 nello STESSO cedolino fiscale (es. DICEMBRE)... 5 Particolarità elaborazione tredicesima... 6 GENMA: Erogazione automatica mensilità aggiuntive

Sommario Elaborazione 13 su cedolino SEPARATO... 2 Elaborazione 13 nello STESSO cedolino fiscale (es. DICEMBRE)... 5 Particolarità elaborazione tredicesima... 6 GENMA: Erogazione automatica mensilità aggiuntive

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.0.9

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.0.9

COMUNICAZIONE OPERATIVA. Modelli Unico Secondo acconto - immobili storici

Modelli Unico 2012 Secondo acconto - immobili storici Secondo quanto previsto dalla Legge 44 del 26/04/12 e dalla circolare 19/E del 01/06/12, gli acconti dovuti per l anno 2012 IRPEF e addizionale comunale,

Modelli Unico 2012 Secondo acconto - immobili storici Secondo quanto previsto dalla Legge 44 del 26/04/12 e dalla circolare 19/E del 01/06/12, gli acconti dovuti per l anno 2012 IRPEF e addizionale comunale,

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

Tool Libro Unico Collegamento paghe ESA_OMNIA_2001_MENSILE

Tool Libro Unico Collegamento paghe ESA_OMNIA_2001_MENSILE Revisioni del documento: Versione documento e successive revisioni Autore/i V1.0 Gianluca Riva 20/01/09 Data emissione Descrizione modifiche

Tool Libro Unico Collegamento paghe ESA_OMNIA_2001_MENSILE Revisioni del documento: Versione documento e successive revisioni Autore/i V1.0 Gianluca Riva 20/01/09 Data emissione Descrizione modifiche

Fiscal News N La circolare di aggiornamento professionale Acconto maggiorato: esempi di calcolo. Premessa

Fiscal News La circolare di aggiornamento professionale N. 313 19.11.2013 Acconto maggiorato: esempi di calcolo Categoria: Versamenti Sottocategoria: D imposta L'acconto per persone e fisiche e società

Fiscal News La circolare di aggiornamento professionale N. 313 19.11.2013 Acconto maggiorato: esempi di calcolo Categoria: Versamenti Sottocategoria: D imposta L'acconto per persone e fisiche e società

Gestione sgravio biennale BIEN

Gestione sgravio biennale BIEN Le presenti note son parte integrante delle note di rilascio della Rel. 16.30.00 alla cui lettura rimandiamo e sono finalizzate alla gestione del nuovo sgravio biennale BIEN

Gestione sgravio biennale BIEN Le presenti note son parte integrante delle note di rilascio della Rel. 16.30.00 alla cui lettura rimandiamo e sono finalizzate alla gestione del nuovo sgravio biennale BIEN

C1 C2 C3 C1 C2 C3 UNICO ENC

UNICO 2013 RICALCOLO ACCONTI Una delle incombenze più onerose di Unico 2013 è il ricalcolo degli acconti. Ciò è necessario in presenza di determinate condizioni che, a causa delle modifiche normative,

UNICO 2013 RICALCOLO ACCONTI Una delle incombenze più onerose di Unico 2013 è il ricalcolo degli acconti. Ciò è necessario in presenza di determinate condizioni che, a causa delle modifiche normative,

TFR privatistico. I riferimenti normativi sono: D.lgs n.47/2000 in vigore dal 2000

TFR privatistico I riferimenti normativi sono: D.lgs n.47/2000 in vigore dal 2000 Dato il legame del Tfr con le forme pensionistiche complementari introdotte con il d.lgs 21 Aprile 1993 n.124 si darà una

TFR privatistico I riferimenti normativi sono: D.lgs n.47/2000 in vigore dal 2000 Dato il legame del Tfr con le forme pensionistiche complementari introdotte con il d.lgs 21 Aprile 1993 n.124 si darà una

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

Archivi di base Tabelle Malattia/Infortuni/CIG

Archivi di base Tabelle Malattia/Infortuni/CIG Tale sezione contiene le seguenti tabelle facoltative che consento di automatizzare la gestione degli eventi di malattia/maternità, infortunio e C.I.G.. Tabella

Archivi di base Tabelle Malattia/Infortuni/CIG Tale sezione contiene le seguenti tabelle facoltative che consento di automatizzare la gestione degli eventi di malattia/maternità, infortunio e C.I.G.. Tabella

Le scritture del personale più ricorrenti

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

Dichiarazioni Fiscali 2010

Dichiarazioni Fiscali 2010 Deleghe 2010 Importazione dati da PagheOnLine La procedura di importazione dei dati provenienti da PAGHE ONLINE in DELEGHE di pagamento è composta da 2 fasi: 1) Preparazione

Dichiarazioni Fiscali 2010 Deleghe 2010 Importazione dati da PagheOnLine La procedura di importazione dei dati provenienti da PAGHE ONLINE in DELEGHE di pagamento è composta da 2 fasi: 1) Preparazione

Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4

Note Acconto IVA 2014 Utenti SPRING/SQ-SB Sommario Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4 SERVIZIO INFORMATICA

Note Acconto IVA 2014 Utenti SPRING/SQ-SB Sommario Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4 SERVIZIO INFORMATICA

PRIMA DI PROCEDERE CON L AGGIORNAMENTO DELLA REVISIONE SIETE PREGATI DI LEGGERE ATTENTAMENTE LA PRESENTE CIRCOLARE

CIRCOLARE N.03/2017 DEL 09 FEBBRAIO 2017 REVISIONE PROGRAMMI PAGHE 233 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Certificazione Unica 2017, altre eventuali. SEQUENZA OPERATIVA

CIRCOLARE N.03/2017 DEL 09 FEBBRAIO 2017 REVISIONE PROGRAMMI PAGHE 233 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Certificazione Unica 2017, altre eventuali. SEQUENZA OPERATIVA

INDICE. UNIEMES All. tecnico Ver del 25/09/ Fruizione del congedo parentale in modalità oraria (Rif. Circolare INPS 152/2015)...

...") INDICE UNIEMES All. tecnico Ver. 3.1.4 del 25/09/2015... 3 Fruizione del congedo parentale in modalità oraria (Rif. Circolare INPS 152/2015)... 3 Agevolazioni D.L. n. 457/1997, art. 4, c. 1... 3 Recupero

INDICE UNIEMES All. tecnico Ver. 3.1.4 del 25/09/2015... 3 Fruizione del congedo parentale in modalità oraria (Rif. Circolare INPS 152/2015)... 3 Agevolazioni D.L. n. 457/1997, art. 4, c. 1... 3 Recupero

Mini IMU. Immobili DF / Immobili 730 COMUNI OGGETTO DEL RICALCOLO AUTOMATICO IMMOBILI OGGETTO DEL RICALCOLO AUTOMATICO.

Nota Operativa Immobili DF / Immobili 730 07 gennaio 2014 Mini IMU Il D.L. n. 133/2013 stabilisce che per il 2013 l IMU non è dovuta totalmente o parzialmente sull abitazione principale non di lusso, sui

Nota Operativa Immobili DF / Immobili 730 07 gennaio 2014 Mini IMU Il D.L. n. 133/2013 stabilisce che per il 2013 l IMU non è dovuta totalmente o parzialmente sull abitazione principale non di lusso, sui

GECOM PAGHE Oggetto: Aggiornamento procedura Versione: (Update) Data di rilascio:

Data di rilascio:") NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2011.1.9 Applicativo: GECOM

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2011.1.9 Applicativo: GECOM

#1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento)

") Suite Contabile Fiscale #1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento) Il modulo cespiti mette a disposizione

Suite Contabile Fiscale #1064 Riporto cespiti in Dichiarazioni Fiscali (Raccordo cespiti, Verifica Operatività-Società di comodo, Spese di manutenzione e Maxi ammortamento) Il modulo cespiti mette a disposizione