Mercati e Investimenti Mobiliari

|

|

|

- Margherita Pippi

- 8 anni fa

- Visualizzazioni

Transcript

1 Mercati e Investimenti Mobiliari Prof.ssa Giuliana Borello giuliana.borello@unicatt.it 1

2 Orario lezioni Lezione Data Orario 1 Lunedì 30 settembre 15:00-18:00 2 Martedì 1 Ottobre 9:00-11:00 3 Martedì 1 Ottobre 15:00-18:00 4 Mercoledì 2 Ottobre 11:00-13:00 5 Lunedì 14 Ottobre 15:00-18:00 6 Mart.edì15 Ottobre 9:00-11:00 7 Martedì 15 Ottobre 15:00-18:00 8 Mercoledì 16 Ottobre 11:00-13:00 9 Lunedì 28 Ottobre 15:00-18:00 10 Martedì29 Ottobre 9:00-11:00 11 Martedì 29 Ottobre 15:00-18:00 12 Mercoledì 30 Ottobre 11:00-13:00 13 Lunedì 11 Novembre 15:00-18:00 14 Martedì 12 Novembre 9:00-11:00 15 Martedì 12 Novembre 15:00-18:00 16 Mercoledì13 Novembre 11:00-13:00 2

3 Bibliografia Banfi A. (a cura di), I mercati e gli intermediari finanziari, Ed. ISEDI 2013 AAVV, Economia degli intermediari finanziari, Ed. ISEDI Papers e articoli indicati a lezione. 3

4 Modalità d esame L esame si svolge in forma scritta con domande aperte ed esercizi numerici. E necessario presentarsi in sede di appello muniti di documento di riconoscimento e calcolatrice. E previsto il salto di appello per chi ha una votazione gravemente insufficiente. 4

5 Integrazione voto finale 3 Casi (settimanali): presentazione in aula e consegna di un report Team project (al massimo 5 persone per gruppo) Al massimo 15% del voto complessivo Report: 5-10 pagine Presentazione in aula: 15 minuti per ciascun caso. 5

6 Ricevimento Il ricevimento degli studenti si terrà presso il Dipartimento di istituzioni economiche e finanziarie, il martedì pomeriggio dalle 18:00. giuliana.borello@unicatt.it 6

7 Agenda Il ruolo dei mercati finanziari I principali strumenti finanziari trattati nei mercati regolamentati e organizzati Le forme organizzative del mercato mobiliare: Cenni di Microstruttura La struttura dei mercati regolamentati italiani L attività d intermediazione mobiliare 7

8 Agenda Le principali categorie di operatori del mercato dei capitali L'evoluzione della regolamentazione del mercato mobiliare Cenni alla gestione degli investimenti in una logica di portafoglio 8

9 Panoramica del sistema finanziario Il sistema finanziario può essere definito come l insieme integrato di: Strumenti Istituzioni Mercati finanziari che favoriscono il trasferimento di mezzi finanziari da soggetti in surplus finanziario a soggetti in deficit finanziario. 9

10 I principali strumenti finanziari Strumenti di indebitamento (prestiti e obbligazioni) Strumenti di partecipazione (azione) Strumenti valutari Commodities Derivati Strumenti Immobiliari Assicurazioni Ibridi e composti 10

11 Le funzioni del sistema finanziario SOGGETTI (O SETTORI) IN SURPLUS FINANZIARIO coloro che spendono in atti di consumo e di investimento in beni reali meno del loro reddito SOGGETTI (O SETTORI) IN DEFICIT FINANZIARIO coloro che spendono in atti di consumo e di investimento in beni reali più del loro reddito 11

12 Le funzioni del sistema finanziario I saldi finanziari Tipicamente, in una economia sviluppata, il settore rappresentato dalle FAMIGLIE è quello che fornisce la maggior parte delle risorse finanziarie che alimentano il mercato finanziario. I settori che nel loro insieme invece agiscono quali richiedenti di mezzi finanziari sono - le IMPRESE - la PUBBLICA AMMINISTRAZIONE 12

13 Flussi finanziari 13

14 Le 3 funzioni del sistema finanziario 1. Garantire le risorse finanziarie dai soggetti risparmiatori ai soggetti investitori (funzione creditizia o allocativa); 2. Garantire l efficiente funzionamento del sistema dei pagamenti (funzione monetaria in senso stretto) 3. Trasmettere gli impulsi di politica monetaria al sistema economico (funzione monetaria in senso ampio) 14

15 Canali di trasmissione della politica monetaria La BCE stabilisce il livello dei tassi ufficiali Questa manovra influenza gli aggregati del mercato monetario e creditizio Di conseguenza si modificano gli aggregati del mercato finanziario Aspettative La variazione congiunta di questi fattori genera modifiche nel livello di inflazione Ciò provoca modifiche alla domanda di beni e servizi (spesa)

16 Effetti di una manovra monetaria espansiva Si supponga che la BCE decida di ridurre il tasso sulle operazioni di rifinanziamento principale diminuzione tassi di interesse mercato monetario aumento dei prezzi delle attività finanziarie Famiglie ed imprese tendono ad aumentare consumi e investimenti aumento della domanda di prestiti La domanda aggregata aumenterà, favorendo l incremento della produzione, dell occupazione e, potenzialmente, dell inflazione

17 Effetti di una manovra monetaria espansiva Sul fronte internazionale la diminuzione dei tassi d interesse dell euro-area favorisce il deprezzamento dell euro Le merci prodotte nell euro-area saranno relativamente meno costose di quelle prodotte all estero aumentano le esportazioni e diminuiscono le importazioni nell euro-area ciò equivale ad un aumento della domanda aggregata che tenderà a far aumentare la produzione, l occupazione e i prezzi

18 Effetti di una manovra monetaria restrittiva Si supponga che la BCE decida di aumentare il tasso sulle operazioni di rifinanziamento principale Aumento dei tassi di interesse mercato monetario Riduzione dei prezzi delle attività finanziarie Famiglie ed imprese tendono a ridurre consumi e investimenti Diminuzione della domanda di prestiti La domanda aggregata diminuirà, provocando la riduzione della produzione, dell occupazione e, potenzialmente, dell inflazione

19 Effetti di una manovra monetaria restrittiva Sul fronte internazionale L aumento dei tassi d interesse dell euroarea favorisce l apprezzamento dell euro Le merci prodotte nell euro-area saranno relativamente più costose di quelle prodotte all estero Diminuiscono le esportazioni e aumentano le importazioni nell euro-area ciò equivale ad una diminuzione della domanda aggregata che tenderà a far diminuire la produzione, l occupazione e i prezzi

20 Obiettivi intermedi Sono le variabili di mercato che reagiscono in maniera prevedibile agli interventi della BCE e che influenzano a loro volta gli obiettivi finali La BCE osserva gli obiettivi intermedi per valutare il grado di avanzamento del processo di trasmissione Tassi di interesse di mercato Aggregati monetari Tasso di cambio

21 Interventi della BCE sul mercato delle valute Le Banche Centrali più importanti stipulano spesso accordi fra di loro per disciplinare l intervento (o il non intervento) sul mercato delle valute estere. La BCE segue l approccio di lasciar fluttuare i tassi di cambio, senza vincoli particolari. Le Banche Centrali adottano interventi valutari in segue presenza di forte instabilità sui mercati valutari internazionali.

22 Interventi della BCE sul mercato delle valute Nel caso in cui la BCE vendesse euro e acquistasse una valuta estera, per esempio dollari, il suo bilancio registrerebbe un incremento alla voce riserve valutarie. Inoltre, dal momento che l operazione descritta comporta un aumento della quantità di euro in circolazione, l offerta di moneta proveniente dall euro-area aumenterebbe.

23 Le funzioni del sistema finanziario Il trasferimento dei mezzi finanziari da un settore (soggetto) in avanzo finanziario ad un altro settore (soggetto) in deficit finanziario può avvenire DIRETTAMENTE, in tal caso si parla di intermediazione diretta in quanto offerenti e richiedenti mezzi finanziari si incontrano direttamente ATTRAVERSO L INTERVENTO DI UN INTERMEDIARIO FINANZIARIO: Scambio diretto assistito (es. sistema fin. Anglosassone) Scambio indiretto o intermediato (sistema finanziario «banco-centrico») 23

24 Le funzioni del mercato mobiliare Si ha un processo di INTERMEDIAZIONE DIRETTA quando si ha perfetta coincidenza tra offerente e richiedente fondi con riferimento alla natura del finanziamento alla sua durata alla remunerazione pattuita al rimborso del capitale etc In tal caso avviene il trasferimento dei mezzi finanziari contro la emissione di uno strumento finanziario (anche detto valore mobiliare), che rappresenta il rapporto tra le parti e che riporta le condizioni pattuite 24

25 Le funzioni del mercato mobiliare Gli strumenti finanziari così emessi alimentano il MERCATO MOBILIARE che è il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente tra gli operatori essendo dotati di elevata mobilità e trasferibilità In esso operano intermediari (definiti INTERMEDIARI MOBILIARI) il cui compito principale è: agevolare l emissione di strumenti finanziari agevolare la loro successiva negoziazione 25

26 Le forme organizzative Si possono individuare le seguenti quattro tipologie di mercato: - il mercato a ricerca autonoma - il mercato di brokers - il mercato di dealers - il mercato ad asta. 26

27 Il mercato a ricerca autonoma E la forma organizzativa più elementare. Non è previsto l intervento di intermediari per la negoziazione dei titoli (non ne hanno convenienza). Il prezzo che scaturisce è molto imperfetto. Gli scambi di strumenti finanziari sono molto ridotti. Non vi sono commissioni di negoziazione. 27

28 Il mercato di brokers E previsto l intervento di intermediari (i brokers) visto che ne hanno convenienza. Pertanto chi vuole negoziare è tenuto a corrispondere delle commissioni agli intermediari. La qualità dei prezzi che si vengono a formare è superiore rispetto a quella del mercato a ricerca autonoma. Non si ha comunque la certezza dell esecuzione delle transazioni. Non è possibile conoscere ex ante il prezzo della transazione. 28

29 Il mercato di dealers Gli intermediari che vi operano sono i dealers i quali sono diretta controparte di coloro che vogliono comprare e vendere degli strumenti finanziari. Pertanto, si ha la certezza: - dell esecuzione della transazione - del prezzo di acquisto/vendita. Il prezzo che si viene a formare non è tuttavia perfetto in quanto dipende dalle proposte degli intermediari (comunque in concorrenza tra di loro). Attenzione al ruolo svolto dai market makers. 29

30 Il mercato ad asta Può essere considerata una evoluzione del mercato dei brokers. Consente la concentrazione in un unico luogo di tutti gli ordini di compravendita. L asta può essere: - FISICA ovvero TELEMATICA - A CHIAMATA ovvero CONTINUA Un mercato ad asta può essere più o meno efficiente a seconda dell obiettivo ricercato: ad esempio, la qualità del prezzo oppure la tempestività dell esecuzione degli ordini. 30

31 Le funzioni del mercato mobiliare Il mercato mobiliare è il luogo nel quale trovano esecuzione tutte le operazioni finanziarie aventi per oggetto valori mobiliari, ossia strumenti finanziario così denominati grazie alla loro attitudine di circolare facilmente tra gli operatori essendo dotati di un elevato grado di mobilità e trasferibilità. Mercato primario (dove hanno luogo le emissioni degli strumenti finanziari) Mercato secondario (dove si scambiano gli strumenti finanziari emessi) 31

32 Le funzioni del mercato mobiliare. Il mercato primario Si realizza una operazione di mercato primario quando: l emittente emette i titoli i risparmiatori sottoscrivono i titoli fornendo denaro all emittente L emissione di strumenti finanziari può avvenire attraverso differenti tecniche. Le principali sono: il meccanismo d asta la sottoscrizione mediante consorzi gli aumenti di capitale 32

33 Le funzioni del mercato mobiliare. Il mercato secondario Il mercato secondario individua quel complesso di operazioni attraverso le quali i risparmiatori si scambiano (comprando e vendendo) strumenti finanziari (obbligazioni, azioni, etc.) Lo scambio degli strumenti finanziari avviene fissando dei prezzi che sono il risultato della domanda e dell offerta al momento presenti nel mercato 33

34 Le funzioni del mercato mobiliare Si ha un processo di INTERMEDIAZIONE INDIRETTA quando è indispensabile l intervento di un INTERMEDIARIO FINANZIARIO (solitamente di natura creditizia) che asseconda le esigenze divergenti di offerenti e richiedenti mezzi finanziari trasformando le scadenze dei mezzi finanziari sopportandone il rischio Tipicamente la funzione di intermediazione indiretta è svolta dalle BANCHE. 34

35 Le funzioni del mercato mobiliare. L intermediazione assicurativa Un ruolo dal tutto particolare all interno del mercato finanziario è svolto dalle COMPAGNIE DI ASSICURAZIONE. Esse, infatti, effettuano intermediazione assicurativa: essa consiste nel trasferimento del rischio da un soggetto alla compagnia di assicurazione. L assicurazione contro il manifestarsi di rischi nasce nel mercato dei beni reali per poi estendersi nelle sue varie configurazioni anche nel mercato finanziario. 35

36 Il funzionamento del mercato Al fine di valutare il funzionamento di un mercato si è soliti misurarne il grado di perfezione e di efficienza. Un mercato è considerato perfetto quando tutti gli operatori dispongono di un assoluta omogeneità di informazioni: ciò significa che tutti gli investitori devono avere le medesime informazioni sugli strumenti finanziari oggetto di scambio. Gli investitori quindi: Devono essere quindi in grado di conoscere con certezza le intenzioni operative di ciascuno degli altri investitori Non devono essere capaci di influenzare con il proprio intervento l intero andamento del mercato 36

37 L asimmetria delle informazioni Nella realtà è impossibile che si verifichino le condizioni di perfezione appena individuate. Infatti: Non si ha una distribuzione effettivamente uniforme delle informazioni tra tutti gli investitori, dal momento che non tutti possono essere interessati a sostenere i costi per procurarsi l intero set di informazioni ottenibili Non tutti gli investitori sono nella condizione di avere accesso alla totalità delle informazioni Questa mancata distribuzione uniforme dell informazione tra gli operatori conduce alla cosiddetta asimmetria delle informazioni, che appunto individua quella situazione di mercato nella quale le informazioni nono sono distribuite in modo omogeneo tra gli investitori e qualcuno di essi gode di vantaggi rispetto ad altri. 37

38 Condizioni di efficiente funzionamento Affinché un mercato possa funzionare secondo un adeguato livello di efficienza è importante che abbia una struttura organizzativa adeguata. Tuttavia, indipendentemente dalla struttura organizzativa, è importante che nel mercato sia possibile riscontrare le seguenti condizioni di efficiente funzionamento: - SPESSORE - AMPIEZZA - ELASTICITA. 38

39 Spessore Lo SPESSORE è riscontrabile in quei mercati in cui si hanno ordini (effettivi o potenziali) di acquisto o di vendita di strumenti finanziari a prezzi prossimi a quelli negoziati in un determinato istante. Ciò significa che il manifestarsi di uno sbilancio temporaneo tra tali ordini non provoca una variazione eccessiva del prezzo dello strumento finanziario in quanto mancano i presupposti per il verificarsi di un "vuoto" tra la domanda e l'offerta potenziali dello strumento stesso. Ne consegue che un mercato dotato di spessore è quello in cui agli investitori è consentito di conoscere con immediatezza le condizioni di domanda e di offerta degli altri investitori e di operare altrettanto prontamente. 39

40 Ampiezza ed elasticità L AMPIEZZA è attribuibile ad un mercato quando in esso gli ordini di acquisto e di vendita, oltre ad avere prezzi prossimi a quelli correnti, sono anche di importo consistente. Tale attributo, congiunto allo spessore, aumenta la capacità del mercato di agire quale stabilizzatore dei prezzi al manifestarsi di variazioni degli stessi generate da temporanei sbilanci tra domanda e offerta. L ELASTICITA di un mercato è quella prerogativa in base alla quale al mercato stesso è data la capacità di generare tempestivamente nuovi ordini (di acquisto o di vendita) al manifestarsi di fluttuazioni di prezzo; in altre parole un mercato è elastico se è in grado di attirare un consistente numero di nuovi ordini a seguito di temporanei squilibri tra domanda e offerta. 40

41 Esempi di mercato A B C D prezzo Q Q Q Q 10, , , , ,

42 Esempi di mercato Il mercato A è non ampio e non spesso Il mercato B è non ampio e spesso Il mercato C è ampio e non spesso Il mercato D è ampio e spesso 42

43 L assetto organizzativo dei mercati Il perseguimento delle condizioni di efficienza del mercato richiede un'attenta valutazione del suo assetto organizzativo. A tale riguardo, possono essere individuate diverse forme di organizzazione di mercato, ciascuna delle quali presenta specificità con riferimento: - alla qualità dei prezzi praticati - alle modalità della loro diffusione - al livello di trasparenza delle negoziazioni - ai costi di informazione e di transazione - alla tipologia di intermediari in esso operanti. 43

44 La domanda e l offerta di valori mobiliari in Italia 44

45 45

46 46

47 47

48 48

49 49

50 Prestiti bancari alle famiglie 50

51 51

52 I mercati e la quotazione in Borsa 52

53 AGENDA La classificazione dei mercati Il processo di quotazione La struttura dei mercati di Borsa Le fasi del processo di quotazione 53

54 LA CLASSIFICAZIONE 1. I mercati vengono normalmente organizzati con riferimento a categorie di titoli omogenei (azioni, obbligazioni, strumenti a breve, etc.) 2. In tutti i mercati bisogna distinguere tra mercato primario e secondario 3. Il mercato è una organizzazione complessa ed è sempre caratterizzato da regole di funzionamento variamente articolate 4. I mercati possono essere riservati a categorie particolari di operatori o aperti al pubblico e in particolare agli investitori 54 finali

55 LA CLASSIFICAZIONE Cos è un mercato? Cos è un mercato di strumenti finanziari? Un mercato è un luogo fisico, un insieme di persone, un insieme di regole organizzative per l esecuzione degli scambi 55

56 I MERCATI DEL SISTEMA FINANZIARIO STRUMENTI FINANZIARI PRINCIPALI SEGMENTI ORGANIZZAZIONE DEGLI SCAMBI MERCATO MONETARIO Mercato di strumenti a breve termine, a basso o nullo grado di rischio BOT Commercial paper MOT MTS MERCATO FINANZIARIO Titoli pubblici, Obbligazioni e Azioni a lungo termine All ingrosso Al dettaglio MTS MOT MTA MERCATO DEI CAMBI Valute Circuiti fra operatori MERCATO DEGLI STRUMENTI DERIVATI Future e opzioni MIF IDEM 56

57 LA CATENA DEL VALORE DEL MERCATO MERCATO PRIMARIO MERCATO SECONDARIO Emissione Quotazione Collocamento Scambio Compensazione Regolamento Custodia (origination) (listing) (placement) (trading) (clearing) (settlement) (custody) 57

58 IL PROCESSO DI QUOTAZIONE AZIONARIA Si presenta come un operazione complessa, per la numerosità delle scelte che l impresa deve affrontare, la ristrettezza dei tempi di realizzazione e la necessità di rispettare i vincoli e le procedure previste dalla normativa 1. Come selezionare il mercato più adatto alle caratteristiche dell impresa? 2. A quali investitori rivolgere l offerta? 58

59 I MOTIVI DELLA QUOTAZIONE 1. MOTIVAZIONI ISTITUZIONALI => creazione di un mercato pubblico dei titoli, che fornisca un prezzo di riferimento per le azioni dell impresa e consenta ai soci di liquidare più facilmente le proprie quote 2. MOTIVAZIONI FINANZIARIE => ridurre e/o stabilizzare il costo del capitale per l impresa 3. MOTIVAZIONI STRATEGICHE => rafforzare il proprio prestigio per godere di ricadute positive in termini di potere contrattuale sia sul mercato dei fattori produttivi che su quello dei beni e servizi prodotti 59

60 LA SCELTA DEL MERCATO Dove quotarsi? Mercati internazionali => Nyse e Nasdaq Mercati nazionali => Borsa italiana Borsa Italiana MTA MTAX Mercato Expandi 60

61 A quali investitori rivolgere l offerta di titoli? Destinatari: Pubblico generico => ad esempio i residenti di un certo territorio Investitori istituzionali => ad esempio fondi comuni, compagnie di assicurazione, fondi pensione Oggetto: Initial Offerta Pubblica di Sottoscrizione (OPS) Pubblic Offerta Pubblica di Vendita (OPV) Offering (IPO) Offerta mista di sottoscrizione e di vendita 61

62 LE GARANZIE PRESTATE 1. Consorzi non garantiti o di solo collocamento => colloca i titoli presso gli investitori al meglio, ma non risponde di eventuali titoli rimasti invenduti 2. Consorzi garantiti di collocamento e garanzia di assunzione a fermo 62

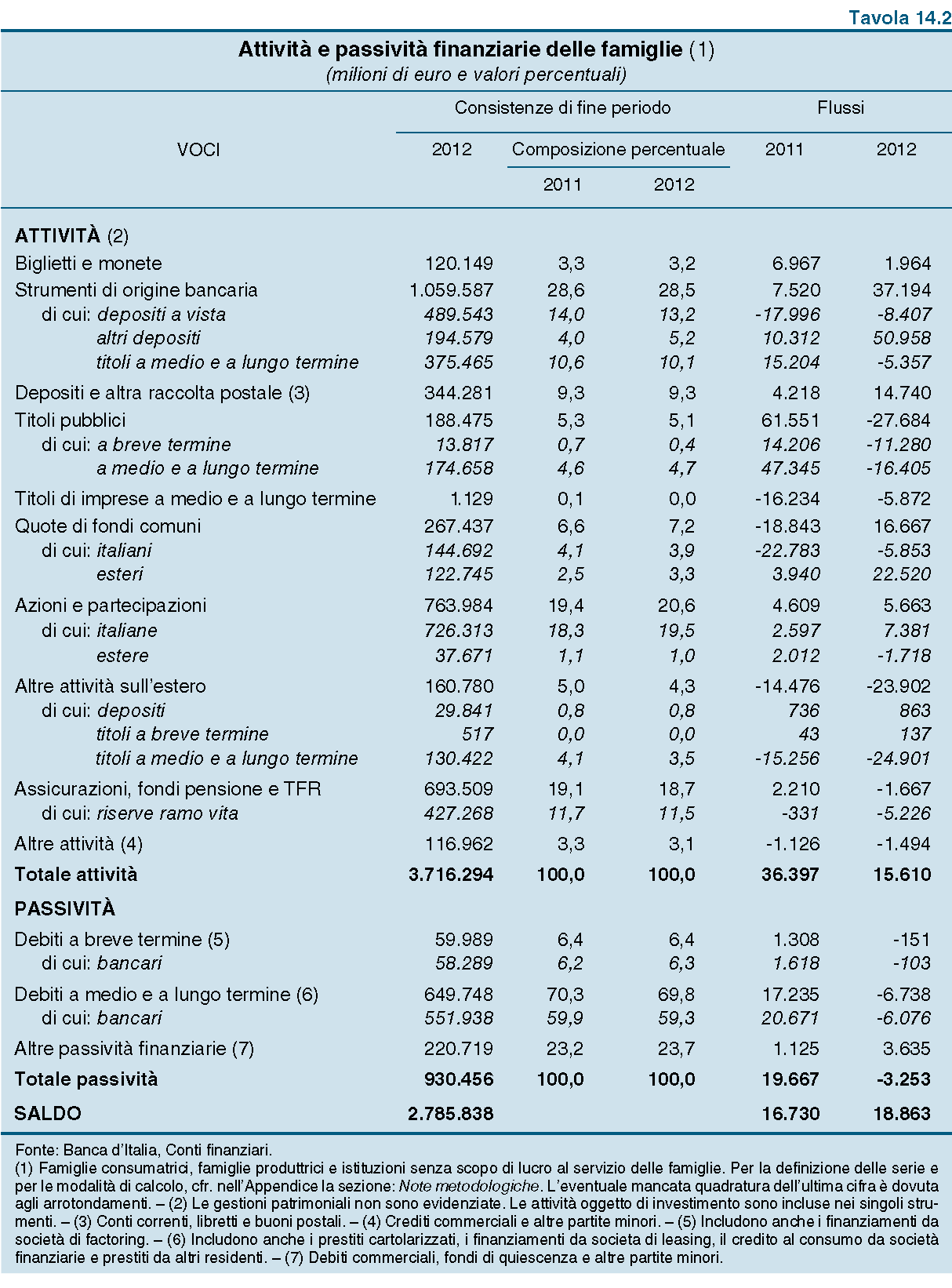

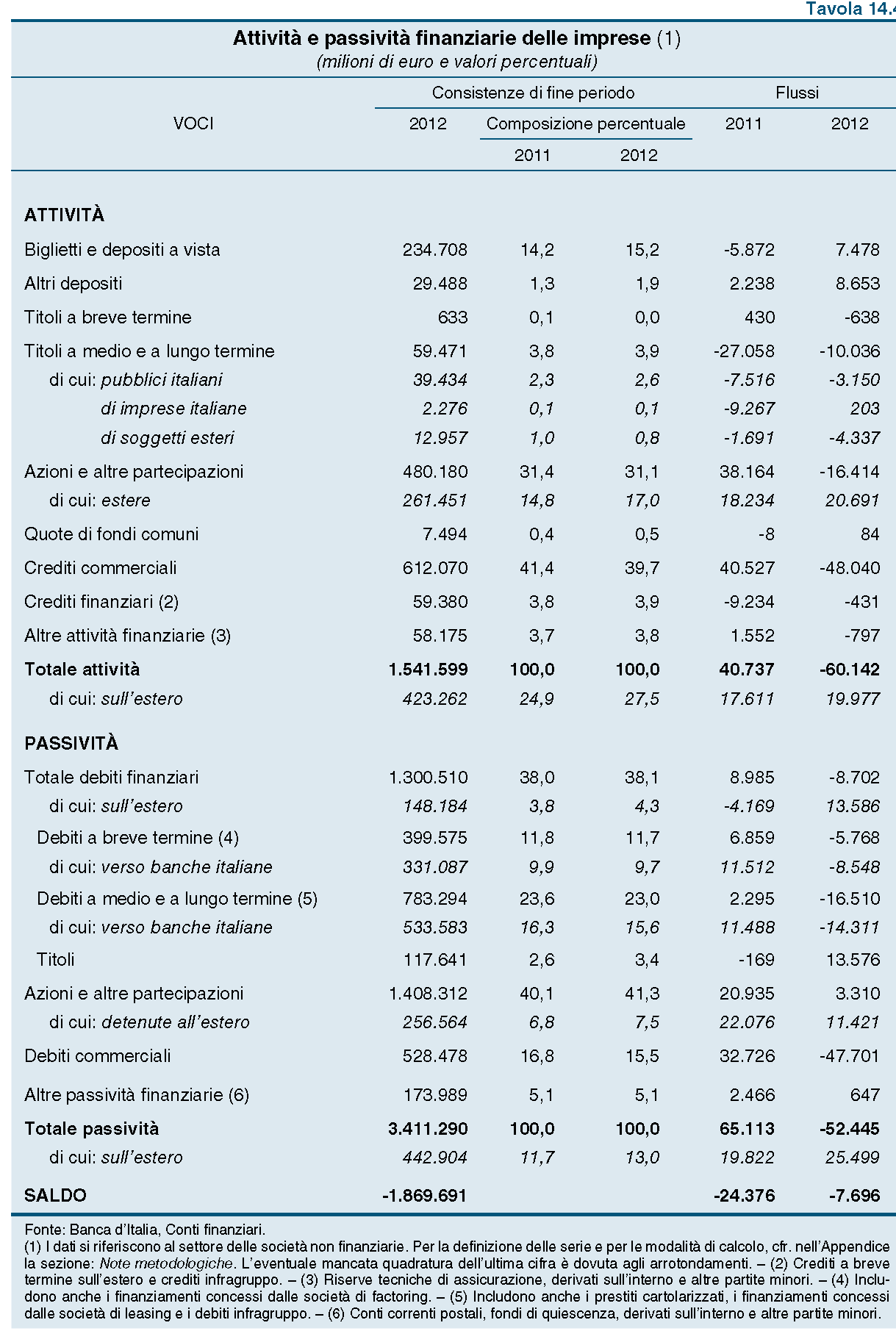

63 Riferimenti bibliografici Banfi A. (a cura di), I mercati e gli intermediari finanziari, Ed. ISEDI 2013 Capitolo 1, 2 Banca d Italia, Relazione annuale (maggio 2012), Capitolo 14,16 63

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Classificazione del mercato dei capitali

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Prof. Carlo Salvatori 1. UNA VISIONE D ASSIEME 5. BANCA VERSUS MERCATO. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Collocamento delle Azioni Tercas. 21 e. domande risposte

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Introduzione. Lo scambio di risorse nanziarie. Le funzioni del sistema nanziario

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Economia degli Intermediari Finanziari

Economia degli Intermediari Finanziari Finanziamento Indiretto Società A Emette L Obbligazione 1 ( Passività nel suo Bilancio A) Intermediario B Compral Obbligazione 1 di A (Attività nel suo Bilancio

Economia degli Intermediari Finanziari Finanziamento Indiretto Società A Emette L Obbligazione 1 ( Passività nel suo Bilancio A) Intermediario B Compral Obbligazione 1 di A (Attività nel suo Bilancio

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Moneta, tassi di interesse e tassi di cambio

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

in qualità di Emittente e Responsabile del Collocamento

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un economia

La Produzione Aggregata: metodi di misurazione del livello di attività e della congiuntura In questa lezione: studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un

La Produzione Aggregata: metodi di misurazione del livello di attività e della congiuntura In questa lezione: studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 **********

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

XI Autori XIII Presentazione. 3 Parte prima L assetto istituzionale dei mercati finanziari

INDICE XI Autori XIII Presentazione 3 Parte prima L assetto istituzionale dei mercati finanziari 5 Capitolo primo L intermediazione finanziaria: teoria, organizzazione dei mercati e emissione di strumenti

INDICE XI Autori XIII Presentazione 3 Parte prima L assetto istituzionale dei mercati finanziari 5 Capitolo primo L intermediazione finanziaria: teoria, organizzazione dei mercati e emissione di strumenti

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

Organizzazione del capitolo

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Meccanismo di trasmissione (seconda parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Bank of England

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Bank of England

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Prof. Carlo Salvatori 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA. Una visione d insieme. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

La politica monetaria I meccanismi di trasmissione. Giuseppe G. Santorsola 1

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

Gino Gandolfi SDA BOCCONI

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

Indice. pagina 2 di 10

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

DATA INIZIO OPERATIVITÀ 22 MAGGIO 2009 ORGANIZZAZIONE DEL SISTEMA

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Tipologia di conflitto di interesse

1 Ricezione e trasmissione di ordini 2 Ricezione e trasmissione di ordini Negoziazione per conto proprio di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni

1 Ricezione e trasmissione di ordini 2 Ricezione e trasmissione di ordini Negoziazione per conto proprio di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano Cda del 26/08/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano Cda del 26/08/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE RURALE DI TRENTO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

tale processo di creazione e distribuzione del valore viene misurato dai PREZZI DI MERCATO

L IMPRESA: è la cellula vitale del sistema economico opera NEL e PER il mercato, coinvolgendo un consistente numero di soggetti, con i quali intrattiene relazioni ha la funzione di GENERARE e DISTRIBUIRE

L IMPRESA: è la cellula vitale del sistema economico opera NEL e PER il mercato, coinvolgendo un consistente numero di soggetti, con i quali intrattiene relazioni ha la funzione di GENERARE e DISTRIBUIRE

Prof.ssa Paola Schwizer Anno accademico 2010-2011. Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali