Un programma intelligente a supporto delle decisioni: il caso BCC di Roma

|

|

|

- Gianluca Ferrante

- 7 anni fa

- Visualizzazioni

Transcript

1 Un programma intelligente a supporto delle decisioni: il caso BCC di Roma Rossano Giuppa Responsabile Pianificazione e Gestione Rischi Banca di Credito Cooperativo di Roma Roma, 12 novembre 2004 ABI Palazzo Altieri 1

2 La Banca di Credito Cooperativo di Roma, nata nel 1954, è oggi il maggior istituto italiano di credito cooperativo. Negli ultimi dieci anni la Banca ha mostrato una dinamica continua: la raccolta complessiva e gli impieghi creditizi sono cresciuti del 12% e del 16%, il patrimonio dell 11%, il numero di dipendenti del 6%. E stata ampliata la quota di mercato con un area operativa che dall hinterland metropolitano romano è stata estesa progressivamente ad una vasta parte del Lazio e alla provincia dell Aquila. La rete commerciale si compone di 93 agenzie e di 31 sportelli di tesoreria presso Amministrazioni comunali, Enti pubblici ed Organizzazioni associative di carattere nazionale e locale. La Banca eroga servizi di tesoreria e cassa per 70 Comuni, 3 Unioni di Comuni e 5 Comunità montane del Lazio e dell'abruzzo. 2

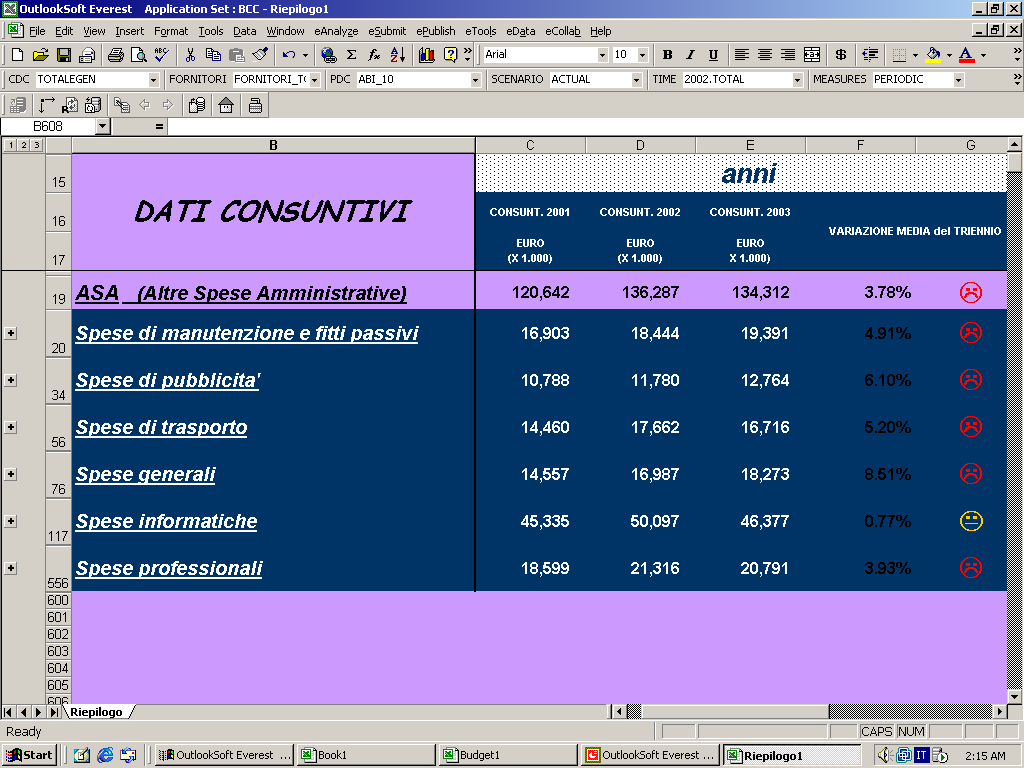

3 L area territoriale di operatività L incremento dei costi è coinciso con i maggiori processi di incorporazione CIVITAVECCHIA ROMA CIVITA RIETI CISTERNA L AQUILA Fisiologico incremento dei costi operativi ed in particolare delle Altre spese amministrative Obiettivo strategico AVEZZANO FROSINONE Miglioramento del Cost Income 17 operazioni di incorporazione di altre Bcc Rete territoriale innervata capillarmente ma a macchia di leopardo SCANNO È comunque migliorata l incidenza dei costi rispetto al totale dell attivo 3

4 Esigenze Ridurre i costi Governare il processo Ottimizzare il rapporto Costi/Prestazioni Il modello organizzativo di Controllo Costi Funzioni coinvolte Pianificazione e Gestione Rischi Contabilità Contabilità analitica Gestione Fabbisogni Tecnologia e Logistica Attività di pianificazione e controllo di gestione Stesura ed aggiornamento del budget Pianificazione spese area Organizzazione e Sistemi Valutazione offerte da fornitori Controlli sulle forniture Presidio delle offerte sul mercato Gestione fatture ed autorizzazioni di spesa Gestione congiunta Verifica e monitoraggio spese amministrative 4

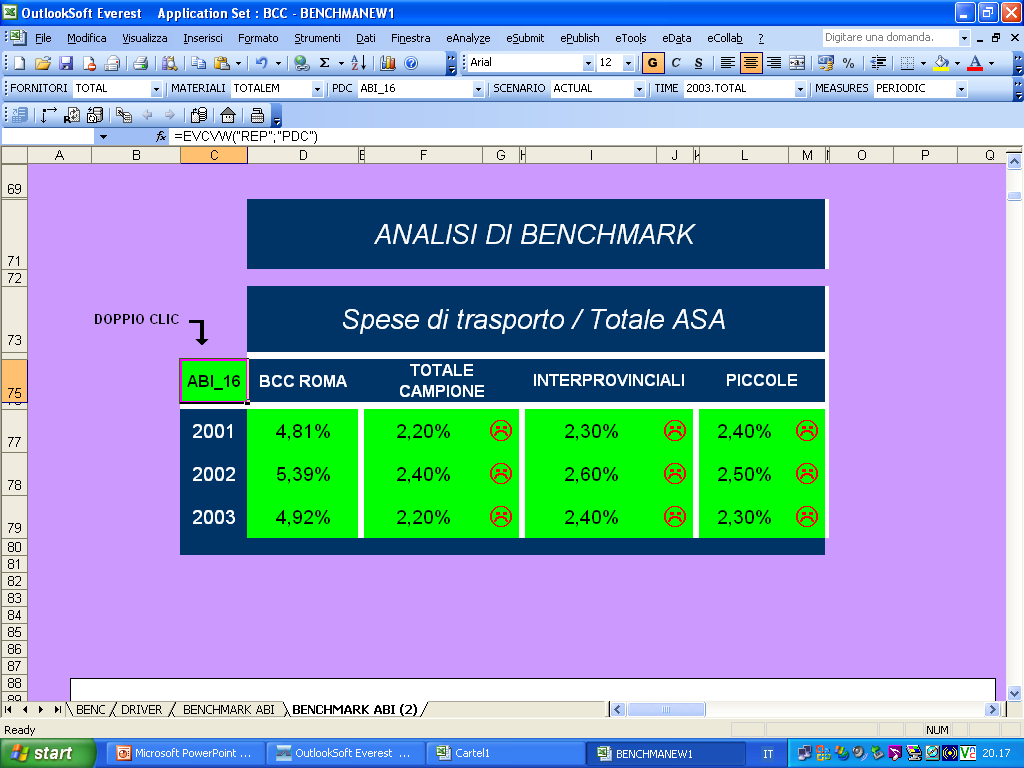

5 La Banca partecipa alla raccolta dati per il benchmark costi ABI Vengono analizzati i costi e definito il posizionamento competitivo Emerge l esigenza di un più attento monitoraggio Necessità di implementare strategie di miglioramento Realizzato un progetto pilota volto a realizzare una Reportistica evoluta per il controllo Direzionale, Balanced Scorecard (Scheda di Valutazione Bilanciata) Benefici Rapida realizzazione e facilità di utilizzo Ampia disaggregazione delle informazioni 5

6 Un sistema per il Business Performance Management Claudio Petroni Amministratore Grouping BPM Roma, 12 novembre 2004 ABI Palazzo Altieri 6

7 Lo scenario operativo più comune Fonti eterogenee dati disaggregati dati destrutturati ed estemporanei costi e tempi lunghi di consolidamento e di aggregazione risultato e logica legati all esperienza del singolo proliferazione incontrollata di modelli e rappresentazioni grafiche diversi strumenti e logiche diversi Bilancio Consuntivo Reporting Piano Strategico Benchmark Budgeting Simulazione Analisi Indici Balanced Scorecard Contabilità Analitica 7

8 L obiettivo che ci poniamo passa per il consolidamento dei dati, delle logiche e dei sistemi Bilancio Consuntivo Reporting Piano Strategico Benchmark Budgeting Simulazione Analisi Indici Balanced Scorecard Contabilità Analitica 8

9 porta alla riorganizzazione in dati omogenei, aumenta la gestibilità delle logiche, facilita la comprensione e diffusione dei risultati Bilancio Consuntivo Reporting Piano Strategico Benchmark Budgeting Simulazione Analisi Indici Balanced Scorecard Contabilità Analitica 9

10 La soluzione è capace anche di integrare i dati derivati dai sottosistemi contabili con dati di natura estemporanea e destrutturata Bilancio Consuntivo Reporting Piano strategico Benchmark budgeting Simulazione Analisi Indici Balanced Scorecard Contabilità Analitica 10

11 SCHEMA DEL PILOTA REALIZZATO Raccolta e consolidamento dei dati dal 2001 al 2003 Individuazione dei livelli di aggregazione dei dati Definizione e realizzazione dei report analitici Confronto dei dati con i benchmark ABI Implementazione di una Balanced Scorecard (scheda di valutazione bilanciata) per la funzione acquisti 11

12 Le specificità della soluzione Alto grado di flessibilità nella composizione delle analisi Facilità di utilizzo da parte dell utente Rapidità nelle fasi di elaborazione e trattamento del dato & Complessità della soluzione Tempi ristretti Competence Center OutlookSoft Competenze in ambito Amministrazione & Finanza Esperienza bancaria 12

13 I livelli interessati dal caso studio Controllo Strategico Balanced Scorecard (Scheda di Valutazione Bilanciata) Benchmarking Reportistica direzionale Controllo Direzionale Consolidato Civilistico Budget/Pianificazione Reportistica direzionale Controllo Operativo Processi Operativi e di Supporto Analisi dei Costi per Attività (ABC) Analisi Economico/Finanziarie Reportistica operativa La piramide decisionale Sistemi Contabili Integrati (ERP) Altri Sistemi Transazionali (Legacy) 13

14 L ottica in cui vengono affrontate le attività La matrice OutlookSoft PROCESSI Fasi Pianificazione Strategica Budgeting Consuntivazione Riprevisione Misurazione Prestazioni Comunicazione l l l l l ATTIVITA Raccolta Dati Consolidamento dei Dati Analisi & Reportistica Distribuzione Report l l l l l l l l l l l l l l l l l l l l 14

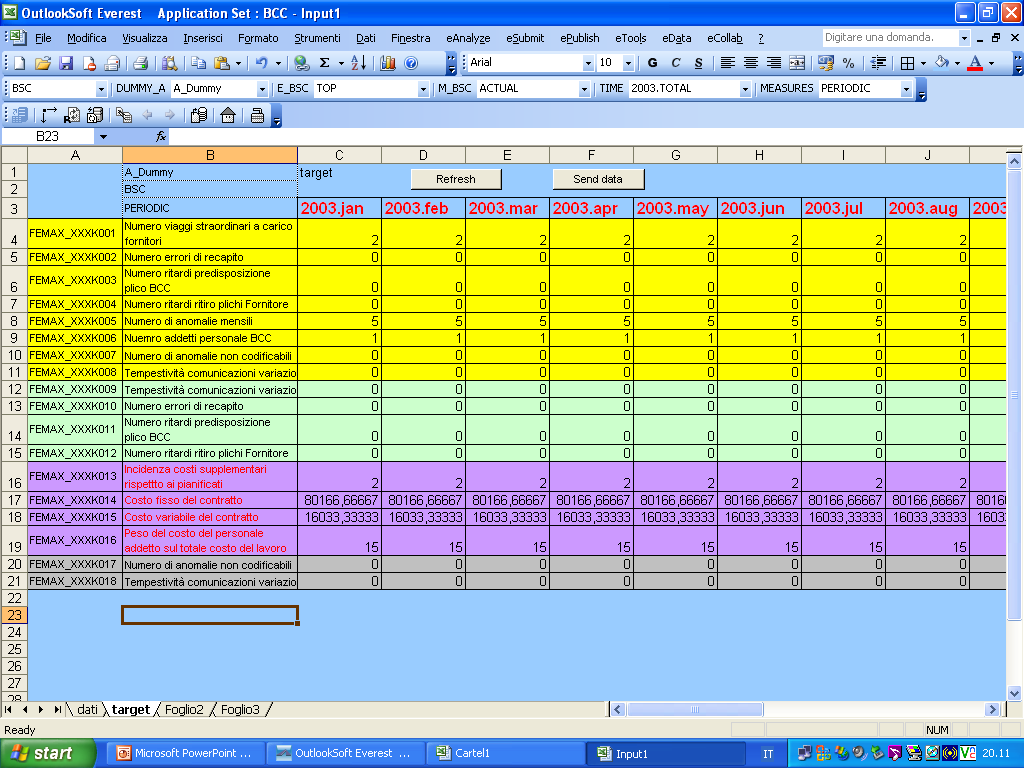

15 Schede inserimento dati relativi all analisi di processo 15

3 x * y f ( x) g( y) Logiche Database")

16 La soluzione utilizza tecnologie standard e leader di mercato =EVGET( ) 3 x * y f ( x) g( y) Logiche Database 16

17 Gli assi di analisi 17

18 Gli assi di analisi A1 A2 A3 Tempo A4 18

19 Gli assi di analisi Fornitori Società A Società B Società C A1 A2 A3 Tempo A4 19

20 Scenario Consuntivo Riprevisione Budget Gli assi di analisi Fornitori Fornitori Primo Società A Secondo Società B Terzo Società C Quarto Quinto A1 A2 A3 Tempo A4 20

21 Risultato: Il cubo multidimensionale Centri di Costo Tempo Piano dei Materiali Scenario Conti Fornitori 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 Forti radici per un solido futuro 30

31 Balanced Scorecard (Scheda di valutazione bilanciata) I dati e le informazioni derivabili dal bilancio, dalla contabilità e dai sistemi tradizionali sono inadeguati all individuazione dell itinerario che porta alla creazione di valore futuro se non vengono integrati con informazioni correlate a beni intangibili, come: la qualità nelle relazioni tra clienti e fornitori la capacità di innovarsi la qualità nei processi etc. Una volta prefigurato un determinato risultato economico, con questa metodologia è possibile: definire quale debba essere la proposta valore per il cliente descrivere e implementare una corretta strategia elencare i processi in cui eccellere individuare gli indicatori chiave per monitorare le fasi di attuazione e valutare i risultati individuare risorse e tecnologie da innovare 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

Banca Sara. Dall Analisi del Consuntivo alla Pianificazione Strategica: il caso Banca Sara. Chi è Banca Sara. Milano, 8 novembre 2007

Banca Sara Dall Analisi del Consuntivo alla Pianificazione Strategica: il caso Banca Sara Milano, 8 novembre 2007 Chi è Banca Sara Dal 2004 fa parte del Gruppo Sara Assicurazioni Rete di circa 500 Promotori

Banca Sara Dall Analisi del Consuntivo alla Pianificazione Strategica: il caso Banca Sara Milano, 8 novembre 2007 Chi è Banca Sara Dal 2004 fa parte del Gruppo Sara Assicurazioni Rete di circa 500 Promotori

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

Progetto di Business Management. Milano

Milano Alcune premesse Il sistema di controllo di gestione e della rappresentazione ed essa collegata (report di periodo) ha bisogno di trovare «adeguatezza» rispetto alla tipologia di impresa; Tuttavia

Milano Alcune premesse Il sistema di controllo di gestione e della rappresentazione ed essa collegata (report di periodo) ha bisogno di trovare «adeguatezza» rispetto alla tipologia di impresa; Tuttavia

Master in Management delle Residenze Sanitarie Assistenziali

Master in Management delle Residenze Sanitarie Assistenziali Corso di ECONOMIA DELLE RESIDENZE SANITARIE ASSISTENZIALI 14-15-16 Gennaio 2009 e 10-11-12 Febbraio 2009 14 Gennaio 2009 Presentazione del corso;

Master in Management delle Residenze Sanitarie Assistenziali Corso di ECONOMIA DELLE RESIDENZE SANITARIE ASSISTENZIALI 14-15-16 Gennaio 2009 e 10-11-12 Febbraio 2009 14 Gennaio 2009 Presentazione del corso;

1. LE CARATTERISTICHE DELLA LAVORAZIONE SU COMMESSA 2. LA STRATEGIA, LE RISORSE E IL VALORE DELL AZIENDA

SOMMARIO 1. LE CARATTERISTICHE DELLA LAVORAZIONE SU COMMESSA 1.1. Il concetto di lavorazione su commessa o per progetti... 3 1.2. Le differenze tra produzione su commessa e su previsione... 9 1.3. Le commesse

SOMMARIO 1. LE CARATTERISTICHE DELLA LAVORAZIONE SU COMMESSA 1.1. Il concetto di lavorazione su commessa o per progetti... 3 1.2. Le differenze tra produzione su commessa e su previsione... 9 1.3. Le commesse

CONTROLLO DI GESTIONE NELLE PMI. Misurare per conoscere Conoscere per governare Governare per ottimizzare

CONTROLLO DI GESTIONE NELLE PMI Misurare per conoscere Conoscere per governare Governare per ottimizzare Il contesto attuale caratterizzato da numerosi e veloci cambiamenti a livello economico, culturale,

CONTROLLO DI GESTIONE NELLE PMI Misurare per conoscere Conoscere per governare Governare per ottimizzare Il contesto attuale caratterizzato da numerosi e veloci cambiamenti a livello economico, culturale,

Roberto Marconi UN ESPERIENZA DI UTILIZZO DELLA TECNOLOGIA PER INNOVARE IL SISTEMA DI MANAGEMENT

Roberto Marconi UN ESPERIENZA DI UTILIZZO DELLA TECNOLOGIA PER INNOVARE IL SISTEMA DI MANAGEMENT Contesto di riferimento Il Consorzio Operativo Gruppo Montepaschi è la società che svolge in accentrato

Roberto Marconi UN ESPERIENZA DI UTILIZZO DELLA TECNOLOGIA PER INNOVARE IL SISTEMA DI MANAGEMENT Contesto di riferimento Il Consorzio Operativo Gruppo Montepaschi è la società che svolge in accentrato

Tecnico specializzato in commercio internazionale

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate Tecnico specializzato in commercio 3.3.4.1.0 - Spedizionieri e tecnici dell'organizzazione commerciale 2.5.1.5.2 - Specialisti

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate Tecnico specializzato in commercio 3.3.4.1.0 - Spedizionieri e tecnici dell'organizzazione commerciale 2.5.1.5.2 - Specialisti

Intervento di Stefano Tomasini DCOD INAIL. Inail - Auditorium Roma, 22 Maggio 2014

Intervento di Stefano Tomasini DCOD INAIL Inail - Auditorium Roma, 22 Maggio 2014 DATI 2013 Milano 19/11/2013 Roma 21/11/2013 zcircle 2013 Problematiche Il tema della governance della spesa IT non è

Intervento di Stefano Tomasini DCOD INAIL Inail - Auditorium Roma, 22 Maggio 2014 DATI 2013 Milano 19/11/2013 Roma 21/11/2013 zcircle 2013 Problematiche Il tema della governance della spesa IT non è

LOGICHE DI PROGRAMMAZIONE E CONTROLLO DELLO STUDIO PROFESSIONALE

Giuseppe Toscano (Università C. Cattaneo - LIUC - Castellanza (VA) LOGICHE DI PROGRAMMAZIONE E CONTROLLO DELLO STUDIO PROFESSIONALE 1 COME SI VUOLE GESTIRE LO STUDIO PROFESSIONALE? Vivere alla giornata

Giuseppe Toscano (Università C. Cattaneo - LIUC - Castellanza (VA) LOGICHE DI PROGRAMMAZIONE E CONTROLLO DELLO STUDIO PROFESSIONALE 1 COME SI VUOLE GESTIRE LO STUDIO PROFESSIONALE? Vivere alla giornata

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza»

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

I sistemi di Pianificazione e Controllo. Emilio Botrugno

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

La Misurazione dei Processi Amministrativi

AMMINISTRAZIONE & FINANZA Benchmarking Study La Misurazione dei Processi Amministrativi Business International Via Isonzo, 42 C 00198 Roma Tel. 06845411 Fax 0685301046 Indice Premessa 3 Introduzione 6

AMMINISTRAZIONE & FINANZA Benchmarking Study La Misurazione dei Processi Amministrativi Business International Via Isonzo, 42 C 00198 Roma Tel. 06845411 Fax 0685301046 Indice Premessa 3 Introduzione 6

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Nuovo Domani in azienda 3 Tomo 2

RiViSTA PIANO DI LAVORO Eugenio Astolfi, Lucia Barale & Giovanna Ricci Nuovo Domani in azienda 3 Tomo 2 Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente

RiViSTA PIANO DI LAVORO Eugenio Astolfi, Lucia Barale & Giovanna Ricci Nuovo Domani in azienda 3 Tomo 2 Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Prof. Giuseppe Sancetta. La pianificazione del risanamento

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

Tecnico del controllo di gestione

identificativo scheda: 31005 stato scheda: Validata Descrizione sintetica Il tecnico del controllo di gestione (e della contabilità analitica), predispone il sistema della contabilità analitica d impresa,

identificativo scheda: 31005 stato scheda: Validata Descrizione sintetica Il tecnico del controllo di gestione (e della contabilità analitica), predispone il sistema della contabilità analitica d impresa,

ADMINISTRATIVE MANAGEMENT

ADMINISTRATIVE MANAGEMENT REDIGERE UN BUSINESS PLAN DEGLI INVESTIMENTI LA COSTRUZIONE DEL BUDGET PIANIFICAZIONE FINANZIARIA, BUDGET E CASH FLOW CONTROLLO DI GESTIONE LA COMUNICAZIONE NEL RECUPERO CREDITI

ADMINISTRATIVE MANAGEMENT REDIGERE UN BUSINESS PLAN DEGLI INVESTIMENTI LA COSTRUZIONE DEL BUDGET PIANIFICAZIONE FINANZIARIA, BUDGET E CASH FLOW CONTROLLO DI GESTIONE LA COMUNICAZIONE NEL RECUPERO CREDITI

Offerta di servizi consulenziali alle società di calcio professionistico Labet Srl. All rights reserved.

Offerta di servizi consulenziali alle società di calcio professionistico 1 Labet: i settori di intervento nel calcio professionistico 1. ASSISTENZA NEGLI ADEMPIMENTI RELATIVI ALL OTTENIMENTO DELLA LICENZE

Offerta di servizi consulenziali alle società di calcio professionistico 1 Labet: i settori di intervento nel calcio professionistico 1. ASSISTENZA NEGLI ADEMPIMENTI RELATIVI ALL OTTENIMENTO DELLA LICENZE

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

PARTE PRIMA Il contesto: i principali modelli organizzativi 1

Indice Autori Introduzione XV XVII PARTE PRIMA Il contesto: i principali modelli organizzativi 1 CAPITOLO 1 Generalità sulle organizzazioni e principali teorie organizzative 3 Introduzione 3 L evoluzione

Indice Autori Introduzione XV XVII PARTE PRIMA Il contesto: i principali modelli organizzativi 1 CAPITOLO 1 Generalità sulle organizzazioni e principali teorie organizzative 3 Introduzione 3 L evoluzione

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo nelle aziende bergamasche: risultati di una ricerca empirica Prof. Cristiana CATTANEO Bergamo, 21 settembre

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo nelle aziende bergamasche: risultati di una ricerca empirica Prof. Cristiana CATTANEO Bergamo, 21 settembre

SOMMARIO. Capitolo 1. Capitolo 2

BOOK Controllo di gestione - ToccoliTOC.fm Page V Monday, March 14, 2005 1:09 PM SOMMARIO Capitolo 1 IL CONTROLLO DI GESTIONE: ASPETTI GENERALI 1 1.1 Il controllo di gestione e la gestione dell impresa

BOOK Controllo di gestione - ToccoliTOC.fm Page V Monday, March 14, 2005 1:09 PM SOMMARIO Capitolo 1 IL CONTROLLO DI GESTIONE: ASPETTI GENERALI 1 1.1 Il controllo di gestione e la gestione dell impresa

IL SUBSISTEMA INFORMATIVO (O DEL CONTROLLO) NEI SUOI CARATTERI FONDAMENTALI. Unit 2 Slide 2.2.1

NEI SUOI CARATTERI FONDAMENTALI. Unit 2 Slide 2.2.1") COMUNICAZIONE D IMPRESA Anno Accademico 2017/2018 IL SUBSISTEMA INFORMATIVO (O DEL CONTROLLO) NEI SUOI CARATTERI FONDAMENTALI Prof. Christian Corsi (CAP. 6) info: ccorsi@unite.it Unit 2 Slide 2.2.1 1 SUBSITEMA

COMUNICAZIONE D IMPRESA Anno Accademico 2017/2018 IL SUBSISTEMA INFORMATIVO (O DEL CONTROLLO) NEI SUOI CARATTERI FONDAMENTALI Prof. Christian Corsi (CAP. 6) info: ccorsi@unite.it Unit 2 Slide 2.2.1 1 SUBSITEMA

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

SISTEMI INFORMATIVI DIREZIONALI

SISTEMI INFORMATIVI DIREZIONALI Domande chiave Cosa sono i sistemi informativi direzionali (SID)? Che differenza con i sistemi di supporto alle attività operative? Qual è il punto di partenza per capire

SISTEMI INFORMATIVI DIREZIONALI Domande chiave Cosa sono i sistemi informativi direzionali (SID)? Che differenza con i sistemi di supporto alle attività operative? Qual è il punto di partenza per capire

Il controllo economico e il ruolo del budget: aspetti organizzativi

Capitolo 11 Il controllo economico e il ruolo del budget: aspetti organizzativi di Laura Zoni Il controllo economico e il ruolo del budget: aspetti organizzativi (Cap. 11) OBIETTIVI DI APPRENDIMENTO Comprendere

Capitolo 11 Il controllo economico e il ruolo del budget: aspetti organizzativi di Laura Zoni Il controllo economico e il ruolo del budget: aspetti organizzativi (Cap. 11) OBIETTIVI DI APPRENDIMENTO Comprendere

Calendario Corso sistemi di misurazione e valutazione della performance amministrativa: finalità, caratteristiche, strumenti

Calendario Corso sistemi di misurazione e valutazione della amministrativa: finalità, caratteristiche, strumenti 1^ EDIZIONE 16 marzo I - finalità e presupposti applicativi del ciclo di gestione della

Calendario Corso sistemi di misurazione e valutazione della amministrativa: finalità, caratteristiche, strumenti 1^ EDIZIONE 16 marzo I - finalità e presupposti applicativi del ciclo di gestione della

CATALOGO FONDIMPRESA. Controllo di gestione: elementi base

Controllo di gestione: elementi base fornire gli elementi che sono alla base del controllo dell azienda: le informazioni da reperire, la reportistica a supporto, le decisioni da supportare. La definizione

Controllo di gestione: elementi base fornire gli elementi che sono alla base del controllo dell azienda: le informazioni da reperire, la reportistica a supporto, le decisioni da supportare. La definizione

Adeguamento degli strumenti di programmazione dell Ente

Adeguamento degli strumenti di programmazione dell Ente Gestione integrata della performance mediante l utilizzo del software «Strategic PA» Indice Introduzione Motivazioni per l adeguamento Gestionali

Adeguamento degli strumenti di programmazione dell Ente Gestione integrata della performance mediante l utilizzo del software «Strategic PA» Indice Introduzione Motivazioni per l adeguamento Gestionali

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

Risultati attività mappatura dei processi tecnico-amministrativi

Agenzia Regionale Socio Sanitaria del Veneto Risultati attività mappatura dei processi tecnico-amministrativi Venezia, Palazzo Franchetti 13 luglio 2007 Sulla scorta di quanto previsto dalla DGR 2846/06,

Agenzia Regionale Socio Sanitaria del Veneto Risultati attività mappatura dei processi tecnico-amministrativi Venezia, Palazzo Franchetti 13 luglio 2007 Sulla scorta di quanto previsto dalla DGR 2846/06,

INDICE GENERALE. Prefazione... Pag. VII Indice generale...» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII

INDICE GENERALE Prefazione.... Pag. VII Indice generale....» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII PARTE PRIMA ELEMENTI DI ECONOMIA DELL IMPRESA Capitolo Primo L IMPRESA E IL

INDICE GENERALE Prefazione.... Pag. VII Indice generale....» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII PARTE PRIMA ELEMENTI DI ECONOMIA DELL IMPRESA Capitolo Primo L IMPRESA E IL

Marco R. Bellinzona Partner Ecos. Indicatori di performance per la Pubblica Amministrazione: il caso Provincia di Milano

Marco R. Bellinzona Partner Ecos Indicatori di performance per la Pubblica Amministrazione: il caso Provincia di Milano La Provincia di Milano e la Provincia di Monza e Brianza N comuni: 50 residenti:

Marco R. Bellinzona Partner Ecos Indicatori di performance per la Pubblica Amministrazione: il caso Provincia di Milano La Provincia di Milano e la Provincia di Monza e Brianza N comuni: 50 residenti:

RIF. CORSO: 2015-GG-39. Scheda progetto

RIF. CORSO: 2015-GG-39 Scheda progetto FIGURA PROFESSIONALE Denominazione corso: TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE Durata: 200 Descrizione della figura professionale: Il Tecnico

RIF. CORSO: 2015-GG-39 Scheda progetto FIGURA PROFESSIONALE Denominazione corso: TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE Durata: 200 Descrizione della figura professionale: Il Tecnico

Il CFO nelle aziende 2.0

Il CFO nelle aziende 2.0 Metodologie e strumenti operativi per il governo finanziario dell impresa Corso 19 giornate Il CFO è una funzione chiave nelle aziende moderne, per il ruolo determinante che la

Il CFO nelle aziende 2.0 Metodologie e strumenti operativi per il governo finanziario dell impresa Corso 19 giornate Il CFO è una funzione chiave nelle aziende moderne, per il ruolo determinante che la

I REQUISITI INNOVATIVI DELLA ISO Alessandra Peverini Perugia 23 ottobre 2015

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

sistemi di controllo di gestione

sistemi di controllo di gestione SG001 1 Una classificazione delle informazioni Informazioni consistono di Informazioni non quantitative Informazioni quantitative consistono di Informazioni monetarie Informazioni

sistemi di controllo di gestione SG001 1 Una classificazione delle informazioni Informazioni consistono di Informazioni non quantitative Informazioni quantitative consistono di Informazioni monetarie Informazioni

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Amministrazione, finanza e controllo di Sequenza di processo Gestione strategica

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Amministrazione, finanza e controllo di Sequenza di processo Gestione strategica

Operations Management Team

Operations Management Team www.omteam.it 1 OPERATIONS MANAGEMENT TEAM: un approccio scientifico per soluzioni pratiche Process Analysis & Improvement www.omteam.it 2 L Operations Management Team Nasce

Operations Management Team www.omteam.it 1 OPERATIONS MANAGEMENT TEAM: un approccio scientifico per soluzioni pratiche Process Analysis & Improvement www.omteam.it 2 L Operations Management Team Nasce

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI LIMITI: INCAPACITA DI COGLIERE ALCUNI ASPETTI (QUALITA,

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI LIMITI: INCAPACITA DI COGLIERE ALCUNI ASPETTI (QUALITA,

ALESSANDRO TULLIO Curriculum vitae

ALESSANDRO TULLIO Curriculum vitae 1) DATI PERSONALI - Alessandro Tullio, nato a Modena il 11 agosto 1964 - Studio professionale in Modena, Corso Canalgrande n. 90, tel. 059-42.79.344 Fax 059-24.19.01;

ALESSANDRO TULLIO Curriculum vitae 1) DATI PERSONALI - Alessandro Tullio, nato a Modena il 11 agosto 1964 - Studio professionale in Modena, Corso Canalgrande n. 90, tel. 059-42.79.344 Fax 059-24.19.01;

ALESSANDRO TULLIO Curriculum vitae

ALESSANDRO TULLIO Curriculum vitae 1) DATI PERSONALI - Alessandro Tullio, nato a Modena il 11 agosto 1964 - Studio professionale in Modena, Corso Canalgrande n. 90, tel. 059-42.79.344 Fax 059-24.19.01;

ALESSANDRO TULLIO Curriculum vitae 1) DATI PERSONALI - Alessandro Tullio, nato a Modena il 11 agosto 1964 - Studio professionale in Modena, Corso Canalgrande n. 90, tel. 059-42.79.344 Fax 059-24.19.01;

Indice. Problemi presenti sul sito

18-12-2007 19:27 Pagina V Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 2 Le informazioni operative 3 Le informazioni di

18-12-2007 19:27 Pagina V Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 2 Le informazioni operative 3 Le informazioni di

# $% & # ' ) * +, ) * + -.//0 1// // ' 01 '

* +, ) * + -.//0 1// // ' 01 '") !" # $% & # ' ( ) * +, ) * + -.//0 1//2 13242// ' 01 ' MODALITA DI FREQUENZA Il Master in Sales & Marketing verrà attivato ANCONA 22 febbraio 2013 31 maggio 2013 07 giugno 2013 BOLOGNA 25 gennaio 2013

!" # $% & # ' ( ) * +, ) * + -.//0 1//2 13242// ' 01 ' MODALITA DI FREQUENZA Il Master in Sales & Marketing verrà attivato ANCONA 22 febbraio 2013 31 maggio 2013 07 giugno 2013 BOLOGNA 25 gennaio 2013

Piano di Miglioramento Prime indicazione in ordine agli effetti sulla spesa degli enti del sistema pubblico provinciale

Piano di Miglioramento Prime indicazione in ordine agli effetti sulla spesa degli enti del sistema pubblico provinciale Provincia Autonoma di Trento Trento, luglio 2012 Piano di miglioramento 2 Deloitte

Piano di Miglioramento Prime indicazione in ordine agli effetti sulla spesa degli enti del sistema pubblico provinciale Provincia Autonoma di Trento Trento, luglio 2012 Piano di miglioramento 2 Deloitte

25 anni di ricerca e formazione al servizio della salute dei cittadini

CERGAS Centro di Ricerche sulla Gestione dell Assistenza Sanitaria e Sociale 25 anni di ricerca e formazione al servizio della salute dei cittadini 22-23 aprile 2004 Milano Università Bocconi Lo stato

CERGAS Centro di Ricerche sulla Gestione dell Assistenza Sanitaria e Sociale 25 anni di ricerca e formazione al servizio della salute dei cittadini 22-23 aprile 2004 Milano Università Bocconi Lo stato

Corso Controllo strategico e misurazione delle performance in sanità

CORSO DI LAUREA SPECIALISTICA IN MANAGEMENT, FINANZA E INTERNATIONAL BUSINESS Corso 59016 Controllo strategico e misurazione delle performance in sanità Docenti del corso: Dott.ssa Mara Bergamaschi mara.bergamaschi@unibg.it

CORSO DI LAUREA SPECIALISTICA IN MANAGEMENT, FINANZA E INTERNATIONAL BUSINESS Corso 59016 Controllo strategico e misurazione delle performance in sanità Docenti del corso: Dott.ssa Mara Bergamaschi mara.bergamaschi@unibg.it

Lezione 1. Il sistema di pianificazione e controllo

Lezione 1 Il sistema di pianificazione e controllo Partiamo dall esperienza comune Mission: Conseguire la laurea Pianificazione (obiettivi di lungo periodo) - Facoltà - Corso di laurea - Piano di studi

Lezione 1 Il sistema di pianificazione e controllo Partiamo dall esperienza comune Mission: Conseguire la laurea Pianificazione (obiettivi di lungo periodo) - Facoltà - Corso di laurea - Piano di studi

IL CONTROLLO DI GESTIONE PER RECUPERARE E INCREMENTARE LA REDDITIVITÀ AZIENDALE

ANNO FORMATIVO 2017-2018 BOLOGNA PERCORSI SPECIALISTICI IL CONTROLLO DI GESTIONE PER RECUPERARE E INCREMENTARE LA REDDITIVITÀ AZIENDALE FIRENZE MILANO VICENZA TORINO Con la collaborazione scientifica di

ANNO FORMATIVO 2017-2018 BOLOGNA PERCORSI SPECIALISTICI IL CONTROLLO DI GESTIONE PER RECUPERARE E INCREMENTARE LA REDDITIVITÀ AZIENDALE FIRENZE MILANO VICENZA TORINO Con la collaborazione scientifica di

Dall intuizione alla conoscenza

Dall intuizione alla conoscenza Il valore dei dati nel processo decisionale Maurizio Pighin Università di Udine Facoltà di Economia LiberaMente Srl Spinoff Accademico Università Udine Slide 1 Agenda Alcuni

Dall intuizione alla conoscenza Il valore dei dati nel processo decisionale Maurizio Pighin Università di Udine Facoltà di Economia LiberaMente Srl Spinoff Accademico Università Udine Slide 1 Agenda Alcuni

AREA PROFESSIONALE DI RIFERIMENTO 14. TECNICO AGRICOLO. Nomenclatura delle Unità Professionali (NUP/ISTAT):

:") AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 14. TECNICO AGRICOLO Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai specializzati e agricoltori.

AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 14. TECNICO AGRICOLO Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai specializzati e agricoltori.

Tecnico riparatore di veicoli a motore. Standard della Figura nazionale

Tecnico riparatore di veicoli a motore Standard della Figura nazionale Denominazione della figura TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Professioni NUP/ISTAT correlate 6.

Tecnico riparatore di veicoli a motore Standard della Figura nazionale Denominazione della figura TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Professioni NUP/ISTAT correlate 6.

13.9.2. Metodologia di controllo dei costi per centro di costo. 13.9.3. Un esempio di budget in un azienda di servizi alberghieri

1. L IMPRENDITORE E IL GOVERNO DELLA GESTIONE 1.1. L impresa e l ambiente in cui opera pag. 3 1.2. L impatto dei fattori esterni pag. 5 1.3. Il controllo dei fattori aziendali pag. 8 2. IL SISTEMA DI PIANIFICAZIONE

1. L IMPRENDITORE E IL GOVERNO DELLA GESTIONE 1.1. L impresa e l ambiente in cui opera pag. 3 1.2. L impatto dei fattori esterni pag. 5 1.3. Il controllo dei fattori aziendali pag. 8 2. IL SISTEMA DI PIANIFICAZIONE

RIDISEGNO DELLE STRUTTURE CENTRALI: UN ESPERIENZA PROGETTUALE DI BENCHMARK

RIDISEGNO DELLE STRUTTURE CENTRALI: UN ESPERIENZA PROGETTUALE DI BENCHMARK Convegno ABI Costi & Business 2013 BPM - NORMATIVA E METODOLOGIE ORGANIZZAZIONE Roma, 22 ottobre 2013 AGENDA CLIC AGENDA PER MODIFICARE

RIDISEGNO DELLE STRUTTURE CENTRALI: UN ESPERIENZA PROGETTUALE DI BENCHMARK Convegno ABI Costi & Business 2013 BPM - NORMATIVA E METODOLOGIE ORGANIZZAZIONE Roma, 22 ottobre 2013 AGENDA CLIC AGENDA PER MODIFICARE

TECNICO RIPARATORE DI VEICOLI A MOTORE

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate TECNICO RIPARATORE DI VEICOLI A MOTORE 6. - Artigiani, operai specializzati e agricoltori 6.2.3.1 - Meccanici artigianali, riparatori

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate TECNICO RIPARATORE DI VEICOLI A MOTORE 6. - Artigiani, operai specializzati e agricoltori 6.2.3.1 - Meccanici artigianali, riparatori

Corso di Economia e Gestione delle Imprese. Corso di Economia e Gestione delle Imprese

Corso di Economia e Gestione delle Imprese I principi della gestione delle imprese I principi della gestione delle imprese La gestione dell impresa riguarda la scelta di che cosa essa deve fare (tipicamente:

Corso di Economia e Gestione delle Imprese I principi della gestione delle imprese I principi della gestione delle imprese La gestione dell impresa riguarda la scelta di che cosa essa deve fare (tipicamente:

La gestione avanzata della Tesoreria Aziendale nelle PMI. SynesisCapital

La gestione avanzata della Tesoreria Aziendale nelle PMI SynesisCapital Gli Obiettivi del Servizio 1. Maggior controllo per la Direzione Aziendale (tempestività/precisione della reportistica) 2. Riduzione

La gestione avanzata della Tesoreria Aziendale nelle PMI SynesisCapital Gli Obiettivi del Servizio 1. Maggior controllo per la Direzione Aziendale (tempestività/precisione della reportistica) 2. Riduzione

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE 1 LEAN STRATEGY SERVIZI OFFERTI Successo e competitività sono frutto di una vision aziendale ambiziosa che richiede la

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE 1 LEAN STRATEGY SERVIZI OFFERTI Successo e competitività sono frutto di una vision aziendale ambiziosa che richiede la

Customer Success Story Services Fondazione Santa Lucia IRCCS. Fondazione Santa Lucia IRCCS

Fondazione Santa Lucia IRCCS Nome dell azienda Fondazione Santa Lucia IRCCS Settore Services Healthcare Servizi e/o prodotti forniti Centro di ricerca e di cura Sede principale Roma Sito web www.hsantalucia.it

Fondazione Santa Lucia IRCCS Nome dell azienda Fondazione Santa Lucia IRCCS Settore Services Healthcare Servizi e/o prodotti forniti Centro di ricerca e di cura Sede principale Roma Sito web www.hsantalucia.it

Introduzione La natura e lo scopo dei sistemi contabili 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni

Il Controllo di Gestione: il moderno Controller per le organizzazioni

Il Controllo di Gestione: il moderno Controller per le organizzazioni DESCRIZIONE Le caratteristiche del mercato finanziario e le dinamiche competitive emerse sin dall emergere della crisi hanno imposto

Il Controllo di Gestione: il moderno Controller per le organizzazioni DESCRIZIONE Le caratteristiche del mercato finanziario e le dinamiche competitive emerse sin dall emergere della crisi hanno imposto

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

Il Controllo di Gestione fra Tradizione e Evoluzione. Alessandro GARUGLIERI Professionista qualificato APCO CMC

Il Controllo di Gestione fra Tradizione e Evoluzione Lucca, 25 febbraio 2016 Alessandro Garuglieri Alessandro GARUGLIERI Professionista qualificato APCO CMC a.garuglieri@garuglieri.it Perché il Controllo

Il Controllo di Gestione fra Tradizione e Evoluzione Lucca, 25 febbraio 2016 Alessandro Garuglieri Alessandro GARUGLIERI Professionista qualificato APCO CMC a.garuglieri@garuglieri.it Perché il Controllo

PROGRAMMAZIONE E CONTROLLO

DIPARTIMENTO DI ECONOMIA E IMPRESA Corso di laurea in Economia aziendale Anno accademico 2016/2017-2 anno PROGRAMMAZIONE E CONTROLLO 9 CFU - 2 semestre Docente titolare dell'insegnamento ANTONIO LEOTTA

DIPARTIMENTO DI ECONOMIA E IMPRESA Corso di laurea in Economia aziendale Anno accademico 2016/2017-2 anno PROGRAMMAZIONE E CONTROLLO 9 CFU - 2 semestre Docente titolare dell'insegnamento ANTONIO LEOTTA

Piano della performance

Piano della performance 2011- Allegato B Progetti di Ente 2011 Progetto n. 1 Ciclo della programmazione e controllo 2011- Segretariato Direzione Generale Direzione Pianificazione e Controllo Interno 1

Piano della performance 2011- Allegato B Progetti di Ente 2011 Progetto n. 1 Ciclo della programmazione e controllo 2011- Segretariato Direzione Generale Direzione Pianificazione e Controllo Interno 1

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Amministrazione, finanza e controllo di gestione Sequenza di processo Gestione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Amministrazione, finanza e controllo di gestione Sequenza di processo Gestione

ORDINE DI SERVIZIO n. 36/14 ACQUISTI

ACQUISTI Con riferimento all Ordine di Servizio n. 26 del 19.11.2014, si provvede a definire l articolazione della funzione ACQUISTI e ad attribuire e/o confermare le seguenti responsabilità: ACQUISTI

ACQUISTI Con riferimento all Ordine di Servizio n. 26 del 19.11.2014, si provvede a definire l articolazione della funzione ACQUISTI e ad attribuire e/o confermare le seguenti responsabilità: ACQUISTI

Percorso Professionalizzante per la Compliance in banca. Modulo 1 I BASIC DELLA COMPLIANCE: LE COMPETENZE DI BASE. Milano, aprile 2012

Percorso Professionalizzante per la Compliance in banca Modulo 1 I BASIC DELLA COMPLIANCE: LE COMPETENZE DI BASE Sede ABI - Via Olona, 2 Gruppo UBI Banca Il potenziale multi dimensionale del Repository

Percorso Professionalizzante per la Compliance in banca Modulo 1 I BASIC DELLA COMPLIANCE: LE COMPETENZE DI BASE Sede ABI - Via Olona, 2 Gruppo UBI Banca Il potenziale multi dimensionale del Repository

Controllo di Gestione. la Gestione della tua Azienda sempre sotto Controllo!

Controllo di Gestione la Gestione della tua Azienda sempre sotto Controllo! Il controllo per decidere Ogni azienda ha bisogno di un sistema pratico di controllo di gestione e di supporto alle decisioni.

Controllo di Gestione la Gestione della tua Azienda sempre sotto Controllo! Il controllo per decidere Ogni azienda ha bisogno di un sistema pratico di controllo di gestione e di supporto alle decisioni.

IL SISTEMA DI GESTIONE

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

GESTORE DEL SISTEMA QUALITA AZIENDALE

GESTORE DEL SISTEMA QUALITA AZIENDALE DESCRIZIONE SINTETICA GESTORE DEL SISTEMA QUALITA AZIENDALE Il gestore del è in grado di sviluppare ed implementare un funzionale all attuazione degli obiettivi strategici

GESTORE DEL SISTEMA QUALITA AZIENDALE DESCRIZIONE SINTETICA GESTORE DEL SISTEMA QUALITA AZIENDALE Il gestore del è in grado di sviluppare ed implementare un funzionale all attuazione degli obiettivi strategici

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Organigramma di dettaglio

Organigramma di dettaglio Dicembre 2016 Le informazioni contenute in questo documento sono strettamente legate ai commenti orali che le hanno accompagnate e possono essere utilizzate solo dalle persone

Organigramma di dettaglio Dicembre 2016 Le informazioni contenute in questo documento sono strettamente legate ai commenti orali che le hanno accompagnate e possono essere utilizzate solo dalle persone

Organizzazione aziendale Lezione 18 Ingegneria dei processi. Ing. Marco Greco Tel

Organizzazione aziendale Lezione 18 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 UMC Congratulazioni ad Andrea Amicizia, Gianmarco Pantano e Simone Corsi (SAG) per la vittoria

Organizzazione aziendale Lezione 18 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 UMC Congratulazioni ad Andrea Amicizia, Gianmarco Pantano e Simone Corsi (SAG) per la vittoria

E-COMMERCE: STRUMENTI OPERATIVI PER LA CRESCITA

Lewitt Insight Case Study n 44 E-COMMERCE: STRUMENTI OPERATIVI PER LA CRESCITA www.lewitt.it info@lewitt.it Contesto e Problema Il canale e-commerce registra da diversi anni tassi di crescita a doppia

Lewitt Insight Case Study n 44 E-COMMERCE: STRUMENTI OPERATIVI PER LA CRESCITA www.lewitt.it info@lewitt.it Contesto e Problema Il canale e-commerce registra da diversi anni tassi di crescita a doppia

Sistemi informativi secondo prospettive combinate

Sistemi informativi secondo prospettive combinate direz acquisti direz produz. direz vendite processo acquisti produzione vendite INTEGRAZIONE TRA PROSPETTIVE Informazioni e attività sono condivise da

Sistemi informativi secondo prospettive combinate direz acquisti direz produz. direz vendite processo acquisti produzione vendite INTEGRAZIONE TRA PROSPETTIVE Informazioni e attività sono condivise da

L organizzazione delle imprese. Il piano di marketing

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Customer Success Story Services Fondazione Santa Lucia IRCCS. Fondazione Santa Lucia IRCCS

Fondazione Santa Lucia IRCCS Nome dell azienda Fondazione Santa Lucia IRCCS Settore Services Healthcare Servizi e/o prodotti forniti Centro di ricerca e di cura Sede principale Roma Sito web www.hsantalucia.it

Fondazione Santa Lucia IRCCS Nome dell azienda Fondazione Santa Lucia IRCCS Settore Services Healthcare Servizi e/o prodotti forniti Centro di ricerca e di cura Sede principale Roma Sito web www.hsantalucia.it

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Facoltà di Ingegneria. Corso di Gestione dell Informazione Aziendale. Casi Aziendali GIA-E01

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Gestione dell Informazione Aziendale prof. Paolo Aymon Casi Aziendali (esercitazione n. 1 sistema di controllo manageriale - struttura funzionale e indicatori)

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Gestione dell Informazione Aziendale prof. Paolo Aymon Casi Aziendali (esercitazione n. 1 sistema di controllo manageriale - struttura funzionale e indicatori)

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA Processo Sequenza di processo Area di Attività Qualificazione regionale Referenziazioni SETTORE ECONOMICO PROFESSIONALE 1 AREA COMUNE

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA Processo Sequenza di processo Area di Attività Qualificazione regionale Referenziazioni SETTORE ECONOMICO PROFESSIONALE 1 AREA COMUNE

GESTIONE E AMMINISTRAZIONE

GESTIONE E AMMINISTRAZIONE I diversi tipi di contratto di lavoro utilizzati in azienda Le fonti del diritto del lavoro e il ruolo della giurisprudenza La contrattualistica italiana e le varie fattispecie

GESTIONE E AMMINISTRAZIONE I diversi tipi di contratto di lavoro utilizzati in azienda Le fonti del diritto del lavoro e il ruolo della giurisprudenza La contrattualistica italiana e le varie fattispecie

Ripetizione delle rilevazioni in p.d. della contabilità generale svolta anche negli anni precedenti

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

TG CONSUL S.N.C. CONSULENZE DIREZIONALI

TG CONSUL S.N.C. CONSULENZE DIREZIONALI di Tortorella N. & Gambarara P. Dottori in Economia e Commercio Forti dell esperienze nella progettazione e organizzazione di sistemi di contabilità industriale

TG CONSUL S.N.C. CONSULENZE DIREZIONALI di Tortorella N. & Gambarara P. Dottori in Economia e Commercio Forti dell esperienze nella progettazione e organizzazione di sistemi di contabilità industriale

Cos è il Temporary CFO

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Progetto di Ente n. 3 Efficienza e razionalizzazione

Settore di Intervento: Progetto: Finalità: Obiettivo di Ente: Obiettivo di Ente - Piano di Efficientamento della Macrostruttura capitolina Qualità dell'azione amministrativa: Attività istituzionale e interventi

Settore di Intervento: Progetto: Finalità: Obiettivo di Ente: Obiettivo di Ente - Piano di Efficientamento della Macrostruttura capitolina Qualità dell'azione amministrativa: Attività istituzionale e interventi

23/05/ :56:05 Pagina 1 di 7

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate TECNICO ELETTRONICO 5. - Artigiani e operai specializzati e agricoltori 6.2.4.3 - Riparatori di apparecchi radio, televisivi e

Denominazione Figura / Profilo / Obiettivo Professioni NUP/ISTAT correlate TECNICO ELETTRONICO 5. - Artigiani e operai specializzati e agricoltori 6.2.4.3 - Riparatori di apparecchi radio, televisivi e

IL SISTEMA DI REPORTING

IL SISTEMA DI REPORTING In generale, il sistema di reporting rappresenta l insieme degli strumenti attraverso i quali i managers traggono le opportune informazioni relative all andamento della gestione,

IL SISTEMA DI REPORTING In generale, il sistema di reporting rappresenta l insieme degli strumenti attraverso i quali i managers traggono le opportune informazioni relative all andamento della gestione,

pp. vii-xii - Indice 20-08-2003 15:59 Pagina VII Indice

pp. vii-xii - 20-08-2003 15:59 Pagina VII Prefazione Capitolo 1 Capitolo 2 XIII Elementi di economia e organizzazione aziendale di Fabio Antoldi 1 1.1 La natura e il fine economici dell impresa 1 1.1.1

pp. vii-xii - 20-08-2003 15:59 Pagina VII Prefazione Capitolo 1 Capitolo 2 XIII Elementi di economia e organizzazione aziendale di Fabio Antoldi 1 1.1 La natura e il fine economici dell impresa 1 1.1.1

Organigramma. Roma, ottobre 2015

Organigramma Roma, ottobre 2015 Organigramma Normative e Certificazioni, cura: il monitoraggio delle normative che hanno impatto sull operatività aziendale la gestione del sistema della Sicurezza aziendale

Organigramma Roma, ottobre 2015 Organigramma Normative e Certificazioni, cura: il monitoraggio delle normative che hanno impatto sull operatività aziendale la gestione del sistema della Sicurezza aziendale

BUDGET E COSTI DEL PERSONALE

BUDGET E COSTI DEL PERSONALE LOGICHE DI GESTIONE A SUPPORTO DELLA STRATEGIA AZIENDALE w w w. h r i n f i n i t y. i t Analizzare il costo del lavoro è un attività imprescindibile per ogni azienda. Comprendere

BUDGET E COSTI DEL PERSONALE LOGICHE DI GESTIONE A SUPPORTO DELLA STRATEGIA AZIENDALE w w w. h r i n f i n i t y. i t Analizzare il costo del lavoro è un attività imprescindibile per ogni azienda. Comprendere

INDICE RAGIONERIA PARTE I I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI. Capitolo 1 Le regole di bilancio in Italia. pag.

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

Dott. Antonio Coglitore

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Logistica e nuove prospettive con le soluzioni di business analytics di SAP

Logistica e nuove prospettive con le soluzioni di business analytics di SAP Analytics 2013 Join the New Data Revolution Milano, 13 Giugno 2013 Dino Burigo BI Developer Head, Luxottica Antonello Morelli

Logistica e nuove prospettive con le soluzioni di business analytics di SAP Analytics 2013 Join the New Data Revolution Milano, 13 Giugno 2013 Dino Burigo BI Developer Head, Luxottica Antonello Morelli

Roma 10 Novembre 2017 Organizzazione Sviluppo Risorse Umane e Qualità

Profilo Professionale Operatore amministrativo contabilità e bilancio sede di Roma, Roma 10 Novembre 2017 Organizzazione Sviluppo Risorse Umane e Qualità Certificati ISO 9001:2015 Certificata OHSAS 18001:2007

Profilo Professionale Operatore amministrativo contabilità e bilancio sede di Roma, Roma 10 Novembre 2017 Organizzazione Sviluppo Risorse Umane e Qualità Certificati ISO 9001:2015 Certificata OHSAS 18001:2007

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative