La compilazione nelle ipotesi di operazioni straordinarie

|

|

|

- Italo Leone

- 7 anni fa

- Visualizzazioni

Transcript

1 L e istruzioni per la compilazione del modello 770/S/ 2006 in ipotesi di operazioni societarie straordinarie e di successione determinanti, o meno, l estinzione di soggetti preesistenti e la prosecuzione della attività da parte di altro soggetto confermano, nella sostanza, quanto contenuto nei modelli degli scorsi anni richiedendo, in ultima analisi, che venga rappresentato l operato dei diversi sostituti d imposta che hanno partecipato alle operazioni. Prima di commentare le innovazioni contenute nelle istruzioni e nella grafica del modello 770/S/ 2006, si ritiene opportuno effettuare una breve disamina delle possibili conseguenze delle operazioni straordinarie sul rapporto di lavoro e sugli obblighi dei sostituti d imposta interessati dall operazione. Tipologie di operazioni societarie straordinarie Prioritariamente occorre distinguere se, a seguito di tali operazioni, vi sia stata o meno la scomparsa dei sostituti preesistenti e se vi sia stata prosecuzione di attività da parte di altri soggetti. Tra le operazioni straordinarie con scomparsa e con prosecuzione dell attività da parte di altri soggetti si ricordano: - le fusioni, anche per incorporazione; - le scissioni totali; - gli scioglimenti di società personali con prosecuzione di attività da parte di uno soltanto dei soci; - i trasferimenti di competenze tra amministrazioni pubbliche, mentre tra quelle senza prosecuzione dell attività da parte di altro soggetto si ricorda la liquidazione, il fallimento e la liquidazione coatta amministrativa. Tra le operazioni societarie straordinarie senza la scomparsa dei soggetti preesistenti si ricordano: - le scissioni parziali; - le cessioni, gli affitti d azienda; - le trasformazioni; - i conferimenti di azienda. In merito alle ipotesi di operazioni straordinarie senza scomparsa si anticipa che, innovativamente, le istruzioni del modello 770/S/ 2006 vi ricomprendono anche i passaggi di dipendenti conseguenti alla semplice cessione del contratto di lavoro. Le operazioni implicanti l estinzione di soggetti preesistenti In linea di principio, nelle ipotesi in cui siano state effettuate operazioni societarie straordinarie determinanti l estinzione di un soggetto (fusioni, scissioni totali, ecc.), colui che succede nei precedenti rapporti di lavoro è obbligato alla consegna dei modelli Cud e alla presentazione della dichiarazione dei sostituti d imposta (modello 770/S) comprensiva anche dei dati relativi al periodo dell anno in cui il soggetto estinto ha operato. Ciò premesso, per esigenze di semplificazione si analizzano, di seguito, quali esempi per la compilazione del modello 770/S/ 2006 in ipotesi di estinzione di La compilazione nelle ipotesi di operazioni straordinarie un sostituto d imposta con prosecuzione di attività da parte di altro soggetto, sia la fusione per incorporazione che la scissione totale nella considerazione che, per entrambe le ipotesi, le istruzioni al modello contengono alcune peculiarità che merita segnalare. Evidentemente, per le restanti analoghe fattispecie, si applicheranno gli stessi principi. Fusione per incorporazione Irrilevanza della retrodatazione degli effetti Nelle operazioni di fusione per incorporazione delle due o più imprese partecipanti una - denominata incorporante - rimane in vita, mentre l altra (o le altre) denominata incorporata - si estingue al termine dell operazione. Dalla scomparsa della società incorporata consegue il trasferimento sulla società incorporante di tutti i diritti e gli obblighi della prima (si veda l articolo 2504-bis cod. civ.). Sotto il profilo delle imposte sui redditi, ai sensi dell articolo 172, comma 9 del Tuir, è possibile retrodatare (ovvero posticipare) gli effetti della fusione ad una data non anteriore: - a quella in cui si è chiuso l ultimo esercizio delle società fuse o incorporate ovvero; - a quella, se più prossima, in cui si è chiuso l ultimo esercizio della società incorporante, dando origine ad unico periodo di imposta. 51

2 La retrodatazione dell operazione e l unificazione del periodo di imposta non hanno effetti sugli obblighi dei sostituti d imposta poiché il periodo di riferimento del sostituto coincide con l anno solare, senza deroghe o variazioni. La società incorporante succederà, quindi, all incorporata dalla data di efficacia dell operazione in quanto, fino a quel momento, quest ultima società ha operato come sostituto d imposta. Conseguenze sul contratto di lavoro Secondo la disciplina civilistica di cui all articolo 2112 cod. civ., il passaggio del personale in sede di trasferimento dell azienda non implica la costituzione di un nuovo rapporto di lavoro, bensì una novazione dal lato soggettivo (datore di lavoro) di quello originario. Non si verificano, pertanto, i presupposti per la liquidazione delle competenze maturate dal lavoratore nel corso del rapporto di lavoro intercorso con il datore di lavoro estinto e, di conseguenza, tali diritti rientreranno tra i debiti «accollati» dal nuovo datore di lavoro a seguito dell operazione straordinaria. Conseguenze sugli obblighi del sostituto d imposta L articolo 2504-bis c.c. dispone (comma 1) che «la società che risulta dalla fusione o quella incorporante assumono (rectius: assume) i diritti e gli obblighi delle società partecipanti alla fusione proseguendo in tutti i loro rapporti anche processuali, anteriori alla fusione». Con riferimento agli obblighi dei sostituti d imposta, il Ministero delle finanze con risoluzione n. 8/051 del 20 gennaio 1977, aveva osservato che, a partire dalla data in cui ha effetto giuridico la fusione o l incorporazione, gli obblighi e gli adempimenti correlati alla figura del sostituti d imposta vanno espletati dal nuovo soggetto risultante dall operazione straordinaria. Per quanto concerne, in particolare, la compilazione della dichiarazione, modello 770 per la parte relativa ai redditi di lavoro dipendente corrisposti, venne precisato che, in tale dichiarazione, la società incorporante o quella risultante dalla fusione doveva riportare non solo i propri dipendenti, ma anche quelli delle società estinte, comprendendo per questi ultimi anche i dati relativi al periodo anteriore alla incorporazione o fusione. Inoltre, ai fini del necessario coordinamento dei dati esposti nel citato modello 770 con quelli in- La compilazione della comunicazione dati lavoro dipendente del modello 770/S/2006 In linea di principio, nell ipotesi di operazioni straordinarie con scomparsa di soggetti, chi succede nei precedenti rapporti è tenuto a presentare una dichiarazione dei sostituti d imposta che comprenda anche i dati relativi al periodo dell anno in cui il soggetto estinto ha operato. Le istruzioni del modello 770/S/2006 al paragrafo 4.2 chiariscono infatti che, nei casi di operazioni straordinarie o di successioni avvenute nel corso del 2005 o nel 2006 prima della presentazione del modello 770/S (e cioè prima del 2 ottobre 2006), il dichiarante (il soggetto risultante dalla fusione o la società incorporante) deve procedere alla compilazione ed all invio dei dati delle comunicazioni relative ai modelli Cud dei versamenti eseguiti e delle compensazioni effettuate di cui ai prospetti ST e SX. Inoltre, analogamente allo scorso anno, con riferimento ai redditi di lavoro dipendente e assimilati, le istruzioni richiedono espressamente di compilare le «comunicazioni dati certificazioni lavoro dipendente» concernenti operazioni di fusione, sulla base del sostituto d imposta che ha operato il conguaglio di fine anno o di fine rapporto. In particolare, in tutte le ipotesi in cui il conguaglio (di fine anno o di fine rapporto) sia stato effettuato dalla società estinta, con riferimento a tali dipendenti, il 52 dichiarante dovrà trasmettere un unica comunicazione contenente i risultati delle predette operazioni avendo cura di indicare, oltre al proprio codice fiscale nello spazio contraddistinto dalla dicitura «Codice fiscale», quello del soggetto estinto nel rigo «Codice fiscale del sostituto d imposta». In tale ipotesi, si ritiene che non vadano compilate le caselle 45 e 46 e che il reddito corrisposto e conguagliato dalla società estinta, vada indicato solo a casella 1. In merito a tale rappresentazione si rileva tuttavia che, con riferimento alla compilazione del modello Cud/2005, parte della dottrina (cfr. Marilena Andreozzi e Marco Piacenti - Guida Normativa n. 14 del 27 gennaio 2005) ha sostenuto che, pur in presenza di conguaglio - di fine anno o di fine rapporto effettuato dalla società estinta - qualora il Cud non sia stato rilasciato da quest ultima (ovvero, se rilasciato sia da integrare o rettificare) - il soggetto risultante dalla fusione dovrà comunque compilare tali caselle facendo quindi coincidere l importo corrisposto dal soggetto estinto con quello indicato nei punti 1 e 2. Tale modalità di rappresentazione delle somme corrisposte sul modello Cud comporterebbe l obbligo per il dichiarante che presenta il modello 770 anche per conto del soggetto estinto, di compilare anche la sezione «Dati relativi ai conguagli» della Comunicazio-

3 diverso dal dichiarante, che ha erogato tali somme soggette (vedi infra la compilazione di tale punto nelle diverse ipotesi possibili). Per quanto riguarda la compilazione della sezione D relativa all assistenza fiscale, le istruzioni precisano che, nel caso di operazioni straordinarie con estinzione del sostituto d imposta, il dichiarante dovrà esporre, nella parte D, i dati complessivi delle operazioni di conguaglio effettuate nei mesi da luglio a dicembre Relativamente al prospetto ST, si ricorda che, nelle ipotesi di operazioni straordinarie con scomparsa dovranno comunque essere compilati più prospetti ST per dare distinta evidenza, in relazione alle ritenute operate e ai versamenti effettuati, delle situazioni riferibili al dichiarante ovvero al soggetto estinto. A tal fine il dichiarante, nel redigere i prospetti ST, avrà cura di riportare nello spazio contraddistinto dalla dicitura «Codice fiscale», il proprio codice fiscale, mentre nel solo prospetto ST relativo all estinto dovrà indicare, nel rigo «Codice fiscale del sostituto d imposta», il codice fiscale di quest ultimo. Per quanto riguarda, in particolare, la rappresentazione nel prospetto ST delle ritenute d acconto effettuate dalla società incorporata all atto del pagamento del compenso (momento anteriore all operazione di fusione) e del relativo versamento effettuato dalla società incorporante successivamente a tale operazione, si segnala che la società incorporante dovrà compilare due prospetti ST con le seguenti modalità: - nel primo, intestato alla società incorporata, con riferimento a tali ritenute, devono essere compilati esclusivamente i punti 1 e 2 e, innovativamente, anche il punto 9 ed indicato il codice «K» nel punto 7 (Note); - nel secondo, intestato alla società incorporante, devono essere compilati tutti i punti ad eccezione del punto 2, secondo le ordinarie modalità, avendo cura di indicare il codice «L» al punto 7. In tale ultimo prospetto, il punto 5 corrisponderà alla differenza tra l importo indicato nel punto 2 del prospetto ST intestato alla società incorporata ed i punti 3 e 4 del prospetto ST della società incorporante. Tali modalità di indicazione dei dati dovranno essere seguite anche qualora la società estinta abbia effettuato trattenute a titolo di addizionale all Irpef, ma il relativo versamento sia stato eseguito dalla società risultante dall operazione straordinaria. Si segnala infine per completezza che, per le fattispecie sopra commentate, il prospetto SX è unico e deve riguardare sia i dati del dichiarante che dei soggetti estinti. ne dati certificazioni del modello 770/S/2006 duplicando, nella realtà, le informazioni già fornite con la compilazione del rigo «Codice fiscale del sostituto d imposta». Inoltre, tale modalità di compilazione del modello Cud (e di conseguenza, della Comunicazione dati lavoro dipendente del modello 770/2006) sembra non considerare l ipotesi in cui in occasione del conguaglio di fine anno il sostituto d imposta estinto a seguito di una fusione avvenuta il 31 dicembre (con conguaglio di fine anno fatto dalla società estinta) abbia effettuato un conguaglio riassuntivo a seguito di apposita richiesta del dipendente ai sensi dell articolo 23 del Dpr n. 600/1973, comma 4, per precedenti rapporti «intrattenuti» dal dipendente nel corso dello stesso anno (punto 48, codice 6). Qualora, invece, le operazioni di conguaglio siano state effettuate dal soggetto tenuto alla presentazione della dichiarazione, nella «comunicazione dati» intestata a ciascun dipendente «interessato» dalla operazione straordinaria, il sostituto che continua l attività, tipicamente la società incorporante, dovrà indicare nello spazio contraddistinto dalla dicitura «Codice fiscale», esclusivamente il proprio codice fiscale evidenziando, nei punti da 45 a 56, le somme e i valori corrisposti dal precedente sostituto prima dell operazione straordinaria. Analoghe modalità di compilazione dovranno essere seguite nell ipotesi in cui un dipendente abbia cessato il proprio rapporto di lavoro con il soggetto estinto anteriormente all operazione straordinaria e, successivamente, nel corso dello stesso periodo d imposta, lo stesso lavoratore sia stato nuovamente assunto dal sostituto subentrante (cfr. paragrafo 3.5 circolare 326/E). Specificamente, quest ultimo è tenuto, in ogni caso, ad effettuare le operazioni di conguaglio tenendo conto di tutte le retribuzioni percepite dal dipendente. Pertanto, il soggetto che prosegue l attività dopo l operazione straordinaria, dovrà trasmettere un unica comunicazione per ciascun lavoratore da lui «riassunto» senza evidenziare il codice fiscale dell estinto nel rigo «codice fiscale del sostituto d imposta». Anche quest anno, sia nella sezione relativa agli arretrati che nella sezione relativa al Tfr della Comunicazione dati lavoro dipendente sono state inserite le caselle 67, 78 e 108 denominate «codice fiscale del sostituto» in cui le istruzioni richiedono di riportare il codice fiscale dei soggetti, diversi dal dichiarante, che hanno erogato le somme prima indicate. Tali caselle vanno compilate nell ipotesi di passaggi di dipendenti senza interruzioni del rapporto di lavoro indicando il codice fiscale del sostituto d imposta, Esempio di compilazione dei modelli Cud/2006 e 770/2006 in ipotesi di fusione Si ipotizzi il caso di una fusione per incorporazione avente efficacia dalle ore 24 del 31 dicembre del 2005 con conguaglio di fine anno fatto dalla società incorporata entro tale data. Il Cud e il modello 770 dovranno essere compilati con le seguenti modalità: - per i dipendenti in forza presso la società incorporata al 31 dicembre 2005 trasferiti, a seguito dell operazione straordinaria, e il cui conguaglio è stato effettuato dalla società scomparsa. 53

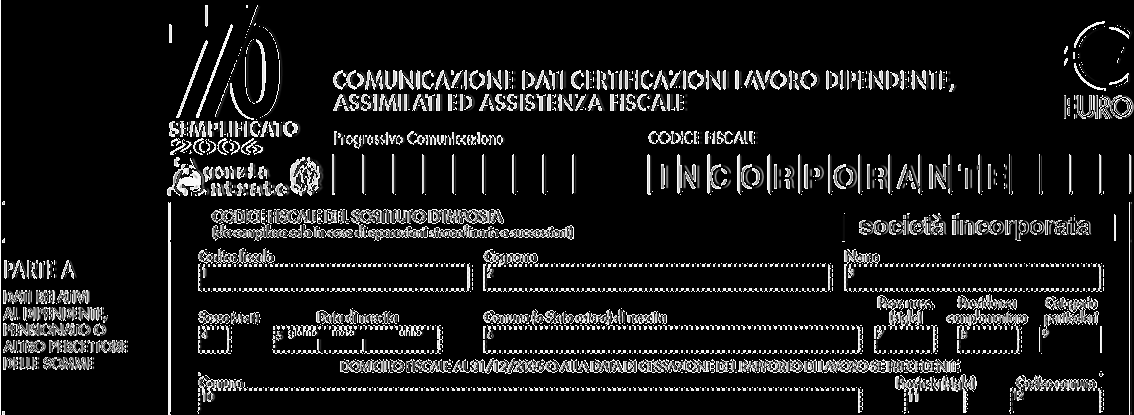

4 54

5 - per i dipendenti che hanno cessato il rapporto di lavoro prima del 31 dicembre 2005 il cui conguaglio di fine rapporto è stato effettuato dalla società incorporata. ZZ La certificazione viene rilasciata dalla Società... «incorporante» a seguito di fusione per incorporazione con la Società... «incorporata» avvenuta in data Il modello 770 viene fatto con le stesse modalità dell esempio precedente. 55

6 Compilazione della comunicazione dati certificazione lavoro autonomo, provvigioni e redditi diversi Le istruzioni delle comunicazioni «certificazioni lavoro autonomo, provvigioni e redditi diversi» prevedono che, nelle ipotesi in cui siano state effettuate operazioni societarie straordinarie determinanti l estinzione di soggetti preesistenti con prosecuzione dell attività da parte di altro soggetto, «in presenza di più compensi erogati allo stesso percipiente il sostituto d imposta può scegliere di esporre i dati seguendo una delle modalità precedentemente indicate tenendo, in ogni caso, distinte le situazioni ad esso riferibili da quelle riguardanti ciascun soggetto estinto». Inoltre, nella parte delle istruzioni relativa alle operazioni straordinarie (par. 4.2) viene precisato che per le certificazioni rilasciate dal soggetto estinto il sostituto d imposta dichiarante provvederà ad indicare il proprio codice fiscale nello spazio contraddistinto dalla dicitura «Codice fiscale» nonché quello dell estinto nel rigo «Codice fiscale del sostituto d imposta», mentre per le certificazioni rilasciate dal dichiarante, questi, avrà cura di indicare esclusivamente il proprio codice fiscale nello spazio contraddistinto dalla dicitura «Codice fiscale». In entrambe le ipotesi sussiste altresì l obbligo di compilazione dei prospetti ST al fine di dare distinta evidenza delle ritenute operate e dei versamenti eseguiti dai diversi sostituti. Tutto ciò premesso, si ritiene che qualora la società incorporante o risultante dalla fusione abbia rilasciato, nei confronti di un soggetto che ha operato con entrambe le società, una sola certificazione comprensiva anche dei redditi corrisposti dalla incorporata prima della operazione di fusione, potranno comunque essere tenute distinte le situazioni riferibili al soggetto dichiarante (società incorporante) da quelle dicati nelle dichiarazioni delle Società partecipanti alla fusione, venne chiarito che il nuovo organismo societario doveva allegare alla dichiarazione, in qualità di sostituto d imposta, anche un elenco nominativo dal quale risultassero i pagamenti effettuati dalle società partecipanti alla fusione (incorporate) nel periodo antecedente alla stessa. La scissione totale Obbligo di rappresentare l operato del soggetto estinto Per quanto riguarda le operazioni straordinarie in cui più soggetti si 56 riguardanti ciascun soggetto estinto, ad esempio, ricorrendo alla possibilità, riconosciuta dalle istruzioni, di compilare tante comunicazioni quanti sono stati i compensi erogati nell anno, suddividendo quelli erogati dalla incorporata anteriormente all operazione di fusione, da quelli corrisposti dalla incorporata dopo tale operazioni. In tale caso: - le comunicazioni concernenti i redditi corrisposti dal soggetto estinto (ad esempio, incorporata) anteriormente all operazione straordinaria, dovranno contenere sia il codice fiscale della incorporante («codice fiscale») che il codice fiscale della incorporata («codice fiscale del sostituto d imposta») nonché, evidentemente, tutti i redditi corrisposti da quest ultima prima della operazione straordinaria; - le comunicazioni concernenti i redditi corrisposti dal successore allo stesso percipiente dopo l operazione straordinaria (ad esempio, incorporante) dovranno contenere, oltre ai redditi corrisposti da quest ultimo, solo «codice fiscale» della società incorporante. Si ricorda che, qualora venga scelta questa procedura è necessario numerare progressivamente le singole comunicazioni riguardanti il medesimo percipiente. Nella diversa ipotesi in cui siano state rilasciate separate certificazioni in funzione del soggetto che ha operato le ritenute, non si pongono particolari problemi di compilazione in quanto occorrerà unicamente avere l accortezza di compilare anche il rigo «codice fiscale del sostituto d imposta», con il codice fiscale della società incorporata, nelle comunicazioni che rappresentano i redditi corrisposti dal soggetto estinto. succedono nei precedenti rapporti facenti capo al sostituto d imposta estinto (ad esempio scissione totale), le istruzioni confermano, anche quest anno, che ciascuno dei nuovi soggetti è obbligato in solido alla trasmissione: - del prospetto ST relativo ai versamenti effettuati dal soggetto estinto; - delle Comunicazioni dati relative alle certificazioni di lavoro autonomo provvigioni e redditi diversi rilasciate dal soggetto estinto; - delle Comunicazioni dati certificazioni lavoro dipendente relative ai dipendenti cessati prima dell estinzione della società scis sa e, conseguentemente, non transitati in nessuna delle società beneficiarie. A fine di evitare una duplicazione di comunicazione di dati, le istruzioni ricordano che, tali prospetti e comunicazioni, devono essere inviati integralmente soltanto da uno dei soggetti coobbligati. Operazione straordinaria senza estinzione del sostituto d imposta Nelle ipotesi in cui siano state effettuate operazioni societarie straordinarie senza che le stesse abbiano determinato l estinzione di un soggetto, pur potendo

7 [1] saggio di dipendenti a seguito di conferimento); - n. 8/139 del 28 febbraio 1980 e n. 248/E del 24 luglio 2002 (passaggio di dipendenti a seguito di cessione d azienda), l Amministrazione Finanziaria ha precisato che, a partire dalla data in cui ha effetto giuridico il trasferimento dei dipendenti a seguito dell operazione straordinaria, tutti gli obblighi e gli adempimenti collegati alla «gestione» del personale si trasferiscono alla società che ha preso «in carico» gli stessi e il rapporto di lavoro. Si ritiene infine che, analoghe considerazioni possano valere con riferimento alle scissioni parziali di cui all articolo 2506 del cod. civ. Passaggi di dipendenti a seguito di cessione del relativo contratto - Come in parte anticipato si rileva che, quest anno, le istruzioni al modello 770/S ricomprendono fra le ipotesi di operazioni straordinarie senza scomparsa anche i passaggi di dipendenti conseguenti alla cessione del relativo contratto. In passato, in tutti questi casi di «passaggio diretto» di dipendenti, la cui particolarità è costituita dal trasferimento del dipendente senza erogazione del Trattamento di fine rapporto, l amministrazione finanziaria (cfr. risoluzioni ministeriali 17 febbraio 1975, n. 10/034 e 1 marzo 1976, n. 8/223) ha sempre ritenuto che la mancata effettuazione della ritenuta sulla indennità di anzianità (in quanto non erogata) non fa venire meno la cessazione del rapporto di lavoro e l instaurazione di un nuovo rapporto di lavoro. Conseguentemente, in applicazione di tale principio, in occasione del trasferimento, il datore di lavoro presso il quale erano in forza i dipendenti prima del trasferimento ha sempre effettuato il conguaglio per cessazione del rapporto in corso d anno, mentre il cd. «conguaglio riassuntivo» da parte del nuovo datore di lavoro è sempre stato effettuato solo su richiesta del dipendente e non obbligatoriamente come invece accade per le operazioni straordinarie sia con scomparsa di datori di lavoro (ad esempio fusione) che senza scomparsa (ad esempio, cessione di ramo di azienda). Le istruzioni del modello 770/S/ 2006, nel paragrafo 4.2 ricomprendono invece i passaggi di personale dipendente, anche per cessione del relativo contratto, tra le operazioni straordinarie che non determinano l estinzione del soggetto. Tale inversione di tendenza rispetto agli orientamenti precedenti permetterebbe di non effettuare il conguaglio per cessazione del rapporto di lavoro da parte del datore di lavoro cedente il contratto, mentre il secondo datore di lavoro sarebbe obbligato a considerare nel conguaglio di fine anno, o di fine rapporto, anche i redditi erogati dal cedente in vigenza del primo rapporto di lavoro indicando gli stessi nei punti 45 e 46 del Cud e della comunicazione dati lavoro dipendente. Questo nuovo orientamento ministeriale[1] può essere giustificato con la volontà di evitare ai dipendenti i cui contratti sono stati ceduti, di subire l onere finanziario del pagamento delle addizionali (ultime rate dell anno e quota di competenza dell anno di cessazione) in un unica soluzione all atto della cessazione del rapporto di lavoro con il datore di lavoro cedente il contratto. determinare la nascita di nuovi soggetti d imposta (trasformazioni, scissioni parziali, cessioni d azienda, ecc.) gli obblighi concernenti il rilascio delle certificazioni e di trasmissione delle dichiarazioni dei sostituti d imposta ricadono, seppure con modalità diverse, su tutti i soggetti partecipanti all operazione. Conseguenze dell operazione sui rapporti di lavoro e sugli obblighi del sostituto d imposta. Come già in parte rilevato, sulla base di quanto previsto dall articolo 2112 del cod. civ. il passaggio del personale in sede di trasferimento dell azienda non implica la costituzione di un nuovo rapporto di lavoro, bensì solo la novazione dal lato soggettivo (datore di lavoro) di quello originario. Inoltre, poiché secondo la giurisprudenza prevalente, il trasferimento dell azienda è ravvisabile ogniqualvolta si realizzi una sostituzione nella titolarità dell impresa, o di singole unità produttive, indipendentemente dal mezzo tecnico-giuridico adoperato in concreto, sempre che resti immutato l organismo aziendale nella sua obiettiva realtà economica, nella nozione di trasferimento d azienda vanno ricompresi tutti i casi in cui permanga l impresa e muti soltanto l imprenditore giacché, sul piano della valutazione giuridica, l elemento che assume rilevanza non è già il trasferimento in sé dell azienda, ma il subingresso di un soggetto ad un altro nella posizione di imprenditore. Dal punto di vista fiscale, con le risoluzioni: - n. 8/109 del 28 febbraio 1979; n. 11/815 del 4 aprile 1979; n. 8/108 del 13 aprile 1979 e n. 8/ 1712 del 2 dicembre 1980 (pas- Si veda in proposito anche quanto già sostenuto da Marco Piacenti in Guida normativa del 18 marzo

8 La compilazione della comunicazione dati lavoro dipendente In presenza di operazioni straordinarie che non comportano l estinzione dei soggetti preesistenti pur potendo determinare la nascita di nuovi soggetti d imposta, le istruzioni al modello 770/S/2006, ricordano che gli obblighi dichiarativi fanno carico a tutti i soggetti che intervengono nelle operazioni. Con riferimento alla compilazione della comunicazione dati lavoro dipendente, ipotizzando che si voglia rappresentare una cessione di ramo di azienda, la stessa dovrà avvenire nel modo seguente: - il sostituto d imposta cedente dovrà compilare una «comunicazione dati» sia per i dipendenti del ramo d azienda che hanno cessato l attività prima dell operazione straordinaria (e per i quali avrà effettuato un conguaglio di fine rapporto) che per quelli che sono stati trasferiti a seguito dell operazione straordinaria (il cui conguaglio di fine anno o di fine rapporto sarà stato effettuato dalla società acquirente). Con riferimento alla prima tipologia, la «comunicazione dati» coinciderà con il modello Cud, mentre con riferimento alla seconda (dipendenti trasferiti) la stessa dovrà contenere le retribuzioni erogate al suddetto personale fino al momento della cessione avendo cura di inserire, nel punto 48, il codice 8; - il sostituto d imposta subentrante non dovrà compilare alcuna comunicazione dati con riferimento ai dipendenti cessati prima dell operazione straordinaria, mentre con riferimento ai dipendenti trasferiti, nei confronti dei quali ha effettuato il conguaglio complessivo, avrà rilasciato un Cud indicando nei punti 45 e 46 quanto corrisposto dal sostituto d imposta cedente ed analoga rappresentazione verrà effettuata con riferimento alla comunicazione dati di tali dipendenti nel modello 770/S/2006. Per quanto riguarda la compilazione della sezione D relativa all assistenza fiscale, le istruzioni di quest anno, ripropongono quanto già richiesto lo scorso anno. Quindi, nel caso, di passaggio di dipendenti senza interruzione del rapporto di lavoro e senza estinzione del sostituto d imposta cedente (ad es. cessione di ramo d azienda), quest ultimo procederà all esposizione di quanto rimborsato e trattenuto nei mesi di conguaglio ed esporrà il residuo non rimborsato e trattenuto quale conguaglio non effettuato o non completato indicando il codice F al punto 53. Il sostituto subentrante (ad esempio società acquirente) dovrà esporre, a sua volta, unicamente i dati relativi agli importi da lui rimborsati e trattenuti a seguito dell assistenza fiscale prestata nel corso del La compilazione del prospetto ST relativamente alle addizionali regionali e all assistenza fiscale Analogamente allo scorso anno le istruzioni forniscono ulteriori chiarimenti in merito alle modalità di rappresentazione sul prospetto ST della «continuazione» del versamento delle addizionali regionali e comunali e delle rate di assistenza fiscale a seguito di passaggio di dipendenti per operazioni straordinarie senza scomparsa di soggetti. In particolare è previsto che, in tale ipotesi, il soggetto dal quale vengono trasferiti i dipendenti (società cedente, l affittante, la società che si scinde e, da quest anno, anche la società che ha ceduto il contratto di dipendenti) deve indicare distintamente: - i dati relativi alle residue rate di addizionali regionale e comunale all Irpef, non prelevate per effetto del predetto passaggio dovute a seguito delle operazioni di conguaglio relative all anno di imposta 2004; - i dati relativi alle residue rate del saldo e del 1 acconto dell Irpef, delle addizionali regionale e comunale all Irpef e degli acconti a tassazione separata, non prelevate per effetto del predetto passaggio dovute a seguito di assistenza fiscale. A tal fine, dovranno essere compilati più righi (uno per ciascuno dei codici sotto indicati) del prospetto ST, come segue: - nel punto 1, il periodo di riferimento, 12/2005; - nel punto 2, l ammontare complessivo delle residue rate non prelevate; - nel punto 7, il codice «M»; - nel punto 9, il codice tributo corrispondente alle residue rate non prelevate. In particolare, dovrà essere riportato il codice 3802, per l addizionale regio- 58 nale, il codice 3816 per l addizionale comunale e, relativamente all assistenza fiscale, i codici: 4731 per il saldo dell Irpef, 4730 per il 1 acconto dell Irpef, 3803 e 3818 rispettivamente per le addizionali regionale e comunale all Irpef e 4201 per gli acconti a tassazione separata. Il sostituto a cui sono passati i dipendenti dovrà riportare i dati dell ammontare complessivo delle residue rate da esso prelevate sui dipendenti trasferiti con gli stessi criteri di esposizione riportando, pertanto: - nel punto 1, il periodo di riferimento, 12/2005; - nel punto 2, l ammontare complessivo delle residue rate prelevate; - nel punto 7, il codice «N»; - nel punto 9, il codice tributo corrispondente alle residue rate prelevate. Si sottolinea che le istruzioni di quest anno precisano che quest ultimo sostituto d imposta non deve compilare il punto 5 relativo ai versamenti. Da ciò consegue che, per i dipendenti trasferiti, il versamento di addizionali regionali e delle imposte dovute a seguito di assistenza fiscale non deve essere effettuato separatamente, ma avverrà in cumulo con i versamenti delle stesse imposte dovute dai dipendenti già in forza presso la società acquirente. Evidentemente, il controllo di quanto effettivamente versato a tale titolo da parte delle società interessate dalla operazione in commento potrà avvenire mediante l incrocio delle informazioni fornite dal cedente e dal cessionario nei righi con i codici N e M.

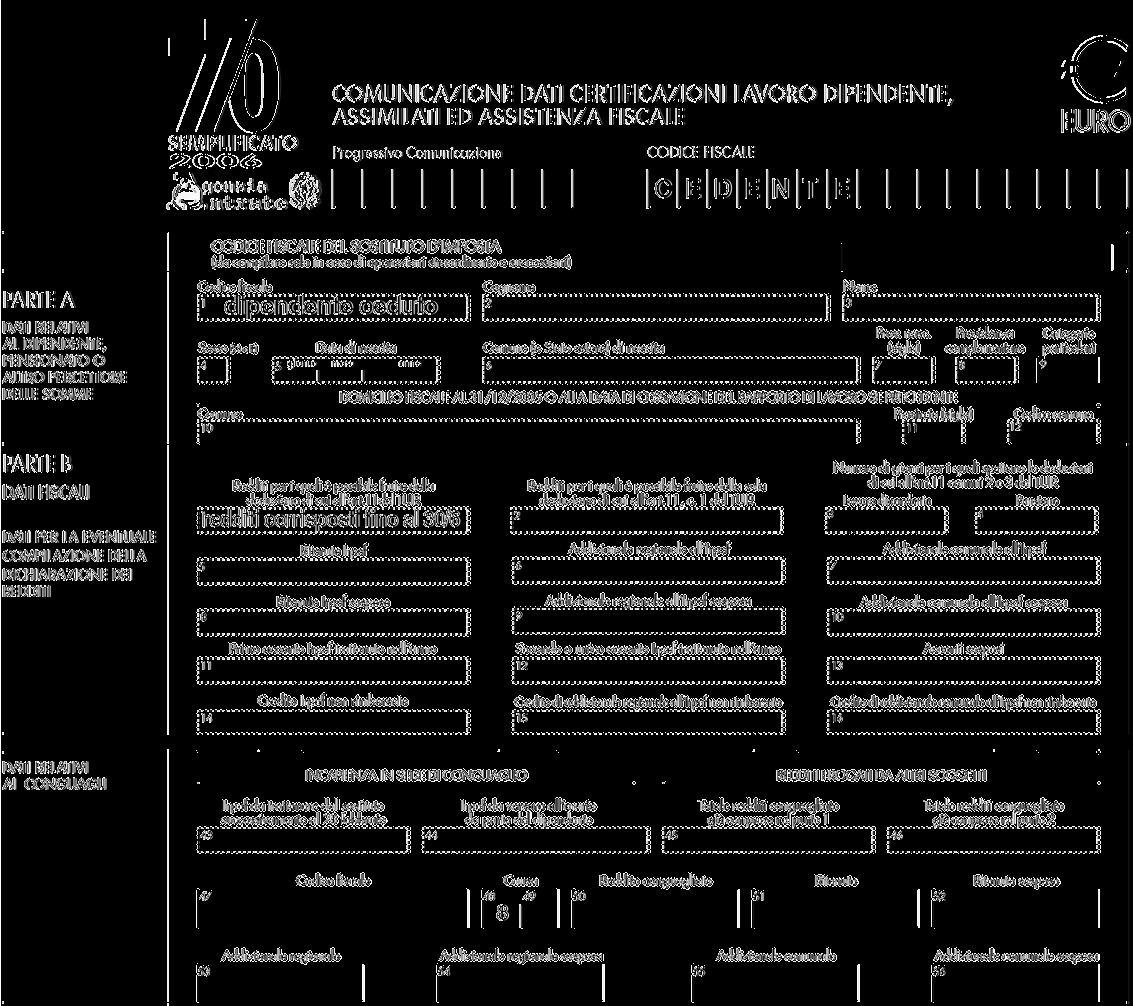

9 Si ipotizzi il caso di una cessione di contratto, tra due società dello stesso gruppo (ma l esemplificazione sarebbe analoga anche al di fuori di una struttura di gruppo) di 7 dipendenti dal 1 luglio Il conguaglio di fine anno per tali dipendenti sarà stato fatto dalla società cessionaria comprendendo anche i redditi corrisposti fino al 30 giugno 2005 dalla società cedente. Il Cud e il modello 770 saranno compilati con le seguenti modalità. Esempio di compilazione del modello 770/S in ipotesi di cessione di contratto 59

10 60

11 Le due società dovranno anche riportare nei prospetti ST, con le modalità prima riportate, le quote di addizionale 2004 (ed eventualmente gli acconti per assistenza) non trattenuti/trattenuti a seguito della cessione di con- tratto utilizzando, rispettivamente, i codici M e N. Infine, se i dipendenti ceduti hanno usufruito dell assistenza fiscale 2005, entrambe le società dovranno compilare la sezione D indicando il codice F al punto 53. La compilazione dei punti relativi al codice fiscale del sostituto d imposta Le istruzioni del mod. 770/S/2006 richiedono di riportare il codice fiscale del sostituto d imposta (punti 67, 78 e 108) in tutte le ipotesi in cui, in presenza di operazioni straordinarie comportanti il passaggio di dipendenti senza interruzione del rapporto di lavoro, un reddito a tassazione separata (arretrati e Tfr, compresi anticipazioni e acconti e altre indennità e somme) è stato corrisposto (in anni precedenti o nello stesso anno) da un soggetto diverso da colui che presenta il mod. 770/S. Per quanto riguarda il punto 67 (relativo agli arretrati), la richiesta del codice fiscale del sostituto d imposta diverso da quello che presenta il modello, già presente nel Cud, ha obbligato il sostituto d imposta subentrante, che ha effettuato il conguaglio (di fine anno o di fine rapporto) a richiedere, al precedente sostituto d imposta, relativamente ai dipendenti trasferiti, precise informazioni in merito agli arretrati dallo stesso erogati prima dell operazione straordinaria. Con riferimento al punto 78 le istruzioni richiedono di riportare, in ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti senza interruzione del rapporto di lavoro, «il codice fiscale del sostituto d imposta cedente che abbia erogato il trattamento di fine rapporto compresi acconti e anticipazioni». In pratica, le precisazioni contenute nelle istruzioni sembrano riferirsi unicamente ad una fattispecie particolare di operazione straordinaria (cessione di ramo di azienda) nella quale il permanere in vita di tutti i soggetti interessati comporta comunque l obbligo, da parte di ognuno di essi, di rappresentare sul proprio mod. 770, il Tfr corrisposto (nel 2005) e le relative ritenute effettuate. Evidentemente, tale punto andrà, invece, compilato, sulla base degli stessi prin- cipi forniti dalle istruzioni per tale operazione, anche nell ipotesi di operazioni straordinarie con scomparsa (ad esempio fusione). In tutte le ipotesi di compilazione del punto 78, le istruzioni obbligano l utilizzo del sistema del «multirigo» nel senso che, alcuni punti, vengono compilati più volte in funzione del soggetto relativamente al quale si vuole rappresentare l operato. Le istruzioni esemplificano le ipotesi in cui debba essere compilato il punto 78 nel seguente modo. Anticipazione di Tfr erogata dal sostituto d imposta cedente in anni precedenti ed anticipazione, acconto o saldo erogato dal sostituto d imposta dichiarante nell anno Il sostituto d imposta acquirente dovrà compilare per il dipendente che ha percepito tali somme (in anni diversi, ma delle quali il soggetto acquirente ha dovuto tenere conto in sede di tassazione delle somme erogate nel 2005) una sola Comunicazione avvalendosi del sistema multirigo. In particolare, egli dovrà esporre quanto operato dal precedente sostituto d imposta compilando esclusivamente i punti 78, 98, 116 e 151 (multirigo A) ed esporre il dato complessivo, che rappresenta, quindi il proprio operato (dati relativi al rapporto di lavoro, Tfr maturato, erogato) compilando tutti i punti necessari ad esclusione del punto 78 (multirigo B). Il sostituto d imposta cedente, non avendo erogato alcuna somma a titolo di Tfr nel 2005, non dovrà compilare la sezione relativa al Tfr avendo già rappresentato il proprio operato nel 770 relativo all anno in cui era stato erogato l anticipazione del Tfr. Anticipazione erogata dal sostituto d imposta cedente nell anno 2005 ed anticipazione, acconto o 61

ed esporre il dato complessivo, che rappresenta, quindi il proprio operato, compilando tutti i punti")

12 saldo erogato dal sostituto d imposta dichiarante (acquirente) sempre nel Il sostituto d imposta acquirente, per il dipendente che percepito tali somme dovrà esporre quanto operato dal sostituto d imposta cedente compilando tutti i punti necessari compreso il punto 78 (multirigo A) ed esporre il dato complessivo, che rappresenta, quindi il proprio operato, compilando tutti i punti necessari ad esclusione del punto 78 (multirigo B). Il sostituto d imposta cedente, per le somme di TFR erogate al dipendente trasferito prima della operazione straordinaria, dovrà compilare il modello 770 con le ordinarie modalità. Anticipazione erogata esclusivamente dal sostituto d imposta cedente in anni precedenti al In questa ipotesi il sostituto d imposta dichiarante (cessionario) non dovrà compilare la sezione relativa alla tassazione del Tfr in quanto tale tassazione sarà già stata rappresentata nel modello 770 del soggetto cedente relativo all anno di erogazione delle somme. Anticipazione erogata esclusivamente dal sostituto d imposta cedente nel 2005, anno in cui è avvenuto il passaggio dei dipendenti - Il sostituto d imposta cessionario dovrà compilare tutti i punti relativi alla tassazione del Tfr evidenziando, con l inserimento del codice fiscale dell altro sostituto d imposta nel punto 78, che tali somme sono state erogate da un soggetto diverso (cedente). Il sostituto d imposta cedente, non estintosi, dovrà comunque compilare la comunicazione dati relativa al dipendente che ha ottenuto l anticipazione prima della 62 cessione di ramo di azienda con le ordinarie modalità senza compilare il punto 78. Analoghe modalità di compilazione dovranno essere seguite anche nell ipotesi di operazioni straordinarie con scomparsa. In questo caso, tutto l operato della società scomparsa deve essere rappresentato dalla società che prosegue l attività. Inoltre, le istruzioni precisano che, nell ipotesi di una pluralità di operazioni straordinarie comportanti il passaggio di dipendenti senza interruzione del rapporto di lavoro, nel punto 78 dovrà essere indicato il codice fiscale dell ultimo sostituto d imposta cedente. In merito a tale richiesta si rileva che la stessa dovrebbe comportare l obbligo di indicare, nel punto 78, il codice fiscale dell ultimo sostituto d imposta erogante somme a titolo di Tfr nel 2005 indipendentemente dal fatto che lo stesso sia, effettivamente, stato l ultimo datore di lavoro rispetto alla catena di operazioni straordinarie. Per quanto riguarda infine la compilazione del punto 108 che richiede l indicazione del codice fiscale del sostituto d imposta nella sezione relativa alle altre indennità e somme, le istruzioni precisano che lo stesso va compilato solo nell ipotesi in cui le altre indennità e somme connesse alla cessazione del rapporto di lavoro e/o erogate a titolo di incentivo all esodo agevolato (evidenziate, rispettivamente, nei punti 102 e 106) siano stati erogati da un sostituto d imposta diverso da quello che ha rogato il Tfr. In tale caso, nel punto 108 deve essere riportato il codice fiscale del sostituto d imposta che ha erogato il Tfr.

Operazioni societarie straordinarie: così la compilazione

I SUPPLEMENTI Guida al Lavoro Operazioni societarie straordinarie: così la compilazione Le istruzioni per la compilazione del modello 770/ S/2007 in ipotesi di operazioni societarie straordinarie e di

I SUPPLEMENTI Guida al Lavoro Operazioni societarie straordinarie: così la compilazione Le istruzioni per la compilazione del modello 770/ S/2007 in ipotesi di operazioni societarie straordinarie e di

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

GUIDA AL LAVORO ' 4 5 ' 5!# 5 ! ! "!# ! //21 1-237 ! 6! && &!

GUIDA AL LAVORO Le istruzioni per la compilazione del modello 770/S/2013 in ipotesi di operazioni societarie straordinarie e di successione determinanti, o meno, l estinzione di soggetti preesistenti e

GUIDA AL LAVORO Le istruzioni per la compilazione del modello 770/S/2013 in ipotesi di operazioni societarie straordinarie e di successione determinanti, o meno, l estinzione di soggetti preesistenti e

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Modello 770: ST e SX

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata, con modalità particolari, dai soggetti

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata, con modalità particolari, dai soggetti

RISOLUZIONE N. 85/E. Roma, 12 agosto 2011

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

INPS. Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni

Modello 770/2004: istruzioni e note operative (Inps, Circolare 7 settembre 2004 n 130) Provvedimento 15 gennaio 2004 dell Agenzia delle Entrate pubblicato sul supplemento ordinario alla G.U. n. 33 del

Modello 770/2004: istruzioni e note operative (Inps, Circolare 7 settembre 2004 n 130) Provvedimento 15 gennaio 2004 dell Agenzia delle Entrate pubblicato sul supplemento ordinario alla G.U. n. 33 del

IVA 2012: fusione di societa`

IVA 2012: fusione di societa` di Roberto Fanelli (*) L ADEMPIMENTO La fusione di societa` comporta l estinzione della societa` fusa o incorporata. Le disposizioni in materia di dichiarazione annuale prevedono

IVA 2012: fusione di societa` di Roberto Fanelli (*) L ADEMPIMENTO La fusione di societa` comporta l estinzione della societa` fusa o incorporata. Le disposizioni in materia di dichiarazione annuale prevedono

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016 TFR: l acconto dell imposta sostitutiva sulle rivalutazioni Scade il 16 dicembre il termine entro il quale il datore di lavoro

Gli Approfondimenti di Lavorofacile.it Numero 43/2016 Giovedì 10 novembre 2016 TFR: l acconto dell imposta sostitutiva sulle rivalutazioni Scade il 16 dicembre il termine entro il quale il datore di lavoro

CERTIFICAZIONE UNICA

Trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale soggette a tassazione separata Nella presente sezione punti da 801 a 808 devono essere esposti i

Trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale soggette a tassazione separata Nella presente sezione punti da 801 a 808 devono essere esposti i

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ASPETTI GENERALI Il quadro ST deve essere utilizzato per elencare i dati relativi alle ritenute operate ed ai relativi

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ASPETTI GENERALI Il quadro ST deve essere utilizzato per elencare i dati relativi alle ritenute operate ed ai relativi

CU semplificazione degli adempimenti

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI OGGETTO COME SI COMPILA Il quadro ST riguarda il riepilogo dei dati

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI OGGETTO COME SI COMPILA Il quadro ST riguarda il riepilogo dei dati

Dichiarazione IVA/2014: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma

Dichiarazione IVA/2014: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata anche

Dichiarazione IVA/2014: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata anche

Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. MODELLO IVA 2014 Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. MODELLO IVA 2014 Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

Modello 730 presentato al CAF LE OPERAZIONI DI CONGUAGLIO. AF n. 09/2013. Dalla nostra NewsLetter di maggio 2013

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2015 deve essere presentata anche

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2015 deve essere presentata anche

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria La parte D del modello 770/S/2008 va compilata riportando i

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria La parte D del modello 770/S/2008 va compilata riportando i

Presentazione del Mod. 770/2010 Semplificato

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

La comunicazione dei dati relativi alle operazioni di assistenza fiscale

La comunicazione dei dati relativi alle operazioni di assistenza fiscale L a parte D del modello 770/ S/2006 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell

La comunicazione dei dati relativi alle operazioni di assistenza fiscale L a parte D del modello 770/ S/2006 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell

Le società che nel 2008 hanno partecipato ad

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

3. MODULISTICA DA ADOTTARE IN RELAZIONE ALLE DIVERSE CATEGORIE DI CONTRIBUENTI

3.1 Contribuenti con contabilità IVA unificata 3. MODULISTICA DA ADOTTARE IN RELAZIONE ALLE DIVERSE CATEGORIE DI CONTRIBUENTI Come prima evidenziato (vedi paragrafo 1.2), i contribuenti con contabilità

3.1 Contribuenti con contabilità IVA unificata 3. MODULISTICA DA ADOTTARE IN RELAZIONE ALLE DIVERSE CATEGORIE DI CONTRIBUENTI Come prima evidenziato (vedi paragrafo 1.2), i contribuenti con contabilità

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

Mod. 770 struttura. Mod Ordinario. Semplificato. Dividendi Redditi di capitale. Lavoro autonomo Redditi diversi provvigioni

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

Gestione / Gecom Paghe

Gestione 7 7 0 / 2 0 1 0 Gecom Paghe Gestione 770/2010 Istruzioni operative 770 2/91 INDICE PREMESSA... 3 NOVITA DEL MODELLO 770/2010 SEMPLIFICATO... 4 Frontespizio... 4 Comunicazione Dati lavoro dipendente,

Gestione 7 7 0 / 2 0 1 0 Gecom Paghe Gestione 770/2010 Istruzioni operative 770 2/91 INDICE PREMESSA... 3 NOVITA DEL MODELLO 770/2010 SEMPLIFICATO... 4 Frontespizio... 4 Comunicazione Dati lavoro dipendente,

del 7 marzo 2012 Trattamento di fine mandato degli amministratori di società - Modalità di tassazione - Chiarimenti dell Agenzia delle Entrate INDICE

Circolare n. 11 del 7 marzo 2012 Trattamento di fine mandato degli amministratori di società - Modalità di tassazione - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa...2 2 Esclusione della tassazione

Circolare n. 11 del 7 marzo 2012 Trattamento di fine mandato degli amministratori di società - Modalità di tassazione - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa...2 2 Esclusione della tassazione

Fiscal News N. 78. Dichiarazione Iva autonoma anche dopo il 28 Febbraio. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 78 17.03.2014 Dichiarazione Iva autonoma anche dopo il 28 Febbraio Dubbi per chi presenta la Dichiarazione Iva in forma autonoma per scelta, e

Fiscal News La circolare di aggiornamento professionale N. 78 17.03.2014 Dichiarazione Iva autonoma anche dopo il 28 Febbraio Dubbi per chi presenta la Dichiarazione Iva in forma autonoma per scelta, e

Anno 2015 N.RF050. La Nuova Redazione Fiscale CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Modello 770. Mod. 770 Semplificato

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

Operazioni di assistenza fiscale: così la comunicazione dei dati

Operazioni di assistenza fiscale: così la comunicazione dei dati La parte D del modello 770/S/2007 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza

Operazioni di assistenza fiscale: così la comunicazione dei dati La parte D del modello 770/S/2007 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza

RISOLUZIONE - AGENZIA ENTRATE - 28 maggio 2009, n. 135/E

RISOLUZIONE - AGENZIA ENTRATE - 28 maggio 2009, n. 135/E OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Cessione ramo d azienda - Somme liquidate al dipendente per effetto

RISOLUZIONE - AGENZIA ENTRATE - 28 maggio 2009, n. 135/E OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Cessione ramo d azienda - Somme liquidate al dipendente per effetto

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Prot.n Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012.

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Il punto di pratica professionale. Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY

Il punto di pratica professionale Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY a cura di Carlo Cavalleri Consulente del lavoro in Genova e Sergio Deangelis Consulente del lavoro

Il punto di pratica professionale Modello 770 Semplificato: esempi di compilazione SS, ST, SV, SX e SY a cura di Carlo Cavalleri Consulente del lavoro in Genova e Sergio Deangelis Consulente del lavoro

Gecom 770 Gestione 770/2014

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Servizio circolari per la clientela. Circolare n. 5 del 09 Febbraio 2016 INDICE

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ASPETTI GENERALI Il quadro ST deve essere utilizzato per elencare i dati relativi alle ritenute operate ed ai relativi

QUADRO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ASPETTI GENERALI Il quadro ST deve essere utilizzato per elencare i dati relativi alle ritenute operate ed ai relativi

Quali contribuenti possono utilizzare il modello 730/2011

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

Di conseguenza i cinque scaglioni di reddito risultano ora così suddivisi:

2. Modifica degli scaglioni di reddito L art. 1, comma 1, lett.a) e b), del decreto modifica l art.11 del TUIR, che stabilisce gli scaglioni di reddito cui si applicano le aliquote progressive dell Irpef,

2. Modifica degli scaglioni di reddito L art. 1, comma 1, lett.a) e b), del decreto modifica l art.11 del TUIR, che stabilisce gli scaglioni di reddito cui si applicano le aliquote progressive dell Irpef,

3.3 Contribuenti con operazioni straordinarie (fusioni, scissioni ecc.) o altre trasformazioni sostanziali soggettive

o altre trasformazioni sostanziali soggettive") ATTENZIONE: si precisa che nel caso di esercizio di più attività gestite con contabilità separata, tra le quali figuri anche un attività per la quale è previsto l esonero dalla presentazione della dichiarazione

ATTENZIONE: si precisa che nel caso di esercizio di più attività gestite con contabilità separata, tra le quali figuri anche un attività per la quale è previsto l esonero dalla presentazione della dichiarazione

AMMONTARE COMPLESSIVO DELLE SOMME RESTITUITE DI CUI ALL ART.10,CO 1, LETT.D-BIS) TUIR CHE NON È STATO POSSIBILE DEDURRE IN ANNI PRECEDENTI.

TUIR CHE NON È STATO POSSIBILE DEDURRE IN ANNI PRECEDENTI.") ONERI DEDUCIBILI ART. 10 LETT. D BIS TUIR Le somme restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti. L'ammontare, in tutto o in parte, non dedotto nel periodo d'imposta

ONERI DEDUCIBILI ART. 10 LETT. D BIS TUIR Le somme restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti. L'ammontare, in tutto o in parte, non dedotto nel periodo d'imposta

PROPOSTE DI SEMPLIFICAZIONE DEI QUADRI ST-SV-SX 770 a.i Roma, 27 ottobre 2015

PROPOSTE DI SEMPLIFICAZIONE DEI QUADRI ST-SV-SX 770 a.i. 2015 Roma, 27 ottobre 2015 LINEE GUIDA PER LA SEMPLIFICAZIONE DEI PROSPETTI DI LIQUIDAZIONE Semplificazione dettata dal D.lgs. n. 175/2014 Creazione

PROPOSTE DI SEMPLIFICAZIONE DEI QUADRI ST-SV-SX 770 a.i. 2015 Roma, 27 ottobre 2015 LINEE GUIDA PER LA SEMPLIFICAZIONE DEI PROSPETTI DI LIQUIDAZIONE Semplificazione dettata dal D.lgs. n. 175/2014 Creazione

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

Mod. 770 struttura. Mod. 770. Ordinario. Semplificato. Lavoro autonomo Redditi diversi provvigioni. Dividendi Redditi di capitale

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

REGOLAMENTO PER RICHIESTA DI REINTEGRO DI ANTICIPAZIONI

Pag. 1 di 5 1. SCOPO DEL REGOLAMENTO 2. RIFERIMENTI NORMATIVI/REGOLAMENTARI 3. REGOLAMENTO 4. ALLEGATO Pag. 2 di 5 1. SCOPO DEL REGOLAMENTO L obiettivo del presente documento è disciplinare la facoltà

Pag. 1 di 5 1. SCOPO DEL REGOLAMENTO 2. RIFERIMENTI NORMATIVI/REGOLAMENTARI 3. REGOLAMENTO 4. ALLEGATO Pag. 2 di 5 1. SCOPO DEL REGOLAMENTO L obiettivo del presente documento è disciplinare la facoltà

Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni. Direzione Centrale Organizzazione

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

SLIDE MARZO Paghe e contributi. Corso Base 04/03/2016. Relatore: Gian Luca Budroni

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

Il Mod. 730/2010 integrativo

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

La compilazione della dichiarazione Iva nelle operazioni straordinarie a cura di Luca Caramaschi

Il Punto sull Iva La compilazione della dichiarazione Iva nelle operazioni straordinarie a cura di Luca Caramaschi Premessa Il modello di dichiarazione annuale Iva, diversamente dalle altre dichiarazioni,

Il Punto sull Iva La compilazione della dichiarazione Iva nelle operazioni straordinarie a cura di Luca Caramaschi Premessa Il modello di dichiarazione annuale Iva, diversamente dalle altre dichiarazioni,

MODELLO 770 / Modello Redditi 2016 Dati previdenziali ed assistenziali

MODELLO 770 / 2017 Modello 770 2017 Redditi 2016 Dati previdenziali ed assistenziali Con provvedimento del 16 Gennaio 2017 è stato approvato, dal Direttore dell Agenzia delle Entrate ai sensi dell'art.

MODELLO 770 / 2017 Modello 770 2017 Redditi 2016 Dati previdenziali ed assistenziali Con provvedimento del 16 Gennaio 2017 è stato approvato, dal Direttore dell Agenzia delle Entrate ai sensi dell'art.

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014.

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

CERTIFICAZIONE UNICA. Periodo di imposta 2015