PRIVATE INSURANCE. Novate M.se Roberta Sabatino

|

|

|

- Romina Vacca

- 7 anni fa

- Visualizzazioni

Transcript

1 PRIVATE INSURANCE Novate M.se Roberta Sabatino

2 La nuova fiscalità Regime del risparmio gestito Fondi comuni di investimento, Sicav, ETF, Gestioni Patrimoniali, Private Insurance Regime del risparmio amministrato Dossier titoli

3 La nuova fiscalità Regime del risparmio gestito I risparmiatori attribuiscono a un intermediario un mandato per la gestione di un portafoglio di strumenti finanziari. L'intermediario incaricato della gestione (in nome proprio e per conto del cliente) effettua tutte le operazioni di acquisto e vendita di attività finanziarie o reali necessarie a costruire un portafoglio di investimento diversificato, caratterizzato da un profilo di rischio/rendimento coerente con quanto stabilito nel mandato di gestione. Regime del risparmio amministrato I risparmiatori affidano i propri risparmi in deposito a un intermediario, generalmente attraverso un contratto di amministrazione e custodia (dossier titoli), senza tuttavia delegarne la gestione. L investitore delega l intermediario per tutti gli adempimenti di natura fiscale (sostituto d imposta).

4 La nuova fiscalità delle rendite finanziarie Compensazione tra minusvalenze e plusvalenze REDDITI DA CAPITALE Impieghi di capitale che hanno come risultato un evento certo o positivo Interessi da conti correnti Dividendi Cedole Pronti contro termine Plusvalenze da OICR Proventi da OICR Polizze vita e di capitalizzazione REDDITI DIVERSI Derivano da eventi incerti Plus/Minus da azioni e obbligazioni Plus/Minus da certificati Plus/Minus da valute Minusvalenze da OICR Minus da Gestioni patrimoniali

Redditi da capitale Investimento B: 100.000 in azioni - 10.000 (perdita) Redditi diversi Rendimento finanziario + 10.")

5 La nuova fiscalità delle rendite finanziarie Compensazione tra minusvalenze e plusvalenze Esempio: Investimento Tipo investimento Plus/Minus Categoria redditi Investimento A: in fondi comuni d investimento (guadagno) Redditi da capitale Investimento B: in azioni (perdita) Redditi diversi Rendimento finanziario

Aliquota fiscale unica 26% Plusvalenza + 20.000 x 26% = + 5.200 10.000 x 26% = 2.600 Minusvalenz a - 10.000 x 26% = - 2.600 NON COMPENSABILE Totale tassa 5.")

6 La nuova fiscalità delle rendite finanziarie Compensazione tra minusvalenze e plusvalenze Esempio: Rendimento finanziario (reddito da capitale) (reddito diverso) Aliquota fiscale unica 26% Plusvalenza x 26% = x 26% = Minusvalenz a x 26% = NON COMPENSABILE Totale tassa In questo caso l imposta sarà pari al 52%

7 La nuova fiscalità delle rendite finanziarie La tassazione dei proventi Dossier Titoli Private Assurance Tipo Cedola Lorda Aliquota fiscale Imposta Cedola Netta imponibile Imposta Provento netto Inv. A ,00 BTP 4% 4.000,00 Reddito da capitale 12,5% -500, ,00 154, / = 3,85% -30,03 154,00 * 19,5% 3.969, ,00-30,03 Inv. B ,00 Obbl. ENI 4% 4.000,00 Reddito da capitale 26,0% , ,00 154, / = 3,85% -30,03 154,00 * 19,5% 3.969, ,00-30, ,00 Totale 8.000,00 Reddito da capitale 19,5% , ,00 308, / = 3,85% NO 1.540,00 Differenza ,88-60,06 308,00 *19,5% 7.939,88

8 IL PASSAGGIO GENERAZIONALE

9 Oggi un padre che destina 1 Milione di Euro a suo figlio: PAGA 0 EURO PAGA CIRCA EURO PAGA CIRCA EURO PAGA CIRCA EURO PATRIMONIO TRASFERITO ITALIA GERMANIA FRANCIA INGHILTERRA

10

11

12 Il passaggio generazionale famiglia/azienda ETC. PATRIMONIO FAMIGLIARE Comunione e separazione dei beni IMMOBILI RESIDENZIALI IMMOBILI COMMERCIALI PATRIMONIO AZIENDALE Ditte individuali, di persone, di capitali ETC. IMMOBILI COMMERCIALI TERRENI BENI IMMATERIALI TERRENI AGRICOLI ED EDIFICABILI BENI MOBILI REGISTRATI INVESTIMENT I BANCARI PARTECIPAZIONI SOCIETARIE AVVIAMENTO BENI DI LUSSO INVESTIMENTI FINANZIARI INVESTIMENTI POSTALI MACCHINARI SCORTE DI MAGAZZINO 12

13

14

15

16

17

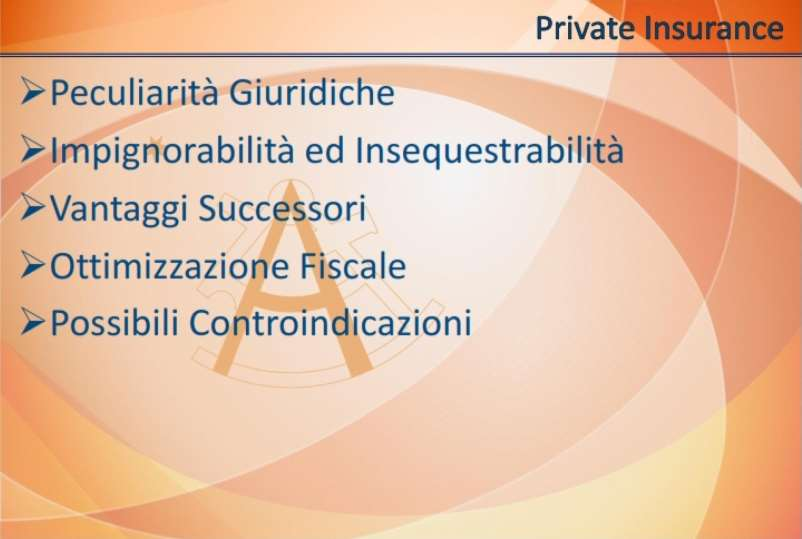

18 Vantaggi successori 1. E esente da tasse di successione ed in particolare non concorre in nessun modo alla formazione dell asse ereditario. 2. Rende esenti da tassazione i proventi accumulati durante tutta la vita del contratto 3. Differisce il pagamento del cosiddetto Bollo Monti alla prestazione finale creando un vantaggio di capitalizzazione composta. 4. Compensazione automatica delle minusvalenze e plusvalenze indipendentemente dalla categoria di reddito alla quale appartengono. 5. Tassazione sui proventi incassati proporzionale al capitale e pertanto estremamente ridotta. 6. Esenzione dall IVA applicata alle Gestioni Patrimoniali Individuali

19 Roberta Sabatino uropean Financial Advisor Gruppo AZIMUT Via Foro Buonaparte, Milano Tel Fax Cell Uff. Personale: Via F. Filzi, 9/A Limbiate (MB)

UTE Garbagnate, Prelievo forzoso.png. Docente: Roberta Saba no

UTE Garbagnate, 3.11.2016 Prelievo forzoso.png Docente: Roberta Saba no Il terremoto di Veneto Banca 16 giugno 2016 Il dissesto delle banche popolari venete, Veneto Banca e Banca Popolare di Vicenza,

UTE Garbagnate, 3.11.2016 Prelievo forzoso.png Docente: Roberta Saba no Il terremoto di Veneto Banca 16 giugno 2016 Il dissesto delle banche popolari venete, Veneto Banca e Banca Popolare di Vicenza,

La nuova fiscalità delle rendite finanziarie. Milano, 21 Dicembre 2014 Docente: Roberta Sabatino

Milano, 21 Dicembre 2014 Docente: Roberta Sabatino C'era una volta in un pittoresco paese chiamato Italia una piccola tassa ma poi un giorno la tassa divenne grossa e minacciosa e gli abitanti del pittoresco

Milano, 21 Dicembre 2014 Docente: Roberta Sabatino C'era una volta in un pittoresco paese chiamato Italia una piccola tassa ma poi un giorno la tassa divenne grossa e minacciosa e gli abitanti del pittoresco

La STRUMANTI FINANZIARI delle rendite finanziarie

La STRUMANTI FINANZIARI delle rendite finanziarie NOVATE M.SE, 10 Novembre 2015 Docente: Roberta Sabatino Rischio = Volatilità Deviazione Standard = La RISCHIO SPECIFICO: Endogenodelle rendite finanziarie

La STRUMANTI FINANZIARI delle rendite finanziarie NOVATE M.SE, 10 Novembre 2015 Docente: Roberta Sabatino Rischio = Volatilità Deviazione Standard = La RISCHIO SPECIFICO: Endogenodelle rendite finanziarie

IL PASSAGGIO GENERAZIONALE. Garbagnate, 8 Gennaio 2015 Docente: Roberta Sabatino

IL PASSAGGIO GENERAZIONALE Garbagnate, 8 Gennaio 2015 Docente: Roberta Sabatino L evoluzione della famiglia : realtà sempre più complessa Il diritto di famiglia codificato nel 1942 concepiva una famiglia

IL PASSAGGIO GENERAZIONALE Garbagnate, 8 Gennaio 2015 Docente: Roberta Sabatino L evoluzione della famiglia : realtà sempre più complessa Il diritto di famiglia codificato nel 1942 concepiva una famiglia

CONSIGLI PER GLI ACQUISTI. U.T.E. Bollate 8 aprile 2015 Dott.sa ROBERTA SABATINO

CONSIGLI PER GLI ACQUISTI U.T.E. Bollate 8 aprile 2015 Dott.sa ROBERTA SABATINO LO STATO ATTUALE DELLA PERSONA Nome Mario Rossi Età 75 anni Professione Pensionato Situazione famigliare Reddito mensile

CONSIGLI PER GLI ACQUISTI U.T.E. Bollate 8 aprile 2015 Dott.sa ROBERTA SABATINO LO STATO ATTUALE DELLA PERSONA Nome Mario Rossi Età 75 anni Professione Pensionato Situazione famigliare Reddito mensile

Labirinto capital gain: come gestire minusvalenze pregresse e perdite di borsa

Labirinto capital gain: come gestire minusvalenze pregresse e perdite di borsa di Salvatore Gaziano direttore investimenti SoldiExpert SCF, Società di Consulenza Finanziaria Indipendente La normativa sulla

Labirinto capital gain: come gestire minusvalenze pregresse e perdite di borsa di Salvatore Gaziano direttore investimenti SoldiExpert SCF, Società di Consulenza Finanziaria Indipendente La normativa sulla

TASSAZIONE DELLE ATTIVITA FINANZIARIE

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

Attività Finanziarie. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie Alessandra Sanelli Banca d Italia Servizio Assistenza

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie Alessandra Sanelli Banca d Italia Servizio Assistenza

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

Tassazione delle Attività Finanziarie (parte I)

") Tassazione delle Attività Finanziarie (parte I) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio Riforma del 1974

Tassazione delle Attività Finanziarie (parte I) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio Riforma del 1974

La tassazione delle Attività Finanziarie - I parte

La tassazione delle Attività Finanziarie - I parte 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2012/2013 Le slides riguardano solo alcune parti del programma e non sostituiscono il libro

La tassazione delle Attività Finanziarie - I parte 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2012/2013 Le slides riguardano solo alcune parti del programma e non sostituiscono il libro

La tassazione delle Attività Finanziarie - I parte

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

Analizziamo in dettaglio il regime fiscale a cui sono sottoposti gli Exchange Traded Funds.

Analizziamo in dettaglio il regime fiscale a cui sono sottoposti gli Exchange Traded Funds. In Italia, gli ETF sono sottoposti alla tassazione fiscale tipica degli Organismi d Investimento Collettivo del

Analizziamo in dettaglio il regime fiscale a cui sono sottoposti gli Exchange Traded Funds. In Italia, gli ETF sono sottoposti alla tassazione fiscale tipica degli Organismi d Investimento Collettivo del

Genova, 8 giugno 2016

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

Tassazione delle Attività Finanziarie (parte I)

") Tassazione delle Attività Finanziarie (parte I) 6061 - Scienza delle Finanze CLEAM cl. 9 Lidia Ceriani Università Bocconi a.a. 2010/2011 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

Tassazione delle Attività Finanziarie (parte I) 6061 - Scienza delle Finanze CLEAM cl. 9 Lidia Ceriani Università Bocconi a.a. 2010/2011 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

Milano, 16 febbraio 2012 Dott. Norberto Arquilla

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Docente: Roberta Sabatino

FONDO ENSIONE Docente: Roberta Sabatino Il tasso di sostituzione esprime il rapporto fra l importo annuo della prima rata di pensione e l importo annuo dell ultima retribuzione (lavoratori dipendenti)

FONDO ENSIONE Docente: Roberta Sabatino Il tasso di sostituzione esprime il rapporto fra l importo annuo della prima rata di pensione e l importo annuo dell ultima retribuzione (lavoratori dipendenti)

La tassazione delle attività finanziarie

Università Bocconi a.a. 2012-13 30264 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Le motivazioni

Università Bocconi a.a. 2012-13 30264 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Le motivazioni

D.L. IRPEF: CHI CI GUADAGNA E CHI CI PERDE

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 660 D.L. IRPEF: CHI CI GUADAGNA E 22 aprile 2014 2 A partire dal prossimo mese di maggio

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 660 D.L. IRPEF: CHI CI GUADAGNA E 22 aprile 2014 2 A partire dal prossimo mese di maggio

1 L approccio al mercato private: le scelte di posizionamento e le modalità di gestione della clientela di Paola Musile Tanzi 1

Indice Introduzione di Paola Musile Tanzi XI 1 L approccio al mercato private: le scelte di posizionamento e le modalità di gestione della clientela di Paola Musile Tanzi 1 1.1 Premessa 1 1.2 Il posizionamento

Indice Introduzione di Paola Musile Tanzi XI 1 L approccio al mercato private: le scelte di posizionamento e le modalità di gestione della clientela di Paola Musile Tanzi 1 1.1 Premessa 1 1.2 Il posizionamento

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

Risoluzione 76/E del 6 novembre Deducibilità dell imposta di bollo nel regime del risparmio gestito

Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Autore: Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario Categoria

Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Autore: Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario Categoria

Imposta di bollo sul risparmio gestito deducibile come onere inerente. Risoluzione n.76 del 6 novembre 2013.

Fiscal Flash La notizia in breve N. 284 07.11.2013 Imposta di bollo sul risparmio gestito deducibile come onere inerente Risoluzione n.76 del 6 novembre 2013. Categoria: Imposte indirette Sottocategoria:

Fiscal Flash La notizia in breve N. 284 07.11.2013 Imposta di bollo sul risparmio gestito deducibile come onere inerente Risoluzione n.76 del 6 novembre 2013. Categoria: Imposte indirette Sottocategoria:

La tassazione delle attività finanziarie II. Cod CLMG Scienza delle Finanze

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

Attività Finanziarie. Corso di Scienza delle Finanze Cleam Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF (reddito prodotto o reddito entrata): - redditi da

Attività Finanziarie Corso di Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF (reddito prodotto o reddito entrata): - redditi da

La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

Guida all imposta sui rendimenti e all imposta di bollo

Polizze vita Guida all imposta sui rendimenti e all imposta di bollo Materiale confidenziale ad esclusivo uso dell Intermediario. E vietata la riproduzione e la diffusione alla clientela. Informazione

Polizze vita Guida all imposta sui rendimenti e all imposta di bollo Materiale confidenziale ad esclusivo uso dell Intermediario. E vietata la riproduzione e la diffusione alla clientela. Informazione

GRUPPO BANCARIO MEDIOLANUM

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

La nuova tassazione dei fondi comuni di investimento. Dott. Giuseppe A. Galeano

La nuova tassazione dei fondi comuni di investimento Dott. Giuseppe A. Galeano 31 marzo 2011 1. Fonti Normative INDICE 2. Nuovo regime fiscale OICR residenti 3. Nuovo regime fiscale dei redditi di capitale

La nuova tassazione dei fondi comuni di investimento Dott. Giuseppe A. Galeano 31 marzo 2011 1. Fonti Normative INDICE 2. Nuovo regime fiscale OICR residenti 3. Nuovo regime fiscale dei redditi di capitale

Conto economico separato consolidato

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi / 22

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

Allegati del bilancio consolidato

Allegati del bilancio consolidato Allegati Rendiconto finanziario 267 Prospetti di bilancio in euro 268 Conto economico pro forma Intesa - Comit 276 Prospetti di bilancio raffrontati con quelli non riesposti

Allegati del bilancio consolidato Allegati Rendiconto finanziario 267 Prospetti di bilancio in euro 268 Conto economico pro forma Intesa - Comit 276 Prospetti di bilancio raffrontati con quelli non riesposti

IRPEF Il Reddito Complessivo

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2016 DEL FONDO IMMOBILIARE DINAMICO

Milano, 28-02-2017 COMUNICATO STAMPA BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2016 DEL FONDO IMMOBILIARE DINAMICO Il Consiglio di Amministrazione di BNP Paribas REIM SGR p. A. ha approvato

Milano, 28-02-2017 COMUNICATO STAMPA BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2016 DEL FONDO IMMOBILIARE DINAMICO Il Consiglio di Amministrazione di BNP Paribas REIM SGR p. A. ha approvato

I REDDITI DI CAPITALE: AMBITO DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) Scienza delle Finanze

Scienza delle Finanze") IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 Lo schema dell IRPEF Redditi Soggetto IRPEF = Reddito Complessivo

I vantaggi della convenzione. Cassa Mutua M.I.P.A.A.F. e Azimut Previdenza

I vantaggi della convenzione Cassa Mutua M.I.P.A.A.F. e Azimut Previdenza NORMATIVA CHE REGOLAMENTA IL FONDO PENSIONE Il Fondo Pensione è regolamentato da una disciplina dedicata che è uguale per tutti

I vantaggi della convenzione Cassa Mutua M.I.P.A.A.F. e Azimut Previdenza NORMATIVA CHE REGOLAMENTA IL FONDO PENSIONE Il Fondo Pensione è regolamentato da una disciplina dedicata che è uguale per tutti

Tassazione delle Attività Finanziarie (parte II)

") Tassazione delle Attività Finanziarie (parte II) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come

Tassazione delle Attività Finanziarie (parte II) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

Piani Individuali di Risparmio (PIR)

") ITALIA: incentivi fiscali agli investimenti La legge di bilancio 2017 introduce delle agevolazioni fiscali per gli investitori con l obiettivo di stimolare gli investimenti in un ottica di medio termine

ITALIA: incentivi fiscali agli investimenti La legge di bilancio 2017 introduce delle agevolazioni fiscali per gli investitori con l obiettivo di stimolare gli investimenti in un ottica di medio termine

Le linee guida per l introduzione dei piani individuali di risparmio e gli adempimenti degli intermediari

Le linee guida per l introduzione dei piani individuali di risparmio e gli adempimenti degli intermediari ILARIO SCAFATI, Dipartimento delle Finanze ARIANNA IMMACOLATO, Assogestioni 1 PIR: caratteristiche

Le linee guida per l introduzione dei piani individuali di risparmio e gli adempimenti degli intermediari ILARIO SCAFATI, Dipartimento delle Finanze ARIANNA IMMACOLATO, Assogestioni 1 PIR: caratteristiche

Piani Individuali di Risparmio (PIR) a lungo termine

a lungo termine") Piani Individuali di Risparmio (PIR) a lungo termine Articolo 1, commi 100-114, Legge n. 232/2016 (Legge Bilancio 2017) Marzo 2017 Indice 1 2 3 4 5 6 Cos è un Piano Individuale di Risparmio (PIR) I punti

Piani Individuali di Risparmio (PIR) a lungo termine Articolo 1, commi 100-114, Legge n. 232/2016 (Legge Bilancio 2017) Marzo 2017 Indice 1 2 3 4 5 6 Cos è un Piano Individuale di Risparmio (PIR) I punti

dell Attività Bancaria

Profili Fiscali dell Attività Bancaria Milano, 26 ottobre 2012 Sezioni Fiscalità dei Contratti di Finanziamento; Fiscalità dei Contratti di Finanziamento; Fiscalità della Banca e dell Impresa Finanziata;

Profili Fiscali dell Attività Bancaria Milano, 26 ottobre 2012 Sezioni Fiscalità dei Contratti di Finanziamento; Fiscalità dei Contratti di Finanziamento; Fiscalità della Banca e dell Impresa Finanziata;

Novità in tema di tassazione delle attività finanziarie

Novità in tema di tassazione delle attività finanziarie ALVEC Incontro organizzato da ALVEC Sirmione,, 20 gennaio 2007 Dott.. Renzo Parisotto Riforma rendite finanziarie Il disegno di legge AC 1762 Delega

Novità in tema di tassazione delle attività finanziarie ALVEC Incontro organizzato da ALVEC Sirmione,, 20 gennaio 2007 Dott.. Renzo Parisotto Riforma rendite finanziarie Il disegno di legge AC 1762 Delega

ATC ESERCIZIO S.P.A. Bilancio al 31/12/2015

ATC ESERCIZIO S.P.A. Società soggetta a direzione e coordinamento di ATC S.P.A. Sede in Via Leopardi 1-19124 La Spezia (SP) Capitale sociale Euro 3.500.000,00 I.V. Reg. Imp. 01222260117 - Rea 110812 Bilancio

ATC ESERCIZIO S.P.A. Società soggetta a direzione e coordinamento di ATC S.P.A. Sede in Via Leopardi 1-19124 La Spezia (SP) Capitale sociale Euro 3.500.000,00 I.V. Reg. Imp. 01222260117 - Rea 110812 Bilancio

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

Scienza delle finanze 30264 Cles15. Alessandra Casarico

1 Scienza delle finanze 30264 Cles15 Alessandra Casarico La tassazione delle rendite finanziarie Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente

1 Scienza delle finanze 30264 Cles15 Alessandra Casarico La tassazione delle rendite finanziarie Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente

Private Banking Uno strumento per la pianificazione patrimoniale

Private Banking Uno strumento per la pianificazione patrimoniale Firenze, 24 febbraio 2012 I prodotti finanziari e la pianificazione patrimoniale Francesco Velluti Responsabile Marketing Intesa Sanpaolo

Private Banking Uno strumento per la pianificazione patrimoniale Firenze, 24 febbraio 2012 I prodotti finanziari e la pianificazione patrimoniale Francesco Velluti Responsabile Marketing Intesa Sanpaolo

Reti e attività finanziarie delle famiglie italiane

Reti e attività finanziarie delle famiglie italiane Patrimonio Reti ( /mld) Attività finanziarie famiglie ( /mld) Totale Perimetro offerta reti Quota % sul totale Quota % sul perimetro offerta Dic.2010

Reti e attività finanziarie delle famiglie italiane Patrimonio Reti ( /mld) Attività finanziarie famiglie ( /mld) Totale Perimetro offerta reti Quota % sul totale Quota % sul perimetro offerta Dic.2010

ACQUEDOTTO DEL FIORA SPA. Bilancio al 31/12/2011

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010

Disciplina fiscale delle SICAF

Disciplina fiscale delle SICAF Sabrina Capilupi Agenzia delle Entrate Direzione Centrale Normativa Ufficio redditi di capitale e diversi Milano 16 ottobre 2014 Assogestioni Oggetto dell investimento! Valori

Disciplina fiscale delle SICAF Sabrina Capilupi Agenzia delle Entrate Direzione Centrale Normativa Ufficio redditi di capitale e diversi Milano 16 ottobre 2014 Assogestioni Oggetto dell investimento! Valori

FINECO STARS. LA CONSULENZA SU MISURA.

FINECO STARS. LA CONSULENZA SU MISURA. 1 UN MONDO DI OPPORTUNITÀ. Fineco Stars è il servizio di consulenza finanziaria costruito sulle tue esigenze, grazie al quale il tuo Personal Financial Advisor può

FINECO STARS. LA CONSULENZA SU MISURA. 1 UN MONDO DI OPPORTUNITÀ. Fineco Stars è il servizio di consulenza finanziaria costruito sulle tue esigenze, grazie al quale il tuo Personal Financial Advisor può

Tassazione delle attività finanziarie

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2012/2013 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2012/2013 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

Indice. Introduzione. Parte prima STRumENTI FINaNzIaRI

Indice Introduzione XV Parte prima STRumENTI FINaNzIaRI 1 Principi generali 3 1.1 Redditi di capitale 4 1.2 Redditi diversi di natura fnanziaria 7 1.3 Rapporto di sostituzione d imposta 15 1.3.1 Ritenute

Indice Introduzione XV Parte prima STRumENTI FINaNzIaRI 1 Principi generali 3 1.1 Redditi di capitale 4 1.2 Redditi diversi di natura fnanziaria 7 1.3 Rapporto di sostituzione d imposta 15 1.3.1 Ritenute

COMUNICATO STAMPA DIVIDEND YIELD DEI TRE FONDI QUOTATI SUPERIORI AL TARGET DI DIVIDENDO INDICATO AL COLLOCAMENTO

COMUNICATO STAMPA APPROVATI DAL CDA I RENDICONTI DI GESTIONE AL 30 GIUGNO 2006 DIVIDEND YIELD DEI TRE FONDI QUOTATI SUPERIORI AL TARGET DI DIVIDENDO INDICATO AL COLLOCAMENTO - BERENICE: DIVIDEND YIELD

COMUNICATO STAMPA APPROVATI DAL CDA I RENDICONTI DI GESTIONE AL 30 GIUGNO 2006 DIVIDEND YIELD DEI TRE FONDI QUOTATI SUPERIORI AL TARGET DI DIVIDENDO INDICATO AL COLLOCAMENTO - BERENICE: DIVIDEND YIELD

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

MAILUP S.P.A. Bilancio al 30/06/2016

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIA FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 283.265,68 I.V. Bilancio al 30/06/2016 Stato patrimoniale attivo 30/06/2016 31/12/2015

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIA FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 283.265,68 I.V. Bilancio al 30/06/2016 Stato patrimoniale attivo 30/06/2016 31/12/2015

CAIBT PATRIMONIO S.P.A. Bilancio al 31/12/2014

Rea 367585 CAIBT PATRIMONIO S.P.A. Sede in VIA ZANNIER N. 9-30025 FOSSALTA DI PORTOGRUARO (VE) Capitale sociale Euro 2.414.366,00 i.v. Codice Fiscale e Partita Iva 04123620272 Iscritta al Registro Imprese

Rea 367585 CAIBT PATRIMONIO S.P.A. Sede in VIA ZANNIER N. 9-30025 FOSSALTA DI PORTOGRUARO (VE) Capitale sociale Euro 2.414.366,00 i.v. Codice Fiscale e Partita Iva 04123620272 Iscritta al Registro Imprese

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni)

") SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V

SAD - TRASPORTO LOCALE S.P.A. Bilancio al 31/12/2013

SAD - TRASPORTO LOCALE S.P.A. Sede in Corso Italia n. 13/N - Bolzano Codice fiscale e Reg. Imprese n. 01276500210 Capitale sociale - Euro 2.160.000,00.=. i.v. Bilancio al 31/12/2013 31/12/2013 31/12/2012

SAD - TRASPORTO LOCALE S.P.A. Sede in Corso Italia n. 13/N - Bolzano Codice fiscale e Reg. Imprese n. 01276500210 Capitale sociale - Euro 2.160.000,00.=. i.v. Bilancio al 31/12/2013 31/12/2013 31/12/2012

Audizione ASSOFONDIPENSIONE. VI Commissione (Finanze e Tesoro) Senato della Repubblica. Indagine conoscitiva sulla riforma fiscale

Senato della Repubblica. Indagine conoscitiva sulla riforma fiscale") Audizione ASSOFONDIPENSIONE VI Commissione (Finanze e Tesoro) Senato della Repubblica Indagine conoscitiva sulla riforma fiscale Roma, 8 Novembre 2011 Pagina 1 Desidero in primo luogo ringraziare il Presidente,

Audizione ASSOFONDIPENSIONE VI Commissione (Finanze e Tesoro) Senato della Repubblica Indagine conoscitiva sulla riforma fiscale Roma, 8 Novembre 2011 Pagina 1 Desidero in primo luogo ringraziare il Presidente,

BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2015 DEL FONDO IMMOBILIARE DINAMICO

Milano, 26-02-2016 COMUNICATO STAMPA BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2015 DEL FONDO IMMOBILIARE DINAMICO Il Consiglio di Amministrazione di BNP Paribas REIM SGR p.a. ha approvato

Milano, 26-02-2016 COMUNICATO STAMPA BNP PARIBAS REIM SGR APPROVA LA RELAZIONE DI GESTIONE 2015 DEL FONDO IMMOBILIARE DINAMICO Il Consiglio di Amministrazione di BNP Paribas REIM SGR p.a. ha approvato

Fondo Risultato netto del periodo Valore unitario della quota 1.792, ,017

COMUNICATO STAMPA APPROVATI I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2014 DEI FONDI OBELISCO SECURFONDO IMMOBILIUM 2001 INVEST REAL SECURITY OBELISCO Il Consiglio di Amministrazione della Investire Immobiliare

COMUNICATO STAMPA APPROVATI I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2014 DEI FONDI OBELISCO SECURFONDO IMMOBILIUM 2001 INVEST REAL SECURITY OBELISCO Il Consiglio di Amministrazione della Investire Immobiliare

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi diversi ARTICOLI DEL TUIR Artt. 67-71 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi diversi ARTICOLI DEL TUIR Artt. 67-71 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale. Bilancio al 31/12/2003

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale Confronto tra grandi e piccoli numeri ITALIA PIEMONTE COMUNE DI TORINO PROVINCIA DI ASTI Chi mangia e chi guarda Attenzione alla

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale Confronto tra grandi e piccoli numeri ITALIA PIEMONTE COMUNE DI TORINO PROVINCIA DI ASTI Chi mangia e chi guarda Attenzione alla

Interconsult S.r.l. Tassazione rendite finanziarie al 26%

Napoli, 09 luglio 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 7/2014 Tassazione rendite finanziarie al 26% Dal primo luglio vi sono nuove aliquote per la tassazione dei redditi di natura

Napoli, 09 luglio 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 7/2014 Tassazione rendite finanziarie al 26% Dal primo luglio vi sono nuove aliquote per la tassazione dei redditi di natura

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO Linea Conservativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2016 Linea Conservativa Criteri

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2016 Linea Conservativa Criteri

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA. Bilancio al 31/12/2012

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 120.000,00 I.V. Partita Iva e Registro Imprese n 00396610750 - Rea 103429

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 120.000,00 I.V. Partita Iva e Registro Imprese n 00396610750 - Rea 103429

Bilancio al 31/12/2013

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

INDICE PREMESSA LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

ENTE SCUOLA EDILE/CPT CHIETI. Bilancio al 31/12/2014

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

CONSORZIO DI BONIFICA DELLA NURRA

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 30 settembre, in aggiunta agli indicatori finanziari convenzionali previsti

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 30 settembre, in aggiunta agli indicatori finanziari convenzionali previsti

ISTITUTO DIAGNOSTICO ANTONIANO SPA. Bilancio al 31/12/2013

Sede in PADOVA - VIA CAVAZZANA, 39/2 Capitale Sociale versato Euro 371.851,20 Iscritta alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 01756530281 Partita IVA: 01756530281 - N.

Sede in PADOVA - VIA CAVAZZANA, 39/2 Capitale Sociale versato Euro 371.851,20 Iscritta alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 01756530281 Partita IVA: 01756530281 - N.

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

SERVIZI INTEGRATI AREA FIORENTINA SPA. Bilancio al 31/12/2015

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

MAILUP S.P.A. Bilancio al 31/12/2015

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIALE FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 216.666,68 i.v. Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIALE FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 216.666,68 i.v. Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014

ACQUEDOTTO DEL FIORA SPA. Bilancio al 31/12/2012

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011

MULTISERVIZI CAGLIARI SPA

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

Novità in materia di

Novità in materia di 1) Imposta di bollo su conti correnti e prodotti finanziari 2) Tassazione dei proventi finanziari 3 aprile 2012 Imposta di bollo sugli estratti di conto corrente (1) Decorrenza 1 gennaio

Novità in materia di 1) Imposta di bollo su conti correnti e prodotti finanziari 2) Tassazione dei proventi finanziari 3 aprile 2012 Imposta di bollo sugli estratti di conto corrente (1) Decorrenza 1 gennaio

CONDIZIONI DEFINITIVE

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA relativa al programma di prestiti obbligazionari denominato BANCA DELLE MARCHE S.P.A. OBBLIGAZIONI A TASSO FISSO Denominazione del prestito: BANCA DELLE MARCHE

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA relativa al programma di prestiti obbligazionari denominato BANCA DELLE MARCHE S.P.A. OBBLIGAZIONI A TASSO FISSO Denominazione del prestito: BANCA DELLE MARCHE

BILANCIO AL

FONDAZIONE MUSEO DELLE ANTICHITA' EGIZIE DI TORINO Sede legale in Via Accademia delle Scienze 6 - Torino C.F. 97656000011 Fondo di Dotazione Patrimoniale euro 750.000= (i.v.) P. IVA 09269240017 BILANCIO

FONDAZIONE MUSEO DELLE ANTICHITA' EGIZIE DI TORINO Sede legale in Via Accademia delle Scienze 6 - Torino C.F. 97656000011 Fondo di Dotazione Patrimoniale euro 750.000= (i.v.) P. IVA 09269240017 BILANCIO

SERVIZI INTEGRATI AREA FIORENTINA SPA. Bilancio al 31/12/2014

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Società per il Patrimonio Immobiliare S.P.IM. S.p.A.

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

La Fiduciaria ha l obbligo di astenersi dall attività sui beni amministrati se non su specifico incarico scritto del mandante.

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

FONDAZIONE SISTEMA TOSCANA

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

ALLEGATO 1) CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita

ALLEGATO 1) CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita

AZIENDA CASA EMILIA ROMAGNA - PARMA. Bilancio al 31/12/2015

AZIENDA CASA EMILIA ROMAGNA - PARMA Reg. Imp. 00160390340 Rea 191186 Sede in VICOLO GROSSARDI N. 16 A - 43100 PARMA (PR) Capitale sociale Euro 1.578.442,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

AZIENDA CASA EMILIA ROMAGNA - PARMA Reg. Imp. 00160390340 Rea 191186 Sede in VICOLO GROSSARDI N. 16 A - 43100 PARMA (PR) Capitale sociale Euro 1.578.442,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

REDDITI FINANZIARI E DOPPIA IMPOSIZIONE FISCALE

Vontobel Private Banking Fenomeni di doppia imposizione economica e giuridica Dott. Canonica Christian, Wealth Management Services, Director 4 aprile 2017 Performance creates trust Indice 1. Introduzione

Vontobel Private Banking Fenomeni di doppia imposizione economica e giuridica Dott. Canonica Christian, Wealth Management Services, Director 4 aprile 2017 Performance creates trust Indice 1. Introduzione