L ARMONIZZAZIONE DEI SISTEMI CONTABILI

|

|

|

- Marcellina Lombardo

- 7 anni fa

- Visualizzazioni

Transcript

1 L ARMONIZZAZIONE DEI SISTEMI CONTABILI

2 GLI STRUMENTI DELL ARMONIZZAZIONE Gli strumenti dell armonizzazione dei sistemi contabili previsti dal D. LGS. 118/2011 : 1 Piano dei conti integrato; 2 Schemi di bilancio comuni; 3 Regole contabili uniformi; 4 Bilancio consolidato.

3

4

5

6 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

7 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA Per gli enti che adottano la contabilità finanziaria, il principio della competenza finanziaria, costituisce il criterio di imputazione agli esercizi finanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti e impegni). Attualmente, nei bilanci degli enti locali, le obbligazioni sono imputate all esercizio finanziario in cui le obbligazioni sorgono.

8 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA Con il principio della competenza finanziaria, potenziata, le obbligazioni attive e passive sono

9 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA imputate all esercizio nel quale esse vengono a scadenza sulla base dell'esigibilità dell'obbligazione.

10

11 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA La natura esigibile è La natura esigibile è determinata sulla base determinata sulla base dei principi contabili dei principi contabili applicati riguardanti applicati riguardanti le singole tipologie le di singole entrata tipologie e di spesa di entrata e di spesa

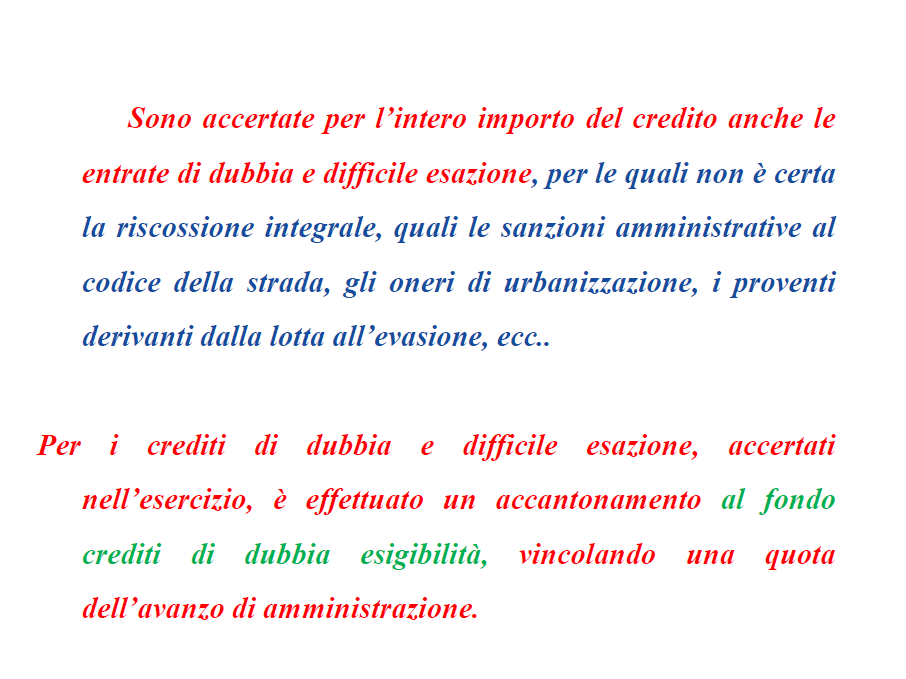

12 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA Con la competenza potenziata il rendiconto degli enti locali riacquista la fondamentale funzione conoscitiva che dovrebbe caratterizzare i documenti contabili: gli accertamenti, gli impegni ed i residui rappresentano solo crediti e debiti dell ente scaduti (gli impegni esigibili negli esercizi successivi sono rappresentati in un documento contabile dedicato); è imposto l equilibrio tra debiti e crediti esigibili nel medesimo esercizio OVVERO la copertura delle spese di competenza di un esercizio deve essere garantita dalle entrate di competenza di quell'esercizio;

13 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA ENTRATE

14 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA L'accertamento delle entrate è effettuato nell'esercizio in cui sorge l'obbligazione attiva con imputazione contabile all'esercizio in cui scade il credito

15

16

17

18

19

20

21

22

23 Per le erogazioni effettuate dal Ministero dell interno agli enti locali in base alla normativa vigente, si fa riferimento agli importi, delle cosiddette spettanze, divulgati attraverso il sito internet istituzionale.

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA Per i contributi in c/capitale valgono le medesime regole dei contributi di parte corrente

39

40

41

42

43 IL FONDO CREDITI DI DUBBIA ESIGIBILITA

44

45

46 IL FONDO CREDITI DI DUBBIA ESIGIBILITA L Ente è tenuto a dare adeguata illustrazione, nella Nota integrativa al bilancio, delle entrate che non considera di dubbia e difficile esazione per le quali non ha proceduto all accantonamento al Fondo Crediti di Dubbia Esigibilità.

47

48

49

50

51 COSTITUZIONE F.DO CREDITI DI DUBBIA ESIGIBILITA Per garantire flessibilità al bilancio la legge finanziaria 2015 prevede gradualità nell applicazione della norma relativa all'accantonamento al fcde % % % % %

52 COSTITUZIONE F.DO CREDITI DI DUBBIA ESIGIBILITA In corso di esercizio (almeno in sede di assestamento del bilancio), in considerazione dell ammontare degli accertamenti e degli incassi e delle variazioni agli stanziamenti si adegua l accantonamento al fondo crediti di dubbia esigibilita ; In occasione del rendiconto e del controllo della salvaguardia degli equilibri è verificata la congruità del fondo crediti di dubbia esigibilità esistente con riferimento allo stock complessivo dei residui (gli accertamenti dell esercizio e i residui provenienti dall esercizio precedente).

53 COSTITUZIONE F.DO CREDITI DI DUBBIA ESIGIBILITA Al fine di dare dimostrazione della corretta determinazione dell accantonamento, al fondo crediti di dubbia esigibilità, è stato predisposto un apposito prospetto che deve essere allegato sia al bilancio di previsione sia al rendiconto, per ogni esercizio compreso nel bilancio. Il prospetto, anche per garantire la confrontabilità dei bilanci, richiede la dimostrazione della composizione del FCDE per tipologie, indipendentemente dal livello di analisi che l ente autonomamente sceglie per valutare le proprie entrate.

54

55 COSTITUZIONE F.DO CREDITI DI DUBBIA ESIGIBILITA L obbligo di accantonamento è richiesto anche se il risultato di amministrazione non è capiente o è negativo cioè in caso di disavanzo di amministrazione. In caso di incapienza del risultato di amministrazione, la quota del fondo crediti di dubbia esigibilità non compresa nel risultato di amministrazione è iscritta come posta a se stante della spesa nel primo esercizio del bilancio di previsione

56 IL PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA SPESE

57

58

59

60

61

62

63

64

65

66

67

68

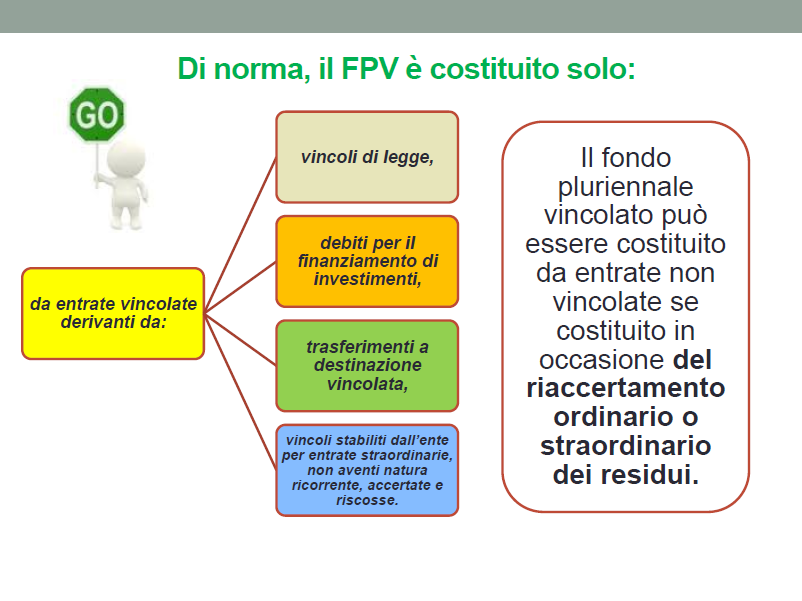

69 I CARATTERI FONDAMENTALI DELLA COMPETENZA FINANZIARIA POTENZIATA La copertura finanziaria degli impegni riguardanti le spese di investimento, imputate agli esercizi futuri è costituita da: risorse accertate imputate agli esercizi precedenti o all esercizio in corso, confluite nel fondo pluriennale vincolato; entrate accertate imputate all esercizio in cui è impegnata la spesa, la cui esigibilità è nella piena discrezionalità dell ente o di altra P.A.

70

71 Il fondo pluriennale vincolato

72 DEFINIZIONE Il fondo pluriennale vincolato nasce dall esigenza di applicare la nuova configurazione del principio contabile generale della competenza finanziaria, la cd. Competenza potenziata, che consente l accertamento delle entrate e l impegno delle spese solo sulla base di obbligazioni giuridiche perfezionate, da imputare all esercizio nel quale vengono a scadenza.

73

74

75

76

77

78

79

80

81 FONDO PLURIENNALE VINCOLATO

82

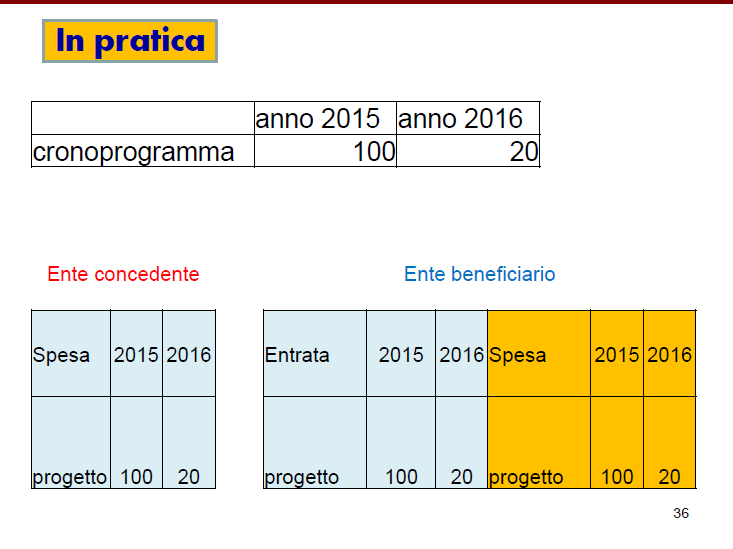

83 IL FONDO PLURIENNALE VINCOLATO: un esempio La Provincia decide di realizzare una scuola del costo complessivo di ,00 e di finanziarla con alienazioni patrimoniali da perfezionare nell anno x stesso. La costruzione della scuola richiederà 3 anni di lavori (x, x+1 e x+2): il cronoprogramma prevede che la spesa nel triennio sia ,00 il primo anno, ,00 per l esercizio x+1 e ,00 per l esercizio x+2. Nello schema seguente sono riportati gli stanziamenti di bilancio in entrata e in spesa per il triennio:

84 ESERCIZIO X ENTRATA Importo SPESA Importo ,00Realizzazione scuola Alienazione immobile Y ,00 Fondo pluriennale vincolato ,00 450,000,00Totale spesa Totale entrata ,00 ESERCIZIO X +1 ENTRATA Importo SPESA Utilizzo fondo pluriennale vincolato ,00Realizzazione scuola Totale entrata ,00Totale spesa Importo ,00 Fondo pluriennale vincolato , ,00 ESERCIZIO X +2 ENTRATA Importo SPESA Importo Utilizzo fondo pluriennale vincolato ,00Realizzazione scuola ,00 Totale entrata ,00Totale spesa ,00

85

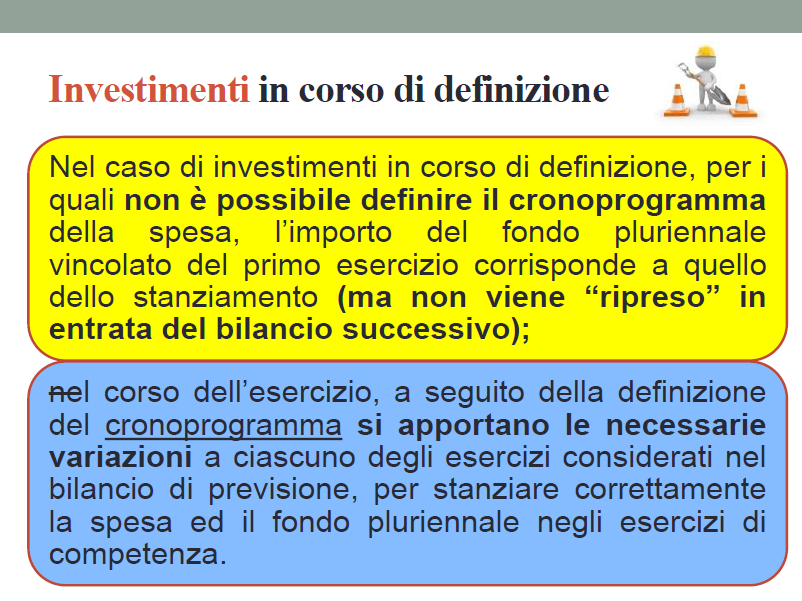

86 IL FONDO PLURIENNALE VINCOLATO Possono essere finanziate dal fpv (e solo ai fini della sua determinazione: Tutte le voci del QE relative a spese di investimento di cui art. 3 c 7 Codice dei contratti esigibili negli esercizi successivi anche se non interamente impegnate (in parte impegnate e in parte prenotate), sulla base di un progetto approvato. La costituzione del fpv per l'intero QE è consentita SOLO in presenza di impegni assunti sulla base di obbligazioni giuridicamente perfezionate, imputate sulla base dell'esigibilità, ancorché relativi solo ad alcune spese del QE escluse le spese di progettazione. Il fpv si attiva quando vi è l'inequivocabile volontà di attivare le procedure di affidamento.

87 IL FONDO PLURIENNALE VINCOLATO Possono essere inoltre finanziate dal fpv (e solo ai fini della sua determinazione: Le spese riferite a procedure di affidamento attivate ai sensi dell'art. 53 c. 2 del Codice dei contratti, unitamente alle voci del QE (ancorché non impegnate). Tale ipotesi consente l'iscrizione del fpv a seguito dell'avvio delle procedure di affidamento riguardanti una determinata opera, compreso il relativo QE (anche se non ancora impegnato). Per procedure attivate si intende pubblicazione del bando o, nel caso di procedura negoziata senza pubblicazione bando, al momento dell'invito agli operatori economici a presentare offerta.

88 IL FONDO PLURIENNALE VINCOLATO A seguito dell'aggiudicazione definitiva le spese del QE prenotate, ancorché non impegnate, continuano ad essere finanziate dal fpv, mentre gli eventuali ribassi d'asta costituiscono economie di bilancio e confluiscono nella quota vincolata del risultato di amministrazione. Quando l'opera è completata o prima, in caso di svincolo da parte del RUP, le spese previste nel QE non impegnate costituiscono economia di bilancio e confluiscono nel risultato di amministrazione in coerenza con la natura dei finanziamenti.

89 IL FONDO PLURIENNALE VINCOLATO E IL PATTO Il fondo pluriennale vincolato incide sul saldo di competenza mista del patto di stabilità interno, solo per la parte corrente: + Accertamenti correnti anno X validi per il patto + Fondo pluriennale di parte corrente (previsioni di entrata) - Fondo pluriennale di parte corrente (previsioni di spesa) = Accertamenti correnti anno X adeguati all'utilizzo del fpv di parte corrente validi per il patto

90

91 IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

92 Introduzione Per riaccertamento straordinario dei residui si intende il processo di verifica, cancellazione e reimputazione dei crediti e debiti ereditati dagli esercizi precedenti all adozione del nuovo principio della competenza potenziata. Al termine del riaccertamento i residui corrisponderanno solo ad obbligazioni giuridicamente perfezionate ed esigibili e i crediti e i debiti risulteranno registrati negli esercizi in cui sono esigibili.

93 IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI Con l entrata in vigore della riforma, gli enti territoriali dovranno riaccertare i propri residui alla data del 1 gennaio 2015, contestualmente all approvazione del rendiconto 2014.

94 IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI Il legislatore prevede che il processo di adeguamento dei residui sia deliberato nella stessa giornata in cui è approvato il rendiconto, immediatamente dopo la delibera del Consiglio. E infatti evidente la necessità, prima di adeguare i residui attivi e passivi provenienti dagli esercizi precedenti al nuovo principio, di determinarne l importo in via definitiva secondo il previgente ordinamento contabile, approvando il rendiconto della gestione dell esercizio precedente.

95 IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI Esiste l obbligazione giuridicamente perfezionata? E stata formalmente avviata entro il 31/12/n la procedura di affidamento? La somma è esigibile nell anno n? Risultato in sede di rendiconto dell esercizio n SI SI Residuo esercizio n SI NO La somma è conservata ma è reimpegnata sugli esercizi n+1 o successivi in funzione dell esigibilità NO SI La somma è conservata ma non costituisce residuo passivo, in quanto è prenotata sugli esercizi n+1 o successivi in funzione dell esigibilità. Se entro un anno dall avvio della procedura l obbligazione giuridica non sarà perfezionata, la somma sarà cancellata in sede di rendiconto dell anno n+1. Fanno eccezione gli investimenti che sono finanziati dal FPV NO NO La somma è cancellata e confluisce nell avanzo di amministrazione. Se l investimento è finanziato con entrate con vincolo di destinazione già accertate, è costituito vincolo per una corrispondente quota dell avanzo.

96 MODALITA DI RIACCERTAMENTO DEI RESIDUI 1)Eliminazione definitiva dei residui attivi e passivi cui non corrispondono obbligazioni perfezionate (per esempio gli impegni assunti ai sensi dell articolo 183, comma 5, del TUEL) specificando fonte di copertura; 2)eliminazione dei residui attivi e passivi cui non corrispondono obbligazioni scadute alla data del 31 dicembre 2014 e, ai fini della successiva reimputazione, individuazione delle relative scadenze; 3) determinazione del fondo pluriennale vincolato da iscrivere nel bilancio di previsione , nell entrata del primo esercizio, distintamente per la parte corrente e per il conto capitale, per un importo pari alla differenza tra i residui passivi ed i residui attivi eliminati, se positivo;

97

98 MODALITA DI RIACCERTAMENTO DEI RESIDUI 4) determinazione del risultato di amministrazione al 1 gennaio 2015, in considerazione dell importo riaccertato dei residui attivi e passivi e dell importo del fondo pluriennale vincolato alla stessa data; 5) individuazione delle quote accantonate e vincolate del risultato di amministrazione al 1 gennaio 2015, con particolare riferimento all accantonamento al fondo crediti di dubbia esigibilità.

99 MODALITA RIACCERTAMENTO DEI RESIDUI 6) variazione degli stanziamenti del bilancio di previsione (sia quello conoscitivo che quello autorizzatorio) al fine di consentire: l iscrizione del fondo pluriennale vincolato in entrata dell esercizio 2015; l adeguamento degli stanziamenti del bilancio di previsione riguardanti il fondo pluriennale vincolato iscritto nella spesa dell esercizio 2015 e nell entrata e nella spesa degli esercizi successivi; l eventuale utilizzo delle quote vincolate del risultato di amministrazione; l adeguamento degli stanziamenti di competenza e di cassa e l importo dei residui iniziali attivi e passivi ai risultati del riaccertamento; l applicazione, tra le spese di ciascun esercizio, della quota dell eventuale risultato di amministrazione negativo;

100 MODALITA RIACCERTAMENTO DEI RESIDUI 7) ri-accertamento e re-impegno delle entrate e delle spese eliminate in quanto non esigibili al 31 dicembre 2014.

101

102

103 MODALITA RIACCERTAMENTO DEI RESIDUI

104 MODALITA RIACCERTAMENTO DEI RESIDUI

105 MODALITA RIACCERTAMENTO DEI RESIDUI Se i residui passivi sono prevalentemente reimputati ai primi esercizi, mentre i residui attivi sono prevalentemente imputati agli esercizi successivi, è probabile che il fondo pluriennale vincolato, determinato come differenza tra i residui passivi e i residui attivi, non sia sufficiente a dare copertura ai debiti reimputati ai primi esercizi. In tal caso si formano i cd. disavanzi tecnici, di importo corrispondente agli avanzi formatasi negli esercizi successivi dall eccedenza dei residui attivi reimputati.

106 LA DISCIPLINA DELL ARMONIZZAZIONE PER LE SPESE DI PERSONALE

107 LE SPESE DI PERSONALE Impegno di spesa e regole di copertura finanziaria delle spese fisse e continuative L imputazione dell impegno delle spese di personale avviene nell esercizio di riferimento, automaticamente all inizio dell esercizio, per l intero importo risultante dai trattamenti fissi e continuativi, comunque denominati, in quanto caratterizzati da una dinamica salariale predefinita dalla legge e/o dalla contrattazione collettiva nazionale. In occasione del rendiconto si cancellano gli eventuali impegni cui non corrispondono obbligazioni formalizzate.

108 LE SPESE DI PERSONALE Come contabilizzare le chimere: Per il rispetto del nuovo principio in occasione del rinnovo del contratto collettivo nazionale, per le relative obbligazioni riguardanti il personale dipendente, compresi i relativi oneri riflessi a carico dell ente e quelli derivanti dagli eventuali effetti retroattivi del nuovo contratto, a meno che gli stessi contratti non prevedano il differimento degli effetti economici, l impegno è registrato nell esercizio in cui il contratto viene firmato.

109 LE SPESE DI PERSONALE Nelle more della firma del contratto, non potendo assumere impegni, si auspica che l ente prudentemente accantoni, annualmente, le risorse necessarie attraverso lo stanziamento in bilancio di appositi capitoli sui quali non è possibile assumere impegni ed effettuare pagamenti per garantire i futuri equilibri economico finanziari. In caso di mancata sottoscrizione del contratto, le somme non utilizzate concorreranno alla determinazione del risultato di amministrazione.

110 LE SPESE DI PERSONALE Impegno di spesa e regole di copertura finanziaria delle spese relative al trattamento accessorio e premiante La prescrizione del principio contabile applicato della contabilità finanziaria si applica anche alle obbligazioni giuridiche riguardanti il trattamento accessorio erogato al personale per le indennità di turno, di reperibilità, di rischio, ecc.. ;

111 LE SPESE DI PERSONALE Per le indennità corrisposte nell anno successivo, in quanto misurabili solo a consuntivo, l'impegno deve essere registrato ed imputato contabilmente nell esercizio in cui il compenso è erogato, quando tutti gli elementi dell'obbligazione risultano definiti, e quindi nell esercizio successivo a quello in cui la prestazione è stata effettuata.

112 LE SPESE DI PERSONALE A regime, tale modalità di contabilizzazione comporterà la registrazione, in ciascun esercizio, delle spese erogate al personale nel corso di un annualità e consentirà di effettuare le verifiche relative al rispetto dei limiti di spesa per il personale, riferite ad un elemento oggettivo costituito dall effettiva erogazione della spesa.

113 LE SPESE DI PERSONALE LA DISCIPLINA DEL FONDO INCENTIVANTE LA PRODUTTIVITA'

114 LE SPESE DI PERSONALE Costituzione fondo e sottoscrizione contratto decentrato Alla sottoscrizione della contrattazione integrativa si impegnano le obbligazioni relative al trattamento accessorio e premiante, imputandole contabilmente agli esercizi del bilancio di previsione in cui tali obbligazioni scadono o diventano esigibili. Le spese relative al trattamento accessorio e premiante, liquidate nell esercizio successivo a quello cui si riferiscono, sono quindi stanziate e impegnate in tale esercizio.

115 LE SPESE DI PERSONALE Il fondo per le politiche di sviluppo delle risorse umane e per la produttività presenta natura di spesa vincolata, quindi le risorse destinate alla copertura di tale stanziamento acquistano la natura di entrate vincolate al finanziamento del fondo, con riferimento all esercizio cui la costituzione del fondo si riferisce.

116 LE SPESE DI PERSONALE La spesa riguardante il fondo per le politiche di sviluppo delle risorse umane e per la produttività, pertanto, è interamente stanziata nell esercizio cui la costituzione del fondo si riferisce, destinando la quota riguardante la premialità e il trattamento accessorio, da liquidare nell esercizio successivo, alla costituzione del fondo pluriennale vincolato, a copertura degli impegni destinati ad essere imputati all esercizio successivo.

117 LE SPESE DI PERSONALE Si tratta del caso più frequente di costituzione del fondo pluriennale vincolato in entrata di parte corrente

118

119 LE SPESE DI PERSONALE Costituzione fondo contratto decentrato senza sottoscrizione Alla fine dell esercizio, nelle more della sottoscrizione della contrattazione integrativa, sulla base della formale delibera di costituzione del fondo, vista la certificazione dei revisori, le risorse destinate al finanziamento del fondo risultano definitivamente vincolate. Non potendo assumere l impegno, le correlate economie di spesa confluiscono nella quota vincolata del risultato di amministrazione, immediatamente utilizzabili secondo la disciplina generale, anche nel corso dell esercizio provvisorio.

120 LE SPESE DI PERSONALE Mancata costituzione del fondo: Nel caso in cui, l ente entro l esercizio, non provveda alla costituzione del fondo relativo al trattamento accessorio, le economie di bilancio confluiscono nel risultato di amministrazione vincolato per la sola quota del fondo obbligatoriamente prevista dalla contrattazione collettiva nazionale.

121 LE SPESE DI PERSONALE REGOLE PER IMPEGNARE IL FONDO INCENTIVANTE LA PRODUTTIVITA' DAL 2015

122 Impegno di spesa e regole di copertura finanziaria per fondo incentivante 1^ caso Gli enti che impegnavano le spese relative al trattamento accessorio e premiante nello stesso esercizio di riferimento non avranno problemi di discontinuità, a condizione che il pagamento del trattamento accessorio e premiante sia effettuato nell esercizio successivo, dopo il riaccertamento straordinario dei residui.

123 Impegno di spesa e regole di copertura finanziaria per fondo incentivante A seguito del riaccertamento straordinario, infatti, i residui passivi risultanti al 31/12/2014 riguardanti le spese relative al trattamento accessorio e premiante del 2014 sono cancellati e reimputati alla competenza del 2015 La copertura finanziaria sarà garantita del fondo pluriennale vincolato

124 Impegno di spesa e regole di copertura finanziaria per fondo incentivante Nel primo esercizio del bilancio di previsione, tali enti provvedono a stanziare le spese di personale riguardanti complessivamente le seguenti componenti: la spesa riguardante l anno di riferimento, destinata ad essere liquidata nell anno; il fondo pluriennale riguardante la premialità e il trattamento accessorio dell anno in corso, da liquidare nell anno successivo.

125 Impegno di spesa e regole di copertura finanziaria per fondo incentivante 2^ caso Gli enti che impegnavano le spese relative al trattamento accessorio e premiante nell esercizio di riferimento e provvedono al pagamento di tali voci prima del riaccertamento straordinario dei residui, al fine di evitare problemi di discontinuità del livello degli impegni, ai fini del rispetto dei vincoli della spesa di personale, dovranno effettuare il pagamento imputandolo alla competenza dell esercizio in corso, piuttosto che ai residui dell esercizio precedente. L ente, a tal fine, deve impegnare nuovamente la spesa relativa al trattamento accessorio e premiante riferita all esercizio precedente nonostante tale spesa risulti già impegnata con riferimento a tale esercizio.

126 Impegno di spesa e regole di copertura finanziaria per fondo incentivante Anche tali enti, nel primo esercizio del bilancio di previsione, provvedono a stanziare spese di personale riguardanti complessivamente le seguenti componenti: la spesa riguardante l anno di riferimento, destinata ad essere liquidata nell anno; il fondo pluriennale riguardante la premialità e il trattamento accessorio dell anno in corso, da liquidare nell anno successivo, la premialità e il trattamento accessorio dell anno precedente, da liquidare nell anno di riferimento, impegnata a seguito del riaccertamento straordinario dei residui.

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua

La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua") A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

L ORGANO DI REVISIONE

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

Residui attivi e passivi

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale:

ALLEGATO 2 Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale: Opere finanziate da: BUDGET 2011-2015 CANONI AGGIUNTIVI

ALLEGATO 2 Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale: Opere finanziate da: BUDGET 2011-2015 CANONI AGGIUNTIVI

Trento, 19 maggio 2016 MR/lb CIRCOLARE. Ai Sindaci dei Comuni trentini. Ai Presidenti di Comunità. Ai Responsabili dei Servizi Finanziari - LL. SS.

CCT_CAL REG_CCT 19/05/2016 0003433 P Trento, 19 maggio 2016 MR/lb CIRCOLARE Ai Sindaci dei Comuni trentini Ai Presidenti di Comunità Ai Responsabili dei Servizi Finanziari - LL. SS. - OGGETTO: armonizzazione

CCT_CAL REG_CCT 19/05/2016 0003433 P Trento, 19 maggio 2016 MR/lb CIRCOLARE Ai Sindaci dei Comuni trentini Ai Presidenti di Comunità Ai Responsabili dei Servizi Finanziari - LL. SS. - OGGETTO: armonizzazione

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

UNIONE DI COMUNI MARGHINE

UNIONE DI COMUNI MARGHINE DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE n. 25 del 01.09.2015 OGGETTO: Riapprovazione del riaccertamento straordinario dei residui alla data del 01/01/2015 di cui all art.

UNIONE DI COMUNI MARGHINE DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE n. 25 del 01.09.2015 OGGETTO: Riapprovazione del riaccertamento straordinario dei residui alla data del 01/01/2015 di cui all art.

IL FONDO PLURIENNALE VINCOLATO. Paola Mariani

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

CITTA DI VIGEVANO. Verbale di deliberazione della Giunta Comunale N. 110

COPIA DELL ORIGINALE cod. 11314 CITTA DI VIGEVANO SERVIZIO SEGRETERIA GENERALE Verbale di deliberazione della Giunta Comunale N. 110 L anno duemilaquattordici, il giorno uno del mese di Luglio alle ore

COPIA DELL ORIGINALE cod. 11314 CITTA DI VIGEVANO SERVIZIO SEGRETERIA GENERALE Verbale di deliberazione della Giunta Comunale N. 110 L anno duemilaquattordici, il giorno uno del mese di Luglio alle ore

C O M U N E di O R T A di A T E L L A

C O M U N E di O R T A di A T E L L A Provincia di Caserta Il Commissario Straordinario DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO ORIGINALE Numero 03 del 2 2. 0 5. 2 0 1 5 Oggetto: RIACCERTAMENTO STRAORDINARIO

C O M U N E di O R T A di A T E L L A Provincia di Caserta Il Commissario Straordinario DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO ORIGINALE Numero 03 del 2 2. 0 5. 2 0 1 5 Oggetto: RIACCERTAMENTO STRAORDINARIO

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO LA RIFORMA DELLA CONTABILITA DEGLI ENTI TERRITORIALI: PERCHÉ Esigenze

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO LA RIFORMA DELLA CONTABILITA DEGLI ENTI TERRITORIALI: PERCHÉ Esigenze

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35)

") BOZZA DI STAMPA Protocollo RC n. 15581/15 Anno 2015 Ordine del giorno n. 29 76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35) Modalità di recupero del maggior disavanzo a seguito del riaccertamento straordinario

BOZZA DI STAMPA Protocollo RC n. 15581/15 Anno 2015 Ordine del giorno n. 29 76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35) Modalità di recupero del maggior disavanzo a seguito del riaccertamento straordinario

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

Fondo Crediti di Dubbia esigibilità

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

VERBALE N. 4/2015 RELATIVO A PARERE SULLA DELIBERAZIONE DI RIACCERTAMENTO STRAORDINARIO DEI RESIDUI EX ART. 3 COMMA 7 D.LGS 118/2011.

Spett. COMUNE DI CASTELLO DI ANNONE Piazza Medici del Vascello, 4 14034 - Castello di Annone (AT) trasmesso a mezzo PEC agli indirizzi: responsabiletributi.castello.di.annone@ruparpiemonte.it PEC: castello.di.annone@cert.ruparpiemonte.it

Spett. COMUNE DI CASTELLO DI ANNONE Piazza Medici del Vascello, 4 14034 - Castello di Annone (AT) trasmesso a mezzo PEC agli indirizzi: responsabiletributi.castello.di.annone@ruparpiemonte.it PEC: castello.di.annone@cert.ruparpiemonte.it

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

LA NUOVA CONTABILITA E LE SPESE DI PERSONALE

LA NUOVA CONTABILITA E LE SPESE DI PERSONALE 31 marzo 2016 1 Indice La contabilizzazione delle spese di personale: il principio della competenza finanziaria potenziata Criteri per l imputazione contabile

LA NUOVA CONTABILITA E LE SPESE DI PERSONALE 31 marzo 2016 1 Indice La contabilizzazione delle spese di personale: il principio della competenza finanziaria potenziata Criteri per l imputazione contabile

Comune di Basiliano Provincia di Udine

Comune di Basiliano Provincia di Udine VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE COPIA ANNO 2015 N. 53 del Reg. Delibere OGGETTO: RIACCERTAMENTO "STRAORDINARIO" DEI RESIDUI ATTIVI E PASSIVI AL 01.01.2015

Comune di Basiliano Provincia di Udine VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE COPIA ANNO 2015 N. 53 del Reg. Delibere OGGETTO: RIACCERTAMENTO "STRAORDINARIO" DEI RESIDUI ATTIVI E PASSIVI AL 01.01.2015

CORTE DEI CONTI QUESTIONARIO PER I COMUNI

CORTE DEI CONTI QUESTIONARIO PER I COMUNI Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER I COMUNI Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

COMUNE DI SAN VENANZO PROVINCIA DI TERNI

COMUNE DI SAN VENANZO PROVINCIA DI TERNI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 22 DEL 18.03.2016 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31.12.2015. L anno DUEMILASEDICI il giorno DICIOTTO del

COMUNE DI SAN VENANZO PROVINCIA DI TERNI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 22 DEL 18.03.2016 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31.12.2015. L anno DUEMILASEDICI il giorno DICIOTTO del

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

C O M U N E D I M O N T E L E P R E

C O M U N E D I M O N T E L E P R E CITTÀ METROPOLITANA DI PALERMO Ufficio del Segretario Comunale Via Castrenze di Bella n. 60 90040 MONTELEPRE Cod. Fisc. E Partita IVA 00533320826 Tel. 091.8940.404 Fax

C O M U N E D I M O N T E L E P R E CITTÀ METROPOLITANA DI PALERMO Ufficio del Segretario Comunale Via Castrenze di Bella n. 60 90040 MONTELEPRE Cod. Fisc. E Partita IVA 00533320826 Tel. 091.8940.404 Fax

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

SOMMARIO. Parte I Inquadramento generale

SOMMARIO Presentazione... Profilo Autori... V VII Parte I Inquadramento generale Capitolo 1 - La contabilità armonizzata: una visione d insieme di Iacopo Cavallini 1. L armonizzazione: come, quando e perché...

SOMMARIO Presentazione... Profilo Autori... V VII Parte I Inquadramento generale Capitolo 1 - La contabilità armonizzata: una visione d insieme di Iacopo Cavallini 1. L armonizzazione: come, quando e perché...

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA L ARMONIZZAZIONE PER ARMONIZZAZIONE CONTABILE SI IN- TENDE IL PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI DIRETTO A RENDERE

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA L ARMONIZZAZIONE PER ARMONIZZAZIONE CONTABILE SI IN- TENDE IL PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI DIRETTO A RENDERE

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

CITTA DI CAMPODARSEGO

CITTA DI CAMPODARSEGO (Provincia di Padova) Contratto collettivo decentrato integrativo ai sensi degli artt. 4 e 5 del CCNL 1/4/1999, in merito all utilizzo delle risorse decentrate dell anno 2015. Relazione

CITTA DI CAMPODARSEGO (Provincia di Padova) Contratto collettivo decentrato integrativo ai sensi degli artt. 4 e 5 del CCNL 1/4/1999, in merito all utilizzo delle risorse decentrate dell anno 2015. Relazione

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

Le previsioni di entrata e di spesa nel bilancio armonizzato. 17 febbraio 2016 Dr.ssa Ivana Rasi

Le previsioni di entrata e di spesa nel bilancio armonizzato 17 febbraio 2016 Dr.ssa Ivana Rasi Indice L inserimento delle previsioni di competenza delle entrate e delle spese nel bilancio armonizzato

Le previsioni di entrata e di spesa nel bilancio armonizzato 17 febbraio 2016 Dr.ssa Ivana Rasi Indice L inserimento delle previsioni di competenza delle entrate e delle spese nel bilancio armonizzato

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014)

") L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

Armonizzazione: La competenza finanziaria potenziata. Dott.ssa Anna Guiducci

Armonizzazione: La competenza finanziaria potenziata Dott.ssa Anna Guiducci Nelle amministrazioni pubbliche che la adottano, la contabilità finanziaria costituisce il sistema contabile principale e fondamentale

Armonizzazione: La competenza finanziaria potenziata Dott.ssa Anna Guiducci Nelle amministrazioni pubbliche che la adottano, la contabilità finanziaria costituisce il sistema contabile principale e fondamentale

L'armonizzazione contabile nell'ufficio Personale. Fare clic per modificare lo stile del sottotitolo dello schema

L'armonizzazione contabile nell'ufficio Personale Fare clic per modificare lo stile del sottotitolo dello schema Riclassificazione della spesa (1) Riclassificazione della spesa (2) Riclassificazione della

L'armonizzazione contabile nell'ufficio Personale Fare clic per modificare lo stile del sottotitolo dello schema Riclassificazione della spesa (1) Riclassificazione della spesa (2) Riclassificazione della

ODCEC di Massa Carrara

ODCEC di Massa Carrara Alcuni approfondimenti su specifiche e rilevanti innovazioni apportate alla contabilità degli Enti locali dalla armonizzazione contabile, con particolare riferimento al D.lgs. n.126

ODCEC di Massa Carrara Alcuni approfondimenti su specifiche e rilevanti innovazioni apportate alla contabilità degli Enti locali dalla armonizzazione contabile, con particolare riferimento al D.lgs. n.126

DECRETO N Del 18/05/2015

DECRETO N. 4009 Del 18/05/2015 Identificativo Atto n. 480 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto APPROVAZIONE DEL PROGRAMMA ATTUATIVO DOTE COMUNE 2015 PRESENTATO DA ANCI LOMBARDIA,

DECRETO N. 4009 Del 18/05/2015 Identificativo Atto n. 480 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto APPROVAZIONE DEL PROGRAMMA ATTUATIVO DOTE COMUNE 2015 PRESENTATO DA ANCI LOMBARDIA,

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

IL RENDICONTO ARMONIZZATO

IL RENDICONTO ARMONIZZATO IL RIACCERTAMENTO DEI RESIDUIIO 22 febbraio 2016 Nicola Rebecchi 2 Indice La verifica dei residui derivanti dalla gestione 2015 a) La cancellazione di quelli privi di obbligazione

IL RENDICONTO ARMONIZZATO IL RIACCERTAMENTO DEI RESIDUIIO 22 febbraio 2016 Nicola Rebecchi 2 Indice La verifica dei residui derivanti dalla gestione 2015 a) La cancellazione di quelli privi di obbligazione

Vincoli e regole per gli investimenti nei Comuni. a cura di Alessandro Beltrami Roma, 10 novembre 2016

Vincoli e regole per gli investimenti nei Comuni a cura di Alessandro Beltrami Roma, 10 novembre 2016 I «saldi costituzionali» e la legge 243/2012: i Comuni pronti al confronto L entrata in vigore dei

Vincoli e regole per gli investimenti nei Comuni a cura di Alessandro Beltrami Roma, 10 novembre 2016 I «saldi costituzionali» e la legge 243/2012: i Comuni pronti al confronto L entrata in vigore dei

Direzione Risorse / Servizio Finanziario. Provvedimento n Il Direttore

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

L armonizzazione contabile: prime nozioni

Prof. Riccardo Mussari Dipartimento di Studi Aziendali e Giuridici Università degli Studi di Siena riccardo.mussari@unisi.it L armonizzazione contabile: prime nozioni Richiami normativi L armonizzazione

Prof. Riccardo Mussari Dipartimento di Studi Aziendali e Giuridici Università degli Studi di Siena riccardo.mussari@unisi.it L armonizzazione contabile: prime nozioni Richiami normativi L armonizzazione

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio.

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

FPV effetti particolari sugli equilibri di finanza pubblica 2016

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

PROVINCIA SUD SARDEGNA

Delibera n. 34 del 6 ottobre 2016 Oggetto: Approvazione Riaccertamento ordinario dei residui attivi e passivi 2015 - ex art.3, c.4, del d. lgs. n.118/2011 - Gestione Stralcio soppressa Provincia del Medio

Delibera n. 34 del 6 ottobre 2016 Oggetto: Approvazione Riaccertamento ordinario dei residui attivi e passivi 2015 - ex art.3, c.4, del d. lgs. n.118/2011 - Gestione Stralcio soppressa Provincia del Medio

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Prot. n Palermo, 14/3/2016. Oggetto: Armonizzazione dei sistemi contabili D. Lgs. n. 118/2011 e s.m.i.: Riaccertamento ordinario dei residui.

REPUBBLICA ITALIANA Numero Codice Fiscale 80012000826 Numero Partita Iva 02711070827 Assessorato dell Economia Dipartimento Regionale Bilancio e Tesoro Ragioneria Generale della Regione Servizio 5 - Vigilanza

REPUBBLICA ITALIANA Numero Codice Fiscale 80012000826 Numero Partita Iva 02711070827 Assessorato dell Economia Dipartimento Regionale Bilancio e Tesoro Ragioneria Generale della Regione Servizio 5 - Vigilanza

Giornata di studio Armonizzazione Contabile DL 118/2011

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

Legge regionale 7 dicembre 2016, n. 36. Assestamento al bilancio di previsione della Regione Campania. IL CONSIGLIO REGIONALE ha approvato

Legge regionale 7 dicembre 2016, n. 36. Assestamento al bilancio di previsione 2016-2018 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA GIUNTA REGIONALE promulga La seguente

Legge regionale 7 dicembre 2016, n. 36. Assestamento al bilancio di previsione 2016-2018 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA GIUNTA REGIONALE promulga La seguente

LA CORTE DEI CONTI SU NUOVO ORDINAMENTO CONTABILE E SOTTOSCRIZIONE DEL CONTRATTO DECENTRATO

BERGAMO LA CORTE DEI CONTI SU NUOVO ORDINAMENTO CONTABILE E SOTTOSCRIZIONE DEL CONTRATTO DECENTRATO Nella nostra nota del 28 dicembre scorso abbiamo sostenuto non corrispondere al vero l affermazione di

BERGAMO LA CORTE DEI CONTI SU NUOVO ORDINAMENTO CONTABILE E SOTTOSCRIZIONE DEL CONTRATTO DECENTRATO Nella nostra nota del 28 dicembre scorso abbiamo sostenuto non corrispondere al vero l affermazione di

08/03/2016. Rendiconto Riaccertamento ordinario FCDE - FPV

08/03/2016 Rendiconto 2015 Riaccertamento ordinario FCDE - FPV CONTABILITA RIACCERTAMENTO ORDINARIO 2015 Il presente documento si pone l obiettivo di riproporre agli operatori le già note istruzioni operative

08/03/2016 Rendiconto 2015 Riaccertamento ordinario FCDE - FPV CONTABILITA RIACCERTAMENTO ORDINARIO 2015 Il presente documento si pone l obiettivo di riproporre agli operatori le già note istruzioni operative

Ente Parco Marino Regionale Scogli di Isca Sede provvisoria: via Marina, snc Belmonte Calabro (CS)

") REGIONE CALABRIA Ente Parco Marino Regionale Scogli di Isca Sede provvisoria: via Marina, snc 87033 Belmonte Calabro (CS) RELAZIONE ILLUSTRATIVA relativa al CONSUNTIVO 2011 PREMESSA La presente relazione,

REGIONE CALABRIA Ente Parco Marino Regionale Scogli di Isca Sede provvisoria: via Marina, snc 87033 Belmonte Calabro (CS) RELAZIONE ILLUSTRATIVA relativa al CONSUNTIVO 2011 PREMESSA La presente relazione,

ANALISI E COMMENTO DEL DDL STABILITA' 2016:NORME PER GLI ENTI LOCALI IL PAREGGIO DI BILANCIO E IL NUOVO SALDO FINALE DI COMPETENZA POTENZIATA

ANALISI E COMMENTO DEL DDL STABILITA' 2016:NORME PER GLI ENTI LOCALI IL PAREGGIO DI BILANCIO E IL NUOVO SALDO FINALE DI COMPETENZA POTENZIATA DOTT. MARCELLO MARCONI Dirigente Comune di Reggio Emilia Bologna

ANALISI E COMMENTO DEL DDL STABILITA' 2016:NORME PER GLI ENTI LOCALI IL PAREGGIO DI BILANCIO E IL NUOVO SALDO FINALE DI COMPETENZA POTENZIATA DOTT. MARCELLO MARCONI Dirigente Comune di Reggio Emilia Bologna

Relazione dell organo di revisione

Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione 2014 sullo schema di rendiconto per l esercizio finanziario 2014 L organo di revisione Dott.

Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione 2014 sullo schema di rendiconto per l esercizio finanziario 2014 L organo di revisione Dott.

L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

PARTE SECONDA. le procedure di gestione del Programma;

Bollettino Ufficiale della Regione Puglia n. 104 del 21 07 2015 31267 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 12 giugno 2015, n. 1393 Restituzione

Bollettino Ufficiale della Regione Puglia n. 104 del 21 07 2015 31267 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 12 giugno 2015, n. 1393 Restituzione

CITTÁ DI SORSO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE. N. 045-Bis del

CITTÁ DI SORSO COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 045-Bis del 23.04.2015 Oggetto: Riaccertamento Ordinario dei Residui al 31.12.2014 ai sensi dell articolo 3, comma 4, D.Lgs. n.118/2011.

CITTÁ DI SORSO COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 045-Bis del 23.04.2015 Oggetto: Riaccertamento Ordinario dei Residui al 31.12.2014 ai sensi dell articolo 3, comma 4, D.Lgs. n.118/2011.

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO

Comune di Fontaneto d Agogna BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO Premessa A decorrere dall'esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione

Comune di Fontaneto d Agogna BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO Premessa A decorrere dall'esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione

Comune di Vicenza CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO:

CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO: - Integrazione del Fondo del salario accessorio personale dipendente ai sensi dell art. 15 c. 2 CCNL 01/04/1999; - Integrazione del Fondo del salario accessorio

CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO: - Integrazione del Fondo del salario accessorio personale dipendente ai sensi dell art. 15 c. 2 CCNL 01/04/1999; - Integrazione del Fondo del salario accessorio

COMUNE DI MINUCCIANO Provincia di LUCCA

COMUNE DI MINUCCIANO Provincia di LUCCA Relazione illustrativa e Relazione tecnico-finanziaria al contratto integrativo anno 2014 (articolo 40, comma 3-sexies, Decreto Legislativo n. 165 del 2001) 1 PARTE

COMUNE DI MINUCCIANO Provincia di LUCCA Relazione illustrativa e Relazione tecnico-finanziaria al contratto integrativo anno 2014 (articolo 40, comma 3-sexies, Decreto Legislativo n. 165 del 2001) 1 PARTE

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011)

") PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

CONSORZIO INTERCOMUNALE SERVIZI SOCIO-ASSISTENZIALI CALUSO

CONSORZIO INTERCOMUNALE SERVIZI SOCIO-ASSISTENZIALI CALUSO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 2018 Criteri di valutazione adottati Il decreto legislativo 23 giugno 2011, n.118 (G.U. n. 172

CONSORZIO INTERCOMUNALE SERVIZI SOCIO-ASSISTENZIALI CALUSO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 2018 Criteri di valutazione adottati Il decreto legislativo 23 giugno 2011, n.118 (G.U. n. 172

L ARMONIZZAZIONE CONTABILE DEGLI ENTI LOCALI LA PRESENTAZIONE DELLA RIFORMA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI LOCALI LA PRESENTAZIONE DELLA RIFORMA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I SISTEMI CONTABILI ARMONIZZATI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI LOCALI LA PRESENTAZIONE DELLA RIFORMA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I SISTEMI CONTABILI ARMONIZZATI

COMUNE DI CALUSCO D ADDA Provincia di Bergamo CONTRATTO DECENTRATO INTEGRATIVO DEL PERSONALE NON DIRIGENTE DEL COMUNE DI CALUSCO D ADDA ANNO 2009.

COMUNE DI CALUSCO D ADDA Provincia di Bergamo CONTRATTO DECENTRATO INTEGRATIVO DEL PERSONALE NON DIRIGENTE DEL COMUNE DI CALUSCO D ADDA ANNO 2009. RELAZIONE ILLUSTRATIVA TECNICO-FINANZIARIA Premesso che

COMUNE DI CALUSCO D ADDA Provincia di Bergamo CONTRATTO DECENTRATO INTEGRATIVO DEL PERSONALE NON DIRIGENTE DEL COMUNE DI CALUSCO D ADDA ANNO 2009. RELAZIONE ILLUSTRATIVA TECNICO-FINANZIARIA Premesso che

COMUNE DI MODENA. DETERMINAZIONE DEL DIRIGENTE RESPONSABILE del Settore Risorse Umane e Strumentali Dott. ssa Lorena Leonardi

COMUNE DI MODENA DETERMINAZIONE DEL DIRIGENTE RESPONSABILE del Settore Risorse Umane e Strumentali Dott. ssa Lorena Leonardi Prot. Gen: 2015 / 48362 - Pe Numero d ordine: Registrata il a valenza interna

COMUNE DI MODENA DETERMINAZIONE DEL DIRIGENTE RESPONSABILE del Settore Risorse Umane e Strumentali Dott. ssa Lorena Leonardi Prot. Gen: 2015 / 48362 - Pe Numero d ordine: Registrata il a valenza interna

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE. -esercizio nr.2 : pagamento da parte del beneficiario del saldo di euro 50.

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE Viene concesso un diritto patrimoniale temporaneo (non ripetitivo negli anni). Si ipotizza l utilizzo del bene per fini istituzionali

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE Viene concesso un diritto patrimoniale temporaneo (non ripetitivo negli anni). Si ipotizza l utilizzo del bene per fini istituzionali

CONTROLLO EQUILIBRI FINANZIARI. Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CORSO SU IL NUOVO SISTEMA DI CONTABILITA PUBBLICA 20 / 28 OTTOBRE 11 NOVEMBRE 2016 SEDE: VARESE

CORSO SU IL NUOVO SISTEMA DI CONTABILITA PUBBLICA 20 / 28 OTTOBRE 11 NOVEMBRE 2016 SEDE: VARESE Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

CORSO SU IL NUOVO SISTEMA DI CONTABILITA PUBBLICA 20 / 28 OTTOBRE 11 NOVEMBRE 2016 SEDE: VARESE Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

RELAZIONE DEL RESPONSABILE AREA FINANZIARIA SALVAGUARDIA EQUILIBRI DI BILANCIO E 2018 INDICE: 1) Premessa..2;

Premessa..2;") RELAZIONE DEL RESPONSABILE AREA FINANZIARIA SALVAGUARDIA EQUILIBRI DI BILANCIO 2016-2017 E 2018 INDICE: 1) Premessa..2; 2) Equilibrio entrate/spese competenza 2016, 2017, 2018.3; 3) Equilibrio tra entrate/spese

RELAZIONE DEL RESPONSABILE AREA FINANZIARIA SALVAGUARDIA EQUILIBRI DI BILANCIO 2016-2017 E 2018 INDICE: 1) Premessa..2; 2) Equilibrio entrate/spese competenza 2016, 2017, 2018.3; 3) Equilibrio tra entrate/spese

LA COMPETENZA FINANZIARIA POTENZIATA. webinar 23 MARZO 2015

LA COMPETENZA FINANZIARIA POTENZIATA webinar 23 MARZO 2015 Quesito n. 1 Poiché il rimborso spese elettorali non è più in partite di giro si chiede l'allocazione contabile dell'entrata. In linea di principio

LA COMPETENZA FINANZIARIA POTENZIATA webinar 23 MARZO 2015 Quesito n. 1 Poiché il rimborso spese elettorali non è più in partite di giro si chiede l'allocazione contabile dell'entrata. In linea di principio

DETERMINAZIONE DIRIGENZIALE

Provincia di Bologna DETERMINAZIONE DIRIGENZIALE Anno 2012 n 21 data 10/01/2012 OGGETTO: FONDO PER LO SVILUPPO DELLE RISORSE UMANE E PRODUTTIVITÀ DESTINATO AL PAGAMENTO DELLE INDENNITÀ STABILI-IMPEGNO

Provincia di Bologna DETERMINAZIONE DIRIGENZIALE Anno 2012 n 21 data 10/01/2012 OGGETTO: FONDO PER LO SVILUPPO DELLE RISORSE UMANE E PRODUTTIVITÀ DESTINATO AL PAGAMENTO DELLE INDENNITÀ STABILI-IMPEGNO

Dal patto di stabilit al pareggio di bilancio in costituzione. A cura di Onelio Pignatti Bologna, 23 novembre 2015

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N DL-243 del 20/07/2015

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

Registro determinazioni n. 178 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 178 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: I codice ufficio: 044 SERVIZIO RAGIONERIA DETERMINAZIONE

Registro determinazioni n. 178 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: I codice ufficio: 044 SERVIZIO RAGIONERIA DETERMINAZIONE

USMATE VELATE FONDO CREDITI DI DUBBIA ESIGIBILITA. 7 novembre /11/2013 USMATE VELATE

USMATE VELATE 7 novembre 2013 FONDO CREDITI DI DUBBIA ESIGIBILITA 1 CRONOLOGIA LAVORI Inizio sperimentazione 1/1/2012 Al 31/1/2012 (grazie all aiuto della PAL Informatica) avevamo a disposizione tutto

USMATE VELATE 7 novembre 2013 FONDO CREDITI DI DUBBIA ESIGIBILITA 1 CRONOLOGIA LAVORI Inizio sperimentazione 1/1/2012 Al 31/1/2012 (grazie all aiuto della PAL Informatica) avevamo a disposizione tutto

C I T T A DI M O L F E T T A PROVINCIA DI BARI COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE. N. 168 del 27/06/2014 O G G E T T O

C I T T A DI M O L F E T T A PROVINCIA DI BARI COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 168 del 27/06/2014 O G G E T T O RIACCERTAMENTO STRAORDINARIO DEI RESIDUI DI CUI ALL'ARTICOLO 14 DEL DPCM 28/12/2011,

C I T T A DI M O L F E T T A PROVINCIA DI BARI COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 168 del 27/06/2014 O G G E T T O RIACCERTAMENTO STRAORDINARIO DEI RESIDUI DI CUI ALL'ARTICOLO 14 DEL DPCM 28/12/2011,

PROVINCIA DI VERONA servizio risorse umane

Verona, 22 settembre 2015 pagina 1/7 determinazione organizzativa n. 152/2015 All U.O. trattamento economico e previdenziale Oggetto: liquidazione compenso per la produttività collettiva ed individuale

Verona, 22 settembre 2015 pagina 1/7 determinazione organizzativa n. 152/2015 All U.O. trattamento economico e previdenziale Oggetto: liquidazione compenso per la produttività collettiva ed individuale

Comune di Cervignano del Friuli

Comune di Cervignano del Friuli Provincia di Udine Proposta nr. 2 del 12/02/2016 Atto di Liquidazione nr. 152 del 12/02/2016 Servizio Tributi ed Economato OGGETTO: LIQUIDAZIONE TRIBUTO PROVINCIALE PER

Comune di Cervignano del Friuli Provincia di Udine Proposta nr. 2 del 12/02/2016 Atto di Liquidazione nr. 152 del 12/02/2016 Servizio Tributi ed Economato OGGETTO: LIQUIDAZIONE TRIBUTO PROVINCIALE PER

COMUNE DI TORNACO Provincia di Novara

COMUNE DI TORNACO Provincia di Novara ------------------------------------------------------------------------------------------------------------------------ DETERMINAZIONE N. 1 IN DATA 2/01/2015 SERVIZIO

COMUNE DI TORNACO Provincia di Novara ------------------------------------------------------------------------------------------------------------------------ DETERMINAZIONE N. 1 IN DATA 2/01/2015 SERVIZIO

Regione Umbria Giunta Regionale

Regione Umbria Giunta Regionale DIREZIONE REGIONALE PROGRAMMAZIONE, INNOVAZIONE E COMPETITIVITA' DELL'UMBRIA Servizio Istruzione, università e ricerca DETERMINAZIONE DIRIGENZIALE N. 2727 DEL 29/04/2015

Regione Umbria Giunta Regionale DIREZIONE REGIONALE PROGRAMMAZIONE, INNOVAZIONE E COMPETITIVITA' DELL'UMBRIA Servizio Istruzione, università e ricerca DETERMINAZIONE DIRIGENZIALE N. 2727 DEL 29/04/2015

Le nuove regole di finanza pubblica per gli enti territoriali

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 15/095/SR22/C2

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 15/095/SR22/C2 DISPOSIZIONI IN MATERIA DI CONTABILIZZAZIONI DELLE ANTICIPAZIONI DI LIQUIDITA Punto 22) O.d.g. Conferenza Stato-Regioni La sentenza della

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 15/095/SR22/C2 DISPOSIZIONI IN MATERIA DI CONTABILIZZAZIONI DELLE ANTICIPAZIONI DI LIQUIDITA Punto 22) O.d.g. Conferenza Stato-Regioni La sentenza della

Il rendiconto armonizzato: FAQ. 1 marzo 2016 Dr. Nicola Rebecchi

Il rendiconto armonizzato: FAQ 1 marzo 2016 Dr. Nicola Rebecchi Il rendiconto armonizzato Il principio contabile applicato della competenza finanziaria 4.2 allegato al dlgs 118/11, al paragrafo 9.3 stabilisce

Il rendiconto armonizzato: FAQ 1 marzo 2016 Dr. Nicola Rebecchi Il rendiconto armonizzato Il principio contabile applicato della competenza finanziaria 4.2 allegato al dlgs 118/11, al paragrafo 9.3 stabilisce

ARMONIZZAZIONE DEI SISTEMI CONTABILI

CONTABILITA FINANZIARIA JSIBAC ARMONIZZAZIONE DEI SISTEMI CONTABILI Enti che attivano il bilancio armonizzato il 1/1/2015 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ALLA DATA DEL RIACCERTAMENTO

CONTABILITA FINANZIARIA JSIBAC ARMONIZZAZIONE DEI SISTEMI CONTABILI Enti che attivano il bilancio armonizzato il 1/1/2015 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ALLA DATA DEL RIACCERTAMENTO

Prof. Guido Modugno. 1. Il confronto tra contabilità pubblica e contabilità civilistica: primi aspetti (obiettivi, metodologia, postulati )

") Contabilità finanziaria: principi e evoluzione Prof. Guido Modugno 2 Agenda 1. Il confronto tra contabilità pubblica e contabilità civilistica: primi aspetti (obiettivi, metodologia, postulati ) 2. Principi

Contabilità finanziaria: principi e evoluzione Prof. Guido Modugno 2 Agenda 1. Il confronto tra contabilità pubblica e contabilità civilistica: primi aspetti (obiettivi, metodologia, postulati ) 2. Principi

C O M U N E DI G E N G A Provincia di Ancona

C O M U N E DI G E N G A Provincia di Ancona PROVVEDIMENTO DEL III SERVIZIO - BILANCIO E PROGRAMMAZIONE DETERMINAZIONE N. 15 Data 05-07-16 N. 233 DEL REGISTRO GENERALE Oggetto: CCDI 2015 - LIQUIDAZIONE

C O M U N E DI G E N G A Provincia di Ancona PROVVEDIMENTO DEL III SERVIZIO - BILANCIO E PROGRAMMAZIONE DETERMINAZIONE N. 15 Data 05-07-16 N. 233 DEL REGISTRO GENERALE Oggetto: CCDI 2015 - LIQUIDAZIONE

COMUNE DI CENTO PROVINCIA DI FERRARA

COMUNE DI CENTO PROVINCIA DI FERRARA Via Marcello Provenzali, 15-44042 Cento (FE) www.com une.cento.fe.it - comune.cento@cert.comune.cento.fe.it Deliberazione di Giunta Comunale n. 55 del 21/03/2016 Oggetto:

COMUNE DI CENTO PROVINCIA DI FERRARA Via Marcello Provenzali, 15-44042 Cento (FE) www.com une.cento.fe.it - comune.cento@cert.comune.cento.fe.it Deliberazione di Giunta Comunale n. 55 del 21/03/2016 Oggetto:

BILANCIO DI PREVISIONE 2016/ NOTA INTEGRATIVA

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione