RENDICONTO ECONOMICO E FINANZIARIO 2009 BILANCIO PREVENTIVO ASSEMBLEA NAZIONALE ORDINARIA DEI DELEGATI Roma, maggio 2010

|

|

|

- Graziano Fabio Lanza

- 8 anni fa

- Visualizzazioni

Transcript

1 RENDICONTO ECONOMICO E FINANZIARIO 2009 BILANCIO PREVENTIVO 2010 ASSEMBLEA NAZIONALE ORDINARIA DEI DELEGATI Roma, maggio 2010

2 TESORERIA NAZIONALE Tesoriere Nazionale Gerardo Ghetti Componente Tesoreria Nazionale Aldemiro Andreoni SEGRETERIA AMMINISTRATIVA Direttore Generale Roberto Testa Assistenza alla Tesoreria Nazionale Barbara Curzi

3 RENDICONTO ECONOMICO E FINANZIARIO 2009 STATO PATRIMONIALE

4 d

5 CONTO ECONOMICO

6 d

7 NOTA INTEGRATIVA PREMESSA L Associazione Nazionale Dentisti Italiani - Società Italiana di Stomatologia Odontoiatria e Protesi Dentaria (A.N.D.I. - S.I.S.O.P.D.) è Sindacato Nazionale di categoria. Per brevità nei successivi paragrafi viene indicata con la sola sigla A.N.D.I. L A.N.D.I. è apartitica, non persegue fini di lucro ed è strutturata in sedi, nazionale in Roma, regionali e provinciali. Come disposto dall art. 36 del Codice Civile, l ordinamento interno e l amministrazione dell Associazione sono regolati dagli accordi degli associati. La presentazione del Bilancio 2009 avviene nello stesso modo di quella dell esercizio precedente nel rispetto delle norme e delle indicazioni più attuali che, seppur non vincolanti, rappresentano un punto di riferimento adeguato e soddisfacente. Per le aziende non-profit, quale l A.N.D.I., la normativa civilistica non prevede obblighi contabili, ma solo un obbligo generico per le associazioni (art. 20 c.c.) ove l Assemblea è chiamata ad approvare il bilancio. Inoltre, per gli amministratori, sono applicabili le regole del mandatario (art c.c.) ed un obbligo di rendiconto (art c.c.).

8 Dal punto di vista economico devono essere presenti le seguenti peculiarità: soggetto economico privato atto di costituzione formale principio di autogoverno assenza di distribuzione di utili presenza di proventi da terzi senza controprestazioni proporzionate rapporto fiduciario con la collettività di riferimento assenza di interessi proprietari Si è di fronte ad un comune sentire e non ad interessi reddituali e l autonomia non può essere garantita dagli interessi proprietari bensì da specifiche situazioni (patrimonio, capacità di raccolta fondi, adesioni, etc). Ma fondamentale per la continuità ed il conseguimento della propria missione è la TRASPARENZA, o accountability, che può essere garantita in primo luogo dal bilancio e dai suoi allegati. L importanza di tale documento risiede nella necessità di mantenere vivo nel tempo il rapporto fiduciario con la collettività di riferimento cui è destinato dell output (servizi) ma dalla quale provengono gli input (fondi e lavoro volontario). In definitiva si fa riferimento alla tecnica, a norme applicabili anche in questo settore ed eventualmente ai principi utilizzati in altri Paesi addivenendo alla definizione del Documento di Bilancio e dei suoi contenuti essenziali: Stato Patrimoniale Conto Economico (o Rendiconto della gestione) Nota integrativa

9 La conclusione di questo necessario chiarimento, è sinteticamente riportata in una tabella di confronto fra quanto richiesto dallo Statuto e quanto presente nella Raccomandazione n. 1 del Consiglio Nazionale dei Dottori Commercialisti documento di presentazione di un sistema rappresentativo dei risultati di sintesi delle aziende non profit al fine di dare una corretta Rappresentazione del Bilancio di A.N.D.I.: Compito della Nota Integrativa è quello di illustrare ed integrare i dati e le informazioni contenute nello Stato Patrimoniale e nel Conto Economico con i quali costituisce il Bilancio di Esercizio. Nel prospetto di bilancio, accanto all importo di ogni voce dello Stato Patrimoniale e del Conto Economico, è stato riportato il corrispondente importo dell esercizio precedente; tutti i valori sono espressi in unità di euro, senza cifre decimali, così come stabilito dall art C.C. L Assemblea Nazionale dei Delegati approva il bilancio (rendiconto economico e finanziario) ed il bilancio preventivo entro il 31 maggio.

10 CRITERI DI FORMAZIONE Il Bilancio è stato redatto ispirandosi alle norme del Codice Civile in materia di bilanci, nonché ai Principi Contabili emessi dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili. Si è fatto inoltre riferimento al Documento di presentazione di un sistema rappresentativo dei risultati di sintesi delle aziende non profit - Raccomandazione n 1 della Commissione aziende non profit del Consiglio Nazionale dei Dottori Commercialisti (luglio 2002). Il Bilancio è costituito dallo Stato Patrimoniale, dal Conto Economico (o Rendiconto della gestione) e dalla Nota Integrativa, che ne costituisce parte integrante. Per quanto riguarda i fatti di rilievo dell esercizio 2009 si rinvia a quanto illustrato nelle Considerazioni sull andamento generale della conduzione economico-finanziaria 2009 che è parte della Nota Integrativa.

.")

11 CRITERI DI VALUTAZIONE La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza, competenza e divieto di compensazione di partite, nella prospettiva della continuazione dell'attività. L'effetto delle operazioni e degli altri eventi è stato rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti finanziari, ma questo principio di Competenza è stato però applicato compatibilmente con le norme statutarie che, prevedendo l invio della documentazione di bilancio alle sezioni provinciali 60 gg prima della Assemblea Nazionale, riducono sensibilmente quel periodo di tempo successivo alla chiusura naturale dell esercizio necessario per l acquisizione di tutti i documenti idonei all applicazione del principio di competenza. Pertanto tutte le spese dell anno precedente non prevedibili e pervenute oltre la data di formazione del bilancio vengono contabilizzate per cassa nell anno in corso anche se di competenza dell anno precedente. In particolare, i criteri di valutazione adottati nella formazione del bilancio sono stati i seguenti.

12 Immobilizzazioni immateriali Non sono contabilizzate immobilizzazioni immateriali. Immobilizzazioni materiali E presente in bilancio esclusivamente l immobile di proprietà la cui valutazione é effettuata al costo di acquisto aumentato degli eventuali oneri accessori di diretta imputazione. Le spese di manutenzione e riparazione sono imputate al Conto Economico dell esercizio in cui sono state sostenute, ad eccezione di quelle incrementative della vita utile dei cespiti che vengono capitalizzate. Immobilizzazioni Finanziarie Gli investimenti finanziari sono in carico al valore di acquisto, eventualmente svalutati per perdite durevoli di valore. Rimanenze Sono riportate le rimanenze assai significative per qualità e quantità del prodotto. Crediti e debiti I crediti sono iscritti secondo il valore nominale, al netto del fondo svalutazione crediti. I debiti sono esposti in bilancio al valore nominale. Ratei e risconti I ratei ed i risconti accolgono i proventi ed i costi di competenza dell esercizio esigibili in esercizi successivi, nonché i costi ed i proventi contabilizzati entro la chiusura dell esercizio, ma di competenza di esercizi successivi, comuni a due o più esercizi e la cui entità varia in ragione del tempo. Patrimonio netto La voce in oggetto accoglie il valore netto relativo al risultato della gestione dell esercizio attuale e di tutti quelli precedenti.

13 Fondo per rischi e oneri Non sono contabilizzati importi per il fondo rischi ed oneri, non ricorrendone i presupposti. Fondo TFR Rappresenta l'effettivo debito maturato verso i dipendenti in conformità alle disposizioni di legge (art. 2120) e del CCNL vigente. Riconoscimento degli oneri e proventi Gli oneri ed i proventi sono imputati al conto economico nel rispetto del principio di prudenza e di competenza temporale, con il limite di cui in premessa. Proventi derivanti dalle quote associative I proventi derivanti dalle quote associative sono riportati al netto dello sconto a suo tempo deliberato dal Consiglio di Presidenza. Imposte dell esercizio Le imposte sono iscritte sulla base del principio di cassa, secondo quanto previsto dalla normativa fiscale vigente e tenendo conto delle agevolazioni riconosciute dalla Legge. Le imposte indicate in bilancio riguardano in principal modo sia l Irap che l Ires. L Irap è calcolata, secondo il metodo retributivo, sul costo del personale ed oneri assimilati, mentre l Ires è calcolata sui soli redditi fondiari. Di seguito sono riportati i commenti relativi alle principali voci che espongono valori numerici in almeno uno dei due esercizi a confronto e che non siano già sufficientemente dettagliate nei prospetti contabili.

14 COMMENTO ALLE PRINCIPALI VOCI DELL ATTIVO PATRIMONIALE Sono di seguito riportati i prospetti dettagliati delle movimentazioni di alcune poste attive del patrimonio. Immobilizzazioni Materiali Resta in carico solo l immobile di Roma, Via Savoia 78 al valore storico. Immobilizzazioni Finanziarie La voce partecipazioni si riferisce alla quota di partecipazione di A.N.D.I. in Andi Servizi Srl. Si tratta della dotazione delle risorse fornite ad Andi Servizi Srl per l acquisto e la ristrutturazione della sede nazionale di ANDI a Roma.

15 Si riporta in dettaglio la situazione titoli al : Si tratta di n copie residue delle 1998 copie del testo Le lesioni mucose del cavo orale: elementi di diagnosi differenziale che ANDI ha acquistato da Andi Servizi. Crediti I crediti verso aziende non profit collegate sono rappresentati dai prestiti erogati alle Sezioni Provinciali per l acquisto e/o la ristrutturazione delle sedi provinciali al netto dei rimborsi effettuati nell anno. I crediti verso altri sono esplicitati nella tabella successiva.

16 L accantonamento a fronte TFR è rappresentato da una Polizza Assicurativa Fondiaria Sai esistente dal 05/03/86 su una singola posizione. La Polizza Valore risparmio Ass. Generali è un accantonamento, a partire dal 24/07/08, a fronte del TFR sulla generalità delle posizioni. I crediti verso le sezioni sono relativi a quote associative ancora da versare al 31/12/09. La sottovoce altri riguarda crediti verso Unilever per Euro , depositi cauzionali versati nel 2009 ma relativi ad un evento 2010 per Euro e per una polizza assicurativa pagata il 30/12/2009 ma relativa al 2010 per Euro Disponibilità Liquide

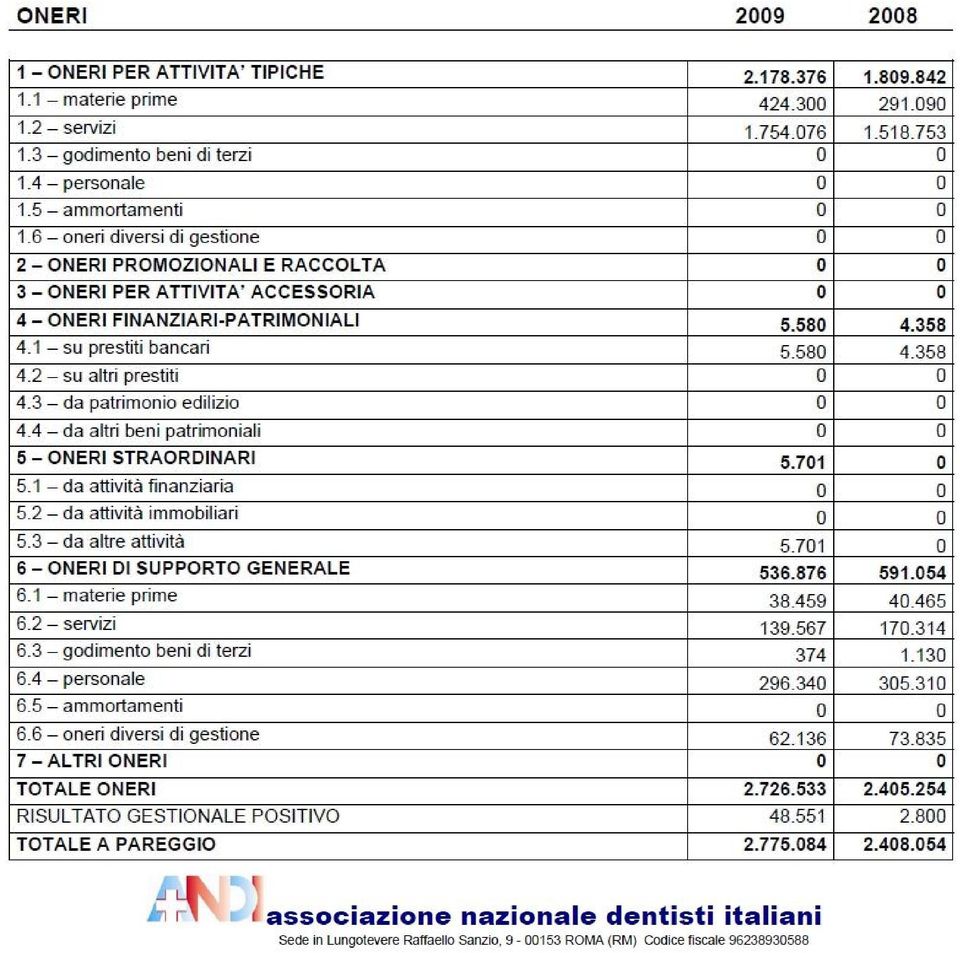

17 I depositi bancari sono esplicitati nella tabella successiva. Di seguito viene riportato un prospetto sintetico delle principali movimentazioni delle poste aventi natura finanziaria. I ratei attivi hanno natura finanziaria. I risconti attivi si riferiscono ad utenze e fatture di competenza dell esercizio successivo.

18 COMMENTO ALLE PRINCIPALI VOCI DEL PASSIVO PATRIMONIALE Patrimonio Netto Riguardo le poste ideali del Patrimonio Netto è da evidenziare che esso è costituito dal solo patrimonio libero (allegato A), somma algebrica del risultato gestionale dell esercizio in corso e dei risultati gestionali degli esercizi precedenti. Non sono infatti presenti né riserve statutarie, né contributi in conto capitale, né un fondo di dotazione, né un patrimonio vincolato. Non è necessario evidenziare a parte un patrimonio specifico per l attività accessoria in quanto la Sede Nazionale di A.N.D.I. non svolge attività accessoria.

19 I debiti verso fornitori sono rappresentati da impegni di spesa e da fatture ricevute e non pagate al 31/12/09 e le voci principali sono la Consulenza Servizio Studi (34.002), Consulenza Amministrativa (15.482), Andi Servizi ( ), Consulenza legale (18.360). Gli altri debiti sono verso le Sezioni Provinciali per eccesso di versamento delle quote di competenza o per contributi contabilizzati ma non versati alle sezioni. A fronte di questa voce debitoria sono stati iscritti crediti per Euro costituiti da polizze assicurative, con l obiettivo di pareggiare la partita nell arco temporale di altri 3 anni.

20 CRITERI DI RAPPRESENTAZIONE DEL RISULTATO DI GESTIONE A differenza del normale Conto Economico delle Aziende nel caso delle Associazioni il confronto tra i Proventi e gli Oneri non assume il ruolo che ha in una normale Impresa se non nell aspetto meramente numerico. Questa rendicontazione ha lo scopo di informare sull attività posta in essere nell adempire la mission istituzionale e come sono state acquisite ed impiegate le risorse nello svolgimento di tale attività. Il Rendiconto Gestionale a proventi ed oneri fa riferimento alle Aree Gestionali. Attività Tipica od Istituzionale E l attività istituzionale vera e propria, ovvero l insieme di tutte quelle operazioni direttamente correlate alla mission e di competenza economica dell esercizio di riferimento. Attività Promozionale e di Raccolta Fondi Di norma comprende tutti i proventi ed i costi connessi allo sviluppo di attività promozionali e di raccolta di fondi, ma si deve ritenere che questa attività non sia svolta direttamente da A.N.D.I.. Attività Accessoria La Sede Nazionale di A.N.D.I. non svolge attività accessoria.

21 Attività di Gestione Finanziaria e Patrimoniale Le attività strumentali all attività istituzionale. Attività di Natura Straordinaria Non sono programmate attività di natura straordinaria. Attività di Supporto Generale Le attività di direzione e conduzione dell Associazione che ne garantiscono l esistenza e l evoluzione. L utilizzo dei termini proventi ed oneri è più consono all attività non profit rispetto a ricavi e costi (valori legati all attività di scambio economico) od a entrate ed uscite (valori legati alla dinamica di scambi finanziari). Lo schema di classificazione delle risorse impiegate ed acquisite segue il criterio di provenienza da soggetti od aree gestionali per i proventi ed il criterio di destinazione per gli oneri. Il risultato gestionale è determinato per contrapposizione degli stessi e rappresenta la variazione positiva o negativa del patrimonio netto. La presenza di proventi ed oneri non classificabile secondo i criteri precedenti giustifica la presenza della voce residuale altri proventi ed altri oneri.

22 COMMENTO ALLE PRINCIPALI VOCI DEL RENDICONTO GESTIONALE ANALISI DEI PROVENTI

23 Quote associative I proventi da attività tipiche sono rappresentate dalle quote associative di competenza della sede nazionale. La variazione evidenzia un dato positivo rispetto al 2008 con un recupero di iscrizioni a quota intera data da un aumento degli iscritti del 2,5% ed un aumento delle quote del 4%. La differenza tra il dato complessivo dei proventi da associati e le quote associative, pari ad Euro , è rappresentata dai ricavi per la Formazione. Altri proventi Quote libro Le lesioni mucose del cavo orale e rimanenze.

24 Proventi Finanziari Il dato si giustifica con la forte contrazione dei tassi di interesse e con la minore disponibilità di risorse per investimenti finanziari. Proventi Straordinari - vari I proventi straordinari finanziari riguardano le quote maturate sulla polizza Fondiaria Sai e Generali. I proventi straordinari vari riguardano il contributo di FDI (30.00), il contributo Confprofessioni (3.000), rimborso causa (13.280), contributo Unilever Italia (19.925). I proventi straordinari-sopravvenienze e insussistenze sono rappresentati da un impegno di spesa del 2009 successivamente non concretizzatosi.

25 ANALISI DEGLI ONERI Analisi degli oneri da attivita tipiche L incremento dei costi si concentra sulle voci Rapporti Istituzionali, Congressi e soprattutto Formazione.

26 Materie prime L incremento è dovuto al maggior numero delle copie delle riviste associative ed all acquisto dei volumi del Libro Le lesioni mucose del cavo orale. Servizi

27 ORGANI COLLEGIALI I costi degli organi collegiali sono direttamente proporzionale all attività svolta ed al numero di riunioni che li riguardano. Sezioni provinciali e dipartimenti regionali comprende i contributi del Progetto Educare e Prevenire (22.971), la gestione dell applicativo Gaia Web (18.360) ed i premi delle assicurazioni RC e Infortuni Carica (30.346). COMMISSIONI

28 GRUPPI DI LAVORO L incremento è collegato principalmente ai costi per la modifica dello Statuto, ma anche all aumento del contenzioso legale a tutela dell Associazione. CONSULENZE

29 ESTERI E RAPPORTI ISTITUZIONALI La voce rapporti istituzionali comprende l iscrizione a Confprofessioni (3.000), i contributi alla Fondazione A.N.D.I. ONLUS ( ) ed i consulenti per i rapporti con le istituzioni (39.840).

30 ANALISI DEGLI ONERI FINANZIARI ANALISI DEGLI ONERI DI SUPPORTO GENERALE

31 Si precisano gli importi relativi a: Consulenze segreteria nazionale comprende la Direzione Generale (24.354), la Consulenza del lavoro per le buste paga ed altri compensi (4.509) e la Certificazione della Segreteria Nazionale (2.833). Servizi gestione segreteria comprende i costi postali (12.289), telefonici (16.341) e per corrieri (27.742). Consulenze generali comprende la consulenza fiscale e gestionale (26.595) e la revisione contabile dei bilanci (9.342).

32 ATTIVITA DI FORMAZIONE L attività di formazione si è svolta nell ambito del Programma ECM-CPD della Regione Lombardia. Viene esposto un bilancio separato dell attività formativa come richiesto dalle norme vincolanti di accreditamento. Proventi Oneri L attività sconta i costi di progettazione ed avviamento ed anche di promozione, ma soprattutto l aver potuto operare solo per un periodo molto parziale dell anno.

33 DATI SULL OCCUPAZIONE L'organico dell Associazione, ripartito per categoria Per i soli impiegati il Contratto Nazionale di Lavoro applicato è quello del settore terziario.

34 ORGANI CHE HANNO EFFETTUATO LA REVISIONE DEL BILANCIO Collegio Nazionale dei Revisori dei Conti - art. 15 dello Statuto (all. C) Società di revisione Crowe Horwath AS S.r.l. (all. D)

35 ALLEGATO A PROSPETTO DI RAPPRESENTAZIONE DELLA DINAMICA DI MOVIMENTAZIONE DEI FONDI Il Prospetto ha lo scopo di evidenziare e sintetizzare i movimenti delle poste del Patrimonio Netto ed è importante sia sotto l aspetto della Comunicazione Esterna, sia sotto l aspetto organizzativo-gestionale interno. In primis gli associati hanno il diritto di conoscere l effettivo utilizzo delle risorse messe a disposizione dell Associazione, ma questo documento è anche un contributo essenziale alla trasparenza ed alla chiarezza (accountability) ed un forte segnale della volontà di rendere pubblico l operato degli amministratori. Sotto l aspetto normativo si può genericamente fare riferimento all art. 40 c.c. : gli organizzatori e coloro che assumono la gestione dei fondi sono responsabili personalmente e solidalmente della conservazione di fondi e della loro destinazione allo scopo annunziato. Nel caso di A.N.D.I. si tratta di Fondi non vincolati genericamente destinati al perseguimento della mission e come tali nella piena disponibilità degli amministratori.

36

37 ALLEGATO B BILANCIO DI PREVISIONE PER L ESERCIZIO 2010

38 DETTAGLIO PROVENTI DETTAGLIO ONERI

39

40

41 ULTERIORI DETTAGLI DEGLI ONERI DA ATTIVITA TIPICHE

42 ALLEGATO C RELAZIONE DEL COLLEGIO NAZIONALE DEI REVISORI DEI CONTI

43 ALLEGATO D RELAZIONE DELLA SOCIETA DI REVISIONE CONTABILE

44 CONSIDERAZIONI SULL ANDAMENTO GENERALE DELLA GESTIONE ECONOMICO-FINANZIARIA 2009 Queste considerazioni sono un naturale complemento alla Nota Integrativa ed hanno lo scopo di dare una lettura generale della gestione economico-finanziaria 2009 ed alcune precisazioni sul preventivo Il 2009 è stato certamente un anno terribile sul piano economico ed occupazionale, ma soprattutto sul piano generale ed emotivo per il gravissimo terremoto che ha colpito l Aquila e parte dell Abruzzo. Il terremoto ha visto comunque ANDI assai reattiva ed anche efficace nella sua azione a supporto della Popolazione prima e dei colleghi poi. La crisi ha colpito e duramente gran parte dei colleghi, ma soprattutto ha colpito milioni di cittadini che altro non sono che potenziali pazienti dei nostri studi che ora si trovano a fare scelte ed a considerare priorità prima impensabili, e se gran parte degli asset economici danno segnali di ripresa altrettanto non si può dire dell occupazione, aspetto dove la crisi è destinata a mordere a lungo. In una situazione generale di questo tipo ANDI si è mossa bene, mantenendo alto il livello della propria attività istituzionale e continuando ad investire sul presente e sul futuro nel campo della comunicazione e della immagine, ma anche della formazione e dell aggiornamento professionale attraverso la FAD. Il rendiconto economico-finanziario è la fotografia di queste attività

45 Il numero degli iscritti ha continuato a crescere raggiungendo quota (+556) ed il dato è oltremodo positivo poiché agiamo in una comunità chiusa e questa crescita è dovuta al saldo netto tra non rinnovi, che si posizionano ormai da anni sul 7%, e nuove adesioni. Un dato significativo, assai più di altri dati, perché indica che l appeal dell Associazione è sempre valido nelle sue diverse anime e che ANDI resta il punto di riferimento per la Professione, nonostante l aumento della concorrenza che si manifesta però assai più nelle parole che nei fatti. Da parte sua il bilancio si posiziona sulla cifra record di euro con un avanzo di gestione di euro: un dato da considerare assai positivo se confrontato con la situazione generale e le attività svolte. Ogni anno viene da scrivere che si sono verificati eventi particolari, magari irripetibili negli anni successivi, con forte incidenza sui ricavi o sui costi perciò è inutile soffermarsi su questa o quella attività alle quali è già stato dato rilievo nel commento ai singoli capitoli del rendiconto: ve ne saranno anche negli anni prossimi. Meglio spostarsi a questo punto sul Bilancio Preventivo e sulle considerazioni che ci hanno indotto a realizzare una proposta assai sintetica e ripetitiva dell attività 2009 per non condizionare l operato del futuro Esecutivo Nazionale e nel contempo lanciare una sfida per l immediato futuro che deve necessariamente vedere un significativo trasferimento di compiti e di risorse alle Regioni, alla luce del nuovo Statuto, ma anche perché questo è nell ordine naturale delle cose. Concludiamo con Andi Servizi e le sue controllate, Andi Assicura e Horus Broker, che riportano rilevanti aumenti di attività e di fatturato e che, per questo e per lo stretto legame con ANDI, meritano un approfondimento e pertanto in sede di Assemblea Nazionale i delegati riceveranno in proposito una doverosa informazione. Dott. Gerardo Ghetti Tesoriere Nazionale

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

BILANCIO D ESERCIZIO NOTA INTEGRATIVA

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Nota informativa al Bilancio chiuso al 31 dicembre 2011

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

ASSOCIAZIONE IL PONTE ONLUS NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO. Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO PER L ESERCIZIO CHIUSO AL 31 DICEMBRE 2012

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

VERBALE N. 2/2010. Sono presenti i revisori: - Dott. Enzo Bongarzone Presidente - Rag. Sebastiano Chece Componente - Dott. Gaetano Rossi Componente

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

FONDAZIONE ARETE ONLUS

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Nota integrativa al bilancio chiuso il 31/12/2011

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 5.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2011

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 5.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2011

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Nota Integrativa al Bilancio Associazione Change Onlus 2012

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

Immobilizzazioni 5.132.406 Attivo circolante 14.650.184 Ratei e risconti attivi 47.338 19.829.929

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

RENDICONTO GENERALE 2014

COLLEGIO IPASVI DELLA PROVINCIA DI BOLOGNA VIA G.ZACCHERINI ALVISI 15/B 40138 BOLOGNA RENDICONTO GENERALE 2014 Approvato dal Consiglio Direttivo il 1 Aprile 2015 con deliberazione N 16/2015 ASSEMBLEA ORDINARIA

COLLEGIO IPASVI DELLA PROVINCIA DI BOLOGNA VIA G.ZACCHERINI ALVISI 15/B 40138 BOLOGNA RENDICONTO GENERALE 2014 Approvato dal Consiglio Direttivo il 1 Aprile 2015 con deliberazione N 16/2015 ASSEMBLEA ORDINARIA

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585. Nota integrativa al Rendiconto chiuso al 31/12/2010

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

FONDAZIONE COMUNITARIA DEL V.C.O.

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

Bilancio chiuso al 31 dicembre 2005

Bilancio chiuso al 31 dicembre 2005 RENDICONTO PATRIMONIALE RENDICONTO ECONOMICO COSTI NOTA INTEGRATIVA La presente nota integrativa ha la funzione di illustrare i dati esposti nel bilancio mediante analisi,

Bilancio chiuso al 31 dicembre 2005 RENDICONTO PATRIMONIALE RENDICONTO ECONOMICO COSTI NOTA INTEGRATIVA La presente nota integrativa ha la funzione di illustrare i dati esposti nel bilancio mediante analisi,

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Associazione 21 Luglio Onlus

Associazione 21 Luglio Onlus Sede in Roma, Via Bassano del Grappa n.24 Nota integrativa al bilancio chiuso al 31/12/2014 Criteri di formazione Il bilancio è redatto in forma abbreviata ed è composto da

Associazione 21 Luglio Onlus Sede in Roma, Via Bassano del Grappa n.24 Nota integrativa al bilancio chiuso al 31/12/2014 Criteri di formazione Il bilancio è redatto in forma abbreviata ed è composto da

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Bilancio al 31.12.2006 e Bilancio di previsione 2007

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.

Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.") ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.2010 Signori Consiglieri, la presente relazione è finalizzata ad

ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.2010 Signori Consiglieri, la presente relazione è finalizzata ad

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ASSOCIAZIONE HAFALIANA LA GIOIA ONLUS C.F. 97559260159 ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS

ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS Sede in Milano, Via Fantoli, 17 Codice fiscale n. 97559260159 NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO AL 31/12/2012 Sottopongo alla Vostra attenzione la presente

ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS Sede in Milano, Via Fantoli, 17 Codice fiscale n. 97559260159 NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO AL 31/12/2012 Sottopongo alla Vostra attenzione la presente

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

La rendicontazione e il controllo indipendente degli enti non profit

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Nota integrativa al conto di bilancio chiuso al 31/12/2011

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

FONDAZIONE GRITTI MINETTI. Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405. Registro Imprese di Bergamo e Codice fiscale n.

FONDAZIONE GRITTI MINETTI Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405 Registro Imprese di Bergamo e Codice fiscale n. 95167420165 * * * NOTA INTEGRATIVA AL BILANCIO AL 31 DICEMBRE Signori

FONDAZIONE GRITTI MINETTI Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405 Registro Imprese di Bergamo e Codice fiscale n. 95167420165 * * * NOTA INTEGRATIVA AL BILANCIO AL 31 DICEMBRE Signori

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

LA NOTA INTEGRATIVA GLI ALLEGATI AL BILANCIO

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE -

QUOTE ASSOCIATIVE DA VERSARE -") STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2012 Criteri di formazione Il bilancio

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2012 Criteri di formazione Il bilancio

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

APPLIED RESEARCH TO TECHNOL. SRL

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

ASSEMBLEA ANNUALE 2015 BILANCI. 10 aprile 2015. Cantina Barone Pizzini Provaglio d'iseo Brescia

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

Dott. Fabrizio Mosca Commercialista Revisore Legale Via G. Verrotti n. 73 65015 Montesilvano (PE)

") - RELAZIONE AL BILANCIO D ESERCIZIO 2014. Il sottoscritto Dott. Fabrizio Mosca, nella sua qualità di Revisore dei Conti del Comitato Regionale F.I.S.E. Abruzzo, RICEVUTO lo schema del rendiconto per l

- RELAZIONE AL BILANCIO D ESERCIZIO 2014. Il sottoscritto Dott. Fabrizio Mosca, nella sua qualità di Revisore dei Conti del Comitato Regionale F.I.S.E. Abruzzo, RICEVUTO lo schema del rendiconto per l

STATO PATRIMONIALE AL 31/12/2013

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

VERBALE 2/2011 VOCI ENTRATE SPESE

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Allegato B. Domanda di Partecipazione al Bando Fondazione BNL. Servizi Residenziali per Minori

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO. Sede in Milano Via Andrea Ponti, n. 20. Codice Fiscale n. 97552320158 ***************

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 *************** NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31/12/211 PROFILO DELLA ASSOCIAZIONE L

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 *************** NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31/12/211 PROFILO DELLA ASSOCIAZIONE L

Revisione legale e controllo qualità: le «Asserzioni»

Revisione legale e qualità: le «Asserzioni» Alberto Pesenato (*) Per poter esprimere un giuzio sul bilancio il revisore legale scompone l obiettivo finale riferito al bilancio nel suo complesso in sotto

Revisione legale e qualità: le «Asserzioni» Alberto Pesenato (*) Per poter esprimere un giuzio sul bilancio il revisore legale scompone l obiettivo finale riferito al bilancio nel suo complesso in sotto

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Relazione del Collegio dei revisori al rendiconto dell esercizio chiuso al 31 dicembre 2010

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476