I RISCHI INSITI NEL COMMERCIO INTERNAZIONALE

|

|

|

- Geraldo Cavaliere

- 8 anni fa

- Visualizzazioni

Transcript

1 I RISCHI INSITI NEL COMMERCIO INTERNAZIONALE I CREDITI DOCUMENTARI

2 I RISCHI INSITI NEL COMMERCIO INTERNAZIONALE

3 I RISCHI NEL COMMERCIO INTERNAZIONALE: PROSPETTO DI SINTESI Nel commercio internazionale esistono varie tipologie di rischio ognuna con le sue caratteristiche. Occorre conoscerle per valutare quali sopportare e quali cedere. A maggior copertura corrisponde un maggior costo. Le fasi di riconoscimento e valutazione di un determinato rischio hanno la stessa importanza, perché l obiettivo finale è fornire la soluzione migliore che consenta la mitigazione dei rischi in questione, senza per questo perdere la connessa opportunità commerciale o la relativa remunerazione.

4 RIASSUMIAMO LE FORME DI RISCHIO Rischio PAESE (o politico) Rischio CONTROPARTE (o commerciale) Rischio CONTRATTUALE RischioDOCUMENTALE Rischio MERCANTILE Rischio FINANZIARIO

5 IL RISCHIO PAESE (RISCHIO SOVRANO) RISCHIO POLITICO Viene anche definito Rischio Paese" e consiste nell'eventualità che un determinato paese si trovi in condizioni tali da non poter onorare gli impegni finanziari assunti dai propri residenti nei confronti di soggetti non residenti a causa di una mancanza di risorse o per qualsiasi altro motivo (guerre, insurrezioni, catastrofi naturali,ecc.). COME VIENE EFFETTUATA DI NORMA LA VALUTAZIONE? CONTESTO GEOPOLITICO, stabilità politico sociale, aspetti istituzionali; CONTESTO GEO-ECONOMICO, performance economica globale, performance finanziaria; CONGIUNTURA ECONOMICA E POLITICA

6 DETTAGLIO TIPI DI RISCHIO RISCHIO CONTROPARTE Sono legati all ipotesi che la controparte dell impresa (banca estera o azienda estere) non adempia agli obblighi assunti all atto della definizione delle condizioni dello scambio: Rischio di credito(mancato pagamento) Rischio di liquidità (ritardato pagamento) Rischio di fornitura Rischio di mancato ritiro della merce Escussione arbitraria delle garanzie. RISCHIO CONTRATTUALE Sono riconducibili alla Sottoscrizione e Negoziazione dei contratti. Rischio dovuto alla diversità di istituti giuridici nei rispettivi ordinamenti (facile immaginare le diversità tra sistemi basati sul diritto romano, sul diritto comune anglosassone o sul diritto islamico) Rischio di incomprensione dovute al diverso significato dei termini d uso commerciale o lacune nella chiara definizione degli obblighi di ciascuna parte Rischio relativo alle legge applicabile e conseguente foro competente

7 DETTAGLIO TIPI DI RISCHIO RISCHIO MERCANTILE Il rischio sulla MERCE riguarda il suo trasferimento, la sua composizione e la variazione di prezzo. Rischio di trasporto Rischio di distruzione Rischio di danneggiamento Rischio di variazione prezzi Rischi sulla composizione quantitativa e qualitativa

8 I RISCHI NEL COMMERCIO INTERNAZIONALE VENDI- TORE ESEMPI DI INCOTERMS (Clausole di resa merce) COMPRA- TORE Stabilimento magazzino Vettore Banchina o galleggiante Murata nave FRONTIERA Nave Banchina Luogo di destinazione Stabilimento magazzino EXW RISCHI E SPESE (compreso il caricamento) FOB RISCHI E SPESE RISCHI E SPESE CIF RISCHI E SPESE RISCHI E SPESE (escluso nolo marittimo) NOLO (e assicurazione marittima) Indica l obbligazione di provvedere allo sdoganamento delle merci all importazione Indica l obbligazione di provvedere allo sdoganamento delle merci all esportazione Obblighi a carico del compratore Obblighi a carico del venditore

9 DETTAGLIO TIPI DI RISCHIO RISCHIO DI CAMBIO Insieme degli effetti derivanti dalle variazioni dei cross delle varie divise non aderenti all uro, sulle performance realizzate dall'impresa in termini di risultati economici di gestione, di quote di mercato e flussi di cassa. Obiettivo dell'azienda è difendere il margine di profitto sul prodotto. RISCHIO DI TASSO E rappresentato dall'incertezza associata all'andamento dei tassi di interesse e cioè che una variazione del livello dei tassi di mercato possa produrre effetti negativi sul conto economico dell'azienda. Tale rischio è identificabile in quelle aziende che operano con finanziamenti a tasso fisso, quando i tassi scendono, o a tassi variabili, quando i tassi salgono.

10 L INTERVENTO DELLA BANCA PER MITIGARE I RISCHI ELEMENTI CHIAVE DELLA COMPRAVENDITA FINANZIAMENTI ANTICIPI EXPORT FINANZIAMENTI IMPORT Forma e validità del contratto Controparte (Paese) Oggetto Prezzo (Divisa) Termini resa merce Condizioni e modalità di pagamento Tempi di esecuzione Accettazione fornitura Penalità contrattuali Garanzie contrattuali Soluzione conflitti (Legge applicabile Foro competente) Clausole risolutive del contratto Entrata in vigore Bisogni clientela COPERTURA RISCHI SERVIZI DI PAGAMENTO E INCASSO INFORMAZIONI CONSULENZA DIVISA, OPERAZIONI A TERMINE, OPZIONI ECC.. GARANZIE BANCARIE COPERTURE RISCHIO PAESE CONTROPARTE (LETTERE DICREDITO, SCONTO PROSOLUTO, ASSICURAZIONE DEL CREDITO) BONIFICI, ASSEGNI, INCASSI ELETTRONICI E DOCUMENTARI RESA MERCE RISCHIO COMMERCIALE RISCHIO CONTROPARTE RISCHIO PAESE/BANCA ESTERA

BONIFICI, ASSEGNI, INCASSI ELETTRONICI E DOCUMENTARI RESA MERCE RISCHIO")

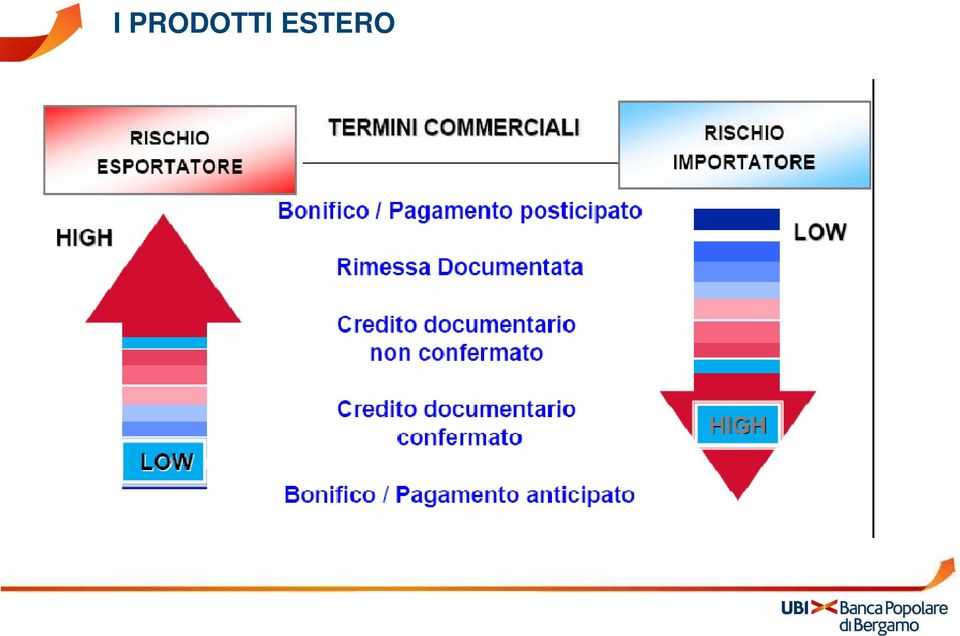

11 I PRODOTTI ESTERO

12 I CREDITI DOCUMENTARI

13 Crediti documentari: il prodotto ORDINANTE (APPLICANT) RITIRO DELLE MERCI SPEDIZIONE MERCI CREDITO DOCUMENTARIO Impegno della banca verso il venditore BENEFICIARIO (BENEFICIARY) Consegna documenti Addebito importo del Credito Consegna documenti Accredito importo del Credito BANCA EMITTENTE Trasmissione documenti Accredito Importo del Credito Esame documenti BANCA AVVISANTE

14 Crediti documentari: il prodotto Quando alla BANCA DEL BENEFICIARIO non viene richiesta l aggiunta di conferma dalla BANCA EMITTENTE, ma il Beneficiario vuole garantirsi comunque la prestazione, questi può richiedere sia la cosiddetta conferma di iniziativa (o SILENT CONFIRMATION) sia la STAR DEL CREDERE: LIVELLO DI RISCHIO DECRESCENTE SILENT CONFIRMATION La BANCA DEL BENEFICIARIO aggiunge conferma in base ad un accordo con il Beneficiario di cui nessun altra parte è a conoscenza; Gli effetti sono pari a quelli dell aggiunta di conferma standard ma il maggior rischio dipende proprio dal fatto che non vi è stata richiesta dalla Banca Emittente. STAR DEL CREDERE Garanzia rilasciata dalla BANCA DEL BENEFICIARIO che si impegna a effettuare il pagamento dei documenti richiesti nel Credito Documentario SE LA BANCA EMITTENTE non provvede al pagamento a CAUSA DI INSOLVENZA O MORATORIA del suo paese. CONFERMA STANDARD AGGIUNTA DI CONFERMA RICHIESTA DALLA BANCA EMITTENTE

15 Crediti documentari: il prodotto STAND BY LETTER OF CREDIT Impegno emesso da una Banca verso un Beneficiario in cui la banca effettua una certa prestazione in caso di insolvenza del Debitore. RIASSUME LE CARATTERISTICHE DEL CREDITO E DELLE GARANZIE INTERNAZIONALI. SI RACCOMANDA DIVERIFICARE CHE NEL CORPO DEL CREDITO SIA INDICATO CHE E regolata dalle Nuu600 come indicato nell ART 1 delle stesse. Qual è la differenza rispetto al CREDITO DOCUMENTARIO? il CREDITO DOCUMENTARIO è usato per effettuare il regolamento di merci, servizi o altre prestazioni ed è quindi un MEZZO DIPAGAMENTO; la STAND BY invece rappresenta un mezzo di pagamento per difetto in quanto la BANCA emittente si obbliga in via sussidiaria e non principale (infatti l operazione assume piena efficacia SOLO IN CASO DI INADEMPIENZA del debitore; in questa circostanza il Beneficiario può utilizzare lo strumento come un normale Credito documentario presentando dichiarazione scritta) PUO PREVEDERE CONFERMA COME UN NORMALE CREDITO DOCUMENTARIO

16 Crediti documentari: i vantaggi Il compratore dimostra la propria solvibilità e può dunque ottenere, in determinate circostanze, condizioni di pagamento più favorevoli (ad es. evita la necessità di pagamento anticipato); sicurezza che la banca pagherà solamente contro documenti conformi alle sue disposizioni. certezza che la merce gli sarà spedita nei tempi e nei modi stabiliti almeno secondo quanto indicato nei documenti richiesti; certezza di entrare in possesso dei documenti da lui richiesti nei tempi previsti. possibilità di pagare in modo dilazionato fornendo contestualmente una garanzia al Venditore; ha un servizio di Controllo dei Documenti da parte della Banca, che verifica la conformità rispetto alle condizioni del credito. agganciare nuova clientela utilizzando uno strumento di pagamento ad alto grado di standardizzazione che allo stesso tempo valuta affidabilità del nuovo cliente; concedere dilazioni di pagamento, contando sempre sull impegno a pagare e sul rispetto dei tempi pattuiti assunto da un soggetto terzo (la banca emittente ed eventualmente quella confermante); eliminazione del rischio commerciale (banca) e politico (paese) se richiede la Conferma certezza nella pianificazione della produzione, data l eliminazione del rischio di mancato ritiro della merce; ha in mano un impegno irrevocabile insito nel credito; Gestisce la liquidità con certezza grazie al pagamento puntuale a presentazione documenti regolari presso la banca; accede più facilmente al credito, con la possibilità di smobilizzare il credito documentario pro-solvendo o pro-soluto.

17 Crediti documentari: i punti di attenzione e le criticità l impossibilità, a fronte di credoc irrevocabile, di non pagare la merce anche a fronte di rescissione del contratto commerciale. L acquirente potrebbe non sentire la necessità di ricorrere al credoc quando la relazione con il venditore è consolidata e su basi fiduciarie; vièilrischiochelamercenonsia conforme ai documenti presentati a fronte del credoc.. Competenza rilevante ed evoluta nella gestione. Buon coordinamento funzioni intra-aziendali e con i partner nella catena del valore ai fini di impostare correttamente l operazione; Comporta costi fissi: strumento non adatto per operazioni al di sotto di certi importi; RischioBancaerischioPaeseincaso di Credoc non confermato.

18 Portafoglio Estero: il prodotto DEFINIZIONE L incasso contro documenti è il trattamento da parte delle banche di documenti e/o effetti allo scopo di ottenere una prestazione da un debitore(accettazione, pagamento o altro). Definizione estratta dalla BROCHURE della ICC- N.U.I 522 I documenti sono gli strumenti di cui le parti si servono per ottenere le prestazioni previste dal Contratto. L importatore per ricevere i documenti che gli consentono di ritirare la merce deve adempiere ai suoi obblighi contrattuali e AUTORIZZARE la Banca ad effettuare la prestazione richiesta. LE BANCHE NON ASSUMONO NESSUN OBBLIGO O RESPONSABILITA circa il buon fine dell operazione e agiscono NEL RISPETTO delle istruzioni di incasso ricevute secondo la figura tipica del mandato. I DOCUMENTI Documenti finanziari: tratte,pagherò,assegni, ricevute di pagamento ecc..; Documenti Commerciali: fatture, documenti di spedizione, documenti rappresentativi, ecc..

19 GARANZIE BANCARIE INTERNAZIONALI

20 Garanzie bancarie: il prodotto DEFINIZIONE La GARANZIA BANCARIA è lo strumento giuridico con il quale una Banca (Garante) assicura ad un terzo soggetto (Beneficiario) il pagamento di una determinata somma nel caso in cui l obbligato principale (Ordinante) non adempia i suoi impegni. CARATTERISTICHE FIDEJUSSIONE GARANZIA BANCARIA AUTONOMA Negozio giuridico disciplinato dagli artt e seguenti del Codice Civile. La principale caratteristica è l ACCESSORIETA all operazione principale, questo comporta che la fideiussione trae origine e dipende dall operazione sottostante di cui segue le sorti e, come conseguenza, il beneficiario che intende escutere una fideiussione deve prima dimostrare di aver ottemperato a tutti i suoi obblighi contrattuali NEGOZIO ATIPICO, in quanto non disciplinato dal Codice Civile. La principale caratteristica è l AUTONOMIA rispetto all operazione principale, questo comporta che la garanzia non è vincolata all operazione sottostante e nonneseguelevicende

21 Garanzie bancarie: il prodotto GARANZIA BANCARIA A PRIMA RICHIESTA Autonoma e svincolata dall operazione sottostante, quindi non ne segue le sorti Il beneficiario, avvalendosi del diritto concesso, potrà esigere l escussione senza dover dimostrare le proprie ragioni; il garante od altri non potranno in alcun modo opporre contestazioni di nessuna natura; il garante potrà riconoscere il dovuto senza un preventivo avviso all ordinante; il garante estingue di norma il suo impegno ad una scadenza preventivamente stabilita (attenzione alle eccezioni che non prevedono estinzione a scadenza) EMITTENTE EMISSIONE GARANZIA La garanzia è stata emessa da una banca italiana su richiesta di un suo cliente (mandante) a favore di una controparte estera. La garanzia è detta PASSIVA. Banca Italiana CONTROPARTE ESTERA BENEFICIARIA EMITTENTE EMISSIONE GARANZIA BENEFICIARIA La garanzia è a favore della banca italiana ed è detta ATTIVA Controparte Estera (es. Banca) EMISSIONE CONTROGARANZIA A fronte della controgaranzia ricevuta la Banca italiana emette proprie garanzie dirette. Anche in questo caso si parla di Garanzia Attiva Banca Italiana

22 Garanzie bancarie: il prodotto POSSIBILE SCHEMA DI GARANZIE PER ESECUZIONE DI LAVORI ALL ESTERO POSSIBILE SCHEMA DI GARANZIE PER ESECUZIONE DI LAVORI ALL'ESTERO % CONTRAN BID BOND PERFORMANCE BOND 5 ADVANCE PAYMENT BOND T E M P O BID BOND ADVANCE PAYMENT BOND PERFORMANCE BOND caratteristiche LEGENDA: 1) RICHIESTA DIPARTECIPAZIONE ALL ASTA 4) TERMINE DEI LAVORI ED INIZIO COLLAUDO E GARANZIA 2) FIRMA DEL CONTRATTO 5) TERMINE DEL PERIODO DI COLLAUDO E GARANZIA 3) PAGAMENTO ANTICIPO

23 Offerta (Gamma Prodotti Processo e servizi) Commerciale

24 L Assessment GOTOWORLD: gli step del percorso Programma articolato in tre fasi progressive destinato a supportare ed orientare le PMI nel processo di internazionalizzazione L imprenditore può decidere in qualsiasi momento se passare o meno alla fase successiva (verifica della motivazione) Descrizione Fasi Check Up Intervista approfondita con l imprenditore volta a redigere un report sintetico di sostenibilità ad un eventuale progetto di internazionalizzazione Esempio GTW Check UP Prospettiva Identificazione dei principali mercati di sbocco per le merci prodotte / commercializzate dall azienda e formalizzazione di una proposta per l internazionalizzazione verso uno specifico mercato Esempio GTW Prospettiva Progetto Piano operativo di internazionalizzazione con il dettaglio delle attività, dei tempi, degli attori da coinvolgere e dei costi Esempio GTW Progetto

25 DOVE SIAMO

26 UBI World : linee guida per lo sviluppo e l utilizzo dei prodotti e servizi per l internazionalizzazione 4/7 1 Fase di Internazionalizzazione 2 3 Copertura geografica Qualità UR Mosca F. Pelazzo BC Vienna A. Stockert UR Shanghai LuBo UR Hong Kong A. Croci UR Mumbai R. Balsari UR San Paolo I. Guerrerio

27 Presenza nella provincia di Bergamo CENTRO ESTERO BERGAMO Responsabile: Danilo Piantoni CENTRO ESTERO ALBINO Responsabile : Carlo Bordogni CENTRO ESTERO DALMINE Responsabile : Luca Regonesi CENTRO ESTERO GRUMELLO Responsabile : Massimiliano Caminati Ferruccio Forlani cell Nicola Franceschini cell

28

Flavio CARICASOLE Responsabile Servizio Estero Commerciale UBI Banca

L Internazionalizzazione virtuosa: difendere il fatturato estero dell impresa utilizzare efficacemente la liquidità ricorrere al credito per accelerare lo sviluppo Flavio CARICASOLE Responsabile Servizio

L Internazionalizzazione virtuosa: difendere il fatturato estero dell impresa utilizzare efficacemente la liquidità ricorrere al credito per accelerare lo sviluppo Flavio CARICASOLE Responsabile Servizio

I Rischi insiti nel commercio internazionale

I Rischi insiti nel commercio internazionale Nel commercio internazionale esistono varie tipologie di rischio: occorre conoscerle per valutare quali coprire, quali cedere e quali accollarsi consapevolmente

I Rischi insiti nel commercio internazionale Nel commercio internazionale esistono varie tipologie di rischio: occorre conoscerle per valutare quali coprire, quali cedere e quali accollarsi consapevolmente

Smobilizzo pro soluto di lettere di credito export

Smobilizzo pro soluto di lettere di credito export , definizione L operazione prevede la ricezione di una lettera di credito EXPORT in favore del cliente esportatore italiano, con termine di pagamento

Smobilizzo pro soluto di lettere di credito export , definizione L operazione prevede la ricezione di una lettera di credito EXPORT in favore del cliente esportatore italiano, con termine di pagamento

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

Smobilizzo pro soluto con voltura di polizza SACE

Smobilizzo pro soluto con voltura di polizza SACE definizione Lo smobilizzo pro-soluto con voltura di polizza SACE consiste nello sconto pro soluto di effetti cambiari con dilazioni di pagamento dai 2

Smobilizzo pro soluto con voltura di polizza SACE definizione Lo smobilizzo pro-soluto con voltura di polizza SACE consiste nello sconto pro soluto di effetti cambiari con dilazioni di pagamento dai 2

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine. Cavedine, 29 maggio 2014

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine Cavedine, 29 maggio 2014 Approcciare i mercati esteri Conosco tutti i costi che sosterrò per arrivare

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine Cavedine, 29 maggio 2014 Approcciare i mercati esteri Conosco tutti i costi che sosterrò per arrivare

OPERATIVITA CON L ESTERO Crediti Documentari e Lettere di Credito stand-by

scheda prodotto OPERATIVITA CON L ESTERO CREDITI DOCUMENTARI E LETTERE DI rilascio del 30.08.2013 FOGLIO INFORMATIVO OPERATIVITA CON L ESTERO Crediti Documentari e Lettere di Credito stand-by INFORMAZIONI

scheda prodotto OPERATIVITA CON L ESTERO CREDITI DOCUMENTARI E LETTERE DI rilascio del 30.08.2013 FOGLIO INFORMATIVO OPERATIVITA CON L ESTERO Crediti Documentari e Lettere di Credito stand-by INFORMAZIONI

Evoluzione e futuro degli Strumenti di Pagamento nel Commercio Internazionale. Varese, Workshop Maggio 2007

Evoluzione e futuro degli Strumenti di Pagamento nel Commercio Internazionale Varese, Workshop Maggio 2007 Agenda Tipologia rischi I problemi dell esportatore rispetto agli strumenti di pagamento Condizioni

Evoluzione e futuro degli Strumenti di Pagamento nel Commercio Internazionale Varese, Workshop Maggio 2007 Agenda Tipologia rischi I problemi dell esportatore rispetto agli strumenti di pagamento Condizioni

ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA

CREDITI DI FIRMA") FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA Data: 31.05.2015 GARANZIE PER BUONA ESECUZIONE, CONTRIBUTI STATALI,

FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA Data: 31.05.2015 GARANZIE PER BUONA ESECUZIONE, CONTRIBUTI STATALI,

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

IL PASSAPORTO PER IL TUO BUSINESS. CiviInternational. Prodotti e servizi per il commercio internazionale. www.civibank.it

IL PASSAPORTO PER IL TUO BUSINESS CiviInternational Prodotti e servizi per il commercio internazionale www.civibank.it PRODOTTI E SERVIZI PER IL COMMERCIO INTERNAZIONALE I mercati esteri rappresentano,

IL PASSAPORTO PER IL TUO BUSINESS CiviInternational Prodotti e servizi per il commercio internazionale www.civibank.it PRODOTTI E SERVIZI PER IL COMMERCIO INTERNAZIONALE I mercati esteri rappresentano,

STRUMENTI FINANZIARI PER L INTERNAZIONALIZZAZIONE A SUPPORTO DELLE IMPRESE

STRUMENTI FINANZIARI PER L INTERNAZIONALIZZAZIONE A SUPPORTO DELLE IMPRESE Dr. GIANCARLO BIANCHI Trade & Export Finance BANCA POPOLARE DI VICENZA Vicenza, 23 febbraio 2015 Un recente sondaggio ha evidenziato

STRUMENTI FINANZIARI PER L INTERNAZIONALIZZAZIONE A SUPPORTO DELLE IMPRESE Dr. GIANCARLO BIANCHI Trade & Export Finance BANCA POPOLARE DI VICENZA Vicenza, 23 febbraio 2015 Un recente sondaggio ha evidenziato

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE Torino, 1 Luglio 2014 Avv. FRANCESCA FALBO PRESUPPOSTO: IL CONTRATTO COME PONTE Il contratto

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE Torino, 1 Luglio 2014 Avv. FRANCESCA FALBO PRESUPPOSTO: IL CONTRATTO COME PONTE Il contratto

COSTITUZIONE DI SOCIETA DI CAPITALI

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

I processi di GoToWorld sono certificati e rispondono alle norme ISO 9001 ISO 27001 ISO 31000

I processi di GoToWorld sono certificati e rispondono alle norme ISO 9001 ISO 27001 ISO 31000 La proprietà intellettuale dei modelli, processi, schemi e contenuti sono depositati SIAE n. 2013001732 del

I processi di GoToWorld sono certificati e rispondono alle norme ISO 9001 ISO 27001 ISO 31000 La proprietà intellettuale dei modelli, processi, schemi e contenuti sono depositati SIAE n. 2013001732 del

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

FOGLIO INFORMATIVO CREDITI DOCUMENTARI & LETTERE DI CREDITO STAND-BY INCASSI DOCUMENTARI

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009) FOGLIO INFORMATIVO CREDITI

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009) FOGLIO INFORMATIVO CREDITI

CREDITO AL CONSUMO. Sommario. Definizione Art. 1

T I T O L O VIII Usi negoziali CREDITO AL CONSUMO Sommario A) Prestito finalizzato Modalità di stipulazione del contratto» 2 Rimborso del finanziamento» 3 Divieto di versamenti al venditore» 4 Richiesta

T I T O L O VIII Usi negoziali CREDITO AL CONSUMO Sommario A) Prestito finalizzato Modalità di stipulazione del contratto» 2 Rimborso del finanziamento» 3 Divieto di versamenti al venditore» 4 Richiesta

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il modello di servizio UBI World. Paolo VITALI Team internazionalizzazione d impresa UBI Banca

Il modello di servizio UBI World Paolo VITALI Team internazionalizzazione d impresa UBI Banca INTERNAZIONALIZZAZIONE: una questione di sopravvivenza o una scelta strategica? una grande opportunità per

Il modello di servizio UBI World Paolo VITALI Team internazionalizzazione d impresa UBI Banca INTERNAZIONALIZZAZIONE: una questione di sopravvivenza o una scelta strategica? una grande opportunità per

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE

Data 26/01/2015 Versione n. 06 OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE RACCOLTA ORDINI / NEGOZIAZIONE o TITOLI OBBLIGAZIONARI: TITOLI DI STATO ITALIA / ESTERO COMMISSIONI di negoziazione... 0,55%

Data 26/01/2015 Versione n. 06 OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE RACCOLTA ORDINI / NEGOZIAZIONE o TITOLI OBBLIGAZIONARI: TITOLI DI STATO ITALIA / ESTERO COMMISSIONI di negoziazione... 0,55%

PROTEGGERE ED INCASSARE I CREDITI VERSO L ESTERO. Reggio Emilia, 25 marzo 2015. Relatore: Rodolfo Baroni

PROTEGGERE ED INCASSARE I CREDITI VERSO L ESTERO Reggio Emilia, 25 marzo 2015 Relatore: Rodolfo Baroni Export In un contesto domestico con prospettive incerte vendere sui mercati esteri continua ad essere

PROTEGGERE ED INCASSARE I CREDITI VERSO L ESTERO Reggio Emilia, 25 marzo 2015 Relatore: Rodolfo Baroni Export In un contesto domestico con prospettive incerte vendere sui mercati esteri continua ad essere

CCIAA di Varese. Capitolo 6 - CREDITO AL CONSUMO. Sommario

1raccolta provinciale degli usi 21-07-2005 10:10 Pagina 226 Capitolo 6 - CREDITO AL CONSUMO Sommario Sezione I Usi generali Definizione Art. 1 Sezione II Prestito finalizzato Definizione 2 Modalità di

1raccolta provinciale degli usi 21-07-2005 10:10 Pagina 226 Capitolo 6 - CREDITO AL CONSUMO Sommario Sezione I Usi generali Definizione Art. 1 Sezione II Prestito finalizzato Definizione 2 Modalità di

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

CREDITI DOCUMENTARI E LETTERE DI STAND-BY

1 FOGLIO INFORMATIVO CREDITI DOCUMENTARI E LETTERE DI STAND-BY INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI SPINAZZOLA SOCIETA COOPERATIVA Sede legale: Corso Umberto I 65 76014 SPINAZZOLA (BT)

1 FOGLIO INFORMATIVO CREDITI DOCUMENTARI E LETTERE DI STAND-BY INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI SPINAZZOLA SOCIETA COOPERATIVA Sede legale: Corso Umberto I 65 76014 SPINAZZOLA (BT)

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Capitolo 4 - LEASING. Sommario

Capitolo 4 - LEASING Sommario Sezione I Leasing mobiliare Definizione Art. 1 Scelta del fornitore 2 Forma del contratto 3 Ordinazione del bene 4 Consegna del bene 5 Legittimazione attiva dell utilizzatore

Capitolo 4 - LEASING Sommario Sezione I Leasing mobiliare Definizione Art. 1 Scelta del fornitore 2 Forma del contratto 3 Ordinazione del bene 4 Consegna del bene 5 Legittimazione attiva dell utilizzatore

4.2 Ri.Ba. 4.2.1 Rivisitazione dell impianto delle Ri.Ba. e degli accordi interbancari

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

FCA. FRANCOVETTORE (...luogo convenuto)

") 2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 349 FCA FRANCOVETTORE (...luogo convenuto) Nel Franco Vettore il venditore effettua la consegna col rimettere la merce, sdoganata all esportazione,

2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 349 FCA FRANCOVETTORE (...luogo convenuto) Nel Franco Vettore il venditore effettua la consegna col rimettere la merce, sdoganata all esportazione,

7. La costituzione d impresa e le principali operazioni di gestione

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

IL FINANZIAMENTO DELL AZIENDA

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

DIRECT LEARNING. DIRECT LEARNING Conto Formazione

DIRECT LEARNING DIRECT LEARNING Conto Formazione Il Direct Learning (DL) - Conto Formazione - è lo strumento attraverso il quale le Aziende aderenti hanno la facoltà di accedere in forma diretta al 75%

DIRECT LEARNING DIRECT LEARNING Conto Formazione Il Direct Learning (DL) - Conto Formazione - è lo strumento attraverso il quale le Aziende aderenti hanno la facoltà di accedere in forma diretta al 75%

FOGLIO INFORMATIVO PER OPERAZIONI DI FACTORING

FOGLIO INFORMATIVO PER OPERAZIONI DI FACTORING Le condizioni di seguito pubblicizzate non costituiscono offerta al pubblico. SI CONSIGLIA UNA LETTURA ATTENTA PRIMA DI FIRMARE IL CONTRATTO. La F.I.S. Factoring

FOGLIO INFORMATIVO PER OPERAZIONI DI FACTORING Le condizioni di seguito pubblicizzate non costituiscono offerta al pubblico. SI CONSIGLIA UNA LETTURA ATTENTA PRIMA DI FIRMARE IL CONTRATTO. La F.I.S. Factoring

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

OGGETTO: SIMEST PARTNER D IMPRESA PER PROGETTI DI INTERNAZIONALIZZAZIONE PROTOCOLLO D INTESA CON CONFIMI INDUSTRIA

OGGETTO: SIMEST PARTNER D IMPRESA PER PROGETTI DI INTERNAZIONALIZZAZIONE PROTOCOLLO D INTESA CON CONFIMI INDUSTRIA COS E Finanziaria che sostiene lo sviluppo delle imprese italiane impegnate a realizzare

OGGETTO: SIMEST PARTNER D IMPRESA PER PROGETTI DI INTERNAZIONALIZZAZIONE PROTOCOLLO D INTESA CON CONFIMI INDUSTRIA COS E Finanziaria che sostiene lo sviluppo delle imprese italiane impegnate a realizzare

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI

DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI") Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

FOGLIO INFORMATIVO. ai sensi dell art. 116 D. lgs. 385/1993 (TUB)

") FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

CASSA NAZIONALE DEL NOTARIATO Via Flaminia n. 160 00196 Roma (RM)

") CASSA NAZIONALE DEL NOTARIATO Via Flaminia n. 160 00196 Roma (RM) Gara a procedura aperta per l affidamento del servizio di tesoreria della Cassa Nazionale del Notariato per il triennio 01.01.2014-31.12.2016

CASSA NAZIONALE DEL NOTARIATO Via Flaminia n. 160 00196 Roma (RM) Gara a procedura aperta per l affidamento del servizio di tesoreria della Cassa Nazionale del Notariato per il triennio 01.01.2014-31.12.2016

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

INTERNAZIONALIZZAZIONE

INTERNAZIONALIZZAZIONE la società di servizi di Confindustria Avellino Minimaster sull internazionalizzazione OBIETTIVI: I processi di globalizzazione oggi in atto stanno mettendo in luce la necessità

INTERNAZIONALIZZAZIONE la società di servizi di Confindustria Avellino Minimaster sull internazionalizzazione OBIETTIVI: I processi di globalizzazione oggi in atto stanno mettendo in luce la necessità

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MODULO 1 VERIFICA GUIDATA DI FINE UNITA 1

Modulo 1 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 1 ERIICA GUIDATA DI INE UNITA 1 Il contratto di vendita 1. Segna con una crocetta la risposta esatta. 1. Nel contratto di vendita il compratore

Modulo 1 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 1 ERIICA GUIDATA DI INE UNITA 1 Il contratto di vendita 1. Segna con una crocetta la risposta esatta. 1. Nel contratto di vendita il compratore

SISTEMA DI SOSTEGNO ALL INTERNAZIONALIZZAZIONE DELLE IMPRESE ITALIANE

Section pour la Promotion des Echanges de l Ambassade d Italie Le Directeur SISTEMA DI SOSTEGNO ALL INTERNAZIONALIZZAZIONE DELLE IMPRESE ITALIANE (cliccando sugli ipertesti si puo accedere ad ulteriori

Section pour la Promotion des Echanges de l Ambassade d Italie Le Directeur SISTEMA DI SOSTEGNO ALL INTERNAZIONALIZZAZIONE DELLE IMPRESE ITALIANE (cliccando sugli ipertesti si puo accedere ad ulteriori

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Il prodotto maturity. Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007

Il prodotto maturity Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007 Il prodotto maturity: le origini Nella seconda metà degli anni 80, Ifitalia lancia sul mercato italiano il prodotto

Il prodotto maturity Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007 Il prodotto maturity: le origini Nella seconda metà degli anni 80, Ifitalia lancia sul mercato italiano il prodotto

Un Percorso strutturato per promuovere le imprese nei mercati internazionali

SCHEDA CASOTTI Un Percorso strutturato per promuovere le imprese nei mercati internazionali Il commercio internazionale 15,0 10,0 Scambi manifatturieri e PIL mondiale (var. annua a prezzi costanti) var.

SCHEDA CASOTTI Un Percorso strutturato per promuovere le imprese nei mercati internazionali Il commercio internazionale 15,0 10,0 Scambi manifatturieri e PIL mondiale (var. annua a prezzi costanti) var.

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

INCOTERMS 2010 TAVOLA SINOTTICO-COMPARATIVA PREDISPOSTA DA ICC ITALIA

INCOERMS 2010 AVOLA SINOICO-COMPARAIVA PREDISPOSA DA ICC IALIA AVVERENZE I. Nella presente avola, in cui sono rappresentate schematicamente le condizioni di resa delle merci secondo le 11 Regole degli

INCOERMS 2010 AVOLA SINOICO-COMPARAIVA PREDISPOSA DA ICC IALIA AVVERENZE I. Nella presente avola, in cui sono rappresentate schematicamente le condizioni di resa delle merci secondo le 11 Regole degli

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

FOGLIO INFORMATIVO LETTERE DI CREDITO / CREDITI DOCUMENTARI (con e senza garanzia ipotecaria)

") FOGLIO INFORMATIVO LETTERE DI CREDITO / CREDITI DOCUMENTARI (con e senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via del Macello 55 39100

FOGLIO INFORMATIVO LETTERE DI CREDITO / CREDITI DOCUMENTARI (con e senza garanzia ipotecaria) INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via del Macello 55 39100

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

TITOLO VI Credito, assicurazioni, borse valori

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

CREDITI DOCUMENTARI E LETTERE DI CREDITO STAND-BY

CREDITI DOCUMENTARI E LETTERE DI CREDITO STAND-BY INFORMAZIONI SULLA BANCA BANCO DI SARDEGNA S.p.A. (Codice ABI 01015) Società per Azioni con sede legale in Cagliari, viale Bonaria, 33 Sede Amministrativa,

CREDITI DOCUMENTARI E LETTERE DI CREDITO STAND-BY INFORMAZIONI SULLA BANCA BANCO DI SARDEGNA S.p.A. (Codice ABI 01015) Società per Azioni con sede legale in Cagliari, viale Bonaria, 33 Sede Amministrativa,

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

RICHIESTA DI ESTINZIONE DEL CONTO CORRENTE INTESTATO A CLIENTE AL DETTAGLIO (Modulo a disposizione della clientela sul sito internet della Banca)

") PAG 1/5 RICHIESTA DI ESTINZIONE DEL CONTO CORRENTE INTESTATO A CLIENTE AL DETTAGLIO (Modulo a disposizione della clientela sul sito internet della Banca) Spettabile IWBank Private Investments Luogo e data

PAG 1/5 RICHIESTA DI ESTINZIONE DEL CONTO CORRENTE INTESTATO A CLIENTE AL DETTAGLIO (Modulo a disposizione della clientela sul sito internet della Banca) Spettabile IWBank Private Investments Luogo e data

L Istituto di Credito con sede in Via iscritto al Registro delle Imprese

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

SCHEDE PRODOTTI SACE S.p.A. 2012

SACE Point RISPOSTA IN TEMPO REALE VIA E-MAIL / TELEFONO O SU APPUNTAMENTO INOLTRO RICHIESTE DI INFORMAZIONI E SERVIZI ORGANIZZAZIONE CONGIUNTA DI EVENTI PROMOZIONALI SVILUPPO SINERGIE E NETWORKING CON

SACE Point RISPOSTA IN TEMPO REALE VIA E-MAIL / TELEFONO O SU APPUNTAMENTO INOLTRO RICHIESTE DI INFORMAZIONI E SERVIZI ORGANIZZAZIONE CONGIUNTA DI EVENTI PROMOZIONALI SVILUPPO SINERGIE E NETWORKING CON

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE PROCESSO FINANZA BANCA DELL ALTA MURGIA CREDITO COOPERATIVO REGISTRO DELLE FATTISPECIE DI CONFLITTI DI INTERESSE L art. 26 del Regolamento congiunto

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE PROCESSO FINANZA BANCA DELL ALTA MURGIA CREDITO COOPERATIVO REGISTRO DELLE FATTISPECIE DI CONFLITTI DI INTERESSE L art. 26 del Regolamento congiunto

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

Circolare N. 94 del 25 Giugno 2015

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Modalità di pagamento. 16121 Genova 20156 MILANO Tel. +39-010-57299.11 Tel. +39-02 3347681 Fax +39-010-541.453 Fax +39-02 33476831

Modalità di pagamento Iscotrans S.p.a. Iscotrans S.p.a. Via alla Porta degli Archi, 3 Via Triboniano,103 16121 Genova 20156 MILANO Tel. +39-010-57299.11 Tel. +39-02 3347681 Fax +39-010-541.453 Fax +39-02

Modalità di pagamento Iscotrans S.p.a. Iscotrans S.p.a. Via alla Porta degli Archi, 3 Via Triboniano,103 16121 Genova 20156 MILANO Tel. +39-010-57299.11 Tel. +39-02 3347681 Fax +39-010-541.453 Fax +39-02

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

lì (luogo) (data) (il richiedente) (timbro e firma del soggetto incaricato del collocamento)

(data) (il richiedente) (timbro e firma del soggetto incaricato del collocamento)") SCHEDA DI ADESIONE N. OFFERTA PUBBLICA DI SOTTOSCRIZIONE DELLE OBBLIGAZIONI DEL PRESTITO BANCA IMI TASSO FISSO STEP-UP 30 SETTEMBRE 2014 EMESSE A VALERE SUL PROGRAMMA DI SOLLECITAZIONE E DI QUOTAZIONE

SCHEDA DI ADESIONE N. OFFERTA PUBBLICA DI SOTTOSCRIZIONE DELLE OBBLIGAZIONI DEL PRESTITO BANCA IMI TASSO FISSO STEP-UP 30 SETTEMBRE 2014 EMESSE A VALERE SUL PROGRAMMA DI SOLLECITAZIONE E DI QUOTAZIONE

Tempi certi di disponibilità delle somme versate con assegno. Guida pratica

Tempi certi di disponibilità delle somme versate con assegno Guida pratica Tutte le iniziative PattiChiari Risparmio Elenco delle obbligazioni a basso rischio e a basso rendimento Informazioni chiare sulle

Tempi certi di disponibilità delle somme versate con assegno Guida pratica Tutte le iniziative PattiChiari Risparmio Elenco delle obbligazioni a basso rischio e a basso rendimento Informazioni chiare sulle

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo.

Termine internazionale: Cost and freight. Termine italiano: Costo e nolo.") Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo. il venditore deve sopportare tutte le spese necessarie per trasportare la merce fino al porto di destinazione convenuto.

Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo. il venditore deve sopportare tutte le spese necessarie per trasportare la merce fino al porto di destinazione convenuto.

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di anticipo Sconto commerciale

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di dilazione Interesse Montante 21.900,00 4,25% 18 giorni (anno civile) 5% 8 mesi 6.250,00. 4,20% 3 anni e 1/2. 66.984,80 292.000,00 dal 4/05

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di dilazione Interesse Montante 21.900,00 4,25% 18 giorni (anno civile) 5% 8 mesi 6.250,00. 4,20% 3 anni e 1/2. 66.984,80 292.000,00 dal 4/05

lì (luogo) (data) (il richiedente) (timbro e firma del soggetto incaricato del collocamento)

(data) (il richiedente) (timbro e firma del soggetto incaricato del collocamento)") SCHEDA DI ADESIONE N. OFFERTA PUBBLICA DI SOTTOSCRIZIONE DELLE OBBLIGAZIONI DEL PRESTITO BANCA IMI TASSO VARIABILE CON MINIMO E MASSIMO 1 GIUGNO 2016 Codice ISIN: IT0004712565 EMESSE A VALERE SUL PROGRAMMA

SCHEDA DI ADESIONE N. OFFERTA PUBBLICA DI SOTTOSCRIZIONE DELLE OBBLIGAZIONI DEL PRESTITO BANCA IMI TASSO VARIABILE CON MINIMO E MASSIMO 1 GIUGNO 2016 Codice ISIN: IT0004712565 EMESSE A VALERE SUL PROGRAMMA

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

Un credit manager a 360 a vostra disposizione

Un credit manager a 360 a vostra disposizione CREDIT TEAM: UN PARTNER AFFIDABILE PER LA GESTIONE DEI VOSTRI CREDITI www.creditteam.eu Credit Team nasce dalla sinergia di professionisti altamente qualificati

Un credit manager a 360 a vostra disposizione CREDIT TEAM: UN PARTNER AFFIDABILE PER LA GESTIONE DEI VOSTRI CREDITI www.creditteam.eu Credit Team nasce dalla sinergia di professionisti altamente qualificati

F O G L I O I N F O R M A T I V O ANTICIPAZIONE SU MERCI O SU DOCUMENTI RAPPRESENTATIVI DI MERCI I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

Winexplicit nasce dal gruppo Magazzini Generali della Brianza Spa, attivo dal 1934 nel settore delle spedizioni vini www.magazzinibrianza.

Winexplicit nasce dal gruppo Magazzini Generali della Brianza Spa, attivo dal 1934 nel settore delle spedizioni vini www.magazzinibrianza.it Ver. Novembre 2013 1 Tre siti per quattro servizi winexplicit.de

Winexplicit nasce dal gruppo Magazzini Generali della Brianza Spa, attivo dal 1934 nel settore delle spedizioni vini www.magazzinibrianza.it Ver. Novembre 2013 1 Tre siti per quattro servizi winexplicit.de