Il credito d imposta a favore della ricerca ed innovazione

|

|

|

- Filippo Barbato

- 7 anni fa

- Visualizzazioni

Transcript

1 Il credito d imposta a favore della ricerca ed innovazione Nicoletta Amodio - Ancona, 30 Ottobre 2015

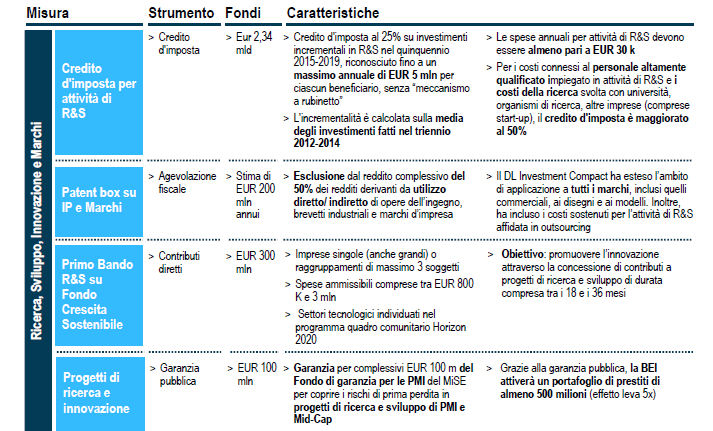

2 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2

3 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA SOSTENIBILE 400 mln PATENT BOX 200 mln SOSTEGNO ALLE START-UP 200 mln PIATTAFORMA DI GARANZIA 100 mln POR + PON + PNR PUBLIC PROCUREMENT PRECOMPETITIVO NUOVA FINANZA PER L INNOVAZIONE (BEI, FEI, CDP)

4 Il credito di imposta per attività di R&S Art. 1, comma 35, L. 23 dicembre 2014, n. 190 (Legge di Stabilità 2015) (che sostituisce l art. 3, D.L. 23 dicembre 2013, n. 145) 1. A tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano investimenti in attività di ricerca e sviluppo, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019, è attribuito un credito d imposta, nella misura del 25 per cento [o del 50 per cento] delle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi di imposta precedenti a quello in corso al 31 dicembre

5 Inquadramento sistematico Il nuovo Credito d imposta - sostituisce l art. 3, D.L. 23 dicembre 2013, n. 145, (di fatto, mai entrato in vigore per mancanza del decreto attuativo) mutuandone la finalità di incentivo all innovazione, con una serie di importanti differenze - dispone la cessazione delle agevolazioni di cui all art. 24, D.L. 22 giugno 2012, n. 83 (contributo tramite credito di imposta per le nuove assunzioni di profili altamente qualificati) e di cui all art. 1, co , L. 24 dicembre 2012, n. 228 (credito di imposta per la ricerca e lo sviluppo, con particolare riferimento alle piccole e medie imprese e alle reti di impresa) 5

6 Attività di R&S agevolabili Sono ammissibili al credito di imposta le seguenti attività di R&S: a) lavori sperimentali o teorici svolti, aventi quale principale finalità l'acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o usi commerciali diretti (RICERCA FONDAMENTALE o DI BASE) b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi (RICERCA INDUSTRIALE o APPLICATA) 6

7 Attività di R&S agevolabili c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; [ ] realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida (SVILUPPO SPERIMENTALE o PRE-COMPETITIVO) d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali 7

8 Attività di R&S agevolabili NON si considerano attività di R&S, le modifiche ordinarie o periodiche (c.d. modifiche di routine) apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti 8

9 Le spese ammissibili Ai fini della determinazione del credito di imposta, rilevano: spese per attività intra-muros spese per attività extra-muros spese relative a personale altamente qualificato impiegato in attività di R&S quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale spese relative a contratti di ricerca stipulati con università, enti di ricerca, organismi equiparati, altre imprese comprese le start up diverse da quelle che direttamente o indirettamente controllano l impresa, ne sono controllate o sono controllate dalla stessa società che controlla l impresa. 9

10 Spese per il personale altamente qualificato Spese relative a personale altamente qualificato impiegato in attività di R&S: dottori di ricerca soggetti iscritti a un ciclo di dottorato presso una università italiana o estera soggetti in possesso di laurea magistrale in discipline tecnico-scientifiche (classificazione UNESCO Isced o Allegato 1 (rectius: Allegato 3) L.Stabilità) deve trattarsi di personale dipendente dell impresa impiegato nelle attività di R&S, (e escluso personale con mansioni amministrative, contabili e commerciali ) In rapporto di collaborazione a condizione che svolga la propsia attività presso le strutture della medesima impresa. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE INCREMENTALI SOSTENUTE 10

11 Spese per i beni materiali Quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti o attrezzature di laboratorio: nei limiti dell importo risultante dall applicazione dei coefficienti di cui al D.M. 31 dicembre 1988 in relazione alla misura ed al periodo di utilizzo per l attività di ricerca e sviluppo con costo unitario non inferiore a (al netto dell IVA) Rilevano, pertanto, i costi sostenuti sia per l acquisizione (o utilizzazione) diretta dei beni, sia quelli sostenuti per l acquisizione (o utilizzazione) tramite contratti di leasing I costi sostenuti per locazione o noleggio dei beni (Ris. n. 125/E del 6 maggio 2009 ) L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELL INCREMENTO DELLE SPESE SOSTENUTE 11

12 Spese per i beni immateriali Spese relative a competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale Va chiarito cosa rientra nel novero delle spese relative a : in particolare, se vi rientrano le spese di mantenimento, accrescimento e sviluppo, rilevanti ai fini dell applicazione del c.d. Patent Box L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELLE SPESE SOSTENUTE 12

13 Attività di R&S extra-muros Spese relative a contratti di ricerca stipulati con: università, enti di ricerca e organismi equiparati altre imprese, comprese le start-up I contratti di ricerca devono essere stipulati con imprese residenti o localizzate in Stati membri dell Ue, in Stati aderenti all accordo sullo Spazio economico europeo (SEE) ovvero in Paesi e territori che consentono un adeguato scambio di informazioni. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE SOSTENUTE 13

14 Maturazione e fruizione del credito Applicazione AUTOMATICA: non c è un processo valutativo preventivo Il credito di imposta: va indicato nella dichiarazione dei redditi non concorre alla formazione del reddito non concorre alla base imponibile IRAP non rileva ai fini del rapporto di cui agli artt. 61 e 109(5), TUIR è utilizzabile esclusivamente in compensazione ai sensi dell art. 17, D.Lgs. 9 luglio 1997, n

15 Il meccanismo di calcolo Esempio di calcolo media delta agevolazione a) personale b) ammortamento ,5 c) commesse d) brevetti ,5 totale

16 16

17 17

18 START UP INNOVATIVE 18

19 START UP INNOVATIVE 19

20 PMI Innovative 20

21 21

Genova, 5/5/2016. Credito di Imposta per ricerca e sviluppo. Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova

Genova, 5/5/206 Credito di Imposta per ricerca e sviluppo Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Dott. Luca Giacometti Credito di Imposta R&S: Normativa di riferimento DL

Genova, 5/5/206 Credito di Imposta per ricerca e sviluppo Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Dott. Luca Giacometti Credito di Imposta R&S: Normativa di riferimento DL

Credito d imposta per attività di ricerca e sviluppo

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO. D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017

Modena, 30 marzo 2017") MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Pag. 1 a 5 Data 13/10/2017 Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Pag. 1 a 5 Data 13/10/2017 Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

BONUS RICERCA E SVILUPPO

BONUS RICERCA E SVILUPPO 2015-2019 Con la pubblicazione della Circolare dell Agenzia delle Entrate nr.5/e del 16 marzo 2016, sono stati forniti alcuni chiarimenti alla disciplina del Bonus Ricerca 2015-2019

BONUS RICERCA E SVILUPPO 2015-2019 Con la pubblicazione della Circolare dell Agenzia delle Entrate nr.5/e del 16 marzo 2016, sono stati forniti alcuni chiarimenti alla disciplina del Bonus Ricerca 2015-2019

PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO

INFORMATIVA N. 230 06 AGOSTO 2015 IMPOSTE DIRETTE PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 Art. 3, DL n. 145/2013 Art. 1, commi 35 e 36, Legge n. 190/2014 DM 27.5.2015 È

INFORMATIVA N. 230 06 AGOSTO 2015 IMPOSTE DIRETTE PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 Art. 3, DL n. 145/2013 Art. 1, commi 35 e 36, Legge n. 190/2014 DM 27.5.2015 È

Scheda di sintesi. Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016. Ministero dello Sviluppo Economico

31 marzo 2016. Ministero dello Sviluppo Economico") Scheda di sintesi Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016 Ministero dello Sviluppo Economico Direzione Generale per la Politica Industriale, la Competitività e le PMI Sommario

Scheda di sintesi Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016 Ministero dello Sviluppo Economico Direzione Generale per la Politica Industriale, la Competitività e le PMI Sommario

CREDITO D IMPOSTA PER RICERCA E SVILUPPO

CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2015-2020 1 La Legge di Bilancio 2017 n.232 dell 11/12/2016 ha introdotto, a partire dall esercizio 2017, alcune importanti novità alla disciplina del credito d

CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2015-2020 1 La Legge di Bilancio 2017 n.232 dell 11/12/2016 ha introdotto, a partire dall esercizio 2017, alcune importanti novità alla disciplina del credito d

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO PAG.

CIRCOLARE N. 14 DEL 03/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 PAG. 2 IN SINTESI: È stato recentemente

CIRCOLARE N. 14 DEL 03/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 PAG. 2 IN SINTESI: È stato recentemente

01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione?

BONUSRICERCA BONUSRICERCA Guida al credito di imposta R&S 01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione? 03. La nostra metodologia per la corretta determinazione

BONUSRICERCA BONUSRICERCA Guida al credito di imposta R&S 01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione? 03. La nostra metodologia per la corretta determinazione

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO. Periodo di imposta dal 2015 al 2019

Circolare n. 16 del 22 marzo 2016 TERRITORIO Nazionale SOGGETTI BENEFICIARI CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Periodo di imposta dal 2015 al 2019 Tutte le imprese, indipendentemente

Circolare n. 16 del 22 marzo 2016 TERRITORIO Nazionale SOGGETTI BENEFICIARI CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Periodo di imposta dal 2015 al 2019 Tutte le imprese, indipendentemente

Il nuovo quadro degli strumenti

Il nuovo quadro degli strumenti ti a supporto della R&I Nicoletta Amodio Varese, 4 dicembre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Il nuovo quadro degli strumenti ti a supporto della R&I Nicoletta Amodio Varese, 4 dicembre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Art. 3 Credito d'imposta per attività di ricerca e sviluppo(1)

") fisconline - banca dati - Wolters Kluwer Italia Srl - P.I. 10209790152-15/9/2015-16:14 - $12705853-10.39.20.250-17308310 c0db9e10c1fafbf4df9f43f094743fa9-277 - D.L. 23 dicembre 2013, n. 145 [c.d. "Decreto

fisconline - banca dati - Wolters Kluwer Italia Srl - P.I. 10209790152-15/9/2015-16:14 - $12705853-10.39.20.250-17308310 c0db9e10c1fafbf4df9f43f094743fa9-277 - D.L. 23 dicembre 2013, n. 145 [c.d. "Decreto

FINANZIARE L INNOVAZIONE

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

CREDITO D IMPOSTA PER R&S

WORKSHOP dedicato a manager e imprenditori Tool#2 CREDITO D IMPOSTA PER R&S 21 febbraio 2017 14,15 Milano CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Il credito di imposta per gli investimenti

WORKSHOP dedicato a manager e imprenditori Tool#2 CREDITO D IMPOSTA PER R&S 21 febbraio 2017 14,15 Milano CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Il credito di imposta per gli investimenti

Il credito di imposta per gli investimenti in attività di ricerca e sviluppo. (Legge di Stabilità 2015 e aggiornamento )

") Il credito di imposta per gli investimenti in attività di ricerca e sviluppo (Legge di Stabilità 2015 e aggiornamento 2016-2017) Erba, 23/11/2017 1 La società La Sefind opera dal 1986 nel campo dei servizi

Il credito di imposta per gli investimenti in attività di ricerca e sviluppo (Legge di Stabilità 2015 e aggiornamento 2016-2017) Erba, 23/11/2017 1 La società La Sefind opera dal 1986 nel campo dei servizi

Credito di imposta R&S

Credito di imposta R&S 2015-2020 Dr. Massimiliano Bruzzi Warrant Group S.r.l. I. Riferimenti normativi NORMA FONDANTE: Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Articolo 1, comma 35 Sostituzione

Credito di imposta R&S 2015-2020 Dr. Massimiliano Bruzzi Warrant Group S.r.l. I. Riferimenti normativi NORMA FONDANTE: Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Articolo 1, comma 35 Sostituzione

CREDITO IMPOSTA PER RICERCA & SVILUPPO. Legge 190/2014

Paolo Bottari Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone g.ciarlone@studiobottarieassociati.it Alessandro Zega Dottore in Economia a.zega@studiobottarieassociati.it

Paolo Bottari Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone g.ciarlone@studiobottarieassociati.it Alessandro Zega Dottore in Economia a.zega@studiobottarieassociati.it

CREDITO E FINANZA OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

- Credito di imposta

- Credito di imposta CREDITO DI IMPOSTA La Legge di Stabilità ha introdotto un agevolazione sotto forma di credito d imposta pari al 50% delle spese di ricerca e sviluppo sostenute dalle imprese. La Legge

- Credito di imposta CREDITO DI IMPOSTA La Legge di Stabilità ha introdotto un agevolazione sotto forma di credito d imposta pari al 50% delle spese di ricerca e sviluppo sostenute dalle imprese. La Legge

LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA

23 febbraio 2017 LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA Ing. Vincenzo Porcelli ARGOMENTI TRATTATI PROGETTO DI R&S: DEFINIZIONE RICERCA FONDAMENTALE E RICERCA APPLICATA INNOVAZIONE TECNOLOGICA

23 febbraio 2017 LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA Ing. Vincenzo Porcelli ARGOMENTI TRATTATI PROGETTO DI R&S: DEFINIZIONE RICERCA FONDAMENTALE E RICERCA APPLICATA INNOVAZIONE TECNOLOGICA

ANNO CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO ANNO 2015-2019 GUIDA AL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO NORMATIVA ESSENZIALE DI RIFERIMENTO - Legge n. 190, del 23/12/2014 (c.d.

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO ANNO 2015-2019 GUIDA AL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO NORMATIVA ESSENZIALE DI RIFERIMENTO - Legge n. 190, del 23/12/2014 (c.d.

Anno 2015 N.RF008. La legge di stabilità 2015 ridisegna completamente l art. 3 DL 145/2013 convertito (cd Destinazione

Anno 2015 N.RF008 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO NUOVO CREDITO D IMPOSTA PER LE ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI ART.1 COMMI 35 E 36 LEGGE N.

Anno 2015 N.RF008 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO NUOVO CREDITO D IMPOSTA PER LE ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI ART.1 COMMI 35 E 36 LEGGE N.

Ricerca e sviluppo: le novità della Legge di Bilancio 2017

Ai gentili clienti Loro sedi Ricerca e sviluppo: le novità della Legge di Bilancio 2017 Con la Legge di Bilancio 2017 vengono previste alcune modifiche alla disciplina dell incentivo introdotto dal DL

Ai gentili clienti Loro sedi Ricerca e sviluppo: le novità della Legge di Bilancio 2017 Con la Legge di Bilancio 2017 vengono previste alcune modifiche alla disciplina dell incentivo introdotto dal DL

Credito d imposta per investimenti in Ricerca e Sviluppo

Oggetto: SCHEDA AGEVOLAZIONE Credito d imposta per investimenti in Ricerca e Sviluppo Incentivo automatico alle imprese che effettuano interventi in Ricerca e sviluppo nel periodo 2015-2019, calcolato

Oggetto: SCHEDA AGEVOLAZIONE Credito d imposta per investimenti in Ricerca e Sviluppo Incentivo automatico alle imprese che effettuano interventi in Ricerca e sviluppo nel periodo 2015-2019, calcolato

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2016 Credito d imposta R&S: i chiarimenti dell Agenzia 1 C.M. 5/E del 16.03.2016 e D.M. 27.05.2015, pubblicato sulla GU n. 174 del 29-7-2015.

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2016 Credito d imposta R&S: i chiarimenti dell Agenzia 1 C.M. 5/E del 16.03.2016 e D.M. 27.05.2015, pubblicato sulla GU n. 174 del 29-7-2015.

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 Guida al Credito d imposta per Ricerca & Sviluppo nelle PMI pag. 2 INDICE 1)

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 Guida al Credito d imposta per Ricerca & Sviluppo nelle PMI pag. 2 INDICE 1)

QUESTIONI RILEVANTI E CRITICITA

QUESTIONI RILEVANTI E CRITICITA 1 QUADRO SINTETICO DELL AGEVOLAZIONE Il decreto-legge n. 145/2013 (decreto destinazione Italia) ha introdotto un credito di imposta per investimenti in attività di ricerca

QUESTIONI RILEVANTI E CRITICITA 1 QUADRO SINTETICO DELL AGEVOLAZIONE Il decreto-legge n. 145/2013 (decreto destinazione Italia) ha introdotto un credito di imposta per investimenti in attività di ricerca

Innovazione tecnologica per la. l innovazione e lo. incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015

Innovazione tecnologica per la competitività L Atlante ENEA per l innovazione e lo strumento di incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015 Agenda 1

Innovazione tecnologica per la competitività L Atlante ENEA per l innovazione e lo strumento di incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015 Agenda 1

INDUSTRIA 4.0 INCENTIVI

INDUSTRIA 4.0 INCENTIVI Contesto e opportunità Ultimo aggiornamento 11 settembre 2017 a cura della Dott.ssa Monica Bordonali a cura della Dott.ssa Monica Bordonali Industria 4.0: la 4 rivoluzione industriale

INDUSTRIA 4.0 INCENTIVI Contesto e opportunità Ultimo aggiornamento 11 settembre 2017 a cura della Dott.ssa Monica Bordonali a cura della Dott.ssa Monica Bordonali Industria 4.0: la 4 rivoluzione industriale

INVESTIRE PER CRESCERE. Super e Iper ammortamento Credito d Imposta R&S Patent Box

INVESTIRE PER CRESCERE Super e Iper ammortamento Credito d Imposta R&S Patent Box SUPER AMMORTAMENTO Soggetti interessati TITOLARI DI REDDITO D IMPRESA (ex art. 55 Tuir) Indipendentemente da natura giuridica,

INVESTIRE PER CRESCERE Super e Iper ammortamento Credito d Imposta R&S Patent Box SUPER AMMORTAMENTO Soggetti interessati TITOLARI DI REDDITO D IMPRESA (ex art. 55 Tuir) Indipendentemente da natura giuridica,

MINISTERO DELLO SVILUPPO ECONOMICO

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 28 marzo 2008, n. 76 Regolamento concernente disposizioni per l'adempimento degli obblighi di comunicazione a carico delle imprese, per le modalita' di accertamento

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 28 marzo 2008, n. 76 Regolamento concernente disposizioni per l'adempimento degli obblighi di comunicazione a carico delle imprese, per le modalita' di accertamento

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 (versione aggiornata il 16/10/17) Guida al Credito d imposta per Ricerca & Sviluppo

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 (versione aggiornata il 16/10/17) Guida al Credito d imposta per Ricerca & Sviluppo

BONUS RICERCA E SVILUPPO. chiarimenti - interpretazioni - novità

BONUS RICERCA E SVILUPPO chiarimenti - interpretazioni - novità Il bonus ricerca alla prova dei fatti Antonio Budri Prisma Servizi SRL CHI SIAMO Società di consulenza direzionale con particolare competenza

BONUS RICERCA E SVILUPPO chiarimenti - interpretazioni - novità Il bonus ricerca alla prova dei fatti Antonio Budri Prisma Servizi SRL CHI SIAMO Società di consulenza direzionale con particolare competenza

Alcuni esempi di attività di ricerca:

Definizione di R&S La ricerca è l attività svolta per acquisire informazioni o conoscenze non disponibili Lo sviluppo è l attività in cui le informazioni disponibili sono declinate per un utilizzo pratico

Definizione di R&S La ricerca è l attività svolta per acquisire informazioni o conoscenze non disponibili Lo sviluppo è l attività in cui le informazioni disponibili sono declinate per un utilizzo pratico

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

Credito d imposta per investimenti in attività di Ricerca e Sviluppo e relativa certificazione

Credito d imposta per investimenti in attività di Ricerca e Sviluppo e relativa certificazione Settembre 2017 Commissione di Studio Start Up e PMI Innovative, Finanza agevolata dell Ordine dei Dottori

Credito d imposta per investimenti in attività di Ricerca e Sviluppo e relativa certificazione Settembre 2017 Commissione di Studio Start Up e PMI Innovative, Finanza agevolata dell Ordine dei Dottori

Credito d imposta. Attività di R&D Ricerca e Sviluppo. per. Novembre 2016

Credito d imposta per Attività di R&D Ricerca e Sviluppo Novembre 2016 Piazzale Donatello, 3 e 4-50132 Firenze tel +39 055 263 8494-5 fax +39 055 263 8467 P. IVA 05525480488 Member of Acrux Advisors, Servizi

Credito d imposta per Attività di R&D Ricerca e Sviluppo Novembre 2016 Piazzale Donatello, 3 e 4-50132 Firenze tel +39 055 263 8494-5 fax +39 055 263 8467 P. IVA 05525480488 Member of Acrux Advisors, Servizi

LEGGE DI BILANCIO 2017 SINTESI

LEGGE DI BILANCIO 2017 SINTESI Credito di imposta per attività di Ricerca & Sviluppo Finalità Funzionamento Beneficiari Spese ammissibili Agevolazione concessa Credito d'imposta per investimenti in attività

LEGGE DI BILANCIO 2017 SINTESI Credito di imposta per attività di Ricerca & Sviluppo Finalità Funzionamento Beneficiari Spese ammissibili Agevolazione concessa Credito d'imposta per investimenti in attività

Dipartimento per l'impresa e l'internazionalizzazione Direzione generale per la politica industriale e la competitività

MINISTERO DELLO SVILUPPO ECONOMICO Dipartimento per l'impresa e l'internazionalizzazione Direzione generale per la politica industriale e la competitività Alle associazioni di categoria CONFINDUSTRIA CONFAPI

MINISTERO DELLO SVILUPPO ECONOMICO Dipartimento per l'impresa e l'internazionalizzazione Direzione generale per la politica industriale e la competitività Alle associazioni di categoria CONFINDUSTRIA CONFAPI

Progetto di legge su Riconoscimento e valorizzazione del lavoro di ricerca nel settore privato. Art. 1 Identificazione della figura del ricercatore

Progetto di legge su Riconoscimento e valorizzazione del lavoro di ricerca nel settore privato Art. 1 Identificazione della figura del ricercatore 1. L articolo 2095 del Codice Civile è così modificato:

Progetto di legge su Riconoscimento e valorizzazione del lavoro di ricerca nel settore privato Art. 1 Identificazione della figura del ricercatore 1. L articolo 2095 del Codice Civile è così modificato:

INFORMATIVA N. 58/2010. DECRETO INCENTIVI Detassazione spese campionario per le imprese del settore tessile

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 58/2010 DECRETO INCENTIVI Detassazione spese campionario per le imprese del settore tessile Argomento: Agevolazioni fiscali Fonti: Circolare Agenzia entrate n.

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 58/2010 DECRETO INCENTIVI Detassazione spese campionario per le imprese del settore tessile Argomento: Agevolazioni fiscali Fonti: Circolare Agenzia entrate n.

CONTRIBUTI PER LE ASSUNZIONI DI PROFILI ALTAMENTE QUALIFICATI

CONTRIBUTI PER LE ASSUNZIONI DI PROFILI ALTAMENTE QUALIFICATI (personale in possesso di laurea magistrale in discipline tecnico - scientifiche) (D.L. n.83 del 22 Giugno 2012) RIFERIMENTI NORMATIVI Decreto

CONTRIBUTI PER LE ASSUNZIONI DI PROFILI ALTAMENTE QUALIFICATI (personale in possesso di laurea magistrale in discipline tecnico - scientifiche) (D.L. n.83 del 22 Giugno 2012) RIFERIMENTI NORMATIVI Decreto

FOCUS FISCALE. Rubrica di novità legislative e giurisprudenziali. di Nicoletta Galvani

FOCUS FISCALE Rubrica di novità legislative e giurisprudenziali riguardanti le piccole e medie imprese CREDITO DI IMPOSTA PER LE IMPRESE CHE INVESTONO IN RICERCA E SVILUPPO: PRIME RIFLESSIONI SULLA PORTATA

FOCUS FISCALE Rubrica di novità legislative e giurisprudenziali riguardanti le piccole e medie imprese CREDITO DI IMPOSTA PER LE IMPRESE CHE INVESTONO IN RICERCA E SVILUPPO: PRIME RIFLESSIONI SULLA PORTATA

Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali

Verona, 21 Aprile 2016 CIRCOLARE TEMATICA Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali DISCLAIMER: La presente circolare ha il solo scopo di fornire informazioni

Verona, 21 Aprile 2016 CIRCOLARE TEMATICA Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali DISCLAIMER: La presente circolare ha il solo scopo di fornire informazioni

Decreto Ministeriale 27 maggio 2015. Attuazione del credito d'imposta per attività di ricerca e sviluppo. (G.U. 29 luglio 2015, n.

Decreto Ministeriale 27 maggio 2015 Attuazione del credito d'imposta per attività di ricerca e sviluppo. (G.U. 29 luglio 2015, n. 174) IL MINISTRO DELL'ECONOMIA E DELLE FINANZE DI CONCERTO CON IL MINISTRO

Decreto Ministeriale 27 maggio 2015 Attuazione del credito d'imposta per attività di ricerca e sviluppo. (G.U. 29 luglio 2015, n. 174) IL MINISTRO DELL'ECONOMIA E DELLE FINANZE DI CONCERTO CON IL MINISTRO

Strumenti a sostegno della ricerca, sviluppo e innovazione, anche nell ottica di Industria 4.0

Strumenti a sostegno della ricerca, sviluppo e innovazione, anche nell ottica di Industria 4.0 Fiorenzo Bellelli 15 Febbraio 2017 Presidente - Warrant Group Srl Innovazione Ricerca e Sviluppo Warrant Group

Strumenti a sostegno della ricerca, sviluppo e innovazione, anche nell ottica di Industria 4.0 Fiorenzo Bellelli 15 Febbraio 2017 Presidente - Warrant Group Srl Innovazione Ricerca e Sviluppo Warrant Group

Finanziamento agevolato per l acquisto di macchinari, impianti e attrezzature da parte delle PMI

Sabatini Bis Finanziamento agevolato per l acquisto di macchinari, impianti e attrezzature da parte delle PMI fondi erogati da: Cassa Depositi e Prestiti Normativa Decreto legge 69 del 21 giugno 2013 Art.

Sabatini Bis Finanziamento agevolato per l acquisto di macchinari, impianti e attrezzature da parte delle PMI fondi erogati da: Cassa Depositi e Prestiti Normativa Decreto legge 69 del 21 giugno 2013 Art.

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

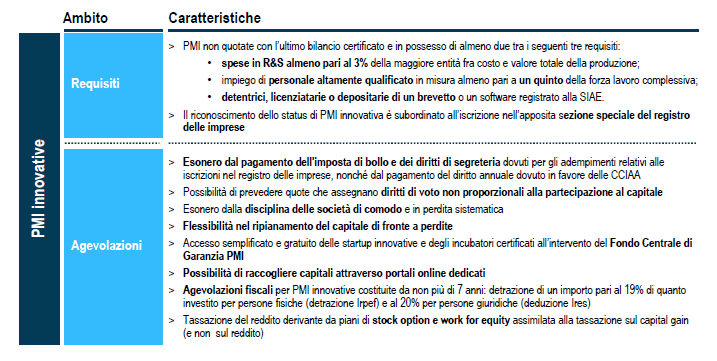

Genova, 23 Novembre 2015. PMI Innovative. Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova

Genova, 23 Novembre 2015 PMI Innovative Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Dott. Luca Giacometti 1 Quadro normativo L ART 4 del DL 24.1.2015 n.3 ( c.d «INVESTMENT COMPACT»)

Genova, 23 Novembre 2015 PMI Innovative Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Dott. Luca Giacometti 1 Quadro normativo L ART 4 del DL 24.1.2015 n.3 ( c.d «INVESTMENT COMPACT»)

Con l'interpello specificato in oggetto è stato esposto il seguente QUESITO

Direzione Centrale Normativa Roma, 03/08/2016 OGGETTO: Interpello Articolo 11, comma 1, lett.a), legge 27 luglio 2000, n.212 Credito di imposta per attività di ricerca e sviluppo Articolo 3 del decreto-legge

Direzione Centrale Normativa Roma, 03/08/2016 OGGETTO: Interpello Articolo 11, comma 1, lett.a), legge 27 luglio 2000, n.212 Credito di imposta per attività di ricerca e sviluppo Articolo 3 del decreto-legge

Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box

Ai gentili clienti Loro sedi Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Premessa Con i commi da 37 a 45 della legge di stabilità per il 2015 è stata prevista l introduzione,

Ai gentili clienti Loro sedi Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Premessa Con i commi da 37 a 45 della legge di stabilità per il 2015 è stata prevista l introduzione,

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

Padova, 8 marzo 2017 Hotel Galileo

CONTRIBUTI E OPPORTUNITA' VERSO INDUSTRIA 4.0: le novità fiscali e i nuovi strumenti finanziari per lo sviluppo della PMI verso INDUSTRIA 4.0 Padova, 8 marzo 2017 Hotel Galileo c SUPER E IPER AMMORTAMENTO:

CONTRIBUTI E OPPORTUNITA' VERSO INDUSTRIA 4.0: le novità fiscali e i nuovi strumenti finanziari per lo sviluppo della PMI verso INDUSTRIA 4.0 Padova, 8 marzo 2017 Hotel Galileo c SUPER E IPER AMMORTAMENTO:

CIRCOLARE N. 10/2012 del 24 aprile 2012

CIRCOLARE N. 10/2012 del 24 aprile 2012 OGGETTO: CREDITO D IMPOSTA PER PROGETTI DI RICERCA PREMESSA La presente circolare si propone come obiettivo quello di illustrare i principali profili normativi del

CIRCOLARE N. 10/2012 del 24 aprile 2012 OGGETTO: CREDITO D IMPOSTA PER PROGETTI DI RICERCA PREMESSA La presente circolare si propone come obiettivo quello di illustrare i principali profili normativi del

NOTA OPERATIVA N. 13/2015. OGGETTO: Le novità riguardanti il trattamento dei costi di ricerca e sviluppo in bilancio e il bonus per le imprese.

NOTA OPERATIVA N. 13/2015 OGGETTO: Le novità riguardanti il trattamento dei costi di ricerca e sviluppo in bilancio e il bonus per le imprese. - Introduzione I costi di ricerca e sviluppo rappresentano

NOTA OPERATIVA N. 13/2015 OGGETTO: Le novità riguardanti il trattamento dei costi di ricerca e sviluppo in bilancio e il bonus per le imprese. - Introduzione I costi di ricerca e sviluppo rappresentano

PATENT BOX. Agevolazione fiscale da brevetti, marchi e altri intangibili. Contenuti aggiornati al 12 Novembre 2015

PATENT BOX Agevolazione fiscale da brevetti, marchi e altri intangibili Contenuti aggiornati al 12 Novembre 2015 1 Cos è il Patent Box? Regime opzionale di tassazione agevolata dei redditi (della porzione

PATENT BOX Agevolazione fiscale da brevetti, marchi e altri intangibili Contenuti aggiornati al 12 Novembre 2015 1 Cos è il Patent Box? Regime opzionale di tassazione agevolata dei redditi (della porzione

l aumento della misura del credito d imposta spettante; Campania;

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Il credito d imposta per attività di ricerca, sviluppo e innovazione. relatore: Guerino Russetti

Il credito d imposta per attività di ricerca, sviluppo e innovazione relatore: Guerino Russetti L agevolazione non rientra nella definizione di aiuto di Stato di cui all art. 87 del Trattato UE, tuttavia

Il credito d imposta per attività di ricerca, sviluppo e innovazione relatore: Guerino Russetti L agevolazione non rientra nella definizione di aiuto di Stato di cui all art. 87 del Trattato UE, tuttavia

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR Sperimentalmente per gli anni 2011 e 2012 è istituito un credito d imposta a favore delle imprese che finanziano progetti di ricerca

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR Sperimentalmente per gli anni 2011 e 2012 è istituito un credito d imposta a favore delle imprese che finanziano progetti di ricerca

La Ricerca Industriale ed il trasferimento Tecnologico come Leva di Competitività per le PMI. ing.vincenzo Capalbo. R&D Managing Director

La Ricerca Industriale ed il trasferimento Tecnologico come Leva di Competitività per le PMI ing.vincenzo Capalbo R&D Managing Director 1 Indice dell Intervento Ricerca & Sviluppo Nuovi Prodotti Processi

La Ricerca Industriale ed il trasferimento Tecnologico come Leva di Competitività per le PMI ing.vincenzo Capalbo R&D Managing Director 1 Indice dell Intervento Ricerca & Sviluppo Nuovi Prodotti Processi

SOSTEGNO ALLE ATTIVITÀ DI R&S PER LO SVILUPPO DI NUOVE TECNOLOGIE SOSTENIBILI, DI NUOVI PRODOTTI E SERVIZI

POR PUGLIA FESR FSE 2014-2020 ASSE PRIORITARIO I Ricerca, sviluppo tecnologico, innovazione Azione 1.6 Interventi per il rafforzamento del sistema innovativo regionale e nazionale e incremento della collaborazione

POR PUGLIA FESR FSE 2014-2020 ASSE PRIORITARIO I Ricerca, sviluppo tecnologico, innovazione Azione 1.6 Interventi per il rafforzamento del sistema innovativo regionale e nazionale e incremento della collaborazione

CIRCOLARE N. 5/E. a Roma, 16 Marzo 2016

CIRCOLARE N. 5/E a Roma, 16 Marzo 2016 Direzione Centrale Normativa OGGETTO: Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito con modificazioni dalla legge 21 febbraio 2014, n. 9, come

CIRCOLARE N. 5/E a Roma, 16 Marzo 2016 Direzione Centrale Normativa OGGETTO: Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito con modificazioni dalla legge 21 febbraio 2014, n. 9, come

START UP INNOVATIVE E INCUBATORI CERTIFICATI

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

Consigli per un uso pratico ed efficace del Patent Box

Consigli per un uso pratico ed efficace del Patent Box Umberto Zuliani Attolini Spaggiari & Associati Studio Legale e Tributario Partner Bologna 25 Maggio 2015 Pagina 1 Patent Box cosa è Esclusione dall'imposizione

Consigli per un uso pratico ed efficace del Patent Box Umberto Zuliani Attolini Spaggiari & Associati Studio Legale e Tributario Partner Bologna 25 Maggio 2015 Pagina 1 Patent Box cosa è Esclusione dall'imposizione

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0 Fiorenzo Bellelli Presidente - Warrant Group Srl Bari 5 Ottobre 2016 Warrant Group nasce a Correggio (Reggio Emilia) nel 1995 per

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0 Fiorenzo Bellelli Presidente - Warrant Group Srl Bari 5 Ottobre 2016 Warrant Group nasce a Correggio (Reggio Emilia) nel 1995 per

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

MEZZOGIORNO E ATTIVITÀ DI R&S

Circolare informativa per la clientela n. 29/2016 del 15 settembre 2016 AGEVOLAZIONI PER LE IMPRESE: CREDITO DI IMPOSTA NEL MEZZOGIORNO E ATTIVITÀ DI R&S 1. Credito di imposta nel Mezzogiorno: chiarimenti

Circolare informativa per la clientela n. 29/2016 del 15 settembre 2016 AGEVOLAZIONI PER LE IMPRESE: CREDITO DI IMPOSTA NEL MEZZOGIORNO E ATTIVITÀ DI R&S 1. Credito di imposta nel Mezzogiorno: chiarimenti

Profili internazionali del credito di imposta per attività di R&S: Francia, Regno Unito, Spagna, Danimarca, USA

Profili internazionali del credito di imposta per attività di R&S: Francia, Regno Unito, Spagna, Danimarca, USA Soggetti beneficiari Ricerca agevolabile Tipologie di investimenti ammissibili Determinazione

Profili internazionali del credito di imposta per attività di R&S: Francia, Regno Unito, Spagna, Danimarca, USA Soggetti beneficiari Ricerca agevolabile Tipologie di investimenti ammissibili Determinazione

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

DECRETO-LEGGE 24 giugno 2014, n. 91

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

PICCINELLI DEL PICO PARDI & PARTNERS STUDIO DI CONSULENZA SOCIETARIA E FISCALE. LEGGE DI STABILITA 2015 Principali Misure per le Imprese

Circolare n. 1/2015 LEGGE DI STABILITA 2015 Principali Misure per le Imprese Lo scorso 22 dicembre 2014, la Camera dei Deputati ha approvato la Legge 23 dicembre 2014, n. 190, pubblicata in Gazzetta Ufficiale

Circolare n. 1/2015 LEGGE DI STABILITA 2015 Principali Misure per le Imprese Lo scorso 22 dicembre 2014, la Camera dei Deputati ha approvato la Legge 23 dicembre 2014, n. 190, pubblicata in Gazzetta Ufficiale

Patent Box PATENT BOX ASPETTI GENERALI E NORMATIVA DOTT. MARCO LEONELLI.

Patent Box PATENT BOX ASPETTI GENERALI E NORMATIVA DOTT. MARCO LEONELLI leonelli@studiolsp.it 1 Patent Box Riferimenti normativi: Il regime agevolato del Patent Box è stato introdotto in Italia dalla legge

Patent Box PATENT BOX ASPETTI GENERALI E NORMATIVA DOTT. MARCO LEONELLI leonelli@studiolsp.it 1 Patent Box Riferimenti normativi: Il regime agevolato del Patent Box è stato introdotto in Italia dalla legge

INFORMATIVA PERIODICA: NOVITA SUL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO

INFORMATIVA PERIODICA: NOVITA SUL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO N.10 10 Novembre 2016 ADEMPIMENTO E CHECK LIST Credito di imposta per gli investimenti nel mezzogiorno: le ultime

INFORMATIVA PERIODICA: NOVITA SUL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO N.10 10 Novembre 2016 ADEMPIMENTO E CHECK LIST Credito di imposta per gli investimenti nel mezzogiorno: le ultime

ACCORDI PER LA RICERCA E L INNOVAZIONE

ACCORDI PER LA RICERCA E L INNOVAZIONE POR-FESR Lombardia 2014-2020 Azione - Sostegno alle attività collaborative di R&S per lo sviluppo di nuove tecnologie sostenibili, di nuovi prodotti e servizi Deliberazione

ACCORDI PER LA RICERCA E L INNOVAZIONE POR-FESR Lombardia 2014-2020 Azione - Sostegno alle attività collaborative di R&S per lo sviluppo di nuove tecnologie sostenibili, di nuovi prodotti e servizi Deliberazione

LEGGE DI STABILITÀ (L. 23 Dicembre 2014 n. 190) Pubblicata in G.U. 29 Dicembre 2014 n. 300

Pubblicata in G.U. 29 Dicembre 2014 n. 300") Newsletter 01/2015 LEGGE DI STABILITÀ 2015 (L. 23 Dicembre 2014 n. 190) Pubblicata in G.U. 29 Dicembre 2014 n. 300 La Legge di Stabilità 2015 (L. n. 190/2014) PRINCIPALI NOVITA PER LE IMPRESE 1. RIDUZIONE

Newsletter 01/2015 LEGGE DI STABILITÀ 2015 (L. 23 Dicembre 2014 n. 190) Pubblicata in G.U. 29 Dicembre 2014 n. 300 La Legge di Stabilità 2015 (L. n. 190/2014) PRINCIPALI NOVITA PER LE IMPRESE 1. RIDUZIONE

Circolare N. 65 del 5 Maggio 2017

Circolare N. 65 del 5 Maggio 2017 Ricerca e sviluppo: casi particolari di applicazione del credito d imposta Gentile cliente, la informiamo che con risoluzione n. 32/E del 10.03.2017 sono state fornite

Circolare N. 65 del 5 Maggio 2017 Ricerca e sviluppo: casi particolari di applicazione del credito d imposta Gentile cliente, la informiamo che con risoluzione n. 32/E del 10.03.2017 sono state fornite

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

Ricerca e sviluppo: casi particolari di applicazione del credito d imposta

CIRCOLARE A.F. N. 65 del 5 Maggio 2017 Ai gentili clienti Loro sedi Ricerca e sviluppo: casi particolari di applicazione del credito d imposta Gentile cliente, la informiamo che con risoluzione n. 32/E

CIRCOLARE A.F. N. 65 del 5 Maggio 2017 Ai gentili clienti Loro sedi Ricerca e sviluppo: casi particolari di applicazione del credito d imposta Gentile cliente, la informiamo che con risoluzione n. 32/E

STUDIO PENTA Consulenza commerciale, tributaria, societaria

STUDIO PENTA Consulenza commerciale, tributaria, societaria Dottori Commercialisti e Revisori Legali Dr. Vittorio Bergamini Dr. Stefano Selmi Dr. Stefano Gibertoni D.ssa Alessandra Gualandri Dr. Riccardo

STUDIO PENTA Consulenza commerciale, tributaria, societaria Dottori Commercialisti e Revisori Legali Dr. Vittorio Bergamini Dr. Stefano Selmi Dr. Stefano Gibertoni D.ssa Alessandra Gualandri Dr. Riccardo

Il Decreto Legge n. 3 del 2015,

Una nuova cultura volta alla ricerca tecnologica e all utilizzo di personale qualificato Agevolazioni anche per la piccola e media impresa innovativa Il Decreto Legge n. 3 del 2015, meglio conosciuto come

Una nuova cultura volta alla ricerca tecnologica e all utilizzo di personale qualificato Agevolazioni anche per la piccola e media impresa innovativa Il Decreto Legge n. 3 del 2015, meglio conosciuto come

C i r c o l a r e d e l 10 d i c e m b r e P a g. 1

C i r c o l a r e d e l 10 d i c e m b r e 2 0 1 5 P a g. 1 Circolare Numero 31/2015 Oggetto Sommario Patent Box: tassazione agevolata dei redditi derivanti dall utilizzo di beni immateriali Con la Circolare

C i r c o l a r e d e l 10 d i c e m b r e 2 0 1 5 P a g. 1 Circolare Numero 31/2015 Oggetto Sommario Patent Box: tassazione agevolata dei redditi derivanti dall utilizzo di beni immateriali Con la Circolare

PIANO NAZIONALE INDUSTRIA 4.0. Iper e super ammortamento: investire per crescere

PIANO NAZIONALE INDUSTRIA 4.0 Iper e super ammortamento: investire per crescere Bernardo Maronero Il Piano Nazionale Industria 4.0 Obiettivo: Sostenere il processo di trasformazione delle impreseitaliane

PIANO NAZIONALE INDUSTRIA 4.0 Iper e super ammortamento: investire per crescere Bernardo Maronero Il Piano Nazionale Industria 4.0 Obiettivo: Sostenere il processo di trasformazione delle impreseitaliane

GUIDA ALLE AGEVOLAZIONI 2016

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

Le Start-up Innovative

Le Start-up Innovative Riferimenti legislativi: Art. 25 del D.L. n. 179/2012, convertito dalla Legge n. 221/2012; D.L. n. 76/2013; e successive modifiche. Definizione La start-up innovativa e la società

Le Start-up Innovative Riferimenti legislativi: Art. 25 del D.L. n. 179/2012, convertito dalla Legge n. 221/2012; D.L. n. 76/2013; e successive modifiche. Definizione La start-up innovativa e la società

BONUS RICERCA 2015/2020

Organismi di Ricerca Imprese Risorse Interne Beni Strumentali Ricerca Contrattuale Metodologie Credito d imposta Patent Box Brevetti BONUS RICERCA 2015/2020 Progettiamo il futuro dei nostri clienti Nati

Organismi di Ricerca Imprese Risorse Interne Beni Strumentali Ricerca Contrattuale Metodologie Credito d imposta Patent Box Brevetti BONUS RICERCA 2015/2020 Progettiamo il futuro dei nostri clienti Nati

IP Box e Brevetti+2: una panoramica tra legislazione e bandi a favore della Proprietà Industriale

IP Box e Brevetti+2: una panoramica tra legislazione e bandi a favore della Proprietà Industriale 4 novembre 2015, Udine Davide L. Petraz dpetraz@glp.eu 2 Legge di stabilità 2015: articolo 1, commi da

IP Box e Brevetti+2: una panoramica tra legislazione e bandi a favore della Proprietà Industriale 4 novembre 2015, Udine Davide L. Petraz dpetraz@glp.eu 2 Legge di stabilità 2015: articolo 1, commi da

AIUTI PER PROGETTI DI RICERCA E SVILUPPO CESARE MOU GIUSEPPINA SORU SARDEGNA RICERCHE

1 AIUTI PER PROGETTI DI RICERCA E SVILUPPO CESARE MOU GIUSEPPINA SORU SARDEGNA RICERCHE PROGETTI DI RICERCA INDUSTRIALE E SVILUPPO SPERIMENTALE FINALITÀ GENERALE Incrementare le attività di innovazione

1 AIUTI PER PROGETTI DI RICERCA E SVILUPPO CESARE MOU GIUSEPPINA SORU SARDEGNA RICERCHE PROGETTI DI RICERCA INDUSTRIALE E SVILUPPO SPERIMENTALE FINALITÀ GENERALE Incrementare le attività di innovazione

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0 MASSIMO GURRADO AREA MANAGER CENTRO-SUD ITALIA Warrant Group Cagliari 18 Novembre 2016 Warrant Group nasce a Correggio (Reggio Emilia)

Il sistema degli incentivi in Italia e la nuova vision di Industria 4.0 MASSIMO GURRADO AREA MANAGER CENTRO-SUD ITALIA Warrant Group Cagliari 18 Novembre 2016 Warrant Group nasce a Correggio (Reggio Emilia)

L.R. 1/2007 FRIM FESR

L.R. 1/2007 FRIM FESR REGIONE LOMBARDIA - POR ASSE 1 - LINEA DI INTERVENTO 1.1.2.1 - AZIONE A SOTTOMISURA 1. INNOVAZIONE DI PRODOTTO E DI PROCESSO SOTTOMISURA 2. APPLICAZIONE INDUSTRIALE DEI RISULTATI

L.R. 1/2007 FRIM FESR REGIONE LOMBARDIA - POR ASSE 1 - LINEA DI INTERVENTO 1.1.2.1 - AZIONE A SOTTOMISURA 1. INNOVAZIONE DI PRODOTTO E DI PROCESSO SOTTOMISURA 2. APPLICAZIONE INDUSTRIALE DEI RISULTATI

Con l'interpello specificato in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N. 32 /E ROMA 10/03/2017 ROMAR Direzione Centrale Normativa OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212. Credito di imposta per investimenti in attività di ricerca e sviluppo

RISOLUZIONE N. 32 /E ROMA 10/03/2017 ROMAR Direzione Centrale Normativa OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212. Credito di imposta per investimenti in attività di ricerca e sviluppo

START UP E PMI INNOVATIVE

START UP E PMI INNOVATIVE Dott. Paolo Massinissa Magini 1 L evoluzione normativa delle start up a) D.L. 179/2012 convertito in Legge 221/2012 (Disciplina Startup Innovativa) * b) D.L. 03/2015 convertito

START UP E PMI INNOVATIVE Dott. Paolo Massinissa Magini 1 L evoluzione normativa delle start up a) D.L. 179/2012 convertito in Legge 221/2012 (Disciplina Startup Innovativa) * b) D.L. 03/2015 convertito