La dichiarazione IVA 2014

|

|

|

- Floriano Alessi

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Teoria e pratica La dichiarazione IVA 2014 Stefano Maffi (Membro Commissione Diritto Tributario Nazionale ODCEC - Milano) Riccardo Maffi (Dottore Commercialista in Milano) Milano, 12 febbraio 2014 Sala Convegno ODCEC Milano Corso Europa n. 11

Riccardo Maffi (Dottore")

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INDICE Modalità di presentazione della dichiarazione IVA Il visto di conformità IVA Aumento dell aliquota IVA al 22% Quadri relativi alle operazioni poste in essere dagli esportatori abituali Novità 2013 in materia di IVA - Legge di stabilità: recepimento della Direttiva fatturazione 13 luglio 2010 n. 2010/45/UE - Rigo VE 39 Le cessioni in reverse charge interno (Rigo VE 34) La detrazione d imposta Operazioni effettuate in Italia da soggetti non residenti ipotesi di reverse charge sugli acquisti (quadro VJ) La nuova IVA per cassa (cash accounting) Liquidazione IVA di gruppo

3 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Teoria e pratica Modalità di presentazione (autonoma vs. unificata) Modalità di presentazione (un solo modulo vs. più moduli) Il visto di conformità

Modalità di presentazione (un solo")

4 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Teoria e pratica Modalità di presentazione (autonoma vs. unificata)

5 Modalità di presentazione (autonoma vs. unificata) 5

6 Modalità di presentazione (autonoma vs. unificata) LIMITAZIONI TEMPORALI LIMITAZIONI PROCEDURALI Le compensazioni IVA orizzontali infrannuali (ex. art. 8. co.3, D.p.r. 542/1999) possono essere effettuate solo successivamente alla presentazione dell istanza da cui emergono La compensazione orizzontale del credito IVA annuale o infrannuale per importi superiori ad 5mila annui può essere effettuata a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione o dell istanza da cui il credito emerge La compensazione del credito IVA annuale o infrannuale per importi superiori ad 5mila annui può essere effettuata esclusivamente con i servizi telematici messi a disposizione dell Amministrazione Finanziaria (F24 on-line); non è ammesso l utilizzo dell home banking o del remote banking La compensazione del credito IVA annuale per importi superiori ad 15mila annui può essere effettuata esclusivamente con apposizione del visto di conformità sulla dichiarazione o con firma dell organo incaricato della revisione contabile ex. Art cod. civ. che attesti l esecuzione dei medesimi controlli. 6

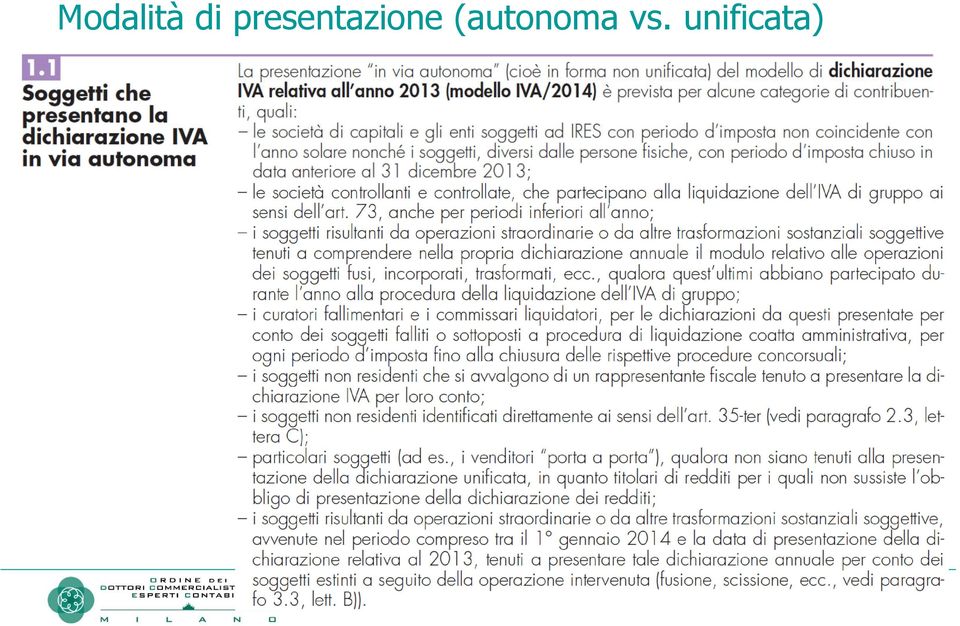

7 Modalità di presentazione (autonoma vs. unificata) D: se la dichiarazione IVA presenta un saldo a debito è possibile presentarla in forma autonoma successivamente al mese di febbraio? D: se la dichiarazione IVA presenta un saldo pari a zero che regole si applicano? Va presentata obbligatoriamente in UNICO? 7

8 Modalità di presentazione (autonoma vs. unificata) LIMITAZIONE TEMPORALE Visto che la compensazione del credito annuale per importi superiori a euro annui, può essere effettuata solo a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione VENGONO INTRODOTTE DUE NORME AGEVOLATIVE POSSIBILITA DI PRESENTAZIONE ANTICIPATA DELLA DICHIARAZIONE IVA Art. 10, co. 1, lett a), n. 2.1.: Modifica al D.P.R. n. 322/1998* art 3, co. 1: i contribuenti che intendono utilizzare in compensazione ovvero chiedere a rimborso il credito risultante dalla dichiarazione annuale ai fini dell imposta sul valore aggiunto possono non comprendere tale dichiarazione in quella unificata. ESENZIONE DALLA PRESENTAZIONE DELLA COMUNICAZIONE ANNUALE DEI DATI IVA Art. 10, co. 1, lett a), n. 2.4.: Modifica al D.P.R. n. 322/1998* art 8-bis, co. 2: Sono inoltre esonerati i contribuenti che presentano la dichiarazione annuale [ndr: IVA] entro il mese di febbraio. 8

9 Modalità di presentazione (autonoma vs. unificata) (C.M. n. 1/E 2010) La presentazione della dichiarazione IVA in forma autonoma in presenza di crediti (anche inferiori ad 10mila [ora 5mila ndr]) che si intendono utilizzare in compensazione è una facoltà POSSIBILITA DI PRESENTAZIONE ANTICIPATA DELLA DICHIARAZIONE IVA Art. 10, co. 1, lett a), n. 2.1.: Modifica al D.P.R. n. 322/1998* art 3, co. 1: i contribuenti che intendono utilizzare in compensazione ovvero chiedere a rimborso il credito risultante dalla dichiarazione annuale ai fini dell imposta sul valore aggiunto possono non comprendere tale dichiarazione in quella unificata. (Bozze istruzioni e modello IVA 2011 periodo d imposta 2010) La presentazione della dichiarazione IVA in forma autonoma rappresenta un opportunità anche per coloro i quali intendono chiedere a rimborso l IVA annuale poiché dal 2011 il modello VR verrà sostituito dal quadro VR interno alla dichiarazione e quindi soggetto all invio telematico. (C.M. n. 1/E 2010, punto 3) L obbligo di presentazione in UNICO sussiste per le dichiarazioni IVA con saldo IVA a debito o (Come chiarito dalla C.M. 12/E 2010) a zero 9

10 Modalità di presentazione (autonoma vs. unificata) ESENZIONE DALLA PRESENTAZIONE DELLA COMUNICAZIONE ANNUALE DEI DATI IVA Art. 10, co. 1, lett a), n. 2.4.: Modifica al D.P.R. n. 322/1998* art 8-bis, co. 2: Sono inoltre esonerati i contribuenti che presentano la dichiarazione annuale [ndr: IVA] entro il mese di febbraio. Naturalmente potranno usufruire della possibilità di non presentare la comunicazione dati IVA ance i soggetti obbligati a presentare la dichiarazione unificata (ASSONIME, circ. n. 14/2010, nota n. 74). Chiunque quindi può presentare l IVA in forma autonoma entro il mese di febbraio (con esonero dalla Comunicazione); da marzo invece il campo di ipotesi si restringe! 10

.")

11 Compensazioni IVA - norme e prassi LEGISLAZIONE Art. 10, decreto legge 1 luglio 2009, n. 78 Provvedimento Direttore dell Agenzia delle Entrate 21 dicembre 2009 (prot 2009/185430) PRASSI Nota DRE Lombardia, 1 dicembre 2009 (visto di conformità) Risoluzione Agenzia delle Entrate n. 286, 22 dicembre 2009 (Istituzione codici F24 identificativi per utilizzo crediti maturati in capo a terzi soggetti modalità di effettuazione compensazioni orizzontali IVA superiori ad 10mila) Circolare Agenzia delle Entrate n. 57/E, 23 dicembre 2009 (visto di conformità) Modello CNDCEC (11 gennaio 2010) per check-list rilascio visto di conformità o attestazione Documento DRE Lombardia, 12 gennaio 2010 (visto di conformità) Circolare Agenzia delle Entrate n. 1/E, 15 gennaio 2010 (Novità relative alle compensazioni IVA) Documento DRE Piemonte, 20 gennaio 2010 (visto di conformità) Documento ASSIREVI, 1 febbraio 2010 (visto di conformità) Circolare CNDCEC n. 14, 8 febbraio 2010 (visto di conformità + novità compensazioni IVA) Nota n. 12 CNDCEC, 18 febbraio 2010 (Costi per l apposizione del visto di conformità) Comunicato stampa DRE Lombardia, 22 febbraio 2010 (visto di conformità) Comunicato stampa Agenzia delle Entrate, 24 febbraio 2010 (visto di conformità) Comunicato stampa Agenzia delle Entrate, 9 marzo 2010 (Novità relative alle compensazioni IVA) Circolare telefisco Agenzia delle Entrate n. 12/E, 12 marzo 2010 (Novità relative alle compensazioni IVA + visto di conformità) Circolare ASSONIME n. 14, 20 aprile 2010 (IVA Limiti alla compensazione dei crediti annuali e trimestrali) Interrogazione parlamentare n , 21 aprile 2010 (visto di conformità) Comunicato stampa DRE Piemonte, 22 aprile 2010 (visto di conformità) Circolare Agenzia delle Entrate n. 29/E, 3 giugno 2010 (Quesiti in materia di controlli sulle compensazioni IVA) Risoluzione Agenzia delle Entrate n. 90, 17 settembre 2010 (visto di conformità per dichiarazioni presentate dagli enti locali) 11

12 Teoria e pratica Modalità di presentazione (un solo modulo vs. più moduli) 12

13 Modalità di presentazione (un modulo vs. più moduli) 1^ eccezione 2^ eccezione NB: solo per 13

1^")

14 Modalità di presentazione (un modulo vs. più moduli) Il regime IVA delle operazioni a monte separazione attività situazione ante decreto liberalizzazioni Applicazione unitaria dell imposta (e della detrazione) Art. 36, 1 comma Possibilità di separare le attività con codici ATECO diversi (R.M. 87/E /E 2008) attività 1 Costruzione cod. att costruzione di edifici residenziali e non residenziali attività che può determinare indetraibilità IVA attività 2 Trading cod. att Compravendita di beni immobili effettuata su beni propri attività che può determinare indetraibilità IVA attività 3 Gestione cod. att Locazione immobiliare di beni propri attività che può determinare indetraibilità IVA Settore di attività A locazione di abitativi esenti che riducono il pro-rata Settore di attività B Locazione di altri fabbricati nb; SIA ESENTI CHE IMPONIBILI 14

attività 1 Costruzione cod. att. 41.20.00 costruzione di edifici residenziali e non residenziali attività che può determinare indetraibilità IVA attività 2 Trading cod. att. 68.10.")

15 Modalità di presentazione (un modulo vs. più moduli) Il regime IVA delle operazioni a monte separazione attività situazione post decreto liberalizzazioni Applicazione unitaria dell imposta (e della detrazione) Art. 36, 1 comma Possibilità di separare le attività con codici ATECO diversi (R.M. 87/E /E 2008) attività 1 Costruzione cod. att costruzione di edifici residenziali e non residenziali attività che può determinare pro-rata IVA matematico attività 2 Trading cod. att Compravendita di beni immobili effettuata su beni propri attività che può determinare pro-rata IVA fisico attività 3 Gestione cod. att Locazione immobiliare di beni propri attività che può determinare pro-rata IVA matematico Settore di attività A cessione di abitativi esenti che riducono il pro-rata Settore di attività B Cessioni di altri fabbricati (( nb; SIA ESENTI CHE IMPONIBILI Settore di attività A locazione di abitativi esenti che riducono il pro-rata Settore di attività B Locazione di altri fabbricati nb; SIA ESENTI CHE IMPONIBILI 15

attività 1 Costruzione cod. att. 41.20.00 costruzione di edifici residenziali e non residenziali attività che può determinare pro-rata IVA matematico attività 2 Trading cod. att. 68.10.")

16 Modalità di presentazione (un modulo vs. più moduli) Il regime IVA delle operazioni a monte separazione attività situazione post decreto liberalizzazioni Applicazione unitaria dell imposta (e della detrazione) Art. 36, 1 comma Possibilità di separare le attività con codici ATECO diversi (R.M. 87/E /E 2008) attività 1 Costruzione cod. att costruzione di edifici residenziali e non residenziali attività che può determinare pro-rata IVA matematico attività 2 Trading cod. att Compravendita di beni immobili effettuata su beni propri attività che può determinare pro-rata IVA fisico attività 3 Gestione cod. att Locazione immobiliare di beni propri attività che può determinare pro-rata IVA matematico Settore di attività A cessione di abitativi esenti che riducono il pro-rata Settore di attività B Cessioni di altri fabbricati (( nb; SIA ESENTI CHE IMPONIBILI Settore di attività A locazione di abitativi esenti che riducono il pro-rata Sub settori costituiti sia da operazioni esenti che da operazioni imponibili 16 (cfr. CM 28 giugno 2013, n. 22/E, p. 9) Settore di attività B Locazione di altri fabbricati nb; SIA ESENTI CHE IMPONIBILI

attività 1 Costruzione cod. att. 41.20.00 costruzione di edifici residenziali e non residenziali attività che può determinare pro-rata IVA matematico attività 2 Trading cod. att. 68.10.")

17 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Controlli e adempimenti fiscali di fine anno Il visto di conformità

18 Soggetti abilitati al rilascio del visto di conformità Ipotesi I: i professionisti Il rilascio del visto di conformità comporta l apposizione sul frontespizio del modello dei seguenti dati: MFFSFN73T20E507V 18

19 Soggetti abilitati al rilascio del visto di conformità Ipotesi I: i professionisti (precisazioni C.M. 57/E 2009) I professionisti rilasciano il visto di conformità se hanno predisposto le dichiarazioni e tenuto le relative scritture contabili. (art 23 decreto 164/1999) 1^ deroga: le dichiarazioni e le scritture contabili si intendono predisposte e tenute dal professionista anche quando sono predisposte e tenute direttamente dallo stesso contribuente o da una società di servizi di cui uno o più professionisti posseggono la maggioranza assoluta del capitale sociale, a condizione che tali attività siano effettuate sotto il diretto controllo e la responsabilità dello stesso professionista. (Art. 23 decreto 164/1999); 2^ deroga: «si ritiene che nelle ipotesi in cui le scritture contabili siano tenute da un soggetto che non può apporre il visto di conformità, il contribuente potrà comunque rivolgersi a un CAF-imprese o a un professionista abilitato all apposizione del visto. Resta fermo che tali soggetti sono comunque tenuti a svolgere i controlli di cui ai paragrafi seguenti e a predisporre la dichiarazione. Se il visto di conformità è apposto da un professionista, la trasmissione telematica può essere effettuata anche da una società di servizi di cui uno o più professionisti posseggono la maggioranza assoluta del capitale sociale, a condizione che tali attività siano effettuate sotto il diretto controllo e la responsabilità dello stesso professionista.». 19

20 Soggetti abilitati al rilascio del visto di conformità Ipotesi I: i professionisti (precisazioni C.M. 57/E 2009) Il rilascio del visto di conformità comporta l apposizione sul frontespizio del modello dei seguenti dati: MFFSFN73T20E507V MFFSFN73T20E507V

21 Soggetti abilitati al rilascio del visto di conformità Ipotesi I: i professionisti adempimenti preliminari (art 21, decreto n. 164/1999) abilitazione all invio telematico delle dichiarazioni: Il professionista prima di presentare richiesta di abilitazione all apposizione del visto di conformità deve essere in possesso dell abilitazione alla trasmissione telematica delle dichiarazioni fiscali, rilasciata dall Agenzia delle entrate; Stipula apposita polizza assicurativa (ex. Art 22 decreto 164/1999): dotata delle seguenti caratteristiche: a) oggetto della copertura assicurativa: la copertura assicurativa deve riferirsi alla prestazione dell assistenza fiscale mediante apposizione del visto di conformità sulle dichiarazioni: non è valida una polizza assicurativa che limiti la copertura ad una sola tipologia di dichiarazioni su cui apporre il visto (es. dichiarazioni IVA); b) massimale della polizza assicurativa: deve essere adeguato al numeri di contribuenti assistiti, nonché al numero dei visti di conformità rilasciati e comunque non può essere inferiore ad ,80; c) clausole polizza assicurativa: gli eventuali danni procurati al contribuente debbono essere interamente coperti dalla polizza assicurativa; non possono essere previste franchigie o scoperti che danneggino in qualsiasi modo il contribuente (possibile invece che tali franchigie e scoperti siano oggetto di rivalsa sull assicurato); infine deve essere previsto il risarcimento dei danni per gli errori commessi nel periodo di validità della polizza in un arco di 5 anni successivi alla scadenza del contratto stesso; d) Per studi associati può essere utilizzata la stessa polizza assicurativa dello studio, integrata tuttavia da un autonoma copertura assicurativa per l attività connessa al rilascio del visto di conformità che abbia le caratteristiche dei punti precedenti e che copra i singoli professionisti dell associazione che hanno effettuato la comunicazione alla DRE competente. 21

22 Soggetti abilitati al rilascio del visto di conformità Ipotesi I: i professionisti adempimenti preliminari (art 21, decreto n. 164/1999) Presentazione apposita comunicazione alla DRE competente in ragione del proprio domicilio fiscale (pagina DRE Lombardia con informazioni su visto di conformità: ) consegnata a mano o inviata mediante raccomandata con ricevuta di ritorno, allegando: a) copia conforme della polizza assicurativa di cui all articolo 22 del decreto n. 164 del 1999; b) dichiarazione relativa all insussistenza di provvedimenti di sospensione dell ordine di appartenenza;; c) autodichiarazione (allegando documento d identità) relativa alla sussistenza dei seguenti requisiti (elencati dall articolo 8, comma 1, del decreto n. 164 del 1999): a) non aver riportato condanne, anche non definitive, o sentenze emesse ai sensi dell'articolo 444 del codice di procedura penale per reati finanziari; b) non aver procedimenti penali pendenti nella fase del giudizio per reati finanziari; c) non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia di imposte sui redditi e sul valore aggiunto; d) non trovarsi in una delle condizioni penalmente rilevanti che escludono la possibilità di candidarsi alle elezioni regionali, provinciali, comunali. NB: Nel caso in cui il professionista abilitato eserciti l attività di assistenza fiscale nell ambito di una associazione professionale nella predetta comunicazione dovranno essere indicati, oltre ai dati del singolo professionista, anche quelli dell associazione di cui il medesimo fa parte. Al riguardo, si specifica che è il singolo professionista ad essere iscritto nell elenco informatizzato e conseguentemente abilitato al rilascio del visto di conformità, pertanto ogni altro professionista appartenente all associazione che non sia personalmente iscritto nell elenco degli abilitati tenuto dalle Direzioni regionali non è autorizzato ad apporre il visto di conformità. (C.M. 57/E 2009) 22

23 Soggetti abilitati al rilascio del visto di conformità Ipotesi II: l organo di revisione In alternativa (per i contribuenti per i quali è esercitato il controllo contabile di cui all'articolo 2409-bis del codice civile) la dichiarazione deve essere sottoscritta, oltre che dal legale rappresentante, dai soggetti che sottoscrivono la relazione di revisione, con l attestazione dell esecuzione dei controlli di cui all'articolo 2, comma 2, del regolamento di cui al decreto del Ministro delle finanze 31 maggio 1999, n

24 Soggetti abilitati al rilascio del visto di conformità Ipotesi II: l organo di revisione (ulteriore fattispecie delineata dalla R.M. 90/E 2010) In alternativa, per gli enti locali, i quali ai sensi dell art. 234 del TUEL (D. Lgs. N. 267/2000) sono soggetti obbligatoriamente alla revisione economico-finanziaria operata da un organo monocratico (per i Comuni più piccoli) oppure da un collegio dei revisori, l Agenzia delle Entrate ha ritenuto che i controlli ad essi attribuiti (cfr. art. 239 TUEL) siano sovrapponibili a quelli effettuati dall organo di revisione delle società di capitale, ragion per cui anche i revisori degli enti locali possono sottoscrivere la dichiarazione IVA attestando l effettuazione dei controlli ex. Art. 2, co. 2, decreto 164/

- Ipotesi II: l organo di revisione compilazione frontespizio La sottoscrizione da parte dell organo che esercita la revisione contabile comporta l attestazione dei")

25 Soggetti abilitati al rilascio del visto di conformità (C.M. 57/E 2009)- Ipotesi II: l organo di revisione compilazione frontespizio La sottoscrizione da parte dell organo che esercita la revisione contabile comporta l attestazione dei controlli di cui all art. 2, co. 2, decr. 164/1999 (medesimi controlli di chi rilascia il visto di conformità): 25

26 Soggetti abilitati al rilascio del visto di conformità (C.M. 57/E 2009)- Ipotesi II: l organo di revisione - adempimenti preliminari Diversamente dai professionisti, per tali soggetti non rileva la previsione di cui all art. 21 del decreto 164/1999 e, in particolare, la disposizione che prevede la comunicazione preventiva alle Direzioni Regionali competenti e la stipulazione della apposita polizza assicurativa. 26

27 Controlli e adempimenti fiscali di fine anno AUMENTO DELL ALIQUOTA IVA AL 22% 27

28 CAMBIO ALIQUOTA 22% La sezione 1 è stata implementata con l introduzione del rigo VE 23 relativo alle operazioni di vendita con aliquota IVA al 22%, in vigore dal 1 ottobre

29 CAMBIO ALIQUOTA 22% La sezione 1 è stata implementata con l introduzione del rigo VF 12 relativo alle operazioni di acquisto con aliquota IVA al 22%, in vigore dal 1 ottobre

30 CAMBIO ALIQUOTA 22% Il MOMENTO dal quale operare il cambio dell aliquota IVA è identificabile nel momento di effettuazione dell operazione. CESSIONE DI BENI Immobili: data dell atto di trasferimento (atto notarile); Mobili: consegna o spedizione dei beni (ATT: la fattura differita non determina l adozione dell aliquota in vigore alla data della fattura); PRESTAZIONI DI SERVIZI pagamento della prestazione; 30

31 CAMBIO ALIQUOTA 22% DEROGA GENERALE: In caso di pagamenti parziali: l operazione si considera effettuata limitatamente all importo pagato; Fatturazione anticipata: data della fattura. VARIAZIONE IN AUMENTO O IN DIMINUZIONE (note di debito/credito): Rileva la data di emissione della fattura originaria (es. fattura emessa il 1 settembre 2013 con aliquota al 21% alla nota di variazione in diminuzione emessa in data 30 agosto 2014 si applica l aliquota del 21%) 31

32 CAMBIO ALIQUOTA 22% Con il comunicato stampa del 30 settembre 2013, l Agenzia delle Entrate ha chiarito che, in considerazione dei tempi ristretti con i quali è intervenuto l aumento dell aliquota IVA al 22%, gli operatori economici potranno regolarizzare le operazioni erroneamente fatturate mediante il ricorso alle note di variazione in aumento senza applicazione di sanzioni. Le regolarizzazioni dovranno avvenire entro: Liquidazione periodica Periodo di fatturazione con aliquota al 21% Termine per la regolarizzazione Mensile Ottobre e novembre Versamento acconto IVA (27 dicembre) Mensile Dicembre Termine liquidazione annuale (17 marzo, cadendo il 16 di domenica) Trimestrale Quarto trimestre Termine liquidazione annuale (17 marzo, cadendo il 16 di domenica) 32

33 ACQUISTI CON ALIQUOTA AL 20% Le fatture di acquisto con aliquota IVA al 20% registrate nel 2013 devono essere indicate nei righi VF 11 e VF 12 (imponibile ed IVA) mentre la differenza fra l IVA al 21-22% e l IVA al 20% deve essere indicata con segno negativo nel rigo VF 23 33

34 ACQUISTI CON ALIQUOTA AL 20% ATTENZIONE al termine ultimo per esercitare il diritto alla detrazione dell IVA sulle fatture di acquisto con aliquota IVA al 20% (in vigore fino al 16 settembre 2011). ES: per gli acquisti con aliquota al 20% la cui esigibilità dell IVA si è manifestata nel 2011 (i.e. termine iniziale per operare il diritto alla detrazione), la detrazione dell IVA può essere operata al più tardi con la dichiarazione annuale IVA relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto, pertanto l IVA può essere portata in detrazione al più nella dichiarazione relativa all anno

35 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Controlli e adempimenti fiscali di fine anno Quadri relativi alle operazioni poste in essere dagli esportatori abituali

36 Quadri relativi alle operazioni poste in essere dagli esportatori abituali - VC Da compilare solo a cura dei soggetti che utilizzano il plafond mensile 36

37 Quadri relativi alle operazioni poste in essere dagli esportatori abituali - VC Può non coincidere con ll VF 13 che invece fa esclusivo riferimento alle operazioni registrate nell anno 2013 ex. Art. 25, co. 1, D.p.r. 633/1972 NB: momento di utilizzo ex. art. 6 D.p.r. 633/

38 Quadri relativi alle operazioni poste in essere dagli esportatori abituali - VC 38

39 Quadri relativi alle operazioni poste in essere dagli esportatori abituali - VC Quadratura con VE 30 39

40 Quadri relativi alle operazioni poste in essere dagli esportatori abituali VC (Circolare Ag. Dogane 27/02/2003, n. 8/D) OPERAZIONI CHE CONCORRRONO ALLA FORMAZIONE DEL PLAFOND ** ** ** * *** * *** * **** * * *** *** *** *** *** ** *** **** * 40

41 Quadri relativi alle operazioni poste in essere dagli esportatori abituali VC (Circolare Ag. Dogane 27/02/2003, n. 8/D) OPERAZIONI CHE NON CONCORRRONO ALLA FORMAZIONE DEL PLAFOND 41

42 Quadri relativi alle operazioni poste in essere dagli esportatori abituali - VC Quadratura con VE 40 (meno VE 39) 42

43 Teoria e pratica Novità 2013 in materia di IVA Legge di stabilità: recepimento della Direttiva fatturazione 13 luglio 2010 n. 2010/45/UE Rigo VE 39 43

44 NOVITA DELLA DICHIARAZIONE IVA 2014 Volume d affari Nel rigo VE 39 ridenominato Operazioni non soggette all imposta ai sensi degli articoli da 7 a 7-septies devono essere indicate le operazioni non soggette ai IVA per le quali è stata emessa fattura ai sensi delle nuove regole in materia di fatturazione di seguito illustrate. Detto importo concorre dal 2013 alla determinazione del Volume d affari. 44

45 NOVITA DELLA DICHIARAZIONE IVA 2014 Volume d affari CONSEGUENZE DELL AUMENTO DEL VOLUME D AFFARI: Possibilità di accedere a regimi/opzioni IVA che si basano sul Volume d affari: IVA per cassa, regime semplificato (art. 32) - liquidazioni trimestrali; Condizione per accedere al rimborso dell IVA ex art. 30, c. 2, lettera b) del D.P.R. 633/1972 (operazioni non imponibili.per un ammontare superiore al 25% di tutte le operazioni effettuate); Addebito in fattura del contributo integrativo ai fini della cassa professionale; Controlli relativi al Visto di conformità IVA (se il credito IVA è pari o superiore al volume d affari: integrale verifica della corrispondenza tra la documentazione e i dati esposti nella dichiarazione IVA); NON ci sono conseguenze relativamente alla determinazione della qualifica di esportatore abituale! 45

46 Analisi art. 21, D.P.R. 26 ottobre 1972, n. 633 co 2 Nuovi elementi da indicare in fattura e modifiche alla numerazione (cfr. R.M. 10 gennaio 2013 n. 1) co 4, lett a) co 4, lett c) co 4, lett d) Nuove ipotesi di fatturazione differita cumulativa per servizi Fatturazione differita per servizi generici resi FC IVA 7-ter, in ambito B2B UE Fatturazione differita per servizi generici resi o ricevuti in ambito B2B EXTRA-UE co 6-bis, lett a) Nuove ipotesi di fatturazione per cessioni di beni e prestazioni di servizi FC ex. Artt septies escluse le operazioni esenti ex. Art. 10 nn. Da 1) a 4) e 9) - resi a soggetti passivi UE che siano debitori d imposta (con annotazione inversione contabile ) co 6-bis, lett b) Nuove ipotesi di fatturazione per cessioni di beni e prestazione di servizi FC ex. Artt septies resi a soggetti EXTRA-UE (con annotazione operazione non soggetta ) co 6-ter Annotazione autofatturazione nei casi di fatture emesse dal cessionario o dal committente Sanzioni (art. 6, comma 2, D.Lgs. n. 471/97) Le sanzioni previste per le violazioni degli obblighi inerenti alla documentazione e alla registrazione di operazioni non imponibili o esenti si applicano anche in relazione alle operazioni non soggette ad IVA. 46

47 CASI PRATICI: 1. Servizi generici resi (B2B) 47

48 Prestazioni di servizi generici rese a soggetti UE (B2B) fino al Fattura UE Territorialità paese UE committente Momento di effettuazione (art. 6, co. 6, DPR 633/1972): ULTIMAZIONE o anticipato PAGAMENTO (non rileva fatturazione anticipata). Obbligo emissione fattura (art. 21, co. 6, DPR 633/1972): SI Termine emissione (art. 21, co. 4, DPR 633/1972): nel momento di effettazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Stati UE Italia IT 48

49 Prestazioni di servizi generici rese a soggetti UE (B2B) dal Fattura UE Territorialità paese UE committente Momento di effettuazione (art. 6, co. 6, DPR 633/1972): ULTIMAZIONE o anticipato PAGAMENTO (non rileva fatturazione anticipata). Obbligo emissione fattura (art. 21, co. 6-bis, lett a), DPR 633/1972): SI perché il soggetto passivo UE é anche debitore d imposta! + annotazione inversione contabile Termine emissione (art. 21, co. 4, lett c), DPR 633/1972): entro il 15 del mese successivo a quello di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Stati UE Italia IT 49

50 Prestazioni di servizi generici rese a soggetti EXTRA-UE (B2B) fino al Fattura CH Momento di effettuazione (art. 6, co. 6, DPR 633/1972): ULTIMAZIONE o anticipato PAGAMENTO (non rileva fatturazione anticipata). Obbligo emissione fattura: NO Territorialità paese EXTRA UE committente Stati EXTRA-UE Italia IT 50

51 Prestazioni di servizi generici rese a soggetti EXTRA-UE (B2B) dal Fattura CH Territorialità paese EXTRA UE committente Momento di effettuazione (art. 6, co. 6, DPR 633/1972): ULTIMAZIONE o anticipato PAGAMENTO (non rileva fatturazione anticipata). Obbligo emissione fattura (art. 21, co. 6-bis, lett b), DPR 633/1972): SI + annotazione operazione non soggetta Termine emissione (art. 21, co. 4, lett d), DPR 633/1972): entro il 15 del mese successivo a quello di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima Stati EXTRA-UE Italia IT 51

52 CASI PRATICI: 2. Servizi specifici (B2B) 52

53 Prestazioni di servizi specifici rese a soggetti UE (B2B) fino al Fattura UE Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura: NO Territorialità paese UE committente Stati UE Italia IT 53

54 Prestazioni di servizi specifici rese a soggetti UE (B2B) dal Fattura UE Territorialità paese UE committente Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura (art. 21, co. 6-bis, lett a), DPR 633/1972): SI ma solo se il soggetto passivo UE é anche debitore d imposta! + annotazione inversione contabile Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima Stati UE Italia IT 54

55 Prestazioni di servizi specifici rese a soggetti UE (B2B) esempio dal Servizio DE Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura (art. 21, co. 6-bis, lett a), DPR 633/1972): NO perché il soggetto passivo UE non é debitore d imposta! Obbligo di identificazione diretta o nomina rappresentante fiscale in GB per adempiere obblighi IVA Territorialità paese in cui è situato l immobile IT1 Identificazione diretta o nomina rappresentante fiscale GB IT DE IT 55

56 Prestazioni di servizi specifici rese a soggetti EXTRA-UE (B2B) fino al Fattura CH Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura: NO Territorialità paese EXTRA-UE committente Stati EXTRA-UE Italia IT 56

57 Prestazioni di servizi specifici rese a soggetti EXTRA-UE (B2B) dal Fattura CH Territorialità paese EXTRA-UE committente Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura (art. 21, co. 6-bis, lett b), DPR 633/1972): SI + annotazione operazione non soggetta Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima Stati EXTRA-UE Italia IT 57

58 CASI PRATICI: 3. Servizi resi tra soggetti B2C 58

59 Prestazioni di servizi specifici resi a soggetti UE (B2C) fino al Fattura UE IT1 Identificazione diretta o nomina rappresentante fiscale Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura: NO Obbligo di identificazione diretta o nomina rappresentante fiscale in UE per adempiere obblighi IVA Territorialità paese UE Stati UE Italia IT 59

60 Prestazioni di servizi specifici resi a soggetti UE (B2C) dal (idem 2012) Fattura UE IT1 Identificazione diretta o nomina rappresentante fiscale Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura (art. 21, co. 6-bis, lett a), DPR 633/1972): NO perché l emissione è prevista solamente nei confronti di soggetti passivi che siano anche debitori d imposta (in relazione all operazione) Obbligo di identificazione diretta o nomina rappresentante fiscale in UE per adempiere obblighi IVA Territorialità paese UE Stati UE Italia IT 60

61 Prestazioni di servizi specifici resi a soggetti UE (B2C) esempio dal (idem 2012) Servizio DE IT1 Identificazione diretta o nomina rappresentante fiscale Es: IT effettua un concerto in Germania ed il committente non è soggetto passivo (prestazioni relative ad attività artistiche ex. art. 7-quinquies, lett. a)) Territorialità: NON territorialmente rilevante in ITA. Obbligo emissione fattura (art. 21, co. 6-bis, lett a), DPR 633/1972): NO Obbligo di identificazione diretta o nomina rappresentante fiscale in DE per adempiere obblighi IVA Territorialità paese UE DE Italia IT 61

62 Prestazioni di servizi specifici resi a soggetti EXTRA-UE (B2C) fino al Servizio CH Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura: NO Territorialità paese EXTRA-UE Stati EXTRA-UE Italia IT 62

63 Prestazioni di servizi specifici resi a soggetti EXTRA-UE (B2C) dal Fattura CH Momento di effettuazione (art. 6, co. 3 e 4, DPR 633/1972): PAGAMENTO o anticipata FATTURAZIONE. Obbligo emissione fattura (art. 21, co. 6-bis, lett b), DPR 633/1972): SI + annotazione operazione non soggetta Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Territorialità paese EXTRA-UE Stati EXTRA-UE Italia IT 63

64 Prestazioni di servizi specifici resi a soggetti EXTRA-UE (B2C) Esempio dal Fattura USA Territorialità paese EXTRA-UE Es: IT rende una consulenza legale ad un committente non soggetto passivo extra-ue (prestazioni ex. art. 7-septies, lett. c)) Territorialità: NON territorialmente rilevante in ITA. Obbligo emissione fattura (art. 21, co. 6-bis, lett b), DPR 633/1972): SI + annotazione operazione non soggetta Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima Stati EXTRA-UE Italia IT 64

65 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Controlli e adempimenti fiscali di fine anno Le cessioni in reverse charge interno (Rigo VE 34)

66 Le cessioni in reverse charge interno (rigo VE 34) Sono le operazioni previste dalle seguenti disposizioni di cui all art. 17, D.p.R. 633/1972: comma 5 (cessioni imponibili di oro da investmento); comma 6, lett a) (subappalti edili); comma 6, lett a-bis) (cessioni fabbricati abitativi e strumentali per opzione); Comma 6 lett. b): cessioni di telefoni cellulari Comma 6, lett c): cessioni di PC e loro componenti e accessori. 66

67 Controlli e adempimenti fiscali di fine anno Le cessioni in reverse charge interno (Rigo VE 34) Approfondimento sul campo 5 67

68 Evoluzione della normativa interna nell ambito del contesto comunitario le cessioni Direttiva 2006/112/CE Criteri distintivi delle cessioni art. 12: Cessioni effettuate anteriormente alla prima occupazione (art. 12, paragrafo 1, lett a)) O varianti la cui applicazione è rimessa agli Stati membri: 1.cessioni di fabbricati effettuate entro il periodo che intercorre tra la data di completamento dell edificio e la data della prima cessione purché tale periodo non superi i cinque anni (art. 12, paragrafo 2) 2.Cessioni effettuate anteriormente il periodo che intercorre tra la data di prima occupazione e la data della successiva cessione purché tale periodo non superi i due anni (art. 12, paragrafo 2) 68

69 Evoluzione della normativa interna nell ambito del contesto comunitario le cessioni Direttiva 2006/112/CE Art. 135, paragrafo 1, lett. J) previsione per le cessioni di fabbricati diversi da quelli di cui all art. 12, paragrafo 1, lett a) o sue varianti - di un generale regime di esenzione senza il diritto alla detrazione Esenzione (senza il diritto alla detrazione) Imponibilità Deposito 69

70 Evoluzione della normativa interna nell ambito del contesto comunitario le cessioni Direttiva 2006/112/CE Art. 135, paragrafo 1, lett. J) previsione per le cessioni di fabbricati diversi da quelli di cui all art. 12, paragrafo 1, lett a) o sue varianti - di un generale regime di esenzione senza il diritto alla detrazione Esenzione (senza il diritto alla detrazione) Imponibilità Art. 137, paragrafo 1, lett. b): gli Stati membri possono accordare ai soggetti passivi il diritto di OPTARE per l imposizione 70

71 Evoluzione della normativa interna nell ambito del contesto comunitario le cessioni Direttiva 2006/112/CE Art. 135, paragrafo 1, lett. J) previsione per le cessioni di fabbricati diversi da quelli di cui all art. 12, paragrafo 1, lett a) o sue varianti - di un generale regime di esenzione senza il diritto alla detrazione Esenzione (senza il diritto alla detrazione) Imponibilità Art. 199, paragrafo 1, lett c): per le cessioni di beni immobili imponibili IVA per OPZIONE, gli Stati membri possono stabilire che il debitore d imposta sia il ces-sionario (inversione contabile) Cfr Circ. 9 novembre 2007 ASSONIME n. 71 Decisione Consiglio UE 30 marzo 2004 Art. 137, paragrafo 1, lett. b): gli Stati membri possono accordare ai soggetti passivi il diritto di OPTARE per l imposizione 71

72 Regime IVA delle cessioni ante DL Sviluppo Fabbricato abitativo (cat. A escluso A/10) Art. 10, co. 1, n. 8-bis) Regime normale: Esenzione IVA 1^ eccezione: cessioni effettuate da parte dalle imprese costruttrici o di ripristino degli stessi, entro 5 anni dall ultimazione della costruzione o dei lavori 2^ eccezione: su OPZIONE del venditore cessioni di fabbricati locati per un periodo non inferiore ai 4 anni in attuazione di PERC (piani di edilizia residenziale convenzionata) 3^ eccezione: su OPZIONE del venditore cessioni di fabbricati destinati ad Housing sociale (DM 22/04/2008) 72

73 Regime IVA delle cessioni post DL Sviluppo Fabbricato abitativo (cat. A escluso A/10) Art. 10, co. 1, n. 8-bis) Regime normale: Esenzione IVA 1^ eccezione: cessioni effettuate da parte dalle imprese costruttrici o di ripristino degli stessi, entro 5 anni dall ultimazione della costruzione o dei lavori 2^ eccezione: su OPZIONE del venditore cessioni effettuate da parte dalle imprese costruttrici o di ripristino degli stessi, oltre 5 anni dall ultimazione della costruzione o dei lavori 3^ eccezione: su OPZIONE del venditore cessioni di fabbricati destinati ad Housing sociale (DM 22/04/2008) NB: anche da parte di imprese non costruttrici o di rispristino degli stessi. 73

74 Regime IVA delle cessioni ante DL Sviluppo Fabbricato strumentale (cat. A/10,B,C,D,E) Art. 10, co. 1, n. 8-ter) Regime normale: Esenzione IVA 1^ eccezione: cessioni effettuate dalle imprese di costruzione o di ripristino degli stessi entro 4 ANNI dall ultimazione della costruzione o dei lavori. 2^ eccezione: cessioni effettuate nei confronti di soggetti passivi di imposta che svolgo in via esclusiva o prevalente attività che conferiscono il diritto alla detrazione in misura <= 25% 3^ eccezione: cessioni effettuate nei confronti di soggetti che non agiscono nell esercizio di imprese, arti e professioni 4^ eccezione: cessioni per le quali il cedente abbia OPTATO in atto perr l imposizione IVA 74

75 Regime IVA delle cessioni post DL Sviluppo Fabbricato strumentale (cat. A/10,B,C,D,E) Art. 10, co. 1, n. 8-ter) Regime normale: Esenzione IVA 1^ eccezione: cessioni effettuate dalle imprese di costruzione o di ripristino degli stessi entro 5 ANNI dall ultimazione della costruzione o dei lavori. 2^ eccezione: cessioni effettuate nei confronti di soggetti passivi di imposta che svolgo in via esclusiva o prevalente attività che conferiscono il diritto alla detrazione in misura <= 25% 3^ eccezione: cessioni effettuate nei confronti di soggetti che non agiscono nell esercizio di imprese, arti e professioni 4^ eccezione: cessioni per le quali il cedente abbia OPTATO in atto per l imposizione IVA 75

76 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Controlli e adempimenti fiscali di fine anno La detrazione d imposta

77 Diritto alla detrazione requisiti generali Art. 19, co. 1 e 2, dall imposta dovuta è detraibile l IVA assolta in relazione ai beni importati addebitata a titolo di rivalsa sui beni o servizi acquistati (nesso stretto con la rivalsa) dovuta (effettivamente non per il semplice fatto di essere indicata in fattura) afferente (valutazione prospettica) da un soggetto passivo nell esercizio della propria attività (requisito dell inerenza, cfr. R.M. n. 244/E, 23 luglio 2003) (successivamente all annotazione della fattura o della bolletta doganale nel registro ex art. 25) 77

78 Diritto alla detrazione termini e condizioni Art. 19, co. 1 il diritto alla detrazione sorge immediatamente allorquando l imposta sull operazione si considera esigibile in capo al cedente/prestatore (art. 6) Oggetto dell operazione Momento effettuazione Esigibilità della imposta Beni immobili Stipulazione atto* Idem* Beni mobili Consegna o spedizione* Idem* Servizi Pagamento corrispettivo* Idem* Servizi generici internazionali (di carattere periodico o continuativo) Beni e servizi ad esigibilità differita Ultimazione (maturazione), salvo pagamento acconti (no anticipata fatturazione) Idem sopra con riferimento a ciascuna categoria Idem Rinviata al pagamento * salvo fatturazione anticipata o pagamento acconti 78

79 Diritto alla detrazione termini e condizioni Art. 19, co. 1, termine per l esercizio del diritto alla detrazione dichiarazione relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto alle medesime condizioni (ndr. di detraibilità) esistenti al momento in cui il diritto è sorto (cfr. prospetto D, pagg istruzioni dichiarazione IVA 2010) Esempio: acquisto bene nel 2009 (anno con pro-rata di detraibilità del 60%) ma registro la fattura e detraggo nel 2010 (pro-rata di detraibilità del 95%), ai sensi dell art. 19, co 1, la percentuale di detrazione che compete in merito a tale operazione è del 60%. 79

80 Diritto alla detrazione indetraibilità per operazioni attive esenti o non soggette all imposta Art. 19, co. 1, diritto alla detrazione: definizione generale Art. 19, co. 2, ridimensionamento ambito applicativo co. 1: Non è detraibile l imposta relativa all acquisto o all importazione di beni e servizi afferenti operazioni esenti o comunque non soggette all imposta [salvo il disposto dell art. 19-bis2] operazioni esenti ex. art. 10 operazioni non soggette all imposta: sia quelle escluse per espressa previsione di legge (artt. 2, 3,4,5) oppure a determinate condizioni quelle escluse ex. art. 7 e seguenti 80

81 Diritto alla detrazione detrazione per operazioni attive non soggette all imposta (assimilazioni) Art. 19, co. 3, il ridimensionamento dell ambito applicativo del diritto alla detrazione non si applica alle seguenti operazioni attive (che quindi conferiscono il diritto a detrarre): Cessioni all esportazione ed operazioni assimilate + cessioni intra Artt. 8, 8-bis, 9 artt. 40,41 DL331 Particolari op. finanziarie esenti rese a soggetti extra UE Art. 10, n. da 1) a 4) Cessioni e prestazioni Fuori campo ex art. 7 e seguenti le quali, se effettuate nello Stato, conferirebbero alle operazioni passive diritto alla detrazione Cessioni gratuite di beni inf. 25,82 Art. 2, co. 2, n. 4) Cessioni di denaro o crediti di denaro Art. 2, co. 3, lett a) Cessioni e conferimenti di aziende o rami d azienda Passaggi di beni in dipendenza di fusioni, scissioni ed operazioni analoghe Art. 2, co. 3, lett b) ed f) Cessioni di campioni gratuiti e di modico valore appositamente contrassegnati Altre operazioni relative a particolari settori Art. 2, co. 3, lett c) 81

82 Diritto alla detrazione classificazione delle operazioni attive e relativo regime della detrazione d imposta (sintesi) ART 19, CO. 4, CO. 5 Operazioni attive effettuate dal contribuente Operazioni non soggette all imposta (senza diritto alla detrazione) Operazioni esenti Operazioni non soggette all imposta (assimilate a quelle che conferiscono diritto alla detrazione) Soggetti che esercitano contemporaneamente: attività non soggette all imposta (senza diritto alla detrazione) e attività imponibili o non soggette all imposta ma assimilate a quelle che conferiscono diritto alla detrazione Beni utilizzati promiscuamente per fini privati e d impresa o professionale Soggetti che esercitano contemporaneamente: attività esenti e attività imponibili o non soggette all imposta ma assimilate a quelle che conferiscono diritto alla detrazione Regime di detrazione Indetraibilità imposta afferente Indetraibilità imposta afferente Detraibilità imposta afferente Detraibilità parziale IVA afferente operazioni che danno diritto alla detrazione ex. art. 19. co. 4 (utilizzo di criteri oggettivi, cfr. punto 3.2 C.M. 328/E 24 Dicembre 1997) PRO-RATA FISICO Idem sopra (art. 19, co, 4) Detraibilità con pro-rata ex. art. 19. co. 5 PRO-RATA MATEMATICO NB: esclusione da pro-rata per operazioni esenti ex. art. 10, nn. 1)-9) (torna applicabile l indetraibilità delle op. passive direttamente afferenti) 82

83 Diritto alla detrazione pro-rata di detraibilità (definizione) Art. 19. co. 5 (artt Direttiva 2006/112/CE) : i contribuenti che effettuano sia ATTIVITA che danno luogo ad OPERAZIONI che conferiscono diritto alla detrazione (OI + OA), sia ATTIVITA che danno luogo ad OPERAZIONI esenti (OE), applicano il cd. pro-rata di detraibilità il cui funzionamento è regolato dal successivo art. 19-bis: PD = OI + OA OI + OA + OE Ove: PD= precentuale di detraibilità; OI=operazioni imponibili; OA=operazioni assimilate; OE= operazioni esenti (c.m. 328/E 1997) 83

84 Diritto alla detrazione pro-rata di detraibilità (definizione) PD = OI + OA OI + OA + OE Non si tiene conto né al numeratore né al denominatore: delle cessioni di beni ammortizzabili; delle operazioni ex. art. 2, 3 co. lett. a), b), d) e f) dei passaggi interni ex art. 36 (ultimo comma) Non si tiene conto al denominatore (quindi aumenta il pro-rata di detraibilità) delle seguenti operazioni esenti (OE): art. 10, 27-quinquies art. 10, nn. 1)-9) se accessorie o occasionali 84

85 Diritto alla detrazione pro-rata di detraibilità (ambito di applicazione art. 19, co. 5) alla ATTIVITA Art. 36: applicazione unitaria dell IVA per Tutte le sub-attività che danno luogo ad operazioni che conferiscono il diritto detrazione: SUB ATTIVITA (OI+OA) che danno luogo ad operazioni esenti: SUB ATTIVITA (OE) Le operazioni dovrebbero essere effettuate con un certo grado di sistematicità o abitualità atto a qualificare l insieme delle operazioni compiute, come ATTIVITA che conferisce il diritto alla detrazione (o meno). 85

86 Diritto alla detrazione pro-rata di detraibilità (ambito di applicazione Prassi) C.M. 328/E, 24 Dicembre 1997 l occasionale effettuazione di operazioni esenti da parte di un contribuente che svolge essenzialmente attività soggette ad IVA (come pure l occasionale effettuazione di operazioni imponibili, da parte di un soggetto che svolge essenzialmente attività esente), non dà luogo ad applicazione del pro-rata Si reputa, tuttavia, opportuno precisare che la regola del pro-rata è comunque applicabile qualora il soggetto ponga in essere sistematicamente, nell ambito della stessa attività, sia operazioni imponibili sia operazioni esenti Istruzioni alla dichiarazione IVA 2014, pag 41 86

87 Diritto alla detrazione occasionale effettuazione di operazioni esenti o imponibili Istruzioni alla dichiarazione IVA 2014, pag 40: non si deve compilare il rigo VF 30 ma i righi da VF 53 a VF 55! In assenza di acquisti inerenti tali operazioni, SE NON SI COMPILA IL VF 31! 87

88 Diritto alla detrazione pro-rata di detraibilità Indicare le fattispecie che non sono già state indicate nel VE39 (op. FC non soggette a fatturazione) errore istruzioni ministeriali p. 42: aggiungere il meno PD = VE40+VF34C1+VF34C6+VF34C5+VF34C6+VF34C7-(VE33-VF34C4) VE40+F34C5+VF34C6-VF34C2-VF34C3 88

89 Controlli e adempimenti fiscali di fine anno Operazioni effettuate in Italia da soggetti non residenti ipotesi di reverse charge sugli acquisti (quadro VJ) 89

90 Inversione contabile: procedura nei rapporti con fornitori UE-extraUE Le autofatture e le integrazioni delle operazioni di acquisto di beni e di servizi (rilevanti in Italia) da soggetti non residenti sono da indicare nel VJ 3 (lato vendite). Le integrazioni delle operazioni di acquisto intracomunitario di beni sono da indicare nel VJ 9 (lato vendite). 90

91 Inversione contabile: procedura nei rapporti con fornitori UE-extraUE Art. 17, c. 2, D.P.R. n. 633/1972 L operatore nazionale che acquista beni o servizi, territorialmente rilevanti in Italia, da un soggetto passivo stabilito in un altro Stato membro dell UE, adempie in tutti i casi agli obblighi di fatturazione e di registrazione secondo le disposizioni degli articoli 46 e 47 del dl 331/93, ossia integrando e registrando la fattura del fornitore nei termini ivi indicati. La procedura di emissione della fattura (autofattura) va quindi attivata solo se il fornitore è extraue per gli acquisti di beni o servizi territorialmente rilevanti in Italia. ATT: Art. 17, c. 3, ultimo periodo D.P.R. n. 633/1972 Le disposizioni del secondo e terzo comma non si applicano per le operazioni effettuate da o nei confronti di soggetti non residenti, qualora le stesse siano rese o ricevute per il tramite di stabili organizzazioni nel territorio dello Stato. Se il fornitore ha in Italia una identificazione diretta o un rappresentante fiscale, si applica l art. 17, co. 2 e non il co

92 Nuove previsioni di integrazione della fattura per operazioni effettuate da soggetti non residenti Analisi art. 17, D.P.R. 26 ottobre 1972, n

93 Cessione di beni e prestazioni di servizi effettuate in ITA da soggetti non residenti a soggetti passivi stabiliti in ITA (B2B) [cfr. R.M. 25 agosto 2010 n. 89/E] fino al Territorialità ITA Extra UE UE Stati UE o extra-ue Italia REVERSE CHARGE Obbligo di ricorso al sistema dell autofattura art. 21, co 5 anche nel caso di formale emissione di un documento (R.M. 89E/2010), il quale non ha alcuna valenza ai fini IVA REVERSE CHARGE Obbligo di ricorso al sistema dell autofattura art. 21, co 5 (anche nel caso di formale emissione di un documento, il quale non ha alcuna valenza ai fini IVA (comportamento ammesso dalla R.M. 89E/2010) tranne nel caso dei servizi generici ex. art. 7- ter per cui si applicava il sistema dell integrazione ex. Artt. 46,47 DL 331/1993. (Comunitaria Cfr. intervento di prassi CM12/E 2010) 93

94 Cessione di beni e prestazioni di servizi effettuate in ITA da soggetti non residenti a soggetti passivi stabiliti in ITA (B2B) - cfr. R.M. 25 agosto 2010 n. 89/E Dal Territorialità ITA Extra UE UE Stati UE o extra-ue Italia REVERSE CHARGE Obbligo di ricorso al sistema dell autofattura art. 21, co 5 anche nel caso di formale emissione di un documento (R.M. 89E/2010), il quale non ha alcuna valenza ai fini IVA REVERSE CHARGE Obbligo di ricorso generalizzato al sistema dell integrazione ex. Artt. 46,47 DL 331/

95 Cessione di beni effettuate in ITA da soggetti non residenti a soggetti passivi stabiliti in ITA (B2B) - cfr. R.M. 25 agosto 2010 n. 89/E Movimento dei beni fino al Fattura NON RESIDENTE Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell autofattura (art. 21, co. 5, DPR 633/1972) Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Stati UE o extra-ue Territorialità ITA Rappresentante Fiscale del NON RESIDENTE RM 89E/2010 possibile emissione di un documento ma senza alcuna valenza ai fini IVA IT Italia Deposito 95

96 Cessione di beni effettuate in ITA da soggetti non residenti (EXTRA- UE) a soggetti passivi stabiliti in ITA (B2B) Movimento dei beni Dal Fattura Territorialità ITA CH Rappresentante Fiscale di CH Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell autofattura (art. 21, co. 5, DPR 633/1972) Annotazione sul documento autofatturazione (art. 21, co. 6-bis, DPR 633/1972) Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima RM 89E/2010 possibile emissione di un documento ma senza alcuna valenza ai fini IVA IT Stati extra-ue Italia Deposito 96

97 Cessione di beni effettuate in ITA da soggetti non residenti (UE) a soggetti passivi stabiliti in ITA (B2B) Movimento dei beni Fattura Dal Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell integrazione (art. 46, co. 1, DPR 633/1972). Sistema dell autofattura: se entro il secondo mese successivo all effettuazione dell operazione il cessionario non ha ricevuto fattura. Termine per l emissione: 15 terzo mese successivo all effettuazione UE dell operazione (art. 46, co. 5, D.L. n. 331/1993). Termine registrazione (art. 47, co. 1, D.L. 331/1993): entro il giorno 15 del mese successivo a quello di ricezione della fattura (o entro il termine di emisssione nel caso di autofattura ex. Art. 46, co 5, D.L. 331/1993). Stati UE Territorialità ITA Rappresentante Fiscale dell UE La fattura del fornitore UE diviene quindi obbligatoria (cfr. art. 21, co. 6bis, lett a) ed è quindi pienamente valente ai fini IVA IT Italia Deposito 97

98 Prestazioni di servizi specifici effettuate in ITA da soggetti non residenti (UE) a soggetti passivi stabiliti in ITA (B2B) fino al Prestazione servizio UE Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell autofattura (art. 21, co. 5, DPR 633/1972) Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima Stati UE Territorialità ITA Italia IT 98

99 Prestazioni di servizi specifici effettuate in ITA da soggetti non residenti (UE) a soggetti passivi stabiliti in ITA (B2B) Prestazione servizio Dal UE Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell integrazione (art. 46, co. 1, DPR 633/1972). Sistema dell autofattura: se entro il secondo mese successivo all effettuazione dell operazione il cessionario non ha ricevuto fattura. Termine per l emissione: 15 terzo mese successivo all effettuazione dell operazione (art. 46, co. 5, D.L. n. 331/1993). Termine registrazione (art. 47, co. 1, D.L. 331/1993): entro il giorno 15 del mese successivo a quello di ricezione della fattura (o entro il termine di emisssione nel caso di autofattura ex. Art. 46, co 5, D.L. 331/1993). Stati UE Territorialità ITA Italia IT 99

100 Prestazioni di servizi generici effettuate in ITA da soggetti non residenti (UE) a soggetti passivi stabiliti in ITA (B2B) Nulla cambia rispetto al 2012 UE Prestazione servizio Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell integrazione (art. 46, co. 1, DPR 633/1972) Sistema dell autofattura: se entro il secondo mese successivo all effettuazione dell operazione il cessionario non ha ricevuto fattura. Termine per l emissione: 15 terzo mese successivo all effettuazione dell operazione (art. 46, co. 5, D.L. n. 331/1993):. Termine registrazione (art. 47, co. 1, D.L. 331/1993): entro il giorno 15 del mese successivo a quello di ricezione della fattura (o entro il termine di emisssione nel caso di autofattura ex. Art. 46, co 5, D.L. 331/1993). Stati UE Territorialità ITA Italia IT 100

101 Prestazioni di servizi generici effettuate in ITA da soggetti non residenti (EXTRA-UE) a soggetti passivi stabiliti in ITA (B2B) Fino al Prestazione servizio CH Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell autofattura (art. 21, co. 5, DPR 633/1972) Termine emissione (art. 21, co. 4, DPR 633/1972): immediata al momento di effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Stati extra - UE Territorialità ITA Italia IT 101

102 Prestazioni di servizi generici effettuate in ITA da soggetti non residenti (EXTRA-UE) a soggetti passivi stabiliti in ITA (B2B) Dal Prestazione servizio CH Adempimenti IVA a carico del cessionario/committente REVERSE CHARGE Sistema dell autofattura (art. 21, co. 5, DPR 633/1972) Termine emissione (art. 21, co. 4, lett. d), DPR 633/1972): entro il giorno 15 del mese successivo all effettuazione dell operazione. Termine registrazione (art. 23, co. 1, DPR 633/1972): entro 15 giorni dalla data di emissione con riferimento a quest ultima. Stati extra - UE Territorialità ITA Italia IT 102

103 Cessioni di beni e prestazioni di servizi effettuate in ITA da soggetti non residenti per il tramite della propria stabile organizzazione a soggetti passivi stabiliti in ITA UE Spedizione dei beni già presenti in Italia IT SO di UE partecipa alla vendita Cessione interna Adempimenti IVA a carico della stabile organizzazione in quanto partecipa alla vendita (i.e. art. 17, comma 3: operazioni rese per il tramite della stabile organizzazione) La stabile organizzazione emette fattura con IVA al cliente italiano (NO reverse charge) ATTENZIONE alle sanzioni 103

104 Teoria e pratica LA NUOVA IVA PER CASSA (cash accounting) 104

105 L IVA per cassa normativa di riferimento Deroghe al principio generale di esigibilità dell IVA in base al momento di effettuazione dell operazione ex art. 6 DPR 633/1972; Deroghe al principio generale di detraibilità dell IVA ex art. 19 DPR 633/1972 Abolizione del vecchio regime dell IVA per cassa (art. 7 D.L. 185/2008, in vigore fino al 30 novembre 2012); Nuovo regime dell IVA per cassa di cui all art. 32-bis D.L. 83/2012, in vigore dal 1 dicembre

106 Nuova IVA per cassa condizioni di accesso Presenza di un Volume d affari non superiore ad (contro i precedenti , con evidente allargamento della platea potenzialmente interessata), senza ragguaglio ad anno, da monitorare anche ai fini della permanenza nel regime (ATT: il valore è presunto per i soggetti che hanno iniziato l attività nell esercizio dell opzione). Effettuazione di operazioni imponibili (C.M. n. 44/E/2012) verso soggetti che agiscono nell esercizio di imprese, arti o professioni, ad eccezione di quelle espressamente escluse (di seguito elencate). Anche i soggetti non residenti possono accedere al regime, relativamente alle operazioni rilevanti in Italia, ed anche gli enti non commerciale, relativamente all attività commerciale eventualmente svolta, nonché gli autotrasportatori di cui all art. 74 co. 4 DPR 633/

107 Nuova IVA per cassa requisiti Effettuazione di operazioni imponibili sono escluse dal regime le seguenti operazioni: Operazioni nei confronti di privati (beni e servizi); operazioni per le quali è prevista l applicazione del meccanismo del reverse charge (oro industriale ed argento, subappalti in edilizia, rottami, ecc); Operazioni non imponibili: cessioni intracomunitarie, esportazioni (art. 8) e operazioni assimilate (artt. 8-bis e 9); Operazioni soggette all IVA per cassa ordinaria ex art. 6 co. 5 DPR 633/1972; operazioni svolte nell ambito di determinati regimi speciali (produttori agricoli, agenzie di viaggio e turismo, regime dei beni usati, ecc.). 107

108 Nuova IVA per cassa esercizio dell opzione E possibile aderire al regime dell IVA per cassa previa: opzione basata sul comportamento concludente del contribuente - indicazione in fattura dell annotazione «Iva per cassa ex art. 32-bis, D.L. 83/2012 con riferimento a tutte le operazioni assoggettabili ad IVA per cassa; indicazione dell opzione in dichiarazione nel rigo V015. ATT: l opzione vincola il contribuente almeno per un triennio, salvo superamento della soglia, ad applicare il regime per tutte le proprie operazioni, non solo attive, ma anche passive. L opzione è poi rinnovabile annualmente. 108

109 Nuova IVA per cassa conseguenze L IVA sulle fatture attive va versata al momento dell incasso o comunque entro un anno salvo fallimento o procedure concorsuali cliente (N.B. non vengono più richiamate le procedure esecutive individuali a differenza della previgente IVA per cassa); L IVA sulle fatture di acquisto può essere portata in detrazione solo se è stata pagata la fattura o comunque trascorso un anno; è quindi spostato anche il limite temporale alla detrazione di cui all art. 19 co. 1 DPR 633/1972 (dichiarazione annuale IVA relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto, ovvero dalla data di pagamento della fattura e non dal momento di effettuazione dell operazione); Es. fattura di acquisto emessa il 12 febbraio 2014 pagamento della fattura in data 1 gennaio termine per la detrazione dell IVA entro la dichiarazione relativa all anno Criterio di proporzionalità per incassi/pagamenti parziali; 109

110 Nuova IVA per cassa conseguenze Il versamento periodico è dato dalla differenza fra l IVA attiva divenuta esigibile perché incassata (considerando anche quella non riscossa entro un anno) e quella detraibile perché pagata (considerando anche quella non pagata ma se trascorso un anno). ATT: il cessionario/committente del fornitore che adotta il regime dell IVA per cassa può detrarre l IVA sulla base della fattura ricevuta (regola generale), anche se non ancora pagata (a differenza della previgente IVA per cassa). 110

111 Nuova IVA per cassa dichiarazione IVA Le fatture di vendita emessa in seguito all opzione per il regime dell IVA per cassa devono essere indicate nel rigo VE 36, colonna 1 e 2, qualora l operazione non abbia dato luogo all esigibilità dell IVA nell anno (i.e. se non è ancora stata pagata e se non è decorso un anno). E stato eliminato il campo relativo operazioni effettuate secondo il previgente regime dell IVA per cassa ex art. 7, D.L. n. 185/

112 Nuova IVA per cassa dichiarazione IVA Le fatture di vendita emessa in seguito all opzione per il regime dell IVA per cassa devono essere indicate nei righi VE 22 e VE 23 (imponibile ed IVA) nell anno in cui l operazione ha dato luogo all esigibilità dell IVA (i.e. quando è pagata la fattura o se è decorso un anno) L imponibile di dette fatture indicate nei righi VE 22 e VE 23 deve essere indicato nel rigo VE 36, in diminuzione, in quanto ha già concorso alla determinazione del volume d affari con la dichiarazione dell anno precedente. 112

113 Nuova IVA per cassa dichiarazione IVA Le fatture di acquisto registrate nell anno non ancora pagate o comunque se non è decorso un anno devono essere indicate nel rigo VF 20, colonna 1 e 2. ATT: il campo non deve essere compilato dai cessionari/committenti che non hanno optato per l IVA per cassa, in quanto per essi la detrazione dell IVA spetta al momento dell effettuazione dell operazione (Circ. 44/2012) E stato eliminato il campo relativo operazioni registrate secondo il previgente regime dell IVA per cassa ex art. 7, D.L. n. 185/

114 Nuova IVA per cassa dichiarazione IVA Le fatture di acquisto registrate nell anno precedente, pagate nell anno o comunque se trascorso un anno, devono essere indicate nei righi VF 11 e VF 12 (imponibile ed IVA). L imponibile di dette fatture indicate nei righi VF 11 e VF 12 deve essere indicato nel rigo VF 21, in diminuzione, in quanto ha già concorso alla determinazione del totale degli acquisti dell anno precedente. 114

115 Teoria e pratica LIQUIDAZIONE IVA DI GRUPPO 115

116 LIQUIDAZIONE IVA DI GRUPPO vantaggi L art. 73, ultimo comma, del D.P.R. n. 633/72 prevede una particolare disciplina di versamento dell IVA per le società appartenenti a uno stesso gruppo, al fine di consentire la compensazione delle imposte e delle eccedenze a credito risultanti dalle liquidazioni periodiche e dalle dichiarazioni annuali, risolvere quindi il problema dei rimborsi delle eccedenze di credito IVA (i quali, come è noto, richiedono notevoli tempi di incasso) c.d. sistema di compensazione immediata (ottimizzazione delle risorse finanziarie) Il principale beneficio dell IVA di Gruppo è quello di consentire a dei soggetti passivi tra loro vincolati da rapporti di natura finanziaria, economica e organizzativa, di essere trattati, agli effetti della liquidazione dell IVA, come un unico soggetto passivo. N.B.: ogni soggetto giuridico mantiene la propria autonomia con riferimento a tutti gli adempimenti, salvo come detto la liquidazione dell IVA, diversamente da quanto accade in altri stati comunitari ove società dello stesso gruppo sono considerate, per tutti gli adempimenti IVA, quale unico soggetto (es. un solo numero di partita IVA per tutto il gruppo, GB DE). 116

117 LIQUIDAZIONE IVA DI GRUPPO - opzione Per aderire alla speciale disciplina dell IVA di Gruppo deve essere presentata un apposita dichiarazione, modello IVA 26, da parte della società controllante (entro il 17 febbraio 2014, qualora intenda adottare detta procedura nel 2014) ATT: non è ammesso il comportamento concludente Dati della società controllante 117

118 Dati della società che controlla la controllante ai fini della procedura e che ha rinunciato a detta opzione Dati delle società controllate 118

119 LIQUIDAZIONE IVA DI GRUPPO - condizioni L esercizio dell opzione, vincolante per l intero anno solare, è subordinato alla sussistenza del requisito del controllo. Le società che possono essere incluse nella procedura dell IVA di Gruppo devono essere società di capitali (non le società di persone), le cui azioni o quote: sono possedute dalla controllante, o da società da quest ultima controllata, sin dall inizio dell anno solare precedente a quello dell opzione, per una quota superiore al 50% del capitale della partecipata; non sono prive del diritto di voto. N.B.: è possibile far partecipare alla procedura anche società comunitarie qualora abbiano in Italia un numero di partita IVA (i.e. stabile organizzazione, rappresentanza fiscale, identificazione diretta) e siano costituite in forma equivalente a quella di società di capitali. Devono comunque essere soddisfatti i requisiti partecipativi di cui sopra. 119

120 LIQUIDAZIONE IVA DI GRUPPO - garanzie Tutte le società che partecipano alla procedura dell IVA di Gruppo devono continuare a svolgere tutti gli adempimenti previsti ai fini IVA (e.g. fatturazione, registrazione, dichiarazione IVA e comunicazioni correlate Intrastat, Blacklist e Spesometro), ad eccezione del versamento dell IVA o dell utilizzo del credito emergente dalle rispettive liquidazioni. Difatti, i saldi a debito/credito delle liquidazioni devono necessariamente essere trasferiti alla controllante la quale, compensate le partite ricevute dalle controllate, effettuerà il versamento del debito IVA. La controllante deve presentare apposita garanzie (fideiussione, titoli di Stato, garanzia diretta se il patrimonio del gruppo risultante dal bilancio consolidato è superiore a Euro/mio 258, etc.) relativamente ai crediti IVA emergenti dalla procedura. Trattasi in particolare: delle garanzie prestate dalle singole società partecipanti per i rispettivi crediti compensati; della garanzia per l eventuale eccedenza di credito del gruppo dell anno precedente compensata. 120

121 LIQUIDAZIONE IVA DI GRUPPO - eccezioni Le società che entrano per la prima volta nella liquidazione IVA di gruppo non possono trasferire alla controllante il credito maturato prima dell opzione. Con riferimento a detto credito, la controllata può solamente: richiedere il rimborso, utilizzarlo in compensazione orizzontale (cfr. Dipartimento per le Politiche fiscali 14/02/2008 n. 4). Norma avente finalità entielusiva, per evitare il commercio di crediti IVA. 121

122 LIQUIDAZIONE IVA DI GRUPPO - novità Soppressione del modello 26LP per il riepilogo delle liquidazioni IVA periodiche effettuate dalle società partecipanti alla procedura dell IVA di gruppo. 122

. Il Prospetto IVA 26PR presentato dalla controllante riepiloga la liquidazione di gruppo: 123")

123 LIQUIDAZIONE IVA DI GRUPPO dichiarazione IVA Tali dati sono desunti dal quadro VH dei singoli modelli annuali delle società controllate e le società che partecipano all IVA di gruppo devono ora compilare anche il rigo VH13 (ad eccezione della casella metodo per la determinazione dell acconto). Il Prospetto IVA 26PR presentato dalla controllante riepiloga la liquidazione di gruppo: 123

La dichiarazione e la comunicazione IVA 2015

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Teoria e pratica La dichiarazione e la comunicazione IVA 2015 Stefano Maffi (Membro Commissione Diritto Tributario Nazionale ODCEC - Milano) Milano, 16 febbraio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Teoria e pratica La dichiarazione e la comunicazione IVA 2015 Stefano Maffi (Membro Commissione Diritto Tributario Nazionale ODCEC - Milano) Milano, 16 febbraio

Recenti novità in materia di IVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

IVA. Liquidazioni Periodiche e Versamenti. Art. 27 del D.P.R. 633/72

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

OGGETTO: Check list visto di conformità

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Modello Iva 2014: cessione di immobili con reverse charge