* Il sistema finanziario

|

|

|

- Cecilia Lelli

- 8 anni fa

- Visualizzazioni

Transcript

1 * Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1

2 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale Europea L organizzazione dell attività bancaria Le operazioni bancarie 2

3 Mercati finanziari Circuito diretto Sf Unità in surplus Unità in deficit Sf Intermediari finanziari Circuito 3 indiretto Sf 3

4 Banche Soggetti in avanzo finanziario Soggetti in disavanzo finanziario Credito diretto 4

5 La corsa agli sportelli.. New York 1929 Londra 2007 Grecia

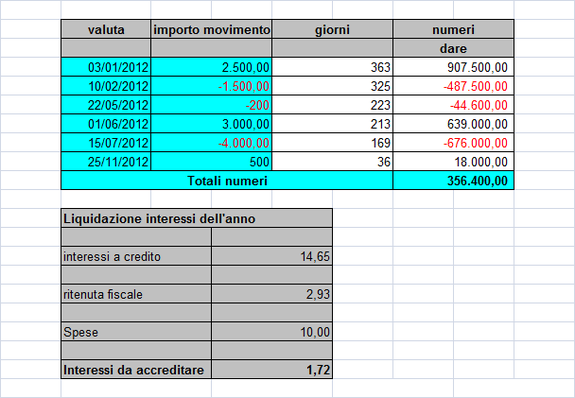

6 La banca Dal punto di vista giuridico, la banca è l impresa autorizzata all esercizio dell attività bancaria che si sostanzia: nell esercizio congiunto del credito e della raccolta del risparmio presso il pubblico; in ogni altra attività finanziaria (es. leasing finanziario, consulenza alle imprese, custodia e amministrazione di valori mobiliari); in attività connesse e strumentali (es. produzione di servizi informatici per proprio uso). Per svolgere la loro attività le banche devono attuare l acquisizione delle risorse sul mercato dei capitali attraverso: A. la raccolta di fondi con natura di capitale proprio, ottenuta con l emissione di azioni ordinarie o di risparmio; B. la raccolta di fondi con natura di capitale di debito, per mezzo di depositi ottenuti da operatori non6 bancari e da altri enti creditizi

7 *L attività di raccolta * Raccolta bancaria: acquisizione delle risorse finanziarie a qualsiasi titolo e da qualsiasi fonte Capitale di debito Capitale di rischio Famiglie Imprese Altri intermediari finanziari Banca centrale * Politica della raccolta = gestione del passivo * Politiche di raccolta al dettaglio: rivolte ad una cerchia molto numerosa e indifferenziata di clienti che compiono operazioni di importo unitario modesto e utilizzano intensamente i servizi offerti * Politiche di raccolta all ingrosso: operazioni di importo unitario elevato effettuate per lo più in contro partita di altre banche, imprese e operatori istituzionali. 7

8 I depositi bancari * Il deposito si costituisce con il versamento presso una banca di una somma di denaro, a fronte della quale la banca assume una posizione debitoria verso l investitore per le somme da questi depositate. * Depositi Componente di remunerazione: interessi Componente di servizio * Depositi tempo: depositi a risparmio liberi e vincolati: CD, PCT * Depositi moneta: il conto corrente Funzione di investimento Funzione di servizio 8

9 9

10 10

11 11

12 * Il Conto corrente di corrispondenza Contratto con cui una banca si impegna a eseguire tutti gli incarichi e le operazioni che, nei limiti contrattuali e d uso, le saranno affidate dal cliente. La banca risponde secondo le regole del mandato per l esecuzione di incarichi provenienti dal correntista o da altro cliente (art c.c.) e si obbliga a ricevere il denaro versato dal cliente e a restituirlo a richiesta. Elementi permanenti Deposito in denaro originato da incarichi svolti per conto del cliente ed essenziali del c/c Mandato a svolgere incarichi per conto del cliente 12

13 L estratto conto 13

14 Il prospetto scalare 14

")

15 Un confronto tra conti (1) 15

")

16 Un confronto tra conti (2) 16

17 *Il conto corrente passivo Il conto corrente svolge una prevalente funzione monetaria Rende possibili e convenienti il regolamento monetario degli scambi sostituendo la moneta legale con semplici scritture a debito o a credito su un conto I conti correnti rappresentano una quota rilevante dell offerta di moneta 17

18 * LA MONETA IL BARATTO MONETA METALLICA /BANCONOTE MONETA BANCARIA

19 *LA MONETA BANCARIA * ASSEGNI * CARTE DI PAGAMENTO/ DI DEBITO/DI CREDITO/ PREPAGATE * BONIFICI * ADDEBITI PREAUTORIZZATI * MONETA= SOSTITUZIONE DEL DENARO CONTANTE NEGLI SCAMBI * BANCARIA= FONTE DI PROVENIENZA DELLO STRUMENTO DI PAGAMENTO/ BANCA * PER USUFRUIRE DI QUESTA MONETA E NECESSARIO AVERE UN CONTO CORRENTE.

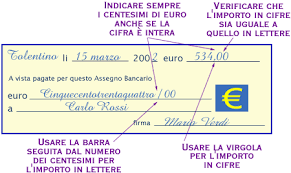

20 L assegno bancario 20

21 21

22 22

23 Le carte di pagamento Sono tessere plastificate che consentono di effettuare pagamenti senza l utilizzo del contante. Per il loro utilizzo di solito è necessario usare un codice segreto (PIN) o apporre la propria firma. Si suddividono in: - Carte di credito - Carte di debito - Carte prepagate 23

24 La carta di debito 24

25 La carta di credito 25

26 La carta prepagata 26

27 Le operazioni di impiego I finanziamenti che una banca concede a un impresa sono solitamente frazionati in più rapporti contrattuali. La banca moderna offre infatti prestiti in varie forme tecniche e le imprese sono propense a usufruire contemporaneamente di finanziamenti che si differenziano tra loro per scadenza, garanzie e condizioni. Le operazioni che le imprese concludono con le banche possono essere così distinte: A. Operazioni di smobilizzo: le imprese trasferiscono alla banca i loro crediti commerciali entrando in possesso subito dell importo delle vendite effettuate senza dover attendere la scadenza pattuita con i debitori. Sono costituite da: Sconti di cambiali anticipi su Ri.Ba. da anticipi su pagamenti mediante avviso (procedura M.AV.) 27 da anticipi su fatture

28 B. Prestiti: attraverso i quali le imprese ottengono i mezzi finanziari necessari secondo varie forme tecniche. Si distinguono in: 1) finanziamenti in c/c di corrispondenza: l impresa ha la possibilità di prelevare dal c/c somme superiori a quelle versate. Sono costituiti da: Aperture di credito in c/c non garantite Aperture di credito in c/c garantite Anticipazioni in c/c su titoli o merci 2) finanziamenti a scadenza fissa: l impresa ottiene il prestito in un unica soluzione, che dovrà poi rimborsare a una certa scadenza. Consistono in: Anticipazioni a scadenza fissa su titoli o merci Sconto di pagherò diretti Pronti contro termine Riporti attivi Mutui ipotecari 28

29 C. Crediti di firma: le imprese ottengono che la banca apponga la propria firma impegnandosi verso i terzi ad accettare una tratta oppure da avallarla o a rilasciare lettere di credito, di garanzia, di fideiussione. Con le banche, i clienti privati e soprattutto le imprese concludono più operazioni contemporaneamente: Intrattengono rapporti di conto corrente con possibilità di scoperti Ricevono anticipi su fatture e Ri.Ba. Scontano cambiali Incassano e pagano cambiali e Ri.Ba. Ottengono lettere di garanzia Comprano e vendono strumenti finanziari e divise estere Utilizzano servizi e così via Tale molteplicità di operazioni consente, sia alle aziende finanziate sia alle banche, di adattare il credito, rispettivamente ottenuto e concesso, alle mutevoli esigenze aziendali. 29

30 * L ORGANIZZAZIONE FORMALE (1) FORMA SOCIETARIA: SOCIETA' PER AZIONI SOCIETA' COOPERATIVA PER AZIONI A RESPONSABILITA' LIMITATA: banca popolare banca di credito cooperativo (ex Cassa Rurale) ELEMENTI SU CUI E' FONDATA LA SCELTA:. dimensione del capitale. numero dei soci. grado di concentrazione del capitale. obiettivi della compagine 30

31 * L ORGANIZZAZIONE FORMALE (2) Dimensione del capitale Numero soci Grado di Obiettivi concentrazi one del cap. SPA ELEVATO REL. BASSO ELEVATO PROFITTO SCARL LIMITATO ELEVATO BASSO LOCALISMO 31

32 Le banche popolari 32

33 Le banche di credito cooperativo (BCC) 33

34 Il Sistema bancario SEBC BCE Governatore della Banca d Italia BCN Comitato CICR Banca d Italia Banche 34 Ministero dell Economia e delle Finanze

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto Banche Soggetti in avanzo

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto Banche Soggetti in avanzo

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Il sistema creditizio e le banche. Classe V A

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

IL FIDO BANCARIO. Prof. Pietro Samarelli

IL FIDO BANCARIO Prof. Pietro Samarelli In questo modulo: il fido bancario e le sue classificazioni modalità di utilizzo regole tecniche e amministrative dei fidi la Centrale dei rischi i Confidi Basilea

IL FIDO BANCARIO Prof. Pietro Samarelli In questo modulo: il fido bancario e le sue classificazioni modalità di utilizzo regole tecniche e amministrative dei fidi la Centrale dei rischi i Confidi Basilea

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

PROGRAMMAZIONE MODULARE DI ECONOMIA AZIENDALE CLASSI SECONDE SEZIONE TECNICO indirizzo AFM

PROGRAMMAZIONE MODULARE DI ECONOMIA AZIENDALE CLASSI SECONDE SEZIONE TECNICO indirizzo AFM Obiettivi di apprendimento ( come da linee guida) Al termine del biennio lo studente deve possedere: 1. Conoscenze

PROGRAMMAZIONE MODULARE DI ECONOMIA AZIENDALE CLASSI SECONDE SEZIONE TECNICO indirizzo AFM Obiettivi di apprendimento ( come da linee guida) Al termine del biennio lo studente deve possedere: 1. Conoscenze

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

LEZIONE: TESORERIA 1/2

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE. Prof. Pietro Samarelli

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE Prof. Pietro Samarelli La cessione di credito E l istituto giuridico mediante il quale il creditore originario viene sostituito da un altro soggetto,

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE Prof. Pietro Samarelli La cessione di credito E l istituto giuridico mediante il quale il creditore originario viene sostituito da un altro soggetto,

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese!

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 3 Novembre2015 Gli strumenti finanziari Eleonora Isaia UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Le esigenze finanziarie

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 3 Novembre2015 Gli strumenti finanziari Eleonora Isaia UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Le esigenze finanziarie

Introduzione. Lo scambio di risorse nanziarie. Le funzioni del sistema nanziario

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Università di Cagliari CORSO DI TECNICA BANCARIA A.A. 2014-2015

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2014-2015 Dott. Rundeddu Vincenzo LE OPERAZIONI

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2014-2015 Dott. Rundeddu Vincenzo LE OPERAZIONI

Il capitale di terzi

Il capitale di terzi Le operazioni di finanziamento a breve termine L apertura di credito in c/c Lo sconto di cambiale passive finanziarie Lo smobilizzo dei crediti commerciali Le anticipazioni bancarie

Il capitale di terzi Le operazioni di finanziamento a breve termine L apertura di credito in c/c Lo sconto di cambiale passive finanziarie Lo smobilizzo dei crediti commerciali Le anticipazioni bancarie

VERIFICA DI FINE MODULO 2

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

Ordinanza concernente l esercizio a titolo professionale dell attività di intermediazione finanziaria

Ordinanza concernente l esercizio a titolo professionale dell attività di intermediazione finanziaria (OAIF) 955.071 del 18 novembre 2009 (Stato 1 gennaio 2010) Il Consiglio federale svizzero, visto l

Ordinanza concernente l esercizio a titolo professionale dell attività di intermediazione finanziaria (OAIF) 955.071 del 18 novembre 2009 (Stato 1 gennaio 2010) Il Consiglio federale svizzero, visto l

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa. Le operazioni con le banche

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa Le operazioni con le banche ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA Le operazioni con le banche

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa Le operazioni con le banche ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA Le operazioni con le banche

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Gli intermediari finanziari Il credito è il diritto del creditore che ha effettuato una prestazione attuale di ottenere una controprestazione futura

Luca Sartirana indice Gli intermediari finanziari Attività bancaria Funzioni della banca Normativa Il SEBC Autorità creditizie nazionali La vigilanza della Banca d Italia Il sistema TARGET Gli intermediari

Luca Sartirana indice Gli intermediari finanziari Attività bancaria Funzioni della banca Normativa Il SEBC Autorità creditizie nazionali La vigilanza della Banca d Italia Il sistema TARGET Gli intermediari

IL FINANZIAMENTO DELL AZIENDA

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

Il sistema monetario. Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

2 LEZIONE TIPI DI MONETA

LA MONETA SVOLGE LE SEGUENTI FUNZIONI 1. MEZZO GENERALE DELLO SCAMBIO 2. UNITÀ DI CONTO 3. MEZZO LEGALE DI PAGAMENTO 4. RISERVA DI VALORE La moneta consente agevolmente il trasferimento delle merci tra

LA MONETA SVOLGE LE SEGUENTI FUNZIONI 1. MEZZO GENERALE DELLO SCAMBIO 2. UNITÀ DI CONTO 3. MEZZO LEGALE DI PAGAMENTO 4. RISERVA DI VALORE La moneta consente agevolmente il trasferimento delle merci tra

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

IL LEASING E IL FACTORING. Nel turismo

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

CORSO DI TECNICA BANCARIA A.A. 2012-2013

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Riepilogo 2 Argomenti trattati Il conto corrente bancario

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Riepilogo 2 Argomenti trattati Il conto corrente bancario

LE OPERAZIONI E I PROCESSI AZIENDALI. Finanziamento Investimento Produzione Vendita

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

GLI STRUMENTI DI PAGAMENTO. Anno scolastico 2014-15

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

Verifica di fine modulo. Il credito e i calcoli finanziari

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di anticipo Sconto commerciale

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di dilazione Interesse Montante 21.900,00 4,25% 18 giorni (anno civile) 5% 8 mesi 6.250,00. 4,20% 3 anni e 1/2. 66.984,80 292.000,00 dal 4/05

Inserire nella tabella i dati mancanti. Capitale Tasso Tempo di dilazione Interesse Montante 21.900,00 4,25% 18 giorni (anno civile) 5% 8 mesi 6.250,00. 4,20% 3 anni e 1/2. 66.984,80 292.000,00 dal 4/05

Gli aspetti della gestione

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 3 Gli aspetti della gestione Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e flussi

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 3 Gli aspetti della gestione Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e flussi

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO

PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO") INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Numero operazioni in franchigia con un minimo forfait trimestrale Recupero imposta di bollo con periodicità annuale. Spese per singola scrittura

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

AEDIFICA CASA.COM LINEA AEDIFICA I PRODOTTI DI CREDITO FONDIARIO EDILIZIO PER LE IMPRESE

LINEA AEDIFICA I PRODOTTI DI CREDITO FONDIARIO EDILIZIO PER LE IMPRESE FINANZIAMENTI ALL EDILIZIA COSTRUTTORE esigenze finanziarie per la realizzazione dell intera opera (cantiere) Mutuo originario COMPRATORE

LINEA AEDIFICA I PRODOTTI DI CREDITO FONDIARIO EDILIZIO PER LE IMPRESE FINANZIAMENTI ALL EDILIZIA COSTRUTTORE esigenze finanziarie per la realizzazione dell intera opera (cantiere) Mutuo originario COMPRATORE

indica le spese che il cliente è comunque tenuto a sostenere, Spese fisse di gestione

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) Università degli Studi di Teramo - Prof.

Università degli Studi di Teramo - Prof.") L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

IIS D ORIA - UFC PROGRAMMAZIONE DI DIPARTIMENTO INDIRIZZO TURISTICO MATERIA ECONOMIA AZIENDALE ANNO DI CORSO SECONDO INDICE DELLE UFC

INDICE DELLE UFC N. DENOMINAZIONE 1 LA GESTIONE 2 LA RAPPRESENTAZIONE DEI RISULTATI DI GESTIONE 3 LA REMUNERAZIONE DEL CREDITO : L INTERESSE 4 IL PAGAMENTO ANTICIPATO DI UN DEBITO : LO SCONTO 5 L UNIFICAZIONE

INDICE DELLE UFC N. DENOMINAZIONE 1 LA GESTIONE 2 LA RAPPRESENTAZIONE DEI RISULTATI DI GESTIONE 3 LA REMUNERAZIONE DEL CREDITO : L INTERESSE 4 IL PAGAMENTO ANTICIPATO DI UN DEBITO : LO SCONTO 5 L UNIFICAZIONE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

Disposizioni sull espletamento dei servizi finanziari postali. TITOLO I Disposizioni Generali. Art. 1 (Definizioni)

") Testo Decreto Delegato Disposizioni sull espletamento dei servizi finanziari postali TITOLO I Disposizioni Generali Art. 1 (Definizioni) 1. Ai fini del presente decreto delegato si intendono per: a) Assegno

Testo Decreto Delegato Disposizioni sull espletamento dei servizi finanziari postali TITOLO I Disposizioni Generali Art. 1 (Definizioni) 1. Ai fini del presente decreto delegato si intendono per: a) Assegno

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

PRESTA DENARO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO

PRESTA DENARO MUTUANTE MUTUATARIO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO 1 LA SUA MISURA, RAPPORTATA A 100

PRESTA DENARO MUTUANTE MUTUATARIO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO 1 LA SUA MISURA, RAPPORTATA A 100

IL CONTO CORRENTE. Che cos è. Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

7. La costituzione d impresa e le principali operazioni di gestione

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

IL SISTEMA MONETARIO. Harcourt Brace & Company

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

I TITOLI DI CREDITO. Nel pagherò concorrono: a) il trattario e il traente. b) il traente e il beneficiario. c) l emittente e il beneficiario.

il trattario e il traente. b) il traente e il beneficiario. c) l emittente e il beneficiario.") I TITOLI DI CREDITO Il titolo di credito: a) conferisce un diritto di credito. b) incorpora un diritto di credito. c) vale quale prova di un contratto stipulato fra le parti. L esecutività è: a) caratteristica

I TITOLI DI CREDITO Il titolo di credito: a) conferisce un diritto di credito. b) incorpora un diritto di credito. c) vale quale prova di un contratto stipulato fra le parti. L esecutività è: a) caratteristica

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

FOGLIO INFORMATIVO. Conto di Deposito a Partite. Risparmio Felice B. Dedicato a tutti i profili della clientela

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

Roma, 06/02/2013 Ai gentili Clienti Loro sedi

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

TITOLO VI Credito, assicurazioni, borse valori

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

COSTITUZIONE DI SOCIETA DI CAPITALI

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

Foglio informativo CONTO DI DEPOSITO PER PERSONE FISICHE RESIDENTI IN ITALIA

Foglio informativo CONTO DI DEPOSITO PER PERSONE FISICHE RESIDENTI IN ITALIA INFORMAZIONI SULLA BANCA AS "PrivatBank" - Filiale in Italia, Sede legale: Via Vespasiano, 46a/b, 00192 Roma, Italia Codice

Foglio informativo CONTO DI DEPOSITO PER PERSONE FISICHE RESIDENTI IN ITALIA INFORMAZIONI SULLA BANCA AS "PrivatBank" - Filiale in Italia, Sede legale: Via Vespasiano, 46a/b, 00192 Roma, Italia Codice

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

i campi non compilati corrispondono alla stessa "voce" utilizzata nella scheda standard PattiChiari.

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

Gli strumenti di raccolta di tipo personalizzato

Gli strumenti di raccolta di tipo personalizzato Economia delle aziende di credito.. 2008/2009 Università degli studi Roma Tre - Economia delle aziende di credito,.. 2008/2009 1 Indice degli argomenti

Gli strumenti di raccolta di tipo personalizzato Economia delle aziende di credito.. 2008/2009 Università degli studi Roma Tre - Economia delle aziende di credito,.. 2008/2009 1 Indice degli argomenti

Indice. Autori Prefazione Ringraziamenti dell Editore. Parte 1 Gli strumenti di pagamento 1

Autori Prefazione Ringraziamenti dell Editore XV XVII XXI Parte 1 Gli strumenti di pagamento 1 Capitolo 1 La moneta e i bisogni di pagamento 3 Eugenio Pavarani 1.1 Il sistema dei pagamenti 3 1.2 La moneta

Autori Prefazione Ringraziamenti dell Editore XV XVII XXI Parte 1 Gli strumenti di pagamento 1 Capitolo 1 La moneta e i bisogni di pagamento 3 Eugenio Pavarani 1.1 Il sistema dei pagamenti 3 1.2 La moneta

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

Corso di Intermediari Finanziari e Microcredito

Corso di Intermediari Finanziari e Microcredito Gli intermediari finanziari: banche Intermediazione finanziaria, tipologie di intermediari e imperfezioni di mercato (Fonte: Corigliano, 2004, Intermediazione

Corso di Intermediari Finanziari e Microcredito Gli intermediari finanziari: banche Intermediazione finanziaria, tipologie di intermediari e imperfezioni di mercato (Fonte: Corigliano, 2004, Intermediazione

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Regolamento delle fatture di acquisto. Esempio 1 pagamento con denaro contante:

Regolamento delle fatture di acquisto. Quando paghiamo una fattura di acquisto il nostro patrimonio netto non subisce variazione dal punto di vista quantitativo, ma solo qualitativo. Se paghiamo in contante

Regolamento delle fatture di acquisto. Quando paghiamo una fattura di acquisto il nostro patrimonio netto non subisce variazione dal punto di vista quantitativo, ma solo qualitativo. Se paghiamo in contante

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine. Cavedine, 29 maggio 2014

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine Cavedine, 29 maggio 2014 Approcciare i mercati esteri Conosco tutti i costi che sosterrò per arrivare

Strumenti bancari a supporto dell internazionalizzazione delle Pmi offerti dalle Casse Rurali Trentine Cavedine, 29 maggio 2014 Approcciare i mercati esteri Conosco tutti i costi che sosterrò per arrivare

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

La costituzione delle spa. I finanziamenti dei soci. 23 marzo 2011

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)