Licenze UEFA, fair play finanziario (FPF) e

|

|

|

- Benedetta Dini

- 7 anni fa

- Visualizzazioni

Transcript

1 Licenze UEFA, fair play finanziario (FPF) e diritto UE. 2004/2005: l UEFA introduce un sistema di licenze per club. a) Per partecipare alle competizioni UEFA i club devono essere in possesso di una licenza. b) Tale licenza è rilasciata ai club che soddisfano determinati requisiti (sportivi, infrastrutturali, organizzativi, legali, economico-finanziari). Sistema fortemente decentrato. Il licenziante non è l UEFA ma le singole federazioni nazionali.

2 (segue): Licenze UEFA, fair play finanziario (FPF) e diritto UE. 2010: l UEFA modifica il proprio regolamento sulle licenze per club. - Monitoraggio dei risultati economico-finanziari dei club che hanno ottenuto il diritto di partecipare ad una competizione UEFA. - Rafforzamento di taluni requisiti economicofinanziari.

3 (segue): Licenze UEFA, fair play finanziario (FPF) e diritto UE. Libro bianco: - Utilità di sistemi affidabili di autorizzazione delle società professionistiche a livello europeo e nazionale come strumento per promuovere la buona gestione dello sport. - Tali sistemi devono essere compatibili con le disposizioni relative alla concorrenza e al mercato interno e non andare al di là di quanto necessario per perseguire un obiettivo legittimo concernente l organizzazione e uno svolgimento adeguato dello sport.

4 (segue): Licenze UEFA, fair play finanziario (FPF) e diritto UE. Piano di azione P. de Coubertin: - Azione 46: instaurare un dialogo con le organizzazioni sportive relativo ad un sistema di licenze per club. - Azione 47: organizzare una conferenza tra l UE e i rappresentanti del calcio professionistico europeo sui sistemi di licenza per club esistenti.

5 (segue): Licenze UEFA, fair play finanziario (FPF) e diritto UE. 17/18 setembre 2009, Bruxelles (UEFA, EPFL, FIFPRO) I sistemi di licenza sono finalizzati, nel breve periodo, a impedire che fattori non sportivi possano incidere negativamente sull esito delle competizioni e, nel lungo periodo, a migliorare la sostenibilità finanziaria delle squadre. Tali sistemi devono essere compatibili con le disposizioni relative alla concorrenza e al mercato interno e non andare al di là di quanto necessario per perseguire un obiettivo legittimo concernente l organizzazione e uno svolgimento adeguato dello sport.

6 CennisulFPF Le ragioni della nuova disciplina. 1. Eccesivo indebitamento delle società sportive (solo la Premier League [ 4 Mld] rappresenta il 56% dell indebitamento totale del calcio europeo). 2. Eccessive perdite registrate dai club (il 47% dei club ha registrato perdite). Nel 2008, 578 milioni. 3. Eccessivo aumento dei costi.

7 (segue):cennisulfpf I requisiti finanziari per ottenere il rilascio della licenza UEFA. a) Obbligo di presentare l ultimo bilancio (certificato) chiuso prima della data di presentazione della domanda di rilascio della licenza. b) Assenza di debiti scaduti da trasferimento di calciatori nei confronti di alte squadre (al 31/3 della stagione che precede quella a cui si riferisce la licenza). c) Assenza di debiti scaduti nei confronti dei dipendenti e delle autorità sociali e fiscali. d) Obbligo di fornire informazioni economico-finanziarie previsionali (continuità aziendale/patrimonio netto negativo).

8 (segue):cennisulfpf I requisiti di monitoraggio Art. 57: Tutte le squadre che partecipano ad una competizione UEFA devono soddisfare, con riferimento ad un determinato lasso di tempo (monitoring period), i c.d. requisiti di monitoraggio: vale a dire: a) il requisito del pareggio di bilancio; e b) altri requisiti di monitoraggio (di natura economico-finanziaria).

9 (segue):cennisulfpf Periodo di monitoraggio (monitoring period): lasso di tempo in relazione al quale viene valutata la situazione economico-fnanziaria di un club al fine di verificare il soddisfacimento dei requisiti di monitoraggio. Tale lasso di tempo ha durata triennale e riguarda tre distinti periodi di rendicontazione finanziaria (reporting periods).

10 (segue):cennisulfpf a) il periodo di rendicontazione finanziaria che termina nel corso dell anno solare in cui le competizioni UEFA iniziano (T); b) il periodo di rendicontazione finanziaria che termina nel corso dell anno solare antecedente quello in cui le competizioni UEFA iniziano (T-1); c) il periodo di rendicontazione finanziaria che precede il periodo di cui al puntob) (T-2).

11 (segue):cennisulfpf

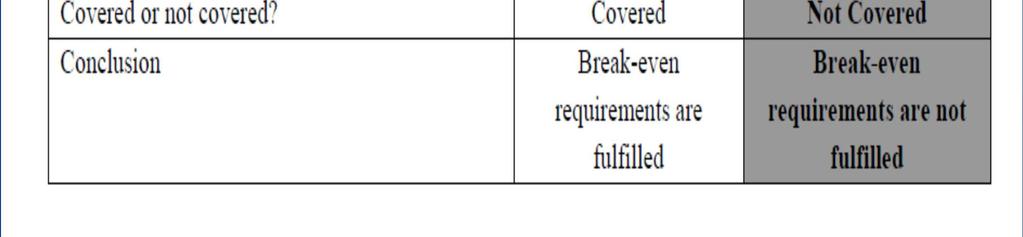

12 (segue):cennisulfpf Il requisito del pareggio Art. 63: il requisito del pareggio di bilancio è soddisfatto se ricorrono congiuntamente le seguenti condizioni: a) nessuno degli indicatori indicati all art. 62 deve essere stato violato; b) il club deve aver conseguito un utile nei primi due periodi di rendicontazione (T-2 e T-1).

13 (segue):cennisulfpf Il requisito del pareggio Eccezione: art. 63, n. 2. Violazione di uno degli indicatori ex art. 62 a condizione che: a) utile aggregato (ABES) in T-2, T-1 e T; oppure b) perdita aggregata (ABED) in T-2, T-1 e T contenuta nei limiti della deviazione accettabile, anche alla luce di utili relativi a T-3 e T-4.

14 (segue):cennisulfpf Il risultato di pareggio Risultato di pareggio (break even result)= differenza tra ricavi rilevanti (RI) e spese rilevanti (RE). BER=RI -RE RE<RI=BES (breakevensurplus) RE>RI=BED (breakevendeficit)

15 (segue):cennisulfpf La somma dei risultati di pareggio relativi a ciascuno del tre periodi di rendicontazione ricompresi nel periodo di monitoraggio rappresenta il risultato di pareggio aggregato (aggregate break even result - ABER). Risultato di pareggio aggregato positivo (pari/uguale a 0) = utile aggregato (aggregate break even surplus - ABES). Risultato di pareggio negativo (inferiore a 0) = perdita aggregata (aggregate break even deficit ABED).

16 (segue):cennisulfpf ECCEZIONE: in caso di perdita aggregata, il club può dimostrare che tale perdita è ridotta per effetto dell utile risultante dalla somma dei risultati di pareggio relativi ai due periodi di rendicontazione finanziaria precedenti il primo periodo oggetto di monitoraggio (T-3 e T-4).

17 (segue):cennisulfpf RICAVI RILEVANTI: -Vendita dei biglietti - Cessione diritti televisivi - Sponsorizzazioni e pubblicità - Cessioni di giocatori Sono esclusi tutti i proventi derivanti da operazioni non legate all attività calcistica.

18 (segue):cennisulfpf SPESE RILEVANTI - Costi del venduto - Costi del personale - Costi operativi Sono escluse le spese relative ai settori giovanili, le spese per lo sviluppo di attività di rilevanza sociale, gli oneri finanziari direttamente connessi con la costruzione di immobilizzazioni materiali (stadi).

19 (segue):cennisulfpf La deviazione accettabile Entità massima della perdita aggregata che un club può registrare senza violare il requisito del pareggio. Tale deviazione accettabile è fissata in 5 milioni di Euro, ma sono espressamente previste tre eccezioni: a) per le stagioni sportive 2013/2014 e 2014/2015 la soglia non può superare i45milionidieuro; b) per le stagioni sportive 2015/2016, 2016/2017 e 2017/2018 la soglia non può superare i30milionidieuro; c) per le stagioni successive la soglia non potrà superare l importo (inferiore a 30 milioni di Euro) che verrà stabilito dal Comitato esecutivo dell UEFA.

20 (segue):cennisulfpf N.B. Le perdite che eccedono la soglia della deviazione accettabile devono essere coperte non già con prestiti, bensì solo con versamenti a fondo perduto, senza alcun obbligo di restituzione.

21 (segue):cennisulfpf Gli altri requisiti di monitoraggio (other monitoring requirements) - Aggiornamento/nuove informazioni finanziarie in caso di violazione degli indicatori ex art Assenza debiti scaduti (al 30/6).

22 FPF, diritto di proprietà e principio di nondiscriminazione Art. 17 Carta di Nizza: «Ogni individuo ha il diritto di godere della proprietà dei beni che ha acquistato legalmente, di usarli, di disporne e di lasciarli in eredità. Nessuno può essere privato della proprietà se non per causa di pubblico interesse, nei casi e nei modi previsti dalla legge e contro il pagamento in tempo utile di una giusta indennità per la perdita della stessa. L uso dei beni può essere regolato dalla legge nei limiti imposti dall'interesse generale».

23 (segue): FPF, diritto di proprietà e principiodinondiscriminazione Barcellona, Real Madrid, Atletico Bilbao: azionariato diffuso = i versamenti dei soci sono un ricavo sociale e quindi rientrano nel concetto di ricavi rilevanti (RI). ITALIA: legge n. 91/81 = spa /srl. I versamenti dei soci costituiscono un operazione sul capitale, non un ricavo sociale.

24 (segue): FPF, diritto di proprietà e principiodinondiscriminazione L idea dell UEFA é: i club devono vivere esclusivamente sulla base delle risorse che riescono a generare con l attività calcistica. Diritti televisivi: fuori dal controllo diretto dei club. Sponsor & merchandising + vendita biglietti: bacino di utenza e proprietà degli stadi.

25 FPF E LIBERA CIRCOLAZIONE La circolazione dei giocatori è condizionata dalla capacità di spesa dei club, determinata dall UEFA sulla base delle capacità di guadagno dei club medesimi. - Se si superano le soglie della deviazione accettabile, i soldi non contano più a nulla. - Altrimenti, le perdite non possono superare 5 milioni.

26 FPF E CONCORRENZA Acquisto nuovi calciatori: - possibilità di competere nelle attività di produzione e vendita dello spettacolo calcistico; - principale voce di spesa dei club.

27

28

29

30 La relazione PIU SPENDI PIU VINCI sintetizza l esistenza una strettissima e diretta relazione tra le risorse finanziarie di un club (e, quindi, la relativa capacità di spesa) e le sue performances sportive, sia a livello nazionale, sia a livello europeo.

31 La relazione PIU VINCI PIU GUADAGNI sintetizza il principio in base al quale le vittorie generano denaro: da un lato, infatti, è facile osservare che la squadra che vince è seguita da un maggior numero di tifosi e tale circostanza si riflette sui ricavi derivanti sia dalla vendita dei biglietti sia dalle altre attività commerciali (merchandising e sponsorizzazioni); dall altro lato, è innegabile che, nell attuale momento storico del calcio professionistico, la partecipazione alle competizioni europee e i risultati conseguiti in tali competizioni sono in grado di generare ricavi anche molto rilevanti.

32 La relazione PIU GUADAGNI PIU SPENDI costituisce la logica conseguenza del fatto che in Europa le società calcistiche tendono più a massimizzare le vittorie più che i profitti.

33

34 In tale nuovo contesto la capacità di spesa continua a rappresentare la chiave del successo di un club (sul campo e fuori dal campo), ma, contrariamente al passato, tale capacità di spesa non è più illimitata in quanto è strettamente legata alla capacità di guadagno dei club. Legare la capacità di spesa di un club alla propria capacità di generare ricavi significa inevitabilmente condizionare, in senso restrittivo, il comportamento sul mercato delle società calcistiche.

35 Esistenza di possibili giustificazioni. Gli obiettivi delsistemadilicenzeuefa Art.2.1. a) Promuovere e migliorare il livello qualitativo di tutti gli aspetti del calcio europeo nonché dare priorità alla formazione e all educazione dei giovani calciatori in tutti i club; b) assicurare che tutti i club dispongano di un adeguato livello organizzativo e gestionale; c) migliorare le infrastrutture, con particolare attenzione alle condizioni di sicurezza e alla qualità dei servizi per spettatori e media; d) proteggere l integrità ed il regolare svolgimento delle competizioni UEFA; e) promuovere lo sviluppo di un sistema di benchmarking a livello europeo.

36 Esistenza di possibili giustificazioni. Gli obiettivi delfpf-art.2.2. a) Migliorare la struttura economica e finanziaria dei club, aumentandone la loro trasparenza e credibilità; b) attribuire la giusta importanza all obiettivo della protezione dei creditori garantendo che i club paghino i loro debiti con i giocatori e con le altre squadre, le tasse e i contributi; c) introdurre una maggiore disciplina e razionalità nelle finanze dei club; d) incoraggiare le squadre ad operare esclusivamente sulla base delle proprie risorse;

37 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. e) incoraggiare una spesa responsabile nell interesse di lungo periodo del calcio professionistico europeo; f) proteggere la sostenibilità nel lungo periodo dei club europei

38 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. Il vero obiettivo è la lotta al c.d. doping finanziario. Assenza di debiti scaduti (+ esclusione automatica dalle competizioni UEFA)

39 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. Perché un tetto alla perdita aggregata? Su quali basi è stata fissata la soglia della deviazione accettabile?

40

41

42 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. L UEFA considera l ipotesi del club che non è in grado di ripianare una perdita aggregata di 30 milioni uguale all ipotesi del club che è in grado di ripianare una perdita aggregata di 60 milioni. Il club dotato di maggiori risorse è penalizzato.

43 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. Nello scenario 1 di cui sopra, la mancata copertura della perdita aggregata di 30 milioni da parte dei partecipanti al capitale sociale e/o delle parti correlate potrà condurre ad una sanzione del club (magari anche alla sua esclusione dalle competizioni UEFA), ma in nessun caso potrà impedire il fatto che tale club abbia speso soldi che non aveva, alterando in tal modo la regolarità degli incontri disputati.

44 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. Sul carattere proporzionato della misura. Si applica solo alle squadre che partecipano ad una competizione UEFA. Se una squadra decide di competere solo a livello nazionale, il FPF non si applica. i) nessun top club può scientemente decidere di non partecipare ad una competizione UEFA; ii) alterazione della competizione all interno delle singole federazioni.

45 (segue): Esistenza di possibili giustificazioni.gliobiettividelfpf. Esercizi finanziari di 650 club Applicate le regole sul FPF Risultato: 13 squadre (2%) registrano una perdita > 45 Milioni Squadre qualificate per la stagione 2011/2012 Risultato: 6 squadre (3%) registrano una perdita > 45 Milioni.

46 AltrecriticitàdelFPF Assenza di una chiara indicazione delle sanzioni da applicare nei singoli casi.

47

48 AltrecriticitàdelFPF Le operazioni con parti collegate e il c.d. fair value. Nel contesto della valutazione del risultato di pareggio ciascun club deve determinare il fair value di ogni operazione (di entrata e di spesa) con parti collegate, con la fondamentale precisazione per cui: a) in caso di operazioni di entrata (income transactions), se il fair value è diverso dal valore contabilmente registrato, occorrerà procedere ad una variazione del valore iscritto a bilancio, ma detta variazione potrà essere soltanto in diminuzione e mai in aumento;

49 AltrecriticitàdelFPF b) in caso di operazioni di spesa (expense transactions), se il fair value è diverso dal valore contabilmente registrato, occorrerà procedere ad una variazione del valore iscritto a bilancio, ma detta variazione potrà essere soltanto in aumento e mai in diminuzione. RATIO: Tentativo dell UEFA di impedire ai club di far lievitare i ricavi rilevanti o di far ridurre drasticamente le spese rilevanti attraverso contratti con parti correlate conclusi ad un prezzi maggiore o inferiore a quello di mercato.

50 AltrecriticitàdelFPF Roman Abramovich che acquista una sciarpa del Chelsea per 10 milioni di Euro. Sceicco Mansour che acquista una maglietta del Manchester City per un importo analogo. Tale regola opera su un piano strettamente contabile. Non mira a salvaguardare la stabilità finanziaria dei club: come possono le finanze di un club essere concretamente pregiudicate da un contratto che, in virtù dei collegamenti (societari e/o personali) con la controparte, consente al club di aumentare le entrate o ridurre le uscite in misura maggiore rispetto a alle condizioni offerte dal mercato?

51 AltrecriticitàdelFPF 1) La regola in questione non è altro che il necessario corollario del requisito del break-even e della definizione restrittiva dei ricavi e delle spese rilevanti, ed è finalizzata a realizzare una sorta di parità finanziaria tra tutti i club, che è altro dall obiettivo (dichiarato) di favorire la sostenibilità finanziaria di lungo periodo del calcio professionistico europeo.

52 AltrecriticitàdelFPF 2) Al di fuori degli esempi (volutamente) estremi prima ricordati, l individuazione del giusto valore di mercato di una determinata operazione non è affatto agevole. Es. naming rightsi deals

ATTIVITA ECONOMICA SPORTIVA E DIRITTO ANTITRUST - competizioni sportive = monopoli naturali. - obiettivi perseguiti: profit maximizer vs utility

ATTIVITA ECONOMICA SPORTIVA E DIRITTO ANTITRUST - competizioni sportive = monopoli naturali. - obiettivi perseguiti: profit maximizer vs utility maximizer. - joint production: necessità di una cooperazione

ATTIVITA ECONOMICA SPORTIVA E DIRITTO ANTITRUST - competizioni sportive = monopoli naturali. - obiettivi perseguiti: profit maximizer vs utility maximizer. - joint production: necessità di una cooperazione

Juventus Football Club: Il CdA approva i dati relativi al II trimestre 01-02

Comunicato stampa Juventus Football Club: Il CdA approva i dati relativi al II trimestre 0 02 Torino, 3 febbraio 2002 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., riunito sotto la

Comunicato stampa Juventus Football Club: Il CdA approva i dati relativi al II trimestre 0 02 Torino, 3 febbraio 2002 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., riunito sotto la

Il Conto Economico del calcio italiano La FIGC presenta la prima edizione del report

Il Conto Economico del calcio italiano La FIGC presenta la prima edizione del report Roma, 27 ottobre 2016 Per la prima volta la FIGC si fa promotrice di uno studio innovativo sul mondo del calcio e presenta

Il Conto Economico del calcio italiano La FIGC presenta la prima edizione del report Roma, 27 ottobre 2016 Per la prima volta la FIGC si fa promotrice di uno studio innovativo sul mondo del calcio e presenta

COMUNICATO STAMPA. Patrimonio Netto 11,27 10,50 7,34 Posizione (indebitamento) finanziaria 11,01 (9,01) (222,22)

finanziaria 11,01 (9,01) (222,22)") Sommario COMUNICATO STAMPA Dati Economici Consolidati 01/01/12 01/01/11 Diff.%le Trimestrali 31/03/12 31/03/11 in Euro/ml Valore della Produzione (*) 21,44 17,12 25,24 Costi Operativi (*) (17,15) (14,24)

Sommario COMUNICATO STAMPA Dati Economici Consolidati 01/01/12 01/01/11 Diff.%le Trimestrali 31/03/12 31/03/11 in Euro/ml Valore della Produzione (*) 21,44 17,12 25,24 Costi Operativi (*) (17,15) (14,24)

IL CDA APPROVA I RISULTATI AL 31 MARZO 2013

IL CDA APPROVA I RISULTATI AL 31 MARZO 2013 31/03/2013 31/03/2012 Importi in milioni di Euro Assolute % Ricavi 223,5 151,2 72,3 47,8% Costi operativi 156,7 146,6 10,1 6,9% Ammortamenti, svalutazioni e

IL CDA APPROVA I RISULTATI AL 31 MARZO 2013 31/03/2013 31/03/2012 Importi in milioni di Euro Assolute % Ricavi 223,5 151,2 72,3 47,8% Costi operativi 156,7 146,6 10,1 6,9% Ammortamenti, svalutazioni e

COMUNICATO UFFICIALE N. 140/L 22 DICEMBRE 2016

COMUNICATO UFFICIALE N. 140/L 22 DICEMBRE 2016 140/333 Disposizioni per la ripartizione quota corrispettivi della legge Melandri (20%) per la stagione 2016/2017 alle Società della Lega Italiana Calcio

COMUNICATO UFFICIALE N. 140/L 22 DICEMBRE 2016 140/333 Disposizioni per la ripartizione quota corrispettivi della legge Melandri (20%) per la stagione 2016/2017 alle Società della Lega Italiana Calcio

ASSEMBLEA ORDINARIA DEGLI AZIONISTI. Allianz Stadium, 24 ottobre 2017

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Allianz Stadium, 24 ottobre 2017 Ordine del giorno 1. Bilancio d esercizio al 30 giugno 2017 e deliberazioni relative 2. Relazione sulla remunerazione si sensi dell

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Allianz Stadium, 24 ottobre 2017 Ordine del giorno 1. Bilancio d esercizio al 30 giugno 2017 e deliberazioni relative 2. Relazione sulla remunerazione si sensi dell

Winter Cup 2014/15 - Regolamento

Winter Cup 2014/15 - Regolamento G.S. Mercury e U.S. Audace Academy In collaborazione con A.I.C.S. Presentano il Torneo Giovanile di Calcio a 7 WINTER CUP S.S. 2014 2015 Parma (PR) Strada Cavagnari Campo

Winter Cup 2014/15 - Regolamento G.S. Mercury e U.S. Audace Academy In collaborazione con A.I.C.S. Presentano il Torneo Giovanile di Calcio a 7 WINTER CUP S.S. 2014 2015 Parma (PR) Strada Cavagnari Campo

LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Provincia di Carbonia - Iglesias REGOLAMENTO PER L'EROGAZIONE DI CONTRIBUTI ALLE ASSOCIAZIONI SPORTIVE

Comune di Giba Provincia di Carbonia - Iglesias (C.A.P. 09010) - 0781.964023-964057 - 0781.964470 e-mail protocollo.giba@legalmail.it REGOLAMENTO PER L'EROGAZIONE DI CONTRIBUTI ALLE ASSOCIAZIONI SPORTIVE

Comune di Giba Provincia di Carbonia - Iglesias (C.A.P. 09010) - 0781.964023-964057 - 0781.964470 e-mail protocollo.giba@legalmail.it REGOLAMENTO PER L'EROGAZIONE DI CONTRIBUTI ALLE ASSOCIAZIONI SPORTIVE

Capitolo 7 Organizzazione e comportamento dell impresa

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

ASSEMBLEA ORDINARIA DEGLI AZIONISTI. Juventus Stadium, 25 ottobre 2016

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Juventus Stadium, 25 ottobre 2016 Ordine del giorno Assemblea ordinaria degli Azionisti 25 ottobre 2016 BILANCIO D ESERCIZIO AL 30 GIUGNO 2016 E DELIBERAZIONI RELATIVE

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Juventus Stadium, 25 ottobre 2016 Ordine del giorno Assemblea ordinaria degli Azionisti 25 ottobre 2016 BILANCIO D ESERCIZIO AL 30 GIUGNO 2016 E DELIBERAZIONI RELATIVE

SEGNALAZIONE. Inviata al. Presidente del Senato della Repubblica. Presidente della Camera dei Deputati. Presidente del Consiglio dei Ministri

SEGNALAZIONE ai sensi dell articolo 21 della legge 10 ottobre 1990, n. 287 in merito alle disposizioni previste dal Decreto Legislativo 9 gennaio 2008, n. 9, recante Disciplina della titolarità e della

SEGNALAZIONE ai sensi dell articolo 21 della legge 10 ottobre 1990, n. 287 in merito alle disposizioni previste dal Decreto Legislativo 9 gennaio 2008, n. 9, recante Disciplina della titolarità e della

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico. Regolamenti per Tornei a carattere Internazionale Calcio femminile

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Internazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Internazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

OPERAZIONI IN VALUTA. Fabio Mongiardini. Studio Coda Zabetta, Mongiardini& Partners-Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

Fabio Mongiardini 1 Posta in valuta: attività o passività, monetarie o non monetarie, rilevate in moneta diversa dalla moneta di conto Elementi monetari: attività e passività che comportano il diritto

Fabio Mongiardini 1 Posta in valuta: attività o passività, monetarie o non monetarie, rilevate in moneta diversa dalla moneta di conto Elementi monetari: attività e passività che comportano il diritto

Il Bilancio di Missione

Il Bilancio di Missione è il Bilancio Il Bilancio di Esercizio ha lo scopo di perseguire il principio di verità e accertare in modo chiaro, veritiero e corretto lo stato dell Ente Principi del Bilancio

Il Bilancio di Missione è il Bilancio Il Bilancio di Esercizio ha lo scopo di perseguire il principio di verità e accertare in modo chiaro, veritiero e corretto lo stato dell Ente Principi del Bilancio

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

COMUNICATO STAMPA 01/01/09 31/03/09

COMUNICATO STAMPA Sommario Dati Economici Consolidati Trimestrali in Euro/ml 01/01/09 31/03/09 01/01/08 31/03/08 Diff.%le Valore della Produzione 20,91 20,97 (0,29) Costi Operativi (13,15) (15,40) (14,61)

COMUNICATO STAMPA Sommario Dati Economici Consolidati Trimestrali in Euro/ml 01/01/09 31/03/09 01/01/08 31/03/08 Diff.%le Valore della Produzione 20,91 20,97 (0,29) Costi Operativi (13,15) (15,40) (14,61)

Via di Trigoria, Km 3,6 Roma C.F P.I

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

Juventus Football Club: Il CdA approva i dati relativi al III Trimestre 02-03

Comunicato stampa Torino, 14 maggio 2003 Juventus Football Club: Il CdA approva i dati relativi al III Trimestre 02-03 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., riunito sotto la

Comunicato stampa Torino, 14 maggio 2003 Juventus Football Club: Il CdA approva i dati relativi al III Trimestre 02-03 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., riunito sotto la

LE RETTIFICHE DI CONSOLIDAMENTO

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

DOMANDA DI AMMISSIONE PER IL COMPLETAMENTO ORGANICO AI CAMPIONATI DI CALCIO A 11 ORGANIZZATI DAL. Società richiedente

DOMANDA DI AMMISSIONE PER IL COMPLETAMENTO ORGANICO AI CAMPIONATI DI CALCIO A 11 ORGANIZZATI DAL PER LA STAGIONE SPORTIVA 2016-2017 Società richiedente Spazio riservato alla Segreteria del Comitato Regionale

DOMANDA DI AMMISSIONE PER IL COMPLETAMENTO ORGANICO AI CAMPIONATI DI CALCIO A 11 ORGANIZZATI DAL PER LA STAGIONE SPORTIVA 2016-2017 Società richiedente Spazio riservato alla Segreteria del Comitato Regionale

L industria del calcio tra crisi e sviluppo Analisi dei bilanci e prospettive strategiche

L industria del calcio tra crisi e sviluppo Analisi dei bilanci e prospettive strategiche Castellanza 25 marzo 2013 Azienda calcio: entertainment Input Capitali Asset Risorse Umane Organizzazione Azienda

L industria del calcio tra crisi e sviluppo Analisi dei bilanci e prospettive strategiche Castellanza 25 marzo 2013 Azienda calcio: entertainment Input Capitali Asset Risorse Umane Organizzazione Azienda

INTRODUZIONE PAG. Archivio Getty

Studio sul Valore Economico del Calcio Italiano INTRODUZIONE L Ufficio Centro Studi e Formazione della FIGC, in collaborazione con Deloitte & Touche S.p.A., sta programmando la redazione di uno studio

Studio sul Valore Economico del Calcio Italiano INTRODUZIONE L Ufficio Centro Studi e Formazione della FIGC, in collaborazione con Deloitte & Touche S.p.A., sta programmando la redazione di uno studio

PIANO ECONOMICO FINANZIARIO

v.1.1 S.G.S. PARCO DELLO SPORT VALCO SAN PAOLO SPA PIANO ECONOMICO FINANZIARIO 214-217 RIF. BP_SGS-PS-VSP_v1 14 INDICE Introduzione.... 4 1. Il piano degli investimenti.... 5 2. Le fonti di copertura....

v.1.1 S.G.S. PARCO DELLO SPORT VALCO SAN PAOLO SPA PIANO ECONOMICO FINANZIARIO 214-217 RIF. BP_SGS-PS-VSP_v1 14 INDICE Introduzione.... 4 1. Il piano degli investimenti.... 5 2. Le fonti di copertura....

SNAI S.p.A.: approvata la relazione semestrale al 30 giugno 2007

Comunicato stampa (Ai sensi dell art. 114 D.L.g.s. 58/1998) SNAI S.p.A.: approvata la relazione semestrale al 30 giugno 2007 Il Gruppo SNAI chiude il primo semestre con Ebitda pari a 42.257 migliaia (+90%),

Comunicato stampa (Ai sensi dell art. 114 D.L.g.s. 58/1998) SNAI S.p.A.: approvata la relazione semestrale al 30 giugno 2007 Il Gruppo SNAI chiude il primo semestre con Ebitda pari a 42.257 migliaia (+90%),

MODELLO E TEORIA DEL BILANCIO D ESERCIZIO Lettere (A-K) e lettere (L-Z) Appello straordinario del 21 dicembre 2006

e lettere (L-Z) Appello straordinario del 21 dicembre 2006") MODELLO E TEORIA DEL BILANCIO D ESERCIZIO Lettere (A-K) e lettere (L-Z) Appello straordinario del 21 dicembre 2006 QUESITO n. 1 Il Candidato illustri: a. la relazione esistente tra competenza, prudenza

MODELLO E TEORIA DEL BILANCIO D ESERCIZIO Lettere (A-K) e lettere (L-Z) Appello straordinario del 21 dicembre 2006 QUESITO n. 1 Il Candidato illustri: a. la relazione esistente tra competenza, prudenza

IL CDA APPROVA I RISULTATI AL 31 MARZO 2011

IL CDA APPROVA I RISULTATI AL 31 MARZO 2011 Sintesi dei risultati al 31 marzo 2011: Progressivi al Progressivi al /milioni 31 marzo 2011 31 marzo 2010 Ricavi 141,1 180,2-39,1 Costi Operativi (147,6) (128,9)

IL CDA APPROVA I RISULTATI AL 31 MARZO 2011 Sintesi dei risultati al 31 marzo 2011: Progressivi al Progressivi al /milioni 31 marzo 2011 31 marzo 2010 Ricavi 141,1 180,2-39,1 Costi Operativi (147,6) (128,9)

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico. Regolamenti per Tornei a carattere Internazionale Calcio femminile

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Internazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Internazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

PREMESSA. SITUAZIONI CONTABILI DELLE SOCIETA CONTROLLATE ESTERE EXTRA U.E. Art. 36 del Regolamento Mercati Consob

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

Ecco perché l Inter arriverà tra le prime tre.bilancio troppo in rosso

Ecco perché l Inter arriverà tra le prime tre.bilancio troppo in rosso Bilancio consolidato Inter 2015 Che il bilancio 2015 dell Inter, chiuso con una perdita netta di 74 milioni di euro, rappresentasse

Ecco perché l Inter arriverà tra le prime tre.bilancio troppo in rosso Bilancio consolidato Inter 2015 Che il bilancio 2015 dell Inter, chiuso con una perdita netta di 74 milioni di euro, rappresentasse

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico. Regolamenti per Tornei a carattere Nazionale Calcio femminile

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Nazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

FEDERAZIONE ITALIANA GIUOCO CALCIO Settore Giovanile e Scolastico Regolamenti per Tornei a carattere Nazionale Calcio femminile Stagione Sportiva 2017/2018 (da redigere su carta intestata della Società

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali o Ammortamenti, rivalutazione e svalutazione secondo

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali o Ammortamenti, rivalutazione e svalutazione secondo

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008 Sommario i Ricavi del terzo trimestre sono pari a 54,4 milioni, in aumento del 39,2% rispetto a 39,1 milioni del terzo trimestre dell esercizio

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008 Sommario i Ricavi del terzo trimestre sono pari a 54,4 milioni, in aumento del 39,2% rispetto a 39,1 milioni del terzo trimestre dell esercizio

COMUNICATO STAMPA IL CDA DI CAMFIN S.P.A. APPROVA I RISULTATI AL 31 MARZO 2013

COMUNICATO STAMPA IL CDA DI CAMFIN S.P.A. APPROVA I RISULTATI AL 31 MARZO 2013 RISULTATO NETTO CONSOLIDATO POSITIVO PER 12,1 MILIONI DI EURO (22,1 MILIONI DI EURO AL 31 MARZO 2012) PROVENTI NETTI DA PARTECIPAZIONI

COMUNICATO STAMPA IL CDA DI CAMFIN S.P.A. APPROVA I RISULTATI AL 31 MARZO 2013 RISULTATO NETTO CONSOLIDATO POSITIVO PER 12,1 MILIONI DI EURO (22,1 MILIONI DI EURO AL 31 MARZO 2012) PROVENTI NETTI DA PARTECIPAZIONI

Economia e Performance dei Gruppi. Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2015

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2015 Raccolta diretta: Euro 338 milioni (-3,3% rispetto al 31.12.2014) Raccolta indiretta: Euro 177 milioni

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2015 Raccolta diretta: Euro 338 milioni (-3,3% rispetto al 31.12.2014) Raccolta indiretta: Euro 177 milioni

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

REGOLAMENTO CAT. ALLIEVI

REGOLAMENTO CAT. ALLIEVI ART. 1 ORGANIZZAZIONE LA SOCIETÀ A.C.FIORANO SRL INDICE ED ORGANIZZA UN TORNEO A CARATTERE INTERNAZIONALE DENOMINATO 26 MEMORIAL CLAUDIO SASSI IN COLLABORAZIONE CON: ASSOCIAZIONE

REGOLAMENTO CAT. ALLIEVI ART. 1 ORGANIZZAZIONE LA SOCIETÀ A.C.FIORANO SRL INDICE ED ORGANIZZA UN TORNEO A CARATTERE INTERNAZIONALE DENOMINATO 26 MEMORIAL CLAUDIO SASSI IN COLLABORAZIONE CON: ASSOCIAZIONE

Dott. Claudio Ferone. Nola, 30 Gennaio 2015

www.pwc.com Il Fondo Svalutazione Crediti: implicazioni rispetto alla circolare n.14/e del 04/06/2014 Dott. Claudio Ferone Nola, 30 Gennaio 2015 Nozione (Art. 101 comma 5 del TUIR) Automatica deducibilità

www.pwc.com Il Fondo Svalutazione Crediti: implicazioni rispetto alla circolare n.14/e del 04/06/2014 Dott. Claudio Ferone Nola, 30 Gennaio 2015 Nozione (Art. 101 comma 5 del TUIR) Automatica deducibilità

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO La gestione è costituita dall insieme di operazioni svolte dall impresa per il raggiungimento dei suoi obiettivi Finanziamenti

LE OPERAZIONI DI GESTIONE IL PATRIMONIO E IL REDDITO PROF. CLAUDIA IMPRESARIO La gestione è costituita dall insieme di operazioni svolte dall impresa per il raggiungimento dei suoi obiettivi Finanziamenti

Aspetto patrimoniale, finanziario ed economico della gestione

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 2 Aspetto patrimoniale, finanziario ed economico della gestione Rosa Sciamanna COMPETENZE ABILITÀ CONOSCENZE Sapere distinguere gli aspetti della

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 2 Aspetto patrimoniale, finanziario ed economico della gestione Rosa Sciamanna COMPETENZE ABILITÀ CONOSCENZE Sapere distinguere gli aspetti della

LE IMMOBILIZZAZIONI IMMATERIALI

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

PRESENTAZIONE... XIII

INDICE PRESENTAZIONE... XIII INTRODUZIONE...XV CAPITOLO 1 LE SOCIETÀ DI CALCIO PROFESSIONISTICHE. GENESI E RAGIONI DI UNA CRISI 1.1 Premessa...1 1.2 Primo periodo: gli anni 60 e 70. La crescita della dimensione

INDICE PRESENTAZIONE... XIII INTRODUZIONE...XV CAPITOLO 1 LE SOCIETÀ DI CALCIO PROFESSIONISTICHE. GENESI E RAGIONI DI UNA CRISI 1.1 Premessa...1 1.2 Primo periodo: gli anni 60 e 70. La crescita della dimensione

A.N.I.A.D. ASSOCIAZIONE ITALIANA ATLETI DIABETICI ONLUS

A.N.I.A.D. ASSOCIAZIONE NAZIONALE ITALIANA ATLETI DIABETICI ONLUS VIA MARIANO D AYALA N. 1 80121 NAPOLI C.F e P. IVA n. 06503510635 RELAZIONE DI MISSIONE AL 31.12.2016 Signori Associati, in ottemperanza

A.N.I.A.D. ASSOCIAZIONE NAZIONALE ITALIANA ATLETI DIABETICI ONLUS VIA MARIANO D AYALA N. 1 80121 NAPOLI C.F e P. IVA n. 06503510635 RELAZIONE DI MISSIONE AL 31.12.2016 Signori Associati, in ottemperanza

REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE

N. 1078/2012 DELLA COMMISSIONE") L 320/8 Gazzetta ufficiale dell Unione europea 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono applicare

L 320/8 Gazzetta ufficiale dell Unione europea 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono applicare

Contabilità e Bilancio Edizione 2010/2011. I principi generali e particolari di valutazione

Contabilità e Bilancio Edizione 2010/2011 I principi generali e particolari di valutazione 1 2 Clausole generali Art. 2423 c.c. Principi generali Art. 2423 bis c.c. Le regole specifiche Art. 2426 c.c.

Contabilità e Bilancio Edizione 2010/2011 I principi generali e particolari di valutazione 1 2 Clausole generali Art. 2423 c.c. Principi generali Art. 2423 bis c.c. Le regole specifiche Art. 2426 c.c.

Mercato dei beni. La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori

: beni e servizi acquistati dai consumatori") Mercato dei beni La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori Investimento (I): talvolta chiamato investimento fisso per distinguerlo dalle scorte di magazzino. E la somma

Mercato dei beni La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori Investimento (I): talvolta chiamato investimento fisso per distinguerlo dalle scorte di magazzino. E la somma

Ragioneria Generale e Applicata a.a Immobilizzazioni immateriali

Immobilizzazioni immateriali 1 Caratteri economico-aziendali Simili a quelli delle immobilizzazioni materiali Non è sempre facile da verificare l effettiva possibilità di utilizzo durevole (es. costi di

Immobilizzazioni immateriali 1 Caratteri economico-aziendali Simili a quelli delle immobilizzazioni materiali Non è sempre facile da verificare l effettiva possibilità di utilizzo durevole (es. costi di

Bilancio di esercizio al 31/12/2011 STATO PATRIMONIALE ATTIVO. Pagina 1 di 5 TOTALE CREDITI VERSO SOCI (A) 0 B) IMMOBILIZZAZIONI

0 B) IMMOBILIZZAZIONI") Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione Registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/211 STATO PATRIMONIALE

Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione Registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/211 STATO PATRIMONIALE

- Ires I: - Soggetti passivideterminazione

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

Analisi delle condizioni di miglior soddisfacimento dei crediti

Analisi delle condizioni di miglior soddisfacimento dei crediti 1 Condizione del miglior soddisfacimento dei crediti Art. 186 bis L.F. II comma: a) il piano di cui all'articolo 161, secondo comma, lettera

Analisi delle condizioni di miglior soddisfacimento dei crediti 1 Condizione del miglior soddisfacimento dei crediti Art. 186 bis L.F. II comma: a) il piano di cui all'articolo 161, secondo comma, lettera

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Federazione Italiana Giuoco Calcio

Federazione Italiana Giuoco Calcio Università degli Studi di Napoli Parthenope, Facoltà di Scienze Motorie, Corso di Giornalismo Sportivo Michele Uva, Responsabile Centro Studi, Sviluppo e Iniziative Speciali

Federazione Italiana Giuoco Calcio Università degli Studi di Napoli Parthenope, Facoltà di Scienze Motorie, Corso di Giornalismo Sportivo Michele Uva, Responsabile Centro Studi, Sviluppo e Iniziative Speciali

Cessione di ramo d azienda: procedura e consigli

Cessione di ramo d azienda: procedura e consigli Autore : Cristiana Facco Data : 28 ottobre 2013 Cessione di ramo d azienda: i passaggi della procedura e la sorte dei debiti e dei crediti societari. Il

Cessione di ramo d azienda: procedura e consigli Autore : Cristiana Facco Data : 28 ottobre 2013 Cessione di ramo d azienda: i passaggi della procedura e la sorte dei debiti e dei crediti societari. Il

Derivato IRS sottoscritto prima del 01/01/2016, non rilevato in bilancio, considerato di tipo speculativo o interamente inefficace per la copertura

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

COMUNE DI UTA. Provincia di Cagliari REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI ALLE SOCIETA ED ASSOCIAZIONI PER ATTIVITA SPORTIVE

COMUNE DI UTA Provincia di Cagliari REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI ALLE SOCIETA ED ASSOCIAZIONI PER ATTIVITA SPORTIVE (Approvato con deliberazione C.C. n 57 del 21/12/2007) CAPO I Contributi

COMUNE DI UTA Provincia di Cagliari REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI ALLE SOCIETA ED ASSOCIAZIONI PER ATTIVITA SPORTIVE (Approvato con deliberazione C.C. n 57 del 21/12/2007) CAPO I Contributi

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

Relazione Finanziaria trimestrale del Gruppo al 31 marzo 2015

GRUPPO FEDON RISULTATI AL 31 MARZO 2015 Molto positivi i risultati del Gruppo Fedon nel primo trimestre 2015, che si riassumono come segue. Fatturato consolidato: Euro 18,2 milioni (+28,8%) EBITDA: Euro

GRUPPO FEDON RISULTATI AL 31 MARZO 2015 Molto positivi i risultati del Gruppo Fedon nel primo trimestre 2015, che si riassumono come segue. Fatturato consolidato: Euro 18,2 milioni (+28,8%) EBITDA: Euro

PRINCIPI DI MANAGEMENT BIBLIOGRAFIA

PRINCIPI DI MANAGEMENT APPLICATI ALLO SPORT PROF. ANDREA QUINTILIANI Indice 1 PRINCIPI DI MANAGEMENT --------------------------------------------------------------------------------------------- 3 BIBLIOGRAFIA

PRINCIPI DI MANAGEMENT APPLICATI ALLO SPORT PROF. ANDREA QUINTILIANI Indice 1 PRINCIPI DI MANAGEMENT --------------------------------------------------------------------------------------------- 3 BIBLIOGRAFIA

IL CDA APPROVA I DATI RELATIVI AL QUARTO TRIMESTRE 2007/2008

IL CDA APPROVA I DATI RELATIVI AL QUARTO TRIMESTRE 2007/2008 Sommario i Ricavi del quarto trimestre sono pari a 42,5 milioni, in diminuzione del 7,8% rispetto a 46,1 milioni del quarto trimestre dell esercizio

IL CDA APPROVA I DATI RELATIVI AL QUARTO TRIMESTRE 2007/2008 Sommario i Ricavi del quarto trimestre sono pari a 42,5 milioni, in diminuzione del 7,8% rispetto a 46,1 milioni del quarto trimestre dell esercizio

7. Piano economico tecnico area SII Triennio 2007/2009

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Strumenti Finanziari Derivati

Strumenti Finanziari Derivati Le relazioni di copertura semplici Revidere Società di Revisione Srl Via Dominutti 2-37135 Verona www.revidere.it 1 Strumenti Finanziari Derivati Dal 1 gennaio 2016 e per

Strumenti Finanziari Derivati Le relazioni di copertura semplici Revidere Società di Revisione Srl Via Dominutti 2-37135 Verona www.revidere.it 1 Strumenti Finanziari Derivati Dal 1 gennaio 2016 e per

LO STATO NEL SISTEMA ECONOMICO

LO STATO NEL SISTEMA ECONOMICO Lo Stato nel sistema economico L intervento dello Stato nasce dalla necessità di soddisfare i bisogni collettivi che nascono dalla vita in una società. I bisogni collettivi

LO STATO NEL SISTEMA ECONOMICO Lo Stato nel sistema economico L intervento dello Stato nasce dalla necessità di soddisfare i bisogni collettivi che nascono dalla vita in una società. I bisogni collettivi

G.V.A.C. GRUPPO VARESINO ALLENATORI DI CALCIO

SCUOLA ALLENATORI Corsi centrali Corso per Allenatori Professionisti di 1a Categoria UEFA PRO Il Corso UEFA PRO viene svolto centralmente a Coverciano una volta all anno, nel periodo compreso tra ottobre

SCUOLA ALLENATORI Corsi centrali Corso per Allenatori Professionisti di 1a Categoria UEFA PRO Il Corso UEFA PRO viene svolto centralmente a Coverciano una volta all anno, nel periodo compreso tra ottobre

Evoluzione storica del patto di stabilità*

Evoluzione storica del patto di stabilità* Per comprendere a fondo il patto di stabilità interno è opportuno fare un breve cenno sulle sue origini. Il rapporto presentato nel 1989 dal Comitato Delors,

Evoluzione storica del patto di stabilità* Per comprendere a fondo il patto di stabilità interno è opportuno fare un breve cenno sulle sue origini. Il rapporto presentato nel 1989 dal Comitato Delors,

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA: IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2013

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA: IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2013 Raccolta diretta: Euro 303 milioni (+18,4% rispetto al 31.12.2012) Crediti verso clientela: Euro 461

COMUNICATO STAMPA BANCA POPOLARE DI MANTOVA SPA: IL CDA APPROVA I RISULTATI DEL PRIMO SEMESTRE 2013 Raccolta diretta: Euro 303 milioni (+18,4% rispetto al 31.12.2012) Crediti verso clientela: Euro 461

COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2010 PRIMO TRIMESTRE IN NETTO MIGLIORAMENTO

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2010 PRIMO TRIMESTRE IN NETTO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO A 2,9 MILIONI DI EURO (-16,1 MILIONI DI EURO

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2010 PRIMO TRIMESTRE IN NETTO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO A 2,9 MILIONI DI EURO (-16,1 MILIONI DI EURO

Regolamento per l assegnazione di contributi alle Società Sportive

C O M U N E DI A S S E M I N I Provincia di Cagliari Allegato A delibera Commissario Straordinario n 30 del 21.02.2003 Regolamento per l assegnazione di contributi alle Società Sportive Titolo I Contributi

C O M U N E DI A S S E M I N I Provincia di Cagliari Allegato A delibera Commissario Straordinario n 30 del 21.02.2003 Regolamento per l assegnazione di contributi alle Società Sportive Titolo I Contributi

IL CDA APPROVA I RISULTATI AL 30 SETTEMBRE 2013

IL CDA APPROVA I RISULTATI AL 30 SETTEMBRE 2013 Importi in milioni di Euro 2013/2014 2012/2013 Assolute % Ricavi 55,6 54,6 1,0 1,8% Costi operativi 56,0 49,3 6,7 13,6% Ammortamenti e accantonamenti, al

IL CDA APPROVA I RISULTATI AL 30 SETTEMBRE 2013 Importi in milioni di Euro 2013/2014 2012/2013 Assolute % Ricavi 55,6 54,6 1,0 1,8% Costi operativi 56,0 49,3 6,7 13,6% Ammortamenti e accantonamenti, al

Aspetti definitori. Il diritto a ricevere determinate somme ad una scadenza da soggetti determinati Da un punto di vista contabile sono assimilati

CREDITI oaspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile oregole e metodi di valutazione secondo il codice civile con riferimento alle varie

CREDITI oaspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile oregole e metodi di valutazione secondo il codice civile con riferimento alle varie

GRUPPO COFIDE: UTILE NETTO DEL SEMESTRE A 17,5 MLN ( 20,3 MLN NEL 2015)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 30 giugno 2016 GRUPPO COFIDE: UTILE NETTO DEL SEMESTRE A 17,5 MLN ( 20,3 MLN NEL 2015) Il risultato beneficia del contributo positivo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 30 giugno 2016 GRUPPO COFIDE: UTILE NETTO DEL SEMESTRE A 17,5 MLN ( 20,3 MLN NEL 2015) Il risultato beneficia del contributo positivo

IRES. Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi:

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

Dove i club sono società di produzione (spettacolo sportivo), e la domanda proviene dai tifosi

, e la domanda proviene dai tifosi") Dove i club sono società di produzione (spettacolo sportivo), e la domanda proviene dai tifosi Il calcio è cambiato: LO STRAPOTERE DEI MANAGER Fino a qualche tempo fa vendere il prodotto significava sostanzialmente

Dove i club sono società di produzione (spettacolo sportivo), e la domanda proviene dai tifosi Il calcio è cambiato: LO STRAPOTERE DEI MANAGER Fino a qualche tempo fa vendere il prodotto significava sostanzialmente

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO 1) Il Mercato - Domanda e Offerta La LEGGE DELLA DOMANDA (o curva di domanda)

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO 1) Il Mercato - Domanda e Offerta La LEGGE DELLA DOMANDA (o curva di domanda)

Capo I DISPOSIZIONI GENERALI

Regolamento per la concessione di contributi a favore delle associazioni di promozione sociale, ai sensi dell articolo 4, comma 35, della legge regionale 28 dicembre 2007, n. 30 (Legge strumentale 2008).

Regolamento per la concessione di contributi a favore delle associazioni di promozione sociale, ai sensi dell articolo 4, comma 35, della legge regionale 28 dicembre 2007, n. 30 (Legge strumentale 2008).

Capitolo 1 La natura e lo scopo della contabilità 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

LE IMMOBILIZZAZIONI MATERIALI. Problematiche correlate

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 IMMOBILIZZAZIONI MATERIALI LEASING IAS 17 Trasferimento sostanziale tutti i rischi ed i benefici inerenti alla proprietà di un attività. NO SI LEASING

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 IMMOBILIZZAZIONI MATERIALI LEASING IAS 17 Trasferimento sostanziale tutti i rischi ed i benefici inerenti alla proprietà di un attività. NO SI LEASING

Aiuto alla crescita economica (ACE) Decreto attuativo

Decreto attuativo") n 14 del 06 aprile 2012 circolare n 271 del 05 aprile 2012 referente BERENZI/mr Aiuto alla crescita economica (ACE) Decreto attuativo E stato approvato il decreto (Decreto MEF 14 marzo 2012, pubblicato

n 14 del 06 aprile 2012 circolare n 271 del 05 aprile 2012 referente BERENZI/mr Aiuto alla crescita economica (ACE) Decreto attuativo E stato approvato il decreto (Decreto MEF 14 marzo 2012, pubblicato

Contabilità e bilancio (F-O)

") Contabilità e bilancio (F-O) 2016-2017 dott.ssa Maria Baldini Lezione n. 4 Oggi a lezione: Cause di variazione del costo (continuo ) Dismissioni Spese di manutenzione straordinarie Immobilizzazioni finanziarie

Contabilità e bilancio (F-O) 2016-2017 dott.ssa Maria Baldini Lezione n. 4 Oggi a lezione: Cause di variazione del costo (continuo ) Dismissioni Spese di manutenzione straordinarie Immobilizzazioni finanziarie

IL CDA APPROVA I RISULTATI AL 31 MARZO 2012

IL CDA APPROVA I RISULTATI AL 31 MARZO 2012 Torino, 10 maggio 2012 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., presieduto da Andrea Agnelli, ha approvato il Resoconto intermedio di

IL CDA APPROVA I RISULTATI AL 31 MARZO 2012 Torino, 10 maggio 2012 Il Consiglio di Amministrazione di Juventus Football Club S.p.A., presieduto da Andrea Agnelli, ha approvato il Resoconto intermedio di

CITTA DI ALBENGA IL BILANCIO DEL COMUNE

CITTA DI ALBENGA IL BILANCIO DEL COMUNE IL BILANCIO 2015 Carissime/i concittadine/i, Per partecipare allo sviluppo della propria città, bisogna conoscere i meccanismi che regolano il bilancio comunale:

CITTA DI ALBENGA IL BILANCIO DEL COMUNE IL BILANCIO 2015 Carissime/i concittadine/i, Per partecipare allo sviluppo della propria città, bisogna conoscere i meccanismi che regolano il bilancio comunale:

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

Indice. Parte prima. Capitolo 1 La crisi del marketing concept tradizionale e l approccio interattivo

Indice Introduzione Parte prima Capitolo 1 La crisi del marketing concept tradizionale e l approccio interattivo 1.1 Il marketing 1.2 Studio dei fattori generali del cambiamento 1.2.1 Il marketing concept

Indice Introduzione Parte prima Capitolo 1 La crisi del marketing concept tradizionale e l approccio interattivo 1.1 Il marketing 1.2 Studio dei fattori generali del cambiamento 1.2.1 Il marketing concept

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL CDA APPROVA IL PROGETTO DI BILANCIO AL 30 GIUGNO 2017 E CONVOCA L ASSEMBLEA ORDINARIA DEGLI AZIONISTI

IL CDA APPROVA IL PROGETTO DI BILANCIO AL 30 GIUGNO 2017 E CONVOCA L ASSEMBLEA ORDINARIA DEGLI AZIONISTI Sintesi dei dati al 30 giugno 2017 Importi in milioni di Euro Variazioni 30/06/2017 30/06/2016 Assolute

IL CDA APPROVA IL PROGETTO DI BILANCIO AL 30 GIUGNO 2017 E CONVOCA L ASSEMBLEA ORDINARIA DEGLI AZIONISTI Sintesi dei dati al 30 giugno 2017 Importi in milioni di Euro Variazioni 30/06/2017 30/06/2016 Assolute

La fotografia del calcio italiano nella 6ª edizione del ReportCalcio

La fotografia del calcio italiano nella 6ª edizione del ReportCalcio Tutti i numeri e i dati della stagione 2014/2015 nello studio presentato da FIGC, AREL e PwC Oltre quattro milioni di praticanti, circa

La fotografia del calcio italiano nella 6ª edizione del ReportCalcio Tutti i numeri e i dati della stagione 2014/2015 nello studio presentato da FIGC, AREL e PwC Oltre quattro milioni di praticanti, circa

INDICE. Gli Autori... Prefazione Introduzione all analisi economica... 5 I SESSIONE LA PROSPETTIVA INTERNAZIONALE ED EUROPEA

INDICE Gli Autori... XI Prefazione... 1 Introduzione all analisi economica... 5 I SESSIONE LA PROSPETTIVA INTERNAZIONALE ED EUROPEA IL RUOLO DELLA FIFA E DELL UEFA NELLA DISCIPLINA DEL CALCIO PROFESSIONISTICO

INDICE Gli Autori... XI Prefazione... 1 Introduzione all analisi economica... 5 I SESSIONE LA PROSPETTIVA INTERNAZIONALE ED EUROPEA IL RUOLO DELLA FIFA E DELL UEFA NELLA DISCIPLINA DEL CALCIO PROFESSIONISTICO

Bilancio di esercizio al 31/12/2012 STATO PATRIMONIALE ATTIVO. Pagina 1 di 5 TOTALE CREDITI VERSO SOCI (A) 0 B) IMMOBILIZZAZIONI

0 B) IMMOBILIZZAZIONI") Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/212 STATO PATRIMONIALE

Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/212 STATO PATRIMONIALE

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

IL MODELLO DEL BILANCIO

IL MODELLO DEL BILANCIO II Facoltà di Economia - TA Marco Papa Il modello del bilancio - concetti generali (1) L azienda produce o non produce ricchezza? Il modello del bilancio sintetizza l effetto delle

IL MODELLO DEL BILANCIO II Facoltà di Economia - TA Marco Papa Il modello del bilancio - concetti generali (1) L azienda produce o non produce ricchezza? Il modello del bilancio sintetizza l effetto delle

In collaborazione con:

In collaborazione con: LA RIVOLUZIONE COPERNICANA DEL PREMIO FAIR PLAY FINANZIARIO SECONDA EDIZIONE 31 MAGGIO 2017 Ore 15,00 Salone d Onore C.O.N.I. - ROMA PREMIO FAIR PLAY FINANZIARIO Serie A e Serie

In collaborazione con: LA RIVOLUZIONE COPERNICANA DEL PREMIO FAIR PLAY FINANZIARIO SECONDA EDIZIONE 31 MAGGIO 2017 Ore 15,00 Salone d Onore C.O.N.I. - ROMA PREMIO FAIR PLAY FINANZIARIO Serie A e Serie

LA DISMISSIONE DEGLI IMPIANTI, LE SPESE ACCESSORIE E LE SPESE DI MANUTENZIONE

UNIVERSITÀ DEGLI STUDI DI FERRARA Facoltà di Economia Corso di Ragioneria Generale ed Applicata a.a. 2010/2011 LA DISMISSIONE DEGLI IMPIANTI, LE SPESE ACCESSORIE E LE SPESE DI MANUTENZIONE LA DISMISSIONE

UNIVERSITÀ DEGLI STUDI DI FERRARA Facoltà di Economia Corso di Ragioneria Generale ed Applicata a.a. 2010/2011 LA DISMISSIONE DEGLI IMPIANTI, LE SPESE ACCESSORIE E LE SPESE DI MANUTENZIONE LA DISMISSIONE

REGOLAMENTO DEL 1 TORNEO GIOVANILE DI CALCIO UMBRIA JUNIOR CUP. Organizzato dalla

REGOLAMENTO DEL 1 TORNEO GIOVANILE DI CALCIO UMBRIA JUNIOR CUP Organizzato dalla Svolgimento 25 aprile 2016 presso lo Stadio Comunale Flavio Mariotti di Santa Sabina - Perugia Stagione Sportiva 2015/2016

REGOLAMENTO DEL 1 TORNEO GIOVANILE DI CALCIO UMBRIA JUNIOR CUP Organizzato dalla Svolgimento 25 aprile 2016 presso lo Stadio Comunale Flavio Mariotti di Santa Sabina - Perugia Stagione Sportiva 2015/2016

IL DIRITTO D'AUTORE IN BIBLIOTECA

IL DIRITTO D'AUTORE IN BIBLIOTECA Rho 3 MARZO 2010 INTRODUZIONE AL DIRITTO D'AUTORE CentRho Piazza San Vittore Perché parlare di diritto d'autore in biblioteca? Funzioni della biblioteca: - sociale - economica

IL DIRITTO D'AUTORE IN BIBLIOTECA Rho 3 MARZO 2010 INTRODUZIONE AL DIRITTO D'AUTORE CentRho Piazza San Vittore Perché parlare di diritto d'autore in biblioteca? Funzioni della biblioteca: - sociale - economica

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

ECONOMIA POLITICA II - ESERCITAZIONE 2 Il mercato dei beni Il mercato della moneta

ECONOMIA POLITICA II - ESERCITAZIONE 2 Il mercato dei beni Il mercato della moneta Esercizio. Equilibrio sul mercato dei beni Supponete che un economia sia descritta nel modo seguente: le famiglie consumano

ECONOMIA POLITICA II - ESERCITAZIONE 2 Il mercato dei beni Il mercato della moneta Esercizio. Equilibrio sul mercato dei beni Supponete che un economia sia descritta nel modo seguente: le famiglie consumano