Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni

|

|

|

- Celia Quaranta

- 7 anni fa

- Visualizzazioni

Transcript

1

2 Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni Avv. Francesca Micheli Foro della Spezia

3 Dove eravamo rimasti Prima di andare avanti nell analisi del nuovo modello, forniamo la risposta ai tre quesiti più frequenti della lezione del 20 febbraio scorso: 1. Come si richiedono le copie conformi? 2. Come si fanno i pagamenti dei tributi in autoliquidazione? 3. Come si fanno i pagamenti per le volture?

4 1. Come si richiedono le copie conformi La richiesta di copie conformi attraverso il muovo modello di dichiarazione di successione non è attualmente possibile. Il campo nel frontespizio del modello esiste perché era inizialmente previsto (nella bozza delle specifiche tecniche) che venissero consegnati al richiedente uno o più file PDF firmati digitalmente. Nelle istruzioni ufficiali si cita invece: L eventuale copia conforme della dichiarazione può essere richiesta in qualsiasi ufficio territoriale dell Agenzia delle entrate pagando le relative somme [Istruzioni Fascicolo 1 Pagina 5] All interno dell'xsd (specifiche tecniche) è chiaramente indicato: "Il campo deve essere sempre uguale a zero«nb: tra l altro, per richiedere la copia conforme si devono pagare imposta di bollo e tributi tramite F24 classico.

5 2. Come si fanno i pagamenti dei tributi in autoliquidazione Le modalità di pagamento delle somme autoliquidate sono le seguenti: 1) Se la dichiarazione è presentata direttamente dal dichiarante, il pagamento deve essere effettuato mediante addebito diretto sul proprio conto corrente aperto presso una delle banche convenzionate con l Agenzia delle entrate o Poste Italiane S.p.a. 2) Se la dichiarazione è presentata tramite un pubblico ufficiale abilitato o un intermediario abilitato, il pagamento dei tributi autoliquidati deve essere effettuato mediante addebito on line disposto dal pubblico ufficiale o dall intermediario sul proprio conto corrente o su quello del dichiarante, aperto presso una banca convenzionata con l Agenzia delle entrate o Poste Italiane S.p.a. 3) Se la dichiarazione è presentata tramite l ufficio territoriale competente dell Agenzia delle Entrate, il pagamento può essere effettuato in banca, all ufficio postale o all agente della riscossione, utilizzando il modello F24 oppure mediante addebito diretto sul proprio conto corrente aperto presso una delle banche convenzionate con l Agenzia delle Entrate o Poste Italiane S.p.a.

6 3. Come si fanno i pagamenti per le volture Il pagamento dei tributi dovuti per la voltura deve essere effettuato, all atto della presentazione della dichiarazione di successione, secondo le modalità ordinarie, salvo nei seguenti casi: - immobili ubicati in territori ove vige il sistema del Libro fondiario; - volture relative ad eredità giacente/eredità amministrata (cod. carica 5 e 6); - volture relative ad eredità conferite in tutto o in parte a un Trust (cod. carica 9); - volture riguardanti oneri reali ; - se non si vuole dar corso alla voltura automatica (relativa casella barrata nel frontespizio). In questi casi, la domanda di volture deve essere presentata sui tradizionali supporti (cartacei o informatici) ed il pagamento dei relativi tributi deve essere effettuato, al momento della presentazione della domanda, direttamente agli Uffici che eseguono tali adempimenti.

7 Il nuovo modello Se dovessimo usare una frase per definire questa riforma fiscale si dovrebbe dire nulla è cambiato ma tutto è diverso. Il nuovo modello infatti non aggiunge nulla alla normativa codicistica sulle successioni ed al testo unico 246/90; per capirsi l eredità si devolve sempre per testamento o per legge, con le stesse modalità e quote per cui si è sempre devoluta e con tutte le solite regole giuridiche. Analogamente le imposte successorie dovute sono sempre le stesse, così come le aliquote stabilite in base ai gradi di parentela, le agevolazioni, le soglie di franchigia ecc. In sostanza, se il de cuius lascia un figlio senza testamento questo erediterà tutto come prima e pagherà imposta di successione con aliquota 4% una volta superata la soglia di franchigia. Ciò detto però, quando il nostro contribuente o il professionista (ormai con la svolta telematica della dichiarazione quasi indispensabile) aprirà il modello per redigere la dichiarazione di successione, si troverà di fronte ad un mondo tutto nuovo.

8 I due modelli a confronto

9 Introduzione Innanzi tutto il vecchio modello 4 è cartaceo e il nuovo modello unico è telematico. Il nuovo modello sarà quindi da redigere a computer, utilizzando o l apposito software dell Agenzia o altro software che, seguendo le prescrizioni del Ministero, editi un file secondo le specifiche richieste (il file.suc). Oltre alla compilazione telematica, sono telematici anche il controllo del file e il suo invio all Agenzia (da fare dentro Entratel o Fisconline). Rimane ibrido, almeno per ora, il sistema di presentazione allo sportello che avviene con la stampa cartacea del file telematico e la ripredisposizione dello stesso dall Agenzia..

10 I quadri a confronto Il modello 4 è composto dai seguenti 7 quadri: - Frontespizio - Albero genealogico e allegati - Quadro A - Quadri B (da B1 a B4) - Quadro B5 (abrogato) - Quadro C - Quadro D Il nuovo modello è composto da un frontespizio e da 19 quadri (dal quadro EA al quadro ES). Alcuni sono di compilazione obbligatoria; altri vanno compilati solo nel caso di presenza nell attivo ereditario di beni ad essi riferibili.

11 Quadri obbligatori I quadri da compilare necessariamente sono: - Dati generali: nel presente quadro vanno indicati i dati del defunto, l eventuale presenza di atti di ultima volontà, i dati identificativi del soggetto che presenta la dichiarazione di successione. - Quadro EE: nel quale viene riepilogato il valore dei cespiti, raggruppati per tipologie di beni o diritti (beni immobili, aziende, azioni, obbligazioni, altri titoli e quote sociali, navi, aeromobili e imbarcazioni, altri beni), il valore totale dell attivo ereditario, le passività e il valore globale netto. - Il Quadro EG: nel presente quadro sono elencati i documenti da allegare alla dichiarazione di successione distinti per tipologia e per numero. In ogni caso è obbligatoria l allegazione dell albero genealogico (rigo EG6), dal quale risulti il nome, cognome, luogo e data di nascita del coniuge e dei parenti. - Quadro EA: deve essere compilato nel caso in cui i beneficiari siano singolarmente individuati (ad es. eredi, legatari, chiamati all eredità). Nel caso di trust deve essere sempre indicato il codice fiscale del trustee Gli altri quadri, diversi da quelli sopra indicati, devono essere compilati solo se ne ricorrono i presupposti.

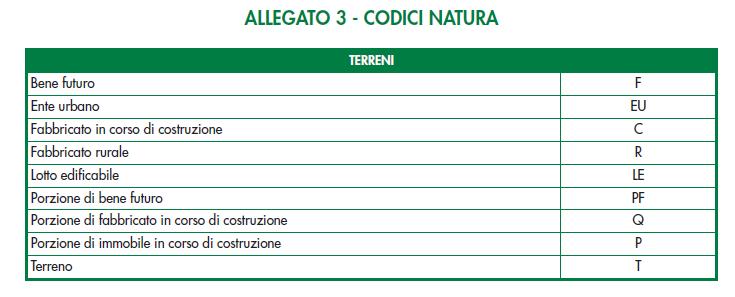

12 Collegamento con voltura Solo nel nuovo modello esiste un quadro specifico per il collegamento con la voltura che va compilato dal dichiarante ogni volta che si riscontrano discordanze tra il soggetto intestatario ovvero i relativi diritti, così come rappresentati in catasto, rispetto a quelli del defunto. Lo stesso quadro va compilato in presenza di passaggi intermedi non convalidati da atti legali. Con riferimento all identificativo catastale di ciascun immobile oggetto di successione, per ogni atto non volturato vanno indicate le informazioni riguardanti: - la natura dell atto (atto notarile, denuncia di successione, atto giudiziario); - la tipologia dell atto (ad es. compravendita, usucapione, ecc.).

13 Le ricevute telematiche Come si è già visto prova della consegna telematica sono le ricevute dell Agenzia: 1. Ricevuta di avvenuto invio 2. Ricevuta di avvenuti controlli formali sui dati riportati nel modello (se positivi indica gli estremi di registrazione e la Direzione Provinciale nella cui circoscrizione ricade l ufficio territoriale incaricato della lavorazione della dichiarazione e vale come ricevuta) 3. Ricevuta avvenuto pagamento 4. Ricevuta di esito positivo controlli sulla regolarità della dichiarazione e dei relativi allegati e copia semplice della dichiarazione presentata, contenente gli estremi di registrazione e l indicazione dell ufficio territoriale competente, resa disponibile nel cassetto fiscale del dichiarante 5. Ricevuta avvenute volture (totale, parziale).

14 I singoli quadri

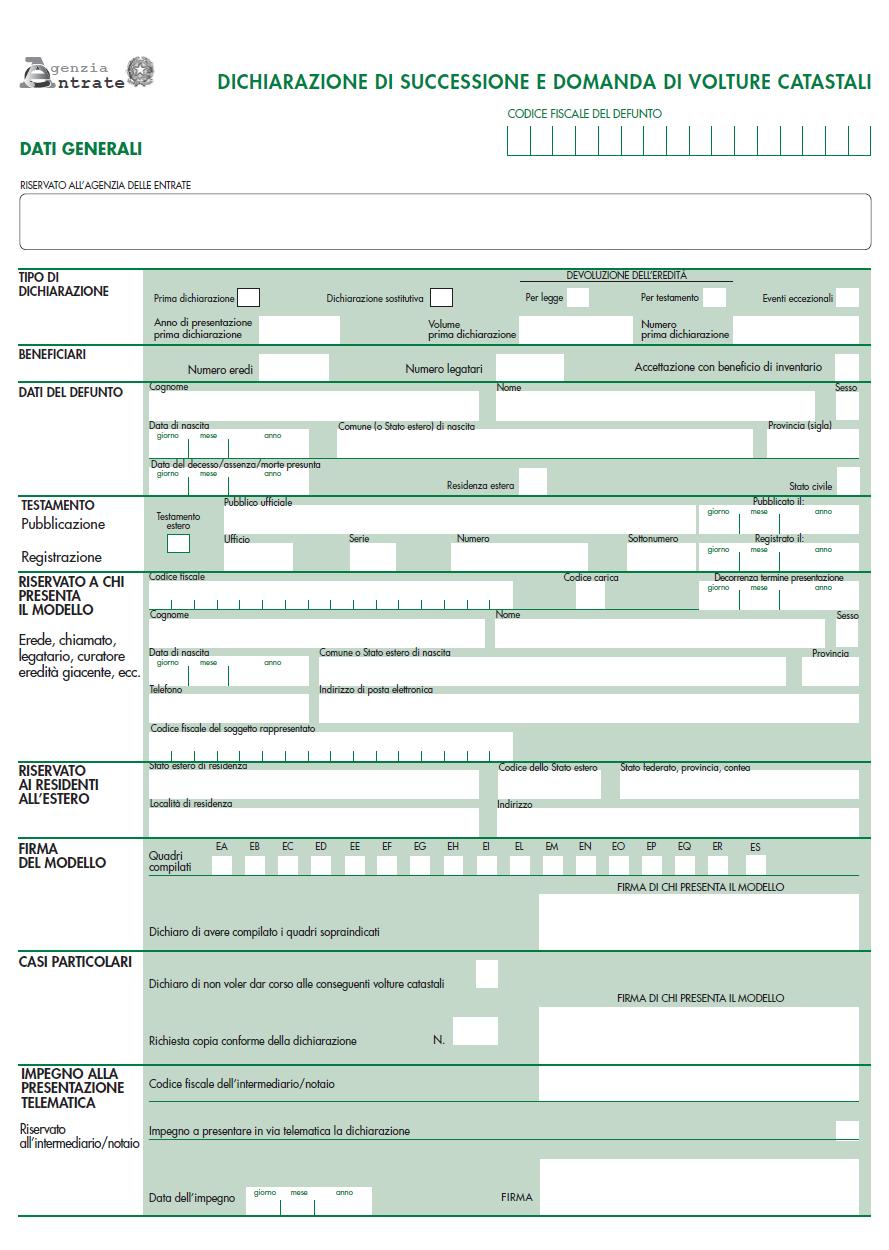

15 Frontespizio

16 Frontespizio MODELLO 4 NUOVO MODELLO Tipologia di dichiarazione Dati defunto Riepilogo asse ereditario Tipologia di dichiarazione Dati defunto Dati di chi presenta il modello Dati intermediario

17 Tipologia di successione

18 Tipologie di dichiarazioni

19 Frontespizio

20 Tipologia dichiarazione e dati defunto

21 Stato civile de cuius Nel vecchio modello invece dei codici c erano già indicate tutte le voci e mancavano le voci separato e parte dell unione civile

22 Dati dichiarante e intermediario

23 Codice carica dichiarante

24 Codice carica dichiarante

25 Impegno alla presentazione telematica Il riquadro dell intermediario deve essere compilato e sottoscritto soltanto se la dichiarazione viene trasmessa per il tramite di un intermediario abilitato, il quale deve inserire il proprio codice fiscale e la data (giorno, mese e anno) di assunzione dell impegno a trasmettere la dichiarazione. Inoltre, nella casella Impegno a presentare in via telematica la dichiarazione, deve essere indicato: il codice 1 se la dichiarazione è stata predisposta dal dichiarante firmatario; il codice 2 se la dichiarazione è stata predisposta dall intermediario che effettua l invio.

26 I contenuti della dichiarazione

27 Quadro eredi/legatari

28 Il singolo erede

l albero genealogico del")

29 Tabella gradi di parentela Il nuovo modello richiede l indicazione di codici specifici per tutti i gradi di parentela/affinità e estraneità. Per capire poi i singoli rapporti l Agenzia delle Entrate chiede come allegato obbligatorio (prima era parte del modello) l albero genealogico del de cuius.

30 Categorie di eredi/legatari

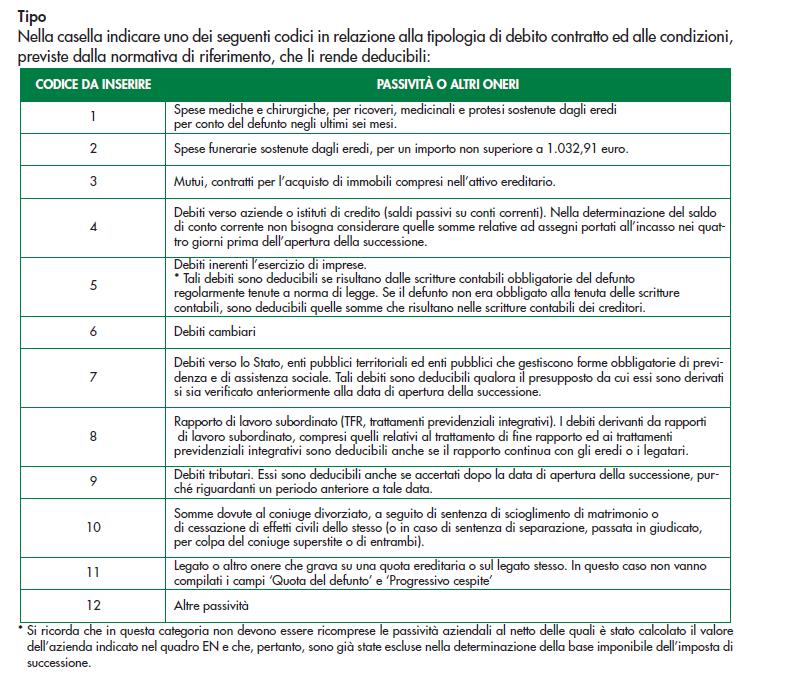

31 Albero genealogico NB. L ALBERO GENEALOGICO E ALLEGATO OBBLIGATORIO ALLA DICHIARAZIONE

32 Quadro EB Catasto Terreni

33 Quadro EC Catasto Fabbricati Per ogni immobile è necessario riportare innanzi tutto ubicazione, dati catastali ed il codice catastale del comune; tutti dati da acquisire e ricopiare dalle visure catastali.

34 Quadro EC Catasto Fabbricati

35 Base imponibile Esiste la possibilità di utilizzare, per il calcolo della base imponibile, il valore catastale calcolato rivalutando la rendita catastale e poi applicando i moltiplicatori catastali previsti per categoria. Esso infatti si considera valore minimo dichiarabile ed inibisce gli accertamenti di valore da parte della Agenzia.

36 Calcolo valore catastale

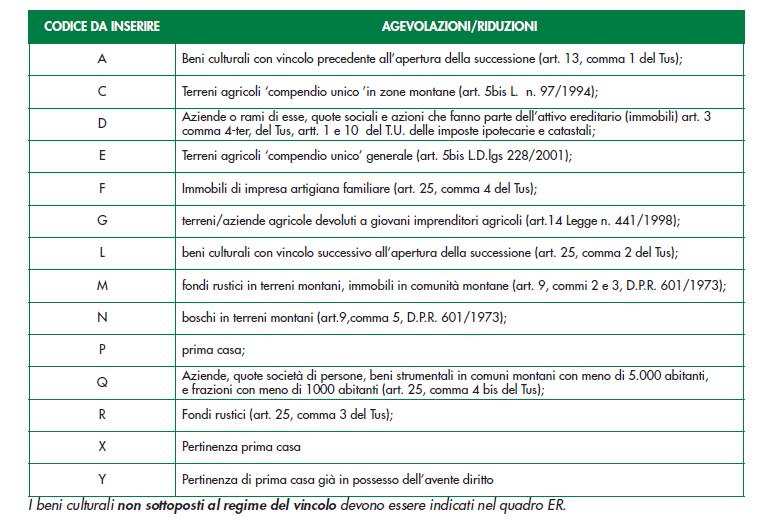

37 Agevolazioni/riduzioni

38 Agevolazioni/riduzioni

39 Quadro ED le passività

40 Quadri Catasto Tavolare

41 Quadri EN/EO

42 Quadri EP/EQ/ER

43 Quadro ES coacervo donazioni

44 Quadro EE/EF QUADRO EE Prospetto riepilogativo asse ereditario In questo quadro va riportato il totale dell attivo ereditario della successione. Il valore globale netto dell asse ereditario è costituito dalla differenza tra il valore complessivo dei beni e diritti che compongono l attivo ereditario (al momento dell apertura della successione) e l importo complessivo delle passività deducibili e degli oneri diversi a carico degli eredi e dei legatari. Il valore dell eredità o delle quote ereditarie è determinato, quindi, al netto dei legati e degli altri oneri che gravano su di esse, ed allo stesso modo il valore dei legati si deve considerare al netto degli oneri di cui sono gravati.

, come ad es.")

45 Quadro EG - documenti Il quadro viene utilizzato per allegare ogni tipologia di documento necessario ai fini della corretta presentazione della dichiarazione, nonché le dichiarazioni sostitutive di atto notorio rese dai beneficiari, diversi dal dichiarante (che dovrà, invece, compilare il quadro EH), come ad es. quelle necessarie a richiedere l applicazione delle agevolazioni e/o le riduzioni dell imposta di successione, qualora essi siano in possesso dei necessari requisiti per fruirne. Eventuali dichiarazioni sostitutive di atto notorio rese dagli eredi o legatari, da allegare alla dichiarazione, devono essere corredate dalla copia dei documenti d identità dei soggetti che le hanno sottoscritte. NB. è sempre obbligatoria l allegazione: - dell albero genealogico (rigo EG6), dal quale risulti il nome, cognome, luogo e data di nascita del coniuge e degli altri soggetti beneficiari, legati al defunto da vincoli di parentela; - del testamento (nel caso di testamento estero occorre allegare anche la relativa traduzione).

46 Quadro EH - autocertificazioni Il Quadro deve essere utilizzato da chi presenta il modello, per rendere le dichiarazioni sostitutive di certificazione o di atto di notorietà da allegare alla dichiarazione di successione, nonché per richiedere l applicazione delle agevolazioni sulle imposte ipotecarie e catastali e le riduzioni dell imposta di successione. Le dichiarazioni fornite nel Quadro sono rese ai sensi degli artt. 46 e 47 del D.P.R. 445/2000, pertanto, in caso di dichiarazioni false o mendaci, troveranno applicazione le sanzioni penali previste all art. 76 testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, approvato con D.P.R. 28 dicembre 2000, n. 445.

47 Conclusioni Il nuovo modello, come contenuto, si differenzia dal vecchio Mod. 4 per il fatto che precisa e dettaglia diversi aspetti prima lasciati alla libera indicazione del contribuente nelle note. La compilazione dunque risulta senz altro molto più complessa perché dette informazioni aggiuntive vanno inserite con specifici codici e sopportati da adeguata documentazione. A ciò si aggiunge poi l esplicitazione della devoluzione nel modello (erede per erede e cespite per cespite) e l aggiunta di quadri specifici per figure giuridiche nuove o che creavano problemi compilatori nel vecchio modello (trust, curatela, amministrazioni ecc.)

48 Conclusioni PRO Certamente un PRO del nuovo modello è la presa di coscienza di tutte le problematiche sottese al vecchio mod. 4 e l esplicitazione di dette problematiche. Ne sono esempio l indicazione tra i dichiaranti di trustee, curatore, amministratore e chiamato all eredita; l indicazione del coniuge rinunciatario che mantiene agevolazione prima casa; la devoluzione cespite per cespite ed erede per erede ecc. Altro PRO è dato dalla possibilità di compilare ed inviare il file telematico di successione e voltura, il tutto dalla propria scrivania come per la dichiarazione dei redditi. CONTRO La stessa esplicitazione dei singoli punti e le dettagliate informazioni richieste nel nuovo modello è, almeno per ora, anche un CONTRO dello stesso, essendo la compilazione naturalmente più complessa e dettagliata rispetto al vecchio Mod. 4 e richiedendo l Agenzia che ogni campo sia compilato con codici specifici e non in forma descrittiva come nel vecchio modello. Attualmente l invio telematico si limita a determinati casi e comunque il software ministeriale ha tutt ora diverse anomalie, blocchi e bug che dovranno essere risolti man mano che testandolo nelle situazioni concrete essi si renderanno noti.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

DICHIARAZIONE DI SUCCESSIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

DICHIARAZIONE DI SUCCESSIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

Voltura da successione telematica

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

Seguiranno prossimamente approfondimenti sul tema a cura del Settore Informatico e del Settore Studi Tributari (N.d.R.)

") DALL AGENZIA DELLE ENTRATE, IL MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI, LE RELATIVE ISTRUZIONI E LE SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA Si segnala che è stato

DALL AGENZIA DELLE ENTRATE, IL MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI, LE RELATIVE ISTRUZIONI E LE SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA Si segnala che è stato

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

GUIDA ALLA COMPILAZIONE DEL MODELLO DA1

GUIDA ALLA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1- Dichiarazione

GUIDA ALLA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1- Dichiarazione

GUIDA ALLA COMPILAZIONE DEL MODELLO

GUIDA ALLA COMPILAZIONE DEL MODELLO Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1- Dichiarazione

GUIDA ALLA COMPILAZIONE DEL MODELLO Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1- Dichiarazione

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

Domande Frequenti (F.A.Q.) Le liberalità indirette

Le liberalità indirette") CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa. Dati anagrafici.

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

Anno 2014 N.RF317. La Nuova Redazione Fiscale BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

OGGETTO: Canone RAI e nuovi termini di presentazione del modello di non detenzione

Informativa per la clientela di studio del 04/05/2016 OGGETTO: Canone RAI e nuovi termini di presentazione del modello di non detenzione Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 04/05/2016 OGGETTO: Canone RAI e nuovi termini di presentazione del modello di non detenzione Gentile Cliente, con la stesura del presente documento intendiamo

CITTA DI VITERBO. Il/la sottoscritto/a nato/a a Prov. ( ) il / / C. F. residente a Prov. ( ) via/piazza n

il / / C. F. residente a Prov. ( ) via/piazza n") CITTA DI VITERBO PER IL TRAMITE DEL SUAP DEL COMUNE DI VITERBO SUAEP@PEC.COMUNEVITERBO.IT AL SETTORE IV SVILUPPO ECONOMICO SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITÀ per l esercizio di autonoleggio senza

CITTA DI VITERBO PER IL TRAMITE DEL SUAP DEL COMUNE DI VITERBO SUAEP@PEC.COMUNEVITERBO.IT AL SETTORE IV SVILUPPO ECONOMICO SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITÀ per l esercizio di autonoleggio senza

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Legali Via G. Bovini, Ravenna (RA)

") Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

DLgs n Semplificazioni fiscali Novità in materia di altre imposte indirette

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

NEWSLETTER 8/2016. Corato, 31 marzo 2016 SOMMARIO DISPOSIZIONI LEGISLATIVE

NEWSLETTER 8/2016 Corato, 31 marzo 2016 SOMMARIO 1 DISPOSIZIONI LEGISLATIVE Modello dichiarazione sostitutiva canone RAI dell Agenzia delle Entrate L esposizione che segue, rappresenta una breve sintesi

NEWSLETTER 8/2016 Corato, 31 marzo 2016 SOMMARIO 1 DISPOSIZIONI LEGISLATIVE Modello dichiarazione sostitutiva canone RAI dell Agenzia delle Entrate L esposizione che segue, rappresenta una breve sintesi

730, Redditi 2017 Pillole di aggiornamento

730, Redditi 2017 Pillole di aggiornamento N. 4 06.04.2017 Modello 730/2017: il frontespizio Contribuente Categoria: Dichiarazione Sottocategoria: 730 La corretta compilazione del frontespizio del Modello

730, Redditi 2017 Pillole di aggiornamento N. 4 06.04.2017 Modello 730/2017: il frontespizio Contribuente Categoria: Dichiarazione Sottocategoria: 730 La corretta compilazione del frontespizio del Modello

REGISTRO DELLE IMPRESE

REGISTRO DELLE IMPRESE UTILIZZO DEL SOFTWARE FEDRA - MODULISTICA FEDRA E PROGRAMMI COMPATIBILI - DISTINTA FEDRA: Compilazione e altro ISTRUZIONI TRIVENETO Si fa presente cha a seguito aggiornamento della

REGISTRO DELLE IMPRESE UTILIZZO DEL SOFTWARE FEDRA - MODULISTICA FEDRA E PROGRAMMI COMPATIBILI - DISTINTA FEDRA: Compilazione e altro ISTRUZIONI TRIVENETO Si fa presente cha a seguito aggiornamento della

L Aggiornamento Catastale Istanza e Voltura Catastale

L Aggiornamento Catastale Istanza e Voltura Catastale Introduzione Come si legge una Visura catastale Cos è un Documento DO.C.FA. Come funziona la Piattaforma SISTer Procedure per la correzione degli errori

L Aggiornamento Catastale Istanza e Voltura Catastale Introduzione Come si legge una Visura catastale Cos è un Documento DO.C.FA. Come funziona la Piattaforma SISTer Procedure per la correzione degli errori

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ. (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.)

") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

Circolare n. 34. DLgs n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette. del 3 dicembre 2014 INDICE

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO PROT. 46 DEL 5 GIUGNO 07 Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione

PROVVEDIMENTO PROT. 46 DEL 5 GIUGNO 07 Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione

DICHIARAZIONE SOSTITUTIVA PER LA MODIFICA INTESTAZIONE CONTRATTO (Art. 45 e 46 del D.P.R. 28 dicembre 2000, n. 445)

") DICHIARAZIONE SOSTITUTIVA PER LA MODIFICA INTESTAZIONE CONTRATTO (Art. 45 e 46 del D.P.R. 28 dicembre 2000, n. 445) Con la presente istanza, consapevole delle responsabilità e delle sanzioni penali previste

DICHIARAZIONE SOSTITUTIVA PER LA MODIFICA INTESTAZIONE CONTRATTO (Art. 45 e 46 del D.P.R. 28 dicembre 2000, n. 445) Con la presente istanza, consapevole delle responsabilità e delle sanzioni penali previste

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

Novità registrazione locazioni immobiliari

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO CIGANOTTO CINELLI MANGIONE

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

N. I / 2 / / 03 protocollo

N. I / 2 / 29272 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione del modello di dichiarazione, con le relative istruzioni, per l integrazione degli imponibili per gli anni pregressi, la

N. I / 2 / 29272 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione del modello di dichiarazione, con le relative istruzioni, per l integrazione degli imponibili per gli anni pregressi, la

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA In

Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA In

DICHIARAZIONE DELL IMPRESA RELATIVA ALLA IDENTIFICAZIONE DEI MACCHINARI E DEGLI IMPIANTI OGGETTO DI AGEVOLAZIONI

Allegato 1 ZIONE DELL IMPRESA RELATIVA ALLA IDENTIFICAZIONE DEI MACCHINARI E DEGLI IMPIANTI OGGETTO DI AGEVOLAZIONI Il/la sottoscritto/a, nato/a a, prov., il, e residente in, prov., via, codice fiscale

Allegato 1 ZIONE DELL IMPRESA RELATIVA ALLA IDENTIFICAZIONE DEI MACCHINARI E DEGLI IMPIANTI OGGETTO DI AGEVOLAZIONI Il/la sottoscritto/a, nato/a a, prov., il, e residente in, prov., via, codice fiscale

LOCAZIONI IMMOBILIARI

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI E DI ATTO DI NOTORIETA (Art. 46 e 47, D.P.R. 28 dicembre 2000, n 445) Il/la sottoscritto/a...

Il/la sottoscritto/a...") CODICE ESENZIONE E12 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE E FARMACEUTICA ESENZIONE

CODICE ESENZIONE E12 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE E FARMACEUTICA ESENZIONE

COMUNICAZIONE FINE LAVORI

Al Comune di Nova Milanese comune.novamilanese@pec.regione.lombardia.it Pratica edilizia Del SUAP SUE Indirizzo PEC / Posta elettronica Protocollo COMUNICAZIONE FINE LAVORI da compilare a cura del SUE/SUAP

Al Comune di Nova Milanese comune.novamilanese@pec.regione.lombardia.it Pratica edilizia Del SUAP SUE Indirizzo PEC / Posta elettronica Protocollo COMUNICAZIONE FINE LAVORI da compilare a cura del SUE/SUAP

La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi"

Stampa La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi" admin in F24 telematico, Immobili & Imposte indirette, Imposta di Registro, Ipotecaria e Catastale L art. 17

Stampa La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi" admin in F24 telematico, Immobili & Imposte indirette, Imposta di Registro, Ipotecaria e Catastale L art. 17

Addebito sul conto del professionista delle imposte e dei contributi: la disciplina di riferimento

Addebito sul conto del professionista delle imposte e dei contributi: la disciplina di riferimento Antonino & Attilio Romano in Per i professionisti abilitati che prestano il servizio di pagamento per

Addebito sul conto del professionista delle imposte e dei contributi: la disciplina di riferimento Antonino & Attilio Romano in Per i professionisti abilitati che prestano il servizio di pagamento per

RICEVUTE DI ACQUISIZIONE O DI SCARTO DELLE COMUNICAZIONI

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

PRIMO PASSO. Agenzia Entrate Direzione Provinciale di Trento Ufficio Gestione Tributi

Manuale Tutorial REGISTRAZIONE ATTI TELEMATICI da parte degli ENTI PUBBLICI PRIMO PASSO Gli Enti interessati all'invio telematico richiedono l abilitazione al servizio compilando l apposito modello disponibile

Manuale Tutorial REGISTRAZIONE ATTI TELEMATICI da parte degli ENTI PUBBLICI PRIMO PASSO Gli Enti interessati all'invio telematico richiedono l abilitazione al servizio compilando l apposito modello disponibile

FISCAL NEWS La circolare di aggiornamento professionale

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 30 Settembre 2016 Rimborso canone RAI: la richiesta via web Categoria Finanziaria Sottocategoria 2016 È disponibile,

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 30 Settembre 2016 Rimborso canone RAI: la richiesta via web Categoria Finanziaria Sottocategoria 2016 È disponibile,

CITTA DI VITERBO IN QUALITA' DI: con sede nel Comune di... Via/Piazza/Str... n... CAP.. Provincia Tel... Fax... Cell...

CITTA DI VITERBO PER IL TRAMITE DEL SUAP DEL COMUNE DI VITERBO SUAEP@PEC.COMUNEVITERBO.IT AL SETTORE IV SVILUPPO ECONOMICO SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA' ACCONCIATORI ESTETISTI ONICOTECNICO/A

CITTA DI VITERBO PER IL TRAMITE DEL SUAP DEL COMUNE DI VITERBO SUAEP@PEC.COMUNEVITERBO.IT AL SETTORE IV SVILUPPO ECONOMICO SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA' ACCONCIATORI ESTETISTI ONICOTECNICO/A

DICHIARAZIONE DI SUCCESSIONE

t MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F - TASSE - 3 MOD. 4 Ufficio del Registro di... MELFI ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME X1 2

t MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F - TASSE - 3 MOD. 4 Ufficio del Registro di... MELFI ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME X1 2

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO Rimborso Nel caso il contribuente abbia versato un imposta maggiore del dovuto può chiederne il rimborso. Entro quando Compensazione

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO Rimborso Nel caso il contribuente abbia versato un imposta maggiore del dovuto può chiederne il rimborso. Entro quando Compensazione

Circolare n. 3/2015 ENTRO IL INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA. In questa Circolare

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

2. I DOCUMENTI NECESSARI PER LA COMPILAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE

Roma, 19 marzo 2012 Prot. n. 228/2012 Circolare n. 36 Oggetto: Le successioni Come già annunciato nella Circolare n. 19 del 10 febbraio 2012 da quest'anno il CAF offre un pacchetto completo per la Dichiarazione

Roma, 19 marzo 2012 Prot. n. 228/2012 Circolare n. 36 Oggetto: Le successioni Come già annunciato nella Circolare n. 19 del 10 febbraio 2012 da quest'anno il CAF offre un pacchetto completo per la Dichiarazione

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE. ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE ANNO 2012

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

OGGETTO: Modello dichiarazione sostitutiva canone RAI

Informativa per la clientela di studio N. 56 del 30.03.2016 Ai gentili Clienti Loro sedi OGGETTO: Modello dichiarazione sostitutiva canone RAI Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 56 del 30.03.2016 Ai gentili Clienti Loro sedi OGGETTO: Modello dichiarazione sostitutiva canone RAI Gentile Cliente, con la stesura del presente documento intendiamo

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

RISOLUZIONE n. 4 del Approvazione del modello di dichiarazione sostitutiva di atto di notorietà relativa al triennio

RISOLUZIONE n. 4 del 7.5.2013 Approvazione del modello di dichiarazione sostitutiva di atto di notorietà relativa al triennio 2012 2013-2014 Il Consiglio nella seduta del 07.05.2013, composto come da verbale

RISOLUZIONE n. 4 del 7.5.2013 Approvazione del modello di dichiarazione sostitutiva di atto di notorietà relativa al triennio 2012 2013-2014 Il Consiglio nella seduta del 07.05.2013, composto come da verbale

DOMANDA DI AUTORIZZAZIONE ALL ESERCIZIO CINEMATOGRAFICO

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0088 Versione 002-2013) DOMANDA DI AUTORIZZAZIONE ALL ESERCIZIO CINEMATOGRAFICO Allo Sportello Unico delle Attività Produttive Comune

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0088 Versione 002-2013) DOMANDA DI AUTORIZZAZIONE ALL ESERCIZIO CINEMATOGRAFICO Allo Sportello Unico delle Attività Produttive Comune

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Come cambia la compilazione della dichiarazione

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Come cambia la compilazione della dichiarazione

Nome Data di nascita / / Comune (o Stato Estero) di nascita: Residenza (o Sede Legale): Via, Piazza, numero civico C.A.P. Comune Prov.

di nascita: Residenza (o Sede Legale): Via, Piazza, numero civico C.A.P. Comune Prov.") (Spazio riservato all Ufficio Protocollo) Al COMUNE di CALTAVUTURO (PA) UFFICIO TRIBUTI PIAZZA EMANUELA LOI, 2 C.A.P.: 90022 Tel.: 0921 / 547322 Fax.: 0921/ 541585 Istanza di rimborso I.M.U. per gli anni

(Spazio riservato all Ufficio Protocollo) Al COMUNE di CALTAVUTURO (PA) UFFICIO TRIBUTI PIAZZA EMANUELA LOI, 2 C.A.P.: 90022 Tel.: 0921 / 547322 Fax.: 0921/ 541585 Istanza di rimborso I.M.U. per gli anni

Domanda di autorizzazione di occupazione suolo pubblico

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0370 Versione 001-2014) Marca da bollo Identificativo: Domanda di autorizzazione di occupazione suolo pubblico Allo Sportello Unico

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0370 Versione 001-2014) Marca da bollo Identificativo: Domanda di autorizzazione di occupazione suolo pubblico Allo Sportello Unico

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

GUIDA ALLA PRESENTAZIONE DI PRATICHE EDILIZIE RESIDENZIALI PER VIA TELEMATICA

GUIDA ALLA PRESENTAZIONE DI PRATICHE EDILIZIE RESIDENZIALI PER VIA TELEMATICA pag. 1 di 6 INTRODUZIONE Sempre di più l evoluzione normativa è rivolta a favorire l'uso dell'informatica come strumento privilegiato

GUIDA ALLA PRESENTAZIONE DI PRATICHE EDILIZIE RESIDENZIALI PER VIA TELEMATICA pag. 1 di 6 INTRODUZIONE Sempre di più l evoluzione normativa è rivolta a favorire l'uso dell'informatica come strumento privilegiato

PROCURA SPECIALE. ai sensi co.3 bis art.38 DPR.445/2000. nella persona di:

PROCURA SPECIALE ai sensi co.3 bis art.38 DPR.445/2000 Codice di identificazione della pratica: SUAP CCIAA Io sottoscritto/a in qualità di: cognome nome richiedente/ titolare/ legale rappresentante dell'impresa/società

PROCURA SPECIALE ai sensi co.3 bis art.38 DPR.445/2000 Codice di identificazione della pratica: SUAP CCIAA Io sottoscritto/a in qualità di: cognome nome richiedente/ titolare/ legale rappresentante dell'impresa/società

DOMANDA DI CERTIFICATO DI DESTINAZIONE URBANISTICA

Spazio per la Marca da Bollo (importo 16,00 Euro) Spazio per il protocollo AL RESPONSABILE DEL PROCEDIMENTO DI RILASCIO DEL CERTIFICATO DI DESTINAZIONE URBANISTICA Ufficio Gestione e Attuazione della Strumentazione

Spazio per la Marca da Bollo (importo 16,00 Euro) Spazio per il protocollo AL RESPONSABILE DEL PROCEDIMENTO DI RILASCIO DEL CERTIFICATO DI DESTINAZIONE URBANISTICA Ufficio Gestione e Attuazione della Strumentazione

Servizio di documentazione tributaria

Agenzia del Territorio Provvedimento del 06/12/2006 Titolo del provvedimento: Estensione delle procedure telematiche per gli adempimenti in materia di registrazione, trascrizione, iscrizione, annotazione

Agenzia del Territorio Provvedimento del 06/12/2006 Titolo del provvedimento: Estensione delle procedure telematiche per gli adempimenti in materia di registrazione, trascrizione, iscrizione, annotazione

Allegato 1 alla circolare n. 4 del 28 settembre 2012 TRIBUTI SPECIALI CATASTALI (in vigore dal 1 ottobre 2012) N. d ordine OGGETTO Tariffa in Euro Note 1 Certificati, copie ed estratti delle risultanze

Allegato 1 alla circolare n. 4 del 28 settembre 2012 TRIBUTI SPECIALI CATASTALI (in vigore dal 1 ottobre 2012) N. d ordine OGGETTO Tariffa in Euro Note 1 Certificati, copie ed estratti delle risultanze

Gli immobili ed. diritti reali immobiliari (quadri EB, EC, EL ed EM)

") Gli immobili ed i diritti reali immobiliari Quadri EB EC EL EM Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Compilazione del nuovo

Gli immobili ed i diritti reali immobiliari Quadri EB EC EL EM Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Compilazione del nuovo

Canone Rai, come dichiarare il non possesso della TV e non pagare il canone martedì 29 marzo 2016

Canone Rai, come dichiarare il non possesso della TV e non pagare il canone martedì 29 marzo 2016 E stato finalmente rilasciato dall Agenzia delle Entrate il modello di dichiarazione sostitutiva per attestare

Canone Rai, come dichiarare il non possesso della TV e non pagare il canone martedì 29 marzo 2016 E stato finalmente rilasciato dall Agenzia delle Entrate il modello di dichiarazione sostitutiva per attestare

Avv. Elena Ceserani Via S.Stefano 29 Bologna

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

MOD. A PROPOSTA CONTRATTUALE DI :

SO.A.KRO. s.p.a. Società Acque Krotonesi S.S. 106 Jonica, km 245 88900 CROTONE tel. 0962/969664 fax 0962/969513 www.soakro.it info@soakro.it P.Iva 02750480796 CCIAA n. 166188 MOD. A PROPOSTA CONTRATTUALE

SO.A.KRO. s.p.a. Società Acque Krotonesi S.S. 106 Jonica, km 245 88900 CROTONE tel. 0962/969664 fax 0962/969513 www.soakro.it info@soakro.it P.Iva 02750480796 CCIAA n. 166188 MOD. A PROPOSTA CONTRATTUALE

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

Conto della gestione dell agente contabile esercizio finanziario 2016

NOTE COMPILAZIONE MOD. 21 ALLEGATO D.P.R. 194/1996 Conto della gestione dell agente contabile esercizio finanziario 2016 Note introduttive pag. 2 Prospetto di sintesi adempimento pag. 3 Specifiche di compilazione

NOTE COMPILAZIONE MOD. 21 ALLEGATO D.P.R. 194/1996 Conto della gestione dell agente contabile esercizio finanziario 2016 Note introduttive pag. 2 Prospetto di sintesi adempimento pag. 3 Specifiche di compilazione

LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO MODELLO DI REGISTRAZIONE - PAGAMENTO DEI TRIBUTI CON IL MODELLO F24 ELIDE

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

IRISImmobili uso abitativo

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

PROCEDURE PER IL SUBENTRO NELLA TITOLARITA DI ALLOGGI SU AREE CONCESSE IN DIRITTO DI SUPERFICIE/PROPRIETA, FRUENTI/ NON FRUENTI DI CONTRIBUTO PUBBLICO

PROCEDURE PER IL SUBENTRO NELLA TITOLARITA DI ALLOGGI SU AREE CONCESSE IN DIRITTO DI SUPERFICIE/PROPRIETA, FRUENTI/ NON FRUENTI DI CONTRIBUTO PUBBLICO PARTE RISERVATA AL VENDITORE 1. Domanda in carta bollata

PROCEDURE PER IL SUBENTRO NELLA TITOLARITA DI ALLOGGI SU AREE CONCESSE IN DIRITTO DI SUPERFICIE/PROPRIETA, FRUENTI/ NON FRUENTI DI CONTRIBUTO PUBBLICO PARTE RISERVATA AL VENDITORE 1. Domanda in carta bollata

DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI E DI ATTO DI NOTORIETA (Art. 46 e 47, D.P.R. 28 dicembre 2000, n 445)

") CODICE ESENZIONE E01 Codice fiscale assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE PER MOTIVI DI REDDITO ESENZIONE

CODICE ESENZIONE E01 Codice fiscale assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE PER MOTIVI DI REDDITO ESENZIONE

DOMANDA DI CANCELLAZIONE DAI RUOLI TARSU - TARES DA COMPILARE IN STAMPATELLO IN TUTTE LE SUE PARTI. Il sottoscritto nato a. il / / residente in

SERVIZIO TRIBUTI - UFFICIO TARSU - TARES CORSO CAVALLOTTI 59 18038 SANREMO (IM) 0184 580-265 / 258 / 257 / 623 - FAX 0184 / 580215 - FAX 580215 uff.tributi@comunedisanremo.it DOMANDA DI CANCELLAZIONE DAI

SERVIZIO TRIBUTI - UFFICIO TARSU - TARES CORSO CAVALLOTTI 59 18038 SANREMO (IM) 0184 580-265 / 258 / 257 / 623 - FAX 0184 / 580215 - FAX 580215 uff.tributi@comunedisanremo.it DOMANDA DI CANCELLAZIONE DAI

IL MODELLO DI DICHIARAZIONE DELL IMPOSTA DI BOLLO VIRTUALE

INFORMATIVA N. 294 19 NOVEMBRE 2014 IMPOSTE INDIRETTE IL MODELLO DI DICHIARAZIONE DELL IMPOSTA DI BOLLO VIRTUALE Art. 15, DPR n. 642/72 Art. 1, comma 597, Legge n. 147/2013 Provvedimento Agenzia Entrate

INFORMATIVA N. 294 19 NOVEMBRE 2014 IMPOSTE INDIRETTE IL MODELLO DI DICHIARAZIONE DELL IMPOSTA DI BOLLO VIRTUALE Art. 15, DPR n. 642/72 Art. 1, comma 597, Legge n. 147/2013 Provvedimento Agenzia Entrate

RICHIESTA AUTORIZZAZIONE SANITARIA. Allo Sportello Unico delle Attività Produttive Comune / Comunità / Unione Identificativo SUAP:

CODICE PRATICA RICHIESTA AUTORIZZAZIONE SANITARIA Mod. Comunale (Modello 0132 Versione 001 2015) Marca da bollo Identificativo: Allo Sportello Unico delle Attività Produttive Comune / Comunità / Unione

CODICE PRATICA RICHIESTA AUTORIZZAZIONE SANITARIA Mod. Comunale (Modello 0132 Versione 001 2015) Marca da bollo Identificativo: Allo Sportello Unico delle Attività Produttive Comune / Comunità / Unione

SINTESI DEGLI ERRORI PIU FREQUENTI RISCONTRATI SULLE PRATICHE DI RINNOVO DEGLI ORGANI SOCIALI DEPOSITATE AL REGISTRO DELLE IMPRESE

SINTESI DEGLI ERRORI PIU FREQUENTI RISCONTRATI SULLE PRATICHE DI RINNOVO DEGLI ORGANI SOCIALI DEPOSITATE AL REGISTRO DELLE IMPRESE Ufficio del Registro delle Imprese presso la Camera di Commercio Industria

SINTESI DEGLI ERRORI PIU FREQUENTI RISCONTRATI SULLE PRATICHE DI RINNOVO DEGLI ORGANI SOCIALI DEPOSITATE AL REGISTRO DELLE IMPRESE Ufficio del Registro delle Imprese presso la Camera di Commercio Industria

Studio Dott.ssa Concetta Pettrone

Informativa per la clientela di studio N. 28 del 06/04/2016 Ai gentili Clienti Loro sedi OGGETTO: IL CANONE RAI MODALITA DI PAGAMENTO/ESONERO Gentile Cliente, Con la presente informativa si desidera fornire

Informativa per la clientela di studio N. 28 del 06/04/2016 Ai gentili Clienti Loro sedi OGGETTO: IL CANONE RAI MODALITA DI PAGAMENTO/ESONERO Gentile Cliente, Con la presente informativa si desidera fornire

Attestazione interventi per termoregolazione e contabilizzazione del calore

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale M04E (Modello 0666 Versione 001-2014) Attestazione interventi per termoregolazione e contabilizzazione del calore Allo Sportello Unico dell'edilizia

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale M04E (Modello 0666 Versione 001-2014) Attestazione interventi per termoregolazione e contabilizzazione del calore Allo Sportello Unico dell'edilizia

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014

Napoli 13 Febbraio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014 A partire dal 1 febbraio 2014, con provvedimento del Direttore dell'agenzia dell'entrate

Redazione a cura della Commissione Comunicazione del CPO di Napoli 22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014 A partire dal 1 febbraio 2014, con provvedimento del Direttore dell'agenzia dell'entrate

Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

Allegato 1 Modulo di Autocertificazione esenzione E30 CODICE ESENZIONE E30 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA

Allegato 1 Modulo di Autocertificazione esenzione E30 CODICE ESENZIONE E30 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA

COMUNE DI CIRIE. Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i.

CITTA DI CIRIE COMUNE DI CIRIE Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i. Esercizio finanziario 2013 (canone anno 2012) DOMANDA Pag. 1 Il sottoscritto,

CITTA DI CIRIE COMUNE DI CIRIE Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i. Esercizio finanziario 2013 (canone anno 2012) DOMANDA Pag. 1 Il sottoscritto,

Provvedimento del 6 dicembre Agenzia del Territorio

Provvedimento del 6 dicembre 2006 - Agenzia del Territorio Estensione delle procedure telematiche per gli adempimenti in materia di registrazione, trascrizione, iscrizione, annotazione e voltura ad ulteriori

Provvedimento del 6 dicembre 2006 - Agenzia del Territorio Estensione delle procedure telematiche per gli adempimenti in materia di registrazione, trascrizione, iscrizione, annotazione e voltura ad ulteriori

ATTI COSTITUTIVI/MODIFICATIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA

ATTI COSTITUTIVI/MODIFICATIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA COMPILAZIONE

ATTI COSTITUTIVI/MODIFICATIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA COMPILAZIONE

1) VISURA DELLA SOCIETA 2) COMPILAZIONE DELLA DISTINTA

VISURA DELLA SOCIETA 2) COMPILAZIONE DELLA DISTINTA") 1) VISURA DELLA SOCIETA INDIRIZZO PEC DELLA SOCIETA In visura non è presente la Pec della società. In mancanza di iscrizione della Pec della società, ogni pratica inviata viene automaticamente sospesa

1) VISURA DELLA SOCIETA INDIRIZZO PEC DELLA SOCIETA In visura non è presente la Pec della società. In mancanza di iscrizione della Pec della società, ogni pratica inviata viene automaticamente sospesa

Al Comune di Piombino Via Ferruccio n PIOMBINO (LI) Il/la sottoscritto/a. nato/a a il. con residenza anagrafica nel Comune di prov.

Il/la sottoscritto/a. nato/a a il. con residenza anagrafica nel Comune di prov.") Al Comune di Piombino Via Ferruccio n 4 57025 PIOMBINO (LI) FASCICOLO N OGGETTO: Istanza di deposito di frazionamento catastale (articolo 30 5 comma DPR 6 giugno 2001 n 380) Il/la sottoscritto/a nato/a

Al Comune di Piombino Via Ferruccio n 4 57025 PIOMBINO (LI) FASCICOLO N OGGETTO: Istanza di deposito di frazionamento catastale (articolo 30 5 comma DPR 6 giugno 2001 n 380) Il/la sottoscritto/a nato/a

GUIDA REGISTRAZIONE ATTI TELEMATICI andare all indirizzo: e scegliere primo accesso

GUIDA REGISTRAZIONE ATTI TELEMATICI andare all indirizzo: http://sister2.agenziaterritorio.it/ e scegliere primo accesso Provinciale di Trento Ufficio 1 Compilare i tre campi Codice fiscale dell utente

GUIDA REGISTRAZIONE ATTI TELEMATICI andare all indirizzo: http://sister2.agenziaterritorio.it/ e scegliere primo accesso Provinciale di Trento Ufficio 1 Compilare i tre campi Codice fiscale dell utente

AGE.AGEDP-PD.REGISTRO UFFICIALE I

AGE.AGEDP-PD.REGISTRO UFFICIALE.0125369.20-12-2016-I PROTOCOLLO D'INTESA TRA AGENZIA DELLE ENTRATE e COMUNE DI MONSELICE PER IL RINNOVO DELLA GESTIONE, IN MODALITÀ AUTOGESTITA, DELL ATTIVITÀ DELLO SPORTELLO

AGE.AGEDP-PD.REGISTRO UFFICIALE.0125369.20-12-2016-I PROTOCOLLO D'INTESA TRA AGENZIA DELLE ENTRATE e COMUNE DI MONSELICE PER IL RINNOVO DELLA GESTIONE, IN MODALITÀ AUTOGESTITA, DELL ATTIVITÀ DELLO SPORTELLO

CIRCOLARI EUTEKNE PER LA CLIENTELA 12 SETTEMBRE 20141

Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti ulteriori limiti alle modalità

Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti ulteriori limiti alle modalità

Domanda di contributo per l'ottimizzazione energetica di impianti di illuminazione pubblica

Domanda di contributo per l'ottimizzazione energetica di impianti di illuminazione pubblica per persone fisiche, pubbliche amministrazioni ed enti senza scopo di lucro ai sensi della legge provinciale

Domanda di contributo per l'ottimizzazione energetica di impianti di illuminazione pubblica per persone fisiche, pubbliche amministrazioni ed enti senza scopo di lucro ai sensi della legge provinciale