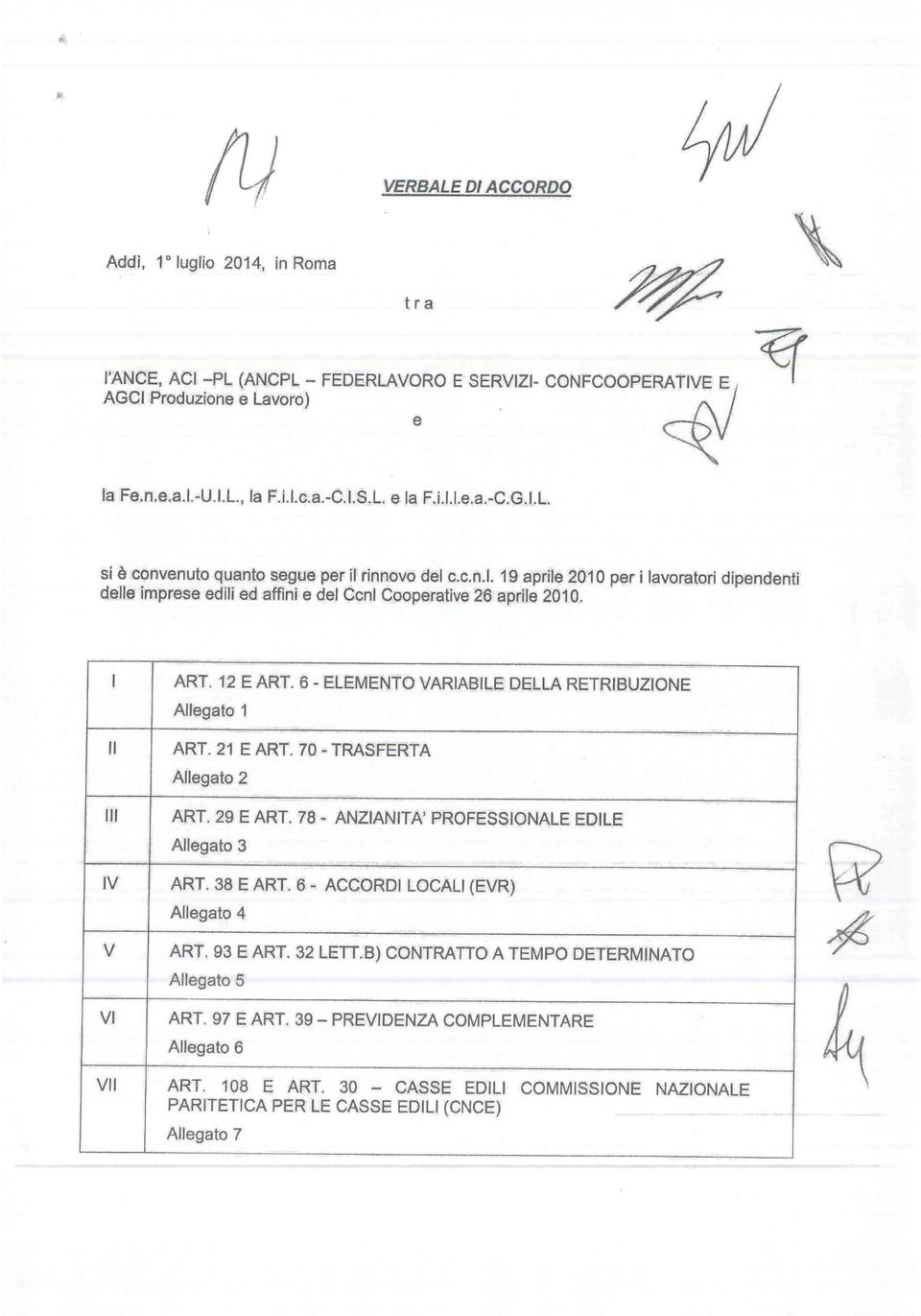

APPRENDISTI: le parti sociali non hanno ancora fornito indicazioni relative alla determinazione del contributo contrattuale.

|

|

|

- Ottaviana Innocenti

- 8 anni fa

- Visualizzazioni

Transcript

1 Biella, 16 febbraio 2015 A TUTTE LE IMPRESE ISCRITTE A TUTTI GLI STUDI ISCRITTI OGGETTO: NUOVO CONTRIBUTO CONTRATTUALE PREVEDI Dando seguito a quanto contenuto nell art. 97 CCNL Edili Industria, art. 39 CCNL Edili Cooperazione, rinnovato con verbale di accordo sottoscritto in data 01/07/14, art 92 CCNL Edili Artigiano, rinnovato dal verbale di accordo 24/01/14, e successivo accordo 16/10/14, a partire dal 01 Gennaio 2015 è istituito un contributo mensile di 8,00, riparametrato su base 100, da versare al Fondo Prevedi interamente a carico dell azienda, per tutti i dipendenti (operai, impiegati e quadri) sottoposti all applicazione contrattuale, aderenti o non al Fondo. Per i lavoratori non associati a Prevedi alla data del 31 dicembre 2014, il versamento del contributo contrattuale determina l iscrizione degli stessi al Fondo Pensione (iscrizione contrattuale), senza ulteriori obblighi contributivi. In sostanza, per questa tipologia di lavoratori, il datore di lavoro nulla dovrà versare al Fondo in aggiunta al contributo in esame, salva l eventuale ulteriore decisione del lavoratore di aderire al Fondo su base volontaria. OPERAI: il contributo contrattuale al Fondo Prevedi si calcola dividendo il contributo medesimo per 173 e maggiorando l importo del 18,5%. L ammontare così ottenuto verrà moltiplicato per le sole ore di lavoro ordinarie effettivamente prestate. Per i lavoratori già associati a Prevedi alla data del 31 dicembre 2014 (avendo già sottoscritto il modulo di adesione o per effetto del tacito conferimento di TFR al Fondo Pensione), tale contributo si somma alle fonti contributive ordinarie (1% a carico azienda, % a carico lavoratore e/o TFR maturando). IMPIEGATI: il contributo contrattuale è versato per quattordici mensilità, su base mensile e le frazioni di mese uguali o superiori a quindici giorni devono essere computate come mese intero. APPRENDISTI: le parti sociali non hanno ancora fornito indicazioni relative alla determinazione del contributo contrattuale. Le imprese che impiegano solo lavoratori Impiegati con applicazione dei contratti dell Edilizia possono decidere di far riferimento direttamente al Fondo Prevedi con le tecnicità previste all interno del sito La Cassa Edile farà da intermediario tra l impresa e Prevedi per le aziende iscritte al Sistema Cassa Edile che dichiareranno e verseranno ogni mese, a partire da febbraio 2015, il contributo contrattuale per tutti i dipendenti - operai ed impiegati - ai quali applicano il contratto nazionale di lavoro per il settore edile. Il versamento del contributo Prevedi influenzerà anche la regolarità contributiva dell impresa, elemento rilevato ai fini del rilascio del DURC BIELLA Via Addis Abeba 3/c Tel Fax segreteria@cebiella.it sito web: Cod.Fiscale

sottoposti all applicazione contrattuale, aderenti o non al Fondo.")

2 Il contributo contrattuale in esame è da assoggettarsi alla contribuzione Inps di solidarietà del 10%, stabilito per le somme a carico del datore di lavoro destinate a realizzare le finalità di previdenza complementare. La nostra Cassa Edile, fermo restando la decorrenza dal 01 gennaio 2015, in attesa di chiarimenti tecnici e del conseguente adeguamento dei sistemi informatici, ha previsto il pagamento delle quote con la denuncia MUT relativa al mese di Febbraio Per il personale impiegato, aziende e studi, dovranno procedere con l inserimento nel MUT dei dati ed il relativo contributo per permette l acquisizione prevista dal dettame contrattuale. Nel MUT del mese di Gennaio 2015 la casella predisposta per il contributo sarà nascosta. E stato chiarito che tale slittamento non produrrà alcuna irregolarità contributiva nel rilascio di Durc nel periodo. Rimaniamo a disposizione e cogliamo l occasione per porgere cordiali saluti. Allegati: Rinnovi CCNL Edili Accordo del 18/11/2014 Estratto procedura Fondo Prevedi Esemplificazioni di Tabelle contributo contrattuale a Prevedi CCNL Edili-industria Esemplificazioni di Tabelle contributo contrattuale a Prevedi CCNL Edili-artigianato BIELLA Via Addis Abeba 3/c Tel Fax segreteria@cebiella.it sito web: Cod.Fiscale

3

4

5

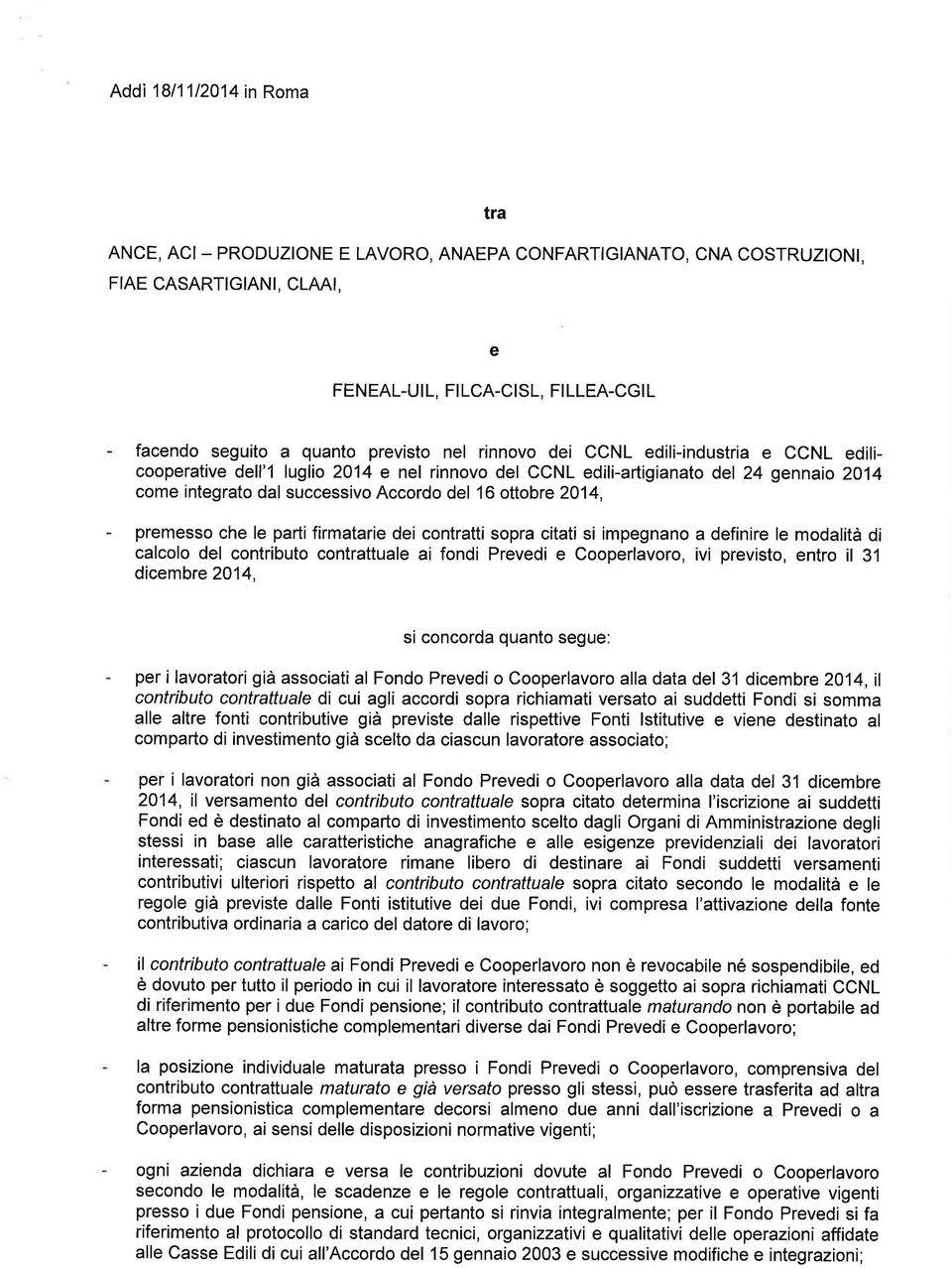

6 Verbale d'accordo Le sottoscritte Parti ANAEPA-Confartigianato edilizia, CNA Costruzioni, Fiae-Casartigiani, Dipartimento Edìlie CLAAI, e Feneal-UIL, Filca-CISl, Fillea-CGlL premesso che in data 24 gennaio 2014 è stato sottoscritto l'accordo per il rinnovo del CCNL 23 luglio 2008 per i lavoratori dipendenti delle imprese artigiane e delle piccole e medie imprese industriali dell'edilizia e affini; tenuto conto > Del perdurare della crisi che sta colpendo il comprato delle costruzioni; '> della riduzione inflazionistica intervenuta, > Della opportunità, così come previsto dagli Accordi di settore, di omogenizzare le retribuzioni del settore edili così come previsto dagli accordi in essere; 1- Convengono che la tabella retributiva sotto riportata annulla e sostituisce quella inserita nel richiamato accordo del 24 gennaio 2014: Aumenti Livelli Totale 87,68 76,98 64,16 59,44 55,60 49,18 42,76 1 gennaio ,04 45,69 38,08 35,28 33,00 29,19 25,38 1 luglio ,64 31,29 26,08 24,16 22,60 19,99 17,38 parametri Inoltre a partire dal 1 aprile 2017 verranno erogati i seguenti importi come AFAC, che sono da intendersi esclusivamente come anticipi sui futuri aumenti contrattuali riassorbiti dai prossimi rinnovi: Livello aumenti parametri ,38 60,92 50,77 47,05 44,00 38,92 33, All'artìcolo 92 del CCNL in vigore sono inseriti i seguenti commi:

7 Verbale d'accordo Viene istituito a partire dal 1 gennaio 2015, a carico del datore di lavoro, un contributo mensile di 8 (su base 100, riparametrato secondo la successiva tabella), da versare al Fondo Prevedi: Livello parametro importo 16,40 14,40 12,00 11,12 10,40 9,20 8,00 Per i lavoratori iscritti al fondo Prevedi al 1 gennaio 2015 tale contribulo è aggiunlivo rispetlo a quanlo previsto per l'iscrizione ordinaria. Per i lavoratori che alla stessa data non risultino iscritti al Fondo Prevedi, il suddetto conlributo comporta l'adesione contrattuale degli stessi al Fondo medesimo, senza alcun ulleriore obbligo a loro carico. Le parli si danno atto che sul conlribulo di cui sopra è dovula esclusivamenle la contribuzione INPS di solidarietà. 3- Che il primo comma dell'ari.15 ( Elemento variabile della retribuzione-evr) viene sosliluilo dal seguenle: "Viene confermato che, per la vigenza del presente Contratto, le Organizzazioni territoriali dei datori di lavoro e dei lavoratori aderenti alle Associazioni nazionali contraenti potranno concordare con decorrenza non anteriore al 1 luglio 2014, per la circoscrizione di propria competenza, l'elemento variabile della retribuzione secondo criteri e modalità di cui all'art.42 l'evr è fissato dalle Parti Sociali firmatarie nazionali nella misura massima del 6% dei minimi in vigore alla data del 1 giugno 2012". 4- Che la vigenza conlralluale indicala dall'ari.103 viene prorogala al 30 giugno La presente Intesa è da considerarsi propedeutica alla conclusione degli aspetti conlrattuali ancora da armonizzare; in particolare le parti si impegnano a trovare una soluzione al problema APE in tempi congrui. Roma 16 ottobre 2014 Lello, firmalo e sottoscritlo: ANAEPA-Confartigianato edilizi CNA Coslruzioni Fiae-Casartigìani Dipartimenlo Edili CLAA Feneal-UIL Filca-CISI> Fillea-CGlL 0*^-0 /^

8

9

10 Procedura relativa alla gestione delle adesioni contrattuali e delle contribuzioni contrattuali a Prevedi ex art. 97 del CCNL edili-industria del 1 luglio 2014 e ex art. 92 del CCNL edili-artigianato del 24 gennaio 2014 come modificato dall Accordo del 16 ottobre 2014 Premesse Il CCNL edili-industria e il CCNL edili-artigianato rinnovati nel 2014 prevedono, con decorrenza 1 gennaio 2015, il versamento al Fondo Prevedi di un contributo contrattuale, nella misura ivi prevista, a favore dei lavoratori soggetti ai medesimi Contratti. L istituzione del citato contributo contrattuale è prevista nell art. 97 del CCNL Edili-industria sottoscritto il 1 luglio 2014 e nell art. 92 del CCNL edili-artigianato sottoscritto il 24 gennaio 2014 come modificato e integrato con Accordo del 16 ottobre 2014 (allegato a) alla presente). Le Parti Sociali firmatarie dei due CCNL citati hanno inoltre sottoscritto, il 18 novembre 2014, un Accordo attuativo delle disposizioni contenute nelle norme contrattuali sopra richiamate (allegato b) alla presente). Per i lavoratori già associati a Prevedi alla data del 31/12/2014 (avendo già sottoscritto il modulo di adesione o per effetto del tacito conferimento di TFR al Fondo Pensione), tale contributo si somma alle fonti contributive ordinarie (1% a carico azienda, 1% a carico lavoratore e/o TFR maturando) ed è dovuto dal datore di lavoro per tutto il periodo di applicazione dei CCNL sopra richiamati, anche nel caso in cui il lavoratore sospenda il contributo dell 1% a proprio carico e quindi quello dell 1% a carico del datore di lavoro oppure trasferisca la propria posizione individuale ad altra forma pensionistica complementare oppure effettui la liquidazione totale della posizione individuale (per uscita dai CCNL sopra richiamati) e poi torni ad essere soggetto a tali Contratti. Per tali lavoratori (cioè quelli già associati a Prevedi al 31/12/2014) il versamento del contributo contrattuale di cui ai CCNL sopra richiamati non determina variazioni nei dati anagrafici e previdenziali registrati presso il Fondo Pensione (nessuna variazione di tipologia di adesione, percentuali contributive, comparto di investimento, ecc.). Per i lavoratori non già associati a Prevedi alla data del 31/12/2014, il versamento del contributo contrattuale, dovuto ai sensi dei CCNL sopra richiamati, determina l iscrizione degli stessi al Fondo Pensione (iscrizione contrattuale), senza ulteriori obblighi contributivi finché gli interessati non decidano, eventualmente, di attivare la contribuzione a proprio carico dell 1% e quindi quella dell 1% a carico del datore di lavoro e/o la fonte contributiva relativa al TFR maturando. Anche per gli aderenti contrattuali (cioè quelli associati a Prevedi per effetto del solo contributo contrattuale), il contributo contrattuale è dovuto dal datore di lavoro per tutto il periodo di applicazione dei CCNL sopra richiamati, anche nel caso in cui il lavoratore trasferisca la propria posizione individuale ad altra forma pensionistica complementare oppure effettui la liquidazione totale della posizione individuale per uscita dai CCNL sopra richiamati e poi torni ad essere soggetto a tali Contratti. Registrazione dell adesione contrattuale nel libro soci di Prevedi A seguito dell adesione contrattuale a Prevedi, i lavoratori interessati (cioè quelli che non erano ancora iscritti a Prevedi al 31/12/2014) vengono registrati nel libro soci del Fondo Pensione con la nuova tipologia di adesione denominata adesione contrattuale. La registrazione dell adesione contrattuale da parte di Prevedi si realizza nell ambito del tradizionale modello organizzativo e operativo definito dalle Fonti Istitutive del Fondo fin dalla!"#$$##%&'$$(#)"""#*%#+#)"%##,-. $$/0%,%%#*"% 1

11 costituzione dello stesso e depositato presso la Commissione di Vigilanza sui Fondi Pensione. Tale modello prevede l intermediazione delle Casse Edili con riferimento ai flussi informativi di adesione e ai flussi informativi e finanziari di contribuzione al Fondo medesimo, sulla base degli Standard tecnici, organizzativi e qualitativi di cui dell Accordo del 15 gennaio 2003 nella versione tempo per tempo aggiornata. Le adesioni contrattuali e le contribuzioni contrattuali a Prevedi verranno quindi veicolate attraverso i consueti flussi di adesione e di contribuzione a Prevedi già consolidati e in uso dal Precisamente, l adesione contrattuale verrà trasmessa dalle Casse Edili con il solito flusso informatico di adesione riportante i dati anagrafici degli interessati, e sarà classificata con tipologia di adesione X = adesione contrattuale (che quindi si aggiungerà, in corrispondenza del campo tipo adesione, alle tipologie di adesione già attualmente esistenti: C = esplicita con contribuzione completa, P = parziale solo con TFR, L = parziale senza TFR e T= adesione tacita ): si veda tracciato record del flusso di adesione in versione aggiornata, allegato c) alla presente. La contribuzione contrattuale di cui ai CCNL sopra richiamati verrà invece trasmessa dalle Casse Edili con il solito flusso informatico di contribuzione e sarà riportata nell ultimo campo del tracciato record di tale flusso (campo numerico attualmente non utilizzato), che verrà appunto dedicato al contributo contrattuale (si veda tracciato record del flusso di contribuzione in versione aggiornata, allegato d) alla presente). L informazione relativa al contributo contrattuale sarà quindi gestita, nel tracciato di contribuzione, in modo autonomo e indipendente dalle altre fonti contributive in quanto dovrà fornire oggetto di specifica rendicontazione alla Commissione di Vigilanza sui Fondi Pensione (Covip). I lavoratori iscritti a Prevedi per effetto dell adesione contrattuale sono perfettamente equiparati ai lavoratori iscritti a Prevedi per effetto della sottoscrizione del tradizionale modulo di adesione o per effetto del tacito conferimento del TFR al Fondo Pensione: tali lavoratori esercitano, quindi, le medesime facoltà e diritti di tutti gli altri associati a Prevedi, ivi compreso l esercizio del diritto di candidatura e di voto alle elezioni dell Assemblea dei Delegati del Fondo Pensione. L introduzione dell adesione contrattuale non comporterà, quindi, alcuna variazione nei processi gestionali attualmente esistenti. La destinazione finanziaria del contributo contrattuale Per i lavoratori già associati a Prevedi per effetto della sottoscrizione del modulo di adesione, il contributo contrattuale verrà, naturalmente, destinato al comparto di investimento scelto dagli stessi. Per i lavoratori già associati a Prevedi per effetto del tacito conferimento del TFR, il contributo contrattuale verrà, naturalmente, destinato al comparto Sicurezza (che per legge accoglie il TFR tacitamente conferito a Prevedi) ovvero al Comparto Bilanciato, nel caso di variazione comparto dagli stessi effettuata dopo l adesione tacita al Fondo Pensione. Per gli aderenti contrattuali, le Parti Sociali firmatarie dei CCNL sopra richiamati hanno stabilito che la destinazione finanziaria iniziale del contributo contrattuale debba tenere conto delle loro caratteristiche anagrafiche e conseguenti esigenze previdenziali al momento dell adesione, rimandando al Fondo l adozione delle conseguenti misure!"#$$##%&'$$(#)"""#*%#+#)"%##,-. $$/0%,%%#*"% 2

12 attuative. Il CdA del Fondo Pensione, sulla base di una esigenza teorica attesa di copertura previdenziale integrativa e di permanenza nel Fondo in vista del pensionamento, ha quindi deliberato la seguente destinazione finanziaria iniziale del contributo contrattuale: - Iscritti contrattuali con età inferiore o uguale a 55 anni: comparto Bilanciato. - Iscritti contrattuali con età superiore a 55 anni: comparto Sicurezza. Tale scelta è stata effettuata tenendo conto che il comparto Bilanciato offre una maggiore redditività potenziale in un orizzonte di medio/lungo periodo (superiore a 5 anni) rispetto al comparto Sicurezza, a fronte, però, di una maggiore variabilità di risultato rispetto a quest ultimo; il comparto Sicurezza, invece, espone ad una minore variabilità del risultato rispetto al comparto Bilanciato, a fronte, tuttavia, di minori opportunità di rendimento nel medio/lungo periodo (oltre 5 anni). Gli iscritti al Fondo per effetto dell adesione contrattuale potranno naturalmente modificare il comparto di investimento analogamente a tutti gli altri lavoratori associati, cioè dopo il decorso di almeno un anno dall iscrizione a Prevedi, tramite l apposita modulistica di richiesta di variazione comparto (switch). Tale limitazione temporale è stata mantenuta affinché la posizione individuale dell aderente contrattuale risulti almeno minimamente alimentata prima della eventuale scelta di variazione del comparto. Nel caso in cui gli iscritti contrattuali trasformino la propria adesione in adesione esplicita (si veda paragrafo seguente), tramite sottoscrizione dell apposito modulo, potranno contestualmente scegliere di variare il comparto di investimento anche prima del decorso dell anno dall adesione contrattuale. La trasformazione dell adesione contrattuale in adesione esplicita Gli iscritti a Prevedi per effetto dell adesione contrattuale sono naturalmente liberi di aggiungere al contributo contrattuale ulteriori contribuzioni, secondo le misure già attualmente previste dalle Fonti istitutive del Fondo. Potranno quindi attivare la contribuzione a proprio carico pari all 1% della retribuzione, attivando conseguentemente l ulteriore 1% a carico del datore di lavoro, e/o destinare a Prevedi il proprio TFR maturando. L esercizio di tali opzioni dovrà avvenire tramite sottoscrizione della richiesta di adesione esplicita al Fondo Prevedi, così da consentire la raccolta delle informazioni utili a gestire la posizione individuale e/o richieste dalla Commissione di Vigilanza sui Fondi Pensione (comparto di investimento, misure contributive, residenza e domicilio aggiornato, titolo di studio, ecc.): l indicazione, sulla modulistica di adesione, di un comparto di investimento diverso da quello inizialmente attribuito con l adesione contrattuale, comporterà l effettuazione della conseguente variazione del comparto di investimento a cura del Fondo Pensione. La scelta di incrementare esplicitamente la contribuzione al Fondo comporterà quindi la trasformazione della tipologia di adesione da contrattuale in esplicita. Tale trasformazione verrà eseguita a seguito dell invio del consueto flusso di adesione da parte della Cassa Edile (con tipologia di adesione = C, P, L ) e della conseguente validazione dello stesso da parte del Fondo Pensione (come da consueta procedura in uso dal 2007) ovvero attraverso l utilizzo dell apposita funzionalità di adesione on line da parte dell interessato, anch essa soggetta a validazione da parte del Fondo Pensione.!"#$$##%&'$$(#)"""#*%#+#)"%##,-. $$/0%,%%#*"% 3

13 La ricezione di contribuzioni ulteriori rispetto a quelle contrattuali sarà accettata solo per le tipologie di adesione diverse dall adesione contrattuale (cioè per le adesioni esplicite e per le adesioni tacite, su cui si veda il prossimo paragrafo), allo scopo di prevenire errori di versamento da parte degli enti contribuenti (aziende e, conseguentemente, Casse Edili). Ciò per ridurre al massimo il fenomeno della richiesta di restituzione di contribuzioni erroneamente versate al Fondo, che risulta particolarmente oneroso in termini operativi e procedurali, in quanto richiede lo smobilizzo di importi già destinati a investimento con conseguente effetto economico di capital gain o capital loss. La trasformazione dell adesione contrattuale in adesione tacita (per tacito conferimento del TFR al Fondo Pensione) Nel caso in cui un lavoratore, già iscritto al Fondo per effetto dell adesione contrattuale, destini tacitamente a Prevedi il proprio TFR maturando dopo sei mesi dall assunzione, il datore di lavoro effettuerà la conseguente segnalazione alla Cassa Edile e la Cassa Edile comunicherà l adesione tacita a Prevedi attraverso il consueto flusso di adesione (con tipologia di adesione =T). Conseguentemente la Cassa Edile trasmetterà a Prevedi il flusso contributivo relativo al TFR tacitamente conferito al Fondo. Il Fondo, per il tramite del service amm.vo Previnet, modificherà automaticamente l adesione contrattuale in adesione tacita e, ove la posizione individuale dell aderente contrattuale sia investita sul comparto Bilanciato, effettuerà una migrazione automatica della stessa sul comparto Sicurezza, per assicurare il rispetto dell art. 8 comma 9 del D.Lgs. 252/05 (il tacito conferimento verrà quindi considerato, in tale fattispecie, alla stregua di una richiesta di variazione del comparto di investimento). La ricezione di contribuzioni ulteriori rispetto a quelle contrattuali sarà accettata solo per le tipologie di adesione diverse dall adesione contrattuale (cioè per le adesioni esplicite e per le adesioni tacite), allo scopo di prevenire errori di versamento da parte degli enti contribuenti (aziende e, conseguentemente, Casse Edili). Ciò per ridurre al massimo il fenomeno della richiesta di restituzione di contribuzioni erroneamente versate al Fondo, che risulta particolarmente oneroso in termini operativi e procedurali, in quanto richiede lo smobilizzo di importi già destinati a investimento con conseguente effetto economico di capital gain o capital loss. Adesione contrattuale: il rapporto con le altre forme pensionistiche complementari (negoziali e non) e il trattamento della liquidazione totale e del trasferimento della posizione individuale Il contributo contrattuale di cui al CCNL edili-industria e al CCNL edili-artigianato rinnovati nel 2014 è dovuto, a partire da gennaio 2015, dal momento dell assunzione e per tutto il periodo in cui il lavoratore rimane soggetto a tali Contratti: come previsto dalle Parti Sociali, tale contributo è dovuto esclusivamente al Fondo Prevedi, con riferimento a tali Contratti collettivi di lavoro. Per effetto degli Accordi assunti dalle Parti Istitutive in attuazione dei CCNL sopra richiamati, infatti, il contributo contrattuale maturando (cioè quello che matura mese per mese) non è portabile ad altre forme pensionistiche complementari aperte o chiuse, diverse da Prevedi. La posizione individuale maturata presso il Fondo Pensione (cioè quella accumulata presso il Fondo Pensione), comprensiva del contributo!"#$$##%&'$$(#)"""#*%#+#)"%##,-. $$/0%,%%#*"% 4

14 contrattuale già versato al Fondo stesso, è invece portabile presso una forma pensionistica complementare diversa da Prevedi, eventualmente scelta dai lavoratori interessati, a condizione che siano decorsi almeno due dall iscrizione a Prevedi (come previsto dalle disposizioni vigenti in materia). In questo modo il datore di lavoro e il sistema delle Casse Edili non dovranno interrogarsi sulla destinazione del contributo contrattuale maturando mese per mese a questa o a quella forma pensionistica complementare, avendo quest ultimo come unica destinazione il Fondo Prevedi. Anche dopo il trasferimento della posizione individuale ad altra forma pensionistica complementare, il contributo contrattuale maturando di cui ai CCNL sopra richiamati è dunque dovuto a Prevedi: la posizione individuale conseguentemente maturata sarà portabile ad altra forma pensionistica complementare decorsi ulteriori due anni dal precedente trasferimento. Ne deriva che: - con il trasferimento della posizione individuale ad altra forma pensionistica complementare o con la liquidazione totale della posizione individuale si chiude, momentaneamente, il rapporto dell iscritto con il Fondo Prevedi; - tale rapporto tuttavia si riapre con il versamento del contributo contrattuale maturando al Fondo Prevedi, che, come sopra detto, è dovuto per tutto il periodo in cui il lavoratore rimane soggetto al CCNL edili-industria o al CCNL edili-artigianato, anche dopo il trasferimento o la liquidazione totale della posizione individuale (quest ultimo caso si verificherà, quindi, a seguito di nuova assunzione del lavoratore presso un azienda che applichi uno dei CCNL citati).!"#$$##%&'$$(#)"""#*%#+#)"%##,-. $$/0%,%%#*"% 5

15 Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all albo Covip dei fondi pensione con il n.ro 136 CONTRIBUTO CONTRATTUALE A PREVEDI PER CCNL EDILI-ARTIGIANATO Elaborazione esemplificativa predisposta dal Fondo Prevedi: non è un documento ufficiale delle Parti firmatarie dei CCNL Edili-industria e Edili-artigianato I M P I E G A T I O P E R A I LIVELLI PARAMETRI RIPARAMETRAZIONE per livelli MAGGIORAZIONE 18,5% TOTALE VALORI ORARI NOTE A B C non applicata non applicata non applicata , , , , , , ,00 LIVELLI PARAMETRI RIPARAMETRAZIONE per livelli MAGGIORAZIONE 18,5% TOTALE VALORI ORARI NOTE A B C D = C x 18,5% E = C+D E / ,00 2, , , ,12 2, , , ,40 1, , , ,20 1, , ,0630 Per gli impiegati non è prevista riparametrazione oraria. L'importo è su base mensile Per gli operai si moltiplica il valore orario per il n.ro di ore effettivamente lavorate ,00 1, , ,0548 Il contributo Prevedi è assoggettato esclusivamente al contributo Inps di solidarietà del 10% (art.16 decreto lgs. 252/2005). Il contributo Prevedi è esente fiscalmente entro il plafond di deducibilità fiscale fino a 5.164,57 euro (art.8 comma 4 decreto lgs. 252/2005). Art. 16 comma 1 D.Lgs. 252/05 (Contributo di solidarietà) Art. 8 comma 4 D.Lgs. 252/05 (deduzione fiscale dal reddito del lavoratore ) I contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti Fermo restando l'assoggettamento a contribuzione ordinaria nel regime obbligatorio di appartenenza di o accordi collettivi, anche aziendali, alle forme di previdenza complementare, sono deducibili, ai sensi tutte le quote ed elementi retributivi di cui all'articolo 12 della legge 30 aprile 1969, n. 153, e successive dell'articolo 10 del TUIR, dal reddito complessivo per un importo non superiore ad euro 5.164,57; i contributi modificazioni, anche se destinate a previdenza complementare, a carico del lavoratore, sulle versati dal datore di lavoro usufruiscono altresì delle medesime agevolazioni contributive di cui all'articolo 16; ai contribuzioni o somme a carico del datore di lavoro, diverse da quella costituita dalla quota di fini del computo del predetto limite di euro 5.164,57 si tiene conto anche delle quote accantonate dal datore di accantonamento al TFR, destinate a realizzare le finalità di previdenza pensionistica complementare di lavoro ai fondi di previdenza di cui all'articolo 105,comma1, del citato TUIR.Per la parte dei contributi versatiche cui all'articolo 1, è applicato il contributo di solidarietà previsto nella misura del 10 per cento non hanno fruito della deduzione, compresi quelli eccedenti il suddetto ammontare, il contribuente comunica alla dall'articolo 9-bis del decreto-legge 29 marzo 1991, n. 103, convertito, con modificazioni, dalla legge 1 forma pensionistica complementare, entro il 31 dicembre dell'anno successivo a quello in cui è stato effettuato il giugno 1991, n versamento, ovvero, se antecedente, alla data in cui sorge il diritto alla prestazione, l'importo non dedotto o che non sarà dedotto nella dichiarazione dei redditi. Circonvallazione Nomentana, 180 :: Roma :: Tel 06/ Fax 06/ info@prevedi.it :: C.F

16 CONTRIBUTO CONTRATTUALE A PREVEDI PER CCNL EDILI-INDUSTRIA Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all albo Covip dei fondi pensione con il n.ro 136 Elaborazione esemplificativa predisposta dal Fondo Prevedi: non è un documento ufficiale delle Parti firmatarie dei CCNL Edili-industria e Edili-artigianato I M P I E G A T I O P E R A I LIVELLI PARAMETRI RIPARAMETRAZIONE per livelli MAGGIORAZIONE 18,5% TOTALE VALORI ORARI NOTE A B C non applicata non applicata non applicata , , , , , , ,00 LIVELLI PARAMETRI RIPARAMETRAZIONE per livelli MAGGIORAZIONE 18,5% TOTALE VALORI ORARI NOTE A B C D = C x 18,5% E = C+D E / ,20 2, , , ,40 1, , , ,36 1, , , ,00 1, , ,0548 Per gli impiegati non è prevista riparametrazione oraria. L'importo del contributo è su base mensile Per gli operai si moltiplica il valore orario per il n.ro di ore effettivamente lavorate Il contributo Prevedi è assoggettato esclusivamente al contributo Inps di solidarietà del 10% (art.16 decreto lgs. 252/2005). Il contributo Prevedi è esente fiscalmente entro il plafond di deducibilità fiscale fino a 5.164,57 euro (art.8 comma 4 decreto lgs. 252/2005). 6 comma 1 D.Lgs. 252/05 (Contributo di solidarietà) Art. 8 comma 4 D.Lgs. 252/05 (deduzione fiscale dal reddito del lavoratore ) I contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare, sono deducibili, ai sensi Fermo restando l'assoggettamento a contribuzione ordinaria nel regime obbligatorio di appartenenza di tutte dell'articolo 10 del TUIR, dal reddito complessivo per un importo non superiore ad euro 5.164,57; i contributi le quote ed elementi retributivi di cui all'articolo 12 della legge 30 aprile 1969, n. 153, e successive versati dal datore di lavoro usufruiscono altresì delle medesime agevolazioni contributive di cui all'articolo 16; ai modificazioni, anche se destinate a previdenza complementare, a carico del lavoratore, sulle contribuzioni o fini del computo del predetto limite di euro 5.164,57 si tiene conto anche delle quote accantonate dal datore di somme a carico del datore di lavoro, diverse da quella costituita dalla quota di accantonamento al TFR, lavoroaifondidiprevidenzadicuiall'articolo105,comma1,delcitatotuir.perlapartedeicontributiversatiche destinate a realizzare le finalità di previdenza pensionistica complementare di cui all'articolo 1, è applicato non hanno fruito della deduzione, compresi quelli eccedenti il suddetto ammontare, il contribuente comunica alla il contributo di solidarietà previsto nella misura del 10 per cento dall'articolo 9-bis del decreto-legge 29 forma pensionistica complementare, entro il 31 dicembre dell'anno successivo a quello in cui è stato effettuato il marzo 1991, n. 103, convertito, con modificazioni, dalla legge 1 giugno 1991, n versamento, ovvero, se antecedente, alla data in cui sorge il diritto alla prestazione, l'importo non dedotto o che non sarà dedotto nella dichiarazione dei redditi. Circonvallazione Nomentana, 180 :: Roma :: Tel 06/ Fax 06/ info@prevedi.it :: C.F

Notizie dalla Cassa Edile di Ascoli Piceno e Fermo N. 2/2015 del 10/02/2015

Notizie dalla Cassa Edile di Ascoli Piceno e Fermo N. 2/2015 del 10/02/2015 Versamento a carico Datore di Lavoro Previdenza Complementare. Decorrenza gennaio 2015 n adempimento alle previsioni stabilite

Notizie dalla Cassa Edile di Ascoli Piceno e Fermo N. 2/2015 del 10/02/2015 Versamento a carico Datore di Lavoro Previdenza Complementare. Decorrenza gennaio 2015 n adempimento alle previsioni stabilite

Spett.le Studio/Spett.le Impresa,

Spett.le Studio/Spett.le mpresa, Facendo seguito ai rinnovi CCNL Edili-industria e CCNL Cooperative del 01/07/2014, CCNL Edili-artigianato del 24/01/2014 e successive modifiche del 16/10/2014 e al conseguente

Spett.le Studio/Spett.le mpresa, Facendo seguito ai rinnovi CCNL Edili-industria e CCNL Cooperative del 01/07/2014, CCNL Edili-artigianato del 24/01/2014 e successive modifiche del 16/10/2014 e al conseguente

Versamento Obbligatorio di un importo mensile al Fondo di Previdenza complementare

Cassa Edile Emilia Romagna Scuola di Forlì-Cesena e Rimini A tutti i Consulenti del Lavoro ed Uffici Paghe Protocollo Numero 64017 - Comunicazione n. 0295 del 12.12.2014 Versamento Obbligatorio di un importo

Cassa Edile Emilia Romagna Scuola di Forlì-Cesena e Rimini A tutti i Consulenti del Lavoro ed Uffici Paghe Protocollo Numero 64017 - Comunicazione n. 0295 del 12.12.2014 Versamento Obbligatorio di un importo

Vercelli, 10 marzo 2015. AGLI STUDI DI CONSULENZA e ALLE IMPRESE ISCRITTE - LORO SEDI- Oggetto: Contributo contrattuale Prevedi 02/2015.

Vercelli, 10 marzo 2015 AGLI STUDI DI CONSULENZA e ALLE IMPRESE ISCRITTE - LORO SEDI- Oggetto: Contributo contrattuale Prevedi 02/2015. Si comunica che, prima di procedere con la compilazione della denuncia

Vercelli, 10 marzo 2015 AGLI STUDI DI CONSULENZA e ALLE IMPRESE ISCRITTE - LORO SEDI- Oggetto: Contributo contrattuale Prevedi 02/2015. Si comunica che, prima di procedere con la compilazione della denuncia

Prot. n 6533 /p/cv Roma, 20 febbraio 2015. A tutte le Casse Edili. e, p.c. ai componenti il Consiglio di Amministrazione della CNCE.

Prot. n 6533 /p/cv Roma, 20 febbraio 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 559 Oggetto: Vademecum contributo contrattuale

Prot. n 6533 /p/cv Roma, 20 febbraio 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 559 Oggetto: Vademecum contributo contrattuale

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

PER AZIENDE AVENTI ALLE PROPRIE DIPENDENZE SOLO IMPIEGATI (VERSIONE AGGIORNATA AL 23 GENNAIO 2015)

") Procedura relativa alla gestione delle adesioni contrattuali e delle contribuzioni contrattuali a Prevedi ex art. 97 del CCNL edili-industria del 1 luglio 2014 e ex art. 92 del CCNL edili-artigianato del

Procedura relativa alla gestione delle adesioni contrattuali e delle contribuzioni contrattuali a Prevedi ex art. 97 del CCNL edili-industria del 1 luglio 2014 e ex art. 92 del CCNL edili-artigianato del

A tutti i Consulenti del Lavoro ed Uffici Paghe. Precisazioni per il Versamento obbligatorio ai Fondi di Previdenza Complementare

Cassa dile milia Romagna Scuola di Forlì-Cesena e Rimini tutti i Consulenti del Lavoro ed Uffici aghe rotocollo Numero 65130 - Comunicazione n. 0298 del 30.01.2015 recisazioni per il Versamento obbligatorio

Cassa dile milia Romagna Scuola di Forlì-Cesena e Rimini tutti i Consulenti del Lavoro ed Uffici aghe rotocollo Numero 65130 - Comunicazione n. 0298 del 30.01.2015 recisazioni per il Versamento obbligatorio

La riforma della previdenza complementare (D. Lgs. 252 del 5 dicembre 2005)

") INDICAZIONI OPERATIVE PER I DATORI DI LAVORO CHE APPLICANO IL CCNL EDILI INDUSTRIA O IL CCNL EDILI ARTIGIANATO PREMESSA Le presenti indicazioni operative rispondono alle disposizioni dei seguenti Decreti

INDICAZIONI OPERATIVE PER I DATORI DI LAVORO CHE APPLICANO IL CCNL EDILI INDUSTRIA O IL CCNL EDILI ARTIGIANATO PREMESSA Le presenti indicazioni operative rispondono alle disposizioni dei seguenti Decreti

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari Art.8 Finanziamento 1. Il finanziamento delle forme pensionistiche complementari può essere attuato mediante il versamento

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari Art.8 Finanziamento 1. Il finanziamento delle forme pensionistiche complementari può essere attuato mediante il versamento

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

La riforma della previdenza complementare (D. Lgs. 252 del 5 dicembre 2005)

") INDICAZIONI OPERATIVE PER I DATORI DI LAVORO CHE APPLICANO IL CCNL EDILI INDUSTRIA O IL CCNL EDILI ARTIGIANATO PREMESSA Le presenti indicazioni operative rispondono alle disposizioni dei seguenti Decreti

INDICAZIONI OPERATIVE PER I DATORI DI LAVORO CHE APPLICANO IL CCNL EDILI INDUSTRIA O IL CCNL EDILI ARTIGIANATO PREMESSA Le presenti indicazioni operative rispondono alle disposizioni dei seguenti Decreti

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

Regolamento per i versamenti contributivi aggiuntivi SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI...

SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI... 3 PARTE PRIMA: CONTRIBUZIONE AGGIUNTIVA PER IL TRAMITE DEL DATORE DI LAVORO CON PRELIEVI DALLA RETRIBUZIONE... 3 ARTICOLO

SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI... 3 PARTE PRIMA: CONTRIBUZIONE AGGIUNTIVA PER IL TRAMITE DEL DATORE DI LAVORO CON PRELIEVI DALLA RETRIBUZIONE... 3 ARTICOLO

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro di Luca Avallone Dal 1 gennaio 2007, con l entrata in vigore del decreto legislativo 252/2005 si ampliano le possibilità

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro di Luca Avallone Dal 1 gennaio 2007, con l entrata in vigore del decreto legislativo 252/2005 si ampliano le possibilità

FAC-SIMILE PER AZIENDA CON PIU DI 49 ADDETTI

FAC-SIMILE PER AZIENDA CON PIU DI 49 ADDETTI RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TFR COMUNICAZIONE La manovra finanziaria per il 2007 ha anticipato l entrata in vigore della riforma sulla previdenza

FAC-SIMILE PER AZIENDA CON PIU DI 49 ADDETTI RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TFR COMUNICAZIONE La manovra finanziaria per il 2007 ha anticipato l entrata in vigore della riforma sulla previdenza

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR - MODULISTICA

Circolare n. 35 del 23 febbraio 2007 Decorrenza: immediata Serie: PERSONALE Argomento: Normativa e contrattualistica Oggetto: RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR -

Circolare n. 35 del 23 febbraio 2007 Decorrenza: immediata Serie: PERSONALE Argomento: Normativa e contrattualistica Oggetto: RIFORMA DELLA PREVIDENZA COMPLEMENTARE SCELTA PER LA DESTINAZIONE DEL TFR -

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Lavoratore di prima occupazione (*) successiva al 29 aprile 1993

successiva al 29 aprile 1993") CONFERIMENTO TFR ALLA PREVIDENZA COMPLEMENTARE - VERSAMENTO ALL INPS DELLE QUOTE DI TFR RESIDUE PER LE AZIENDE CON ALMENO 50 DIPENDENTI DECRETI MINISTERIALI DI ATTUAZIONE 1 FEBBRAIO 2007 Sulla Gazzetta

CONFERIMENTO TFR ALLA PREVIDENZA COMPLEMENTARE - VERSAMENTO ALL INPS DELLE QUOTE DI TFR RESIDUE PER LE AZIENDE CON ALMENO 50 DIPENDENTI DECRETI MINISTERIALI DI ATTUAZIONE 1 FEBBRAIO 2007 Sulla Gazzetta

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2.

Moduli commentati (Adesione Fonte & TFR2) new.doc Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2. Introduzione (tratta da www.tfr.gov.it) Dal

Moduli commentati (Adesione Fonte & TFR2) new.doc Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2. Introduzione (tratta da www.tfr.gov.it) Dal

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

DIREZIONE CENTRALE DELLE ENTRATE CONTRIBUTIVE DIREZIONE CENTRALE SISTEMI INFORMATIVI E TELECOMUNICAZIONI

Direzione Centrale delle Entrate Contributive Roma, 26-04-2007 Messaggio n. 10577 OGGETTO: Circolare n.70/2007. Obblighi contributivi nei riguardi del Fondo di Tesoreria. Ulteriori precisazioni. Flusso

Direzione Centrale delle Entrate Contributive Roma, 26-04-2007 Messaggio n. 10577 OGGETTO: Circolare n.70/2007. Obblighi contributivi nei riguardi del Fondo di Tesoreria. Ulteriori precisazioni. Flusso

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCEGLI IL TUO CASO FRA I QUATTRO SOTTO ILLUSTRATI, SEGUI LE ISTRUZIONI E COMPORTATI DI CONSEGUENZA. CASO 1) CASO 2)

CASO 2)") RIFORMA PREVIDENZA COMPLEMENTARE NOTA INFORMATIVA A TUTTI I LAVORATORI ISCRITTI ALLA CASSA EDILE DELLA PROVINCIA DI GROSSETO LA SCADENZA DEL 30 GIUGNO è ormai prossima pertanto: SCEGLI IL TUO CASO FRA

RIFORMA PREVIDENZA COMPLEMENTARE NOTA INFORMATIVA A TUTTI I LAVORATORI ISCRITTI ALLA CASSA EDILE DELLA PROVINCIA DI GROSSETO LA SCADENZA DEL 30 GIUGNO è ormai prossima pertanto: SCEGLI IL TUO CASO FRA

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

CONFERIMENTO DEL TFR NUOVE ASSUNZIONI

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE Il sottoscritto conferma di aver preso visione dello Statuto e della Nota

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE Il sottoscritto conferma di aver preso visione dello Statuto e della Nota

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

M.U.T. Modulo Unico Telematico

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

DIPARTIMENTO WELFARE Politiche Previdenziali

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

IntegrazionePensionisticaAurora

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

Allegato alla nota informativa. La fiscalità della previdenza complementare. Bergamo, 24 Novembre 2008

Allegato alla nota informativa. La fiscalità della previdenza complementare " La fiscalità della nuova previdenza complementare" INTRODUZIONE La legge di riforma della previdenza complementare (D.Lgs.252/2005

Allegato alla nota informativa. La fiscalità della previdenza complementare " La fiscalità della nuova previdenza complementare" INTRODUZIONE La legge di riforma della previdenza complementare (D.Lgs.252/2005

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

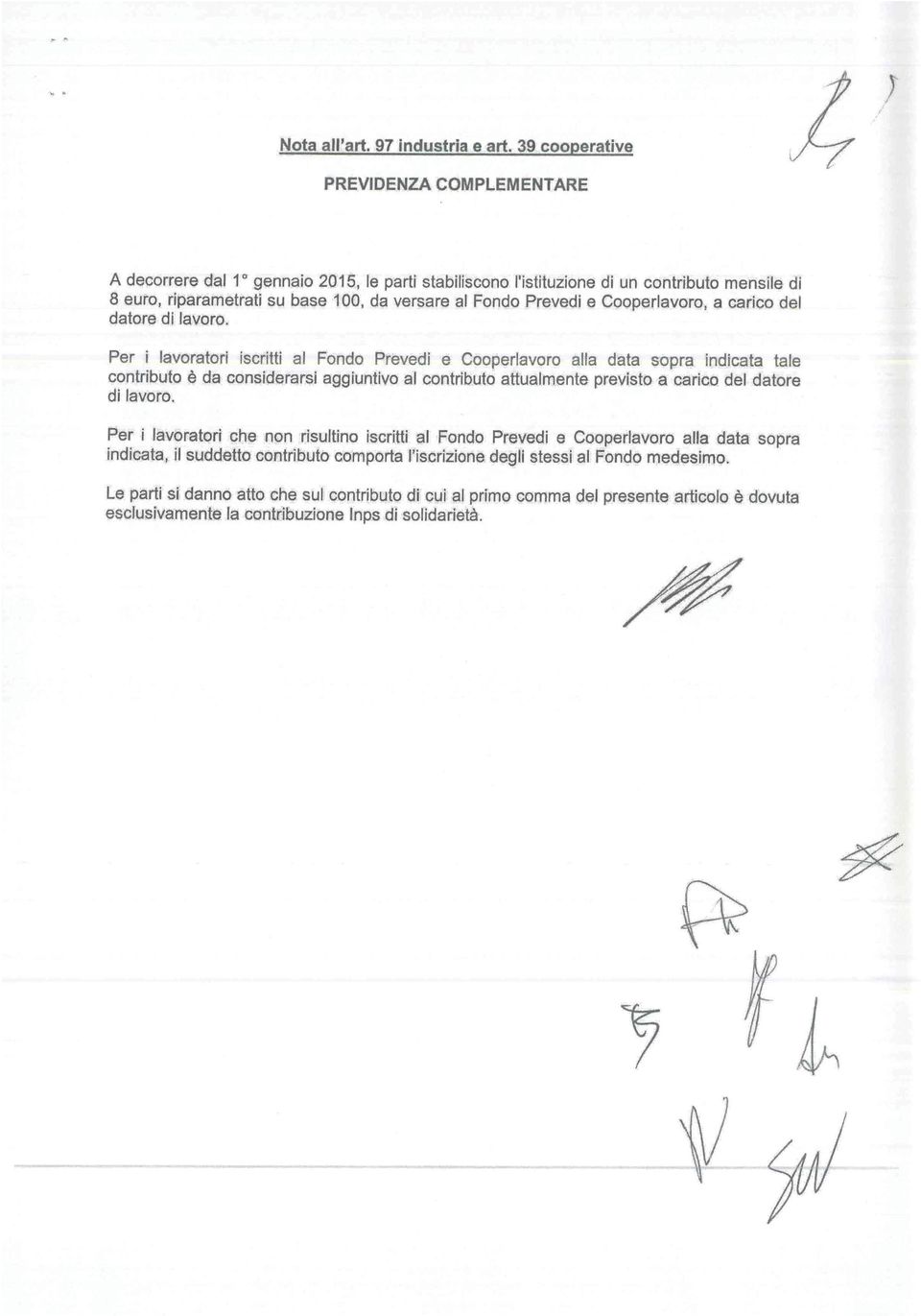

Art. 39 CCNL Edili-cooperative Previdenza complementare L adesione contrattuale e la contribuzione contrattuale a Cooperlavoro.

Alle Cooperative che applicano il CCNL Edili- Cooperative Oggetto: Art. 39 CCNL Edili-cooperative Previdenza complementare L adesione contrattuale e la contribuzione contrattuale a Cooperlavoro. Indice

Alle Cooperative che applicano il CCNL Edili- Cooperative Oggetto: Art. 39 CCNL Edili-cooperative Previdenza complementare L adesione contrattuale e la contribuzione contrattuale a Cooperlavoro. Indice

CASSA EDILE DELLA PROVINCIA DI GROSSETO

CASSA EDILE DELLA PROVINCIA DI GROSSETO ENTE DI MUTUALITA ED ASSISTENZA 58100 GROSSETO VIA MONTEROSA N. 196 TEL..0564 454535 FAX 0564 454922 C.P. N.80 Prot. n 13186 Grosseto, 14 novembre 2003 A TUTTE LE

CASSA EDILE DELLA PROVINCIA DI GROSSETO ENTE DI MUTUALITA ED ASSISTENZA 58100 GROSSETO VIA MONTEROSA N. 196 TEL..0564 454535 FAX 0564 454922 C.P. N.80 Prot. n 13186 Grosseto, 14 novembre 2003 A TUTTE LE

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

RICHIESTA TRASFERIMENTO FONDO PENSIONE APERTO E PIP

Spettabile Via Imperia, 35 20142 Milano RICHIESTA TRASFERIMENTO FONDO PENSIONE APERTO E PIP Richiesta inoltrata personalmente Richiesta inoltrata tramite la Filiale, oppure l Ufficio del Personale di:

Spettabile Via Imperia, 35 20142 Milano RICHIESTA TRASFERIMENTO FONDO PENSIONE APERTO E PIP Richiesta inoltrata personalmente Richiesta inoltrata tramite la Filiale, oppure l Ufficio del Personale di:

1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di. sospensione o riduzione dell attivita lavorativa per eventi meteorologici.

Circolare n. 1/2009 Cuneo, 16 gennaio 2009 ALLE IMPRESE EDILI AI CONSULENTI DEL LAVORO ALLE OO.SS. LORO SEDI Oggetto: 1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di sospensione

Circolare n. 1/2009 Cuneo, 16 gennaio 2009 ALLE IMPRESE EDILI AI CONSULENTI DEL LAVORO ALLE OO.SS. LORO SEDI Oggetto: 1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di sospensione

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

La destinazione del tfr. Mauro Porcelli - Airu - Università Cattolica del Sacro Cuore

La destinazione del tfr 1 Premessa: date rilevanti 29 aprile 1993: data di entrata in vigore del D.Lgs 124/1993 sulla disciplina delle forme pensionistiche complementari. L'art. 8, comma 3, prevede che

La destinazione del tfr 1 Premessa: date rilevanti 29 aprile 1993: data di entrata in vigore del D.Lgs 124/1993 sulla disciplina delle forme pensionistiche complementari. L'art. 8, comma 3, prevede che

FONDO PENSIONE PER I DIRIGENTI IBM

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Direzione Centrale Previdenza Gestione ex Inpdap. Roma, 13/09/2012

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Documento sul regime fiscale

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Le Parti Sociali firmatarie dei CCNL Edili-industria e Edili-artigianato, hanno infine sottoscritto, il 20 febbraio 2015 il

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all albo Covip dei fondi pensione con il n.ro 136 Procedura relativa alla gestione delle adesioni

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all albo Covip dei fondi pensione con il n.ro 136 Procedura relativa alla gestione delle adesioni

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

DOCUMENTO SUL REGIME FISCALE

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

RISOLUZIONE N. 131/E

RISOLUZIONE N. 131/E Roma, 27 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Deducibilità dei contributi di previdenza complementare da parte dei lavoratori di prima occupazione

RISOLUZIONE N. 131/E Roma, 27 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Deducibilità dei contributi di previdenza complementare da parte dei lavoratori di prima occupazione

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

CASSA EDILE DELLA PROVINCIA DI IMPERIA

CASSA EDILE DELLA PROVINCIA DI IMPERIA Via G. Galilei 76-18038 SAN REMO (IM) tel. 0184 577058 - fax 0184 577050 SITO WEB: www.cassaedileimperia.it E-MAIL: info@cassaedileimperia.it C.F.: 81004450086 San

CASSA EDILE DELLA PROVINCIA DI IMPERIA Via G. Galilei 76-18038 SAN REMO (IM) tel. 0184 577058 - fax 0184 577050 SITO WEB: www.cassaedileimperia.it E-MAIL: info@cassaedileimperia.it C.F.: 81004450086 San

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

~u;j& chi':2;;.jo w. di concerto con CAPOI. Espressione della volontà del lavoratore circa la destinazione del TFR maturando

~u;j& chi':2;;.jo w e~!?jf~ ~ ~~ di concerto con CAPOI Espressione della volontà del lavoratore circa la destinazione del TFR maturando Art.l Modalità di espressione della volontà del lavoratore circa

~u;j& chi':2;;.jo w e~!?jf~ ~ ~~ di concerto con CAPOI Espressione della volontà del lavoratore circa la destinazione del TFR maturando Art.l Modalità di espressione della volontà del lavoratore circa

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

DOCUMENTO SUL REGIME FISCALE 1

DOCUMENTO SUL REGIME FISCALE 1 1 Deliberato dal Consiglio di Amministrazione in data 22 luglio 2014 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi

DOCUMENTO SUL REGIME FISCALE 1 1 Deliberato dal Consiglio di Amministrazione in data 22 luglio 2014 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

ACCORDO PLURIMO SU BASE

[VZ/ACC] ACCORDO PLURIMO SU BASE INDIVIDUALE A LIVELLO AZIENDALE PER L ATTIVAZIONE DELLA PREVIDENZA COMPLEMENTARE EX ART-3, c.1, lett.a), E PER GLI EFFETTI DELL ART.12, c.2 E 13 DEL D.LGS. 05.12.2005,

[VZ/ACC] ACCORDO PLURIMO SU BASE INDIVIDUALE A LIVELLO AZIENDALE PER L ATTIVAZIONE DELLA PREVIDENZA COMPLEMENTARE EX ART-3, c.1, lett.a), E PER GLI EFFETTI DELL ART.12, c.2 E 13 DEL D.LGS. 05.12.2005,

DOCUMENTO SUL REGIME FISCALE 1

DOCUMENTO SUL REGIME FISCALE 1 1 Approvato dal Consiglio di Amministrazione il 27 marzo 2015 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi versati

DOCUMENTO SUL REGIME FISCALE 1 1 Approvato dal Consiglio di Amministrazione il 27 marzo 2015 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi versati

FONDO PENSIONE COMPLEMENTARE PER IL PERSONALE DEL BANCO DI NAPOLI

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE