Focus. Nuovo Regime reddituale Contabilità semplificata 2017 Super/Iper ammortamento

|

|

|

- Antonia Alfieri

- 6 anni fa

- Visualizzazioni

Transcript

1 Focus Nuovo Regime reddituale Contabilità semplificata 2017 Super/Iper ammortamento

2 La Legge di Stabilità 2017, (art.1 commi da 17 a 23 legge n.232) ha introdotto un nuovo regime di determinazione del reddito delle imprese che operano con il regime contabile semplificato. Le contabilità semplificate per cassa dal 2017 sono una novità che equipara la tenuta contabile e fiscale di commercianti ed artigiani a quella già oggi in vigore per i professionisti. In sintesi, il reddito delle contabilità semplificate per cassa 2017 viene determinato facendo riferimento ai ricavi effettivamente incassati, a prescindere dalla competenza economica (principio che, com è noto, caratterizza il regime contabile ordinario). Il passaggio al nuovo regime di cassa per le imprese in contabilità semplificata è obbligatorio e non opzionale. In altre parole, chi non aderisce al nuovo meccanismo può avvalersi solo del regime contabile ordinario. (salvo i piccoli contribuenti che possono accedere al regime forfettario.) La valutazione di convenienza tra mantenere la contabilità semplificata in regime di cassa 2017 ovvero passare in ordinaria deve essere valutato caso per caso, non essendo possibile aprioristicamente dare un giudizio di merito.

3 Quali soggetti dovranno adottare il nuovo regime per cassa 2017? SI tratta dei soggetti che soddisfano i requisiti per la tenuta della contabilità semplificata (e che non esercitano l opzione per la contabilità ordinaria), ovvero imprese individuali, società di persone o enti non commerciali che nell anno precedente non hanno superato i seguenti limiti di ricavi: euro per coloro che svolgono attività di prestazioni di servizi; euro per coloro che svolgono altre attività. Per determinare quindi il regime contabile da applicare dal 2017, è necessario verificare i ricavi percepiti nel 2016, eventualmente ragguagliati all anno in caso di inizio attività nel corso del 2016.

4 Come si determina il reddito per tali soggetti a partire dal 2017? Per effetto delle modifiche in esame, le imprese minori che applicano il regime di contabilità semplificata dovranno determinare il reddito imponibile come differenza tra l ammontare dei ricavi (elencati analiticamente all art. 85 del Tuir) e degli altri proventi (utili, dividendi e interessi, di cui all art. 89 del Tuir) percepiti nel periodo di imposta, e quello delle spese sostenute nel periodo stesso nell esercizio dell attività di impresa.

5 Principio di cassa Ricavi/Altri proventi percepiti REDDITO D IMPRESA meno Costi/Spese sostenuti A TALE IMPORTO VANNO AGGIUNTI: l autoconsumo personale o familiare dell imprenditore di cui all art. 57, TUIR; i redditi (proventi immobiliari) di cui all art. 90, comma 1, TUIR; le plusvalenze di cui all art. 86, TUIR; le sopravvenienze attive di cui all art. 88, TUIR e sottratte le minusvalenze / sopravvenienze passive di cui all art. 101, TUIR.

6 Non rilevano ai fini della determinazione del reddito le esistenze iniziali / rimanenze finali. Il principio di competenza è stato confermato per la deduzione delle quote di ammortamento, le perdite di beni strumentali / su crediti, l accantonamento TFR e sono state altresì confermate le deduzioni forfetarie per gli intermediari / rappresentanti di commercio, per gli esercenti attività di ristorazione e attività alberghiera, per gli autotrasportatori e per i distributori di carburante. Da notare che anche il valore della produzione netta ai fini Irap verrà determinato secondo il criterio della cassa.

7 Come attrezzarsi per applicare correttamente il nuovo regime di cassa 2017? Le nuove disposizioni prevedono infatti la modifica dell art. 18 del D.p.r. 600/1973, che pur mantenendo inalterati i requisiti in termine di limite dei ricavi per la tenuta della contabilità semplificata (euro per attività di prestazione di servizi ed euro per le altre attività), introducono nuovi obblighi contabili per adattare alle scritture contabili l applicazione del principio di cassa. A livello contabile il modificato art. 18, DPR n. 600/73 prevede 3 alternative!!!!

8 A) Tenuta dei registri degli incassi e dei pagamenti Il nuovo comma 2 dell art. 18 prevede che i soggetti in contabilità semplificata (istituire 2 registri) debbano annotare cronologicamente, in un apposito registro, i ricavi percepiti indicando, per ciascun incasso: il relativo importo; le generalità, l indirizzo e il comune di residenza anagrafica del soggetto che effettua il pagamento; gli estremi della fattura o altro documento emesso. In un diverso registro andranno annotate cronologicamente e con riferimento alla data di pagamento (in ossequio al criterio di cassa) le spese sostenute nell esercizio, fornendo le medesime informazioni. Negli stessi registri dovranno essere annotati, entro il termine di presentazione della dichiarazione dei redditi, gli altri componenti positivi e negativi di reddito (ad esempio gli ammortamenti).

9 B) Tenuta dei soli registri IVA Il successivo comma 4 dell art. 18 prevede poi la possibilità di derogare alla regola sopra indicata e quindi di non adottare i registri degli incassi e dei pagamenti nel caso in cui: i registri Iva vengano debitamente integrati con la separata annotazione delle operazioni non soggette a registrazione a fini Iva; nell ipotesi in cui l incasso o il pagamento non sia avvenuto nell anno di registrazione delle fatture, nei registri deve essere riportato l importo complessivo dei mancati incassi o pagamenti, con indicazione delle fatture cui le operazioni si riferiscono. I ricavi e le spese devono essere annotati separatamente nei registri iva relativi al periodo d imposta in cui avviene incasso/pagamento, indicando il documento contabile già registrato ai fini IVA.

10 C) Tenuta dei soli registri IVA e presunzione di incasso e pagamento Infine in base al nuovo comma 5 è data la possibilità ai contribuenti di esercitare apposita opzione, vincolante per almeno un triennio, di tenere i registri IVA senza operare annotazioni relative ad incassi e pagamenti, fermo restando l obbligo della separata annotazione delle operazioni non soggette a registrazione Iva. In tal caso, opera la presunzione legale secondo cui la data di registrazione dei documenti coincida con quella di incasso o pagamento. L opzione sarà esercitata nella prossima dichiarazione Iva.

11 Conclusioni Per le ipotesi A) e B) si dovrà quindi necessariamente tenere una prima nota aggiornandola costantemente con gli incassi ricevuti ed i pagamenti effettuati, per poter determinare correttamente alla fine dell anno il reddito del periodo. Le nuove regole si applicano a decorrere dal : tuttavia entro 30 giorni dalla data di entrata in vigore della legge di Stabilità dovrà essere emanato un apposito decreto con le disposizioni attuative alle norme in esame.

12 MULTI IMPLEMENTAZIONI ANADITTE - Due nuovi campi: Regime reddituale imprese semplificate e Tipo registro di stampa

13 MULTI IMPLEMENTAZIONI ANADITTE - Il campo Regime reddituale imprese semplificate risulta gestibile solo nel caso in cui la ditta abbia optato per un regime contabile semplificato ma non sia professionista. I valori che può assumere il presente campo sono tre, ovvero: di cassa se si opta per questo regime reddituale (alternative A o B di cui sopra) presunzione di incasso/pagamento (alternativa C) di competenza (periodo ante 2017)

14 MULTI IMPLEMENTAZIONI ANADITTE - «di competenza» (periodo ante 2017) Provvedere ad impostare il corretto regime reddituale, prima di accedere in Prima Nota!!

15 MULTI IMPLEMENTAZIONI ANADITTE - Il secondo campo, è Tipo registro di stampa che prevede due opzioni Iva con annotazioni e Incassi e pagamenti, attive solo nel caso in cui nel campo Regime reddituale imprese semplificate si sia optato per la scelta di cassa. La procedura permette la storicizzazione di questi due nuovi campi.

16 MULTI IMPLEMENTAZIONI ANADITTE - IM PO R T AN T E In caso di modifica alle informazioni inserite in questi nuovi campi può essere effettuata la storicizzazione ma è bene precisare che, se si effettua ad esempio il passaggio dalla scelta di cassa a presunzione di incasso/pagamento o viceversa, per la ditta che ha modificato l opzione presente nel campo Regime reddituale imprese semplificate sarà necessario inserire nuovamente i documenti in prima nota ed eliminare quelli registrati prima della modifica storicizzata.

17 MULTI IMPLEMENTAZIONI ANADITTE - N O T A B E N E Precisiamo che al momento della stesura delle presenti note di release le stampe riferite a quanto impostato nel campo Tipo registro di stampa non sono disponibili. La situazione contabile per il periodo 2017 mostra l informazione dei documenti non incassati/non pagati.

18 MULTI IMPLEMENTAZIONI ANAPDC La modifica ha interessato anche il comando ANAPDC Anagrafica Piano dei conti : il campo Conto sospeso professionisti diventa il campo Conto sospeso e l informazione che esso può contenere è stata modificata prevedendo le seguenti opzioni: No Conto sospeso professionista ed impresa Conto sospeso professionista Conto sospeso impresa

19 MULTI IMPLEMENTAZIONI ANAPDC Questa modifica è rilevante solo nel caso in cui si sia adottato il regime reddituale di cassa (campo Regime reddituale imprese semplificate impostato a di cassa o presunzione di incasso/pagamento ). Per coloro che utilizzano il Piano dei Conti Standard Teamsystem, l informazione sarà aggiornata automaticamente con l esecuzione del comando CARSTD. Viceversa, per i conti non agganciati a conti standard o in presenza di Piano dei Conti non standard, andrà eseguito un controllo sulla corretta compilazione del campo Conto sospeso sull anagrafica del piano dei conti.

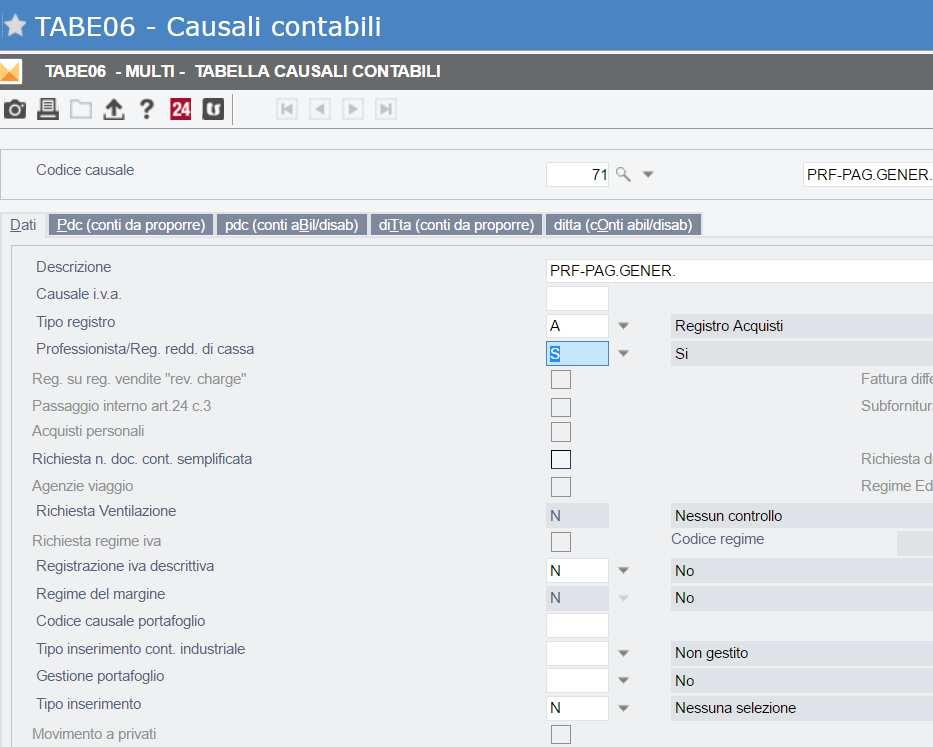

20 MULTI IMPLEMENTAZIONI TABE06

21 MULTI IMPLEMENTAZIONI TABE06 Nel caso in cui si tratti di una causale contabile non Iva, e nel campo Professionista/regime reddituale di cassa, le opzioni possibili sono S, C (da utilizzare per l incasso da cliente), F (da utilizzare per il pagamento fornitori), L e O per causali che movimentano rispettivamente clienti e fornitori. Quanto detto vale sia nel caso di ditta semplificata con regime di cassa che nel caso di ditta professionista. Qualora per una causale contabile non Iva il campo Professionista/regime reddituale di cassa sia stato erroneamente impostato a N, la procedura in fase di inserimento in prima nota ne darà segnalazione con un messaggio a video.

22 Causale Incasso Clienti parametro C TABE06 Causale pagamento Fornitori parametro F Causale pagamento Generico parametro O Causale incasso Generico parametro L

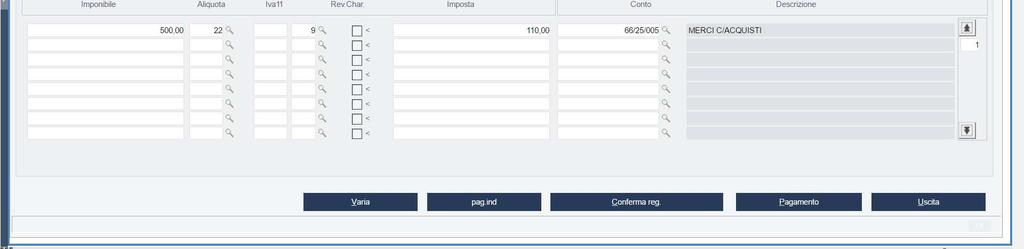

23 MPRI PRIMA NOTA La gestione per il nuovo regime dei semplificati per cassa rispecchia quella dei professionisti semplificati. Registrando le fatture di acquisto/vendite nel 2017, ed il costo è definito come sospeso nell anagrafica PDC La semplice conferma della registrazione (senza pagamento) causa lo storno del costo/ricavo nel partitario, ed il relativo importo viene riportato nella situazione contabile nel costi non pagati. Al contrario se il conto di costo/ ricavo non è definito come non sospeso, la conferma della registrazione lo rende effettivo

24 MPRI PRIMA NOTA

25 MPRI PRIMA NOTA

26 MPRI PRIMA NOTA Il tasto funzione Pagamento permette di effettuare il pagamento contestuale

27 MPRI PRIMA NOTA Per registrazioni che riguardano causali contabili non Iva, è importante che la causale che si sta movimentando abbia il campo Regime reddituale di cassa impostato a S. Entrando nella registrazione la procedura nel campo Data registrazione pagamento propone una data uguale a quella di registrazione ( Data di registrazione ). Lasciando il campo Data registrazione pagamento compilato, alla conferma della registrazione il costo/ricavo sospeso viene considerato come effettivo e non sospeso. Viceversa, lasciando il campo Data registrazione pagamento a Spazio, il costo/ricavo sospeso rimane tale, quindi stornato dal partitario e esposto nella situazione contabile come non pagato.

28 MPRI PRIMA NOTA Data registrazione pagamento uguale a Data di registrazione, alla conferma della registrazione il costo/ricavo sospeso viene considerato come effettivo e non sospeso. A Spazio il costo/ricavo rimane sospeso!!

29 MPRI PRIMA NOTA Le registrazioni di causali per le quali il campo Professionista/regime reddituale di cassa è impostato a L Altri movimenti clienti / O Altri movimenti fornitori seguono lo stesso procedimento appena descritto, e in questo caso nella registrazione andrà compilato il campo Cliente/Fornitore. Le causali con il campo Professionista/regime reddituale di cassa è impostato a C Incasso cliente / F Pagamento fornitore potranno essere utilizzate per incassare/pagare le fatture o i documenti non Iva, sospesi (non incassati contestualmente).

30 Contabilità semplificate: regime di presunzione -Impostazioni - ANADITTE

31 Contabilità semplificate: regime di presunzione MPRI PRIMA NOTA In base al comma 5 le imprese minori potranno anche decidere per la tenuta dei soli registri ordinari Iva con la presunzione che la data di registrazione dei documenti coincida con quella in cui è intervenuto il relativo incasso o pagamento. (Non è presente il tasto funzione pagamento)

32 Super/Iper Ammortamento (Legge di Bilancio 2017) ASPETTI NORMATIVI La Legge di Bilancio 2017 ha previsto 3 diverse tipologie di ammortamento maggiorato: Iper - ammortamento 250% Super - ammortamento immateriali 140% Super - ammortamento 140% (proroga)

33 Super/Iper Ammortamento (Legge di Bilancio 2017) Cos è l iper ammortamento al 250%? ASPETTI NORMATIVI La Legge di Stabilità 2017 ha introdotto l iper ammortamento al 250 per cento sugli investimenti rientranti nel piano industria 4.0. Si tratta di una nuova agevolazione legata all acquisto di beni che favoriscono i processi di trasformazione tecnologica e/o digitale in chiave Industria 4.0. Gli investimenti, effettuati dal 1 gennaio 2017 al 31 dicembre 2017 (ovvero entro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione), in beni materiali strumentali nuovi inclusi nell elenco di cui all Allegato A alla legge di stabilità, per tali beni il costo di acquisizione è maggiorato del 150%.

34 Super/Iper Ammortamento (Legge di Bilancio 2017) ASPETTI NORMATIVI Super ammortamento 140 per cento per acquisto/sviluppo software: novità della Legge di stabilità 2017 Il super ammortamento al 140 per cento è stato esteso anche ai software. Si tratta di una novità assoluta in quanto la normativa entrata in vigore quest anno, com è noto, non prevede il super ammortamento per i beni immateriali. Dal periodo d imposta 2017 tra i beni agevolabili vi sono anche i software. Su tali beni immateriali si potrà applicare il super ammortamento al 140 per cento purché i software stessi siano collegati alla trasformazione tecnologica in chiave Industria 4.0. In altre parole, per beneficiare del super ammortamento al 140 per cento anche sui software imprese e professionisti dovranno preliminarmente effettuare un investimento previsto dal piano Industria 4.0. Per tali beni il costo di acquisizione è maggiorato del 40%.

35 Super/Iper Ammortamento (Legge di Bilancio 2017) ASPETTI NORMATIVI Super ammortamento 140 per cento per acquisto/sviluppo software: Ad esempio per: novità della Legge di stabilità 2017 beni strumentali con funzionamento controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti; sistemi per l assicurazione della qualità e della sostenibilità; dispositivi per l interazione uomo macchina e per il miglioramento dell ergonomia e della sicurezza del posto di lavoro. Sugli investimenti sopra elencati imprese e professionisti potranno beneficiare dell iper ammortamento al 250 per cento. Sul software collegato all utilizzo di tali beni, invece, si potrà beneficiare del super ammortamento al 140 per cento. Quindi e possibile usufruire di detta agevolazione quando il bene immateriale è interconnesso al bene materiale rientrante in Industria 4.0 (allegato B Legge di stabilità)

36 Super/Iper Ammortamento (Legge di Bilancio 2017) ASPETTI NORMATIVI Super ammortamento al 140 per cento confermato nel 2017: Il super ammortamento al 140 per cento viene confermato anche per il periodo d imposta 2017 e consiste nella proroga al 31 dicembre 2017 (ovvero al 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20 per cento del costo di acquisizione), del termine per usufruire del super ammortamento già in vigore nel 2016, limitatamente all acquisto di beni materiali strumentali nuovi. Legge di bilancio 2017 è intervenuta su questo capitolo del super ammortamento al 140 per cento, eliminando la possibilità di agevolazioni fiscali su: auto aziendali ad uso promiscuo (cioé non esclusivamente legate all attività aziendale); auto concesse in uso a dipendenti. In questo senso, il super ammortamento auto al 140 per cento rimane applicabile solo per le auto aziendali utilizzate esclusivamente per l attività imprenditoriale. Per tali beni il costo di acquisizione è maggiorato del 40%.

37 Super/Iper Ammortamento (Legge di Bilancio 2017) CESP1 CESTIONE CESPITI La procedura relativamente alla gestione cespiti e alla gestione leasing è stata modificata per accogliere questa novità normativa.

")

sarà di 45.")

38 Super/Iper Ammortamento (Legge di Bilancio 2017) CESP1 CESTIONE CESPITI Es.: Iper ammortamento 250% la maggiorazione del costo(30.000) sarà di euro

")

39 Super/Iper Ammortamento (Legge di Bilancio 2017) CESP1 CESTIONE CESPITI Es.: super amm.to immateriali 140% la maggiorazione del costo (30.000) sarà di euro

")

40 Super/Iper Ammortamento (Legge di Bilancio 2017) CESP1 CESTIONE CESPITI Es.: super ammortamento (prologa)140% la maggiorazione del costo (30.000) sarà di euro

41 Super/Iper Ammortamento (Legge di Bilancio 2017) CESP2 CESP7 - GESTIONE STAMPE 140% Super Ammortamento 140% (prologa) Ripresa fiscale in diminuzione per l ammortamento di 900 euro calcolato sui del maggior costo. 250% Iper-ammortamento 250% Ripresa fiscale in diminuzione per l ammortamento di euro calcolato sui del maggior costo. 140% Super amm.to immateriali 140% Ripresa fiscale in diminuzione per l ammortamento di euro calcolato sui del maggior costo.

LEASING L")

42 Super/Iper Ammortamento (Legge di Bilancio 2017) LEASING L introduzione di questa modifica ha riguardato anche la Gestione del Leasing.

43

Anno 2016 RF266 DISEGNO DI LEGGE DI STABILITÀ CONTRIBUENTI IN SEMPLIFICATA E NUOVO REGIME PER CASSA

Anno 2016 RF266 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 5 OGGETTO DDL FINANZIARIA 2017 CONTABILITA SEMPLIFICATE E REGIME DI CASSA RIFERIMENTI Art. 5 D.L. 193/2016, IN G.U. DEL 24/10/2016 CIRCOLARE

Anno 2016 RF266 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 5 OGGETTO DDL FINANZIARIA 2017 CONTABILITA SEMPLIFICATE E REGIME DI CASSA RIFERIMENTI Art. 5 D.L. 193/2016, IN G.U. DEL 24/10/2016 CIRCOLARE

Circolare N. 180 del 23 Settembre 2016

Circolare N. 180 del 23 Settembre 2016 Contabilità semplificata: adeguamento alle novità dal 1 gennaio 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017 (legge n. 232 del 11.12.2016,

Circolare N. 180 del 23 Settembre 2016 Contabilità semplificata: adeguamento alle novità dal 1 gennaio 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017 (legge n. 232 del 11.12.2016,

Studio Tributario - Commerciale. Oggetto

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA. Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017)

") LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017) FINALITA DELLA DISPOSIZIONE L articolo 5 del DDL bilancio 2017 introduce,

LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017) FINALITA DELLA DISPOSIZIONE L articolo 5 del DDL bilancio 2017 introduce,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

News per i Clienti dello studio

News per i Clienti dello studio N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile

News per i Clienti dello studio N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile

Ufficio Tributario Paolo Stoppa

Informativa per la clientela di studio N. 20 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Il regime di cassa per i contribuenti in contabilità semplificata Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 20 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Il regime di cassa per i contribuenti in contabilità semplificata Gentile Cliente, con la stesura del presente

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

MULTI/REDDITI - Note Utente GDRD01

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri d impresa/lavoro autonomo ed IRAP, all interno della Dichiarazione dei

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri d impresa/lavoro autonomo ed IRAP, all interno della Dichiarazione dei

SPECIFICHE OPERATIVE X LA CONTABILITA DEI PROFESSIONISTI

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012. Oggetto: IL NUOVO REGIME DEI MINIMI

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

OGGETTO: Il regime di cassa per i contribuenti in contabilità semplificata

Informativa per la clientela di studio N. 202 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Il regime di cassa per i contribuenti in contabilità semplificata Gentile Cliente, con la stesura del

Informativa per la clientela di studio N. 202 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Il regime di cassa per i contribuenti in contabilità semplificata Gentile Cliente, con la stesura del

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA

OGGETTO: Circolare 2.2017 Seregno, 9 gennaio 2017 REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA La Legge di bilancio 2017 (legge n. 232 dell 11.12.2016) all Art. 1 cc. 17-23, ha apportato

OGGETTO: Circolare 2.2017 Seregno, 9 gennaio 2017 REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA La Legge di bilancio 2017 (legge n. 232 dell 11.12.2016) all Art. 1 cc. 17-23, ha apportato

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Anno 2016 RF321 LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE SEMPLIFICATE

Anno 2016 RF321 www.redazionefiscale.it REDAZIONE FISCALE Pag. 1 / 8 OGGETTO LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE SEMPLIFICATE RIFERIMENTI LEGGE BILANCIO 2017 IN ATTESA DI PUBBL. IN GU ART. 66

Anno 2016 RF321 www.redazionefiscale.it REDAZIONE FISCALE Pag. 1 / 8 OGGETTO LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE SEMPLIFICATE RIFERIMENTI LEGGE BILANCIO 2017 IN ATTESA DI PUBBL. IN GU ART. 66

IL NUOVO REGIME SEMPLIFICATO PER CASSA Legge 11 dicembre 2016 n. 232, art.1 commi (Approfondimento aggiornato al 23/12/2016)

") IL NUOVO REGIME SEMPLIFICATO PER CASSA Legge 11 dicembre 2016 n. 232, art.1 commi 17-23 (Approfondimento aggiornato al 23/12/2016) A cura di Raffaella Pompei, dottore commercialista, funzionario dell Ufficio

IL NUOVO REGIME SEMPLIFICATO PER CASSA Legge 11 dicembre 2016 n. 232, art.1 commi 17-23 (Approfondimento aggiornato al 23/12/2016) A cura di Raffaella Pompei, dottore commercialista, funzionario dell Ufficio

Roma, 14/02/2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE

Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

REGISTRAZIONE DI FATTURE DI VENDITA CON IVA DIFFERITA Art. 7 del D.L N.185

REGISTRAZIONE DI FATTURE DI VENDITA CON IVA DIFFERITA Art. 7 del D.L. 29.11.2008 N.185 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura

REGISTRAZIONE DI FATTURE DI VENDITA CON IVA DIFFERITA Art. 7 del D.L. 29.11.2008 N.185 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura

MULTI/REDDITI - Note Utente GDRD01

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri della Dichiarazione dei Redditi (Modello UNICO) è possibile trasferirli

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri della Dichiarazione dei Redditi (Modello UNICO) è possibile trasferirli

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA. Incontro di studio. 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI. D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva )

") IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

Oggetto: NUOVO REGIME FORFETTARIO 2016

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 322 09.12.2015 Regime forfettario: come cambia dal 2016 A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Fiscal News La circolare di aggiornamento professionale N. 322 09.12.2015 Regime forfettario: come cambia dal 2016 A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

OGGETTO: IRES: versamento acconto

Informativa per la clientela di studio N. 172 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: IRES: versamento acconto Gentile Cliente, La presente per comunicarle che in data 30.11.2016 scade il

Informativa per la clientela di studio N. 172 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: IRES: versamento acconto Gentile Cliente, La presente per comunicarle che in data 30.11.2016 scade il

OGGETTO: Nuovi minimi e ritenute d acconto

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

La scelta vincola per un triennio

Fiscal News La circolare di aggiornamento professionale N. 49 13.02.2014 Iva per cassa e Modello Iva 2014 La scelta vincola per un triennio Categoria: Iva Sottocategoria: Dichiarazione Per l adesione al

Fiscal News La circolare di aggiornamento professionale N. 49 13.02.2014 Iva per cassa e Modello Iva 2014 La scelta vincola per un triennio Categoria: Iva Sottocategoria: Dichiarazione Per l adesione al

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

IL NUOVO FORFAIT - AGGIORNAMENTO

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

CONTENUTO DELL AGGIORNAMENTO

Rescaldina, 12 Gennaio 2017 Release AG201701 CONTENUTO DELL AGGIORNAMENTO STORICIZZAZIONE FISCALE 2016 (easy16) CONTABILITA SEMPLIFICATA: PRIME IMPLEMENTAZIONI VARIE STORICIZZAZIONE FISCALE 2016 (easy16)

Rescaldina, 12 Gennaio 2017 Release AG201701 CONTENUTO DELL AGGIORNAMENTO STORICIZZAZIONE FISCALE 2016 (easy16) CONTABILITA SEMPLIFICATA: PRIME IMPLEMENTAZIONI VARIE STORICIZZAZIONE FISCALE 2016 (easy16)

Super ammortamento 2016

CT-1511-0205, del 30/11/2015 Super ammortamento 2016 Premessa... 2 Riferimenti normativi... 2 Interventi in Business Net... 2 La gestione in Business NET 2014 e Business net 2015... 3 Acquisto di cespite...

CT-1511-0205, del 30/11/2015 Super ammortamento 2016 Premessa... 2 Riferimenti normativi... 2 Interventi in Business Net... 2 La gestione in Business NET 2014 e Business net 2015... 3 Acquisto di cespite...

PROFESSIONISTA IN REGIME ORDINARIO

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

(i) l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;

l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;") Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Ai sensi dell art. 14, D.Lgs. n. 23/2011 così come risultante dopo le modifiche apportate dall art. 1, comma 715, Finanziaria 2014:

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Professionista che cessa l attivita

Professionista che cessa l attivita Circ. 11/07 > deve cessare la partita IVA Soluzione non condivisibile, ma le alternative non sono chiare: Quadro RL ma problema IRAP Quadro RE anche in assenza di partita

Professionista che cessa l attivita Circ. 11/07 > deve cessare la partita IVA Soluzione non condivisibile, ma le alternative non sono chiare: Quadro RL ma problema IRAP Quadro RE anche in assenza di partita

SULLE REGISTRAZIONI CONTABILI

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

San Marino, IGR: cosa cambia per le persone fisiche

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Le Circolari della Fondazione Studi

Le Circolari della Fondazione Studi ANNO 2017 CIRCOLARE NUMERO 1 IL NUOVO REGIME FISCALE DELLE IMPRESE MINORI PREMESSA La Legge di Bilancio 2017 rivoluziona la determinazione del reddito delle imprese

Le Circolari della Fondazione Studi ANNO 2017 CIRCOLARE NUMERO 1 IL NUOVO REGIME FISCALE DELLE IMPRESE MINORI PREMESSA La Legge di Bilancio 2017 rivoluziona la determinazione del reddito delle imprese

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Integrazione al Manuale Utente 1

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

ESEMPI DI REGISTRAZIONE

INSERIRE DOCUMENTI CHE NON MOVIMENTANO IL MAGAZZINO La registrazione di fatture ricevute per servizi, di spese varie come gli stipendi ai collaboratori, assicurazioni, tasse. In generale tutte quelle spese

INSERIRE DOCUMENTI CHE NON MOVIMENTANO IL MAGAZZINO La registrazione di fatture ricevute per servizi, di spese varie come gli stipendi ai collaboratori, assicurazioni, tasse. In generale tutte quelle spese

BOZZA SPECIFICHE TECNICHE IRAP SP

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E Dott. Mauro Nicola Appuntamento con l Esperto, 28 settembre 2016 Riserve e assegnazione L assegnazione dei beni ai soci

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E Dott. Mauro Nicola Appuntamento con l Esperto, 28 settembre 2016 Riserve e assegnazione L assegnazione dei beni ai soci

Nuovo Regime Forfetario

Le novità della Legge di Stabilità per il 2016 Nuovo Regime Forfetario Slide a cura di Valentina Falzaresi 1 Sommario Premessa Il regime forfetario introdotto dalla Legge di Stabilità 2015 Le novità della

Le novità della Legge di Stabilità per il 2016 Nuovo Regime Forfetario Slide a cura di Valentina Falzaresi 1 Sommario Premessa Il regime forfetario introdotto dalla Legge di Stabilità 2015 Le novità della

2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 8. CREDITO D IMPOSTA PER L ATTIVITÀ DI RICERCA E SVILUPPO

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

REGIME FORFETTARIO. 392/

REGIME FORFETTARIO info@dbnefisco.it 392/6546370 DBN E FISCO REGIME FORFETTARIO Applicazione forfettario per inquadramento soggetti operanti nelle mondo delle discipline bionaturali A cura della Dottoressa

REGIME FORFETTARIO info@dbnefisco.it 392/6546370 DBN E FISCO REGIME FORFETTARIO Applicazione forfettario per inquadramento soggetti operanti nelle mondo delle discipline bionaturali A cura della Dottoressa

IVA per cassa. Normativa... 2 Operatività... 3 Parametri di gestione... 3 Causali contabili... 4 Prima nota... 5 Liquidazione IVA...

1 Normativa... 2 Operatività... 3 Parametri di gestione... 3 Causali contabili... 4 Prima nota... 5 Liquidazione IVA... 6 Pagina 1 di 6 2 Normativa Normativa di riferimento: Art. 7 D.L. n.ro 185/2008 Decreto

1 Normativa... 2 Operatività... 3 Parametri di gestione... 3 Causali contabili... 4 Prima nota... 5 Liquidazione IVA... 6 Pagina 1 di 6 2 Normativa Normativa di riferimento: Art. 7 D.L. n.ro 185/2008 Decreto

Deducibilità canoni Leasing

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Elementi del reddito d impresa. Anno Accademico 2010/11

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

4 Maggio Corso Novità Fiscali 2016

4 Maggio 2016 Corso Novità Fiscali 2016 1 Argomenti del Corso «Novità Fiscali 2016» Credito d'imposta IRAP (art.1,co.21, Legge n.190/2014) Agevolazione "Super-ammortamento" (Legge di Stabilità 2016) Gestione

4 Maggio 2016 Corso Novità Fiscali 2016 1 Argomenti del Corso «Novità Fiscali 2016» Credito d'imposta IRAP (art.1,co.21, Legge n.190/2014) Agevolazione "Super-ammortamento" (Legge di Stabilità 2016) Gestione

Cessione auto per i minimi

Fiscal News La circolare di aggiornamento professionale N. 358 04.12.2014 Cessione auto per i minimi Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Dal momento dell'uscita del contribuente

Fiscal News La circolare di aggiornamento professionale N. 358 04.12.2014 Cessione auto per i minimi Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Dal momento dell'uscita del contribuente

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Liquidazione IVA per Cassa

Liquidazione IVA per Cassa Manuale Utente A cura di : VERS. 9.04T DEL 11/12/2012 (T. MICELI) Assist. Clienti IVA x CASSA SOMMARIO pag. I Sommario Premessa... 1 1. Aggiornamento archivi... 2 1.1. Scelta

Liquidazione IVA per Cassa Manuale Utente A cura di : VERS. 9.04T DEL 11/12/2012 (T. MICELI) Assist. Clienti IVA x CASSA SOMMARIO pag. I Sommario Premessa... 1 1. Aggiornamento archivi... 2 1.1. Scelta

Iva Per cassa Dl 185/08

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

VARIAZIONE ALIQUOTA IVA

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

Oggetto: regime fiscale dei contribuenti minimi e marginali principali novità

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

I super-ammortamenti Art. 7, DDL Stabilità o t t o b r e

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

L IMPOSTA SUL VALORE AGGIUNTO

L IMPOSTA SUL VALORE AGGIUNTO E un imposta generale sui consumi che si applica in modo proporzionale con aliquote differenziate sulle cessione di beni e sulle prestazioni di servizi. caratteri operazioni

L IMPOSTA SUL VALORE AGGIUNTO E un imposta generale sui consumi che si applica in modo proporzionale con aliquote differenziate sulle cessione di beni e sulle prestazioni di servizi. caratteri operazioni

RISCONTI: APPLICAZIONI IN CONTABILITÀ

RATEI E RISCONTI PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 RISCONTI: APPLICAZIONI IN

RATEI E RISCONTI PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 RISCONTI: APPLICAZIONI IN

Avvertenze. Descrizione dell aggiornamento. Istruzioni

1 Release Versione Applicativo Contabilità Oggetto: Modifiche varie Versione: 201601 Data di rilascio: 01/03/2016 Sigla: Avvertenze Chiudere l applicativo su tutti i pc prima di effettuare l installazione.

1 Release Versione Applicativo Contabilità Oggetto: Modifiche varie Versione: 201601 Data di rilascio: 01/03/2016 Sigla: Avvertenze Chiudere l applicativo su tutti i pc prima di effettuare l installazione.

Le novità del modello Unico ENC

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

N.B.: per poter eseguire la 1ª chiusura I.V.A. periodica dell'anno occorre avere eseguito la Chiusura I.V.A. a fine anno.

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

NUOVO REGIME DEI MINIMI

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

12 Gestione dei Corrispettivi

12 Gestione dei Corrispettivi I commercianti al dettaglio sono, di norma, esonerati dall obbligo di fatturazione (salvo richiesta del cliente) ai sensi dell art. 22 DPR 633/72 e per documentare le operazioni

12 Gestione dei Corrispettivi I commercianti al dettaglio sono, di norma, esonerati dall obbligo di fatturazione (salvo richiesta del cliente) ai sensi dell art. 22 DPR 633/72 e per documentare le operazioni

I BENI STRUMENTALI E IL BILANCIO D ESERCIZIO

Prova semistrutturata I BENI STRUMENTALI E IL BILANCIO D ESERCIZIO di Emanuele Perucci Conoscenze distinguere le varie modalità di acquisizione di un bene strumentale individuare le voci dello S.P., del

Prova semistrutturata I BENI STRUMENTALI E IL BILANCIO D ESERCIZIO di Emanuele Perucci Conoscenze distinguere le varie modalità di acquisizione di un bene strumentale individuare le voci dello S.P., del

Siena, da novembre WEEKEND

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

# Come creare un soggetto contabile

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

SOCIETÀ DI COMODO IN PERDITA SISTEMATICA. ASSEGNAZIONE DEI BENI AI SOCI.

SOCIETÀ DI COMODO IN PERDITA SISTEMATICA. ASSEGNAZIONE DEI BENI AI SOCI. Prof. Gianfranco Ferranti Capo Dipartimento delle scienze tributarie della Scuola superiore del Ministero dell economia e delle

SOCIETÀ DI COMODO IN PERDITA SISTEMATICA. ASSEGNAZIONE DEI BENI AI SOCI. Prof. Gianfranco Ferranti Capo Dipartimento delle scienze tributarie della Scuola superiore del Ministero dell economia e delle

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Legge di stabilità 2015 Regime fiscale agevolato per autonomi

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

Scheda operativa Versione c00. Acconto IVA

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

PROFESSIONISTA IN REGIME ORDINARIO

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 32 02.02.2015 Nuovo regime forfettario: la verifica dei ricavi Categoria: Finanziaria Sottocategoria: 2015 Categoria: Regimi speciali Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 32 02.02.2015 Nuovo regime forfettario: la verifica dei ricavi Categoria: Finanziaria Sottocategoria: 2015 Categoria: Regimi speciali Sottocategoria:

FISSATO AL IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Informativa n. 43 del 30.10.2012 INDICE

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

AZIENDA ENTE NO PROFIT OPERATIVITA. La gestione è attiva a partire dall esercizio 2013

AZIENDA ENTE NO PROFIT La gestione è attiva a partire dall esercizio 2013 OPERATIVITA A partire dall esercizio 2013, dal menù Aziende Apertura azienda (F4) Dati aziendali Parametri Contabili, è necessario

AZIENDA ENTE NO PROFIT La gestione è attiva a partire dall esercizio 2013 OPERATIVITA A partire dall esercizio 2013, dal menù Aziende Apertura azienda (F4) Dati aziendali Parametri Contabili, è necessario

Nota integrativa al bilancio al 31/12/2014

Nota integrativa al bilancio al 31/12/2014 Introduzione La presente Nota Integrativa costituisce parte integrante del bilancio della Fondazione per i Beni Culturali Ebraici in Italia ed è stata redatta

Nota integrativa al bilancio al 31/12/2014 Introduzione La presente Nota Integrativa costituisce parte integrante del bilancio della Fondazione per i Beni Culturali Ebraici in Italia ed è stata redatta

PROVVEDIMENTO N. PROT ROMA 16/09/2016

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

Periodico informativo n. 15/2011. Registrazione delle fatture inferiori a 154,94

Periodico informativo n. 15/2011 Registrazione delle fatture inferiori a 154,94 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che le fatture di importo inferiore

Periodico informativo n. 15/2011 Registrazione delle fatture inferiori a 154,94 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che le fatture di importo inferiore

Decreti Monti. NOVITA in materia di STUDI DI SETTORE e di CONTROLLI

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.