DIRED Le novità dei modelli dichiarativi reddituali 2017

|

|

|

- Oliviero Romeo

- 6 anni fa

- Visualizzazioni

Transcript

1 DIRED 2017 Le novità dei modelli dichiarativi reddituali 2017

2 Redditi Frontespizio Addio all «Unico» La dichiarazione Iva annuale non può essere presentata in forma unificata con la dichiarazione dei redditi il nome del modello diventa «Redditi». Nel frontespizio, nel riquadro Tipo di dichiarazione, sono state eliminate le caselle Redditi e IVA.

3 Redditi Frontespizio Un altra novità è costituita dall eliminazione della casella Dichiarazione integrativa a favore mantenendo la casella generica Dichiarazione integrativa. Infatti a seguito delle modifiche apportate dall articolo 5 del D.L. 193/2016, il termine per la presentazione della dichiarazione integrativa a favore del contribuente è stato equiparato a quello previsto per la presentazione dell integrativa a favore dell Amministrazione finanziaria. Pertanto, qualora occorra presentare una dichiarazione integrativa, non è più necessario segnalare se trattasi di integrativa a favore o a sfavore.

4 Redditi Frontespizio Infine da notare che nel rigo Domicilio fiscale al 01/01/2017 è stata inserita la nuova casella Fusione Comuni riservata ai contribuenti residenti in un Comune istituito tramite fusione, per il quale sono state deliberate aliquote di addizionale comunale IRPEF differenti per ciascuno dei territori dei Comuni estinti. In tale casella va indicato il codice identificativo desumibile dalla nuova tabella Elenco comuni istituiti per fusione nel corso del 2016 e che hanno adottato aliquote dell addizionale comunale differenziate.

5 Redditi 2017 Quadro DI Le modifiche al D.L. ora citato hanno comportato l introduzione del nuovo quadro DI, riservato a chi ha presentato nel 2016 una o più dichiarazioni integrative oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d imposta successivo a quello di riferimento della dichiarazione integrativa. Proprio per indicare il maggior credito che emerge da tali dichiarazioni integrative "ultrannuali" è stato previsto il Quadro DI Dichiarazione integrativa.

6 Redditi 2017 Quadro DI In particolare, se nel corso del 2016 sono state presentate più integrative relative a differenti periodi d'imposta, va compilato un distinto rigo per ciascun codice tributo e relativo periodo d'imposta. Nella colonna 3 "Periodo d'imposta" deve essere indicato l'anno cui si riferisce l'integrativa (ad esempio, per Unico 2013 va indicato l'anno 2012), mentre nella colonna 2 va riportato il codice tributo relativo al credito derivante dall'integrativa (ad esempio, 2003 per il saldo Ires).

per la quota non chiesta a rimborso nella stessa integrativa.")

7 Redditi 2017 Quadro DI In colonna 4 va riportato il credito per i casi di correzione di errori contabili (*) di competenza, mentre in colonna 5 va indicato l importo totale del credito (comprensivo cioè del credito da errori contabili della colonna 4 e del credito derivante da altre cause) per la quota non chiesta a rimborso nella stessa integrativa (*) Con il nuovo comma 8-bis dell'articolo 2 del Dpr 322/1998, è ora infatti possibile presentare una dichiarazione integrativa anche per i casi di correzione di errori contabili di competenza, venendo meno la necessità di "transitare" per l'esposizione dei dati integrativi nel quadro RS che, per questo motivo, è stato eliminato dalla modulistica dichiarativa 2017.

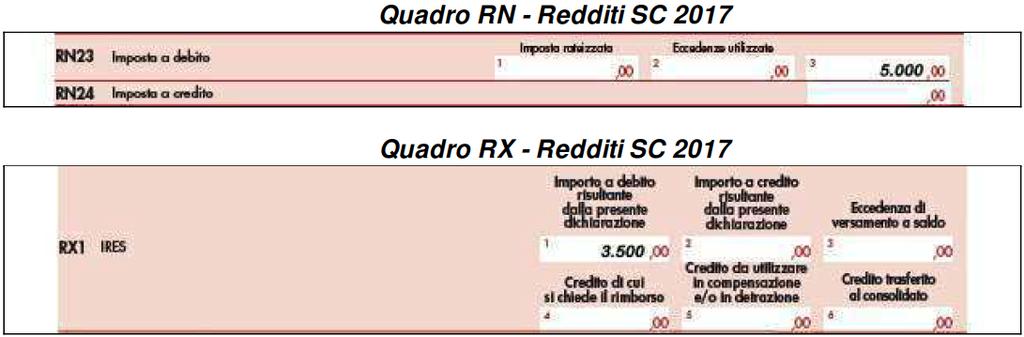

8 Redditi 2017 Quadro DI ESEMPIO Dichiarazione integrativa per il periodo d imposta 2013 presentata nel 2016 da cui emerge solo un credito per IRES di euro derivante da errori contabili di competenza.

9 Redditi 2017 Quadro DI Il credito che emerge dal quadro DI concorre alla liquidazione dell IRES nel quadro RX. Ad esempio, se è stato compilato un rigo del quadro DI con il codice tributo 2003 (Ires), l'importo a debito è prima diminuito del credito indicato in colonna 5 del quadro DI e poi riportato nella colonna 1 del rigo RX1. Supponendo un credito Ires da quadro DI pari a euro, un importo a debito Ires di periodo pari a euro, l'importo a debito da indicare nel quadro RX colonna 1 è pari a euro.

10 Redditi 2017 Quadro DI

11 Redditi 2017 Risultato della dichiarazione Quadro RX (PF) Oltre alla nuova denominazione del quadro Risultato della dichiarazione, si evidenzia: l inserimento della nuova colonna 1 Imposta a debito risultante dalla presente dichiarazione, per tutte le imposte derivanti dalla stessa; l inserimento del nuovo rigo RX5 Imp. Sost. Premi risultato ; l eliminazione della Sezione III Determinazione dell IVA da versare o del credito d imposta quale conseguenza dell obbligo di presentazione in forma autonoma del mod. IVA 2017 rispetto al mod. REDDITI 2017.

12 Redditi 2017 Risultato della dichiarazione Quadro RX (PF) Al fine della compilazione della colonna 1 Importo a debito risultante dalla presente dichiarazione e della colonna 2 Importo a credito risultante dalla presente dichiarazione preme evidenziare che le istruzioni specificano che, qualora sia stato compilato il quadro DI, l importo da indicare in dette colonne deve essere diminuito/aumentato del credito indicato a colonna 4 del quadro DI, per ciascuna imposta corrispondente.

13 Redditi 2017 Quadro RA Terreni di coltivatori diretti/iap Ai fini della determinazione dei redditi dominicale e agricolo per i terreni posseduti e condotti da coltivatori diretti o imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, non va più operata l ulteriore rivalutazione che, nel 2015, si applicava nella misura del 10%. Dal 2016, ai terreni posseduti e condotti da coltivatori diretti / IAP iscritti nella previdenza agricola si applica soltanto la rivalutazione dell 80% - 70% prevista dalla Legge n. 662/96.

14 Redditi 2017 Quadro RC (PF) Rigo RC4 Somme per premi di risultato Nel rigo RC4 Somme per premi di risultato vanno esposte le somme erogate dal sostituto d imposta a titolo di premio di produttività/partecipazione agli utili dell impresa (campi CU 2017), in base alla tassazione (ordinaria/imposta sostitutiva del 10%) operata dal sostituto d imposta. Nello specifico, i premi di produttività/partecipazione agli utili dell impresa, nel limite massimo di / e al sussistere di un contratto collettivo aziendale/territoriale, possono essere assoggettati all imposta sostitutiva del 10% dai lavoratori dipendenti del settore privato che nel 2015 hanno percepito un reddito di lavoro dipendente non superiore a Se i premi sono stati erogati sotto forma di benefit o di rimborso di spese di rilevanza sociale sostenute dal lavoratore non si applica alcuna tassazione. In sede di compilazione del mod. Redditi PF il contribuente può confermare/modificare la tassazione applicata dal datore di lavoro a dette somme.

15 Redditi 2017 Quadro RC (PF) SEZIONE I Regime speciale per i lavoratori impatriati E stata introdotta una nuova fattispecie agevolativa riservata ai lavoratori «impatriati» il cui reddito è ridotto al 70%. Si tratta, nello specifico, della riduzione del reddito imponibile nella misura del 30% disposto dall art. 16, D.Lgs. n. 147/2015 a favore dei lavoratori con residenza all estero da almeno 5 anni che, a decorrere dal 2016, hanno trasferito la residenza in Italia per rivestire ruoli direttivi o di elevata specializzazione. Per poter gestire tale ultima fattispecie, nei casi in cui l agevolazione non è stata riconosciuta dal datore di lavoro, è istituito il nuovo codice 4 da indicare nella casella Casi particolari.

16 Redditi 2017 Quadro RC (PF) SEZIONE I Soci cooperative artigiane E stata introdotta la nuova casella Soci coop. artigiane, da barrare qualora il contribuente, in qualità di socio di una cooperativa edilizia con la quale intrattiene un rapporto di lavoro in forma autonoma ex art. 1, comma 3, Legge n. 142/2001, abbia percepito dalla stessa un compenso che rappresenta un reddito assimilato a quello di lavoro dipendente ex art. 50, comma 1, lett. a), TUIR.

17 Redditi 2017 Quadro RC (PF) SEZIONE I Detrazioni Irpef redditi di pensione L art. 1, comma 290, Finanziaria 2016 ha modificato l art. 13, comma 3, TUIR prevedendo un aumento, a decorrere dal 2016, delle detrazioni IRPEF spettanti sui redditi di pensione, che risultano quindi essere le seguenti:

18 Redditi 2017 Quadro RP (PF) Leasing per abitazione principale La legge di Stabilità 2016 ha disposto una specifica detrazione Irpef del 19%, a favore di contribuenti con un reddito complessivo non superiore a , dei canoni di leasing pagati nel 2016 per l acquisto di unità immobiliari da destinare ad abitazione principale entro un anno dalla consegna. L importo massimo dei canoni su cui calcolare la detrazione non può essere: superiore a 8.000, se alla data di stipula del contratto i contribuenti avevano meno di 35 anni; superiore a 4.000, se alla stessa data avevano 35 o più anni. Il beneficio spetta anche sull eventuale prezzo di riscatto pagato nel 2016 per acquistare la proprietà dell immobile oggetto di leasing; in tal caso, il prezzo agevolabile non può superare i 20mila euro, se si aveva meno di 35 anni, ovvero i 10 mila euro, se si aveva 35 o più anni. I soggetti che nel 2016 hanno beneficiato di tale detrazione, dovranno compilare il nuovo rigo RP14 del modello Redditi 2017.

19 Redditi 2017 Quadro RP (PF) Bonus mobili per giovani coppie Nella sezione III C del quadro RP è stato inserito il rigo RP58 per l incentivo, introdotto dalla Stabilità 2016, a favore delle giovani coppie (in cui almeno uno dei due componenti non ha più di 35 anni), sposate o conviventi da almeno tre anni, che nel 2015/2016 hanno acquistato un immobile da adibire ad abitazione principale. Tali contribuenti possono detrarre il 50% delle spese sostenute, fino a un tetto massimo di 16 mila euro, per l acquisto di mobili destinati all arredo dell abitazione (da ripartire in 10 quote annuali di pari importo).

20 Redditi 2017 Quadro CR (PF) Videosorveglianza Il nuovo CR17 è dedicato al credito d imposta per le spese sostenute nel 2016 dalle persone fisiche, non professionisti o imprenditori, per l installazione di sistemi di videosorveglianza; al riguardo si evidenzia che: la percentuale del credito d imposta spettante è stata stabilita dal Provvedimento dell Agenzia è pari al 100% dell importo richiesto risultante dalle istanze presentate entro il ; spetta a condizione le spese per videosorveglianza siano state sostenute in relazione a immobili non utilizzati nell esercizio dell attività d impresa o di lavoro autonomo. Per le spese sostenute per un immobile adibito promiscuamente all esercizio d impresa o di lavoro autonomo e all uso personale o familiare del contribuente, il credito d imposta è ridotto del 50%. Il credito è utilizzabile in compensazione con il mod. F24; in alternativa può essere scomputato direttamente in dichiarazione dei redditi, in diminuzione delle imposte dovute (IRPEF / addizionali). Tale modalità è consentita soltanto alle persone fisiche private, ossia non titolari di partita IVA.

21 Redditi 2017 Quadro CR (PF) School bonus E stato previsto che al rigo CR15 vada indicato il credito d imposta del 65%, da ripartirsi in 3 quote annuali di pari importo, introdotto dalla L. 107/2015, per le erogazioni liberali, fino a 100 mila euro, destinate alla realizzazione di nuove strutture scolastiche, nonché alla manutenzione e al potenziamento di quelle esistenti.

22 Redditi 2017 Quadro RF Patent box Nel quadro di determinazione del reddito d'impresa, è stato inserito un apposito campo riservato all indicazione della quota di reddito agevolabile relativa ai periodi di imposta compresi tra la data di presentazione dell'istanza di ruling e la data di sottoscrizione dell'accordo, al fine di consentire l'accesso al beneficio "patent box" fin dal periodo d'imposta in cui è presentata la stessa istanza. La quota di reddito agevolabile relativa ai periodi di imposta compresi in detto intervallo, secondo le istruzioni al modello va indicata in colonna 3 e nella nuova colonna 2 del rigo RF50.

23 Redditi 2017 Quadro RF Costi black list A seguito dell'abrogata disciplina di indeducibilità parziale per le spese e gli altri componenti negativi derivanti da operazioni con imprese residenti o localizzate in Paesi black list sono stati eliminati i righi per l'indicazione di dette spese nei quadri di determinazione del reddito d'impresa. In particolare ciò ha comportato l eliminazione: tra le variazioni in aumento, del rigo RF29 tra le variazioni in diminuzione, del rigo RF52.

24 Redditi 2017 Aiuto alla Crescita Economica Quadro RS ACE per soggetti Irpef La legge di Bilancio 2017 (n. 232/2016) ha modificato in più parti l articolo 1 del D.L. 201/2011 in materia di Ace. L intervento più significativo è costituito dall equiparazione, disposta dall articolo 1, comma 550, delle regole di calcolo dell agevolazione per gli imprenditori individuali e le società di persone in contabilità ordinaria a quelle previste per le società di capitali, con decorrenza già a partire dal 1 gennaio 2016.

25 Redditi Aiuto alla Crescita Economica Quadro RS Per tali soggetti l agevolazione non vede più, infatti, quale dato di partenza (base ACE) lo stock del patrimonio netto contabile al termine del periodo d imposta; ora invece occorre sommare algebricamente due componenti: una componente statica, data dalla differenza tra il patrimonio netto al 31 dicembre 2015 e il patrimonio netto al 31 dicembre 2010; una componente dinamica, rappresentata a sua volta dalla somma algebrica di incrementi per conferimenti in denaro, rinunce dei soci ai crediti e accantonamenti di utili a riserva e di decrementi per distribuzione di riserve pregresse ai soci, il tutto con esclusivo riferimento alle movimentazioni intercorse dal 1 gennaio 2016.

26 Redditi Aiuto alla Crescita Economica Quadro RS Nel recepire le novità della legge di Bilancio, che come già accennato si applicano in via retroattiva a decorrere dal 2016, il modello Redditi 2017 modifica in misura significativa il rigo dedicato all agevolazione Ace (nel modello redditi PF il rigo RS37).

27 Redditi Aiuto alla Crescita Economica Quadro RS In particolare in colonna 1, laddove nella modulistica dello scorso anno andava indicato l ammontare del patrimonio netto esistente alla fine dell esercizio, da quest anno è richiesta l indicazione dell ammontare complessivo degli incrementi del capitale proprio, alla stregua di quanto previsto per i soggetti Ires. L importo dei decrementi va specificato in colonna 2. Il risultato della differenza tra le prime due colonne va poi riportato nella colonna 4, al netto delle eventuali riduzioni derivanti dalle disposizioni antielusive previste dal Dm 14 marzo 2012, da indicare a colonna 3. Il patrimonio netto risultante dal bilancio dell esercizio va indicato, includendo l utile o la perdita dell anno, nella colonna 5. Il rendimento nozionale pari al 4,75% -colonna 7- andrà quindi calcolato sul minore tra gli importi di colonna 4 e di colonna 5 se di segno positivo (da indicare in colonna 6*) * In caso di patrimonio netto negativo la colonna 6 non va compilata in quanto non sussiste alcuna variazione in aumento del capitale proprio.

28 IRAP 2017 Esenzione settore agricolo e pesca La legge di Stabilità per il 2016 (L. 28 dicembre 2015, n. 208) ha previsto che non devono essere assoggettati al tributo regionale i soggetti che esercitano un attività agricola nei limiti indicati dall art. 32, dpr 917/1986 (Tuir), le cooperative agricole e i loro consorzi che forniscono servizi nel comparto della silvicoltura e delle sistemazioni idraulico-forestali, di cui all art. 8, dlgs 227/2001 e le cooperative della piccola pesca e loro consorzi, di cui all art. 10, dpr 601/1973. Quindi, dal periodo d imposta 2016 (per i solari), il tributo regionale non è più dovuto sulle attività per le quali, in precedenza, si applicava l aliquota ridotta (1,9%), compresa la produzione di energia da fonti rinnovabili, rientrante nei limiti indicati, anche se qualificabile come attività connessa (circ. 20/E/2016). Come conseguenza della disciplina di esonero da Irap dei settori agricoli e di pesca, sono state eliminate sia le relative precedenti aliquote Irap ridotte sia i campi dei diversi quadri IQ, IP, IC, etc., nei quali il contribuente era tenuto a specificare il valore della produzione soggetto all aliquota del settore agricolo.

29 IRAP 2017 Quadro IQ, IP, IC, IE: eliminazione dei righi relativi alle plusvalenze e alle minusvalenze derivanti dalla cessione di immobili non strumentali Il D.Lgs. 139/2015, nel modificare lo schema di conto economico, ha eliminato la sezione straordinaria. Di conseguenza nel bilancio 2016 i costi e ricavi che in precedenza erano rilevati come oneri e proventi straordinari nelle voci E.20 ed E.21 del conto economico, vanno riclassificati negli altri elementi di costo e ricavo e quindi nelle voci A, B, C, o D del conto economico, ritenute appropriate in base alla tipologia dell operazione. Poiché le plusvalenze e le minusvalenze derivanti dalla cessioni di immobili non strumentali, che costituivano componenti straordinari rilevanti ai fini Irap, dal 2016 sono classificate rispettivamente nella voce A.5 Altri ricavi e proventi e B.14 Oneri diversi di gestione del conto economico, sono stati eliminati dal modello Irap i righi ad esse dedicate quali variazioni in aumento e in diminuzione.

30 STUDI DI SETTORE Mattone F Componenti positivi straordinari di reddito Collegata all eliminazione della citata la sezione straordinaria del Conto economico prevista dal D.Lgs. 139/2015, vi è la possibilità di indicare, facoltativamente, nel rigo F05 Altri proventi e componenti positivi del modello studi di settore, anche i ricavi afferenti l area straordinaria non più classificabili nella voce E20 del Conto economico. A tale scopo sono state, infatti, modificate le istruzioni al rigo F26 riguardante la componente di reddito relativa ai Proventi straordinari dove è stata specificatamente prevista la possibilità di indicare, in conformità al comportamento tenuto in bilancio, i relativi importi direttamente alla voce F05, anziché nel predetto rigo F26. Si tratta, comunque, di una facoltà e non di un obbligo.

31 STUDI DI SETTORE Accorpamenti e questionari In un ottica di semplificazione, è stato altresì previsto l accorpamento di alcuni studi di settore: per tale ragione si passa dai 204 studi elaborati nel periodo d imposta 2015 ai 193 dell annualità L unificazione interessa gli studi di settore del commercio al dettaglio ambulante, quelli degli intermediari del commercio e quelli relativi alla nobilitazione di tessili. Infine si segnala che, da quest anno, per talune attività particolari viene richiesta la presentazione del modello studi di settore per la sola acquisizione dei dati, senza più alcuna rilevanza ai fini dell accertamento.

32 Grazie per l attenzione

RISOLUZIONE N. 85/E. Roma, 12 agosto 2011

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Le novità del modello Unico ENC

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

UNICO PERSONE FISICHE ERRORI DA EVITARE. schede

UNICO PERSONE FISICHE ERRORI DA EVITARE schede Quadro RA : redditi di terreni Errore :le colonne dove più frequentemente si verificano errori sono: Colonna 1 reddito dominicale (rivalutato dell 80%) Colonna

UNICO PERSONE FISICHE ERRORI DA EVITARE schede Quadro RA : redditi di terreni Errore :le colonne dove più frequentemente si verificano errori sono: Colonna 1 reddito dominicale (rivalutato dell 80%) Colonna

Fiscal News N. 249 Unico 2012: integrativa entro il Categoria: Sottocategoria: ravvedimento di Unico 2012 Premessa 30 settembre Dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

B R B G D E 4 7 M 1 4 M K. 21 VENETO Dichiarazione BRBGDE47M14M048K BARBON EGIDIO VILLORBA TV M048 VIA GUIZZE N TIPO DI DICHIARAZIONE

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

Page 1/5

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

SALDO IMPOSTE DIRETTE E ACCONTO 2016

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015

INFORMATIVA N. 163 03 GIUGNO 2015 DICHIARAZIONI L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015 Art. 1, DL n. 201/2011 DM 14.3.2012 Circolare Agenzia Entrate 23.5.2014, n. 12/E Istruzioni mod. UNICO

INFORMATIVA N. 163 03 GIUGNO 2015 DICHIARAZIONI L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015 Art. 1, DL n. 201/2011 DM 14.3.2012 Circolare Agenzia Entrate 23.5.2014, n. 12/E Istruzioni mod. UNICO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 12 Prot. 1185 DATA 16.02.2005 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Rigo D1 Utili ed altri proventi equiparati: modalità

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 12 Prot. 1185 DATA 16.02.2005 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Rigo D1 Utili ed altri proventi equiparati: modalità

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

SOCIETÀ di PERSONE, di CAPITALI ed ENC: NOVITÀ di UNICO 2016

Circolare informativa per la clientela n. 16/2016 del 5 maggio 2016 SOCIETÀ di PERSONE, di CAPITALI ed ENC: NOVITÀ di UNICO 2016 In questa Circolare 1. Unico società di capitali, di persone e Enc: novità

Circolare informativa per la clientela n. 16/2016 del 5 maggio 2016 SOCIETÀ di PERSONE, di CAPITALI ed ENC: NOVITÀ di UNICO 2016 In questa Circolare 1. Unico società di capitali, di persone e Enc: novità

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E Dott. Mauro Nicola Appuntamento con l Esperto, 28 settembre 2016 Riserve e assegnazione L assegnazione dei beni ai soci

Le ultime novità sull assegnazione dei beni ai soci alla luce della circolare 37/E Dott. Mauro Nicola Appuntamento con l Esperto, 28 settembre 2016 Riserve e assegnazione L assegnazione dei beni ai soci

La disciplina fiscale della cessione di azienda

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014

Roma, 18 marzo 2014") Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Le novità Irpef. Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali. 22 dicembre 2011

Le novità Irpef Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali 1 / 18 Contributo di solidarietà CHI Tutti i soggetti Irpef con reddito complessivo superiore

Le novità Irpef Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali 1 / 18 Contributo di solidarietà CHI Tutti i soggetti Irpef con reddito complessivo superiore

I soggetti destinatari della compilazione del quadro RB sono identificati in:

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 25 MARZO 2008 Informativa n. 28 E MODELLO 730/2008

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 25 MARZO 2008 Informativa n. 28 E MODELLO 730/2008

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 2 CREDITO D IMPOSTA PER LE EROGAZIONI LIBERALI AGLI ISTITUTI DI ISTRUZIONE

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

Informativa n. 61. La manovra Monti (DL n. 201) - Novità in materia di IRPEF e relative addizionali INDICE. del 13 dicembre 2011

- Novità in materia di IRPEF e relative addizionali INDICE. del 13 dicembre 2011") Informativa n. 61 del 13 dicembre 2011 La manovra Monti (DL 6.12.2011 n. 201) - Novità in materia di IRPEF e relative addizionali INDICE 1 Premessa... 2 2 Indennità di fine rapporto - Esclusioni dal regime

Informativa n. 61 del 13 dicembre 2011 La manovra Monti (DL 6.12.2011 n. 201) - Novità in materia di IRPEF e relative addizionali INDICE 1 Premessa... 2 2 Indennità di fine rapporto - Esclusioni dal regime

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori:

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

LE NOVITÀ SULLE SOCIETÀ DI COMODO

LE NOVITÀ SULLE SOCIETÀ DI COMODO Tavole sinottiche a cura di Angelo Tubelli Studio Tributario e Societario Andreani dottore commercialista 1 Le modifiche alla disciplina delle società di comodo Novità

LE NOVITÀ SULLE SOCIETÀ DI COMODO Tavole sinottiche a cura di Angelo Tubelli Studio Tributario e Societario Andreani dottore commercialista 1 Le modifiche alla disciplina delle società di comodo Novità

Studio Professionale Galli

COMMENTI LE NOVITÀ DEL C.D. DECRETO RENZI A decorrere dal 24.4.2014, è entrato in vigore il DL n. 66/2014, c.d. Decreto Renzi, nell ambito del quale, oltre ad una serie di disposizioni concernenti la riduzione

COMMENTI LE NOVITÀ DEL C.D. DECRETO RENZI A decorrere dal 24.4.2014, è entrato in vigore il DL n. 66/2014, c.d. Decreto Renzi, nell ambito del quale, oltre ad una serie di disposizioni concernenti la riduzione

Deduzione ACE. Quadro generale. Nel modello UNICO SC

Deduzione ACE Autore: Dott. P. Pirone Nel modello UNICO SC Il c.d. decreto salva Italia ha istituito l ACE, consistente nel riconoscimento di un beneficio fiscale a favore di quelle imprese che decidono

Deduzione ACE Autore: Dott. P. Pirone Nel modello UNICO SC Il c.d. decreto salva Italia ha istituito l ACE, consistente nel riconoscimento di un beneficio fiscale a favore di quelle imprese che decidono

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Istanza di rimborso Irap - Casistica ed esempi

Focus di pratica professionale di Lelio Cacciapaglia Istanza di rimborso Irap - Casistica ed esempi In data 17 dicembre 2012 è stato approvato il modello (con le relative istruzioni) per l istanza di rimborso

Focus di pratica professionale di Lelio Cacciapaglia Istanza di rimborso Irap - Casistica ed esempi In data 17 dicembre 2012 è stato approvato il modello (con le relative istruzioni) per l istanza di rimborso

Le novità fiscali per la chiusura del bilancio d esercizio

Le novità fiscali per la chiusura del bilancio d esercizio Roma 26 marzo 2012 Angelo Garcea angelo.garcea@assonime.it Le principali novità Le novità per tutte le imprese L ACE (d.l. 201 del 2011) La nuova

Le novità fiscali per la chiusura del bilancio d esercizio Roma 26 marzo 2012 Angelo Garcea angelo.garcea@assonime.it Le principali novità Le novità per tutte le imprese L ACE (d.l. 201 del 2011) La nuova

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

ERRORI SOFTWARE DI CONTROLLO UNICO PF

ERRORI SOFTWARE DI CONTROLLO UNICO PF - 2013 Aggiornato al 23/09/2013 Le modifiche rispetto al 17/09/2013 sono evidenziate in giallo. FORNITURE TEMPORANEE In fase di elaborazione della fornitura temporanea,

ERRORI SOFTWARE DI CONTROLLO UNICO PF - 2013 Aggiornato al 23/09/2013 Le modifiche rispetto al 17/09/2013 sono evidenziate in giallo. FORNITURE TEMPORANEE In fase di elaborazione della fornitura temporanea,

Gruppo di Lavoro Principi Contabili. Linee operative contabili 3 Utilizzo dell eccedenza ACE per il versamento dell IRAP

Gruppo di Lavoro Principi Contabili Linee operative contabili 3 Utilizzo dell eccedenza ACE per il versamento dell IRAP G iugno 2015 1. Il caso/fatto amministrativo L articolo 19, comma 1, lett. b), del

Gruppo di Lavoro Principi Contabili Linee operative contabili 3 Utilizzo dell eccedenza ACE per il versamento dell IRAP G iugno 2015 1. Il caso/fatto amministrativo L articolo 19, comma 1, lett. b), del

Contenuto in sintesi

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 105 09.11.2012-105/GD/om TITOLO: Imposte dirette - IRPEF - IRES - IRAP - Cedolare Secca Acconti. Contenuto in sintesi Con la presente comunicazione si illustrano

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 105 09.11.2012-105/GD/om TITOLO: Imposte dirette - IRPEF - IRES - IRAP - Cedolare Secca Acconti. Contenuto in sintesi Con la presente comunicazione si illustrano

a) euro per il coniuge non legalmente ed effettivamente separato;

euro per il coniuge non legalmente ed effettivamente separato;") NOVITA NORMATIVE Deduzioni per oneri di famiglia La Legge 30 dicembre 2004, n. 311(Finanziaria 2005), nei commi dal 349 al 353, prevede alcune rilevanti modifiche in materia di imposta sul reddito delle

NOVITA NORMATIVE Deduzioni per oneri di famiglia La Legge 30 dicembre 2004, n. 311(Finanziaria 2005), nei commi dal 349 al 353, prevede alcune rilevanti modifiche in materia di imposta sul reddito delle

Il quadro CM per i contribuenti minimi in Unico 2011

Focus di pratica professionale di Viviana Grippo Il quadro CM per i contribuenti minimi in Unico 2011 Il regime dei minimi Il regime dei minimi è il regime naturale per le persone fisiche esercenti attività

Focus di pratica professionale di Viviana Grippo Il quadro CM per i contribuenti minimi in Unico 2011 Il regime dei minimi Il regime dei minimi è il regime naturale per le persone fisiche esercenti attività

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014.

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

F.N.A.A.R.C. Federazione Nazionale Associazioni Agenti e Rappresentanti di Commercio

F.N.A.A.R.C. Federazione Nazionale Associazioni Agenti e Rappresentanti di Commercio 2 DICEMBRE 2013 - IMPOSTE DIRETTE - IRPEF - IRES - IRAP - CEDOLARE SECCA - ACCONTI Si ricorda la scadenza del 2 dicembre

F.N.A.A.R.C. Federazione Nazionale Associazioni Agenti e Rappresentanti di Commercio 2 DICEMBRE 2013 - IMPOSTE DIRETTE - IRPEF - IRES - IRAP - CEDOLARE SECCA - ACCONTI Si ricorda la scadenza del 2 dicembre

Versamenti acconti Irpef, Ires, Irap

Versamenti acconti Irpef, Ires, Irap Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico

Versamenti acconti Irpef, Ires, Irap Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico

ICI - Le novità e riflessi in Unico

ICI - Le novità e riflessi in Unico a cura dello studio Tributario Gigliotti & Associati A partire dal 2007 in materia di imposta comunale sugli immobili sono previste numerose novità, più precisamente:

ICI - Le novità e riflessi in Unico a cura dello studio Tributario Gigliotti & Associati A partire dal 2007 in materia di imposta comunale sugli immobili sono previste numerose novità, più precisamente:

Fiscal News N Casi di compilazione del quadro RA di Unico PF e SP La circolare di aggiornamento professionale Casi svolti.

Fiscal News La circolare di aggiornamento professionale N. 144 19.05.2014 Casi di compilazione del quadro RA di Unico PF e SP 2014 Casi svolti. Categoria: Dichiarazione Sottocategoria: UNICO Vengono proposti

Fiscal News La circolare di aggiornamento professionale N. 144 19.05.2014 Casi di compilazione del quadro RA di Unico PF e SP 2014 Casi svolti. Categoria: Dichiarazione Sottocategoria: UNICO Vengono proposti

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

MODELLO 730/2015 redditi 2014

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Svolgono anche la libera professione

Servizio INFORMATIVA 730 INFORMATIVA N. 27 Prot. 3021 DATA 11.04.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Attività intramuraria e modello 730 Riferimenti: Istruzioni alla compilazione del Modello 730/2007

Servizio INFORMATIVA 730 INFORMATIVA N. 27 Prot. 3021 DATA 11.04.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Attività intramuraria e modello 730 Riferimenti: Istruzioni alla compilazione del Modello 730/2007

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016 PERSONE FISICHE E SOCIETA DI PERSONE Misura del versamento L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61

IMPOSTE DIRETTE IRPEF IRES IRAP Cedolare secca Acconti 2016 PERSONE FISICHE E SOCIETA DI PERSONE Misura del versamento L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61

730/2015: le novità per i terreni

730/2015: le novità per i terreni Addio allo sconto per la mancata coltivazione del fondo e rivalutazione ulteriore del 15% dei redditi fondiari già rivalutati. Rivalutazione del reddito dominicale e agrario

730/2015: le novità per i terreni Addio allo sconto per la mancata coltivazione del fondo e rivalutazione ulteriore del 15% dei redditi fondiari già rivalutati. Rivalutazione del reddito dominicale e agrario

Circolare n. 1/2011 Scadenziario 2011

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

Indicazioni in UNICO 2015

Fiscal News La circolare di aggiornamento professionale N. 98 20.03.2015 Dividendi. Società di persone e imprenditori individuali Indicazioni in UNICO 2015 Categoria: Dichiarazione Sottocategoria: Unico

Fiscal News La circolare di aggiornamento professionale N. 98 20.03.2015 Dividendi. Società di persone e imprenditori individuali Indicazioni in UNICO 2015 Categoria: Dichiarazione Sottocategoria: Unico

UBI Previdenza DOCUMENTO SUL REGIME FISCALE. Gruppo Aviva. Fondo Pensione Istituito in Forma di Patrimonio Separato. Aviva Vita S.p.A.

fondo pensione aperto UBI Previdenza Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA ASSICURAZIONI VITA S.p.A. e gestito da AVIVA VITA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre

fondo pensione aperto UBI Previdenza Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA ASSICURAZIONI VITA S.p.A. e gestito da AVIVA VITA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

F.N.A.A.R.C. L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61 "Differenza" del mod. Unico 2015 PF.

Imposte dirette - IRPEF - IRES - IRAP - Cedolare secca Acconti 2015 Si illustrano le modalità di determinazione e versamento della seconda o unica rata dell acconto IRPEF, IRAP ed IRES e della cedolare

Imposte dirette - IRPEF - IRES - IRAP - Cedolare secca Acconti 2015 Si illustrano le modalità di determinazione e versamento della seconda o unica rata dell acconto IRPEF, IRAP ed IRES e della cedolare

LE ALTRE NOVITÀ DEI MODELLI. dott. Gianluca Odetto

LE ALTRE NOVITÀ DEI MODELLI dott. Gianluca Odetto DICHIARAZIONE INTEGRATIVA A FAVORE RETTIFICA DELLA DICHIARAZIONE - RIMBORSI Presentazione della dichiarazione integrativa a favore: entro il termine per

LE ALTRE NOVITÀ DEI MODELLI dott. Gianluca Odetto DICHIARAZIONE INTEGRATIVA A FAVORE RETTIFICA DELLA DICHIARAZIONE - RIMBORSI Presentazione della dichiarazione integrativa a favore: entro il termine per

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

Principali scadenze dal 16 al 31 ottobre 2012

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

Studio Tributario e Societario. Bonus Renzi. Avv. Alessio Vagnarelli

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

REGOLE GENERALI IN MATERIA DI DIRITTO ANNUALE

REGOLE GENERALI IN MATERIA DI DIRITTO ANNUALE Il diritto annuale è stato istituito con Decreto Legge 786 del 1981, convertito con Legge n. 52 del 1982 recepito dall art. 18 della Legge 580 del 1993, modificato

REGOLE GENERALI IN MATERIA DI DIRITTO ANNUALE Il diritto annuale è stato istituito con Decreto Legge 786 del 1981, convertito con Legge n. 52 del 1982 recepito dall art. 18 della Legge 580 del 1993, modificato

I fondi non istituzionali e la tassazione per trasparenza

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

RISOLUZIONE N. 127/E denominato Imposta sostitutiva per i contribuenti minimi di cui all art. 1, commi da 96 a 117, L. n. 244/2007.

Direzione Centrale Amministrazione Pianificazione e Controllo RISOLUZIONE N. 127/E OGGETTO: Istituzione del codice tributo per il versamento, tramite modello F24, dell imposta sostitutiva per i contribuenti

Direzione Centrale Amministrazione Pianificazione e Controllo RISOLUZIONE N. 127/E OGGETTO: Istituzione del codice tributo per il versamento, tramite modello F24, dell imposta sostitutiva per i contribuenti

Periodico informativo n. 97/2013

Periodico informativo n. 97/2013 Deduzioni per incrementi del capitale proprio Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che con il disegno di legge stabilità

Periodico informativo n. 97/2013 Deduzioni per incrementi del capitale proprio Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che con il disegno di legge stabilità

Categoria: Dichiarazione Sottocategoria: Unico Persone Fisiche

Fiscal News La circolare di aggiornamento professionale N. 87 22.03.2016 La tassazione dei dividendi percepiti dalle Persone Fisiche non esercenti attività d impresa A cura di Diana Pérez Corradini Categoria:

Fiscal News La circolare di aggiornamento professionale N. 87 22.03.2016 La tassazione dei dividendi percepiti dalle Persone Fisiche non esercenti attività d impresa A cura di Diana Pérez Corradini Categoria:

UNICO PF ADEMPIMENTO " RIFERIMENTI " Legge 27 dicembre 2013 n. 147, art. 1 c. 156 lett. a) SOGGETTI INTERESSATI " PROCEDURE " SCADE "

SOGGETTI INTERESSATI PROCEDURE SCADE") UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015)

") DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

UNICO Modello WK05U. ntrate. genzia. Studi di settore. QUADRO A Personale addetto all attività

69.0. - Servizi forniti da dottori commercialisti 69.0. - Servizi forniti da ragionieri e periti commerciali 69.0.30 - Attività dei consulenti del lavoro barrare la casella corrispondente al codice di

69.0. - Servizi forniti da dottori commercialisti 69.0. - Servizi forniti da ragionieri e periti commerciali 69.0.30 - Attività dei consulenti del lavoro barrare la casella corrispondente al codice di

SOMMARIO: 1. Termini e modalità di versamento. 2. Reddito imponibile. 3. Reddito imponibile per i contribuenti minimi. 4.

OGGETTO: Riscossione 2010 dei contributi dovuti dagli iscritti alle gestioni artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata

OGGETTO: Riscossione 2010 dei contributi dovuti dagli iscritti alle gestioni artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata

originale CODICE FISCALE P C C N N A 6 4 C 5 0 L 4 8 3 E PERIODO D'IMPOSTA 2012 REDDITI QUADRO RN - Determinazione dell'irpef CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 31/01/2013 E DEL 12/02/2013

originale CODICE FISCALE P C C N N A 6 4 C 5 0 L 4 8 3 E PERIODO D'IMPOSTA 2012 REDDITI QUADRO RN - Determinazione dell'irpef CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 31/01/2013 E DEL 12/02/2013

ntrate ANGIONI IGNAZIO MODELLO redditi 2015 prospetto di liquidazione relativo all assistenza fiscale prestata

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009.

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA A cura di Paolo Rossi A seguito delle novità introdotte dal Decreto Semplificazioni fiscali 1, in vigore dal primo gennaio 2015, l

COMPENSAZIONI TRAMITE F24: I CODICI TRIBUTO PER I SOSTITUTI D IMPOSTA A cura di Paolo Rossi A seguito delle novità introdotte dal Decreto Semplificazioni fiscali 1, in vigore dal primo gennaio 2015, l

Anno 2013 N.RF145. La Nuova Redazione Fiscale CONTRIBUENTI MINIMI - I DUBBI SULLA COMPILAZIONE DELLA DICHIARAZIONE

Anno 2013 N.RF145 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO CONTRIBUENTI MINIMI E UNICO PF 2013 CASI PARTICOLARI RIFERIMENTI ART. 1 C. DA 96 A 177 L. 244/2007; ART.

Anno 2013 N.RF145 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO CONTRIBUENTI MINIMI E UNICO PF 2013 CASI PARTICOLARI RIFERIMENTI ART. 1 C. DA 96 A 177 L. 244/2007; ART.

Dichiarazioni Fiscali/730 INTEGRAZIONE I ACCONTO. Nota operativa 25 OTTOBRE 2012 PREMESSA NORMATIVA

Nota operativa Dichiarazioni Fiscali/730 25 OTTOBRE 2012 INTEGRAZIONE I ACCONTO PREMESSA NORMATIVA Nell ambito delle diverse disposizioni normative di carattere retroattivo che incidono sulla determinazione

Nota operativa Dichiarazioni Fiscali/730 25 OTTOBRE 2012 INTEGRAZIONE I ACCONTO PREMESSA NORMATIVA Nell ambito delle diverse disposizioni normative di carattere retroattivo che incidono sulla determinazione

4 Maggio Corso Novità Fiscali 2016

4 Maggio 2016 Corso Novità Fiscali 2016 1 Argomenti del Corso «Novità Fiscali 2016» Credito d'imposta IRAP (art.1,co.21, Legge n.190/2014) Agevolazione "Super-ammortamento" (Legge di Stabilità 2016) Gestione

4 Maggio 2016 Corso Novità Fiscali 2016 1 Argomenti del Corso «Novità Fiscali 2016» Credito d'imposta IRAP (art.1,co.21, Legge n.190/2014) Agevolazione "Super-ammortamento" (Legge di Stabilità 2016) Gestione

PROVVEDIMENTO N. PROT ROMA 16/09/2016

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

SERVIZI TRIBUTARI ANNO 2016 pag. 450

SERVIZI TRIBUTARI ANNO 2016 pag. 450 11 novembre 2016 167/ER/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca - Acconti 2016 RN61 Mod. Unico2016PF Inferiore o uguale a 51,65 Superiore a 51,65

SERVIZI TRIBUTARI ANNO 2016 pag. 450 11 novembre 2016 167/ER/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca - Acconti 2016 RN61 Mod. Unico2016PF Inferiore o uguale a 51,65 Superiore a 51,65

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

SERVIZI TRIBUTARI ANNO 2015 pag. 141

SERVIZI TRIBUTARI ANNO 2015 pag. 141 15 aprile 2015 48/FS/om Codici tributo - Soppressione Risoluzione Agenzia delle Entrate n. 37 del 10 aprile 2015 Sintesi Nell ottica della semplificazione degli adempimenti

SERVIZI TRIBUTARI ANNO 2015 pag. 141 15 aprile 2015 48/FS/om Codici tributo - Soppressione Risoluzione Agenzia delle Entrate n. 37 del 10 aprile 2015 Sintesi Nell ottica della semplificazione degli adempimenti

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

IVA LIQUIDAZIONE MENSILE Liquidazione IVA riferita al mese di agosto e versamento dell imposta dovuta.

CIRCOLARE N. 9/2016 SCADENZE FISCALI SETTEMBRE 2016 GIOVEDÌ 15 SETTEMBRE IVA CORRISPETTIVI GRANDE DISTRIBUZIONE Invio telematico dei corrispettivi relativi al mese di agosto da parte delle imprese della

CIRCOLARE N. 9/2016 SCADENZE FISCALI SETTEMBRE 2016 GIOVEDÌ 15 SETTEMBRE IVA CORRISPETTIVI GRANDE DISTRIBUZIONE Invio telematico dei corrispettivi relativi al mese di agosto da parte delle imprese della

COMPILAZIONE DEL MODELLO IRAP 2009

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

Le società che nel 2008 hanno partecipato ad

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

Decreto Legislativo 12 aprile 2001, n. 168

Decreto Legislativo 12 aprile 2001, n. 168 "Disposizioni correttive del decreto legislativo 18 febbraio 2000, n. 47, in materia di riforma della disciplina fiscale della previdenza complementare" pubblicato

Decreto Legislativo 12 aprile 2001, n. 168 "Disposizioni correttive del decreto legislativo 18 febbraio 2000, n. 47, in materia di riforma della disciplina fiscale della previdenza complementare" pubblicato

CIRCOLARE N. 16/Consulenza aziendale OGGETTO: COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI RICEVUTI

Bergamo, ottobre 2016 CIRCOLARE N. 16/Consulenza aziendale OGGETTO: COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI RICEVUTI L Agenzia delle Entrate ha ridefinito le modalità ed i termini della comunicazione

Bergamo, ottobre 2016 CIRCOLARE N. 16/Consulenza aziendale OGGETTO: COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI RICEVUTI L Agenzia delle Entrate ha ridefinito le modalità ed i termini della comunicazione

Studio Denti & Associati Via Aspromonte 55 Nuoro

Egr. Clienti Loro sedi Nuoro, 07 novembre 2016 OGGETTO: Acconti d imposta 2016. Entro il prossimo mercoledì 30 novembre 2016 andrà versata la seconda rata d acconto relativa alle imposte sui redditi ed

Egr. Clienti Loro sedi Nuoro, 07 novembre 2016 OGGETTO: Acconti d imposta 2016. Entro il prossimo mercoledì 30 novembre 2016 andrà versata la seconda rata d acconto relativa alle imposte sui redditi ed

REGIME FISCALE DELLE COOPERATIVE IN MATERIA DI IRES

REGIME FISCALE DELLE COOPERATIVE IN MATERIA DI IRES SOMMARIO SCHEMA DI SINTESI AGEVOLAZIONI FISCALI DELLE CO- OPERATIVE DEDUCIBILITÀ DELLE SOMME DE- STINATE ALLE RISERVE INDIVISIBILI NORME DI ESENZIONE

REGIME FISCALE DELLE COOPERATIVE IN MATERIA DI IRES SOMMARIO SCHEMA DI SINTESI AGEVOLAZIONI FISCALI DELLE CO- OPERATIVE DEDUCIBILITÀ DELLE SOMME DE- STINATE ALLE RISERVE INDIVISIBILI NORME DI ESENZIONE

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Circolare N.176 del 13 Dicembre Rivalutazione TFR. Appuntamento al per il versamento dell acconto

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,

Circolare N.176 del 13 Dicembre 2012 Rivalutazione TFR. Appuntamento al 17.12.2012 per il versamento dell acconto Rivalutazione TFR: appuntamento al 17.12.2012 per il versamento dell acconto Gentile cliente,