Profili dei gruppi aziendali

|

|

|

- Lisa Abbate

- 6 anni fa

- Visualizzazioni

Transcript

1 Profili dei gruppi aziendali Gruppo è un impresa le cui unità economiche relative sono dotate di indipendenza giuridica. L accento è posto sull unità sistematica della azione svolta Gruppo è un insieme di imprese unitariamente gestite da un soggetto economico comune per il perseguimento di finalità comuni. L accento è posto principalmente sulle unità relative e poi sulla loro congiunzione Gruppo è un sistema di imprese autonome. L accento è posto sul coordinamento tra attività autonome

2 CAPITALE DI GRUPPO - Né sommatoria di "capitali" delle singole imprese di gruppo - Né "capitale" di un unico istituto economico Rilevanza dell'autonomia giuridica e patrimoniale delle singole imprese Rilevanza dell unicità del soggetto economico A. Originalità della nozione di capitale di gruppo condizioni di capitale allocate presso le singole imprese di gruppo processo di internalizzazione delle risorse: - finanziarie - tecnologiche - professionali - organizzative specifiche condizioni di rischio economico e finanziario

3 B. Attributi fondamentali del capitale di gruppo strumentalità produttiva complementarità tra le imprese di gruppo, in relazione alle tipologie di gruppo (vedi lucido) C. Misurazione del capitale di gruppo Misurazione "Originaria", con sistemi amministrativi di gruppo, delle: - forme di impiego - fonti di finanziamento Misurazione "Derivata" (o di secondo livello) attraverso processi di consolidamento dei bilanci ordinari delle imprese di gruppo Rilevanza del momento interpretativo dei valori esprimenti il capitale di gruppo

4 TIPOLOGIE DI GRUPPI grado di integrazione tecnico-economica ALTO BASSO comportamento direzionale UNITARIO FRAZIONATO GRUPPI STRATEGICI GRUPPI OPERATIVI o FORMALI GRUPPI FINANZIARI GRUPPI PATRIMONIALI

5 REDDITO DI GRUPPO NOZIONE Causa determinante: Gestione integrata delle imprese di gruppo Aree di gestione del gruppo: a. gestione esterna a1. verso imprese singola impresa non di gruppo a2. verso imprese di gruppo b. gestione interna di ciascuna impresa MISURAZIONE Assume rilevanza l'area a1, integrata dei valori dell'area b

6 PROCEDIMENTO SEMPLIFICATO DI RILEVAZIONE Rg = Σ Ri Necessità di rettifica ed elisione valori ex area a2 RELAZIONE REDDITO CAPORGRUPPO - REDDITO DI GRUPPO Rilevanza area a2: politiche prezzi di trasferimento politiche di destinazione del reddito Relazione reddito rilevato - interessenza capo- gruppo Composizione proprietà nelle singole imprese

7 BILANCIO CONSOLIDATO ESPRESSIONE Capitale di funzionamento Reddito di esercizio del Gruppo considerato come un unica entità economica composta dalla controllante e dalle controllate FORMALMENTE COSTITUITO Stato Patrimoniale Conto Economico Nota Integrativa AVENTE LO SCOPO DI Rappresentare secondo verità e correttezza situazione patrimoniale situazione finanziaria risultato economico

8 Combinando insieme gli OTTENUTO S.P. e i C.E. delle imprese di gruppo economicamente collegate previo adattamento dei valori: patrimoniali reddituali Il processo di consolidamento dei bilanci ordinari delle imprese consiste: A: integrazione dei bilanci (eliminazione investimenti finanziari contro corrispondente quota di Cn controllato) B: rettifica ed elisione dei valori originati da scambi tra le imprese del Gruppo

9

10

11

12 PRINCIPALI TEORIE DI CONSOLIDAMENTO TEORIA DELL ENTITA metodo integrale globale TEORIA DELLA PROPRIETA metodo proporzionale TEORIA DELLA CAPOGRUPPO metodo integrale parziale PATRIMONIO NETTO metodo sintetico

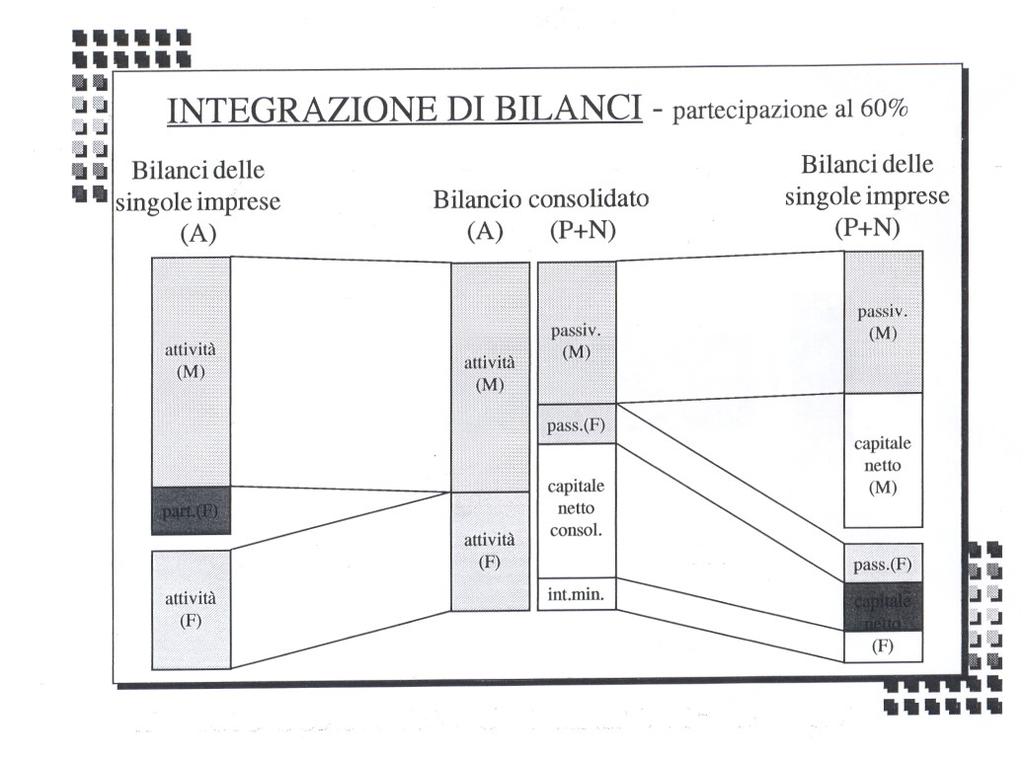

13 INTEGRAZIONE DI BILANCI - partecipazione al 60% Bilanci delle singole imprese Integrazione globale Bilancio consolidato Integrazione parziale Integrazione proporzionale Metodo del Patrimonio Netto attività capitale netto attività capitale netto consol. int. min. attività capitale netto consol. int. min. attività capitale netto consol. attività capitale netto consol. part.(f) passiv. attività (F) passiv. attività (F) passiv. 60% attività (F) passiv. 60% pass.(f) 60% C.N. (F) passiv. attività (F) c. netto (F) pass.(f) pass.(f) pass.(f)

14 BILANCIO CONSOLIDATO SOCIETA M - SOCIETA F STATO PATRIMONIALE COMBINATO ATTIVO NETTO società M interessi minoranza partecipazioni capitale M impianti capitale F (80%) f.a. impianti (90.000) riserva M rimanenze finali riserva F (80%) cassa e crediti utile M utile F (80%) PASSIVO debiti diversi CONTO ECONOMICO COMBINATO ricavi costi (95.000) utile esercizio

15 ATTIVO BILANCIO CONSOLIDATO SOCIETA M - SOCIETA F METODO INTEGRALE STATO PATRIMONIALE CONSOLIDATO INIZIALE NETTO impianti capitale M f.a. impianti (90.000) riserve consolidate avviamento capitale proprio di perrimanenze finali tinenza della capogruppo cassa e crediti interessi di minoranza capitale proprio consolidato PASSIVO debiti diversi

16 ATTIVO BILANCIO CONSOLIDATO SOCIETA M - SOCIETA F METODO INTEGRALE parziale STATO PATRIMONIALE CONSOLIDATO NETTO impianti f.a. impianti (92.100) capitale M riserve consolidate avviamento utile consolidato di perrimanenze finali tinenza della capogruppo cassa e crediti capitale proprio di pertinenza della capogruppo interessi di minoranza capitale proprio consoli dato di gruppo PASSIVO debiti diversi CONTO ECONOMICO CONSOLIDATO ricavi costi utile consolidato di gruppo (95.000) + (2.100) + (3.000) + (5.000) quota int. minoranza utile di pertinenza della capogruppo

17 BILANCIO CONSOLIDATO SOCIETA M - SOCIETA F METODO PROPORZIONALE ATTIVO STATO PATRIMONIALE CONSOLIDATO NETTO impianti capitale sociale f.a. impianti (86.100) riserve consolidate avviamento utile consolidato di gruppo rimanenze finali capitale proprio consolidato cassa e crediti di gruppo PASSIVO debiti diversi CONTO ECONOMICO CONSOLIDATO ricavi costi (89.000) + (2.100) + (3.000) + (4.000) utile consolidato di gruppo

18 BILANCIO CONSOLIDATO SINTETICO METODO DELL EQUIVALENZA ATTIVO STATO PATRIMONIALE CONSOLIDATO NETTO partecipazioni capitale sociale maggior costo della riserve partecipazione utile es. consolidato altre attività di A capitale proprio consolidato di gruppo PASSIVO debiti diversi CONTO ECONOMICO CONSOLIDATO ricavi quota parte nel risultato di F costi (65.000) + (2.100) + (3.000) utile consolidato di gruppo

19 COMPARAZIONE TRA I DIVERSI METODI DI CONSOLIDAMENTO METODI VALORI INTEGRALE PROPORZIONALE EQUIVALENZA ATTIVO PASSIVO ( ) ( ) ( ) CAPITALE NETTO CONSOLIDATO DI GRUPPO SOCIETÀ M (CAPOGRUPPO) INTERESSI MINORANZA DIFFERENZA DI CONSOLI- DAMENTO *

20 * maggior costo della partecipazione

Economia e Performance dei Gruppi. Le teorie di consolidamento

Le teorie di consolidamento Riconoscimento del ruolo delle minoranze Sì No Teoria della capogruppo modificata I IV Teoria dell entità Teoria della capogruppo pura II III Teoria della proprietà Sì No Riconoscimento

Le teorie di consolidamento Riconoscimento del ruolo delle minoranze Sì No Teoria della capogruppo modificata I IV Teoria dell entità Teoria della capogruppo pura II III Teoria della proprietà Sì No Riconoscimento

Bilancio consolidato di gruppo. La logica delle rettifiche e delle elisioni di consolidamento

La logica delle rettifiche e delle elisioni di consolidamento 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come

La logica delle rettifiche e delle elisioni di consolidamento 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come

Economia dei gruppi e bilancio consolidato

Genesi e morfologia dei gruppi aziendali 1 Rilevanza dei gruppi La forma a gruppo è diffusa sia tra le realtà aziendali di grandi dimensioni sia tra quelle di piccole e medie dimensioni Un indagine su

Genesi e morfologia dei gruppi aziendali 1 Rilevanza dei gruppi La forma a gruppo è diffusa sia tra le realtà aziendali di grandi dimensioni sia tra quelle di piccole e medie dimensioni Un indagine su

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

ECONOMIA DEI GRUPPI (6 CFU) Simulazione

Simulazione") Prof. Stefano Coronella Cognome: Nome: Matricola: Aula: Documento identità (tipo e numero; basta anche il solo libretto universitario) Rilasciato da: Firma Rilasciato il: Riepilogo risultato (compilazione

Prof. Stefano Coronella Cognome: Nome: Matricola: Aula: Documento identità (tipo e numero; basta anche il solo libretto universitario) Rilasciato da: Firma Rilasciato il: Riepilogo risultato (compilazione

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Conto economico separato consolidato

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

ESERCIZI RELATIVI AL CAP. 17 IL BILANCIO CONSOLIDATO

ESERCIZI RELATIVI AL CAP. 17 IL BILANCIO CONSOLIDATO A cura di Chiara Mancini 17.8.3.4. L attribuzione dell utile di pertinenza di terzi. Esercizi riepilogativi ESERCIZIO 17.8.3.4./1 Testo In data 01/01/X

ESERCIZI RELATIVI AL CAP. 17 IL BILANCIO CONSOLIDATO A cura di Chiara Mancini 17.8.3.4. L attribuzione dell utile di pertinenza di terzi. Esercizi riepilogativi ESERCIZIO 17.8.3.4./1 Testo In data 01/01/X

Interpump Group: il CdA approva i risultati dell esercizio 2003

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

Il Bilancio Consolidato è costituito dallo Stato Patrimoniale, dal Conto Economico, dai Prospetti delle Variazioni di Patrimonio Netto e della

Il Bilancio Consolidato è costituito dallo Stato Patrimoniale, dal Conto Economico, dai Prospetti delle Variazioni di Patrimonio Netto e della Redditività Complessiva, dal Rendiconto finanziario e dalla

Il Bilancio Consolidato è costituito dallo Stato Patrimoniale, dal Conto Economico, dai Prospetti delle Variazioni di Patrimonio Netto e della Redditività Complessiva, dal Rendiconto finanziario e dalla

Manutencoop Facility Management S.p.A. (capogruppo)

") 61-100 facility 15-07-2005 18:10 Pagina 63 Area di consolidamento Manutencoop Facility Management S.p.A. (capogruppo) Metodo Integrale Manutencoop Facility Management S.p.A. 100% Building Service Management

61-100 facility 15-07-2005 18:10 Pagina 63 Area di consolidamento Manutencoop Facility Management S.p.A. (capogruppo) Metodo Integrale Manutencoop Facility Management S.p.A. 100% Building Service Management

INDICE. Presentazione... Introduzione;... CAPITOLO 1 I GRUPPI AZIENDALI

INDICE Presentazione... Introduzione;... xiii xv CAPITOLO 1 I GRUPPI AZIENDALI 1. Introduzione... 3 2. Il concetto di gruppo... 4 3. Le classificazioni di gruppo... 8 4. Le modalità eleragionidellaformazionedeigruppi...

INDICE Presentazione... Introduzione;... xiii xv CAPITOLO 1 I GRUPPI AZIENDALI 1. Introduzione... 3 2. Il concetto di gruppo... 4 3. Le classificazioni di gruppo... 8 4. Le modalità eleragionidellaformazionedeigruppi...

PREMESSA. SITUAZIONI CONTABILI DELLE SOCIETA CONTROLLATE ESTERE EXTRA U.E. Art. 36 del Regolamento Mercati Consob

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

PROSPETTI CONTABILI CONSOLIDATI. bilancio consolidato dell esercizio Gruppo bancario Banca popolare dell Emilia Romagna

PROSPETTI CONTABILI CONSOLIDATI 123 Gruppo bancario Banca popolare dell Emilia Romagna Stato patrimoniale al 31 dicembre 2013 124 Voci dell'attivo 31.12.2013 31.12.2012 10. Cassa e disponibilità liquide

PROSPETTI CONTABILI CONSOLIDATI 123 Gruppo bancario Banca popolare dell Emilia Romagna Stato patrimoniale al 31 dicembre 2013 124 Voci dell'attivo 31.12.2013 31.12.2012 10. Cassa e disponibilità liquide

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

CONTO ECONOMICO CONSOLIDATO

CONTO ECONOMICO CONSOLIDATO Totale Esercizio chiuso al 31 dicembre 2015 31 dicembre 2014 di cui non ricorrenti di cui ricorrenti Totale di cui non ricorrenti di cui ricorrenti Ricavi di vendita 98.219

CONTO ECONOMICO CONSOLIDATO Totale Esercizio chiuso al 31 dicembre 2015 31 dicembre 2014 di cui non ricorrenti di cui ricorrenti Totale di cui non ricorrenti di cui ricorrenti Ricavi di vendita 98.219

Ragioneria Generale e Applicata I. Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

INDICE. INTRODUZIONE pag.

INTRODUZIONE pag. 1. La nuova filosofia contabile dell Unione Europea fondata sui principi dell I.A.S.C.... 1 2. I criteri di redazione del bilancio consolidato nei principi I.A.S.C... 6 3. La disciplina

INTRODUZIONE pag. 1. La nuova filosofia contabile dell Unione Europea fondata sui principi dell I.A.S.C.... 1 2. I criteri di redazione del bilancio consolidato nei principi I.A.S.C... 6 3. La disciplina

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

DIFFERENZE DI CONSOLIDAMENTO

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

I bilanci delle società quotate III

III Tav. A.19 Principali indicatori dimensionali e di redditività delle società quotate italiane per settore industriale 1 (valori monetari in miliardi di euro) società non banche assicurazioni totale

III Tav. A.19 Principali indicatori dimensionali e di redditività delle società quotate italiane per settore industriale 1 (valori monetari in miliardi di euro) società non banche assicurazioni totale

Applicazione n. 2. Analisi della solidità e della liquidità

Applicazione n. 2 Analisi della solidità e della liquidità Alfa S.p.A. Bilancio separato al 31.12.2010 Stato patrimoniale 31.12.2010 31.12.2009 Attività non correnti Immobili, impianti e macchinari 7.418.159

Applicazione n. 2 Analisi della solidità e della liquidità Alfa S.p.A. Bilancio separato al 31.12.2010 Stato patrimoniale 31.12.2010 31.12.2009 Attività non correnti Immobili, impianti e macchinari 7.418.159

SOL S.p.A. Via Borgazzi n MONZA (MI)

") SOL S.p.A. Via Borgazzi n. 27 20052 MONZA (MI) SITUAZIONI CONTABILI DELLE SOCIETA CONTROLLATE ESTERE EXTRA-UE AI SENSI DELL ART. 36 DEL REGOLAMENTO MERCATI CONSOB AL 31.12.2008 SOL S.p.A. Premessa Nel

SOL S.p.A. Via Borgazzi n. 27 20052 MONZA (MI) SITUAZIONI CONTABILI DELLE SOCIETA CONTROLLATE ESTERE EXTRA-UE AI SENSI DELL ART. 36 DEL REGOLAMENTO MERCATI CONSOB AL 31.12.2008 SOL S.p.A. Premessa Nel

CASSA DI RISPARMIO DI CESENA SPA

CASSA DI RISPARMIO DI CESENA SPA PROSPETTI CONTABILI CONSOLIDATI 30 GIUGNO 2016 STATO PATRIMONIALE CONSOLIDATO Voci dell'attivo 30/06/2016 31/12/2015 10. Cassa e disponibilità liquide 19.938 20.430 20.

CASSA DI RISPARMIO DI CESENA SPA PROSPETTI CONTABILI CONSOLIDATI 30 GIUGNO 2016 STATO PATRIMONIALE CONSOLIDATO Voci dell'attivo 30/06/2016 31/12/2015 10. Cassa e disponibilità liquide 19.938 20.430 20.

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

PROSPETTI CONTABILI CONSOLIDATI. Gruppo bancario Banca popolare dell Emilia Romagna

PROSPETTI CONTABILI CONSOLIDATI Gruppo bancario Banca popolare dell Emilia Romagna 121 Stato patrimoniale al 31 dicembre Voci dell attivo bilancio 10. Cassa e disponibilità liquide 488.873 463.315 20.

PROSPETTI CONTABILI CONSOLIDATI Gruppo bancario Banca popolare dell Emilia Romagna 121 Stato patrimoniale al 31 dicembre Voci dell attivo bilancio 10. Cassa e disponibilità liquide 488.873 463.315 20.

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

SOL S.p.A. Situazioni contabili delle società controllate estere extra-ue ai sensi dell art. 36 del Regolamento Mercati Consob al

SOL S.p.A. Situazioni contabili delle società controllate estere extra-ue ai sensi dell art. 36 del Regolamento Mercati Consob al 31.12.2012 Premessa Nel rispetto di quanto previsto dall art. 36, comma

SOL S.p.A. Situazioni contabili delle società controllate estere extra-ue ai sensi dell art. 36 del Regolamento Mercati Consob al 31.12.2012 Premessa Nel rispetto di quanto previsto dall art. 36, comma

040 Sovrapprezzo azioni IAS 1, paragrafo 78, lettera e); articolo 4, paragrafo 1, punto 124, del CRR

; articolo 4, paragrafo 1, punto 124, del CRR") 31.7.2015 L 205/185 ALLEGATO III 1. Stato patrimoniale [prospetto della situazione patrimoniale-finanziaria] 1.3 Patrimonio netto Disaggregazione nella tabella Valore contabile 010 010 Capitale 54, lettera

31.7.2015 L 205/185 ALLEGATO III 1. Stato patrimoniale [prospetto della situazione patrimoniale-finanziaria] 1.3 Patrimonio netto Disaggregazione nella tabella Valore contabile 010 010 Capitale 54, lettera

INDICE SOMMARIO. Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

CAD IT: IL CDA APPROVA LA RELAZIONE SEMESTRALE

COMUNICATO STAMPA Verona, 26 Settembre 2003 CAD IT: IL CDA APPROVA LA RELAZIONE SEMESTRALE CAD IT chiude il primo semestre 2003 con un valore della produzione pari a 29,1 milioni di euro e con un margine

COMUNICATO STAMPA Verona, 26 Settembre 2003 CAD IT: IL CDA APPROVA LA RELAZIONE SEMESTRALE CAD IT chiude il primo semestre 2003 con un valore della produzione pari a 29,1 milioni di euro e con un margine

Situazioni contabili delle Società controllate estere extra-ue ai sensi dell art.36 del Regolamento Mercati Consob

Situazioni contabili delle Società controllate estere extraue ai sensi dell art.36 del Regolamento Mercati Consob 31 Dicembre 2015 2 Indice 1 Premessa... 4 2 Ansaldo STS Australia PTY Ltd... 5 2.1 Stato

Situazioni contabili delle Società controllate estere extraue ai sensi dell art.36 del Regolamento Mercati Consob 31 Dicembre 2015 2 Indice 1 Premessa... 4 2 Ansaldo STS Australia PTY Ltd... 5 2.1 Stato

1. REDAZIONE DEL BILANCIO

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

anno 2014 Relazione dell organo di revisione Comune di Alghero sullo schema di bilancio consolidato Provincia di Sassari

Comune di Alghero Provincia di Sassari Relazione dell organo di revisione sullo schema di bilancio consolidato anno 2014 L ORGANO DI REVISIONE Dott. Giovanni Pinna Parpaglia Dott. Claudio Giuseppe Calvi

Comune di Alghero Provincia di Sassari Relazione dell organo di revisione sullo schema di bilancio consolidato anno 2014 L ORGANO DI REVISIONE Dott. Giovanni Pinna Parpaglia Dott. Claudio Giuseppe Calvi

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

1. Evoluzione, utilità e limiti dell analisi di bilancio. 2. Come impostare l analisi. 3. La riclassificazione dello Stato patrimoniale

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

Indice. Indice. Presentazione del lavoro. Parte I Il bilancio del sistema aziendale. Inquadramento teorico-concettuale

IX Prefazione Presentazione del lavoro XVII XXI Parte I Il bilancio del sistema aziendale. Inquadramento teorico-concettuale Capitolo 1 Premessa. Impresa, informazione, ambiente. Le funzioni del bilancio

IX Prefazione Presentazione del lavoro XVII XXI Parte I Il bilancio del sistema aziendale. Inquadramento teorico-concettuale Capitolo 1 Premessa. Impresa, informazione, ambiente. Le funzioni del bilancio

COMUNICATO STAMPA. Acea SpA. Investor Relations Tel. +39 06 57994663

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

INDICE RAGIONERIA PARTE I I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI. Capitolo 1 Le regole di bilancio in Italia. pag.

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

Il bilancio consolidato del Comune di Torino

Il bilancio consolidato del Comune di Torino Tecniche di elaborazione ed analisi dei dati Stefania Scarpulla Torino, 9 marzo 2010 Stato Patrimoniale Consolidato TTIVO 2008 2007 2006 PSSIVO 2008 2007 2006

Il bilancio consolidato del Comune di Torino Tecniche di elaborazione ed analisi dei dati Stefania Scarpulla Torino, 9 marzo 2010 Stato Patrimoniale Consolidato TTIVO 2008 2007 2006 PSSIVO 2008 2007 2006

L Analisi di bilancio

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

La struttura e il contenuto del bilancio di esercizio

La struttura e il contenuto del bilancio di esercizio Il bilancio di esercizio investigazione dei criteri e delle logiche idonee per la costruzione delle periodiche sintesi dell unitario sistema generale

La struttura e il contenuto del bilancio di esercizio Il bilancio di esercizio investigazione dei criteri e delle logiche idonee per la costruzione delle periodiche sintesi dell unitario sistema generale

La traccia assegnata come seconda prova di Economia aziendale, nell Indirizzo Amministrazione, Finanza e Marketing è strutturata in due parti.

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Le operazioni infragruppo

Le operazioni infragruppo Transazioni economiche relative alla gestione caratteristica, complementare e finanziaria avvenute tra aziende appartenenti allo stesso gruppo Comportano uno spostamento di valori

Le operazioni infragruppo Transazioni economiche relative alla gestione caratteristica, complementare e finanziaria avvenute tra aziende appartenenti allo stesso gruppo Comportano uno spostamento di valori

Anno 2015 Bilancio di esercizio in forma sintetica, aggregata e semplificata, con rappresentazioni grafiche

Anno 2015 Bilancio di esercizio in forma sintetica, aggregata e semplificata, con rappresentazioni grafiche Azienda Ospedaliero-Universitaria Careggi - Sede legale: largo Brambilla, 3-50134 FIRENZE C.F.

Anno 2015 Bilancio di esercizio in forma sintetica, aggregata e semplificata, con rappresentazioni grafiche Azienda Ospedaliero-Universitaria Careggi - Sede legale: largo Brambilla, 3-50134 FIRENZE C.F.

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VERONAMERCATO S.P.A. Sede: VIA SOMMACAMPAGNA, 63 D-E - VERONA (VR) 37135 Capitale sociale: 34.543.557 Capitale sociale

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VERONAMERCATO S.P.A. Sede: VIA SOMMACAMPAGNA, 63 D-E - VERONA (VR) 37135 Capitale sociale: 34.543.557 Capitale sociale

Partecipazioni. Investimenti nel capitale di rischio di altre imprese. Criterio di classificazione in bilancio: DESTINAZIONE

Applicazione n. 12 Partecipazioni Investimenti nel capitale di rischio di altre imprese Criterio di classificazione in bilancio: DESTINAZIONE Per il legislatore civilistico sono partecipazioni immobilizzate

Applicazione n. 12 Partecipazioni Investimenti nel capitale di rischio di altre imprese Criterio di classificazione in bilancio: DESTINAZIONE Per il legislatore civilistico sono partecipazioni immobilizzate

Via di Trigoria, Km 3,6 Roma C.F P.I

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

Bilancio consolidato di gruppo. Le rettifiche di consolidamento

Le rettifiche di consolidamento Iparte 1 Eliminazione utili/perdite infragruppo compresi nel valore delle rimanenze 2 Utile/Perdita infragruppo non realizzato ato da eliminare: MARGINE (PERDITA) UNITARIO

Le rettifiche di consolidamento Iparte 1 Eliminazione utili/perdite infragruppo compresi nel valore delle rimanenze 2 Utile/Perdita infragruppo non realizzato ato da eliminare: MARGINE (PERDITA) UNITARIO

Il bilancio consolidato lezione 1

Il bilancio consolidato lezione 1 Il bilancio consolidato Limiti e finalità Principali fruitori Evidenze empiriche Sintesi sulla normativa inerente il consolidato 1 Il bilancio consolidato Il bilancio

Il bilancio consolidato lezione 1 Il bilancio consolidato Limiti e finalità Principali fruitori Evidenze empiriche Sintesi sulla normativa inerente il consolidato 1 Il bilancio consolidato Il bilancio

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2015/2016

DOCENTE MARILENA ANZIVINO CLASSE I A AFM a) Strumenti matematici utilizzabili in Economia aziendale Cenni sui Sistemi di misura:lunghezza, peso, capacità Le proporzioni I calcoli percentuali I problemi

DOCENTE MARILENA ANZIVINO CLASSE I A AFM a) Strumenti matematici utilizzabili in Economia aziendale Cenni sui Sistemi di misura:lunghezza, peso, capacità Le proporzioni I calcoli percentuali I problemi

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

Nota integrativa Bilancio consolidato al 31 dicembre 2007

ST ATO PATRIMONIALE ATTIVO 31/12/2007 31/12/2006 A) CREDITI V/SOCI PER VERSAM. ANCORA DOVUTI B) I. Immobilizzazioni immateriali 1) Costi di impianti e di ampliamento 50.395 290 2) Costi di ricerca e sviluppo

ST ATO PATRIMONIALE ATTIVO 31/12/2007 31/12/2006 A) CREDITI V/SOCI PER VERSAM. ANCORA DOVUTI B) I. Immobilizzazioni immateriali 1) Costi di impianti e di ampliamento 50.395 290 2) Costi di ricerca e sviluppo

VERIFICA DI FINE MODULO 3

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

Stato patrimoniale riclassificato

Stato patrimoniale riclassificato Lo schema dello stato patrimoniale riclassificato aggrega i valori attivi e passivi dello schema statutory secondo il criterio della funzionalità alla gestione dell impresa

Stato patrimoniale riclassificato Lo schema dello stato patrimoniale riclassificato aggrega i valori attivi e passivi dello schema statutory secondo il criterio della funzionalità alla gestione dell impresa

Tassonomia XBRL Principi Contabili Italiani. Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche e schemi quantitativi del bilancio consolidato redatto secondo gli

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche e schemi quantitativi del bilancio consolidato redatto secondo gli

LA DETERMINAZIONE DEL REDDITO D'ESERCIZIO

1. La formula unilaterale e specifica (incompleta) 2. La formula unilaterale e generica (incompleta) 3. La formula bilaterale (imperfetta) 4. La formula bilaterale (perfetta) 1 IL REDDITO DELL'ESERCIZIO

1. La formula unilaterale e specifica (incompleta) 2. La formula unilaterale e generica (incompleta) 3. La formula bilaterale (imperfetta) 4. La formula bilaterale (perfetta) 1 IL REDDITO DELL'ESERCIZIO

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

La gestione: patrimonio e reddito

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

Indice. Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 XIII XVII XXI XXII. Prefazione. Introduzione

1 XIII XVII XXI XXII. Prefazione. Introduzione") Indice Prefazione Introduzione Gli Autori e i ringraziamenti dell'editore Guida alla lettura XIII XVII XXI XXII Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 Capitolo 1 La ragioneria:

Indice Prefazione Introduzione Gli Autori e i ringraziamenti dell'editore Guida alla lettura XIII XVII XXI XXII Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 Capitolo 1 La ragioneria:

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

Appendice grafica della Nota Integrativa al Bilancio di esercizio 2013 STATO PATRIMONIALE

Appendice grafica della Nota Integrativa al Bilancio di esercizio STATO PATRIMONIALE Grafico 1 il trend dell Attivo di SP ATTIVO 600.000.000,00 580.000.000,00 560.000.000,00 540.000.000,00 520.000.000,00

Appendice grafica della Nota Integrativa al Bilancio di esercizio STATO PATRIMONIALE Grafico 1 il trend dell Attivo di SP ATTIVO 600.000.000,00 580.000.000,00 560.000.000,00 540.000.000,00 520.000.000,00

Esame di Stato di Istituto Tecnico Commerciale

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

NUOVI OIC E BILANCIO D ESERCIZIO

NUOVI OIC E BILANCIO D ESERCIZIO INTRODUZIONE...16 CAPITOLO 1 COMPOSIZIONE E SCHEMI DEL BILANCIO DÊESERCIZIO (OIC 12) di Gustavo Desana 1. LE NOVITÀ DEL PRINCIPIO OIC 12...18 2. FINALITÀ DEL PRINCIPIO

NUOVI OIC E BILANCIO D ESERCIZIO INTRODUZIONE...16 CAPITOLO 1 COMPOSIZIONE E SCHEMI DEL BILANCIO DÊESERCIZIO (OIC 12) di Gustavo Desana 1. LE NOVITÀ DEL PRINCIPIO OIC 12...18 2. FINALITÀ DEL PRINCIPIO

LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Esercitazione I. Stato Patrimoniale Beta al 01.01.X Passività e patrimonio netto Immobili, Impianti, Macchinari 10.000 Debiti commerciali 4.

Esercitazione I In data 1 gennaio X la società Alfa S.p.A. acquista una partecipazione dell 80% nella società Beta S.p.A. pagando un prezzo di euro 12.000. Lo stato patrimoniale della società controllata

Esercitazione I In data 1 gennaio X la società Alfa S.p.A. acquista una partecipazione dell 80% nella società Beta S.p.A. pagando un prezzo di euro 12.000. Lo stato patrimoniale della società controllata

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE.

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE. Tema 1 I SESSIONE 2016 SEZIONE A I PROVA SCRITTA 15 GIUGNO 2016 Il candidato illustri in dettaglio le principali

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE. Tema 1 I SESSIONE 2016 SEZIONE A I PROVA SCRITTA 15 GIUGNO 2016 Il candidato illustri in dettaglio le principali

FAGGIOLATI PUMPS SPA. Bilancio al 31/12/2014

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Capitolo 20 Gli allegati

Capitolo 20 Gli allegati Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 1 Capitolo 4 Capitolo Le valutazioni 20 - Gli civilistiche

Capitolo 20 Gli allegati Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 1 Capitolo 4 Capitolo Le valutazioni 20 - Gli civilistiche

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

,00 RIMANENZE SEMILAVORATI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

IMMOBILIZZAZIONI - MATERIALI

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

BILANCIO CONSOLIDATO

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

Bilancio Consolidato dell esercizio chiuso al 31.12.2013 RELAZIONE SULLA GESTIONE

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

Comunicato Stampa IMVEST S.p.A. Il Consiglio di Amministrazione approva il progetto di bilancio al 31 dicembre 2015

Comunicato Stampa IMVEST S.p.A. Il Consiglio di Amministrazione approva il progetto di bilancio al 31 dicembre 2015 Assemblea ordinaria convocata per il 27 giugno 2016 Dati consolidati 2015: Valore della

Comunicato Stampa IMVEST S.p.A. Il Consiglio di Amministrazione approva il progetto di bilancio al 31 dicembre 2015 Assemblea ordinaria convocata per il 27 giugno 2016 Dati consolidati 2015: Valore della

AMA - RIFIUTO E' RISORSE SCARL. Sede in Via Leone XIII Castellana Sicula (PA) Capitale Sociale Euro ,00 di cui Euro 2.

Capitale Sociale Euro ,00 di cui Euro 2.") Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSE SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 di cui Euro 2.924,75 versati Bilancio al 31/12/2014

Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSE SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 di cui Euro 2.924,75 versati Bilancio al 31/12/2014

Camera di Commercio Industria Artigianato e Agricoltura di ROMA

Camera di Commercio Industria Artigianato e Agricoltura di ROMA INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale ROMA (RM) VIA GUIDUBALDO DEL MONTE 60 CAP 00197 Indirizzo PEC protocollo@pec.italialavoro.it

Camera di Commercio Industria Artigianato e Agricoltura di ROMA INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale ROMA (RM) VIA GUIDUBALDO DEL MONTE 60 CAP 00197 Indirizzo PEC protocollo@pec.italialavoro.it

Sistema patrimoniale anglosassone e sistema reddituale

Sistema patrimoniale anglosassone e sistema reddituale La logica del sistema patrimoniale Sistema patrimoniale puro (F. Besta, 1900) - la contabilità ha quale obiettivo primario quello di osservare e analizzare

Sistema patrimoniale anglosassone e sistema reddituale La logica del sistema patrimoniale Sistema patrimoniale puro (F. Besta, 1900) - la contabilità ha quale obiettivo primario quello di osservare e analizzare

La Cessione d Azienda (aspetti contabili)

") La Cessione d Azienda (aspetti contabili) 1 rilevazione contabile delle scritture di assestamento in base a criteri di funzionamento propri del bilancio di esercizio (talvolta vengono rilevate, non proprio

La Cessione d Azienda (aspetti contabili) 1 rilevazione contabile delle scritture di assestamento in base a criteri di funzionamento propri del bilancio di esercizio (talvolta vengono rilevate, non proprio

Gruppo Espresso Conto Economico Consolidato

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

PICENO GAS VENDITA S.R.L.

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO TOTALE ATTIVO Fusione per incorporazione di Data Centro S.p.A.

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO Cassa e disponibilità presso banche ed uffici postali 61.373.362 Titoli del tesoro e valori assimilabili al rifinanziamento presso banche centrali 90.784.975

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO Cassa e disponibilità presso banche ed uffici postali 61.373.362 Titoli del tesoro e valori assimilabili al rifinanziamento presso banche centrali 90.784.975

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

Economia Aziendale. Modelli e misure: il bilancio. Lezione 13

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

La determinazione. Esercitazione Biofood SpA

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

Camera di Commercio Industria Artigianato e Agricoltura di MILANO

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC chili-tv@legalmail.it

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC chili-tv@legalmail.it

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Codice civile del 16/03/1942 -

Codice civile del 16/03/1942 - Approvazione del testo del codice civile. Pubblicato in Gazzetta Ufficiale n. 79 del 4 aprile 1942 Articolo 2424 Contenuto dello stato patrimoniale. Pagina 1 Articolo 2424

Codice civile del 16/03/1942 - Approvazione del testo del codice civile. Pubblicato in Gazzetta Ufficiale n. 79 del 4 aprile 1942 Articolo 2424 Contenuto dello stato patrimoniale. Pagina 1 Articolo 2424