GLI ACCORDI DI BASILEA

|

|

|

- Amedeo Sartori

- 8 anni fa

- Visualizzazioni

Transcript

1 Scuola di Diritto Scuola di Economia e Management Diritto delle Banche e dei Anno Accademico 2014/2015 GLI ACCORDI DI BASILEA E LA LORO EVOLUZIONE PROF. FERDINANDO PARENTE Versione al 29 aprile 2015

2 Agenda! Il Comitato di Basilea " Gli Accordi di Basilea e il rafforzamento del sistema bancario " Da Basilea I " a Basilea II : i tre Pilastri! Le principali criticità di Basilea II alla luce della crisi finanziaria ! Basilea III: le principali caratteristiche della riforma! La trasposizione in ambito comunitario di Basilea III: il pacchetto CRD IV! Il primo pilastro " I requisiti patrimoniali minimi. La determinazione dei fondi propri " Le diverse configurazioni del rischio Il rischio di credito Il rischio di controparte Il rischio operativo Il rischio di mercato 2

3 Agenda " I cc.dd. buffer di capitale Buffer di conservazione del capitale (Conservation Buffer) Buffer anticiclico (Countercyclical Buffer) " L indice di leva finanziaria " Gli indicatori di liquidità Indicatore di breve termine (Liquidity Coverage Ratio LCR) Indicatore strutturale (Net Stable Funding Ratio NSFR) " Transizione a Basilea III. Fasi di applicazione! Il secondo pilastro: il processo di controllo prudenziale " L ICAAP (Internal Capital Adequacy Assessment Process) Il criterio di proporzionalità dell ICAAP Aspetti qualitativi e quantitativi Il resoconto per la vigilanza " Lo SREP (Supervisory and Evaluation Process) 3

4 Agenda! Il terzo pilastro: l informativa al pubblico " Il quadro normativo Prima e dopo Basilea III L art. 53, comma 1, lett. d-bis) del TUB " Ambito di applicazione degli obblighi di informativa Le materie oggetto di informativa Frequenza dell informativa Mezzi di informazione " Alcuni esempi di informativa al pubblico (Banca Unicredit, Banca Intesa, Banco Popolare, UBI, Monte dei Paschi di Siena)! La trasposizione dei requisiti imposti da Basilea III: la relazione EBA di monitoraggio sul Sistema Bancario Europeo (CRD IV- CRR/ Basel III monitoring exercise marzo 2015) 4

5 Il Comitato di Basilea Il Comitato di Basilea! Il Comitato di Basilea (Basel Committee on Banking Supervision BIS), istituito in seno alla Banca dei Regolamenti Internazionali nel 1974 su iniziativa dei governatori delle banche centrali del G10, ha come principale obiettivo il rafforzamento dell efficacia della vigilanza a livello internazionale. L obiettivo è perseguito attraverso lo scambio di informazioni e l elaborazione di regole prudenziali e di condotta per le banche e le autorità di vigilanza. La BCE partecipa alle riunioni in qualità di osservatore! Il Comitato di Basilea è il principale organismo di definizione degli standard internazionali per la regolamentazione prudenziale del settore bancario. Esso fornisce una sede per la cooperazione in materia di vigilanza bancaria! Il suo mandato consiste nel potenziare la vigilanza bancaria per quanto riguarda regolamentazione, procedure e pratiche bancarie, promuovendo così la stabilità finanziaria. A tale scopo vengono scambiate le informazioni relative agli sviluppi nel settore bancario e sui mercati finanziari, per riconoscere i rischi attuali e nascenti per il sistema finanziario globale. Avviene inoltre uno scambio di informazioni su quesiti, approcci e tecniche della vigilanza nazionale! Ove ritenuto necessario, queste basi portano allo sviluppo di corrispondenti standard di regolamentazione, direttive e raccomandazioni nella prassi, elaborati da gruppi di lavoro specializzati e varati dal Comitato di Basilea! Esso sorveglia l'applicazione tempestiva, coerente ed efficace degli standard negli Stati membri. Lo scopo è contribuire affinché per tutte le banche che operano a livello internazionale valgano le stesse regole ww.bis.org/ 5

6 Gli Accordi di Basilea e il rafforzamento del sistema bancario # Un sistema bancario solido e stabile è fondamentale per assicurare una crescita economica sostenibile, poiché le banche sono al centro del processo di intermediazione creditizia tra risparmiatori e investitori. Gli istituti bancari forniscono inoltre servizi essenziali per i consumatori, le piccole e medie imprese, le grandi società e le amministrazioni pubbliche, che si avvalgono di tali servizi per la conduzione della loro attività quotidiana, a livello sia nazionale che internazionale # Le riforme del Comitato di Basilea rispondono alla necessità di rafforzare l assetto regolamentare internazionale in materia di patrimonio e liquidità, con l obiettivo di promuovere un sistema bancario più robusto # L obiettivo delle riforme è il rafforzamento della capacità delle banche di assorbire shock derivanti da tensioni finanziarie ed economiche, indipendentemente dalla loro origine, riducendo in tal modo il rischio di contagio dal settore finanziario all economia reale # Le iniziative adottate dal Comitato riflettono l esperienza maturata nel corso della crisi finanziaria e sono volte, altresì, a! migliorare la gestione del rischio e la governance delle banche! rafforzare la loro trasparenza e informativa! rafforzare i regimi per la liquidazione delle banche internazionali con rilevanza sistemica 6

7 Da Basilea I. # Nel luglio del 1988 i Governatori delle banche centrali del «Gruppo dei 10» hanno stipulato un primo Accordo, denominato International convergence of capital measurement and capital standards (noto, più comunemente, come «Accordo di Basilea sul Capitale» o anche «Accordo del 1988») # Il contenuto di tale documento è stato recepito nell'allora Comunità Europea per mezzo delle direttive del Consiglio del 17 aprile 1989, concernente i fondi propri degli enti creditizi (89/299/CEE), e del 18 dicembre 1989, relativa al coefficiente di solvibilità degli enti creditizi (89/647/CEE) # L Accordo raggiunto era concepito, già nelle intenzioni iniziali del Comitato, in una prospettiva evolutiva # Il principio guida degli Accordi di Basilea, introdotto con il documento del 1988 (Basilea I) e poi ribadito nei successivi, è che le banche devono necessariamente dotarsi di un certo ammontare minimo di mezzi patrimoniali per far fronte ai rischi della propria attività e alle conseguenti perdite che ne potrebbero scaturire # I principi di Basilea sui mezzi patrimoniali minimi delle banche poggiano sul concetto di «patrimonio di vigilanza», la cui composizione è descritta nell'accordo del In particolare, già dal primo documento si distingue un aggregato patrimoniale di base (detto anche patrimonio di classe 1 o Tier 1 capital) da un patrimonio supplementare (detto anche patrimonio di classe 2 o Tier 2 capital) # La logica era quella di segmentare il patrimonio della banca a seconda della qualità (della stabilità e dell'idoneità ad assorbire le perdite) dei valori che lo compongono e di prescrivere, oltre ad un quantitativo minimo di mezzi patrimoniali complessivi, anche una determinata composizione qualitativa degli stessi. # Sotto tale ultimo profilo, si stabiliva che almeno il 50% del patrimonio fosse composto da elementi di qualità primaria 7

, e del 18 dicembre 1989, relativa al coefficiente di solvibilità degli enti creditizi (89/647/CEE) # L")

8 Da Basilea I. # Al fine di ottenere una misura veritiera della solidità patrimoniale della banca, nell'accordo di Basilea I veniva poi introdotto un sistema di deduzioni da apportare alle componenti del patrimonio di vigilanza # I fondi propri, così determinati, dovevano poi essere rapportati alle attività patrimoniali della banca, in maniera tale da soddisfare un coefficiente patrimoniale minimo # In particolare, nell'accordo di Basilea I si stabiliva che il rapporto minimo tra il patrimonio di vigilanza e le attività patrimoniali dovesse essere pari all'8%, con la conseguenza che il rapporto tra patrimonio di base ed attività fosse almeno del 4% # La base di calcolo del patrimonio che ciascuna banca doveva detenere era quindi costituita dalle sue attività e la determinazione del loro valore diventa il punto cruciale su cui si gioca l'affidabilità dei suddetti indicatori # E stato abbandonato il valore di bilancio delle attività quale indicatore della reale rischiosità dell attività della banca e la conseguente necessaria dotazione patrimoniale per farvi fronte e si è optato per una ponderazione delle attività, nonché degli impegni fuori bilancio, in base al rischio, che, nell'ambito di Basilea I, è fondamentalmente quello creditizio, ovvero legato all'inadempimento (insolvenza) dei debitori # Le attività vengono raggruppate in classi a seconda del livello di rischio e a ciascuna classe viene attribuito un fattore di ponderazione (crescente all'aumentare del livello di rischio) per cui moltiplicare il valore delle attività in essa ricomprese 8

9 a Basilea II: i tre Pilastri # L impianto dell'accordo del 1988 è stato mantenuto fermo nel successivo documento di Basilea II, che ha confermato la logica di fondo dello schema iniziale # La nuova versione dell'accordo presta maggiore attenzione al profilo della misurazione e del trattamento del rischio o, meglio, delle diverse tipologie di rischio che caratterizzano l'attività delle banche # Nell'impianto di Basilea II, inoltre, l'individuazione e la misurazione dei rischi non sono funzionali solo alla determinazione dei requisiti patrimoniali minimi, bensì anche al controllo prudenziale sull'adeguatezza patrimoniale delle stesse banche e alla implementazione di un'informativa (disclosure) efficace per coinvolgere il mercato nelle relative valutazioni # Basilea II presenta, infatti, un'architettura rinnovata, basata sui cc.dd. tre Pilastri (Pillars): accanto ai requisiti patrimoniali minimi (I Pilastro), vengono infatti introdotti il processo di controllo prudenziale (II Pilastro) e la disciplina di mercato (III Pilastro) 9

efficace per coinvolgere il mercato nelle relative valutazioni # Basilea II presenta, infatti,")

10 a Basilea II: i tre Pilastri # Le principali innovazioni in tema di requisiti patrimoniali minimi (Primo Pilastro) riguardano, in primo luogo, l'introduzione del rischio operativo come nuova tipologia di rischio da considerare al fine di determinare il patrimonio minimo da detenere che va ad affiancarsi al rischio creditizio, su cui si era concentrato l'accordo del 1988, e al rischio di mercato, introdotto con l'emendamento all'accordo di Basilea 1 del gennaio 1996 # In secondo luogo, sono introdotte tecniche da utilizzare per stimare la rischiosità delle attività e la conseguente necessaria dotazione patrimoniale # Sotto quest ultimo profilo, Basilea II prevede un'importante novità: offre alle banche la possibilità di utilizzare pur osservando determinati requisiti sistemi interni di valutazione del rischio più complessi e, soprattutto, più idonei a rappresentare correttamente le tipologie di rischio e le specificità delle singole banche. Si possono così evitare talune distorsioni insite nel criterio standardizzato ed approssimativo basato sulla cristallizzazione delle attività in classi di rischio # Basilea II ha introdotto ex novo il Secondo Pilastro relativo al processo di controllo prudenziale (Supervisory Review Process), basato su principi chiave che verranno analizzati nell ambito dell esame dei contenuti di Basilea III # Con il Terzo Pilastro sono stati previsti, a carico delle banche, appositi adempimenti informativi in merito alle dotazioni patrimoniali minime, alle metodologie di determinazione dei rischi, ai processi di controllo prudenziale e, in generale, all'adeguatezza patrimoniale valorizza in virtù della comparabilità dei dati il ruolo degli operatori del mercato 10

11 Le principali criticità di Basilea II alla luce della crisi finanziaria # Alla base della revisione dell'accordo di Basilea II e del passaggio a Basilea III vi è sicuramente l'emersione in tutta la sua forza della crisi economico-finanziaria e delle carenze evidenziate dal sistema bancario # Uno dei principali fattori che ha reso così grave la crisi economica e finanziaria iniziata nel 2007 è stato che i sistemi bancari di numerosi paesi presentavano un eccessiva leva finanziaria in bilancio e fuori bilancio che si era accumulata nel corso degli anni precedenti # Ciò si era accompagnato a una graduale erosione del livello e della qualità della base patrimoniale # Inoltre, numerose banche detenevano riserve di liquidità insufficienti # Il sistema bancario non era quindi in grado di assorbire le conseguenti perdite sistemiche sull attività di negoziazione e su crediti, né di far fronte alla re-intermediazione di ampie esposizioni fuori bilancio accumulatesi nel sistema bancario ombra (shadow banking)* # La crisi è stata ulteriormente accentuata dal processo prociclico di riduzione dell indebitamento e dalle interconnessioni tra istituzioni sistemiche tramite una molteplicità di complesse operazioni finanziarie # Durante la fase più acuta della crisi il mercato ha perso fiducia nella solvibilità e nella liquidità di molte banche # Le debolezze del settore si sono rapidamente trasmesse al resto del sistema finanziario e all economia reale, dando luogo a una massiccia contrazione della liquidità e della disponibilità di credito # Il settore pubblico è dovuto intervenire in ultima istanza con iniezioni di liquidità, ricapitalizzazioni e garanzie senza precedenti, esponendo i contribuenti a ingenti perdite * L espressione shadow banking indica una forma di intermediazione basata su una varietà di veicoli di investimento con elevata leva finanziaria, di conduits e di altre strutture al di fuori del sistema bancario 11

12 Le principali criticità di Basilea II alla luce della crisi finanziaria # L Accordo di Basilea II ha manifestato molte criticità, per lo più attinenti le misure contemplate nel primo Pilastro # Tra di esse la dottrina ha segnalato:! l'eccessivo affidamento del metodo standardizzato di stima della rischiosità dell'attivo sui rating forniti dalle agenzie esterne specializzate! la stretta interdipendenza tra i requisiti patrimoniali minimi e l'andamento del ciclo economico! la mancata considerazione del rischio di liquidità (di non riuscire a fronteggiare le uscite di cassa)! la complessità e la varietà dei modelli interni di stima dei rischi adottati dalle grandi banche; complessità e varietà tali da renderne difficile la sorveglianza da parte delle stesse Autorità di vigilanza # Più in generale, da Basilea II emerge uno scarso grado di univocità delle soluzioni proposte, in quanto l Accordo prevedeva, in realtà un impianto di regimi opzionali, all'interno del quale i regolatori, prima, e gli operatori, poi, possono scegliere la soluzione più adatta al contesto di mercato e alla singola realtà operativa # Come risposta immediata alla crisi, il Comitato di Basilea, già nel luglio 2009 decise un incremento rilevante dei requisiti patrimoniali per il rischio di mercato, con l obiettivo di rimuovere gli incentivi agli arbitraggi regolamentari fra banking e trading book* # Le nuove regole, note come Basilea II.5, che hanno modificato il trattamento prudenziale del rischio di mercato e delle cartolarizzazioni, sono contenute nel documento Enhancement to the Basel II framework del luglio 2009, e sono state recepite dall Unione Europea con la Direttiva 2010/76/EU del 24 novembre 2010 (CRD3) 12 * L espressione trading book è solitamente riferita a titoli o comunque a strumenti finanziari in genere e identifica la parte di tale portafoglio destinato all attività di negoziazione

!")

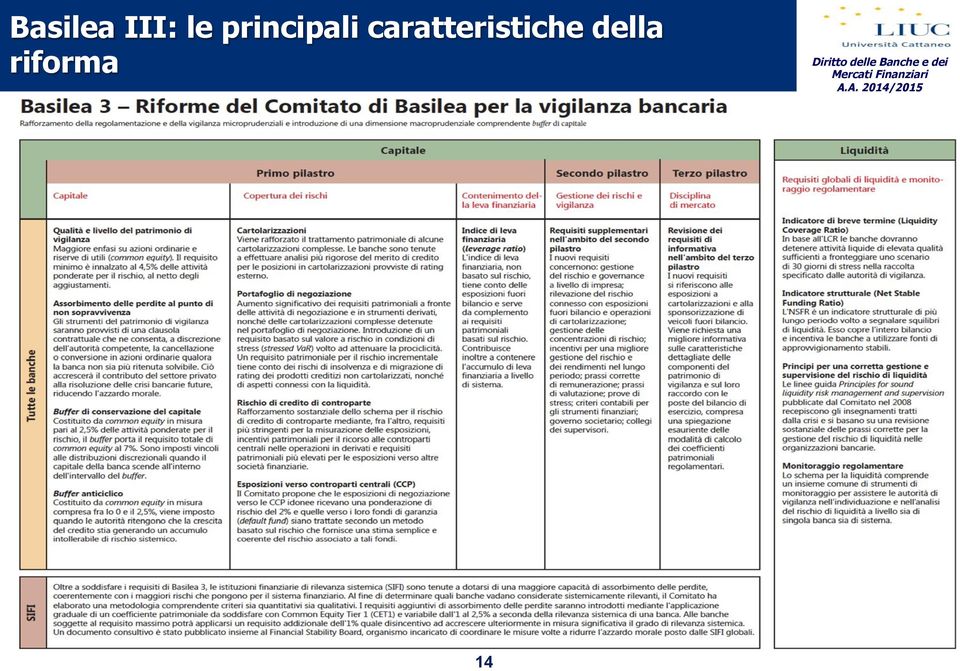

13 Basilea III: le principali caratteristiche della riforma # Il processo di ripensamento del quadro regolamentare di Basilea II, avviato nel 2009 dal Comitato all indomani dello scoppio della crisi economico-finanziaria del 2007, è sfociato nella pubblicazione, nel dicembre 2010, di due documenti, l'uno recante lo Schema di regolamentazione internazionale per il rafforzamento delle banche e dei sistemi bancari, l'altro lo Schema internazionale per la misurazione, la regolamentazione e il monitoraggio del rischio di liquidità. Ad essi si è soliti far riferimento con l'espressione «Basilea III» # Il nuovo Accordo di Basilea III non risponde solo all'esigenza di superare le inefficienze del sistema bancario emerse durante la crisi, ma anche all'obiettivo di affinare le soluzioni già previste ed affiancarvi ulteriori regole a garanzia di una maggiore solidità delle istituzioni creditizie # Anche il documento del 2004 sulla Convergenza internazionale della misurazione del capitale e dei coefficienti patrimoniali minimi (Basilea II) era, infatti, destinato ad essere rivisto ed adattato nel corso del tempo per tenere il passo dell'innovazione finanziaria, dell'evoluzione tecnica (specie nelle metodologie di gestione del rischio) e, più in generale, del mercato # Da questo punto di vista, la crisi ha solo anticipato un intervento già nelle intenzioni del Comitato, finalizzato a raggiungere soluzioni applicative meglio rispondenti alle suddette esigenze e ad evitare, per il futuro, il ripetersi di simili eventi # I principali obiettivi di Basilea III sono! il rafforzamento della regolamentazione microprudenziale delle banche! la riduzione dei rischi sistemici attraverso meccanismi di controllo macroprudenziale 13

14 Basilea III: le principali caratteristiche della riforma 14

15 La trasposizione in ambito comunitario di Basilea III: il pacchetto CRD IV # In ambito comunitario i contenuti di Basilea 3 sono stati trasposti in due atti normativi (c.d. Pacchetto CRD IV):! il regolamento (UE) n. 575/2013 del 26 giugno 2013 (c.d. CRR), che disciplina gli istituti di vigilanza prudenziale del Primo Pilastro e le regole sull informativa al pubblico (Terzo Pilastro)! la direttiva 2013/36/UE del 26 giugno 2013 (c.d. CRD IV), che riguarda, fra l'altro, le condizioni per l'accesso all'attività bancaria, la libertà di stabilimento e la libera prestazione di servizi, il processo di controllo prudenziale, le riserve patrimoniali addizionali # Il pacchetto persegue gli obiettivi di accrescere la stabilità finanziaria, aumentando la resilienza del settore bancario agli shock esterni, di offrire una tutela maggiore agli interessi dei depositanti, ridurre la pro-ciclicità del sistema finanziario, nonché di aumentare la competitività del settore bancario europeo, assicurando che il recepimento delle norme contemplate nell accordo di Basilea III sull adeguatezza patrimoniale e la liquidità degli enti creditizi, avvenga tenendo conto delle peculiarità e esigenze del settore bancario europeo 15

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014. Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

Basilea III. Aprile 2013

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

HYPO ALPE-ADRIA-BANK

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

Informativa al Pubblico

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Dott. Antonio Renzi. Banca d Italia Servizio Vigilanza sugli Enti Creditizi Vigilanza Creditizia e Finanziaria

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Percorso formativo blended BASILEA 3: IL NUOVO FRAMEWORK DI VIGILANZA PRUDENZIALE E GLI IMPATTI PER LE BANCHE

Percorso formativo blended BASILEA 3: IL NUOVO FRAMEWORK DI VIGILANZA PRUDENZIALE E GLI IMPATTI PER LE BANCHE Fase a distanza DA BASILEA 2 A BASILEA 3: COSA CAMBIA Fase in aula a Milano dal 29 al 31 ottobre

Percorso formativo blended BASILEA 3: IL NUOVO FRAMEWORK DI VIGILANZA PRUDENZIALE E GLI IMPATTI PER LE BANCHE Fase a distanza DA BASILEA 2 A BASILEA 3: COSA CAMBIA Fase in aula a Milano dal 29 al 31 ottobre

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

*** Terzo pilastro dell accordo di Basilea II / Basilea III

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Progetto DAP Database delle Abitudini di Pagamento

Progetto DAP Database delle Abitudini di Pagamento Antonio De Martini Presidente Associazione Italiana per il Factoring (Assifact) Milano, 23 giugno 2009 Indice Le informazioni sulle abitudini di pagamento

Progetto DAP Database delle Abitudini di Pagamento Antonio De Martini Presidente Associazione Italiana per il Factoring (Assifact) Milano, 23 giugno 2009 Indice Le informazioni sulle abitudini di pagamento

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI. Relazione

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

RECEPIRE LE INTERIM MEASURES SOLVENCY 2

Change management dei sistemi di corporate e risk governance e degli assetti organizzativi e di controllo White Paper 2014 INDICE PREMESSA... 3 UN NUOVO FRAMEWORK DI RISK & CORPORATE GOVERNANCE... 4 IL

Change management dei sistemi di corporate e risk governance e degli assetti organizzativi e di controllo White Paper 2014 INDICE PREMESSA... 3 UN NUOVO FRAMEWORK DI RISK & CORPORATE GOVERNANCE... 4 IL

NUMERICA RISK STP FUNZIONI FONDAMENTALI SII

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Terzo Pilastro di Basilea 2. Informativa al pubblico

Terzo Pilastro di Basilea 2 Informativa al pubblico Premessa Le Istruzioni di vigilanza per gli intermediari finanziari iscritti nell elenco speciale Circolare n. 216 del 5 Agosto 1996 e successivi aggiornamenti

Terzo Pilastro di Basilea 2 Informativa al pubblico Premessa Le Istruzioni di vigilanza per gli intermediari finanziari iscritti nell elenco speciale Circolare n. 216 del 5 Agosto 1996 e successivi aggiornamenti

REGOLE DI LIQUIDITA E MODELLI DI BUSINESS

REGOLE DI LIQUIDITA E MODELLI DI BUSINESS Mariakatia Di Staso Banca d Italia Regolamentazione e Analisi Macroprudenziale Unione Bancaria e Basilea 3 Risk and Supervision 2015 Roma, 23 giugno 2015 1 Agenda

REGOLE DI LIQUIDITA E MODELLI DI BUSINESS Mariakatia Di Staso Banca d Italia Regolamentazione e Analisi Macroprudenziale Unione Bancaria e Basilea 3 Risk and Supervision 2015 Roma, 23 giugno 2015 1 Agenda

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

Decreto del Presidente del Consiglio dei Ministri

Decreto del Presidente del Consiglio dei Ministri Criteri, condizioni e modalità cui si conforma la società SNAM S.p.A. per adottare il modello di separazione proprietaria della gestione della rete nazionale

Decreto del Presidente del Consiglio dei Ministri Criteri, condizioni e modalità cui si conforma la società SNAM S.p.A. per adottare il modello di separazione proprietaria della gestione della rete nazionale

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Profili generali ed esercizio delle discrezionalità

Circolare n. 285 Disposizioni di vigilanza per le banche - 14 aggiornamento del 24 novembre 2015. Requisito di Copertura della Liquidità e Indice di Leva Finanziaria 1. Premessa Lo scorso 17 gennaio sono

Circolare n. 285 Disposizioni di vigilanza per le banche - 14 aggiornamento del 24 novembre 2015. Requisito di Copertura della Liquidità e Indice di Leva Finanziaria 1. Premessa Lo scorso 17 gennaio sono

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Autorità Garante della Concorrenza e del Mercato

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Confidi 107 e Fondi Statali di Garanzia: aspetti della circolare 263 e le simulazioni di impatto verso Basilea 3

Confidi 107 e Fondi Statali di Garanzia: aspetti della circolare 263 e le simulazioni di impatto verso Basilea 3 Pietro Ceolin Responsabile Servizio Rischi di Credito Area Risk Management UBI Banca scpa

Confidi 107 e Fondi Statali di Garanzia: aspetti della circolare 263 e le simulazioni di impatto verso Basilea 3 Pietro Ceolin Responsabile Servizio Rischi di Credito Area Risk Management UBI Banca scpa

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006)

") INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006) Siamo nell ultimo anno di programmazione, per cui è normale fare un bilancio dell attività svolta e dell

INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006) Siamo nell ultimo anno di programmazione, per cui è normale fare un bilancio dell attività svolta e dell

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013 Sintesi del documento pubblicato ai sensi del Titolo IV della Circolare 263/06 della Banca d Italia L Informativa al pubblico adempie all obbligo

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013 Sintesi del documento pubblicato ai sensi del Titolo IV della Circolare 263/06 della Banca d Italia L Informativa al pubblico adempie all obbligo

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Risoluzione n. 343/E

Risoluzione n. 343/E Roma, 04 agosto 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Richiesta di consulenza giuridica. Articolo 10, n. 4, D.P.R. n. 633 del 1972. Regime IVA applicabile ai servizi

Risoluzione n. 343/E Roma, 04 agosto 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Richiesta di consulenza giuridica. Articolo 10, n. 4, D.P.R. n. 633 del 1972. Regime IVA applicabile ai servizi

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

Uno sguardo al mondo esterno

Uno sguardo al mondo esterno Gerardo Rescigno 2009 2 In quale contesto ci stiamo muovendo Riduzione della redditività delle Banche e forte orientamento alla selettività Debolezza dell economia domestica

Uno sguardo al mondo esterno Gerardo Rescigno 2009 2 In quale contesto ci stiamo muovendo Riduzione della redditività delle Banche e forte orientamento alla selettività Debolezza dell economia domestica

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piano di Sviluppo Competenze

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Organizzazioni di volontariato: quadro sintetico degli adempimenti in materia di salute e sicurezza dei lavoratori.

Sede operativa via Ricasoli, 9-50122 Firenze Sede Legale via de' Martelli 8-50129 Firenze Tel. 055 271731 - Fax 055 214720 http://www.cesvot.it Organizzazioni di volontariato: quadro sintetico degli adempimenti

Sede operativa via Ricasoli, 9-50122 Firenze Sede Legale via de' Martelli 8-50129 Firenze Tel. 055 271731 - Fax 055 214720 http://www.cesvot.it Organizzazioni di volontariato: quadro sintetico degli adempimenti

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014-2016

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014-2016 Approvato con delibera del CdA num. 39 del 13 ottobre 2014 Il presente programma fa riferimento alle deliberazioni di Consiglio di

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014-2016 Approvato con delibera del CdA num. 39 del 13 ottobre 2014 Il presente programma fa riferimento alle deliberazioni di Consiglio di

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

L AIR nell Agenzia Nazionale per la Sicurezza delle Ferrovie (ANSF) Le schede. Osservatorio sull Analisi d Impatto della Regolazione.

Le schede. Osservatorio sull Analisi d Impatto della Regolazione.") Le schede Osservatorio sull Analisi d Impatto della Regolazione Eleonora Morfuni L AIR nell Agenzia Nazionale per la Sicurezza delle Ferrovie (ANSF) S 10/2012 gennaio 2012 Le schede ** Indice 1. L influsso

Le schede Osservatorio sull Analisi d Impatto della Regolazione Eleonora Morfuni L AIR nell Agenzia Nazionale per la Sicurezza delle Ferrovie (ANSF) S 10/2012 gennaio 2012 Le schede ** Indice 1. L influsso

INTERVENTI. L ACCORDO DI BASILEA 2 Nuovi rapporti tra imprese e banche

INTERVENTI L ACCORDO DI BASILEA 2 Nuovi rapporti tra imprese e banche di MAURIZIO CALELLO È arrivato a conclusione dopo un lungo e intenso lavoro il nuovo accordo internazionale sui requisiti patrimoniali

INTERVENTI L ACCORDO DI BASILEA 2 Nuovi rapporti tra imprese e banche di MAURIZIO CALELLO È arrivato a conclusione dopo un lungo e intenso lavoro il nuovo accordo internazionale sui requisiti patrimoniali

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

Modifiche alla disciplina del Credito al Consumo

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Delega al Governo in materia di riordino degli enti di ricerca - - Art. 1. Art. 1.

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Relazione illustrativa

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

www.assobusiness.com info@assobusiness.com

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Il terzo pilastro: l informativa al pubblico

: l informativa al pubblico Ø Il c.d. terzo pilastro dell accordo di Basilea (Basilea II) ha introdotto obblighi di informativa al pubblico riguardanti l adeguatezza patrimoniale, l esposizione ai rischi

: l informativa al pubblico Ø Il c.d. terzo pilastro dell accordo di Basilea (Basilea II) ha introdotto obblighi di informativa al pubblico riguardanti l adeguatezza patrimoniale, l esposizione ai rischi

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2011 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2011 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

Comitato di Basilea per la vigilanza bancaria. Rapporto sullo stato di avanzamento nell attuazione di Basilea 3

Comitato di Basilea per la vigilanza bancaria Rapporto sullo stato di avanzamento nell attuazione di Basilea 3 Ottobre 2011 Il presente documento è stato redatto in lingua inglese. In caso di dubbio, si

Comitato di Basilea per la vigilanza bancaria Rapporto sullo stato di avanzamento nell attuazione di Basilea 3 Ottobre 2011 Il presente documento è stato redatto in lingua inglese. In caso di dubbio, si

Le società di servizi e l azione di contrasto del riciclaggio in Italia. Dr. Michele Carofiglio

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO